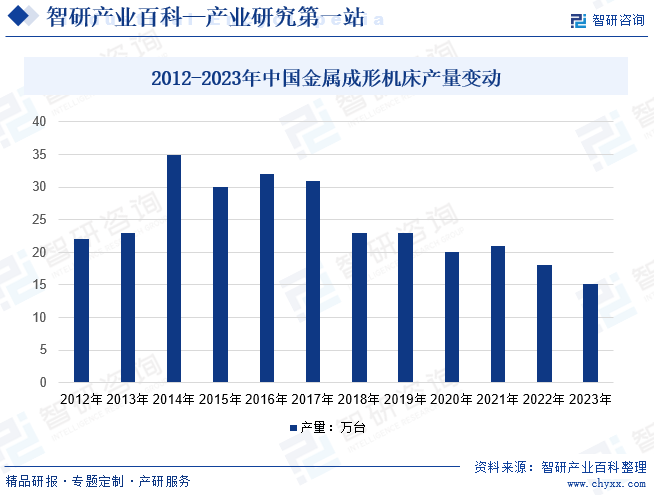

ж‘ҳиҰҒпјҡиҝ‘еҮ е№ҙпјҢеҸ—е…Ёзҗғз»ҸжөҺеҪўеҠҝе’ҢеӣҪеҶ…еҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„еҪұе“ҚпјҢйҮ‘еұһжҲҗеҪўжңәеәҠзҡ„дә§йҮҸжңүжүҖдёӢйҷҚпјҢж•°жҚ®жҳҫзӨә2022е№ҙжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠдә§йҮҸ18дёҮеҸ°е·ҰеҸіпјҢ2023е№ҙжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠдә§йҮҸ15.1дёҮеҸ°гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢе°Ҫз®Ўдә§йҮҸжңүжүҖжіўеҠЁпјҢдҪҶжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠзҡ„ж¶Ҳиҙ№йўқе’ҢиҗҘдёҡ收е…ҘеҚҙе‘ҲзҺ°еҮәзЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝпјҢе…¶дёӯ2023е№ҙйҮ‘еұһжҲҗеҪўжңәеәҠиҗҘдёҡ收е…Ҙдёә891дәҝе…ғпјҢеҗҢжҜ”2022е№ҙеўһй•ҝ7.5%пјҢеҲ©ж¶ҰжҖ»йўқдёә54дәҝе…ғпјҢеҗҢжҜ”2022е№ҙеўһй•ҝ1.3%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жңәеәҠдёәеҲ¶йҖ дёҡжҸҗдҫӣеҠ е·ҘиЈ…еӨҮпјҢе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒйҖҡз”Ёйӣ¶йғЁд»¶гҖҒ3CгҖҒжЁЎе…·гҖҒиҲӘз©әиҲӘеӨ©гҖҒе·ҘзЁӢжңәжў°зӯүеҠ е·ҘйўҶеҹҹпјҢеҜ№дәҺе·Ҙдёҡз”ҹдә§е…·жңүдёҚеҸҜжӣҝд»Јзҡ„ең°дҪҚпјҢжҳҜжҲ‘еӣҪз”ұвҖңеҲ¶йҖ еӨ§еӣҪвҖқиҝҲеҗ‘вҖңеҲ¶йҖ ејәеӣҪвҖқзҡ„йҮҚиҰҒеҹәзЎҖжҖ§дә§дёҡгҖӮжҢүз…§дёӯеӣҪжңәеәҠе·Ҙе…·е·ҘдёҡеҚҸдјҡзҡ„з»ҹи®ЎеҲҶзұ»ж ҮеҮҶпјҢжңәеәҠе·Ҙе…·иЎҢдёҡеҲҶдёәйҮ‘еұһеҲҮеүҠжңәеәҠпјҲиҪҰгҖҒй“ЈгҖҒеҲЁгҖҒзЈЁеәҠзӯүпјүгҖҒйҮ‘еұһжҲҗеҪўжңәеәҠпјҲй”»еҺӢгҖҒй“ёйҖ гҖҒеҶІеҺӢи®ҫеӨҮпјүгҖҒе·Ҙе…·еҸҠйҷ„件зӯүдёүзұ»гҖӮйҮ‘еұһжҲҗеҪўжңәеәҠжҳҜйҖҡиҝҮеҜ№йҮ‘еұһж–ҪеҠ ејәеӨ§дҪңз”ЁеҠӣдҪҝе…¶еҸ‘з”ҹзү©зҗҶеҸҳеҪўд»ҺиҖҢеҫ—еҲ°жғіиҰҒзҡ„еҮ дҪ•еҪўзҠ¶гҖӮеҺӢеҠӣжҲҗеҪўжҠҖжңҜпјҢеҲ©з”ЁеҺӢеҠӣе®һзҺ°йҮ‘еұһжқҝжҲ–йҮ‘еұһдҪ“жҲҗеҪўпјҢжҲ–иҝӣиЎҢеҲҶеүІеүӘеҲҮгҖҒжҠҳејҜеҸҠе…¶д»–еҶІеҺӢпјҢдё»иҰҒеҸҜд»ҘеҲҶдёәеҺӢеҠӣжңәгҖҒеҶІеҺӢжңәгҖҒеүӘжқҝжңәгҖҒеҶІеәҠгҖҒжҠҳејҜжңәзӯүгҖӮ

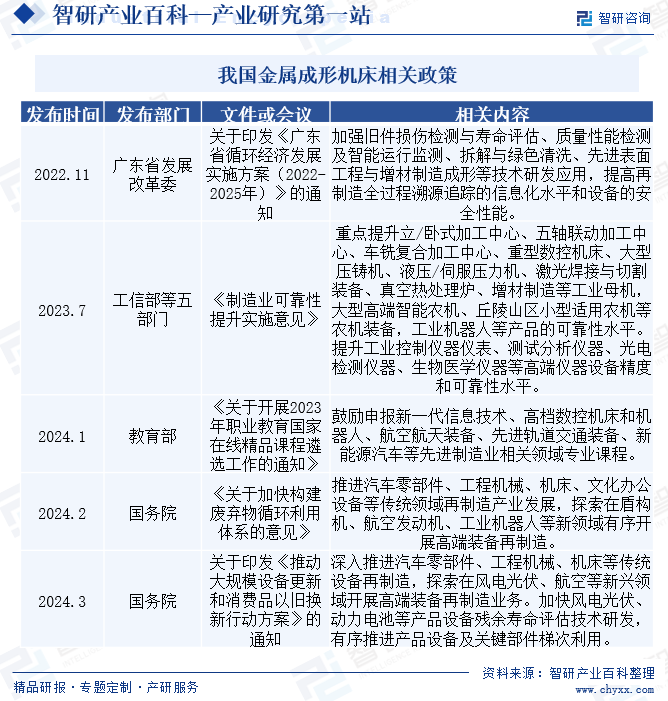

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

жҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡзҡ„ж”ҝзӯ–иғҢжҷҜе‘ҲзҺ°еҮәеӨҡе…ғеҢ–е’Ңе…ЁйқўжҖ§зҡ„зү№зӮ№гҖӮж”ҝеәңд»ҺеӨҡдёӘеұӮйқўеҮәеҸ‘пјҢйҖҡиҝҮеҲ¶е®ҡдёҖзі»еҲ—ж”ҝзӯ–ж–Ү件пјҢз§ҜжһҒжҺЁеҠЁиЎҢдёҡзҡ„еҲӣж–°дёҺеҸ‘еұ•гҖӮе№ҝе·һеёӮж”ҝеәңеҸ‘еёғгҖҠе…ідәҺеҚ°еҸ‘е№ҝе·һеёӮ科жҠҖеҲӣж–°вҖңеҚҒеӣӣдә”вҖқ规еҲ’зҡ„йҖҡзҹҘгҖӢпјҢжҳҺзЎ®жҸҗеҮәз§ҜжһҒеҸ‘еұ•жҷәиғҪжңәеәҠзӯүиЈ…еӨҮпјҢдёәйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡзҡ„жҷәиғҪеҢ–еҚҮзә§жҸҗдҫӣдәҶж”ҝзӯ–жҢҮеј•гҖӮе№ҝдёңзңҒеҸ‘еұ•ж”№йқ©е§”еҲҷеҸ‘еёғгҖҠе№ҝдёңзңҒеҫӘзҺҜз»ҸжөҺеҸ‘еұ•е®һж–Ҫж–№жЎҲпјҲ2022-2025е№ҙпјүгҖӢпјҢејәи°ғеҶҚеҲ¶йҖ жҠҖжңҜзҡ„з ”еҸ‘еә”з”ЁпјҢдёәйҮ‘еұһжҲҗеҪўжңәеәҠзҡ„еҶҚеҲ¶йҖ е’ҢеҫӘзҺҜеҲ©з”ЁжҸҗдҫӣдәҶж”ҝзӯ–ж”ҜжҢҒгҖӮжӯӨеӨ–пјҢе·ҘдҝЎйғЁзӯүдә”йғЁй—ЁеҸ‘еёғзҡ„гҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢд»ҘеҸҠж•ҷиӮІйғЁзҡ„гҖҠе…ідәҺејҖеұ•2023е№ҙиҒҢдёҡж•ҷиӮІеӣҪ家еңЁзәҝзІҫе“ҒиҜҫзЁӢйҒҙйҖүе·ҘдҪңзҡ„йҖҡзҹҘгҖӢеқҮд»ҺдёҚеҗҢи§’еәҰдҝғиҝӣдәҶйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡзҡ„жҸҗеҚҮе’ҢеҸ‘еұ•гҖӮеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ еҝ«жһ„е»әеәҹејғзү©еҫӘзҺҜеҲ©з”ЁдҪ“зі»зҡ„ж„Ҹи§ҒгҖӢеҲҷиҝӣдёҖжӯҘжҺЁеҠЁдәҶдј з»ҹжңәеәҠйўҶеҹҹзҡ„еҶҚеҲ¶йҖ дә§дёҡеҸ‘еұ•пјҢдёәиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жіЁе…ҘдәҶж–°зҡ„еҠЁеҠӣгҖӮиҝҷдәӣж”ҝзӯ–ж–Ү件е…ұеҗҢжһ„жҲҗдәҶжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡеҸ‘еұ•зҡ„жңүеҠӣдҝқйҡңпјҢдёәиЎҢдёҡзҡ„еҒҘеә·гҖҒеҝ«йҖҹеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һзҡ„еҹәзЎҖгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

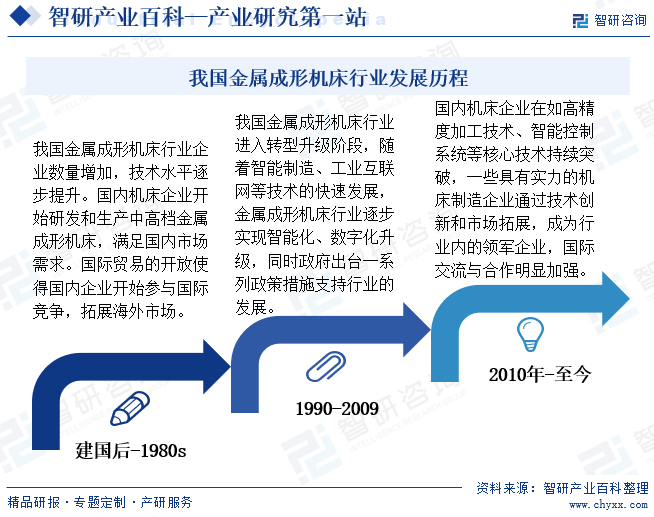

жҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжіўжҫңеЈ®йҳ”пјҢеҺҶз»ҸеӨҡдёӘйҳ¶ж®өгҖӮе»әеӣҪеҲқжңҹпјҢиЎҢдёҡдё»иҰҒд»Ҙеј•иҝӣе’Ңд»ҝеҲ¶еӣҪеӨ–жҠҖжңҜдёәиө·зӮ№пјҢеҘ е®ҡдәҶеҲқжӯҘзҡ„еҲ¶йҖ еҹәзЎҖгҖӮйҡҸзқҖеӣҪ家е·ҘдёҡеҢ–зҡ„еҠ йҖҹпјҢжңәеәҠеҲ¶йҖ дјҒдёҡйҖҗжёҗз§ҜзҙҜжҠҖжңҜдёҺз»ҸйӘҢпјҢејҖе§ӢиҮӘдё»еҲӣж–°зҡ„жҺўзҙўгҖӮ20дё–зәӘ90е№ҙд»ЈиҮіжң¬дё–зәӘеҲқпјҢиЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•жңҹпјҢдјҒдёҡж•°йҮҸе’ҢжҠҖжңҜж°ҙе№іжҳҫи‘—жҸҗеҚҮпјҢдёӯй«ҳжЎЈжңәеәҠзҡ„з ”еҸ‘дёҺз”ҹдә§ж»Ўи¶ідәҶеӣҪеҶ…еёӮеңәзҡ„иҝ«еҲҮйңҖжұӮгҖӮиҝӣе…Ҙ2010е№ҙпјҢйқўеҜ№еӣҪйҷ…з«һдәүдёҺдә§дёҡеҚҮзә§зҡ„еҺӢеҠӣпјҢиЎҢдёҡиҝӣе…ҘиҪ¬еһӢеҚҮзә§зҡ„е…ій”®йҳ¶ж®өпјҢеҠ ејәиҮӘдё»еҲӣж–°е’Ңе“ҒзүҢе»әи®ҫпјҢжҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–жҲҗдёәж–°и¶ӢеҠҝгҖӮж”ҝеәңдәҰеҮәеҸ°еӨҡйЎ№ж”ҝзӯ–жҺӘж–ҪпјҢдёәжңәеәҠиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•жҸҗдҫӣжңүеҠӣж”ҜжҢҒгҖӮеҰӮд»ҠжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡе·Іе…·еӨҮиҫғй«ҳзҡ„еӣҪйҷ…з«һдәүеҠӣпјҢжӯЈжңқзқҖжӣҙеҠ жҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–зҡ„ж–№еҗ‘иҝҲиҝӣгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жңәеәҠйҖҡеёёз”ұжҺ§еҲ¶зі»з»ҹгҖҒдјәжңҚзі»з»ҹгҖҒжЈҖжөӢзі»з»ҹгҖҒжңәжў°дј еҠЁзі»з»ҹгҖҒжңәеәҠжң¬дҪ“еҸҠе…¶д»–иҫ…еҠ©зі»з»ҹз»„жҲҗпјҢе…¶жҠҖжңҜж¶үеҸҠеӨҡдёӘйўҶеҹҹпјҢеҰӮжңәжў°еҲ¶йҖ жҠҖжңҜгҖҒдҝЎжҒҜеӨ„зҗҶгҖҒеҠ е·ҘгҖҒдј иҫ“жҠҖжңҜгҖҒиҮӘеҠЁжҺ§еҲ¶жҠҖжңҜгҖҒдјәжңҚй©ұеҠЁжҠҖжңҜгҖҒдј ж„ҹеҷЁжҠҖжңҜгҖҒиҪҜ件жҠҖжңҜзӯүгҖӮеҗҢж—¶дё–з•ҢжңәеәҠжҠҖжңҜиҝҳеңЁжңқзқҖй«ҳйҖҹеҢ–гҖҒй«ҳзІҫеәҰеҢ–гҖҒеҠҹиғҪеӨҚеҗҲеҢ–гҖҒжҺ§еҲ¶жҷәиғҪеҢ–гҖҒдҪ“зі»ејҖж”ҫеҢ–гҖҒдҝЎжҒҜдәӨдә’зҪ‘з»ңеҢ–зӯүж–№еҗ‘еҸ‘еұ•пјҢиҰҒжұӮдјҒдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜејҖеҸ‘е’ҢйӣҶжҲҗиғҪеҠӣпјҢд»ҘеҸҠиҫғејәзҡ„жҠҖжңҜеҲӣж–°иғҪеҠӣгҖӮ

2гҖҒзі»з»ҹйӣҶжҲҗеЈҒеһ’

йҡҸзқҖиЎҢдёҡзҡ„еҸ‘еұ•пјҢз”ЁжҲ·еҜ№жңәеәҠз”ҹдә§еҺӮе•ҶжҸҗеҮәдәҶвҖңдәӨй’ҘеҢҷе·ҘзЁӢвҖқзҡ„иҰҒжұӮпјҢдҪҝеҫ—з”ҹдә§еҺӮе•Ҷд»ҺеҚ•зәҜзҡ„дә§е“ҒеҲ¶йҖ иҖҢиҝӣдёҖжӯҘеҗ‘еүҚз«Ҝзҡ„дә§е“ҒйҖүеһӢе’Ңе·Ҙиүәи®ҫи®ЎпјҢд»ҘеҸҠеҗҺз«Ҝзҡ„дәәе‘ҳеҹ№и®ӯгҖҒе®үиЈ…и°ғиҜ•ж–№еҗ‘延伸пјҢиҰҒжұӮдјҒдёҡиғҪжҸҗдҫӣдә§е“Ғзҡ„е…ЁеҜҝе‘ҪжңҚеҠЎпјҢеҜ№дјҒдёҡдә§е“Ғе“Ғз§Қе’Ңи§„ж јзҡ„еӨҡж ·жҖ§жҸҗеҮәиҫғй«ҳзҡ„иҰҒжұӮпјҢйңҖиҰҒдјҒдёҡжңүиҫғй«ҳзҡ„зі»з»ҹйӣҶжҲҗиғҪеҠӣе’Ңе·ҘзЁӢжҲҗеҘ—иғҪеҠӣгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

з”ұдәҺж•°жҺ§жңәеәҠжҳҜжңәжў°еҲ¶йҖ дёҡдёӯзҡ„иҖҗз”Ёж¶Ҳиҙ№е“ҒпјҢдёҖиҲ¬е…¶дҪҝз”ЁеҜҝе‘ҪеҸҜд»ҘиҫҫеҲ° 10е№ҙе·ҰеҸіпјҢжүҖд»Ҙе®ўжҲ·еҜ№ж•°жҺ§жңәеәҠдә§е“Ғзҡ„иҙЁйҮҸеҸҠжҖ§иғҪзҡ„зЁіе®ҡжҖ§йғҪжңүиҫғй«ҳиҰҒжұӮпјҢзЎ®и®Өи®ўеҚ•еүҚйңҖиҰҒиҫғй•ҝзҡ„ж—¶й—ҙиҝӣиЎҢи®ӨиҜҒгҖҒйңҖиҰҒдёҖдёӘйҖҗжӯҘжҺҘеҸ—е’Ңи®ӨеҸҜзҡ„иҝҮзЁӢгҖӮиҝҷе°ұйңҖиҰҒж•°жҺ§жңәеәҠз”ҹдә§еҺӮе•Ҷзҡ„дә§е“ҒжңүдёҖе®ҡзҡ„еҺҶеҸІз§ҜзҙҜпјҢеңЁиЎҢдёҡеҶ…е…·жңүиҫғй«ҳзҡ„е“ҒзүҢзҫҺиӘүеәҰе’ҢзҹҘеҗҚеәҰпјҢе®ўжҲ·еҜ№ж•°жҺ§жңәеәҠз”ҹдә§еҺӮе•Ҷзҡ„е“ҒзүҢиҰҒжұӮиҫғй«ҳгҖӮ

4гҖҒиө„йҮ‘е’ҢдәәжүҚеЈҒеһ’

дёӯй«ҳжЎЈж•°жҺ§жңәеәҠзҡ„з”ҹдә§и®ҫеӨҮгҖҒжөҒеҠЁиө„йҮ‘гҖҒжҠҖжңҜејҖеҸ‘зӯүеқҮйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘пјҢиҖҢдё”иө„йҮ‘зҡ„жҠ•е…Ҙе’Ңдә§е“Ғзҡ„дә§еҮәеӯҳеңЁе‘ЁжңҹжҖ§пјҢеӣ жӯӨеҜ№ж•°жҺ§жңәеәҠз”ҹдә§еҺӮе•Ҷзҡ„иө„йҮ‘е®һеҠӣиҰҒжұӮиҫғй«ҳпјӣеҸҰеӨ–ж•°жҺ§жңәеәҠиЎҢдёҡдҪңдёәдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢзҡ„иЎҢдёҡпјҢиҰҒжұӮдјҒдёҡеӮЁеӨҮдёҖе®ҡзҡ„з ”еҸ‘дәәжүҚпјҢдёҖжү№жҮӮе·ҘзЁӢзі»з»ҹгҖҒжҮӮз”ЁжҲ·е·ҘиүәгҖҒдәҶи§ЈеӣҪеҶ…еӨ–и®ҫеӨҮзҡ„е·ҘзЁӢжҠҖжңҜйҳҹдјҚпјҢеҗҢж—¶еҜ№жҜҸдёҖдёӘзҺ°еңәз”ҹдә§дәәе‘ҳзҡ„жҠҖжңҜе’Ңз»ҸйӘҢзӯүиҰҒжұӮд№ҹжҜ”иҫғй«ҳгҖӮ

дә”гҖҒдә§дёҡй“ҫ

йҮ‘еұһжҲҗеҪўжңәеәҠдёҠжёёдёәй’ўжқҝгҖҒеңҶй’ўгҖҒ铸锻件гҖҒж•°жҺ§зі»з»ҹгҖҒж¶ІеҺӢзі»з»ҹгҖҒдј еҠЁд»¶зӯүпјҢдёҠжёёеқҮжңүзЁіе®ҡзҡ„дҫӣеә”е•ҶпјҢжІЎжңүдҫӣеә”е•ҶеҪўжҲҗеһ„ж–ӯзҡ„еұҖйқўпјҢе…¶дёӯж ёеҝғйӣ¶йғЁд»¶ж•°жҺ§зі»з»ҹдҫӣеә”е•ҶеҢ…жӢ¬иҘҝй—ЁеӯҗгҖҒеҸ‘йӮЈз§‘гҖҒDELEMгҖҒеҹғж–ҜйЎҝзӯүеӣҪеҶ…еӨ–йўҶе…Ҳе“ҒзүҢпјҢиҝӣеҸЈдҫқиө–зЁӢеәҰиҫғй«ҳпјҢдёӯжёёдё»иҰҒжҳҜйҮ‘еұһжҲҗеҪўжңәеәҠзҡ„з”ҹдә§е’ҢеҲ¶йҖ пјҢзӣ®еүҚеӣҪеҶ…еҢ…жӢ¬еҫ·еӣҪйҖҡеҝ«гҖҒж—Ҙжң¬еӨ©з”°гҖҒеӣҪеҶ…зҡ„жұҹиӢҸжү¬еҠӣйӣҶеӣўгҖҒжұҹиӢҸйҮ‘ж–№еңҶзӯүпјҢжөҺеҚ—дәҢжңәеәҠжҳҜеӣҪеҶ…йҮ‘еұһжҲҗеҪўжңәеәҠйҫҷеӨҙпјҢдёӢжёёдё»иҰҒжҳҜжұҪиҪҰгҖҒиҲ№иҲ¶гҖҒй“Ғи·ҜгҖҒ家з”өгҖҒе·ҘзЁӢжңәжў°зӯүиЎҢдёҡпјҢеҗ„дёӘиЎҢдёҡжӢҘжңүиҮӘиә«зҡ„е‘ЁжңҹжҖ§пјҢжҖ»дҪ“йңҖжұӮеҒҸзЁіе®ҡеўһй•ҝгҖӮ

жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°иүҫиҝӘзІҫеҜҶжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё йӮөйҳіж¶ІеҺӢжңүйҷҗиҙЈд»»е…¬еҸё ж–°е…ҙй“ёз®ЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһеҚҺй”җйҮҚе·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒзҰҸйһҚйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй”Ӣйҫҷз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һе®ҸдёҡжҺ§еҲ¶зі»з»ҹжңүйҷҗе…¬еҸё жӯҰжұүеҚҺдёӯж•°жҺ§иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һж•°жҺ§и®ҫеӨҮжңүйҷҗе…¬еҸё дёҠжө·ејҖйҖҡж•°жҺ§жңүйҷҗе…¬еҸё дёңйғЁж•°жҺ§(еӨ§жЈ®)жңүйҷҗе…¬еҸё

жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°иүҫиҝӘзІҫеҜҶжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё йӮөйҳіж¶ІеҺӢжңүйҷҗиҙЈд»»е…¬еҸё ж–°е…ҙй“ёз®ЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһеҚҺй”җйҮҚе·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒзҰҸйһҚйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй”Ӣйҫҷз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һе®ҸдёҡжҺ§еҲ¶зі»з»ҹжңүйҷҗе…¬еҸё жӯҰжұүеҚҺдёӯж•°жҺ§иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һж•°жҺ§и®ҫеӨҮжңүйҷҗе…¬еҸё дёҠжө·ејҖйҖҡж•°жҺ§жңүйҷҗе…¬еҸё дёңйғЁж•°жҺ§(еӨ§жЈ®)жңүйҷҗе…¬еҸё

е…ӯгҖҒеҸ‘еұ•зҺ°зҠ¶

жҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡеңЁиҝ‘е№ҙжқҘе‘ҲзҺ°жіўеҠЁдёӯеүҚиЎҢзҡ„жҖҒеҠҝгҖӮд»Һ2012е№ҙиҮі2022е№ҙзҡ„ж•°жҚ®жқҘзңӢпјҢйҮ‘еұһжҲҗеҪўжңәеәҠзҡ„дә§йҮҸз»ҸеҺҶдәҶдёҖе®ҡзҡ„иө·дјҸгҖӮиҷҪ然жңҹй—ҙжңүе№ҙд»Ҫдә§йҮҸжңүжүҖеўһй•ҝпјҢдҪҶжҖ»дҪ“и¶ӢеҠҝе‘ҲзҺ°еҮәдёҖе®ҡзҡ„жіўеҠЁжҖ§гҖӮе°Өе…¶еңЁиҝ‘еҮ е№ҙпјҢеҸ—е…Ёзҗғз»ҸжөҺеҪўеҠҝе’ҢеӣҪеҶ…еҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„еҪұе“ҚпјҢйҮ‘еұһжҲҗеҪўжңәеәҠзҡ„дә§йҮҸжңүжүҖдёӢйҷҚпјҢж•°жҚ®жҳҫзӨә2022е№ҙжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠдә§йҮҸ18дёҮеҸ°е·ҰеҸіпјҢ2023е№ҙжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠдә§йҮҸ15.1дёҮеҸ°гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢе°Ҫз®Ўдә§йҮҸжңүжүҖжіўеҠЁпјҢдҪҶжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠзҡ„ж¶Ҳиҙ№йўқе’ҢиҗҘдёҡ收е…ҘеҚҙе‘ҲзҺ°еҮәзЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝпјҢе…¶дёӯ2023е№ҙйҮ‘еұһжҲҗеҪўжңәеәҠиҗҘдёҡ收е…Ҙдёә891дәҝе…ғпјҢеҗҢжҜ”2022е№ҙеўһй•ҝ7.5%пјҢеҲ©ж¶ҰжҖ»йўқдёә54дәҝе…ғпјҢеҗҢжҜ”2022е№ҙеўһй•ҝ1.3%гҖӮиЎЁжҳҺе°Ҫз®ЎйқўдёҙдёҖдәӣжҢ‘жҲҳпјҢдҪҶжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡд»ҚдҝқжҢҒзқҖиҫғејәзҡ„еёӮеңәйңҖжұӮе’ҢзӣҲеҲ©иғҪеҠӣгҖӮгҖӮжңӘжқҘйҡҸзқҖеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§е’ҢжҷәиғҪеҲ¶йҖ зҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡжңүжңӣ继з»ӯдҝқжҢҒзЁіжӯҘеўһй•ҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–еҲ©еҘҪй©ұеҠЁйҮ‘еұһжҲҗеҪўжңәеәҠдә§дёҡй“ҫеҸ‘еұ•

иҝ‘е№ҙжқҘжҲ‘еӣҪж”ҝеәңй«ҳеәҰйҮҚи§ҶеҲ¶йҖ дёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҜжҢҒж”ҝзӯ–пјҢйј“еҠұйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°е’ҢеёӮеңәжӢ“еұ•пјҢж”ҝзӯ–дёҚд»…жҸҗдҫӣдәҶиө„йҮ‘жү¶жҢҒе’ҢзЁҺ收дјҳжғ пјҢиҝҳдёәдјҒдёҡеҲӣйҖ дәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғгҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„еј•еҜјдёӢпјҢйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡеҫ—д»Ҙеҝ«йҖҹеҸ‘еұ•пјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ

пјҲ2пјүеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§е’Ңж–°еһӢйўҶеҹҹдҝғиҝӣиЎҢдёҡйңҖжұӮ

йҡҸзқҖеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§е’ҢжҷәиғҪеҢ–еҸ‘еұ•пјҢеҜ№йҮ‘еұһжҲҗеҪўжңәеәҠзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮе°Өе…¶жҳҜй«ҳз«Ҝж•°жҺ§жңәеәҠпјҢе…¶й«ҳзІҫеәҰгҖҒй«ҳж•ҲзҺҮгҖҒй«ҳзЁіе®ҡжҖ§зҡ„дјҳеҠҝпјҢеңЁиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰеҲ¶йҖ зӯүйўҶеҹҹеҫ—еҲ°дәҶе№ҝжіӣеә”з”ЁгҖӮеҗҢж—¶ж–°е…ҙдә§дёҡзҡ„еҸ‘еұ•д№ҹдёәйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡеёҰжқҘдәҶж–°зҡ„еёӮеңәйңҖжұӮпјҢеҰӮж–°иғҪжәҗжұҪиҪҰгҖҒиҪЁйҒ“дәӨйҖҡзӯүйўҶеҹҹгҖӮ

пјҲ3пјүжҠҖжңҜеҸ‘еұ•жҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸ

йҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–е·Із»ҸжҲҗдёәеҲ¶йҖ дёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝпјҢйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡд№ҹз§ҜжһҒеј•иҝӣж–°жҠҖжңҜпјҢжҺЁеҠЁдә§е“Ғзҡ„жҷәиғҪеҢ–еҚҮзә§гҖӮйҖҡиҝҮеј•е…Ҙе…Ҳиҝӣзҡ„жҺ§еҲ¶зі»з»ҹгҖҒдј ж„ҹеҷЁзӯүжҠҖжңҜпјҢе®һзҺ°жңәеәҠзҡ„жҷәиғҪеҢ–ж“ҚдҪңе’ҢиҝңзЁӢзӣ‘жҺ§пјҢжҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸгҖӮеҗҢж—¶иЎҢдёҡеҶ…зҡ„дјҒдёҡд№ҹеҠ ејәиҮӘдё»еҲӣж–°пјҢз ”еҸ‘еҮәе…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„й«ҳз«ҜжңәеәҠдә§е“ҒпјҢжҸҗеҚҮдәҶжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪйҷ…еёӮеңәз«һдәүжҝҖзғҲ

йҡҸзқҖе…ЁзҗғеҢ–зҡ„ж·ұе…ҘеҸ‘еұ•пјҢеӣҪйҷ…жңәеәҠеёӮеңәз«һдәүж„ҲеҸ‘жҝҖзғҲгҖӮ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家еңЁжңәеәҠжҠҖжңҜгҖҒе“ҒзүҢе’ҢеёӮеңәжё йҒ“зӯүж–№йқўе…·жңүжҳҺжҳҫдјҳеҠҝпјҢе…¶й«ҳз«ҜжңәеәҠдә§е“ҒеңЁеӣҪйҷ…еёӮеңәдёҠеҚ жҚ®дё»еҜјең°дҪҚгҖӮзӣёжҜ”д№ӢдёӢпјҢжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣзӣёеҜ№иҫғејұпјҢйқўдёҙзқҖжқҘиҮӘеҸ‘иҫҫеӣҪ家зҡ„ејәеӨ§з«һдәүеҺӢеҠӣгҖӮ

пјҲ2пјүжҠҖжңҜ瓶йўҲе’ҢеҲӣж–°иғҪеҠӣдёҚи¶і

е°Ҫз®ЎжҲ‘еӣҪжңәеәҠиЎҢдёҡеңЁиҝ‘е№ҙжқҘеҸ–еҫ—дәҶдёҖе®ҡзҡ„жҠҖжңҜиҝӣжӯҘпјҢдҪҶеңЁй«ҳз«Ҝж•°жҺ§жңәеәҠгҖҒе…ій”®ж ёеҝғжҠҖжңҜзӯүж–№йқўд»ҚеӯҳеңЁиҫғеӨ§е·®и·қгҖӮзјәд№ҸиҮӘдё»еҲӣж–°иғҪеҠӣе’Ңж ёеҝғжҠҖжңҜпјҢдҪҝеҫ—жҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡеңЁй«ҳз«Ҝдә§е“ҒеёӮеңәдёҠйҡҫд»ҘдёҺеҸ‘иҫҫеӣҪ家з«һдәүпјҢдёҖдәӣе…ій”®йӣ¶йғЁд»¶е’ҢеҺҹжқҗж–ҷд»Қдҫқиө–иҝӣеҸЈпјҢиҝҷд№ҹйҷҗеҲ¶дәҶжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡзҡ„еҸ‘еұ•з©әй—ҙгҖӮ

пјҲ3пјүеёӮеңәйңҖжұӮжіўеҠЁе’Ңиҙёжҳ“дҝқжҠӨдё»д№үжҠ¬еӨҙ

йҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„жіўеҠЁпјҢеёӮеңәйңҖжұӮдёҚзЁіе®ҡпјҢиҝҷз»ҷжңәеәҠиЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶдёҚзЎ®е®ҡжҖ§гҖӮеҗҢж—¶пјҢдёҖдәӣеӣҪ家дёәдәҶдҝқжҠӨжң¬еӣҪдә§дёҡпјҢйҮҮеҸ–иҙёжҳ“дҝқжҠӨдё»д№үжҺӘж–ҪпјҢйҷҗеҲ¶иҝӣеҸЈжңәеәҠдә§е“ҒпјҢиҝҷиҝӣдёҖжӯҘеҠ еү§дәҶеӣҪйҷ…еёӮеңәз«һдәүзҡ„жҝҖзғҲзЁӢеәҰпјҢеҜ№жҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡзҡ„еҮәеҸЈйҖ жҲҗдәҶдёҚеҲ©еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚжҲ‘еӣҪжңәеәҠиЎҢдёҡеҲҶдёәеӣӣеӨ§жўҜйҳҹпјҢ第дёҖжўҜйҳҹдёәдёә欧зҫҺе“ҒзүҢпјҢ第дәҢжўҜйҳҹдёәж—Ҙйҹ©е“ҒзүҢпјҢ第дёүжўҜйҳҹдёәдёӯеӣҪеҸ°ж№ҫе“ҒзүҢпјҢ第еӣӣжўҜйҳҹдёәеӨ§йҷҶе“ҒзүҢгҖӮеӣҪеҶ…жңәеәҠдјҒдёҡ规模жҷ®йҒҚиҫғе°ҸпјҢиЎҢдёҡйӣҶдёӯеәҰдҪҺгҖҒ规模еҢ–иғҪеҠӣејұиҝӣдёҖжӯҘеҪұе“ҚдәҶеӣҪдә§й«ҳз«ҜжңәеәҠзҡ„з ”з©¶ејҖеҸ‘гҖӮзӣ®еүҚеӣҪеҶ…й«ҳз«ҜжңәеәҠеӨҙйғЁдјҒдёҡиҗҘ收规模д№ҹд»…еңЁ20-50дәҝе·ҰеҸіпјҢдёҺеӣҪйҷ…дёҖзәҝжңәеәҠеҺӮе•ҶзӣёжҜ”е·®и·қиҫғеӨ§гҖӮйҮ‘еұһжҲҗеҪўжңәеәҠз»ҸиҝҮеӨҡе№ҙзҡ„з«һдәүпјҢз«һдәүж јеұҖйҖҗжӯҘи¶ӢзЁіпјҢдҪҶеҚ жҜ”ж•ҙдҪ“жңәеәҠ规模д»Қиҫғе°ҸпјҢеӣҪеҶ…дё»иҰҒз«һдәүдјҒдёҡеҢ…жӢ¬еҫ·еӣҪйҖҡеҝ«гҖҒж—Ҙжң¬еӨ©з”°гҖҒж—Ҙжң¬йҳҝ马иҫҫгҖҒз‘һеЈ«зҷҫи¶…зӯүпјҢеӣҪеҶ…дё»иҰҒжңүжұҹиӢҸжү¬еҠӣйӣҶеӣўгҖҒжөҺеҚ—дәҢжңәеәҠгҖҒдәҡеЁҒиӮЎд»ҪгҖҒжұҹиӢҸйҮ‘ж–№еңҶгҖҒй»„зҹій”»еҺӢгҖҒжұҹиӢҸйҮ‘ж–№еңҶзӯүзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡжӯЈиҝҺжқҘеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮеңЁжҷәиғҪеҢ–е’Ңж•°еӯ—еҢ–жөӘжҪ®зҡ„жҺЁеҠЁдёӢпјҢжңәеәҠи®ҫеӨҮжӯЈйҖҗжӯҘе®һзҺ°жҷәиғҪеҢ–ж“ҚдҪңгҖҒиҝңзЁӢзӣ‘жҺ§е’ҢиҮӘеҠЁз»ҙжҠӨпјҢеӨ§е№…жҸҗеҚҮдәҶз”ҹдә§ж•ҲзҺҮ并йҷҚдҪҺдәҶдәәе·ҘжҲҗжң¬гҖӮеҗҢж—¶пјҢз»ҝиүІзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҗҶеҝөж—ҘзӣҠж·ұе…ҘдәәеҝғпјҢиЎҢдёҡз§ҜжһҒйҮҮз”ЁзҺҜдҝқжқҗж–ҷгҖҒдјҳеҢ–з”ҹдә§е·ҘиүәпјҢеҮҸе°‘еҜ№зҺҜеўғзҡ„еҪұе“ҚпјҢжҺЁеҠЁз»ҝиүІеҲ¶йҖ е’ҢеҫӘзҺҜз»ҸжөҺзҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢдёӘжҖ§еҢ–е®ҡеҲ¶е’Ңжҹ”жҖ§з”ҹдә§жӯЈйҖҗжёҗжҲҗдёәиЎҢдёҡж–°е® пјҢж»Ўи¶іеёӮеңәеӨҡж ·еҢ–йңҖжұӮпјҢиҰҒжұӮдјҒдёҡе…·еӨҮжӣҙејәзҡ„еҲӣж–°иғҪеҠӣе’ҢеёӮеңәе“Қеә”иғҪеҠӣгҖӮиҝҷдёҖзі»еҲ—ж–°е…ҙи¶ӢеҠҝзҡ„ж¶ҢзҺ°пјҢдёҚд»…дёәжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡжіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣпјҢд№ҹдёәж•ҙдёӘеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮеұ•жңӣжңӘжқҘпјҢжҲ‘еӣҪйҮ‘еұһжҲҗеҪўжңәеәҠиЎҢдёҡе°Ҷ继з»ӯжІҝзқҖжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–гҖҒдёӘжҖ§еҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢе®һзҺ°жӣҙй«ҳиҙЁйҮҸгҖҒжӣҙеҸҜжҢҒз»ӯзҡ„еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ