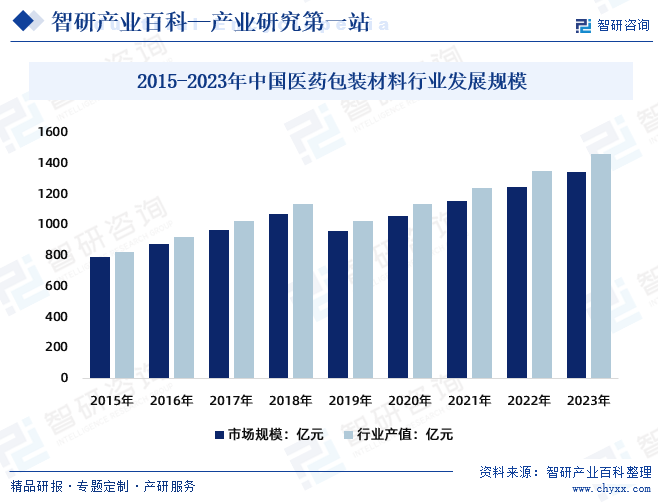

ж‘ҳиҰҒпјҡйҡҸзқҖдёӯеӣҪеҒҘеә·дҪ“еҲ¶дёҚж–ӯе®Ңе–„еҸҠдёӢжёёеҲ¶иҚҜдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢдёәеҢ»иҚҜеҢ…иЈ…иЎҢдёҡеҸ‘еұ•жҸҗдҫӣејәеҠІеҠЁеҠӣпјҢдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡ规模稳е®ҡеўһй•ҝпјҢ2023е№ҙдёӯеӣҪеҢ»иҚҜеҢ…иЈ…иЎҢдёҡеёӮеңә规模д»Һ2015е№ҙзҡ„790.2дәҝе…ғеўһй•ҝиҮі1344.9дәҝе…ғпјҢиЎҢдёҡдә§еҖјд»Һ2018е№ҙзҡ„828.1дәҝе…ғеўһй•ҝиҮі1465.1дәҝе…ғгҖӮ

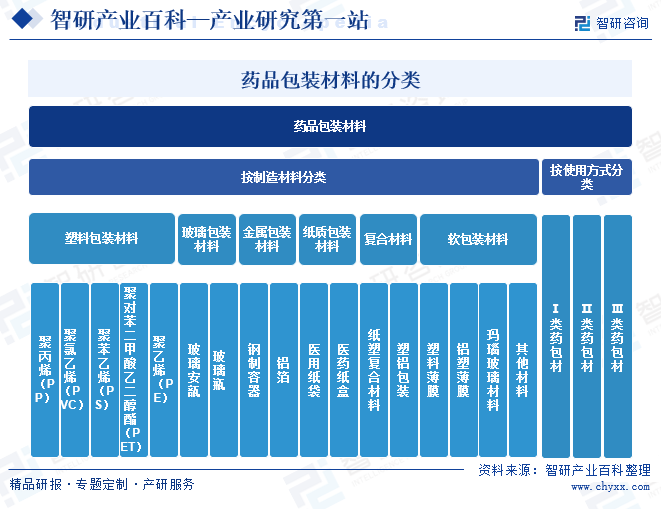

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҚҜе“ҒжҳҜдёҖз§Қзү№ж®Ҡзҡ„е•Ҷе“ҒпјҢе…¶еңЁжөҒйҖҡзҡ„иҝҮзЁӢдёӯжҳ“еҸ—еҲ°е…үз…§гҖҒжҪ®ж№ҝгҖҒеҫ®з”ҹзү©жұЎжҹ“зӯүе‘ЁеӣҙзҺҜеўғзҡ„еҪұе“ҚиҖҢеҸҜиғҪеҸ‘з”ҹеҲҶи§ЈеҸҳиҙЁпјҢд»ҺиҖҢеҸҜиғҪеЁҒиғҒеҲ°ж°‘дј—зҡ„еҒҘеә·д№ғиҮіз”ҹе‘Ҫе®үе…ЁпјҢеӣ жӯӨеҝ…йЎ»йҖүз”ЁйҖӮе®ңзҡ„еҢ…иЈ…жқҗж–ҷгҖӮеҢ»иҚҜеҢ…иЈ…жқҗж–ҷжҳҜиҚҜе“Ғз”ҹдә§дјҒдёҡз”ҹдә§зҡ„иҚҜе“Ғе’ҢеҢ»з–—жңәжһ„й…ҚеҲ¶зҡ„еҲ¶еүӮжүҖдҪҝз”Ёзҡ„зӣҙжҺҘжҺҘи§ҰиҚҜе“Ғзҡ„еҢ…иЈ…жқҗж–ҷе’Ңе®№еҷЁпјҢе…¶жңҖдё»иҰҒзҡ„еҠҹиғҪжҳҜдҝқиҜҒиҚҜе“Ғзҡ„иҙЁйҮҸзү№еҫҒе’Ңеҗ„з§ҚжҲҗеҲҶзҡ„зЁіе®ҡжҖ§пјҢиҝҷиҰҒжұӮеҢ»иҚҜеҢ…иЈ…жқҗж–ҷеҝ…йЎ»е…·жңүе®үе…ЁгҖҒж— жҜ’гҖҒж— жұЎжҹ“зӯүзү№жҖ§пјҢдё”е…·жңүиүҜеҘҪзҡ„зү©зҗҶгҖҒеҢ–еӯҰе’Ңеҫ®з”ҹзү©ж–№йқўзҡ„зЁіе®ҡжҖ§пјҢеңЁдҝқиҙЁжңҹеҶ…дёҚдјҡеҲҶи§ЈиҖҒеҢ–пјҢдёҚеҗёйҷ„иҚҜе“ҒпјҢдёҚдёҺиҚҜе“Ғд№Ӣй—ҙеҸ‘з”ҹзү©иҙЁиҝҒ移жҲ–еҢ–еӯҰеҸҚеә”пјҢдёҚж”№еҸҳиҚҜзү©жҖ§иғҪгҖӮжӯӨеӨ–пјҢиҚҜе“ҒеңЁз”ҹдә§еҗҺйңҖз»ҸиҝҮеӮЁеӯҳгҖҒиҝҗиҫ“зӯүжөҒйҖҡзҺҜиҠӮжүҚиғҪеҲ°иҫҫж¶Ҳиҙ№иҖ…жүӢдёӯпјҢиҝҷиҰҒжұӮеҢ»иҚҜеҢ…иЈ…жқҗж–ҷйЎ»дёҺжөҒйҖҡзҺҜеўғзӣёйҖӮеә”пјҢж—ўиҰҒе…·жңүдёҖе®ҡзҡ„иҖҗзғӯжҖ§гҖҒиҖҗеҜ’жҖ§гҖҒйҳ»йҡ”жҖ§зӯүд»Ҙж»Ўи¶іжөҒйҖҡеҢәеҹҹдёӯзҡ„жё©еәҰгҖҒж№ҝеәҰеҸҳеҢ–зҡ„иҰҒжұӮпјҢеҸҲиҰҒе…·еӨҮдёҖе®ҡзҡ„жңәжў°ејәеәҰд»ҘйҳІжӯўиЈ…еҚёгҖҒиҝҗиҫ“гҖҒе Ҷз ҒиҝҮзЁӢдёӯеҸҜиғҪйҖ жҲҗзҡ„з ҙеқҸе’ҢжҚҹдјӨгҖӮ

иҚҜе“ҒеҢ…иЈ…жқҗж–ҷеҢ…жӢ¬йҮ‘еұһгҖҒеЎ‘ж–ҷгҖҒзҺ»з’ғгҖҒйҷ¶з“·гҖҒзәёгҖҒз«№жң¬гҖҒйҮҺз”ҹиҳ‘зұ»гҖҒеӨ©з„¶зәӨз»ҙгҖҒеҢ–еӯҰзәӨз»ҙгҖҒеӨҚеҗҲжқҗж–ҷзӯүдё»иҰҒеҢ…иЈ…жқҗж–ҷпјҢеҸҲеҢ…жӢ¬ж¶Ӯж–ҷгҖҒзІҳеҗҲеүӮгҖҒжҚҶжүҺеёҰгҖҒиЈ…жҪўгҖҒеҚ°еҲ·жқҗж–ҷзӯүиҫ…еҠ©жқҗж–ҷгҖӮиҚҜеҢ…жқҗеҲҶзұ»зӣ®еҪ•з”ұеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖеҲ¶е®ҡгҖҒе…¬еёғгҖӮеҢ»иҚҜеҢ…иЈ…жқҗж–ҷйҖҡеёёж №жҚ®е…¶зү№жҖ§гҖҒз”ЁйҖ”е’ҢеҲ¶йҖ жқҗж–ҷзӯүеӣ зҙ иҝӣиЎҢеҲҶзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠиҮӘеҫӢжҖ§з»„з»Ү

ж №жҚ®дёӯеӣҪиҜҒзӣ‘дјҡеҸ‘еёғзҡ„гҖҠдёҠеёӮе…¬еҸёиЎҢдёҡеҲҶзұ»жҢҮеј•пјҲ2012е№ҙдҝ®и®ўпјүгҖӢпјҢеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдёәвҖңеҲ¶йҖ дёҡвҖқд№ӢвҖңеҢ»иҚҜеҲ¶йҖ дёҡвҖқпјҲеҲҶзұ»д»Јз ҒпјҡC27пјүгҖӮ

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖеҸ‘еёғзҡ„гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢпјҲGB/T4754вҖ”2017пјүпјҢеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдёәвҖңеҲ¶йҖ дёҡвҖқд№ӢвҖңеҢ»иҚҜеҲ¶йҖ дёҡвҖқд№ӢвҖңиҚҜз”Ёиҫ…ж–ҷеҸҠеҢ…иЈ…жқҗж–ҷвҖқпјҲеҲҶзұ»д»Јз ҒпјҡC2780пјүгҖӮ

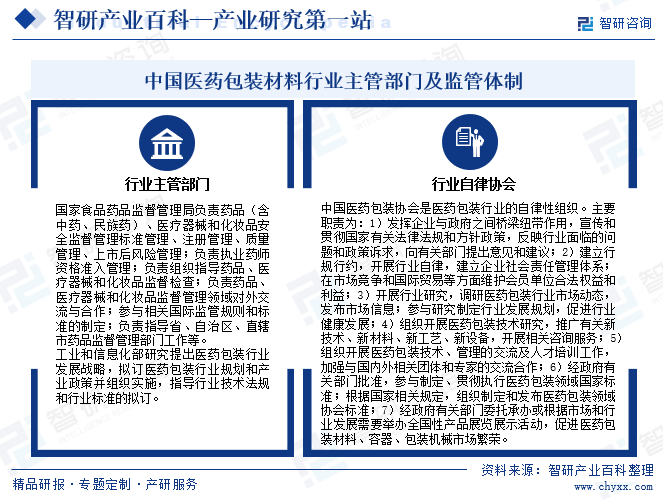

дёӯеӣҪеҢ»иҚҜеҢ…иЈ…иЎҢдёҡз”ұж”ҝеәңдё»з®ЎйғЁй—Ёе’ҢиЎҢдёҡеҚҸдјҡеҜ№еҢ»иҚҜеҢ…иЈ…иЎҢдёҡе®һиЎҢе®Ҹи§Ӯз®ЎзҗҶе’Ңж”ҝзӯ–жҢҮеҜјпјҢдјҒдёҡзҡ„ж—Ҙеёёз”ҹдә§е’Ңз»ҸиҗҘз®ЎзҗҶе®Ңе…ЁеңЁеёӮеңәз»ҸжөҺжқЎд»¶дёӢиҝҗиЎҢгҖӮеҢ»иҚҜеҢ…иЈ…иЎҢдёҡзҡ„иҮӘеҫӢжҖ§з»„з»ҮжҳҜдёӯеӣҪеҢ»иҚҜеҢ…иЈ…еҚҸдјҡгҖӮ

дёӯеӣҪеҜ№еҢ»иҚҜеҢ…иЈ…жқҗж–ҷдә§е“Ғе®һиЎҢжіЁеҶҢе®Ўжү№з®ЎзҗҶеҲ¶еәҰпјҢиҚҜе“Ғз”ҹдә§дјҒдёҡдҪҝз”Ёзҡ„зӣҙжҺҘжҺҘи§ҰиҚҜе“Ғзҡ„еҢ…иЈ…жқҗж–ҷе’Ңе®№еҷЁпјҢеҝ…йЎ»з¬ҰеҗҲиҚҜз”ЁиҰҒжұӮе’ҢдҝқйҡңдәәдҪ“еҒҘеә·гҖҒе®үе…Ёзҡ„ж ҮеҮҶпјҢ并з»ҸеӣҪеҠЎйҷўиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёжү№еҮҶжіЁеҶҢгҖӮеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖеҲ¶е®ҡжіЁеҶҢиҚҜе“ҒеҢ…иЈ…жқҗж–ҷдә§е“Ғзӣ®еҪ•пјҢ并дјҡеҗҢзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—ЁпјҢжҢүз…§з»ҹдёҖз®ЎзҗҶгҖҒеҲҶзә§иҙҹиҙЈзҡ„еҺҹеҲҷеҜ№иҚҜе“ҒеҢ…иЈ…жқҗж–ҷзҡ„жіЁеҶҢз”іиҜ·е®һж–Ҫе®Ўжү№з®ЎзҗҶпјҢеҗҢж—¶еҜ№е·ІиҺ·е®Ўжү№зҡ„иҚҜе“ҒеҢ…иЈ…жқҗж–ҷдјҒдёҡе®һиЎҢж”ҝеәңйғЁй—ЁиЎҢж”ҝзӣ‘з®Ўе’ҢиЎҢдёҡеҚҸдјҡиҮӘеҫӢз®ЎзҗҶзӣёз»“еҗҲзҡ„з®ЎзҗҶжЁЎејҸгҖӮ

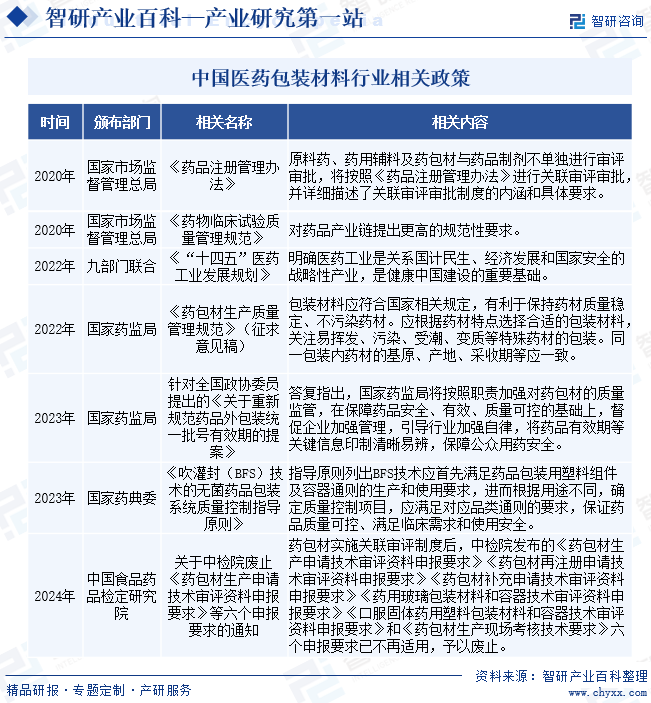

2гҖҒзӣёе…іж”ҝзӯ–

еӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—ЁеҜ№иҚҜеҢ…жқҗзҡ„з®ЎзҗҶе·ІеҺҶж—¶дәҢеҚҒеӨҡе№ҙгҖӮйҡҸзқҖдёӯеӣҪеҢ»иҚҜдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘеӣҪ家й’ҲеҜ№иҚҜеҢ…жқҗиЎҢдёҡзҡ„зӣ‘з®ЎжҳҺжҳҫејҖе§ӢдёҚж–ӯеҠ дёҘпјҢеҗ„ең°д№ҹйғҪеңЁдёҚж–ӯеҠ ејәеҜ№иҚҜеҢ…жқҗиЎҢдёҡзҡ„зӣ‘з®ЎдёҺжҠҪжҹҘпјҢеҗ„еӨ§еҲ¶иҚҜдјҒдёҡгҖҒиҚҜеҢ…жқҗз”ҹдә§дјҒдёҡгҖҒиҙЁжЈҖжңәжһ„зӯүйғҪй«ҳеәҰйҮҚи§ҶиҚҜеҢ…жқҗиҙЁйҮҸпјҢдёҚж–ӯеҠ ејәиҚҜеҢ…жқҗ规иҢғеҢ–з®ЎзҗҶгҖӮ

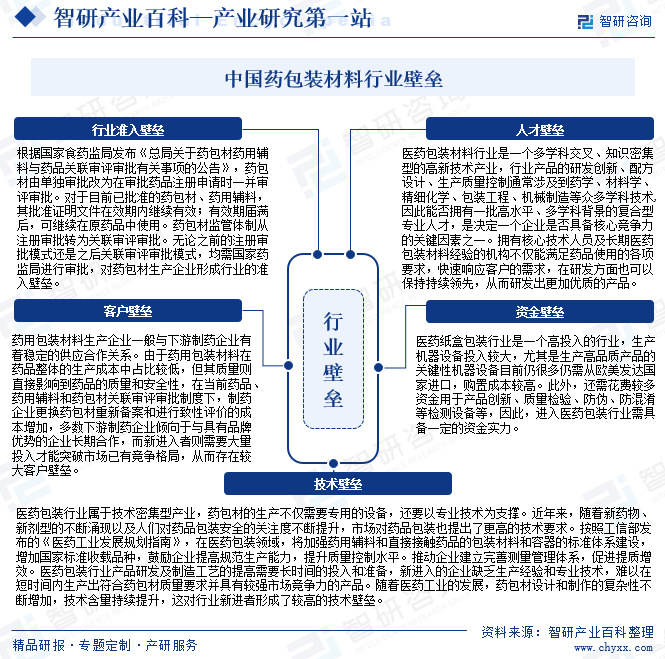

дёүгҖҒиЎҢдёҡеЈҒеһ’

еҢ»иҚҜеҢ…иЈ…жқҗж–ҷзҡ„йҖүжӢ©йҖҡеёёеҸ–еҶідәҺиҚҜзү©зҡ„жҖ§иҙЁгҖҒзЁіе®ҡжҖ§гҖҒдҝқеӯҳжқЎд»¶гҖҒдҪҝз”Ёж–№ејҸд»ҘеҸҠ法规е’Ңжі•еҫӢиҰҒжұӮзӯүеӣ зҙ гҖӮдёҚеҗҢзұ»еһӢзҡ„иҚҜзү©йңҖиҰҒдёҚеҗҢзұ»еһӢзҡ„еҢ…иЈ…жқҗж–ҷд»ҘзЎ®дҝқе…¶иҙЁйҮҸе’Ңе®үе…ЁжҖ§гҖӮжӯӨеӨ–пјҢиҚҜе“ҒеҢ…иЈ…д№ҹйңҖиҰҒж»Ўи¶іеҚ«з”ҹгҖҒеҜҶе°ҒжҖ§е’Ңж ҮзӯҫиҰҒжұӮзӯүеҢ»иҚҜиЎҢдёҡзҡ„规е®ҡгҖӮиҝӣе…ҘеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡзҡ„еЈҒеһ’дё»иҰҒеҢ…жӢ¬пјҡ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҚҜз”ЁеҢ…иЈ…жқҗж–ҷдә§дёҡжҳҜеҢ»иҚҜе·Ҙдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҢ…иЈ…жқҗж–ҷзҡ„йҖүжӢ©еҸҠе…¶иҙЁйҮҸеҜ№иҚҜе“ҒеҲ¶еүӮзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒжөҒйҖҡгҖҒдҪҝз”Ёе®үе…Ёж„Ҹд№үйҮҚеӨ§гҖӮиҚҜз”ЁеҢ…иЈ…жқҗж–ҷиЎҢдёҡе’ҢдёҠжёёиЎҢдёҡдё»иҰҒдёәж©Ўиғ¶гҖҒз……зғ§й«ҳеІӯеңҹгҖҒеҢ–е·ҘеҺҹж–ҷзӯүиЎҢдёҡгҖӮдёҠжёёеҺҹжқҗж–ҷгҖҒз”ҹдә§и®ҫеӨҮзҡ„дҫӣжұӮе…ізі»гҖҒиҙЁйҮҸж°ҙе№іеҜ№иЎҢдёҡзҡ„еҸ‘еұ•е’ҢзӣҲеҲ©ж°ҙе№іжңүдёҖе®ҡзҡ„еҪұе“ҚгҖӮ

иҚҜз”ЁеҢ…иЈ…жқҗж–ҷиЎҢдёҡзҡ„дёӢжёёдё»иҰҒдёәеҗ„зұ»еҲ¶иҚҜгҖҒдҝқеҒҘе“ҒгҖҒеҢ»з–—йҮҮиЎҖе’ҢеҢ»иҚҜиҖ—жқҗзұ»зӯүеҢ»иҚҜеӨ§еҒҘеә·дә§дёҡгҖӮе…¶еёӮеңәйңҖжұӮдё»иҰҒжқҘиҮӘдәҺеҲ¶иҚҜдёҡпјҢдё»иҰҒеҢ…жӢ¬еҢ–еӯҰиҚҜе“ҒгҖҒдёӯжҲҗиҚҜгҖҒдёӯиҚҜйҘ®е“ҒгҖҒз”ҹзү©еҲ¶еүӮеҲ¶йҖ зӯүгҖӮеҢ»иҚҜиЎҢдёҡеұһдәҺж¶Ҳиҙ№зұ»иЎҢдёҡпјҢе…¶йңҖжұӮеҸ—з»ҸжөҺе‘ЁжңҹеҪұе“ҚдёҚжҳҺжҳҫгҖӮеҢ»иҚҜиЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•зӣҙжҺҘеҪұе“ҚзқҖиҚҜз”ЁеҢ…иЈ…жқҗж–ҷиЎҢдёҡзҡ„еёӮеңәйңҖжұӮгҖӮзӣ®еүҚпјҢдёӯеӣҪеҢ»иҚҜиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝиүҜеҘҪпјҢдә§е“ҒйңҖжұӮйҮҸзЁіжӯҘеўһй•ҝпјҢиҚҜз”ЁеҢ…иЈ…жқҗж–ҷзҡ„йңҖжұӮйҮҸд№ҹйҡҸд№ӢдёҠеҚҮгҖӮ

жө·еҚ—еӨ©з„¶ж©Ўиғ¶дә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҢ–еӣҪйҷ…(жҺ§иӮЎ)иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е®Ҹиҫҫж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёүзҲұеҜҢж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪҚеқҠдәҡжҳҹеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дј еҢ–йӣҶеӣўжңүйҷҗе…¬еҸё йҫҷеІ©й«ҳеІӯеңҹиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әж–°жұүе”җйқһйҮ‘еұһжқҗж–ҷжңүйҷҗе…¬еҸё е№ҝиҘҝе…–жІізҹҝдёҡжңүйҷҗе…¬еҸё йҹ¶е…іеёӮйӘҸиЈ•й«ҳеІӯеңҹжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘еІ©й«ҳеІӯеңҹж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҳҙеҳүйҡҪдёҡеҢ–е·Ҙжңүйҷҗе…¬еҸё йҮҚеәҶй“ жЈ®еҶңиө„жңүйҷҗе…¬еҸё е®үеҫҪжҳҠжәҗеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

жө·еҚ—еӨ©з„¶ж©Ўиғ¶дә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҢ–еӣҪйҷ…(жҺ§иӮЎ)иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е®Ҹиҫҫж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёүзҲұеҜҢж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪҚеқҠдәҡжҳҹеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дј еҢ–йӣҶеӣўжңүйҷҗе…¬еҸё йҫҷеІ©й«ҳеІӯеңҹиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әж–°жұүе”җйқһйҮ‘еұһжқҗж–ҷжңүйҷҗе…¬еҸё е№ҝиҘҝе…–жІізҹҝдёҡжңүйҷҗе…¬еҸё йҹ¶е…іеёӮйӘҸиЈ•й«ҳеІӯеңҹжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘еІ©й«ҳеІӯеңҹж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҳҙеҳүйҡҪдёҡеҢ–е·Ҙжңүйҷҗе…¬еҸё йҮҚеәҶй“ жЈ®еҶңиө„жңүйҷҗе…¬еҸё е®үеҫҪжҳҠжәҗеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

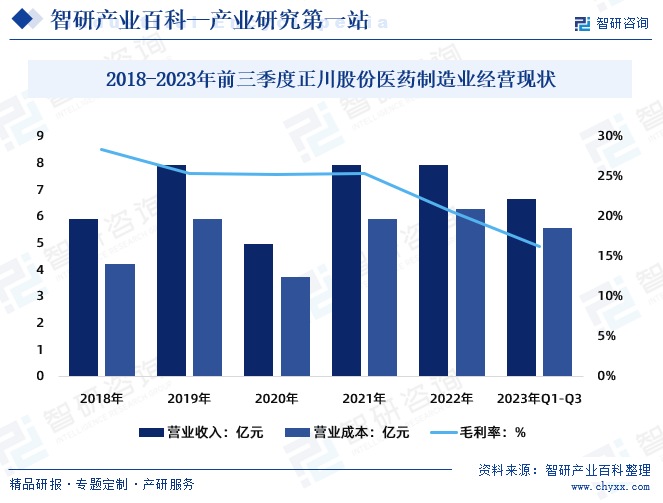

жӯЈе·қиӮЎд»Ҫдё“дёҡд»ҺдәӢиҚҜз”ЁзҺ»з’ғз®ЎеҲ¶з“¶зӯүиҚҜз”ЁеҢ…иЈ…жқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢжҳҜдёӯеӣҪеҢ»иҚҜеҢ…иЈ…еҚҸдјҡзҗҶдәӢеҚ•дҪҚгҖҒе…ЁеӣҪеҢ…иЈ…ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡзҺ»з’ғе®№еҷЁеҲҶжҠҖжңҜ委е‘ҳдјҡдјҡе‘ҳеҚ•дҪҚгҖҒдёӯеӣҪз–«иӢ—иЎҢдёҡеҚҸдјҡдјҡе‘ҳгҖӮз»ҸиҝҮдёүеҚҒдҪҷе№ҙеҸ‘еұ•пјҢжӯЈе·қиӮЎд»ҪзҺ°дёәиЎҢдёҡеҶ…иҚҜз”ЁзҺ»з’ғз®ЎеҲ¶з“¶з»ҶеҲҶиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡд№ӢдёҖгҖӮ2022е№ҙжӯЈе·қиӮЎд»ҪеҢ»иҚҜеҲ¶йҖ дёҡиҗҘдёҡ收е…Ҙ7.93дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬6.29дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә20.7%пјӣ2023е№ҙеүҚдёүеӯЈеәҰжӯЈе·қиӮЎд»ҪеҢ»иҚҜеҲ¶йҖ дёҡиҗҘдёҡ收е…Ҙ6.68дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬5.57дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә16.25%гҖӮ

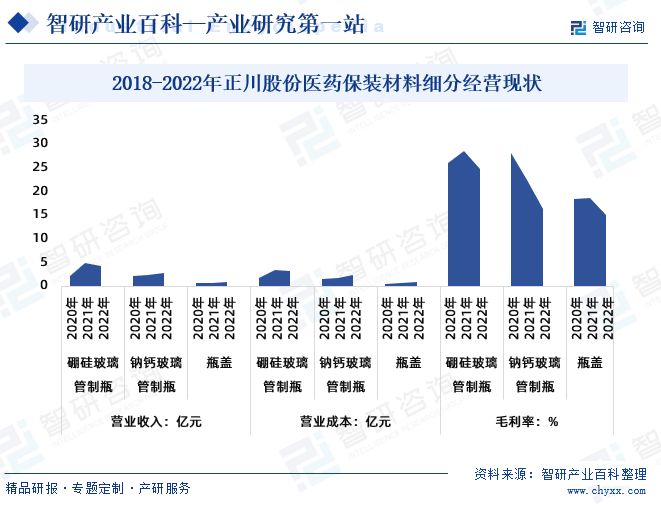

жӯЈе·қиӮЎд»Ҫдё»иҰҒдә§е“ҒеҢ…жӢ¬дёҚеҗҢзұ»еһӢе’Ңи§„ж јзҡ„зЎјзЎ…зҺ»з’ғз®ЎеҲ¶з“¶гҖҒй’ й’ҷзҺ»з’ғз®ЎеҲ¶з“¶пјҢ并з”ҹдә§еҗ„зұ»й“қзӣ–гҖҒй“қеЎ‘з»„еҗҲзӣ–зӯүиҚҜ用瓶зӣ–пјҢдә§е“Ғдё»иҰҒз”ЁдәҺз”ҹзү©еҲ¶еүӮгҖҒдёӯиҚҜеҲ¶еүӮгҖҒеҢ–еӯҰиҚҜеҲ¶еүӮзҡ„ж°ҙй’ҲгҖҒзІүй’ҲгҖҒеҸЈжңҚж¶ІзӯүиҚҜе“Ғд»ҘеҸҠдҝқеҒҘе“Ғзҡ„еҶ…еҢ…иЈ…гҖӮе…¬еҸёе·ІеҪўжҲҗвҖңжӢүз®Ў-еҲ¶з“¶-瓶зӣ–вҖқзҡ„й«ҳеәҰдёҖдҪ“еҢ–з”ҹдә§пјҢжңүж•ҲдҝқйҡңдәҶе…¬еҸёдә§е“Ғзҡ„е“ҒиҙЁпјҢдёәеҲ¶иҚҜдјҒдёҡжҸҗдҫӣжӣҙе®Ңж•ҙзҡ„е…Ёдә§дёҡй“ҫжңҚеҠЎпјҢе……еҲҶж»Ўи¶іеҲ¶иҚҜдјҒдёҡеҜ№иҚҜеҢ…иЈ…жқҗж–ҷзҡ„дёӘжҖ§еҢ–йңҖжұӮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжӯЈе·қиӮЎд»ҪзЎјзЎ…зҺ»з’ғз®ЎеҲ¶з“¶иҗҘдёҡ收е…Ҙ4.33дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬3.27дәҝе…ғпјҢжҜӣеҲ©зҺҮ24.65%пјӣй’ й’ҷзҺ»з’ғз®ЎеҲ¶з“¶иҗҘдёҡ收е…Ҙ2.67дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬2.24дәҝе…ғпјҢжҜӣеҲ©зҺҮ16.31%пјӣ瓶зӣ–иҗҘдёҡ收е…Ҙ0.89дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬0.76дәҝе…ғпјҢ瓶зӣ–жҜӣеҲ©зҺҮ14.96%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖдёӯеӣҪеҒҘеә·дҪ“еҲ¶дёҚж–ӯе®Ңе–„еҸҠдёӢжёёеҲ¶иҚҜдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢдёәеҢ»иҚҜеҢ…иЈ…иЎҢдёҡеҸ‘еұ•жҸҗдҫӣејәеҠІеҠЁеҠӣпјҢдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡ规模稳е®ҡеўһй•ҝпјҢ2023е№ҙдёӯеӣҪеҢ»иҚҜеҢ…иЈ…иЎҢдёҡеёӮеңә规模д»Һ2015е№ҙзҡ„790.2дәҝе…ғеўһй•ҝиҮі1344.9дәҝе…ғпјҢиЎҢдёҡдә§еҖјд»Һ2018е№ҙзҡ„828.1дәҝе…ғеўһй•ҝиҮі1465.1дәҝе…ғгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

еҜ№дәҺиҚҜе“ҒиҖҢиЁҖпјҢеҢ…иЈ…жҳҜдёҚеҸҜзјәе°‘зҡ„з»„жҲҗйғЁеҲҶпјҢеңЁиҚҜе“Ғз”ҹдә§гҖҒиҙ®и—ҸгҖҒиҝҗиҫ“гҖҒжөҒйҖҡгҖҒдҪҝз”Ёе…ЁиҝҮзЁӢдёӯиө·зқҖвҖңдҝқй©ҫжҠӨиҲӘвҖқзҡ„дҪңз”ЁгҖӮдәӢе…іиҚҜе“ҒиҙЁйҮҸпјҢеҢ…иЈ…иҙЁйҮҸеҗҢж ·йҮҚиҰҒгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡеңЁж”ҝзӯ–гҖҒеёӮеңәгҖҒжҠҖжңҜж°ҙе№іжҸҗеҚҮеҸҠж–°зүҲGMPзҡ„жҺЁиЎҢзӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢдҝқжҢҒиүҜеҘҪеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

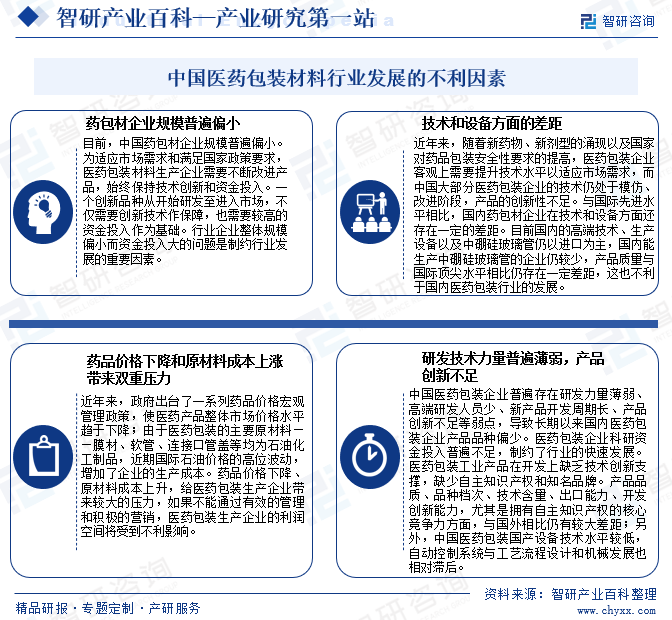

дёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡеңЁдёҚж–ӯеҸ‘еұ•зҡ„еҗҢж—¶пјҢд№ҹйҖҗжёҗеҮёжҳҫеҮәдёҖдәӣй—®йўҳпјҢеҰӮиҚҜеҢ…жқҗдјҒдёҡ规模жҷ®йҒҚеҒҸе°ҸгҖҒжҠҖжңҜе’Ңи®ҫеӨҮж–№йқўзҡ„е·®и·қгҖҒдә§е“ҒеҲӣж–°дёҚи¶ігҖҒиҚҜе“Ғд»·ж јдёӢйҷҚе’ҢеҺҹжқҗж–ҷжҲҗжң¬дёҠж¶ЁзӯүзӯүпјҢиҝҷдёҖзі»еҲ—еӣ зҙ йғҪйҳ»зўҚдәҶдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

дёғгҖҒз«һдәүж јеұҖ

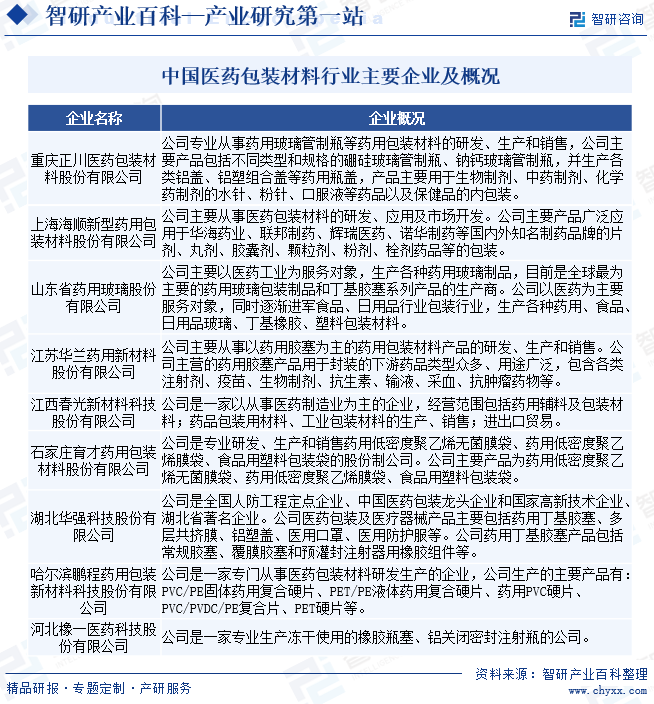

зӣ®еүҚдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдјҒдёҡж•°йҮҸдёҠеҚғ家пјҢзӣёиҫғдәҺ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家е’Ңең°еҢәпјҢдёӯеӣҪиҚҜз”ЁеҢ…иЈ…жқҗж–ҷиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢзӣ®еүҚд»ҚеӯҳеңЁдёҖе®ҡе·®и·қгҖӮдҪҶжҳҜйҡҸзқҖиҝ‘е№ҙжқҘзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеӣҪеҶ…дјҒдёҡдёҚж–ӯзј©е°ҸдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзҡ„ж°ҙе№іе·®и·қпјҢе…·еӨҮдәҶдёҖе®ҡзҡ„жҠҖжңҜз§ҜзҙҜпјҢжңӘжқҘд№ҹе°Ҷе…·еӨҮиүҜеҘҪзҡ„еҸ‘еұ•з©әй—ҙгҖӮзӣ®еүҚпјҢдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдё»иҰҒдјҒдёҡжңүжӯЈе·қиӮЎд»ҪгҖҒжө·йЎәж–°жқҗгҖҒеұұдёңиҚҜзҺ»гҖҒеҚҺе…°иӮЎд»ҪгҖҒжҳҘе…үиӮЎд»ҪгҖҒиӮІжүҚиҚҜеҢ…гҖҒеҚҺејә科жҠҖгҖҒж©ЎдёҖеҢ»иҚҜгҖҒй№ҸзЁӢиҚҜеҢ…зӯүзӯүгҖӮ

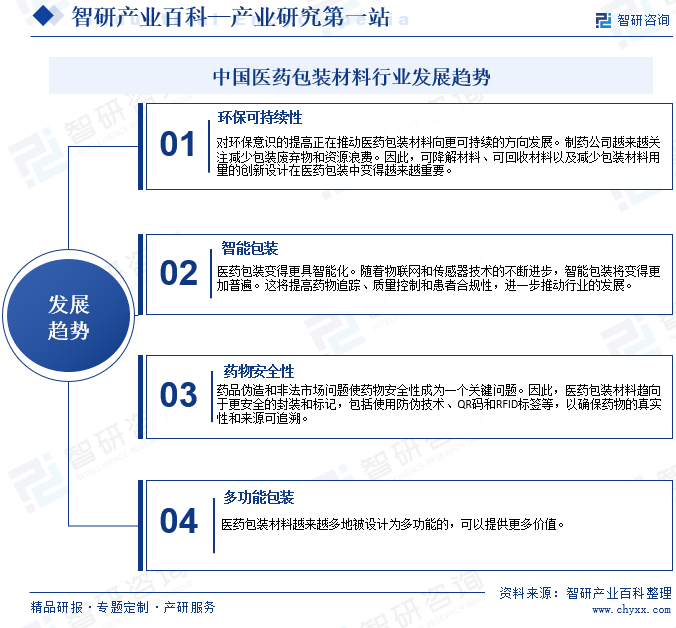

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

иҷҪ然еҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡеңЁдёӯеӣҪиө·жӯҘиҫғжҷҡпјҢдҪҶйҡҸзқҖеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖҒеӣҪеҶ…еҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдёҖзӣҙеңЁдёҚж–ӯеҸ‘еұ•гҖӮеңЁж–°дә§е“ҒгҖҒж–°иҚҜеүӮеһӢеұӮеҮәдёҚз©·зҡ„д»ҠеӨ©пјҢдёӯеӣҪеҢ»иҚҜеҢ…иЈ…дә§дёҡзҡ„еёӮеңәз©әй—ҙе№ҝйҳ”гҖӮдҪҶи·қеҸ‘иҫҫеӣҪ家еҢ»иҚҜеҢ…иЈ…дә§дёҡеҚ еҢ»иҚҜе·ҘдёҡжҖ»дә§еҖј30%д»ҘдёҠзҡ„ж°ҙе№іиҝҳжңүдёҖе®ҡе·®и·қгҖӮиҚҜе“Ғзҡ„ж–°еүӮеһӢеұӮеҮәдёҚз©·пјҢиҖҢдёҺд№Ӣзӣёй…ҚеҘ—зҡ„иҚҜе“ҒеҢ…иЈ…жқҗж–ҷи·ҹиҝӣйҖҹеәҰиҝҳжҜ”иҫғж…ўпјҢжңүеҫҲеӨ§зҡ„жҪңеҠӣеҸҜжҢ–гҖӮ

иҝ‘е№ҙжқҘпјҢеҸ—еҲ°ж–°жҠҖжңҜгҖҒ法规еҸҳеҢ–е’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еҪұе“ҚгҖӮеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡйңҖиҰҒйҖҡиҝҮдёҚж–ӯеҲӣж–°е’ҢйңҖжұӮиҝӯд»ЈеҚҮзә§жқҘз§ҜжһҒйҖӮеә”еҢ»иҚҜиЎҢдёҡж–°зҡ„еҸ‘еұ•е’ҢиҰҒжұӮпјҢиЎҢдёҡе°ҶжңқзқҖе®үе…ЁгҖҒзҺҜдҝқгҖҒжҷәиғҪгҖҒеӨҡеҠҹиғҪзӯүеҢ…иЈ…ж–№еҗ‘еҸ‘еұ•гҖӮдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷеёӮеңәйңҖжұӮж—ҘзӣҠж—әзӣӣпјҢиЎҢдёҡзҡ„жңӘжқҘеүҚжҷҜйқһеёёжңүеҗёеј•еҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ