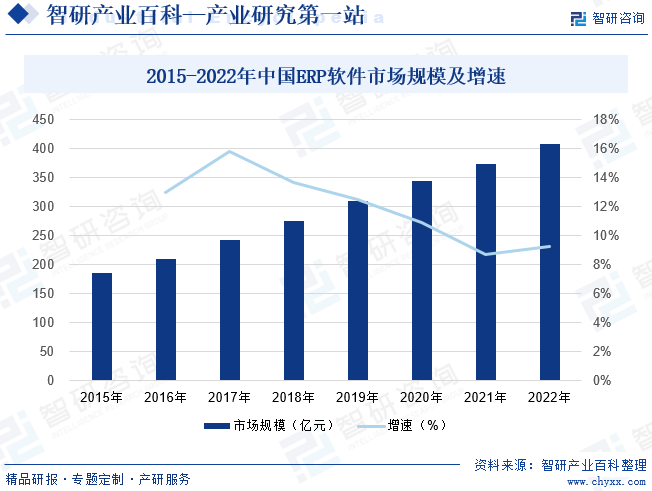

ж‘ҳиҰҒпјҡе°Ҫз®Ўдә‘ERPзӣёеҜ№дәҺдј з»ҹERPе…·жңүжҳҫи‘—зҡ„жҲҗжң¬дјҳеҠҝеҸҠдәәеҠӣдјҳеҠҝпјҢдҪҶеӣҪеҶ…зҡ„дә‘ERPе®һж–Ҫжғ…еҶө并дёҚд№җи§ӮпјҢеҜјиҮҙи®ёеӨҡдјҒдёҡзҡ„ERP并жңӘзңҹжӯЈиө·еҲ°дҪңз”ЁгҖӮжҲӘиҮі2022е№ҙжҲ‘еӣҪERPиҪҜ件иЎҢдёҡеёӮеңә规模зәҰдёә408.5дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

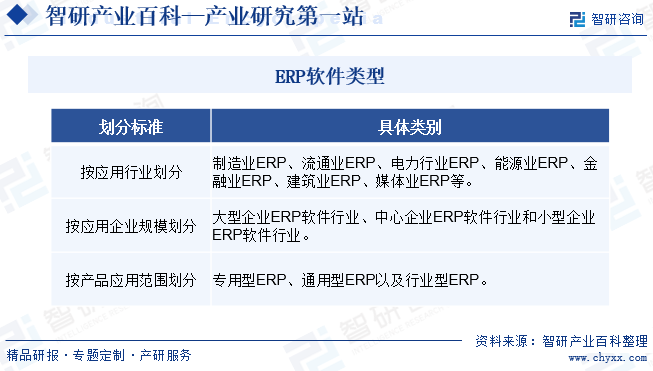

ERPжҳҜжҢҮдјҒдёҡиө„жәҗи®ЎеҲ’пјҢ20дё–зәӘ90е№ҙд»ЈжҠҠе…¶е®ҡжҖ§дёәдёҖз§Қеә”з”ЁиҪҜ件пјҢ并еҫ—еҲ°е•Ҷдёҡе№ҝжіӣи®ӨеҸҜпјҢеңЁеҸ‘еұ•дёӯйҖҗжёҗиў«жҸҗеҚҮиҮізҗҶи®әй«ҳеәҰпјҢеҚіпјҡзҺ°д»ЈдјҒдёҡз®ЎзҗҶзҗҶи®әгҖӮзәёеј жүҝжӢ…дәҶERPдә§з”ҹеүҚдјҒдёҡеҶ…йғЁдҝЎжҒҜдј йҖ’дёҺдәӨжөҒйҮҚд»»гҖӮERPеҸ‘жҢҘе…¶йӣҶжҲҗдјҳеҠҝеҜ№дјҒдёҡеҗ„зҺҜиҠӮдҝЎжҒҜиҝӣиЎҢж•ҙеҗҲпјҢзӣёе…ідҝЎжҒҜж¶үеҸҠе®ўгҖҒдә§гҖҒдәәгҖҒдҫӣгҖҒиҙўгҖҒй”ҖгҖҒзү©зӯүйўҶеҹҹпјҢеҪ»еә•жүӯиҪ¬дәҶдјҒдёҡеҶ…йғЁдёҡеҠЎйғЁй—Ёд№Ӣй—ҙеҗ„иҮӘдёәж”ҝзҡ„еүІиЈӮеұҖйқўгҖӮERPз®ЎзҗҶзі»з»ҹжҳҜе…¬еҸёеӣәеҢ–жөҒзЁӢзҡ„еҲ©еҷЁпјҢе®ғдёҖе®ҡиҰҒиғҪеӣҠжӢ¬е…¬еҸёзҡ„е…ЁйғЁж ёеҝғз»ҸиҗҘжҙ»еҠЁпјҢе№¶ж №жҚ®е…¬еҸёзҡ„з»ҸиҗҘжҲҳз•Ҙзӣ®ж ҮгҖҒз»ҸиҗҘеҸҠиҙўеҠЎз®ЎзҗҶзҠ¶еҶөгҖҒд»ҘеҸҠиө„жәҗе…ұеҗҢдҪ“жқҘеҶізӯ–гҖӮERPиҪҜ件еҲ’еҲҶж ҮеҮҶдё»иҰҒеҲҶдёәжҢүеә”з”ЁиЎҢдёҡеҲ’еҲҶгҖҒжҢүеә”з”ЁдјҒдёҡ规模еҲ’еҲҶдёҺжҢүдә§е“Ғеә”з”ЁиҢғеӣҙеҲ’еҲҶгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

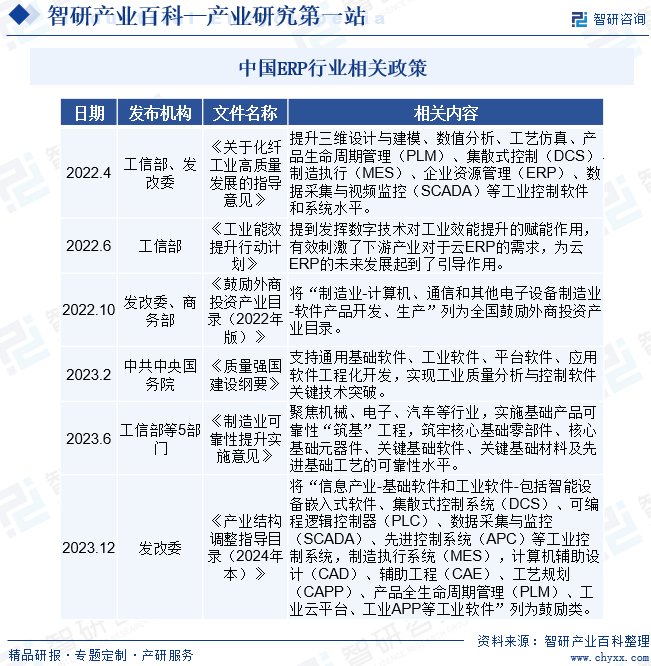

иҝ‘еҮ е№ҙеӣҪ家еҸ‘еёғе…ідәҺиҪҜ件дёҺдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡзҡ„зӣёе…іж”ҝзӯ–дёӯпјҢеӨҡж¬ЎжҸҗеҸҠеҲ°йӣҶжҲҗз”өи·Ҝдә§дёҡе’ҢиҪҜ件дә§дёҡеҸ‘еұ•зҺҜеўғпјҢж·ұеҢ–дә§дёҡеӣҪйҷ…еҗҲдҪңпјҢжҸҗеҚҮдә§дёҡеҲӣж–°иғҪеҠӣе’ҢеҸ‘еұ•иҙЁйҮҸгҖӮжӯӨеӨ–пјҢеңЁйғЁеҲҶе…¶д»–иЎҢдёҡзҡ„зӣёе…іж”ҝзӯ–дёӯпјҢжҸҗеҸҠERPиҪҜ件еңЁиЎҢдёҡдёӯзҡ„жҺЁе№ҝеә”з”ЁпјҢиҝҷдәӣж”ҝзӯ–е°ҶжңүеҠ©дәҺжҺЁеҠЁERPиЎҢдёҡеҜ№дёӢжёёеә”з”ЁйўҶеҹҹзҡ„жҢҒз»ӯжё—йҖҸгҖӮз”ұдәҺERPиҪҜ件ж¶үеҸҠеҲ°дјҒдёҡе…ій”®дҝЎжҒҜпјҢеӣ жӯӨеӣҪ家еҲ¶е®ҡдәҶдёҖзі»еҲ—жңүе…іиҪҜ件дә§е“ҒдҝЎжҒҜе®үе…Ёзҡ„зӣёе…іж”ҝзӯ–пјҢжңүеҲ©дәҺдҝқжҠӨдјҒдёҡжңәеҜҶдҝЎжҒҜдёҚиў«жі„йңІпјҢйҷҚдҪҺERPиҪҜ件дҝЎжҒҜе®үе…ЁйЈҺйҷ©гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

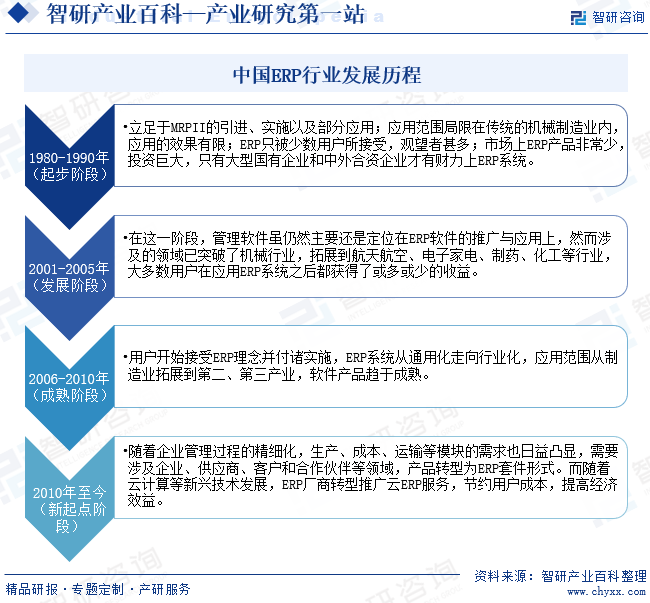

дёӯеӣҪERPиҪҜ件иЎҢдёҡеҸ‘еұ•иҫғж—©пјҢзӣ®еүҚиЎҢдёҡе·Із»ҸиҫғдёәжҲҗзҶҹгҖӮиЎҢдёҡз»ҸеҺҶиҝҮиө·жӯҘйҳ¶ж®өгҖҒеҸ‘еұ•йҳ¶ж®өгҖҒжҲҗзҶҹйҳ¶ж®өпјҢзӣ®еүҚеӨ„дәҺиҪ¬жҠҳж–°иө·зӮ№йҳ¶ж®өгҖӮд»ҺдёҖејҖе§ӢERPд»…д»…иў«е°‘йғЁеҲҶз”ЁжҲ·жҺҘеҸ—пјҢеҲ°еҗҺжқҘдјҒдёҡдё»еҠЁжҺҘзәіERPиҪҜ件пјҢеҶҚеҲ°ERPиҪҜ件иЎҢдёҡеҢ–и¶ӢеҠҝиө°ејәпјҢзҺ°еҰӮд»ҠERPиҪҜ件已з»ҸдёҚд»…д»…еұҖйҷҗдәҺдјҒдёҡеҶ…йғЁпјҢдё»жөҒеҺӮе•ҶејҖе§ӢжҸҗдҫӣд»ҘERPдёәж ёеҝғзҡ„еҘ—иЈ…иҪҜ件пјҢе®Ңж•ҙзҡ„ERPеҘ—件已超еҮәдәҶдјҒдёҡиҢғз•ҙпјҢж¶үеҸҠдјҒдёҡгҖҒдҫӣеә”е•ҶгҖҒе®ўжҲ·е’ҢеҗҲдҪңдјҷдјҙзӯүйўҶеҹҹпјӣиҖҢеҰӮд»Ҡзҡ„жңҚеҠЎж–№ејҸпјҢдёҚеҶҚжҳҜд»ҘеҫҖзҡ„иҙӯд№°иҪҜ件гҖҒе®ү装硬件жүҚиғҪдҪҝз”ЁпјҢдә‘и®Ўз®—и®©д»ҳиҙ№жӣҙеҠ зҒөжҙ»пјҢжңҚеҠЎжӣҙеҠ дҫҝжҚ·пјҢиҠӮзәҰдәҶз”ЁжҲ·жҲҗжң¬пјҢдҪҝеҫ—иЎҢдёҡж•ҙдҪ“з»ҸжөҺж•ҲзӣҠжңүжүҖжҸҗй«ҳгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢдёҡиө„иҙЁ

ERPиЎҢдёҡдёҚеӯҳеңЁеҮҶе…Ҙиө„иҙЁпјҢдҪҶиҪҜ件дјҒдёҡиғҪеӨҹйҖҡиҝҮиҪҜ件дјҒдёҡи®Өе®ҡгҖҒCMMIи®ӨиҜҒзӯүпјҢеҲҷд»ЈиЎЁзқҖиҪҜ件дјҒдёҡжңүдё°еҜҢзҡ„иЎҢдёҡз»ҸйӘҢгҖҒдё“дёҡжҠҖжңҜж°ҙе№ігҖҒиҙЁйҮҸз®ЎзҗҶж°ҙе№іе’Ңз»јеҗҲе®һеҠӣпјҢжңүеҠ©дәҺеўһејәеёӮеңәз«һдәүеҠӣгҖӮ

2гҖҒж ёеҝғжҠҖжңҜ

ERPиЎҢдёҡеұһдәҺй«ҳ科жҠҖиЎҢдёҡпјҢеұһдәҺзҹҘиҜҶеҜҶйӣҶеһӢгҖҒжҠҖжңҜе…ҲеҜјеһӢдә§дёҡпјҢдә§е“Ғе’ҢжҠҖжңҜеҲӣж–°жҳҜжҺЁеҠЁе…¬еҸёеҸ–еҫ—з«һдәүдјҳеҠҝзҡ„е…ій”®еӣ зҙ гҖӮERPиҪҜ件平еҸ°зӯүж ёеҝғдә§е“Ғж¶үеҸҠж•°еӯҰжЁЎеһӢгҖҒжҠҖжңҜжһ¶жһ„гҖҒдёҡеҠЎжЁЎеһӢгҖҒз®ЎзҗҶжЁЎеһӢзӯүеӨҡдёӘеӯҰ科йўҶеҹҹпјҢйңҖиҰҒERPеҺӮе•Ҷе»әз«ӢжҢҒз»ӯжңүж•Ҳзҡ„з ”еҸ‘е’ҢеҲӣж–°дҪ“зі»пјҢйңҖиҰҒ专家еһӢз§‘з ”еӣўйҳҹй•ҝжңҹж”»е…із ”з©¶пјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜй—Ёж§ӣгҖӮ

3гҖҒдәәжүҚиө„жәҗ

ERPиЎҢдёҡеұһдәҺй«ҳ科жҠҖиЎҢдёҡпјҢERPдјҒдёҡдёҚд»…йңҖй…ҚеӨҮж—ўжҺҢжҸЎе®ўжҲ·жүҖеӨ„иЎҢдёҡзҹҘиҜҶиғҢжҷҜпјҢеҗҢж—¶еҸҲжҺҢжҸЎиҪҜд»¶з ”еҸ‘ж ёеҝғжҠҖжңҜзҡ„专家еһӢз ”еҸ‘еӣўйҳҹпјҢиҝҳйңҖиҰҒй…ҚеӨҮе…·жңүдё°еҜҢз®ЎзҗҶз»ҸйӘҢгҖҒжҺҢжҸЎе…Ҳиҝӣз®ЎзҗҶжҖқжғізҡ„дё“дёҡеҢ–з®ЎзҗҶеӣўйҳҹпјҢд»ҘеҸҠе…·жңүиҫғејәдёҡеҠЎжӢ“еұ•иғҪеҠӣзҡ„иҗҘй”ҖеӣўйҳҹгҖӮдәәжүҚжҳҜERPдјҒдёҡзҡ„ж ёеҝғиө„жәҗд№ӢдёҖпјҢжҳҜERPдјҒдёҡж ёеҝғз«һдәүеҠӣзҡ„дё»иҰҒдҪ“зҺ°пјҢдјҒдёҡз ”еҸ‘гҖҒз®ЎзҗҶе’ҢиҗҘй”Җеӣўйҳҹзҡ„еҪўжҲҗжҳҜдёҖдёӘйҖҗжӯҘеҸ‘еұ•гҖҒй•ҝжңҹз§ҜзҙҜзҡ„иҝҮзЁӢпјҢжҳҜиҝӣе…ҘERPиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’д№ӢдёҖгҖӮ

4гҖҒиЎҢдёҡз»ҸйӘҢдёҺеёӮеңәеЈ°иӘү

ERPдә§е“Ғзҡ„ејҖеҸ‘е’Ңй”Җе”®пјҢиҰҒжұӮERPејҖеҸ‘дјҒдёҡеҜ№е®ўжҲ·жүҖеңЁиЎҢдёҡзҡ„дёҡеҠЎи§„еҲҷгҖҒжөҒзЁӢеҸҠеә”з”ЁзҺҜеўғжңүиҫғж·ұеҲ»зҡ„зҗҶи§ЈпјҢе…·жңүдёҖе®ҡзҡ„иЎҢдёҡз»ҸйӘҢгҖӮзү№еҲ«жҳҜеҲ¶йҖ иЎҢдёҡе’Ңжү№еҸ‘йӣ¶е”®зӯүжөҒйҖҡиЎҢдёҡпјҢжЁӘи·Ёз”өеӯҗгҖҒжұҪиҪҰгҖҒзҹіеҢ–гҖҒжңәжў°гҖҒйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒжү№еҸ‘гҖҒйӣ¶е”®зӯүзӯүиЎҢдёҡе®ўжҲ·пјҢз”ЁжҲ·еқҮдјҡе…іжіЁERPдјҒдёҡд»ҘеҫҖиЎҢдёҡжҲҗеҠҹжЎҲдҫӢпјҢиЎҢдёҡз»ҸйӘҢеЈҒеһ’иҫғй«ҳгҖӮеҗҢж—¶пјҢз»ҸиҝҮй•ҝжңҹгҖҒиүҜеҘҪең°еә”з”Ёе’ҢжңҚеҠЎпјҢе…Ҳиҝӣе…ҘиҖ…еңЁе…¶з«һдәүйўҶеҹҹиғҪеӨҹе»әз«Ӣиө·иүҜеҘҪзҡ„з”ЁжҲ·еҹәзЎҖгҖҒз§ҜзҙҜдё°еҜҢзҡ„жҲҗеҠҹжЎҲдҫӢпјҢд»ҺиҖҢж ‘з«ӢиүҜеҘҪзҡ„еёӮеңәе“ҒзүҢеҪўиұЎпјҢжӢҘжңүзЁіе®ҡгҖҒеҝ иҜҡзҡ„е®ўжҲ·зҫӨдҪ“пјҢиҖҢж–°зҡ„иҝӣе…ҘиҖ…еҫҖеҫҖзјәд№ҸжҲҗеҠҹжЎҲдҫӢе’Ңе“ҒзүҢзҹҘеҗҚеәҰпјҢйҡҫд»ҘеңЁзҹӯжңҹеҶ…еҹ№е…»еҮәзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“гҖӮ

5гҖҒй”Җе”®е’ҢжңҚеҠЎзҪ‘з»ң

е®Ңе–„зҡ„й”Җе”®е’ҢжңҚеҠЎзҪ‘з»ңжҳҜиҝӣе…ҘERPиЎҢдёҡзҡ„йҮҚиҰҒйҡңзўҚд№ӢдёҖгҖӮERPдјҒдёҡе®ўжҲ·ең°еҹҹеҲҶеёғе№ҝжіӣпјҢиҖҢдё”з”ЁжҲ·дҪҝз”ЁERPдә§е“ҒжҳҜдёҖдёӘй•ҝжңҹзҡ„иҝҮзЁӢпјҢз»ҸеёёдјҡйҒҮеҲ°й—®йўҳжҲ–дә§з”ҹж–°зҡ„йңҖжұӮпјҢеҰӮдёҚиғҪеҸҠж—¶гҖҒжңүж•Ҳең°е“Қеә”е®ўжҲ·зҡ„й—®йўҳжҲ–йңҖжұӮпјҢе°ҶеӨ§еӨ§йҷҚдҪҺе®ўжҲ·зҡ„ж»Ўж„ҸеәҰгҖҒеӨұеҺ»ж–°зҡ„е•ҶдёҡжңәдјҡгҖӮеӣ жӯӨпјҢиҝҷиҰҒжұӮERPдјҒдёҡеңЁжҸҗдҫӣERPдә§е“Ғзҡ„еҗҢж—¶пјҢд»Ҙе®ўжҲ·дёәдёӯеҝғпјҢе»әз«Ӣиҫғдёәе®Ңе–„зҡ„гҖҒиҙҙиҝ‘е®ўжҲ·зҡ„й”Җе”®е’ҢжңҚеҠЎзҪ‘з»ңпјҢеҸҠж—¶гҖҒжңүж•Ҳең°еҗ‘е®ўжҲ·жҸҗдҫӣжҢҒз»ӯзҡ„е”®еүҚж”ҜжҢҒгҖҒе”®еҗҺжңҚеҠЎе’ҢжҠҖжңҜж”ҜжҢҒгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ERPиЎҢдёҡдә§дёҡй“ҫеҸҜд»ҘеҲҶдёәдёҠдёӯдёӢжёёпјҢе…¶дёӯдёҠжёёеҢ…жӢ¬йҖҡз”ЁиҪҜ件зҡ„ејҖеҸ‘е’Ңзӣёе…ізЎ¬д»¶зҡ„еҲ¶йҖ пјҢиҪҜ件ејҖеҸ‘дё»иҰҒеҢ…жӢ¬ж“ҚдҪңзі»з»ҹгҖҒж•°жҚ®еә“гҖҒдёӯй—ҙ件д»ҘеҸҠејҖеҸ‘е·Ҙе…·зӯүпјҢ硬件и®ҫеӨҮдё»иҰҒдёәжңҚеҠЎеҷЁгҖҒеӯҳеӮЁзі»з»ҹзӯүпјӣз”ұдәҺдёҠжёёиЎҢдёҡеӨ„дәҺе……еҲҶз«һдәүзҠ¶жҖҒпјҢиҪҜ硬件и®ҫеӨҮиҙЁйҮҸзЁіе®ҡпјҢиҙ§жәҗе……и¶іпјҢиҖҢдё”дёҖиҲ¬йҮҮиҙӯйҮҸдёҺеёӮеңәдҫӣеә”йҮҸзӣёжҜ”иҫғе°ҸпјҢеӣ жӯӨйҮҮиҙӯйңҖжұӮеҸҜд»ҘиҺ·еҫ—е……еҲҶж»Ўи¶ігҖӮд»ҺжҖ»дҪ“жқҘзңӢпјҢERPиЎҢдёҡиҪҜ件ејҖеҸ‘дёҡеҠЎеҜ№дёҠжёёиЎҢдёҡдјҒдёҡдҫқиө–зЁӢеәҰдёҚй«ҳпјҢдёҠжёёиЎҢдёҡзҡ„зЁіе®ҡдәҰжңүеҲ©дәҺERPиЎҢдёҡзҡ„еҸ‘еұ•гҖӮERPдә§дёҡй“ҫзҡ„дёӯжёёжҳҜERPиҪҜ件дҫӣеә”е•ҶпјҢдё»иҰҒжҸҗдҫӣзі»з»ҹе’ЁиҜўеҸҠиҜ•з”ЁгҖҒиҪҜ件е®үиЈ…гҖҒж—Ҙеёёиҝҗз»ҙгҖҒе”®еҗҺжңҚеҠЎзӯүзҺҜиҠӮдёҡеҠЎпјӣERPдә§дёҡй“ҫзҡ„дёӢжёёиҰҶзӣ–зҡ„иЎҢдёҡж¶өзӣ–еҗ„дёӘйўҶеҹҹпјҢдё»иҰҒд»Ҙе·ҘдёҡеҲ¶йҖ дёҡдёәдё»гҖӮ

жӣҷе…үдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҒ”жғійӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪй•ҝеҹҺ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё Microsoft еӣҪйҷ…е•ҶдёҡжңәеҷЁе…¬еҸё з”ІйӘЁж–ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

жӣҷе…үдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҒ”жғійӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪй•ҝеҹҺ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё Microsoft еӣҪйҷ…е•ҶдёҡжңәеҷЁе…¬еҸё з”ІйӘЁж–ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжҷ®иҒ”иҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё

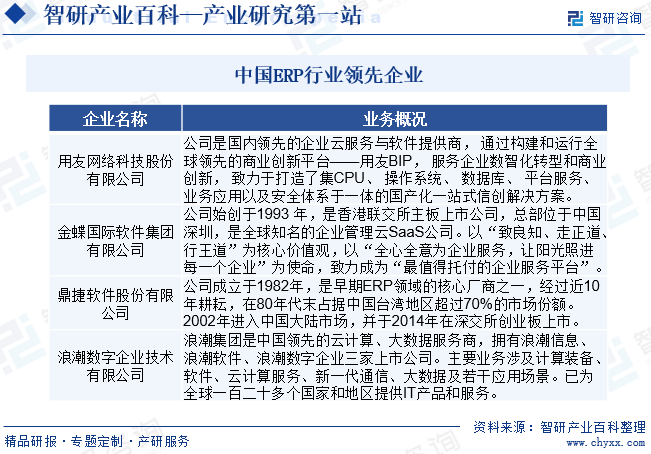

жҷ®иҒ”иҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪ家и®Өе®ҡзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢд№ҹеұһдәҺеӣҪ家鼓еҠұзҡ„йҮҚзӮ№иҪҜ件дјҒдёҡгҖӮжҷ®иҒ”иҪҜ件зҡ„ж ёеҝғжҲҳз•ҘвҖ”дё“жіЁдёәеӨ§еһӢйӣҶеӣўжҸҗдҫӣдјҒдёҡз®ЎзҗҶиҪҜ件зҡ„ејҖеҸ‘дёҺжңҚеҠЎгҖӮе…¬еҸёжҖ»йғЁдҪҚдәҺжөҺеҚ—йҪҗйІҒиҪҜ件еӣӯпјҢеңЁеҢ—дә¬гҖҒж·ұеңігҖҒжҲҗйғҪгҖҒиҘҝе®үгҖҒеҗҲиӮҘгҖҒд№ҢйІҒжңЁйҪҗгҖҒйҰҷжёҜзӯүең°и®ҫжңүеҲҶж”Ҝжңәжһ„гҖӮе…¬еҸёдә§е“Ғдё»иҰҒеә”з”ЁдәҺйӣҶеӣўз®ЎжҺ§йўҶеҹҹгҖҒиҙўеҠЎе…ұдә«йўҶеҹҹгҖҒиө„йҮ‘з®ЎзҗҶйўҶеҹҹе’Ңж•°жҚ®еә”з”ЁйўҶеҹҹгҖӮжҷ®иҒ”иҪҜ件иҮӘжҲҗз«Ӣд»ҘжқҘдё»иҰҒжңҚеҠЎи¶…еӨ§еһӢеӨ®дјҒйӣҶеӣўпјҢеӨ®еӣҪдјҒйӣҶеӣўдёҖиҲ¬еҢ…еҗ«еҚҒеҮ дёӘз”ҡиҮідёҠзҷҫдёӘдјҒдёҡгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰжҷ®иҒ”иҪҜ件иҗҘдёҡ收е…Ҙдёә2.78дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.16%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә-0.31дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ335.58%гҖӮ

пјҲ2пјүйјҺжҚ·иҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё

йјҺжҚ·иҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1982е№ҙпјҢжҳҜж—©жңҹERPйўҶеҹҹзҡ„ж ёеҝғеҺӮе•Ҷд№ӢдёҖпјҢз»ҸиҝҮиҝ‘10е№ҙиҖ•иҖҳпјҢеңЁ80е№ҙд»Јжң«еҚ жҚ®дёӯеӣҪеҸ°ж№ҫең°еҢәи¶…иҝҮ70%зҡ„еёӮеңәд»ҪйўқгҖӮйјҺжҚ·иҪҜ件жҲҗз«Ӣиҝ„д»ҠеӣӣеҚҒдҪҷе№ҙпјҢе…¬еҸёе·ІжҲҗдёәеӣҪеҶ…йўҶе…Ҳзҡ„е·ҘдёҡеҲ¶йҖ дёҡйўҶеҹҹж•°еӯ—еҢ–жңҚеҠЎе•ҶпјҢдёҡеҠЎиҰҶзӣ–и¶ҠеҚ—гҖҒ马жқҘиҘҝдәҡзӯүең°пјҢжӢҘжңү43家йӣҶеӣўеҲҶе…¬еҸёдёҺеӯҗе…¬еҸёпјҢ33дёӘеӣҪеҶ…еҲҶж”Ҝжңәжһ„зҡ„еӣҪйҷ…еҢ–иҝҗиҗҘйӣҶеӣўдјҒдёҡгҖӮеңЁвҖңжҷәиғҪ+вҖқж•ҙдҪ“жҲҳз•ҘеёғеұҖдёӢпјҢд»ҘERPдә§е“Ғе’ҢжҷәиғҪеҲ¶йҖ и§ЈеҶіж–№жЎҲдёәж ёеҝғпјҢз§ҜжһҒжҺЁиҝӣдә‘йўҶеҹҹдёҺе·Ҙдёҡдә’иҒ”зҪ‘йўҶеҹҹзҡ„еҲӣж–°еә”з”Ёз ”еҸ‘пјҢеҠ©еҠӣдјҒдёҡеҸҳйқ©иҝҗиҗҘжЁЎејҸпјҢе®һзҺ°ж•°еӯ—еҢ–иҪ¬еһӢгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰпјҢйјҺжҚ·иҪҜ件иҗҘдёҡ收е…Ҙдёә14.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.6%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә0.49дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.5%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪеҪ“еүҚзҡ„ERPеёӮеңәдё»иҰҒеҲҶдёәдёүеӨ§дә§дёҡдҪ“зі»пјҢеҚіERPиҪҜ件дә§е“ҒгҖҒERPиҪҜ件系з»ҹе®һж–ҪжңҚеҠЎгҖҒERPиҪҜ件系з»ҹиҝҗз»ҙжңҚеҠЎгҖӮжҖ»дҪ“жқҘзңӢпјҢERPдә§дёҡжҳҜдёҖдёӘж•ҙдҪ“пјҢдёүеӨ§дҪ“зі»пјҢзјәдёҖдёҚеҸҜгҖӮеҪ“еүҚпјҢеңЁдјҒдёҡз®ЎзҗҶдҝЎжҒҜеҢ–еҸ‘еұ•и¶ӢеҠҝзҡ„еҠ©жҺЁдёӢпјҢдёӯеӣҪеӨҡж•°еӨ§еһӢеҲ¶йҖ дјҒдёҡеқҮе·Іе®һж–ҪдјҒдёҡERPпјҢERPеңЁеӣҪеҶ…зҡ„жё—йҖҸзҺҮжҸҗй«ҳпјҢйҡҸд№ӢиҖҢжқҘзҡ„жҳҜдј з»ҹERPзҡ„еўһйҖҹдёӢйҷҚпјҢе…¶дё»иҰҒеҺҹеӣ жҳҜдј з»ҹERPзҡ„е®һж–ҪжҲҗжң¬иҫғй«ҳпјҢдё”еӨ§йҮҸиҖ—иҙ№дәәеҠӣиө„жәҗпјҢеӨҡж•°дёӯеһӢдјҒдёҡжІЎжңүж—¶й—ҙе’ҢзІҫеҠӣе°Ҷе…¶д»ҳиҜёе®һи·өгҖӮеҸҰдёҖж–№йқўпјҢдёӯе°ҸеһӢдјҒдёҡдёәжҸҗй«ҳз®ЎзҗҶж•ҲзҺҮиҖҢе®һж–ҪERPзі»з»ҹпјҢдә‘ERPжҲҗдёә他们зҡ„йҰ–йҖүгҖӮе°Ҫз®Ўдә‘ERPзӣёеҜ№дәҺдј з»ҹERPе…·жңүжҳҫи‘—зҡ„жҲҗжң¬дјҳеҠҝеҸҠдәәеҠӣдјҳеҠҝпјҢдҪҶеӣҪеҶ…зҡ„дә‘ERPе®һж–Ҫжғ…еҶө并дёҚд№җи§ӮпјҢеҜјиҮҙи®ёеӨҡдјҒдёҡзҡ„ERP并жңӘзңҹжӯЈиө·еҲ°дҪңз”ЁгҖӮжҲӘиҮі2022е№ҙжҲ‘еӣҪERPиҪҜ件иЎҢдёҡеёӮеңә规模зәҰдёә408.5дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–еӨ§еҠӣжү¶жҢҒ

ERPеұһдәҺиҪҜ件иЎҢдёҡпјҢиҪҜ件дә§дёҡжҳҜеӣҪ家йҮҚзӮ№еҸ‘еұ•гҖҒеӨ§еҠӣжү¶жҢҒзҡ„жҲҳз•Ҙе…ҲеҜјдә§дёҡгҖӮдёәдәҶдҝғиҝӣе…¶еҸ‘еұ•пјҢеӣҪ家йўҒеёғдәҶгҖҠе·ҘдёҡиғҪж•ҲжҸҗеҚҮиЎҢеҠЁи®ЎеҲ’гҖӢгҖҠиҙЁйҮҸејәеӣҪе»әи®ҫзәІиҰҒгҖӢгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢзӯүдёҖзі»еҲ—法规е’Ңж”ҝзӯ–пјҢеңЁжҠ•иһҚиө„гҖҒзЁҺ收гҖҒдә§дёҡжҠҖжңҜгҖҒ收е…ҘеҲҶй…ҚгҖҒдәәжүҚе’ҢзҹҘиҜҶдә§жқғдҝқжҠӨзӯүж–№йқўжҸҗдҫӣдәҶж”ҝзӯ–жү¶жҢҒе’ҢдҝқйҡңгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢйӣҶеӣўдјҒдёҡз®ЎзҗҶиҪҜ件еёӮеңәдёӯзҡ„еӨ–иө„еҺӮе•ҶеҸ‘з”ҹдәҶеҲҶеҢ–пјҢдёҖйғЁеҲҶеҺӮе•ҶеҮҸе°‘дәҶеңЁеҚҺзҡ„з ”еҸ‘е’ҢеёӮеңәдәәе‘ҳзҡ„жҠ•е…ҘпјҢеҸҰдёҖйғЁеҲҶеҺӮе•ҶйҖҡиҝҮе’ҢеӣҪеҶ…еҺӮе•ҶеҗҲдҪңзҡ„ж–№ејҸиҝӣдёҖжӯҘжӢ“еұ•еңЁеҚҺдёҡеҠЎгҖӮеңЁж”ҝзӯ–ж”ҜжҢҒзҡ„зҺҜеўғдёӢпјҢеӣҪеҶ…ERPеҺӮе•Ҷд»Қе°ҶеӨ„дәҺиҫғдёәжңүеҲ©зҡ„зҺҜеўғдёӯгҖӮ

пјҲ2пјүдҝЎеҲӣжҺЁеҠЁиЎҢдёҡдёҚж–ӯеҸ‘еұ•

иҮӘ2016е№ҙиҮід»ҠпјҢеӣҪеҠЎйҷўгҖҒеӣҪ家еҸ‘改委гҖҒ科жҠҖйғЁзӣёз»§еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–пјҢеҜ№дҝЎеҲӣдә§дёҡж”ҜжҢҒеҠӣеәҰжҢҒз»ӯеҠ еӨ§гҖӮ2021е№ҙ11жңҲпјҢе·ҘдҝЎйғЁвҖңеҚҒеӣӣдә”вҖқ规еҲ’дёӯејәи°ғиҰҒеЈ®еӨ§дҝЎжҒҜжҠҖжңҜеә”з”ЁеҲӣж–°дҪ“зі»пјҢе…ЁйқўжҺЁиҝӣйҮҚзӮ№йўҶеҹҹдә§дёҡеҢ–规模еҢ–еә”з”ЁпјҢжҢҒз»ӯеҹ№иӮІж•°еӯ—еҢ–еҸ‘еұ•ж–°еҠЁиғҪпјҢе…Ёйқўж”Ҝж’‘еҲ¶йҖ ејәеӣҪгҖҒзҪ‘з»ңејәеӣҪгҖҒж•°еӯ—дёӯеӣҪе»әи®ҫгҖӮеңЁдҝЎеҲӣж”ҝзӯ–зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪиҪҜ件дёҺдҝЎжҒҜжҠҖжңҜиЎҢдёҡеҫ—еҲ°дәҶйЈһйҖҹеҸ‘еұ•пјҢеӣҪдә§CPUгҖҒж“ҚдҪңзі»з»ҹгҖҒж•°жҚ®еә“гҖҒеә”з”ЁиҪҜ件ејҖе§ӢйҖҗжёҗжҠўеҚ иҝӣеҸЈиҪҜ硬件дә§е“ҒеёӮеңәгҖӮжңӘжқҘеңЁдҝЎеҲӣжҪ®жөҒзҡ„жҺЁеҠЁдёӢпјҢERP иЎҢдёҡе°ҶжҢҒз»ӯй«ҳйҖҹеҸ‘еұ•гҖӮ

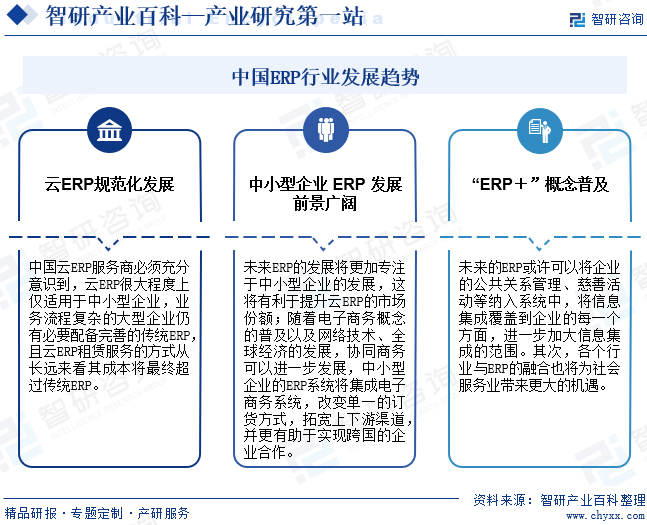

пјҲ3пјүеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§

йҡҸзқҖеёӮеңәз«һдәүзҡ„ж—ҘзӣҠжҝҖзғҲпјҢеңЁеӣҪеҶ…дә§дёҡеҚҮзә§гҖҒдёӨеҢ–иһҚеҗҲгҖҒж•°еӯ—еҢ–иҪ¬еһӢзҡ„иғҢжҷҜдёӢпјҢжҺЁеҠЁдјҒдёҡдёҚж–ӯжҸҗеҚҮжңҚеҠЎж°ҙе№іе’Ңдә§е“ҒеҲӣж–°иғҪеҠӣгҖӮе·ҘдёҡдҝЎжҒҜеҢ–иғҪеӨҹз»ҷе…¬е…ұдәӨйҖҡгҖҒеҢ»з–—гҖҒиғҪжәҗзӯүиЎҢдёҡеёҰжқҘж•ҲзҺҮзҡ„жҸҗй«ҳпјҢдҪҝеҫ—дјҒдёҡе’Ңж”ҝеәңе°ӨдёәйҮҚи§ҶгҖӮе°Өе…¶жҳҜдҝЎжҒҜеҢ–йңҖжұӮиҫғй«ҳзҡ„еӨ§еһӢйӣҶеӣўдјҒдёҡпјҢеҜ№йӣҶеӣўз®ЎжҺ§дҝЎжҒҜжҠҖжңҜзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶Ҡж—әзӣӣгҖӮжңӘжқҘеҮ е№ҙйӣҶеӣўз®ЎжҺ§иҪҜ件иЎҢдёҡе°Ҷ继з»ӯеӨ„еңЁеҝ«йҖҹеўһй•ҝжңҹгҖӮеңЁдёҡеҠЎеҸ‘еұ•е’Ңз®ЎзҗҶзІҫз»ҶеҢ–зҡ„и¶ӢеҠҝдёӢпјҢеҜ№з®ЎзҗҶгҖҒиҝҗиҗҘж”Ҝж’‘гҖҒж•°жҚ®йӣҶжҲҗе’Ңеә”з”ЁйӣҶжҲҗзӯүзі»з»ҹжңҚеҠЎзҡ„йңҖжұӮејәеҠІпјҢжңӘжқҘERPеёӮеңәжҪңеҠӣе·ЁеӨ§гҖӮ

пјҲ4пјүжҠҖжңҜиҝӣжӯҘеј•йўҶиЎҢдёҡеҸ‘еұ•

ERPйўҶеҹҹжҠҖжңҜйқ©ж–°еә”з”ЁжЁЎејҸеҲӣж–°еұӮеҮәдёҚз©·пјҢдёәйӣҶеӣўдјҒдёҡе®һзҺ°з®ЎзҗҶдҝЎжҒҜеҢ–жҸҗдҫӣдәҶжӣҙеӨҡйҖ”еҫ„пјҢеҫ®жңҚеҠЎжһ¶жһ„е’ҢдёҡеҠЎдёӯеҸ°е»әи®ҫдҪҝеҫ—дјҒдёҡзҡ„дҝЎжҒҜеҢ–дҪ“зі»жӣҙеҠ йҖӮеә”дёҡеҠЎеҸҳеҢ–пјҢдә‘и®Ўз®—еӨ§е№…еәҰйҷҚдҪҺдәҶдјҒдёҡеә”з”Ёзі»з»ҹзҡ„е»әи®ҫжҲҗжң¬пјҢжҳҫи‘—жҸҗй«ҳдәҶеҗҺеҸ°жңҚеҠЎиғҪеҠӣпјӣеүҚз«Ҝ移еҠЁеҢ–дё°еҜҢдәҶдҝЎжҒҜйҮҮйӣҶжүӢж®өпјҢж”№е–„дәҶз”ЁжҲ·дҪ“йӘҢпјҢдә‘и®Ўз®—дёҺ移еҠЁжҠҖжңҜзҡ„еҸ‘еұ•дёәе®ўжҲ·жҸҗдҫӣжӣҙеҠ дҫҝеҲ©зҡ„дјҒдёҡз®ЎзҗҶе·Ҙе…·е’ҢжңҚеҠЎгҖӮд»ҘжҷәиғҪиҜҶеҲ«гҖҒзҹҘиҜҶеӣҫи°ұгҖҒиҜӯйҹідәӨдә’гҖҒиҮӘ然иҜӯиЁҖеӨ„зҗҶдёәдё»зҡ„жҷәиғҪеҢ–жҠҖжңҜйҖҗжёҗжҲҗдёәз®ЎзҗҶдҝЎжҒҜзі»з»ҹжңҖйҮҚиҰҒзҡ„жҠҖжңҜзү№жҖ§пјҢе°ҶйҖҗжӯҘйў иҰҶдјҒдёҡдҪңдёҡжЁЎејҸе’ҢдёҡеҠЎжөҒзЁӢгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдәәеҠӣиө„жәҗз»“жһ„е°ҡжңүж¬ зјәпјҢеӨҚеҗҲеһӢдәәжүҚзјәд№Ҹ

ERPиЎҢдёҡеҜ№дәәжүҚзҡ„з»јеҗҲиғҪеҠӣиҰҒжұӮжҜ”иҫғй«ҳпјҢдёҖж–№йқўиҰҒжұӮеҜ№иҪҜ件жҠҖжңҜгҖҒйЎ№зӣ®з®ЎзҗҶзӯүжңүж·ұе…Ҙзҡ„зҗҶи§Је’Ңдё°еҜҢзҡ„з»ҸйӘҢпјҢеҸҰдёҖж–№йқўиҝҳиҰҒжё…жҷ°ең°дәҶи§Јз”ЁжҲ·зҡ„дёҡеҠЎжөҒзЁӢгҖҒз®ЎзҗҶжЁЎејҸгҖҒеҶізӯ–зЁӢеәҸзӯүпјҢеҮҶзЎ®зҗҶи§Је’ҢжҠҠжҸЎе®ўжҲ·зҡ„йңҖжұӮгҖӮзӣ®еүҚпјҢеңЁеӣҪеҶ…ERPиЎҢдёҡеҶ…пјҢж—ўжҺҢжҸЎе®ўжҲ·жүҖеӨ„иЎҢдёҡзҹҘиҜҶиғҢжҷҜеҸҲжҮӮеҫ—иҪҜд»¶з ”еҸ‘жҠҖжңҜзҡ„й«ҳз«ҜдәәжүҚеҢ®д№ҸпјҢERPдјҒдёҡеҜ№й«ҳз«ҜдәәжүҚдәүеӨәиҫғдёәжҝҖзғҲгҖӮ

пјҲ2пјүдәәеҠӣиө„жәҗжҲҗжң¬жҢҒз»ӯжҸҗй«ҳ

жҲ‘еӣҪдәәеҠӣиө„жәҗдҪҺжҲҗжң¬зәўеҲ©жңҹе·Із»Ҹз»“жқҹпјҢеҸҚжҳ еҲ°ERPиЎҢдёҡдёҚд»…жҳҜй«ҳж°ҙе№із»јеҗҲдәәжүҚзҡ„зҹӯзјәе’ҢжҲҗжң¬жҸҗй«ҳпјҢдёҖиҲ¬иҪҜ件дәәе‘ҳзҡ„жҲҗжң¬д№ҹеңЁеҝ«йҖҹжҸҗй«ҳгҖӮERPдјҒдёҡзҡ„жҲҗжң¬дёҠеҚҮеҸҚжҳ еҲ°ERPеёӮеңәд»·ж јзҡ„жҸҗеҚҮдјҡжңүдёҖдёӘиҝҮзЁӢпјҢеңЁиҝҷдёӘиҝҮзЁӢдёӯдјҡжңүERPдјҒдёҡеҲ©ж¶ҰзҺҮзҡ„жіўеҠЁгҖӮзү№еҲ«жҳҜеҜ№е®ҡдҪҚдәҺиЎҢдёҡеӨ§еһӢдјҒдёҡеёӮеңәзҡ„ERPдјҒдёҡжқҘиҜҙпјҢе…¶и®®д»·иғҪеҠӣзӣёеҜ№иҫғдҪҺпјҢиҝҷз§ҚжіўеҠЁе‘Ёжңҹдјҡжӣҙй•ҝгҖӮ

пјҲ3пјүзҹҘиҜҶдә§жқғдҝқжҠӨдёҚе°ҪеҰӮдәәж„Ҹ

ERPжҳҜе…ёеһӢзҡ„зҹҘиҜҶеҜҶйӣҶеһӢдә§е“ҒпјҢERPдә§е“Ғзҡ„з ”еҸ‘йңҖиҰҒдјҒдёҡжҠ•е…ҘеӨ§йҮҸз ”еҸ‘дәәжүҚе’Ңиө„йҮ‘гҖӮдҪҶERPдә§е“ҒеӨҚеҲ¶з®ҖеҚ•пјҢжү©ж•Јеҝ«пјҢе®№жҳ“зӣ—зүҲпјҢиҖҢдё”пјҢз”ЁжҲ·еҜ№ERPжңҚеҠЎж”Ҝд»ҳиҙ№з”Ёзҡ„и§Ӯеҝөе°ҡжңӘеҪўжҲҗпјҢиҝҷе°ҶеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдјҒдёҡзҡ„收е…ҘгҖӮеӣ жӯӨпјҢERPдјҒдёҡйңҖиҰҒд»ҺжҠҖжңҜзӯүж–№йқўе……еҲҶиҖғиҷ‘еҜ№иҮӘдё»зҹҘиҜҶдә§жқғзҡ„дҝқжҠӨгҖӮйҡҸзқҖеӣҪ家еҜ№дәҺзҹҘиҜҶдә§жқғдҝқжҠӨеҠӣеәҰзҡ„еҠ еӨ§пјҢз”ЁжҲ·зҹҘиҜҶдә§жқғдҝқжҠӨж„ҸиҜҶзҡ„еўһејәпјҢзӣ—зүҲзӯүзҹҘиҜҶдә§жқғдҝқжҠӨй—®йўҳеҜ№ERPдјҒдёҡзҡ„дёҚеҲ©еҪұе“ҚдјҡйҖҗжёҗеҮҸе°ҸгҖӮ

е…«гҖҒз«һдәүж јеұҖ

ж•ҙдҪ“иҖҢиЁҖпјҢеӣҪеҶ…ERPиҪҜ件еёӮеңәе‘ҲзҺ°еҮәеһ„ж–ӯз«һдәүзҡ„еёӮеңәж јеұҖгҖӮе…·дҪ“иҖҢиЁҖпјҢеӣҪеҶ…ERPиҪҜ件еёӮеңәеҸҜеҲҶдёәй’ҲеҜ№еӨ§дјҒдёҡжҲ–и·ЁеӣҪдјҒдёҡзҡ„й«ҳз«ҜеӨ§еһӢERPиҪҜ件еёӮеңәе’Ңдёӯе°ҸдјҒдёҡERPиҪҜ件еёӮеңәдёӨеӨ§йғЁеҲҶпјҢй«ҳз«ҜеӨ§еһӢERPиҪҜ件еёӮеңәеӨ§еӨҡиў«еӣҪеӨ–ERPиҪҜ件еҺӮе•ҶеҰӮSAPгҖҒOracleзӯүдјҒдёҡжүҖеҚ йўҶпјҢдҪҶиҝ‘е№ҙжқҘпјҢеӣҪеҶ…еӨ§еһӢERPз®ЎзҗҶиҪҜ件еҺӮе•ҶеңЁиҜҘеёӮеңәд№ҹеҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘпјҢдёҺеӣҪеӨ–дјҒдёҡзҡ„е·®и·қжӯЈйҖҗжӯҘзј©е°ҸгҖӮеңЁдёӯе°ҸдјҒдёҡERPиҪҜ件еёӮеңәпјҢеӣҪеҶ…еҺӮе•ҶеҚ жңүиҫғеӨ§дјҳеҠҝпјҢз»ҸиҝҮеҚҒеӨҡе№ҙзҡ„еҸ‘еұ•пјҢйҖҗжӯҘеҪўжҲҗдәҶд»Ҙз”ЁеҸӢгҖҒйҮ‘иқ¶гҖҒйјҺжҚ·гҖҒжөӘжҪ®дёәд»ЈиЎЁзҡ„еӣҪеҶ…ERPиҪҜ件еҺӮе•ҶпјҢдҪҶж•ҙдҪ“иҖҢиЁҖпјҢиҜҘеёӮеңәд»Қд»Ҙдёӯе°ҸиҪҜ件дјҒдёҡдёәдё»гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдҝЎжҒҜеҢ–жҲҗдёәдјҒдёҡйҮҚж–°жһ¶жһ„е•ҶдёҡжЁЎејҸгҖҒдјҳеҢ–дёҡеҠЎжөҒзЁӢзҡ„е…ій”®жүӢж®өе’Ңе…Ёж–°еҠЁеҠӣпјҢдјҒдёҡеҜ№ERPиҪҜ件йңҖжұӮеӨ§е№…еўһй•ҝпјҢжҺЁеҠЁERPиҪҜ件иЎҢдёҡ规模еҝ«йҖҹжү©еј гҖӮжҲ‘еӣҪERPиө·жӯҘиҫғжҷҡпјҢиҷҪ然许еӨҡеӨ§еһӢдјҒдёҡеқҮе·ІдёҠ马ERPзі»з»ҹпјҢдҪҶERPзҡ„жҖ»дҪ“еә”з”Ёж°ҙе№іеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮеҪ“еүҚпјҢдёӯеӣҪеҲ¶йҖ дёҡжӯЈеӨ„дәҺз”ұдәәе‘ҳеҜҶйӣҶеһӢеҗ‘жҠҖжңҜгҖҒдҝЎжҒҜеҜҶйӣҶеһӢиҪ¬еһӢзҡ„йҮҚиҰҒж—¶жңҹпјҢе®һзҺ°з®ЎзҗҶдҝЎжҒҜеҢ–жҳҜдёӯеӣҪдјҒдёҡиҪ¬еһӢзҡ„йҮҚиҰҒж–№йқўгҖӮеңЁдҝЎжҒҜжҠҖжңҜйЈһйҖҹеҸ‘еұ•еҸҠжҲ‘еӣҪдјҒдёҡдҝЎжҒҜеҢ–иҪ¬еһӢзҡ„иғҢжҷҜдёӢпјҢдёӯеӣҪERPиҪҜ件зҡ„еҸ‘еұ•еүҚжҷҜиҫғдёәе№ҝйҳ”гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ