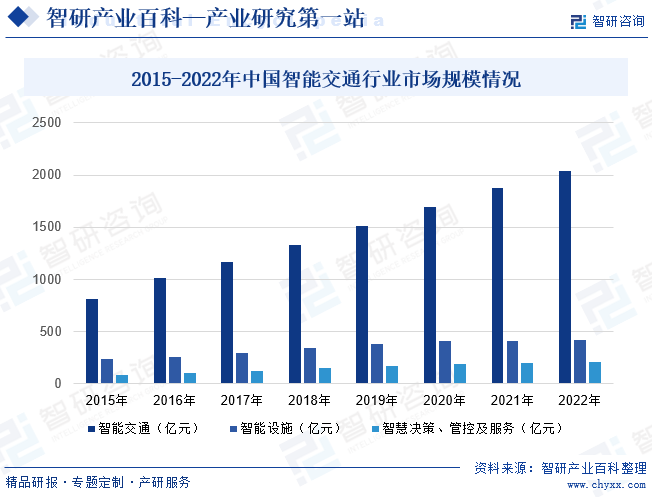

ж‘ҳиҰҒпјҡжҖ»зҡ„жқҘзңӢпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪеӨ§йғЁеҲҶеҹҺеёӮзҡ„жҷәж…§е…¬и·Ҝе»әи®ҫе·Із»ҸзӣёеҜ№е®Ңе–„пјҢеҹҺеёӮе…¬и·ҜдёҺй«ҳйҖҹе…¬и·ҜеёӮеңәжңӘжқҘзҡ„йңҖжұӮдё»иҰҒйӣҶдёӯеңЁ5Gе•Ҷз”Ёд№ӢеҗҺзҡ„ж”№йҖ йңҖжұӮпјҢиЎҢдёҡзҡ„规模е°ҶдҝқжҢҒжҖ»дҪ“зҡ„зЁіе®ҡпјҢеёӮеңәйңҖжұӮе°Ҷз”ұдёҖеҲ°дёүзәҝеҹҺеёӮдёӢжІүжү©ж•ЈпјҢ硬件и®ҫж–Ҫд»Қе°ҶжҳҜжңҖеӨ§зҡ„дҪҶеўһйҖҹе°ҶйҖҗжёҗж”ҫзј“пјҢжҷәж…§еҶізӯ–гҖҒз®ЎжҺ§еҸҠжңҚеҠЎж–№йқўдҝқжҢҒзӣёеҜ№зЁіе®ҡзҡ„еўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪжҷәиғҪдәӨйҖҡиЎҢдёҡеёӮеңә规模жҺҘиҝ‘2035.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.54%пјҢ2015е№ҙеҲ°2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә14.1%пјҢдҝқжҢҒзқҖиҫғдёәй«ҳйҖҹзҡ„еҸ‘еұ•гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

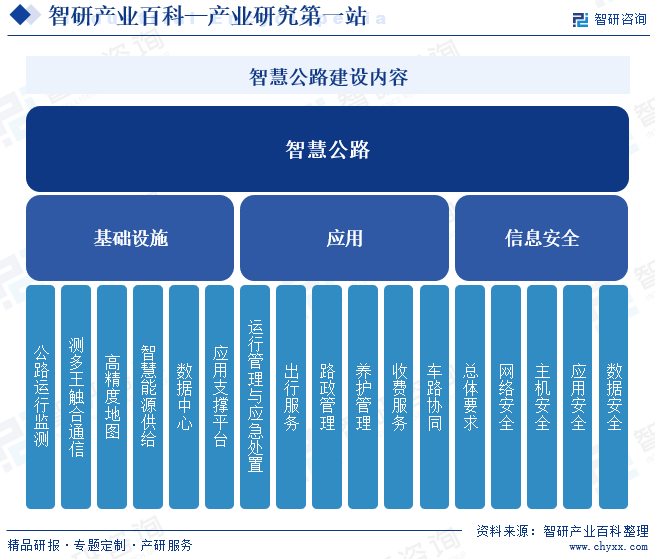

жҷәж…§е…¬и·ҜжҢҮзқҖзңје®үе…ЁгҖҒй«ҳж•ҲгҖҒеҲӣж–°гҖҒеҸҜжҢҒз»ӯеҸ‘еұ•зӣ®ж ҮпјҢз»јеҗҲиҝҗз”ЁеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘гҖҒAIзӯүдҝЎжҒҜжҠҖжңҜпјҢжҷәиғҪиЈ…еӨҮгҖҒж–°жқҗж–ҷгҖҒж–°иғҪжәҗзӯүе·ҘзЁӢжҠҖжңҜпјҢжһ„е»әе…Ёеҹҹж„ҹзҹҘгҖҒжіӣеңЁдә’иҒ”гҖҒиһҚеҗҲи®Ўз®—гҖҒиҮӘдё»еҶізӯ–гҖҒжҷәиғҪеҚҸеҗҢгҖҒжңҚеҠЎи§ҰиҫҫзӯүиғҪеҠӣпјҢе®һзҺ°е»әи®ҫгҖҒиҝҗиҗҘгҖҒе…»жҠӨгҖҒжңҚеҠЎе…ЁеҜҝе‘Ҫжңҹжҷәж…§еҢ–зҡ„ж–°дёҖд»Је…¬и·Ҝзі»з»ҹгҖӮ

жҷәж…§е…¬и·ҜеҸҜд»ҘйҖҡиҝҮж„ҹзҹҘеҹәзЎҖи®ҫж–ҪдёҺеӨҡзҪ‘иһҚеҗҲзҡ„йҖҡдҝЎи®ҫж–ҪпјҢе®һзҺ°жө·йҮҸе…¬и·Ҝж•°жҚ®зҡ„и¶…дҪҺ时延гҖҒи¶…й«ҳеҸҜйқ гҖҒи¶…еӨ§еёҰе®Ҫзҡ„е®һж—¶еҠЁжҖҒйҮҮйӣҶе’Ңдј иҫ“пјҢд»ҺиҖҢе…ЁйқўгҖҒеҮҶзЎ®жҺҢжҸЎжҜҸж®өи·ҜгҖҒиҪҰгҖҒз»“жһ„зү©зҡ„зҠ¶еҶөпјҢеҚҸеҠ©жҷәиғҪиҪҰиҫҶе®һзҺ°зҺҜеўғж„ҹзҹҘе’ҢиҝҗеҠЁиЎҢдёәжҺ§еҲ¶пјҢжңҖз»Ҳжҳҫи‘—жҸҗеҚҮдәӨйҖҡзі»з»ҹзҡ„е®үе…Ёж°ҙе№ігҖҒйҖҡиЎҢж•ҲзҺҮе’ҢжңҚеҠЎж°ҙе№іпјҢжҳҜдәӨйҖҡиЎҢдёҡдёҺдәәе·ҘжҷәиғҪгҖҒж–°иғҪжәҗдә§дёҡж·ұеәҰиһҚеҗҲзҡ„дә§зү©гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

жҷәиғҪеҢ–жӯЈжҲҗдёәж–°дёҖиҪ®е…Ёзҗғ科жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©зҡ„ж ёеҝғй©ұеҠЁеҠӣпјҢеј•йўҶзқҖ第еӣӣж¬Ўе·Ҙдёҡйқ©е‘Ҫж—¶д»Јеҝ«жӯҘиө°жқҘпјҢдҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–жӯЈеңЁжҲҗдёәжҺЁеҠЁз»ҸжөҺзӨҫдјҡеҸҳйқ©е’Ңдә§дёҡеҚҮзә§зҡ„йҮҚиҰҒеј•ж“ҺпјҢжҺЁеҠЁз»ҸжөҺзӨҫдјҡеҗ„йўҶеҹҹд»Һж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–еҗ‘жҷәиғҪеҢ–еҠ йҖҹи·ғеҚҮиҪ¬еһӢгҖӮжҷәж…§дәӨйҖҡжҳҜеӣҪж°‘з»ҸжөҺжҷәиғҪеҢ–еҸ‘еұ•зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶе’Ңе…ҲиЎҢйўҶеҹҹпјҢеңЁжҸҗй«ҳиҝҗиҫ“ж•ҲзҺҮгҖҒдҝғиҝӣзҺҜеўғдҝқжҠӨдёӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮиҝ‘дәӣе№ҙжқҘпјҢж”ҝеәңдёәдәҶдёҚж–ӯжҺЁиҝӣжҷәж…§е…¬и·ҜжҠҖжңҜгҖҒи®ҫж–ҪгҖҒиЈ…еӨҮзӯүж–№йқўзҡ„йҳІжӯўпјҢдёәжңҚеҠЎжһ„е»әж–°еҸ‘еұ•ж јеұҖгҖҒеҠ еҝ«е»әи®ҫдәӨйҖҡејәеӣҪеҚ°еҸ‘дәҶгҖҠвҖңеҚҒеӣӣдә”вҖқдәӨйҖҡйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪйҒ“и·ҜдәӨйҖҡе®ү全规еҲ’гҖӢгҖҠж•°еӯ—дәӨйҖҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢжҸҗеҮәиҰҒеӨ§еҠӣеҸ‘еұ•жҷәж…§дәӨйҖҡпјҢеңЁдәӨйҖҡе®үе…ЁгҖҒйҒ“и·Ҝз•…йҖҡгҖҒзӨҫдјҡжңҚеҠЎдёүдёӘйҮҚзӮ№дёҡеҠЎйўҶеҹҹпјҢеј•еҜјжҷәж…§дәӨйҖҡз®ЎзҗҶеҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жҷәж…§е…¬и·Ҝи§ЈеҶіж–№жЎҲиһҚеҗҲдәҶдҝЎжҒҜжҠҖжңҜгҖҒж•°жҚ®йҖҡи®Ҝдј иҫ“жҠҖжңҜгҖҒз”өеӯҗдј ж„ҹжҠҖжңҜгҖҒжҺ§еҲ¶жҠҖжңҜгҖҒи®Ўз®—жңәжҠҖжңҜгҖҒзі»з»ҹйӣҶжҲҗзӯүдј—еӨҡе…ҲиҝӣжҠҖжңҜпјҢжҺҢжҸЎиҝҷдәӣжҠҖжңҜ并е°Ҷе…¶зҶҹз»ғеә”з”ЁдәҺжҷәж…§дәӨйҖҡзі»з»ҹдёӯйңҖиҰҒдёҖдёӘй•ҝжңҹз§ҜзҙҜзҡ„иҝҮзЁӢгҖӮжӯӨеӨ–пјҢз”ұдәҺдә§е“Ғдё“з”ЁжҖ§иҫғејәпјҢдёҡдё»еңЁиҙӯд№°дә§е“ҒеҗҺеҝ…然иҰҒжұӮдјҒдёҡжҸҗдҫӣеҸҠж—¶гҖҒдё“дёҡгҖҒй•ҝжңҹзҡ„жңҚеҠЎгҖӮеӣ жӯӨпјҢжҠҖжңҜеӣ зҙ жҳҜеҲ¶зәҰе…¶д»–дјҒдёҡиҝӣе…ҘиҜҘиЎҢдёҡзҡ„е…ій”®жҖ§еӣ зҙ д№ӢдёҖгҖӮ

2гҖҒйЎ№зӣ®з»ҸйӘҢеЈҒеһ’

жҷәж…§е…¬и·Ҝи§ЈеҶіж–№жЎҲдё»иҰҒеә”з”ЁдәҺеҹҺеёӮе…¬и·ҜдәӨйҖҡзҡ„жҷәж…§еҢ–з®ЎзҗҶпјҢе…¶жҠҖжңҜе…ҲиҝӣжҖ§гҖҒжҖ§иғҪзЁіе®ҡжҖ§д»ҘеҸҠе”®еҗҺжңҚеҠЎеҸҠж—¶жҖ§еҜ№дәҺдәӨйҖҡз®ЎзҗҶе·ҘдҪңжңүзқҖеҫҲеӨ§зҡ„еҪұе“ҚпјҢеӣ жӯӨеҗ„ең°дәӨйҖҡз®ЎзҗҶйғЁй—ЁеңЁйҖүжӢ©дә§е“Ғж—¶йғҪиҫғдёәи°Ёж…ҺпјҢдёҖиҲ¬дјҡдјҳе…ҲйҖүжӢ©е…·жңүиҫғй«ҳзҹҘеҗҚеәҰгҖҒдә§е“Ғе“ҒиҙЁдјҳиүҜгҖҒйЎ№зӣ®е®һж–Ҫз»ҸйӘҢдё°еҜҢзҡ„дјҒдёҡгҖӮеҜ№дәҺж–°иҝӣе…Ҙзҡ„дјҒдёҡиҖҢиЁҖпјҢз”ұдәҺзјәе°‘йЎ№зӣ®иҝҗиҗҘз»ҸйӘҢе’Ңе“ҒзүҢзҹҘеҗҚеәҰпјҢеңЁйЎ№зӣ®з«һж Үдёӯйҡҫд»ҘиғңеҮәпјҢеңЁеёӮеңәејҖжӢ“ж—¶еҝ…е°ҶйқўдёҙдёҖе®ҡзҡ„еӣ°йҡҫгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

жҷәж…§е…¬и·Ҝи§ЈеҶіж–№жЎҲзҡ„иө„йҮ‘еЈҒеһ’дё»иҰҒеҢ…жӢ¬дёӨж–№йқўпјҡе…¶дёҖпјҢз”ұдәҺеӣҪеҶ…жҷәж…§дәӨйҖҡзі»з»ҹйЎ№зӣ®зҡ„规模и¶ҠжқҘи¶ҠеӨ§пјҢжӢӣж Үж–№еҜ№з«һж ҮдјҒдёҡзҡ„иө„жң¬е®һеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјӣе…¶дәҢпјҢйЎ№зӣ®и§„жЁЎзҡ„дёҚж–ӯжү©еӨ§дҪҝеҫ—дёӯж ҮдјҒдёҡйңҖеҮҶеӨҮжӣҙеӨҡзҡ„иө„йҮ‘д»Ҙеә”д»ҳйЎ№зӣ®еүҚжңҹзҡ„иө„йҮ‘еһ«д»ҳйңҖжұӮгҖӮиө„йҮ‘еЈҒеһ’еҸҜд»Ҙжңүж•ҲйҳІжӯўдёҖдәӣ规模е°ҸгҖҒиө„йҮ‘жҠҖжңҜе®һеҠӣејұзҡ„дјҒдёҡиҝӣе…ҘеӨ§еһӢй«ҳз«ҜйЎ№зӣ®дёӯпјӣиҖҢеҜ№дәҺеңЁжҷәж…§е…¬и·Ҝи§ЈеҶіж–№жЎҲеёӮеңәдёӯе·Із»ҸеҚ жҚ®дәҶдёҖе®ҡд»Ҫйўқзҡ„дјҒдёҡжқҘиҜҙпјҢ继з»ӯжү©е……иө„йҮ‘е®һеҠӣжҳҜдҝқжҢҒе’ҢжҸҗй«ҳеёӮеңәд»ҪйўқпјҢеўһејәиЎҢдёҡз«һдәүең°дҪҚзҡ„еҝ…еӨҮжқЎд»¶гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

жҷәж…§е…¬и·ҜиЎҢдёҡеұһдәҺж–°е…ҙзҡ„й«ҳж–°жҠҖжңҜдә§дёҡпјҢеҜ№д»Һдёҡдәәе‘ҳзҡ„з»јеҗҲжҠҖжңҜиғҪеҠӣиҰҒжұӮиҫғй«ҳпјҢйҷӨдәҶеҝ…йЎ»е…·еӨҮеҹәжң¬дё“дёҡжҠҖиғҪеӨ–пјҢиҝҳеҝ…йЎ»ж·ұе…ҘдәҶи§ЈдәӨйҖҡз®ЎзҗҶйғЁй—Ёзҡ„дёҡеҠЎжөҒзЁӢе’Ңе·ҘдҪңж ҮеҮҶпјҢж•…еҸӘжңүжӢҘжңүи¶іеӨҹж•°йҮҸзҡ„зҹҘиҜҶеӨҚеҗҲеһӢдәәжүҚпјҢжүҚиғҪдҝқиҜҒдјҒдёҡеңЁиҜҘйўҶеҹҹе…·еӨҮжҢҒз»ӯзҡ„з«һдәүеҠӣгҖӮзӣ®еүҚеӣҪеҶ…д»ҺдәӢжҷәж…§дәӨйҖҡиЎҢдёҡзҡ„й«ҳзә§еӨҚеҗҲеһӢдё“дёҡдәәжүҚжҜ”иҫғзјәд№ҸпјҢиҖҢиҝҷдәӣдәәжүҚзҡ„еҹ№е…»йңҖиҰҒиҫғй•ҝзҡ„ж—¶жңҹпјҢд»ҺиҖҢеҪўжҲҗдәҶиҫғејәзҡ„иЎҢдёҡиҝӣе…ҘеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

з»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢжҷәж…§е…¬и·ҜиЎҢдёҡе…·еӨҮе®Ңж•ҙзҡ„гҖҒжҲҗзҶҹзҡ„дә§дёҡй“ҫгҖӮдә§дёҡй“ҫзҡ„дёӢжёёдё»иҰҒдёәең°ж–№ж”ҝеәңйғЁй—ЁгҖҒең°ж–№дәӨйҖҡз®ЎзҗҶйғЁй—ЁзӯүеҚ•дҪҚгҖӮдёӢжёёе®ўжҲ·еҸ—еӣҪ家иЎҢдёҡж”ҝзӯ–жҢҮеҜјпјҢе…·жңүжҳҺзЎ®зҡ„дәӨйҖҡдҝЎжҒҜеҢ–еёғеұҖпјҢз§ҜжһҒжҺЁиҝӣжҷәж…§е…¬и·ҜпјҢеҜ№е…¬еҸёдә§е“Ғе’ҢжңҚеҠЎе…·жңүзЁіе®ҡзҡ„гҖҒе№ҝйҳ”зҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮдә§дёҡй“ҫзҡ„дёҠжёёдё»иҰҒдёәдәӨйҖҡдҝЎжҒҜеҢ–йЎ№зӣ®зҡ„иҪҜ硬件еҲ¶йҖ е•ҶпјҢдё»иҰҒеҢ…жӢ¬и®Ўз®—жңәгҖҒйҖҡи®Ҝи®ҫеӨҮгҖҒзӣ‘жҺ§и®ҫеӨҮгҖҒз…§жҳҺи®ҫеӨҮгҖҒдҫӣй…Қз”өи®ҫеӨҮд»ҘеҸҠй…ҚеҘ—зҡ„иҪҜ件系з»ҹзӯүгҖӮдёҠжёёдҫӣеә”еёӮеңәеӨ„дәҺе……еҲҶз«һдәүзҡ„ж јеұҖпјҢз«һдәүжҝҖзғҲпјҢд»·ж јйҖҸжҳҺпјҢе…¬еҸёеҸ—е…¶еҸ‘еұ•еҲ¶зәҰиҫғе°‘гҖӮеҗҢж—¶пјҢйҡҸзқҖжҷәж…§дәӨйҖҡиЎҢдёҡжүҖеә”з”Ёзҡ„дә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘гҖҒ5GгҖҒGPS/еҢ—ж–—е®ҡдҪҚгҖҒеӨ§ж•°жҚ®зӯүжҠҖжңҜжҲҗзҶҹеәҰдёҚж–ӯжҸҗеҚҮпјҢй—Ёж§ӣдёҚж–ӯйҷҚдҪҺпјҢеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢдёәе…¬еҸёдә§е“Ғе’ҢжңҚеҠЎж–°еә”з”ЁеңәжҷҜзҡ„жҢ–жҺҳе’Ңе®һзҺ°жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҹәзЎҖгҖӮ

жқӯе·һжө·еә·еЁҒи§Ҷж•°еӯ—жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§еҚҺжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һ科иҫҫ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё дёӯе…ҙйҖҡи®ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹе®Үи§Ҷ科жҠҖжңүйҷҗе…¬еҸё дёңеҚҺиҪҜ件иӮЎд»Ҫе…¬еҸё жқӯе·һжө·еә·еЁҒи§Ҷж•°еӯ—жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬ж–Үе®үжҷәиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжҺ§з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё

жқӯе·һжө·еә·еЁҒи§Ҷж•°еӯ—жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§еҚҺжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һ科иҫҫ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё дёӯе…ҙйҖҡи®ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹе®Үи§Ҷ科жҠҖжңүйҷҗе…¬еҸё дёңеҚҺиҪҜ件иӮЎд»Ҫе…¬еҸё жқӯе·һжө·еә·еЁҒи§Ҷж•°еӯ—жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬ж–Үе®үжҷәиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжҺ§з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

жҖ»зҡ„жқҘзңӢпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪеӨ§йғЁеҲҶеҹҺеёӮзҡ„жҷәж…§е…¬и·Ҝе»әи®ҫе·Із»ҸзӣёеҜ№е®Ңе–„пјҢеҹҺеёӮе…¬и·ҜдёҺй«ҳйҖҹе…¬и·ҜеёӮеңәжңӘжқҘзҡ„йңҖжұӮдё»иҰҒйӣҶдёӯеңЁ5Gе•Ҷз”Ёд№ӢеҗҺзҡ„ж”№йҖ йңҖжұӮпјҢиЎҢдёҡзҡ„规模е°ҶдҝқжҢҒжҖ»дҪ“зҡ„зЁіе®ҡпјҢеёӮеңәйңҖжұӮе°Ҷз”ұдёҖеҲ°дёүзәҝеҹҺеёӮдёӢжІүжү©ж•ЈпјҢ硬件и®ҫж–Ҫд»Қе°ҶжҳҜжңҖеӨ§зҡ„дҪҶеўһйҖҹе°ҶйҖҗжёҗж”ҫзј“пјҢжҷәж…§еҶізӯ–гҖҒз®ЎжҺ§еҸҠжңҚеҠЎж–№йқўдҝқжҢҒзӣёеҜ№зЁіе®ҡзҡ„еўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪжҷәиғҪдәӨйҖҡиЎҢдёҡеёӮеңә规模жҺҘиҝ‘2035.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.54%пјҢ2015е№ҙеҲ°2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә14.1%пјҢдҝқжҢҒзқҖиҫғдёәй«ҳйҖҹзҡ„еҸ‘еұ•гҖӮ2022е№ҙжҲ‘еӣҪжҷәж…§е…¬и·ҜиЎҢдёҡжҷәж…§и®ҫж–Ҫ规模иҫҫеҲ°341.6дәҝе…ғпјҢиҝ‘еҮ е№ҙеўһйҖҹжңүжүҖеӣһеҚҮпјҢдё»иҰҒжҳҜз”ұдәҺй«ҳжё…ж‘„еғҸеӨҙзӯүи®ҫж–Ҫзҡ„е®Ңе–„пјҢ硬件и®ҫж–Ҫзҡ„йңҖжұӮжҳҫи‘—еўһй•ҝгҖӮжӯӨеӨ–жҷәж…§еҶізӯ–гҖҒз®ЎжҺ§еҸҠжңҚеҠЎж–№йқўпјҢеҫ—зӣҠдәҺеҹәзЎҖ硬件и®ҫж–Ҫзҡ„е®Ңе–„пјҢеҗҺеҸ°ж•°жҚ®дёӯеҝғиғҪеҠӣеўһејәпјҢеёӮеңәеўһй•ҝжӣҙдёәжҳҫи‘—пјҢеўһйҖҹдҝқжҢҒзӣёеҜ№иҫғй«ҳзҡ„ж°ҙе№ігҖӮ2022е№ҙжҲ‘еӣҪжҢҮжҢҘеҶізӯ–гҖҒз®ЎжҺ§еҸҠжңҚеҠЎж–№йқўиЎҢдёҡеёӮеңә规模жҺҘиҝ‘205дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.9%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүз§ҜжһҒзҡ„дә§дёҡж”ҝзӯ–дҝғиҝӣдәҶжҷәж…§е…¬и·ҜиЎҢдёҡеҸ‘еұ•

жңҖиҝ‘еҚҒе№ҙпјҢеӣҙз»•жҷәж…§е…¬и·Ҝзі»з»ҹе»әи®ҫпјҢеӣҪ家е…ҲеҗҺеҮәеҸ°дәҶдёҖзі»еҲ—йј“еҠұеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–е’ҢеҸ‘еұ•и§„еҲ’пјҢдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеңЁгҖҠдәӨйҖҡејәеӣҪе»әи®ҫзәІиҰҒгҖӢдёӯжҳҺзЎ®жҸҗеҮәпјҡжҺЁиҝӣеҹҺеёӮе…¬е…ұдәӨйҖҡи®ҫж–Ҫе»әи®ҫпјҢ科еӯҰ规еҲ’е»әи®ҫеҹҺеёӮеҒңиҪҰи®ҫж–ҪпјҢеҠ ејәе……з”өгҖҒеҠ ж°ўгҖҒеҠ ж°”е’Ңе…¬дәӨз«ҷзӮ№зӯүи®ҫж–Ҫе»әи®ҫпјӣе…ЁйқўжҸҗеҚҮеҹҺеёӮдәӨйҖҡеҹәзЎҖи®ҫж–ҪжҷәиғҪеҢ–ж°ҙе№іпјӣеҠ ејәеҹҺеёӮдәӨйҖҡжӢҘе өз»јеҗҲжІ»зҗҶпјҢдјҳе…ҲеҸ‘еұ•еҹҺеёӮе…¬е…ұдәӨйҖҡпјҢйј“еҠұеј•еҜјз»ҝиүІе…¬дәӨеҮәиЎҢпјҢеҗҲзҗҶеј•еҜјдёӘдҪ“жңәеҠЁеҢ–еҮәиЎҢпјӣжҺЁеҠЁеӨ§ж•°жҚ®гҖҒдә’иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒеҢәеқ—й“ҫгҖҒи¶…зә§и®Ўз®—зӯүж–°жҠҖжңҜдёҺдәӨйҖҡиЎҢдёҡж·ұеәҰиһҚеҗҲгҖӮжҺЁиҝӣж•°жҚ®иө„жәҗиөӢиғҪдәӨйҖҡеҸ‘еұ•пјҢеҠ йҖҹдәӨйҖҡеҹәзЎҖи®ҫж–ҪзҪ‘гҖҒиҝҗиҫ“жңҚеҠЎзҪ‘гҖҒиғҪжәҗзҪ‘дёҺдҝЎжҒҜзҪ‘з»ңиһҚеҗҲеҸ‘еұ•пјҢжһ„е»әжіӣеңЁе…Ҳиҝӣзҡ„дәӨйҖҡдҝЎжҒҜеҹәзЎҖи®ҫж–Ҫпјӣжһ„е»әз»јеҗҲдәӨйҖҡеӨ§ж•°жҚ®дёӯеҝғдҪ“зі»пјҢж·ұеҢ–дәӨйҖҡе…¬е…ұжңҚеҠЎе’Ңз”өеӯҗж”ҝеҠЎеҸ‘еұ•пјӣжҺЁиҝӣеҢ—ж–—еҚ«жҳҹеҜјиҲӘзі»з»ҹеә”з”ЁгҖӮ

пјҲ2пјүжҷәж…§е…¬и·ҜеёӮеңәйңҖжұӮз©әй—ҙе№ҝйҳ”

йҡҸзқҖжҲ‘еӣҪзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•пјҢеҹҺеёӮеҢ–иҝӣзЁӢеҠ еҝ«пјҢжұҪиҪҰдҝқжңүйҮҸиҝ…йҖҹеўһй•ҝпјҢдәӨйҖҡжӢҘе өзҠ¶еҶөж—ҘзӣҠ蔓延пјҢйҒ“и·Ҝе»әи®ҫзҡ„йҖҹеәҰе·ІдёҚиғҪж»Ўи¶іж—ҘзӣҠеўһй•ҝзҡ„дәӨйҖҡйңҖжұӮгҖӮеӣ жӯӨпјҢе…ЁзӨҫдјҡеҜ№жҷәж…§е…¬и·ҜеҮәиЎҢйңҖжұӮж—ҘзӣҠеҮёжҳҫпјҢйў„и®ЎжңӘжқҘжң¬иЎҢдёҡеёӮеңәз©әй—ҙд»Қ然е№ҝйҳ”гҖӮе……и¶ізҡ„еёӮеңәйңҖжұӮе°Ҷдёәжң¬иЎҢдёҡжҠҖжңҜеҲӣж–°гҖҒдҪ“еҲ¶еҲӣж–°д»ҘеҸҠй«ҳиҙЁйҮҸеҸ‘еұ•жҸҗдҫӣдәҶжәҗжәҗдёҚз«ӯзҡ„еҠЁеҠӣгҖӮ

пјҲ3пјүжҠҖжңҜиҝӣжӯҘдёәжҷәж…§е…¬и·Ҝзҡ„еҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖ

йҡҸзқҖзӣёе…іжҠҖжңҜзҡ„иҝӣжӯҘпјҢжҷәиғҪдәӨйҖҡдә§е“ҒеҜ№еёӮеңәйңҖжұӮзҡ„ж»Ўи¶іиғҪеҠӣи¶ҠжқҘи¶Ҡй«ҳпјҢеҗ„з§Қж–°еә”з”Ёзҡ„дә§е“ҒеҢ–гҖҒеёӮеңәеҢ–дҪҝеҫ—еёӮеңә规模е‘ҲзҺ°еҮ дҪ•зә§ж•°еўһй•ҝпјҢеҗҢж—¶пјҢж–°зҡ„е•Ҷдёҡеә”з”ЁжңәдјҡдёҚж–ӯж¶ҢзҺ°гҖӮд»ҘETCдёәдҫӢпјҢеҪ“ETCжҷ®еҸҠеҗҺпјҢе…¶еә”з”ЁйўҶеҹҹеҸҜд»Ҙжү©еұ•иҮіеҒңиҪҰеңәз®ЎзҗҶзі»з»ҹпјҢиҖҢиӢҘиғҪе®һзҺ°дёҺе…¶е®ғиҪҰиҪҪеҜјиҲӘгҖҒйҖҡи®ҜжЁЎеқ—гҖҒ移еҠЁдә’иҒ”зҪ‘зҡ„зҙ§еҜҶз»“еҗҲпјҢETCеҲҷжңүжҪңеҠӣжҲҗдёәдәӨйҖҡиҝҗиҫ“з”өеӯҗж”Ҝд»ҳдҪ“зі»зҡ„е…ій”®зҺҜиҠӮгҖӮж•ҙдҪ“жқҘзңӢпјҢзӣёе…іжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘдёҚд»…жҸҗеҚҮдәҶзҺ°жңүжҷәиғҪдәӨйҖҡдә§е“Ғеә”з”Ёзҡ„е®ўжҲ·ж»Ўж„ҸеәҰпјҢиҝҳиғҪеӨҹдёҚж–ӯж»Ўи¶іе®ўжҲ·зҡ„жҪңеңЁйңҖиҰҒпјҢз”ҡиҮіеј•еҜје®ўжҲ·йңҖжұӮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжңүе…іжҷәж…§е…¬и·Ҝзҡ„з»ҹдёҖи®ӨиҜҶе’Ңж•ҙдҪ“规еҲ’зјәд№Ҹ

дәӨйҖҡиЎҢдёҡеҜ№жҷәж…§е…¬и·Ҝе»әи®ҫзҡ„еҝ…иҰҒжҖ§е’Ңиҝ«еҲҮжҖ§е·Іжңүе…ұиҜҶпјҢдҪҶеҜ№жҷәж…§е…¬и·Ҝзҡ„еҶ…ж¶өзҗҶи§ЈеӯҳеңЁиҫғеӨ§е·®ејӮпјҢжІЎжңүеҪўжҲҗе…ұиҜҶпјҢеӯҳеңЁвҖңдёәжҷәж…§иҖҢжҷәж…§вҖқзҡ„дёҚиүҜеҸ‘еұ•еҠҝеӨҙгҖӮд»Һ14дёӘзңҒд»ҪеҸ‘еёғзҡ„жҷәж…§е…¬и·Ҝе»әи®ҫжҢҮеҚ—зӯүжҢҮеҜјжҖ§ж–Ү件жқҘзңӢпјҢеҗ„ең°еҜ№жҷәж…§е…¬и·Ҝзҡ„еҸ‘еұ•зӣ®ж ҮгҖҒжҖ»дҪ“жЎҶжһ¶гҖҒе»әи®ҫеҶ…е®№гҖҒеҲҶзә§еҲҶзұ»зӯүе…·жңүдёҚе°ҪзӣёеҗҢзҡ„и®ӨиҜҶе’ҢиҝҪжұӮгҖӮжңүе…іжҷәж…§е…¬и·Ҝе»әи®ҫзҡ„еҸ‘еұ•зҗҶеҝөгҖҒжҢҮеҜјж–Ү件зӯүеҸӮе·®дёҚйҪҗпјҢйҖ жҲҗжҷәж…§е…¬и·Ҝ规еҲ’е»әи®ҫзјәд№Ҹзі»з»ҹжҖ§пјҢйҡҫд»ҘеҸ‘жҢҘе…¬и·ҜзҪ‘зҡ„ж•ҙдҪ“ж•ҲзӣҠпјҢд№ҹжҳ“дә§з”ҹйҮҚеӨҚе»әи®ҫгҖҒй“әеј жөӘиҙ№зӯүжғ…еҶөпјҢдәҹеҫ…жҲҗдҪ“зі»з ”з©¶е’Ңе®Ңе–„жҷәж…§е…¬и·ҜеҸ‘еұ•е»әи®ҫзӯ–з•ҘгҖӮ

пјҲ2пјүжҷәж…§е…¬и·Ҝе»әи®ҫж ҮеҮҶ规иҢғдҪ“зі»дёҚеҒҘе…Ё

ж•ҙдҪ“дёҠпјҢжҷәж…§е…¬и·Ҝе»әи®ҫд»ҚеӨ„дәҺжҺўзҙўйҳ¶ж®өпјҢжІЎжңүеҪўжҲҗе®Ңж•ҙзҡ„ж ҮеҮҶжЎҶжһ¶дҪ“зі»гҖӮеҪ“еүҚпјҢжҷәж…§е…¬и·Ҝж¶үеҸҠзҡ„ж ҮеҮҶ规иҢғйӣҶдёӯеңЁеҹәзЎҖйҖҡз”Ёж ҮеҮҶе’ҢжңҚеҠЎж ҮеҮҶеұӮйқўпјҢиҖҢжҷәж…§е…¬и·Ҝе»әи®ҫжүҖйңҖзҡ„иҜёеӨҡи®ҫж–Ҫ/и®ҫеӨҮд»ҚеӨ„дәҺз ”з©¶е’ҢиҜ•йӘҢйҳ¶ж®өпјҢеҜјиҮҙдҝғиҝӣж–°жҠҖжңҜеә”з”Ёзҡ„е…ій”®жҖ§жҠҖжңҜж ҮеҮҶжҳҺжҳҫзјәеӨұгҖӮеҗҢж—¶пјҢжҷәж…§е…¬и·Ҝе»әи®ҫжҷ®йҒҚеӯҳеңЁвҖңдёҖең°дёҖж–№жЎҲвҖқвҖңдёҖи·ҜдёҖж–№жЎҲвҖқзҡ„жғ…еҶөпјҢе…ЁеӣҪз»ҹдёҖзҡ„жҷәж…§е…¬и·Ҝе»әи®ҫж ҮеҮҶдҪ“зі»жЎҶжһ¶д»Қдёәз©әзҷҪгҖӮж•°жҚ®зі»з»ҹд№Ӣй—ҙгҖҒи®ҫж–Ҫ/и®ҫеӨҮд№Ӣй—ҙзҡ„иЎ”жҺҘдёҺиһҚеҗҲеӯҳеңЁеӣ°йҡҫпјҢйҡҫд»Ҙе®һзҺ°й«ҳж•Ҳзҡ„дә’иҒ”дә’йҖҡгҖӮ

пјҲ3пјүж”ҜжҢҒжҷәж…§е…¬и·ҜеҸ‘еұ•зҡ„еҲӣж–°жҖ§ж”ҝзӯ–и§„з« зјәеӨұ

жҷәж…§е…¬и·Ҝе»әи®ҫйңҖиҰҒе»әи®ҫеҚ•дҪҚгҖҒиҝҗиҗҘз®ЎзҗҶйғЁй—ЁгҖҒз”ЁжҲ·йғЁй—ЁгҖҒж”ҝеәңйғЁй—ЁзӯүеӨҡе…ғдё»дҪ“еҸӮдёҺпјҢдҪҶжҷәж…§е…¬и·Ҝзҡ„жҠ•иө„дё»дҪ“гҖҒжҠ•иһҚиө„жЁЎејҸгҖҒжңҚеҠЎеҶ…е®№д»ҘеҸҠ收иҙ№е®ҡд»·гҖҒ收иҙ№ж–№ејҸзӯүйғҪжңӘд»Ҙж”ҝзӯ–и§„з« зҡ„еҪўејҸдәҲд»ҘжҳҺзЎ®гҖӮз”ұдәҺдёҠдҪҚжі•еҫӢ法规зҡ„ж”ҜжҢҒзјәеӨұпјҢеҜјиҮҙеҲӣж–°жҖ§ж”ҝзӯ–и§„з« ж»һеҗҺдәҺе®һйҷ…еҸ‘еұ•йңҖжұӮпјҢеҲ¶зәҰдәҶжҷәж…§е…¬и·Ҝзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮдҫӢеҰӮпјҢйңҖиҰҒж·ұеҢ–йҳ¶ж®өжҖ§жі•еҫӢ法规гҖҒеҗ„зә§з®ЎзҗҶж”ҝзӯ–гҖҒзӨҫдјҡе…ұиҜҶгҖҒдәәж–ҮдјҰзҗҶзӯүз ”з©¶пјҢжүҚиғҪжҳҺжҷ°е№¶жҺўи®Ёи§ЈеҶіиҪҰи·ҜеҚҸеҗҢиҮӘеҠЁй©ҫ驶е•ҶдёҡиҝҗиЎҢйқўдёҙзҡ„иҙЈд»»еҪ’еұһгҖҒеёӮеңәзӣ‘з®ЎгҖҒжҲҗжң¬еҲҶж‘ҠгҖҒд»·еҖјеҲҶй…ҚгҖҒе•Ҷдёҡдҝқйҷ©зӯүиҜёеӨҡеӨҚжқӮеӣ зҙ гҖӮ

пјҲ4пјүи·ЁйғЁй—ЁеҚҸеҗҢжІ»зҗҶжңәеҲ¶е°ҡжңӘзҗҶйЎә

е®һзҺ°жҷәж…§е…¬и·Ҝзҡ„еҠҹиғҪд»·еҖјпјҢйңҖиҰҒи·ЁиЎҢдёҡгҖҒи·ЁеҢәеҹҹгҖҒи·ЁйғЁй—Ёзҡ„еҚҸеҗҢжІ»зҗҶгҖӮйҷӨдәҶдәӨйҖҡдё»з®ЎйғЁй—ЁпјҢиҝҳйңҖж°”иұЎйғЁй—ЁејҖж”ҫжҠҖжңҜж•°жҚ®гҖҒе…¬е®үйғЁй—Ёе®Ңе–„е®үе…ЁйҖҡиЎҢж ҮеҮҶгҖҒе·ҘдҝЎйғЁй—Ёз ”究иҪҰиҫҶи®ҫеӨҮеүҚиЈ…еҮҶеҲҷзӯүгҖӮзӣ®еүҚпјҢжҲ‘еӣҪзјәд№ҸеӨҡйғЁй—ЁеҚҸеҗҢжҺЁиҝӣжҷәж…§е…¬и·ҜеҸ‘еұ•зҡ„жңәеҲ¶пјҢ规еҲ’гҖҒе»әи®ҫгҖҒиҝҗиҗҘзӯүж–№йқўзҡ„з»ҹзӯ№еҚҸи°ғеҠӣеәҰдёҚеӨҹпјҢйҖ жҲҗдҝЎжҒҜдёҚе…ұдә«гҖҒж”ҝзӯ–дёҚе®Ңе–„гҖҒж ҮеҮҶдёҚз»ҹдёҖгҖӮ

дёғгҖҒз«һдәүж јеұҖ

жҷәж…§е…¬и·ҜеёӮеңәжҜ”иҫғеҲҶж•ЈпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢең°еҹҹжҖ§ејәгҖӮеҗ„ең°жҷәж…§е…¬и·Ҝи§ЈеҶіж–№жЎҲйЎ№зӣ®еӨҡз”ұеҪ“ең°зҡ„зі»з»ҹйӣҶжҲҗдјҒдёҡе®һж–ҪпјҢз»қеӨ§еӨҡж•°дјҒдёҡдёә规模иҫғе°Ҹзҡ„ең°ж–№жҖ§зі»з»ҹйӣҶжҲҗе•ҶгҖӮзӣ®еүҚдё»иҰҒиҮҙеҠӣдәҺе…¬и·ҜжҷәиғҪеҢ–дә§е“Ғе’ҢжңҚеҠЎзҡ„дёҠеёӮе…¬еҸёжңүзҡ–йҖҡ科жҠҖгҖҒдёӯжө·з§‘жҠҖгҖҒдәҝйҳідҝЎйҖҡгҖҒдёҮйӣҶ科жҠҖгҖҒ银жұҹиӮЎд»ҪгҖҒйҮ‘жәўз§‘жҠҖзӯүгҖӮе…¶дёӯзҡ–йҖҡ科жҠҖдё»иҰҒеёғеұҖеңЁе®үеҫҪзңҒпјҢдёҮйӣҶ科жҠҖдё»иҰҒеёғеұҖеңЁеҚҺеҢ—ең°еҢәпјҢ银жұҹиӮЎд»ҪгҖҒйҮ‘жәўз§‘жҠҖгҖҒдёӯжө·з§‘жҠҖдё»иҰҒеёғеұҖеңЁеҚҺдёңең°еҢәгҖӮ

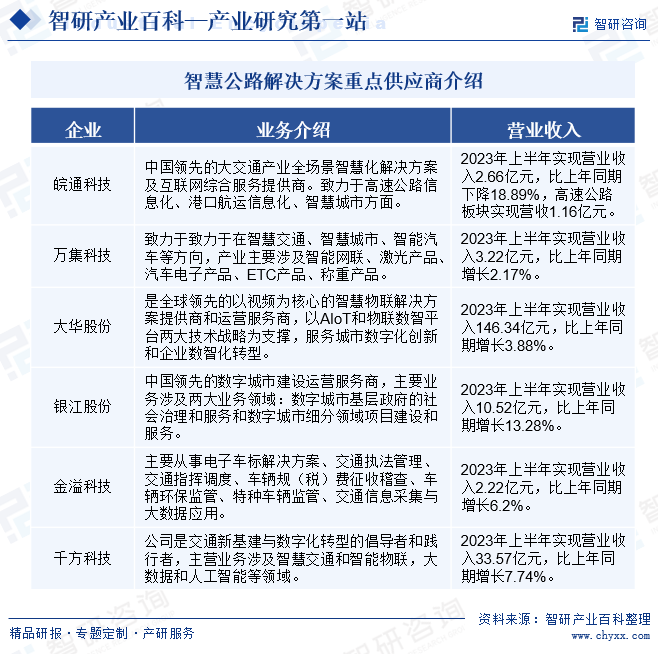

жҷәж…§е…¬и·Ҝи§ЈеҶіж–№жЎҲйҮҚзӮ№дҫӣеә”е•Ҷд»Ӣз»Қ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪжҷәж…§е…¬и·Ҝе»әи®ҫдё»иҰҒеҲҶдёәиҝ‘жңҹпјҲеҲ°2028е№ҙпјүгҖҒдёӯжңҹпјҲеҲ°2035е№ҙпјүгҖҒиҝңжңҹпјҲеҲ°2050е№ҙпјү3дёӘйҳ¶ж®өгҖӮиҝ‘жңҹпјҢе®Ңе–„йЎ¶еұӮи®ҫи®ЎпјҢжһ„е»әеҸ‘еұ•жЎҶжһ¶пјҢи§ЈеҶізӘҒеҮәй—®йўҳпјҢе»әз«Ӣж ҮеҮҶ规иҢғдҪ“зі»пјҢж·ұеҢ–зӨәиҢғиҜ•зӮ№пјҢзЎ®дҝқеҸ–еҫ—еҲқжӯҘжҲҗж•ҲгҖӮдёӯжңҹпјҢе…ЁйқўжҸҗеҚҮзӣёеә”жҠҖжңҜзҡ„и·ҜзҪ‘еә”з”ЁиҢғеӣҙгҖҒж•°жҷәй©ұеҠЁз®ЎзҗҶжңҚеҠЎиғҪеҠӣпјҢе»әжҲҗеҢәеҹҹзә§жҷәж…§и·ҜзҪ‘пјҢеҹәжң¬е»әжҲҗжҷәж…§е…¬и·ҜзҪ‘з»ңдҪ“зі»гҖӮиҝңжңҹпјҢе…ій”®жҠҖжңҜе…ЁйқўиҮӘдё»еҸҜжҺ§пјҢж”ҜжҢҒе…¬и·Ҝе…ЁиҰҒзҙ гҖҒе…ЁжөҒзЁӢгҖҒе…ЁеңәжҷҜгҖҒе…ЁеӨ©еҖҷеә”з”ЁпјҢе…Ёйқўе»әжҲҗжҷәж…§и·ҜзҪ‘пјҢд»Ҙдә§дёҡеҢ–еҸ‘еұ•жҸҗй«ҳеҜ№еӣҪж°‘з»ҸжөҺзҡ„иҙЎзҢ®еәҰгҖӮ

1гҖҒиҝ‘жңҹе»әи®ҫзӣ®ж Ү

пјҲ1пјүйҮҚзӮ№еҢәеҹҹе®һзҺ°вҖңдҝқе®үе…ЁгҖҒз–ҸжӢҘе өгҖҒејәжңҚеҠЎвҖқ

еңЁй•ҝжұҹдёүи§’жҙІеҹҺеёӮзҫӨгҖҒзҸ жұҹдёүи§’жҙІеҹҺеёӮзҫӨгҖҒдә¬жҙҘеҶҖеҹҺеёӮзҫӨгҖҒжҲҗжёқеҹҺеёӮзҫӨпјҢйҮҚзӮ№й’ҲеҜ№дё»е№ІйҒ“гҖҒжҳ“жӢҘе өйҒ“и·ҜжҸҗеҚҮзІҫеҮҶж„ҹзҹҘгҖҒзІҫеҮҶз®ЎжҺ§гҖҒеә”жҖҘе“Қеә”иғҪеҠӣпјҢе»әи®ҫеҢәеҹҹзә§жҷәж…§и·ҜзҪ‘пјҢе®һж–Ҫи·Ёи·Ҝж®өгҖҒи·ЁеҢәеҹҹгҖҒи·ЁйғЁй—Ёзҡ„еҚҸеҗҢз®ЎжҺ§е’Ңж•ҙдҪ“жңҚеҠЎгҖӮйқўеҗ‘жҳ“еҸ—жҒ¶еҠЈеӨ©ж°”еҪұе“ҚгҖҒдҪҚдәҺзҒҫе®іеӨҡеҸ‘еҢәеҹҹгҖҒеҺҶеҸІдәӢж•…еӨҡеҸ‘зҡ„й«ҳйЈҺйҷ©и·Ҝж®өпјҢйҮҮз”Ёжҷәж…§еҢ–зӣ‘жөӢгҖҒйў„иӯҰгҖҒеј•еҜјжүӢж®өжҸҗеҚҮе®үе…ЁдҝқйҡңиғҪеҠӣгҖӮй’ҲеҜ№й«ҳйҖҹе…¬и·Ҝзҡ„еҹҺеёӮеҮәе…ҘеҸЈгҖҒеҹҺй•ҮиҝҮеўғе’Ңдё»йҖҡйҒ“зҡ„жӢҘе өи·Ҝж®өпјҢд»Ҙжҷәж…§жү©е®№зӯүеҪўејҸжҸҗеҚҮйҖҡиЎҢиғҪеҠӣ10%д»ҘдёҠгҖӮ

пјҲ2пјүйҮҚиҰҒйҖҡйҒ“е®һзҺ°вҖңејәиЎ”жҺҘгҖҒйҮҚй…ҚеҘ—гҖҒдјҳеҠҹиғҪвҖқ

еҜ№дәҺеӣҪ家综еҗҲз«ӢдҪ“дәӨйҖҡзҪ‘дё»йӘЁжһ¶дёӯзҡ„е…¬и·ҜйҖҡйҒ“пјҢж–°е»әйЎ№зӣ®е®һзҺ°е…ЁеҜҝе‘Ҫе‘Ёжңҹе»әзӯ‘дҝЎжҒҜжЁЎеһӢпјҲBIMпјүеә”з”ЁпјҢж”№жү©е»әйЎ№зӣ®е®һзҺ°вҖңж”№жү©е»әвҖ“иҝҗиҗҘе…»жҠӨвҖқе…Ёй“ҫжқЎзҡ„ж•°еӯ—еҢ–иҝҗиЎҢз®ЎзҗҶдёҺжңҚеҠЎд»ҘзЎ®дҝқйҒ“и·ҜйҖҡз•…пјҢеңЁеҪ№е…¬и·ҜжңүеәҸжҺЁиҝӣеҹәзЎҖи®ҫж–Ҫе…ЁиҰҒзҙ гҖҒе…Ёе‘Ёжңҹзҡ„ж•°еӯ—еҢ–ж”№йҖ гҖӮйҮҚзӮ№иҝҗиҫ“йҖҡйҒ“е®һзҺ°е…ЁеӨ©еҖҷгҖҒе…ЁиҰҒзҙ гҖҒе…ЁиҝҮзЁӢе®һж—¶зӣ‘жөӢпјҢз»јеҗҲйҮҮз”ЁиҪҰйҒ“зә§з®ЎжҺ§гҖҒзү№еҲ«йҖҡиЎҢз®ЎзҗҶгҖҒжҒ¶еҠЈеӨ©ж°”е®үе…Ёдҝқйҡңзӯүз®ЎжҺ§ж–№ејҸж”ҜжҢҒе®һзҺ°еҮҶе…ЁеӨ©еҖҷйҖҡиЎҢпјӣйғЁеҲҶе…·еӨҮжқЎд»¶зҡ„з№ҒеҝҷйҖҡйҒ“жҸҗдҫӣиҪҰи·ҜеҚҸеҗҢе®үе…ЁжҸҗйҶ’е’ҢдҝЎжҒҜжңҚеҠЎпјӣдё»йӘЁжһ¶й«ҳйҖҹе…¬и·Ҝеҝ«е……зҪ‘з»ңжңүж•ҲиҰҶзӣ–пјӣйҮҚзӮ№еҢәеҹҹеҸҠиӢҘе№Ідё»йҖҡйҒ“е®һзҺ°еҮәиЎҢжңҚеҠЎзҡ„жҷәиғҪеҢ–гҖҒдёӘжҖ§еҢ–гҖҒдҫҝеҲ©еҢ–гҖӮжӯӨеӨ–пјҢжҺЁеҠЁж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–и®ҫж–Ҫ/и®ҫеӨҮзҡ„и·Ёең°еҢәз»ҹзӯ№еёғеұҖпјҢз»ҹдёҖж ҮеҮҶгҖҒеҗҢжӯҘе»әи®ҫпјҢеҪўжҲҗе…ЁеӣҪжҖ§зҡ„еҚҸеҗҢз®ЎзҗҶе’ҢжңҚеҠЎиғҪеҠӣгҖӮ

пјҲ3пјүйҮҚеӨ§жһ„йҖ зү©е®һзҺ°вҖңе…ЁжөӢгҖҒе…ЁжҺ§гҖҒе…ЁйҳІвҖқ

д»Ҙи·ЁжұҹгҖҒи·Ёжө·гҖҒи·ЁеіЎи°·жЎҘжўҒдёәйҮҚзӮ№зҡ„йҮҚиҰҒжЎҘжўҒпјҢе…Ёйқўе®һзҺ°и®ҫж–ҪеҒҘеә·зҠ¶еҶөгҖҒдәӨйҖҡиҝҗиЎҢзҠ¶жҖҒзҡ„е®һж—¶зӣ‘жөӢпјҢејәеҢ–е®үе…ЁйҡҗжӮЈжҺ’жҹҘе’ҢйЈҺйҷ©з®ЎжҺ§пјҢеҪўжҲҗе…ій”®дҝЎжҒҜдё»еҠЁе®үе…Ёйў„иӯҰиғҪеҠӣгҖӮжңүжқЎд»¶зҡ„й•ҝеӨ§йҡ§йҒ“е»әжҲҗжҷәиғҪзӣ‘жҺ§еҸҠиҝҗиЎҢгҖҒйЈҺйҷ©еә”жҖҘеӨ„зҪ®иғҪеҠӣпјҢй«ҳиҫ№еқЎгҖҒж”ҜжҢЎз»“жһ„зӯүжһ„йҖ зү©еә”з”Ёз»“жһ„е®үе…Ёзӣ‘жөӢе’ҢзҒҫе®ійЈҺйҷ©йҳІжҺ§жҺӘж–ҪгҖӮ

пјҲ4пјүж¶ҲйҷӨи·ҜзҪ‘зҡ„е…ұжҖ§зӘҒеҮәй—®йўҳ

йҮҮз”Ёеә”жҖҘжҢҮжҢҘжҷәиғҪеҚҸеҗҢпјҢе…ЁеӨ©еҖҷйҖҡиЎҢдҝқйҡңпјҢеҮҶиҮӘз”ұжөҒ收иҙ№пјҢйҮҚзӮ№иҪҰиҫҶзІҫеҮҶзӣ‘жҺ§пјҢж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–е…»жҠӨз®ЎзҗҶзӯүжҠҖжңҜпјҢдҪҝй«ҳйҖҹе…¬и·ҜгҖҒе…·еӨҮжқЎд»¶зҡ„еӣҪйҒ“/зңҒйҒ“жңүеәҸжҸҗдҫӣвҖңе…ЁеӨ©еҖҷгҖҒз§’иҝҮз«ҷгҖҒеҝ«е“Қеә”вҖқзҡ„йҒ“и·ҜйҖҡиЎҢдҝқйҡңжңҚеҠЎпјҢдәәжҖ§еҢ–зҡ„жңҚеҠЎеҢәжңҚеҠЎпјҢз»ҸжөҺй«ҳж•Ҳзҡ„е…»жҠӨз®ЎзҗҶгҖӮе®Ңе–„вҖңдёӨе®ўдёҖеҚұвҖқиҪҰиҫҶе®үе…Ёзӣ‘жҺ§иғҪеҠӣпјҢе»әжҲҗйғЁгҖҒзңҒдёӨзә§зҡ„жҷәж…§и·ҜзҪ‘дә‘жҺ§е№іеҸ°пјҢиҰҶзӣ–зӣ‘жөӢгҖҒи°ғеәҰгҖҒз®ЎжҺ§гҖҒеә”жҖҘгҖҒжңҚеҠЎзӯүз»јеҗҲеҠҹиғҪгҖӮ

2гҖҒдёӯжңҹе»әи®ҫзӣ®ж Ү

пјҲ1пјүж•°еӯ—еҢ–иҪ¬еһӢжҲҗж•ҲеҮёжҳҫ

еңЁй•ҝжұҹдёүи§’жҙІеҹҺеёӮзҫӨгҖҒзҸ жұҹдёүи§’жҙІеҹҺеёӮзҫӨгҖҒдә¬жҙҘеҶҖеҹҺеёӮзҫӨгҖҒжҲҗжёқеҹҺеёӮзҫӨпјҢе…Ёйқўе»әжҲҗжҷәж…§и·ҜзҪ‘пјҢе®һзҺ°еҚҸеҗҢз®ЎжҺ§е’ҢжңҚеҠЎгҖӮж–°е»әеӣҪ家公и·Ҝеҹәжң¬е®һзҺ°е…ЁеҜҝе‘Ҫе‘Ёжңҹж•°еӯ—еҢ–пјҢеңЁеҪ№е№Ізәҝе…¬и·Ҝж•°еӯ—еҢ–иҰҶзӣ–зҺҮеӨ§е№…жҸҗеҚҮпјҢйҮҚеӨ§жЎҘжўҒе’Ңйҡ§йҒ“е…·еӨҮеҹәдәҺж•°еӯ—еӯӘз”ҹзҡ„жҷәиғҪиҝҗиЎҢеҸҠе®үе…ЁдәӢ件еә”жҖҘеӨ„зҪ®иғҪеҠӣгҖӮе»әжҲҗйғЁгҖҒзңҒдёӨзә§иҒ”зҪ‘зҡ„е…¬и·ҜиЎҢдёҡеӨ§ж•°жҚ®дёӯеҝғпјҢиҒҡйӣҶиЎҢдёҡж•°жҚ®иө„жәҗпјҢе®һзҺ°еӨҡжәҗж•°жҚ®ж·ұеәҰиһҚеҗҲе’ҢжҷәиғҪеҲҶжһҗгҖӮеңЁе…¬и·Ҝе…ЁеҜҝе‘Ҫе‘Ёжңҹеҗ„зҺҜиҠӮжҷ®еҸҠеӨ§ж•°жҚ®жҠҖжңҜеә”з”ЁпјҢдјҳеҢ–并е®Ңе–„и®ҫи®ЎгҖҒе»әйҖ гҖҒз®ЎзҗҶгҖҒе…»жҠӨгҖҒжңҚеҠЎе…ЁиҝҮзЁӢгҖӮBIMи®ҫи®ЎгҖҒжҷәиғҪе»әйҖ гҖҒи·ҜзҪ‘дә‘жҺ§е№іеҸ°гҖҒе…ЁеҜҝе‘Ҫе‘Ёжңҹйў„йҳІжҖ§е…»жҠӨгҖҒиҮӘз”ұжөҒ收иҙ№гҖҒдјҙйҡҸејҸеҮәиЎҢжңҚеҠЎгҖҒиҪҰи·ҜеҚҸеҗҢгҖҒиҮӘеҠЁй©ҫ驶зӯүжҷәж…§еҢ–еңәжҷҜеҫ—еҲ°жҺЁе№ҝеә”з”ЁпјҢжҺЁеҠЁз»ҸжөҺзӨҫдјҡеҸҠдәӨйҖҡиЎҢдёҡз”ҹдә§ж–№ејҸеҸҳйқ©гҖӮ

пјҲ2пјү科жҠҖеҲӣж–°еә”з”Ёе…Ёйқўеўһејә

еӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘гҖҒеҚ«жҳҹеҜјиҲӘзӯүдҝЎжҒҜжҠҖжңҜпјҢиҮӘеҠ©и®ҫж–ҪгҖҒжҷәиғҪжңҚеҠЎз»Ҳз«ҜгҖҒиҮӘеҠЁеҢ–дҪңдёҡгҖҒж— дәәжңәгҖҒAI/иҷҡжӢҹзҺ°е®һгҖҒж— дәәй©ҫ驶зӯүжҷәиғҪиЈ…еӨҮе®һзҺ°и§„жЁЎеҢ–еә”з”ЁгҖӮBIMи®ҫи®ЎгҖҒжҷәиғҪе»әйҖ гҖҒиҮӘз”ұжөҒ收иҙ№гҖҒиҪҰи·ҜеҚҸеҗҢгҖҒиҮӘеҠЁй©ҫ驶гҖҒж–°иғҪжәҗгҖҒеҚ«жҳҹеҜјиҲӘжңҚеҠЎзӯүж–№еҗ‘зҡ„е…ій”®ж ёеҝғжҠҖжңҜе…Ёйқўе®һзҺ°иҮӘдё»еҸҜжҺ§гҖӮеӣҪдә§еҢ–и®ҫж–Ҫ/и®ҫеӨҮжҷ®еҸҠеә”з”ЁпјҢйғЁеҲҶеӣҪеҶ…жҠҖжңҜж ҮеҮҶдёҠеҚҮдёәеӣҪйҷ…ж ҮеҮҶпјҢе…·еӨҮиҫғејәзҡ„еӣҪйҷ…еёӮеңәеҪұе“ҚеҠӣ.

пјҲ3пјүе…¬и·ҜзҪ‘иҝҗиЎҢж•ҲзҺҮжҳҫи‘—жҸҗеҚҮ

еңЁе…·еӨҮжқЎд»¶зҡ„еҹҺеёӮзҫӨпјҢй«ҳйҖҹе…¬и·ҜжӢҘе өи·Ҝж®өе…Ёйқўе®һж–Ҫжҷәж…§жү©е®№пјҢдҪҝйҖҡиҝҮиғҪеҠӣжҸҗеҚҮ20%д»ҘдёҠгҖӮйҮҚзӮ№еҢәеҹҹеҸҠеӣҪ家й«ҳйҖҹе…¬и·Ҝдё»йҖҡйҒ“е®һзҺ°иҪҰйҒ“зә§з®ЎжҺ§пјҢжҳҫи‘—жҸҗеҚҮиҪҰиҫҶйҖҡиЎҢйҖҹеәҰпјӣе…·еӨҮжқЎд»¶зҡ„йҮҚиҰҒиҝҗиҫ“йҖҡйҒ“е®һзҺ°иҪҰи·ҜеҚҸеҗҢиҫ…еҠ©й©ҫ驶пјҢеӨ§е№…жҸҗеҚҮйҖҡиЎҢе®үе…Ёе’Ңж•ҲзҺҮж°ҙе№іпјӣдёӘеҲ«йҖҡйҒ“е®һзҺ°иҙ§иҪҰиҮӘеҠЁй©ҫ驶иҝҗиЎҢгҖӮеӨ§и§„жЁЎе®һж–Ҫеҝ«йҖҹеҢ–гҖҒйӣҶзәҰеҢ–гҖҒиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–е…»жҠӨдҪңдёҡпјҢзІҫеҮҶејҖеұ•е…»жҠӨеҶізӯ–пјҢдҪҝйҒ“и·ҜжӢҘе өжғ…еҶөжҳҺжҳҫзј“и§ЈпјҢеӣ е…»жҠӨжҲ–еӨ©ж°”еҺҹеӣ е°Ғи·Ҝж¬Ўж•°еӨ§е№…еҮҸе°‘пјҢжҳҫи‘—йҷҚдҪҺе…»жҠӨзҡ„ж—¶й—ҙгҖҒдәәеҠӣгҖҒиө„йҮ‘зӯүжҲҗжң¬гҖӮ

пјҲ4пјүе®үе…Ёеә”жҖҘиғҪеҠӣжҳҫи‘—еўһејә

е…ЁеӣҪе№Ізәҝе…¬и·ҜзҪ‘еҹәжң¬еҪўжҲҗеҮҶе…ЁеӨ©еҖҷзҡ„йҖҡиЎҢдҝқйҡңиғҪеҠӣпјҢе…·еӨҮжқЎд»¶зҡ„йҖҡйҒ“е®һзҺ°е…ЁеӨ©еҖҷйҖҡиЎҢгҖӮз»јеҗҲеә”з”ЁжҷәиғҪеҢ–еә”жҖҘе“Қеә”еҸҠзҒҫе®іж•‘жҸҙжҠҖжңҜгҖҒвҖңдёҖи·ҜеӨҡж–№вҖқеҚҸеҗҢе№іеҸ°пјҢеӨ§е№…жҸҗеҚҮеҜ№зӘҒеҸ‘дәӢ件е°Өе…¶жҳҜйҮҚеӨ§дәӢж•…зҡ„еә”жҖҘеӨ„зҪ®ж•ҲиғҪгҖӮеҹәдәҺе…¬и·ҜеҹәзЎҖи®ҫж–Ҫзӣ‘жөӢйў„иӯҰдҪ“зі»гҖҒиҮӘ然зҒҫе®із»јеҗҲйЈҺйҷ©зӣёе…іж•°жҚ®жһ„е»әвҖңе…¬и·Ҝз»јеҗҲйЈҺйҷ©дёҖеј еӣҫвҖқпјҢе®һзҺ°е…ЁйғЁй«ҳйҖҹе…¬и·ҜгҖҒйҮҚзӮ№еӣҪйҒ“/зңҒйҒ“зҡ„и·ҜзҪ‘йЈҺйҷ©иҫЁиҜҶеҸҠеә”жҖҘз®ЎзҗҶжҷәиғҪеҢ–гҖӮ

пјҲ5пјүз»ҸжөҺзӨҫдјҡд»·еҖјжӣҙдёәзӘҒеҮә

еӣҪ家公и·ҜеҹәзЎҖи®ҫж–ҪзҪ‘дёҺиҝҗиҫ“жңҚеҠЎзҪ‘гҖҒдҝЎжҒҜзҪ‘гҖҒиғҪжәҗзҪ‘зҡ„иһҚеҗҲжӣҙдёәж·ұе…ҘпјҢжҷәж…§е…¬и·Ҝзӣёе…ізҡ„ж•°еӯ—дә§дёҡз»ҸжөҺеҪўжҲҗ规模пјҢжңүж•ҲжҸҗй«ҳеңЁеӣҪ家数еӯ—дә§дёҡз»ҸжөҺдёӯзҡ„еҚ жҜ”гҖӮеңЁе…·еӨҮжқЎд»¶зҡ„ең°еҢәе…Ёйқўе®һзҺ°еҮҶиҮӘз”ұжөҒ收иҙ№пјҢжҷәж…§жңҚеҠЎеҢәеҠҹиғҪе®ҢеӨҮгҖҒжңҚеҠЎдҫҝеҲ©пјӣдё°еҜҢдҝЎжҒҜжңҚеҠЎзҡ„жё йҒ“ж•°йҮҸе’ҢеҶ…е®№иҙЁйҮҸпјҢжҸҗй«ҳзӨҫдјҡе…¬дј—еҜ№е…¬и·ҜжңҚеҠЎж°ҙе№ізҡ„ж»Ўж„ҸеәҰгҖӮ

пјҲ6пјүжІ»зҗҶж•ҲиғҪеӨ§е№…жҸҗеҚҮ

зңҒзә§и·ҜзҪ‘дә‘жҺ§е№іеҸ°е»әи®ҫиҰҶзӣ–зҺҮиҫҫеҲ°100%пјҢе…ЁйғЁе®һзҺ°йғЁгҖҒзңҒдёӨзә§иҒ”зҪ‘пјҢе…ЁйқўеҪўжҲҗе…ЁеӣҪй«ҳйҖҹе…¬и·ҜгҖҒжҷ®йҖҡеӣҪйҒ“/зңҒйҒ“иҝҗиЎҢзҠ¶жҖҒзҡ„зІҫеҮҶзӣ‘жөӢдёҺз®ЎжҺ§и°ғеәҰиғҪеҠӣгҖӮе…ЁйқўйғЁзҪІдёҚи®ҫз«ҷзҡ„ж–°дёҖд»ЈжҷәиғҪ收иҙ№зі»з»ҹпјҢжҸҗдҫӣеҜ№е…¬и·ҜйҮҢзЁӢзЁҺзҡ„жҠҖжңҜж”ҜжҢҒгҖӮйғЁгҖҒзңҒдёӨзә§е…¬и·Ҝз»јеҗҲе…»жҠӨзі»з»ҹе»әжҲҗ并жҠ•е…ҘиҝҗиЎҢпјҢж”ҜжҢҒи·ҜзҪ‘иө„дә§е…»жҠӨз®ЎзҗҶзҡ„е…Ёйқўз®ЎжҺ§дёҺ科еӯҰйғЁзҪІгҖӮйғЁгҖҒзңҒдёӨзә§еҶңжқ‘е…¬и·Ҝж•°еӯ—еҢ–з»јеҗҲзӣ‘з®ЎдҪ“зі»еҲқжӯҘе»әжҲҗпјҢеҪўжҲҗеҶңжқ‘е…¬и·ҜвҖңдёҖеј еӣҫвҖқз®ЎзҗҶиғҪеҠӣпјҢж”ҜжҢҒе®һзҺ°еҶңжқ‘е…¬и·ҜвҖңеӣӣеҘҪвҖқе»әи®ҫзӣ®ж ҮгҖӮ

3гҖҒиҝңжңҹеҸ‘еұ•зӣ®ж Ү

еҲ°2050е№ҙпјҢжҲ‘еӣҪе…Ёйқўе»әжҲҗжҷәж…§е…¬и·ҜзҪ‘з»ңдҪ“зі»пјҢжҷәж…§еҢ–иғҪеҠӣе®һзҺ°е…ЁиҰҒзҙ гҖҒе…ЁеңәжҷҜгҖҒе…ЁеӨ©еҖҷгҖҒе…Ёе‘ЁжңҹиҰҶзӣ–гҖӮиҪҰи·ҜеҚҸеҗҢгҖҒиҮӘеҠЁй©ҫ驶жҷ®еҸҠеҢ–еә”з”ЁпјҢжҷәж…§е…¬и·Ҝе·ҘзЁӢе№ҝжіӣе®һж–ҪпјҢе…ій”®жҠҖжңҜзі»з»ҹиҮӘдё»еҸҜжҺ§пјҢйҖҡйҒ“иҝҗиҫ“иғҪеҠӣеҸҠиҝҗиЎҢж•ҲзҺҮгҖҒи·ҜзҪ‘е®үе…Ёж°ҙе№іеқҮеӨ§е№…жҸҗеҚҮгҖӮжҷәж…§е»әйҖ гҖҒжҷәж…§е…»жҠӨгҖҒжҷәж…§иҝҗиҗҘгҖҒжҷәж…§жңҚеҠЎеҸ‘еұ•ж°ҙе№іиҝӣе…ҘеӣҪйҷ…еүҚеҲ—пјҢжҷәж…§е…¬и·Ҝз»јеҗҲжҠҖжңҜж°ҙе№іиҫҫеҲ°дё–з•ҢйўҶе…Ҳ.

жҷәж…§е…¬и·Ҝе»әи®ҫзӣ®ж Ү

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәж…§е…¬и·ҜиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҠҖжңҜзҡ„еҚҮзә§иҝӯд»ЈдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣжәҗеҠЁеҠӣ[еӣҫ]](http://img.chyxx.com/images/2023/1019/20c27a9071ad2654768e74665a1bc921b9ba834a.jpg?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪжҷәж…§е…¬и·ҜиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡеҸ‘еұ•жҲҗдёәеҝ…然и¶ӢеҠҝпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)