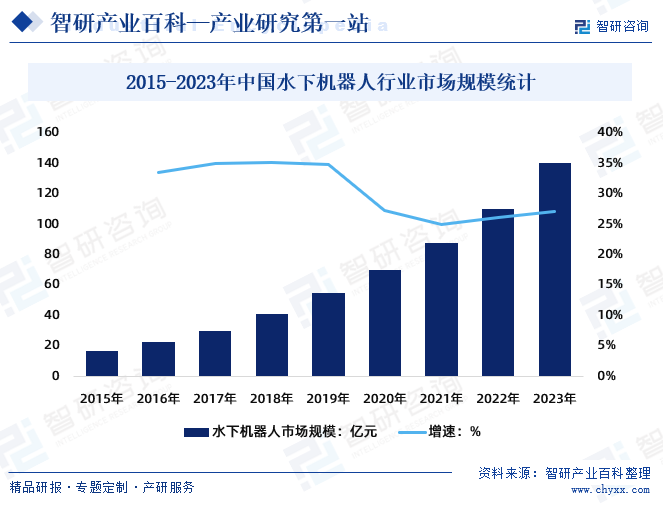

ж‘ҳиҰҒпјҡж•‘жҸҙиЈ…еӨҮеңЁж°ҙдёӢжҙ»еҠЁдёӯзҡ„зҙ§жҖҘж•‘жҸҙдёӯиө·зқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮж°ҙдёӢж•‘жҸҙиЈ…еӨҮзҡ„йҮҚзӮ№еңЁдәҺж°ҙдёӢжҗңеҜ»е’Ңж°ҙдёӢж•‘жҸҙпјҢе…¶зү№зӮ№жҳҜж·ұж°ҙдҪңдёҡиғҪеҠӣејәпјҢж“ҚдҪңз®ҖдҫҝгҖӮж°ҙдёӢжңәеҷЁдәәдёҠеҸҜжҗӯиҪҪеӨҡз§ҚжҗңеҜ»гҖҒжҺўжөӢдј ж„ҹеҷЁпјҢеҶ…зҪ®йҖҡи®Ҝи®ҫеӨҮдёҺе®ҡдҪҚиЈ…зҪ®пјҢйҖҡиҝҮиҝңзЁӢжҷәиғҪе№іеҸ°зҡ„жҺ§еҲ¶еңЁж°ҙдёӯиҮӘз”ұ移еҠЁпјҢ并е®һж—¶еӣһдј ж•°жҚ®пјҢж №жҚ®дёҚеҗҢзҡ„ж•‘жҸҙд»»еҠЎжҢҮе®ҡж–№жЎҲпјҢиҫҫеҲ°еә”жҖҘж•‘жҸҙзҡ„зӣ®зҡ„гҖӮ2022е№ҙдёӯеӣҪж°ҙдёӢжңәеҷЁдәәиЎҢдёҡеёӮеңә规模超зҷҫдәҝпјҢиҫҫ110.2дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжҜ”еўһй•ҝ26.1%пјӣ2023е№ҙдёӯеӣҪж°ҙдёӢжңәеҷЁдәәиЎҢдёҡеёӮеңә规模зәҰдёә140дәҝе…ғгҖӮ

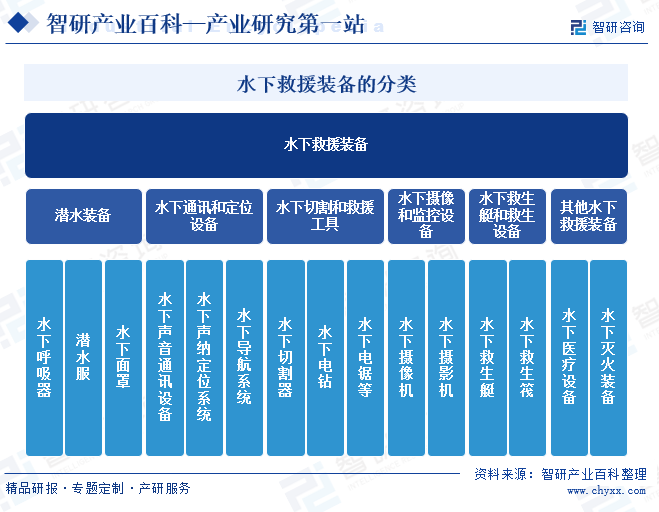

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж°ҙдёӢж•‘жҸҙиЈ…еӨҮжҳҜдёҖзұ»дё“й—Ёи®ҫи®Ўз”ЁдәҺиҝӣиЎҢж°ҙдёӢж•‘жҸҙд»»еҠЎзҡ„и®ҫеӨҮе’Ңе·Ҙе…·пјҢе®ғйҖҡеёёз”ЁдәҺеә”еҜ№ж°ҙдёӢзӘҒеҸ‘дәӢ件пјҢеҰӮжө·йҡҫгҖҒж°ҙдёӢдәӢж•…гҖҒж·№жәәзӯүпјҢж—ЁеңЁж•‘еҠ©иў«еӣ°дәәе‘ҳгҖҒжҗңеҜ»еӨұиёӘиҖ…д»ҘеҸҠжү§иЎҢж°ҙдёӢж•‘жҸҙд»»еҠЎгҖӮж°ҙдёӢж•‘жҸҙиЈ…еӨҮеҸҜд»Ҙж №жҚ®е…¶еҠҹиғҪе’Ңз”ЁйҖ”иҝӣиЎҢеҲҶзұ»пјҢдё»иҰҒеҢ…жӢ¬жҪңж°ҙиЈ…еӨҮгҖҒж°ҙдёӢйҖҡи®Ҝе’Ңе®ҡдҪҚи®ҫеӨҮгҖҒж°ҙдёӢеҲҮеүІе’Ңж•‘жҸҙе·Ҙе…·гҖҒж°ҙдёӢж‘„еғҸе’Ңзӣ‘жҺ§и®ҫеӨҮгҖҒж°ҙдёӢж•‘з”ҹиүҮе’Ңж•‘з”ҹи®ҫеӨҮгҖҒе…¶д»–ж°ҙдёӢж•‘жҸҙиЈ…еӨҮзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

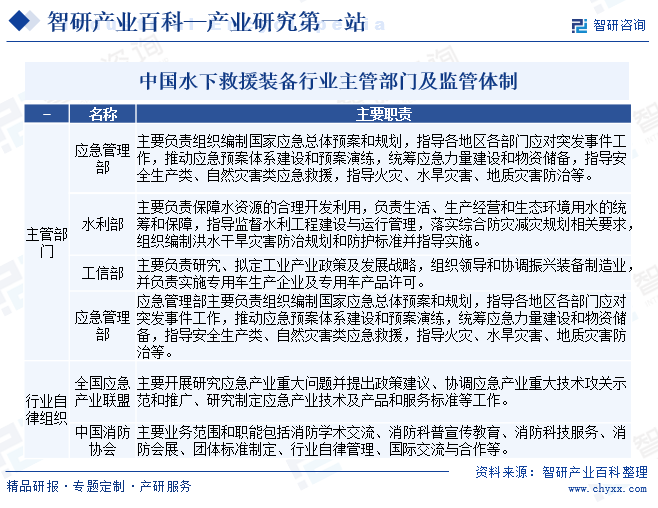

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

еә”жҖҘз®ЎзҗҶйғЁгҖҒж°ҙеҲ©йғЁгҖҒе·ҘдҝЎйғЁжҳҜж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁпјҢеҜ№иЎҢдёҡе®һиЎҢе®Ҹи§Ӯз®ЎжҺ§дёҺжҢҮеҜјгҖӮиЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒеҢ…жӢ¬е…ЁеӣҪеә”жҖҘдә§дёҡиҒ”зӣҹгҖҒдёӯеӣҪж¶ҲйҳІеҚҸдјҡгҖӮ

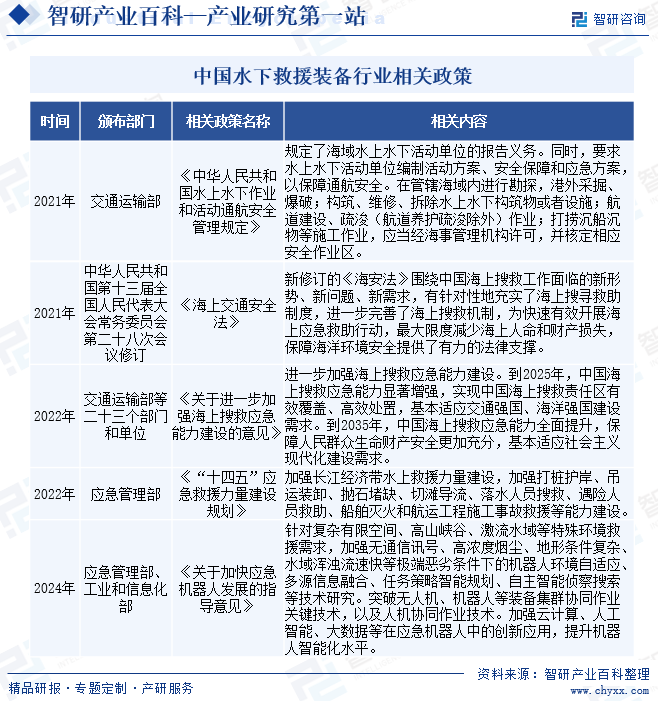

2гҖҒзӣёе…іж”ҝзӯ–

ж°ҙдёӢж•‘жҸҙжҳҜжҢҮеңЁж°ҙдёӢзҺҜеўғдёӯиҝӣиЎҢзҡ„ж•‘жҸҙжҙ»еҠЁгҖӮж°ҙдёӢж•‘жҸҙйҖҡеёёйңҖиҰҒдё“дёҡзҡ„жҪңж°ҙе‘ҳе’Ңй…ҚеӨҮзү№ж®ҠиЈ…еӨҮпјҢе…·жңүдёҖе®ҡзҡ„еӨҚжқӮжҖ§е’ҢеҚұйҷ©жҖ§гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҸҠзӣёе…ійғЁй—ЁеҜ№е®үе…Ёз”ҹдә§е’Ңеә”жҖҘж•‘жҸҙйўҶеҹҹзҡ„йҮҚи§Ҷе’Ңж”ҜжҢҒд№ҹе°Ҷдёәж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣжңүеҠӣдҝқйҡңгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

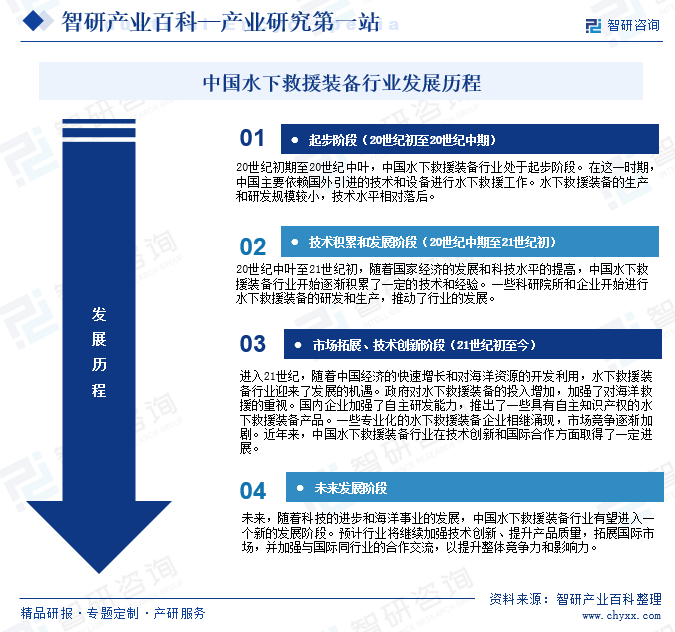

жҲӘиҮізӣ®еүҚпјҢдёӯеӣҪж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡз»ҸеҺҶдәҶиө·жӯҘйҳ¶ж®өгҖҒжҠҖжңҜз§ҜзҙҜе’ҢеҸ‘еұ•йҳ¶ж®өгҖҒеёӮеңәжӢ“еұ•йҳ¶ж®өд»ҘеҸҠжҠҖжңҜеҲӣж–°йҳ¶ж®өпјҢдёӯеӣҪж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡ规模дёҚж–ӯжү©еӨ§пјҢжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮжңӘжқҘпјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘе’Ңжө·жҙӢдәӢдёҡзҡ„еҸ‘еұ•пјҢдёӯеӣҪж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡжңүжңӣеҸ–еҫ—жӣҙеӨ§зҡ„еҸ‘еұ•гҖӮ

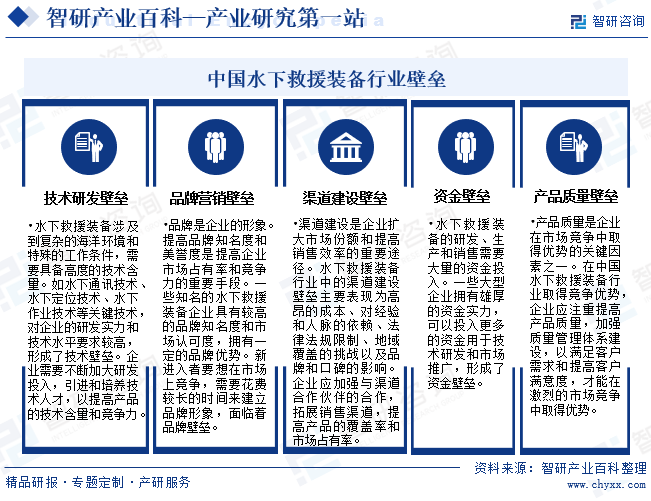

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

дёӯеӣҪж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡеӯҳеңЁзқҖжҠҖжңҜгҖҒиө„йҮ‘гҖҒе“ҒзүҢгҖҒдә§е“ҒиҙЁйҮҸе’Ңжё йҒ“е»әи®ҫзӯүеӨҡз§ҚеЈҒеһ’пјҢиҝҷдәӣеЈҒеһ’йҷҗеҲ¶дәҶж–°дјҒдёҡзҡ„иҝӣе…ҘпјҢ并еўһеҠ дәҶе·ІжңүдјҒдёҡзҡ„з«һдәүдјҳеҠҝгҖӮдёӯеӣҪж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡеЈҒеһ’е…·дҪ“еҰӮдёӢпјҡ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ж°ҙдёӢж•‘жҸҙиЈ…еӨҮдә§дёҡй“ҫдёҠжёёдё»иҰҒж¶өзӣ–дәҶеҺҹжқҗж–ҷдҫӣеә”е•ҶгҖҒйӣ¶йғЁд»¶еҲ¶йҖ е•ҶгҖҒи®ҫеӨҮеҲ¶йҖ е•ҶгҖҒжҠҖжңҜз ”еҸ‘жңәжһ„гҖҒзі»з»ҹйӣҶжҲҗе•ҶзӯүеӨҡдёӘж–№йқўпјҢе®ғ们е…ұеҗҢжһ„жҲҗдәҶж•ҙдёӘдә§дёҡй“ҫзҡ„еҹәзЎҖгҖӮе…¶дёӯеҺҹжқҗж–ҷеҢ…жӢ¬еҗ„з§ҚйҮ‘еұһжқҗж–ҷгҖҒеЎ‘ж–ҷжқҗж–ҷгҖҒж©Ўиғ¶жқҗж–ҷзӯүпјҢжҳҜдә§дёҡй“ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјӣйӣ¶йғЁд»¶жҳҜдә§дёҡй“ҫзҡ„е…ій”®зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬з”өеӯҗе…ғ件гҖҒжңәжў°йӣ¶д»¶гҖҒеҜҶе°Ғ件гҖҒиҪҙжүҝзӯүпјҢж¶үеҸҠеҲ°з”өеӯҗгҖҒжңәжў°гҖҒзІҫеҜҶеҠ е·Ҙзӯүпјӣи®ҫеӨҮеҲ¶йҖ еҢ…жӢ¬з„ҠжҺҘи®ҫеӨҮгҖҒеҠ е·Ҙи®ҫеӨҮгҖҒжЁЎе…·и®ҫеӨҮзӯүпјӣзі»з»ҹйӣҶжҲҗеңЁдә§дёҡй“ҫдёӯиө·еҲ°дәҶйҮҚиҰҒдҪңз”ЁпјҢе®ғ们иҙҹиҙЈе°Ҷеҗ„з§Қйӣ¶йғЁд»¶е’Ңи®ҫеӨҮиҝӣиЎҢз»„иЈ…е’ҢйӣҶжҲҗпјҢжҸҗдҫӣжҲҗеҘ—зҡ„ж°ҙдёӢж•‘жҸҙиЈ…еӨҮзі»з»ҹгҖӮйҷӨдәҶд»ҘдёҠжҸҗеҲ°зҡ„дё»иҰҒдёҠжёёзҺҜиҠӮпјҢиҝҳжңүдёҖдәӣжҸҗдҫӣй…ҚеҘ—жңҚеҠЎзҡ„дҫӣеә”е•ҶпјҢеҰӮи®ҫи®ЎжңҚеҠЎгҖҒжөӢиҜ•жңҚеҠЎгҖҒеҢ…иЈ…жңҚеҠЎзӯүпјҢд№ҹжҳҜдә§дёҡй“ҫдёҠжёёзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮ

ж°ҙдёӢж•‘жҸҙиЈ…еӨҮдә§дёҡй“ҫдёӯжёёдё»иҰҒж¶өзӣ–дәҶж°ҙдёӢиЈ…еӨҮеҲ¶йҖ е•ҶгҖҒдҫӣеә”е•ҶгҖҒз»Ҹй”Җе•ҶгҖҒдҪҝз”ЁиҖ…гҖҒжҠҖжңҜжңҚеҠЎе’Ңеҹ№и®ӯжңәжһ„гҖҒз§ҹиөҒе…¬еҸёзӯүеӨҡдёӘж–№йқўпјҢе®ғ们е…ұеҗҢжҺЁеҠЁзқҖж°ҙдёӢж•‘жҸҙиЈ…еӨҮдә§дёҡзҡ„еҸ‘еұ•е’ҢеЈ®еӨ§гҖӮж°ҙдёӢж•‘жҸҙиЈ…еӨҮдә§дёҡй“ҫдёӢжёёдё»иҰҒеҢ…жӢ¬еә”з”ЁдәҺжө·жҙӢж•‘жҸҙжңҚеҠЎе•ҶгҖҒжө·жҙӢе·ҘзЁӢе…¬еҸёгҖҒ科еӯҰз ”з©¶жңәжһ„гҖҒжө·дёҠж—…жёёе’ҢеЁұд№җжңәжһ„гҖҒжө·жҙӢе®үе…Ёзӣ‘з®Ўжңәжһ„зӯү他们жҳҜж°ҙдёӢж•‘жҸҙиЈ…еӨҮзҡ„жңҖз»Ҳз”ЁжҲ·е’ҢйңҖжұӮж–№пјҢйҖҡиҝҮдҪҝз”Ёж°ҙдёӢж•‘жҸҙиЈ…еӨҮпјҢдҝқйҡңжө·дёҠдәӢж•…ж•‘жҸҙгҖҒжө·жҙӢе·ҘзЁӢж–Ҫе·ҘгҖҒжө·жҙӢ科еӯҰз ”з©¶зӯүе·ҘдҪңзҡ„йЎәеҲ©иҝӣиЎҢгҖӮ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжІғзү№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еёёзҶҹдёңеҚ—еЎ‘ж–ҷжңүйҷҗе…¬еҸё еҚ—дә¬иҒҡйҡҶ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҒ“жҒ©й«ҳеҲҶеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жҷ®еҲ©зү№еӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—еӨ©з„¶ж©Ўиғ¶дә§дёҡйӣҶеӣўжңүйҷҗе…¬еҸё жө·еҚ—еӨ©з„¶ж©Ўиғ¶дә§дёҡйӣҶеӣўйҮ‘ж©Ўжңүйҷҗе…¬еҸё еҗҲзӣӣеӨ©з„¶ж©Ўиғ¶пјҲдёҠжө·пјүжңүйҷҗе…¬еҸё иҘҝеҸҢзүҲзәідә‘й”°ж–°е…ҙеӨ©з„¶ж©Ўиғ¶жңүйҷҗе…¬еҸё з«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҸ°ж№ҫз§ҜдҪ“з”өи·ҜеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёң科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеҚҺеҫ®з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжІғзү№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еёёзҶҹдёңеҚ—еЎ‘ж–ҷжңүйҷҗе…¬еҸё еҚ—дә¬иҒҡйҡҶ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҒ“жҒ©й«ҳеҲҶеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жҷ®еҲ©зү№еӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—еӨ©з„¶ж©Ўиғ¶дә§дёҡйӣҶеӣўжңүйҷҗе…¬еҸё жө·еҚ—еӨ©з„¶ж©Ўиғ¶дә§дёҡйӣҶеӣўйҮ‘ж©Ўжңүйҷҗе…¬еҸё еҗҲзӣӣеӨ©з„¶ж©Ўиғ¶пјҲдёҠжө·пјүжңүйҷҗе…¬еҸё иҘҝеҸҢзүҲзәідә‘й”°ж–°е…ҙеӨ©з„¶ж©Ўиғ¶жңүйҷҗе…¬еҸё з«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҸ°ж№ҫз§ҜдҪ“з”өи·ҜеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёң科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеҚҺеҫ®з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

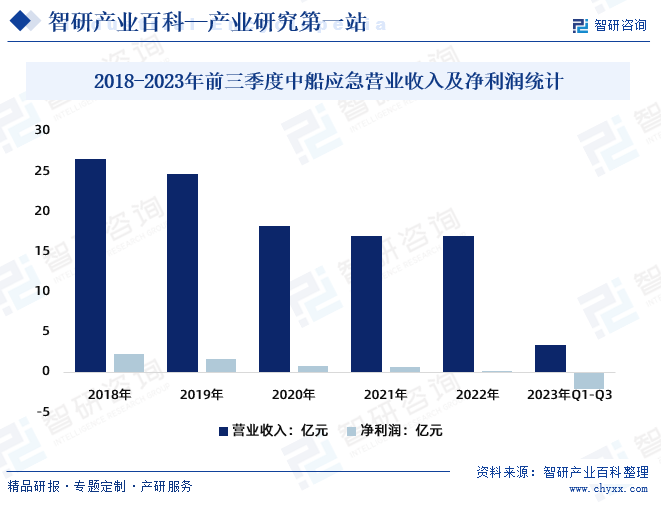

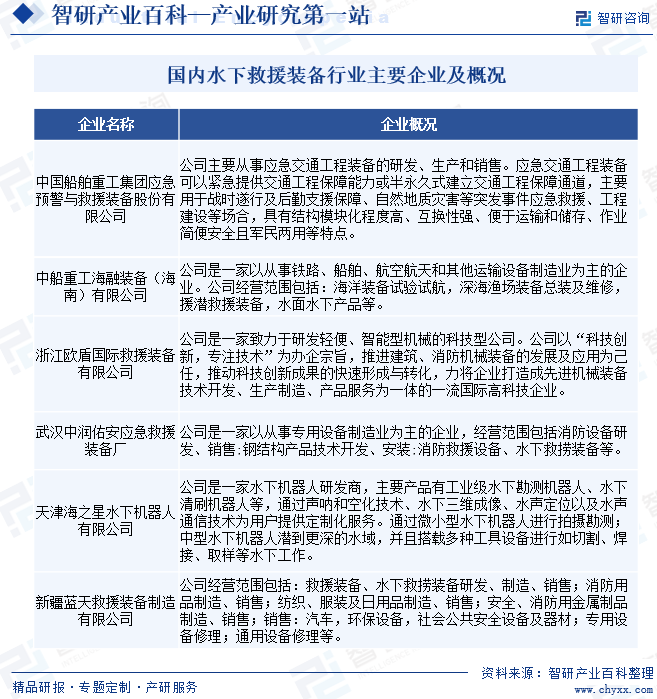

дёӯеӣҪиҲ№иҲ¶йҮҚе·ҘйӣҶеӣўеә”жҖҘйў„иӯҰдёҺж•‘жҸҙиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸёеңЁеә”жҖҘдәӨйҖҡе·ҘзЁӢиЈ…еӨҮйўҶеҹҹ继з»ӯдҝқжҢҒеӣҪеҶ…еёӮеңәйўҶе…ҲдјҳеҠҝпјҢеёӮеңәеҚ жңүзҺҮзЁіеұ…第дёҖгҖӮе…¬еҸёеә”жҖҘж•‘жҸҙеӨ„зҪ®жқҝеқ—пјҢдә§е“Ғж¶өзӣ–ж ёеә”жҖҘгҖҒж°ҙеҹҹж•‘жҸҙгҖҒиҮӘ然зҒҫе®іеӨ„зҪ®гҖҒзҹҝеұұж•‘жҸҙзӯүж–№еҗ‘гҖӮе…¬еҸёдё»еҜјдә§е“Ғжңүпјҡж ёеә”жҖҘеҸ‘з”өжңәз»„гҖҒж·ұжҪңж•‘з”ҹиЈ…еӨҮгҖҒжө·дёҠеә”жҖҘжҗңж•‘зі»з»ҹгҖҒж°ҙдёӢжү“жҚһиЈ…еӨҮгҖҒж°ҙдёҠеҚұеҢ–е“Ғеә”жҖҘиҪ¬иҫ“иЈ…зҪ®гҖҒеӨҡеҠҹиғҪеә”жҖҘжҠўйҷ©ж•‘жҸҙе№іеҸ°гҖҒжәғе ӨеҶіеҸЈе°Ғе өжҠўйҷ©зі»з»ҹгҖҒе °еЎһж№–жҺ’ж°ҙжҠўйҷ©иЈ…еӨҮгҖҒиҗҪзҹіеҢәдҝқйҡңйҖҡйҒ“гҖҒеә”жҖҘжі„жҙӘиҷ№еҗёиЈ…еӨҮгҖҒжІҷиўӢиЈ…еЎ«жңәгҖҒж°ҙйҷҶдёӨз”ЁжЎҘгҖҒжҠӣжІҷеә”жҖҘж•‘жҸҙиҪҰгҖҒзҹҝз”Ёж•‘з”ҹиҲұдә§е“ҒзӯүгҖӮ2022е№ҙдёӯиҲ№еә”жҖҘе®һзҺ°иҗҘдёҡ收е…Ҙ16.89дәҝе…ғпјҢе®һзҺ°еҮҖеҲ©ж¶Ұ0.02дәҝе…ғпјӣ2023е№ҙеүҚдёүеӯЈеәҰпјҢиҲ№еә”жҖҘе®һзҺ°иҗҘдёҡ收е…Ҙ3.37дәҝе…ғпјҢдәҸжҚҹ2.14дәҝе…ғгҖӮ

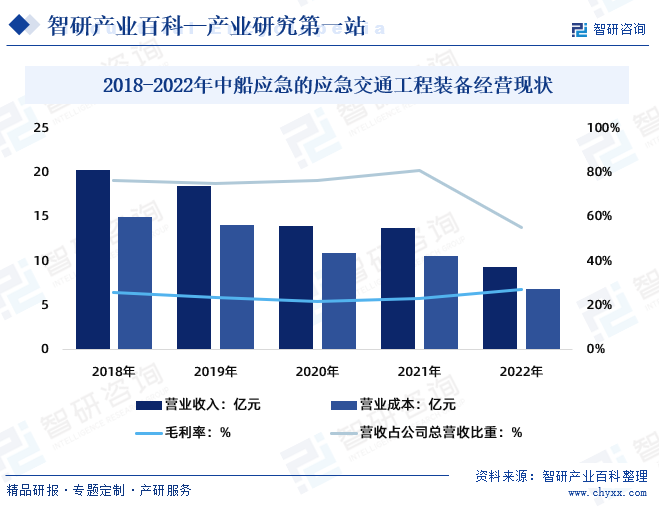

2022е№ҙдёӯиҲ№еә”жҖҘзҡ„еә”жҖҘдәӨйҖҡе·ҘзЁӢиЈ…еӨҮиҗҘдёҡ收е…Ҙ9.35дәҝе…ғпјҢеҚ е…¬еҸёжҖ»иҗҘ收зҡ„55.33%пјӣиҗҘдёҡжҲҗжң¬6.81дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә27.12%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

ж°ҙдёӢж•‘жҸҙиЈ…еӨҮеҲ¶йҖ иЎҢдёҡжҳҜжө·жҙӢе·ҘзЁӢгҖҒдәӨйҖҡиҝҗиҫ“гҖҒеә”жҖҘж•‘жҸҙзӯүйўҶеҹҹзҡ„дё»иҰҒз»„жҲҗйғЁеҲҶпјҢеҜ№дәҺдҝқйҡңдәәзұ»з”ҹе‘Ҫе®үе…ЁгҖҒдҝғиҝӣз»ҸжөҺеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮеңЁжө·жҙӢе·ҘзЁӢйўҶеҹҹпјҢж°ҙдёӢж•‘жҸҙиЈ…еӨҮжҳҜиҝӣиЎҢж°ҙдёӢдҪңдёҡгҖҒжө·еә•е·ҘзЁӢгҖҒжө·еә•иө„жәҗејҖеҸ‘зӯүжҙ»еҠЁзҡ„йҮҚиҰҒдҝқйҡңпјӣеңЁдәӨйҖҡиҝҗиҫ“йўҶеҹҹпјҢж•‘з”ҹиүҮгҖҒж•‘з”ҹеңҲзӯүж°ҙдёӢж•‘жҸҙиЈ…еӨҮжҳҜиҲ№иҲ¶гҖҒйЈһжңәзӯүдәӨйҖҡе·Ҙе…·еҝ…еӨҮзҡ„еә”жҖҘж•‘жҸҙи®ҫеӨҮпјӣеңЁеә”жҖҘж•‘жҸҙйўҶеҹҹпјҢж°ҙдёӢж•‘жҸҙиЈ…еӨҮжҳҜиҝӣиЎҢж°ҙдёӢжҗңж•‘жү“жҚһзӯүе·ҘдҪңзҡ„йҮҚиҰҒе·Ҙе…·гҖӮ

ж°ҙдёӢж•‘жҸҙиЈ…еӨҮзҡ„йҮҚзӮ№еңЁдәҺж°ҙдёӢжҗңеҜ»е’Ңж°ҙдёӢж•‘жҸҙпјҢе…¶зү№зӮ№жҳҜж·ұж°ҙдҪңдёҡиғҪеҠӣејәпјҢж“ҚдҪңз®ҖдҫҝгҖӮж°ҙдёӢжңәеҷЁдәәдёҠеҸҜжҗӯиҪҪеӨҡз§ҚжҗңеҜ»гҖҒжҺўжөӢдј ж„ҹеҷЁпјҢеҶ…зҪ®йҖҡи®Ҝи®ҫеӨҮдёҺе®ҡдҪҚиЈ…зҪ®пјҢйҖҡиҝҮиҝңзЁӢжҷәиғҪе№іеҸ°зҡ„жҺ§еҲ¶еңЁж°ҙдёӯиҮӘз”ұ移еҠЁпјҢ并е®һж—¶еӣһдј ж•°жҚ®пјҢж №жҚ®дёҚеҗҢзҡ„ж•‘жҸҙд»»еҠЎжҢҮе®ҡж–№жЎҲпјҢиҫҫеҲ°еә”жҖҘж•‘жҸҙзҡ„зӣ®зҡ„гҖӮ2022е№ҙдёӯеӣҪж°ҙдёӢжңәеҷЁдәәиЎҢдёҡеёӮеңә规模超зҷҫдәҝпјҢиҫҫ110.2дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжҜ”еўһй•ҝ26.1%пјӣ2023е№ҙдёӯеӣҪж°ҙдёӢжңәеҷЁдәәиЎҢдёҡеёӮеңә规模зәҰдёә140дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

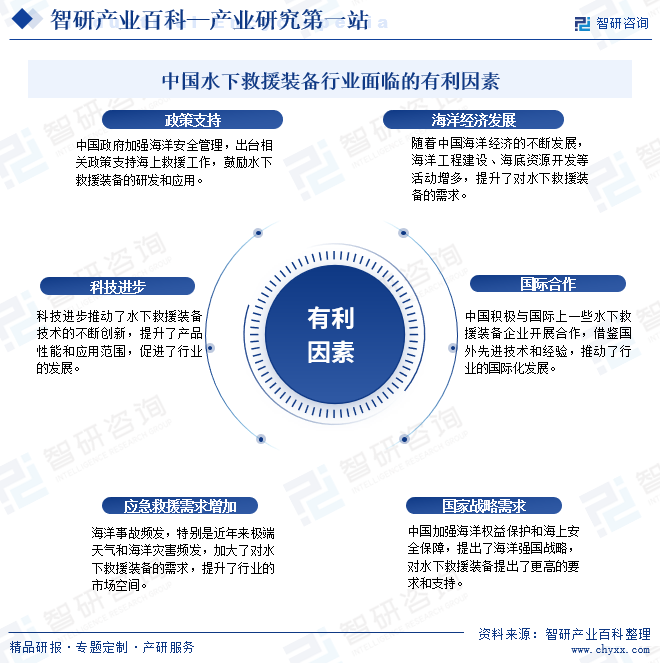

1гҖҒжңүеҲ©еӣ зҙ

йҡҸзқҖеӣҪеҶ…еӨ–еёӮеңәзҡ„дёҚж–ӯжү©еӨ§е’ҢйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡжңүжңӣ继з»ӯдҝқжҢҒз№ҒиҚЈгҖӮж”ҝзӯ–ж”ҜжҢҒгҖҒжө·жҙӢз»ҸжөҺеҸ‘еұ•гҖҒ科жҠҖиҝӣжӯҘгҖҒеӣҪйҷ…еҗҲдҪңгҖҒеә”жҖҘж•‘жҸҙйңҖжұӮеўһеҠ д»ҘеҸҠеӣҪ家жҲҳз•ҘйңҖжұӮзӯүеӣ зҙ йғҪеҜ№дёӯеӣҪж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡзҡ„еҸ‘еұ•иө·еҲ°дәҶз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

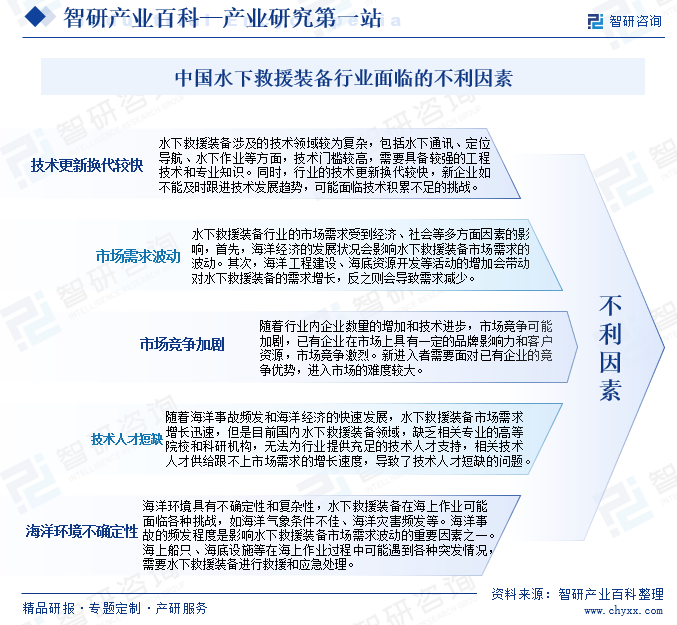

2гҖҒдёҚеҲ©еӣ зҙ

ж°ҙдёӢж•‘жҸҙиЈ…еӨҮеёӮеңәеҸ‘еұ•еӯҳеңЁдёҖе®ҡзҡ„жіўеҠЁжҖ§пјҢжҠҖжңҜдәәжүҚгҖҒеёӮеңәз«һдәүгҖҒзҺҜеўғгҖҒеёӮеңәйңҖжұӮд»ҘеҸҠжө·жҙӢзҺҜеўғдёҚзЎ®е®ҡжҖ§зӯүеӣ зҙ еҸҜиғҪеҜ№дёӯеӣҪж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡзҡ„еҸ‘еұ•жһ„жҲҗдёҖе®ҡзҡ„дёҚеҲ©еҪұе“ҚгҖӮдёӯеӣҪж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡйқўдёҙзҡ„дёҚеҲ©еӣ зҙ е…·дҪ“еҰӮдёӢпјҡ

е…«гҖҒз«һдәүж јеұҖ

дёӯеӣҪж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡз«һдәүж јеұҖеҲҶж•ЈпјҢиЎҢдёҡйӣҶдёӯеәҰдҪҺгҖӮеӨ§йҮҸдёӯе°ҸдјҒдёҡеҸӮдёҺеёӮеңәз«һдәүпјҢеёӮеңәйўҶеҜјиҖ…ең°дҪҚ并дёҚзӘҒеҮәгҖӮзӣ®еүҚпјҢеӣҪеҶ…ж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡдё»иҰҒдјҒдёҡжңүдёӯеӣҪиҲ№иҲ¶йҮҚе·ҘйӣҶеӣўеә”жҖҘйў„иӯҰдёҺж•‘жҸҙиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯиҲ№йҮҚе·Ҙжө·иһҚиЈ…еӨҮпјҲжө·еҚ—пјүжңүйҷҗе…¬еҸёгҖҒжөҷжұҹ欧зӣҫеӣҪйҷ…ж•‘жҸҙиЈ…еӨҮжңүйҷҗе…¬еҸёгҖҒжӯҰжұүдёӯж¶ҰдҪ‘е®үеә”жҖҘж•‘жҸҙиЈ…еӨҮеҺӮгҖҒеӨ©жҙҘжө·д№Ӣжҳҹж°ҙдёӢжңәеҷЁдәәжңүйҷҗе…¬еҸёгҖҒж–°з–Ҷи“қеӨ©ж•‘жҸҙиЈ…еӨҮеҲ¶йҖ жңүйҷҗе…¬еҸёзӯүгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’ҢеёӮеңәйңҖжұӮзҡ„еҸҳеҢ–пјҢж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡзҡ„з«һдәүж—ҘзӣҠжҝҖзғҲгҖӮеҗ„дјҒдёҡдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҮәж–°дә§е“Ғд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮ

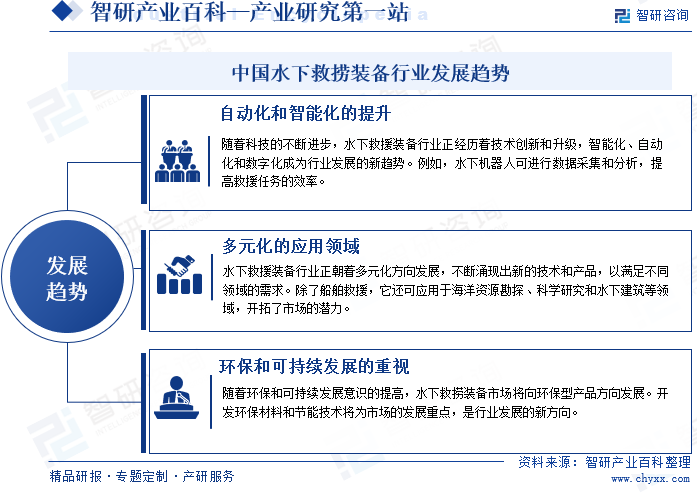

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡж¶үеҸҠеҲ°еӣҪйҳІе®үе…ЁгҖҒзҺҜеўғдҝқжҠӨзӯүйўҶеҹҹе…¶еҸ‘еұ•еҜ№дәҺжҸҗеҚҮеӣҪ家ж•ҙдҪ“е®һеҠӣе’Ңдҝқйҡңдәәзұ»з”ҹеӯҳзҺҜеўғе…·жңүйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖеӣҪеҶ…жө·жҙӢз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№ж°ҙдёӢж•‘жҸҙиЈ…еӨҮзҡ„йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢдёәиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖзҹіжІ№иЎҢдёҡгҖҒж·ұжө·ејҖеҸ‘зӯүж–°е…ҙдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№ж°ҙдёӢжҠҖжңҜе’Ңж°ҙдёӢи®ҫеӨҮзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢдёҺд№Ӣзӣёе…ізҡ„ж°ҙдёӢж•‘жҸҙиЈ…еӨҮеёӮеңәзҡ„еҸ‘еұ•д№ҹе°ҶйҡҸд№ӢжҺЁиҝӣпјӣжңӘжқҘпјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢиҝҮзЁӢзҡ„дёҚж–ӯдјҳеҢ–жҸҗеҚҮпјҢж°ҙдёӢж•‘жҸҙиЈ…еӨҮдә§е“Ғзҡ„жҖ§иғҪе’ҢжҠҖжңҜж°ҙе№ід№ҹе°ҶдёҚж–ӯжҸҗй«ҳпјҢеёӮеңәз«һдәүд№ҹе°Ҷе‘ҲзҺ°еҮәж–°еұҖйқўгҖӮе°Ҫз®Ўж°ҙдёӢж•‘жҸҙиЈ…еӨҮиЎҢдёҡзҡ„еёӮеңәз«һдәүеҺӢеҠӣжҜ”иҫғеӨ§пјҢдҪҶе…¶еёӮеңәйңҖжұӮе№ҝйҳ”пјҢз”ҹдә§и®ҫеӨҮе’ҢжҠҖжңҜиҝӣжӯҘиҝ…йҖҹпјҢеёӮеңәеүҚжҷҜеҚҒеҲҶд№җи§ӮпјӣдјҒдёҡеңЁз§ҜжһҒеҲӣж–°пјҢдјҳеҢ–з”ҹдә§зҺҜиҠӮзҡ„еҗҢж—¶пјҢжӣҙйңҖйҮҚи§Ҷдә§е“ҒиҙЁйҮҸгҖҒжҠҖжңҜеҲӣж–°е’ҢеёӮеңәжӢ“еұ•пјҢжҸҗеҚҮиҮӘиә«з«һдәүеҠӣпјҢе®һзҺ°й•ҝиҝңеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ