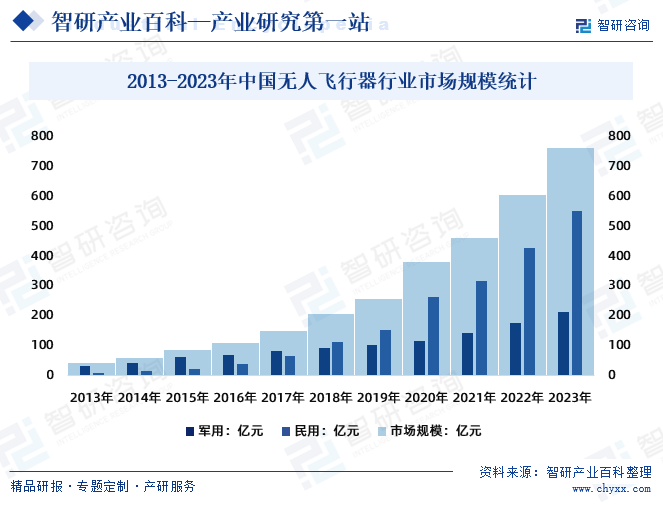

ж‘ҳиҰҒпјҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢдёӯеӣҪж— дәәйЈһиЎҢеҷЁдә§дёҡд»ҺеҶӣдәӢеә”з”ЁйўҶеҹҹйҖҗжӯҘжӢ“еұ•еҲ°ж°‘з”Ёж— дәәйЈһиЎҢеҷЁйўҶеҹҹпјҢ并е‘ҲзҺ°еҠ йҖҹеҸ‘еұ•жҖҒеҠҝгҖӮ2023е№ҙдёӯеӣҪж°‘з”Ёж— дәәйЈһиЎҢеҷЁеёӮеңә规模д»Һ2013е№ҙзҡ„41дәҝе…ғеўһй•ҝиҮі765.1дәҝе…ғпјҢе…¶дёӯпјҡж°‘з”Ёж— дәәйЈһиЎҢеҷЁи§„жЁЎд»Һ2013е№ҙзҡ„10дәҝе…ғеўһй•ҝиҮі552.9дәҝе…ғгҖӮжңӘжқҘпјҢж— дәәйЈһиЎҢеҷЁе°ҶйҡҸзқҖеә”з”ЁеңәжҷҜзҡ„жӢ“еұ•е®һзҺ°еҝ«йҖҹеҸ‘еұ•пјҢеёӮеңә规模е°Ҷи¶…иҝҮж¶Ҳиҙ№зә§ж— дәәжңәгҖӮ

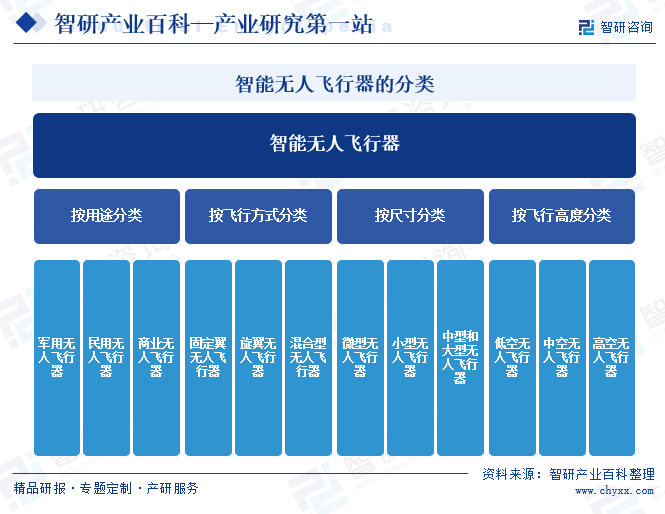

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҷәиғҪж— дәәйЈһиЎҢеҷЁпјҲUnmanned Aerial VehicleпјҢUAVпјүпјҢйҖҡеёёд№ҹз§°дёәж— дәәжңәпјҢжҳҜдёҖз§ҚиғҪеӨҹеңЁжІЎжңүдәәж“ҚжҺ§зҡ„жғ…еҶөдёӢиҝӣиЎҢйЈһиЎҢд»»еҠЎзҡ„йЈһиЎҢеҷЁгҖӮиҝҷдәӣйЈһиЎҢеҷЁйҖҡеёёй…ҚеӨҮжңүиҮӘдё»еҜјиҲӘзі»з»ҹгҖҒдј ж„ҹеҷЁгҖҒж‘„еғҸеӨҙе’Ңе…¶д»–и®ҫеӨҮпјҢеҸҜд»Ҙжү§иЎҢеҗ„з§Қд»»еҠЎпјҢд»ҺеҶӣдәӢдҫҰеҜҹеҲ°ж°‘з”Ёеә”з”ЁзӯүгҖӮ

жҷәиғҪж— дәәйЈһиЎҢеҷЁжҢүз”ЁйҖ”еҸҜд»ҘеҲҶдёәеҶӣз”Ёж— дәәйЈһиЎҢеҷЁгҖҒж°‘з”Ёж— дәәйЈһиЎҢеҷЁгҖҒе•Ҷдёҡж— дәәйЈһиЎҢеҷЁпјӣжҢүйЈһиЎҢж–№ејҸеҸҜд»ҘеҲҶдёәеӣәе®ҡзҝјж— дәәйЈһиЎҢеҷЁгҖҒж—Ӣзҝјж— дәәйЈһиЎҢеҷЁгҖҒж··еҗҲеһӢж— дәәйЈһиЎҢеҷЁпјӣжҢүе°әеҜёеҸҜд»ҘеҲҶдёәеҫ®еһӢж— дәәйЈһиЎҢеҷЁгҖҒе°ҸеһӢж— дәәйЈһиЎҢеҷЁгҖҒдёӯеһӢе’ҢеӨ§еһӢж— дәәйЈһиЎҢеҷЁпјӣжҢүйЈһиЎҢй«ҳеәҰеҸҜд»ҘеҲҶдёәдҪҺз©әж— дәәйЈһиЎҢеҷЁгҖҒдёӯз©әж— дәәйЈһиЎҢеҷЁгҖҒй«ҳз©әж— дәәйЈһиЎҢеҷЁгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

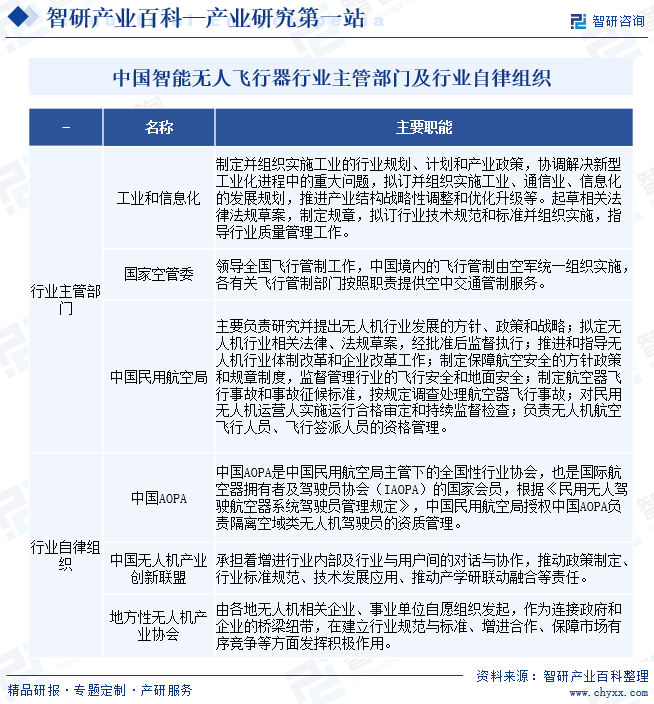

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

дҫқжҚ®дёӯеӣҪиҜҒзӣ‘дјҡгҖҠдёҠеёӮе…¬еҸёиЎҢдёҡеҲҶзұ»жҢҮеј•гҖӢпјҲ2012е№ҙдҝ®и®ўпјүпјҢжҷәиғҪж— дәәйЈһиЎҢеҷЁиЎҢдёҡеұһдәҺвҖңпјҲC37пјүй“Ғи·ҜгҖҒиҲ№иҲ¶гҖҒиҲӘз©әиҲӘеӨ©е’Ңе…¶д»–иҝҗиҫ“и®ҫеӨҮеҲ¶йҖ дёҡвҖқгҖӮдҫқжҚ®еӣҪ家з»ҹи®ЎеұҖгҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢпјҲGB/T4754-2017пјүпјҢжҷәиғҪж— дәәйЈһиЎҢеҷЁеұһдәҺвҖңпјҲC37пјүй“Ғи·ҜгҖҒиҲ№иҲ¶гҖҒиҲӘз©әиҲӘеӨ©е’Ңе…¶д»–иҝҗиҫ“и®ҫеӨҮеҲ¶йҖ дёҡвҖқгҖӮдҫқжҚ®еӣҪ家з»ҹи®ЎеұҖгҖҠжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҲҶзұ»пјҲ2018пјүгҖӢпјҲеӣҪ家з»ҹи®ЎеұҖд»Ө第23еҸ·пјүж ҮеҮҶпјҢжҷәиғҪж— дәәйЈһиЎҢеҷЁеұһдәҺвҖң2й«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дә§дёҡвҖқд№ӢвҖң2.2иҲӘз©әиЈ…еӨҮдә§дёҡвҖқдёӢеұһзҡ„вҖң2.2.2е…¶д»–иҲӘз©әиЈ…еӨҮеҲ¶йҖ еҸҠзӣёе…іжңҚеҠЎвҖқиЎҢдёҡгҖӮ

жҷәиғҪж— дәәйЈһиЎҢеҷЁиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдёәе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢзӣёе…ідјҒдёҡйңҖиҰҒйҒөе®Ҳе·ҘдҝЎйғЁеҲ¶е®ҡзҡ„йғЁй—Ёи§„з« гҖҒе®Ҹи§Ӯж”ҝзӯ–гҖҒж ҮеҮҶдҪ“зі»зӯүзӣёе…іи§„е®ҡгҖӮиЎҢдёҡиҝҳеҸ—еҲ°еӣҪ家з©ә管委гҖҒдёӯеӣҪж°‘з”ЁиҲӘз©әеұҖзҡ„зӣ‘з®ЎпјҢеӣҪ家з©ә管委жҳҜдёӯеӣҪз©әеҹҹз®ЎеҲ¶зҡ„жңҖй«ҳжңәжһ„пјҢдёӯеӣҪж°‘з”ЁиҲӘз©әеұҖдё»иҰҒжңүдёүдёӘеҶ…и®ҫжңәжһ„ж¶үеҸҠеҜ№ж— дәәжңәзҡ„зӣ‘з®ЎпјҢеҚійҖӮиҲӘе®Ўе®ҡеҸёгҖҒиҝҗиҫ“еҸёгҖҒйЈһиЎҢж ҮеҮҶеҸёпјҢзӣ‘з®ЎдҪ“еҲ¶дёәдёүзә§з®ЎзҗҶпјҢеҲҶеҲ«дёәдёӯеӣҪж°‘з”ЁиҲӘз©әеұҖгҖҒдёӯеӣҪж°‘иҲӘең°еҢәз®ЎзҗҶеұҖеҸҠж°‘иҲӘе®үе…Ёзӣ‘зқЈз®ЎзҗҶеұҖгҖӮиЎҢдёҡиҮӘеҫӢз»„з»ҮеҚҸдјҡдё»иҰҒеҢ…жӢ¬дёӯеӣҪAOPAгҖҒдёӯеӣҪж— дәәжңәдә§дёҡеҲӣж–°иҒ”зӣҹпјҢд»ҘеҸҠж·ұеңігҖҒжҲҗйғҪзӯүең°ж–№жҖ§ж— дәәжңәдә§дёҡеҚҸдјҡгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

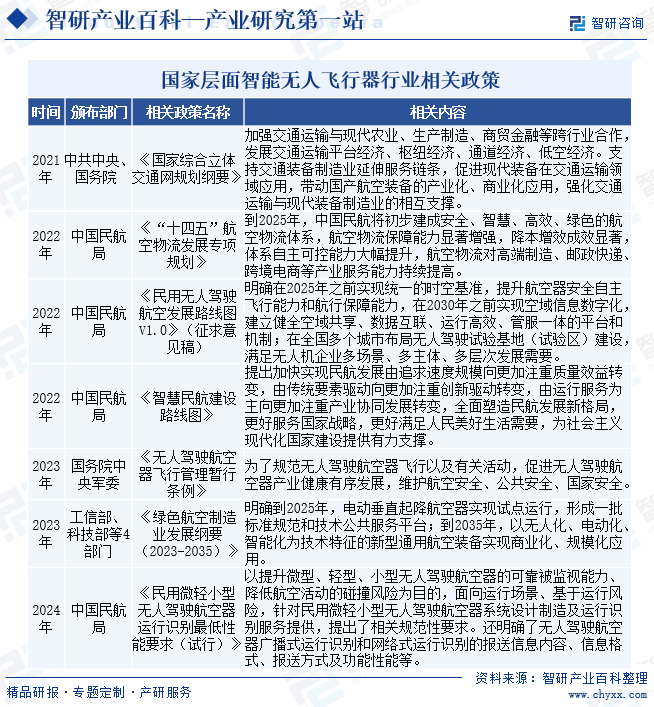

жҷәиғҪж— дәәйЈһиЎҢеҷЁеңЁеҶӣдәӢгҖҒж°‘з”Ёе’Ңе•ҶдёҡйўҶеҹҹйғҪе…·жңүе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜпјҢе°Ҷ继з»ӯжҲҗдёәжңӘжқҘйЈһиЎҢеҷЁжҠҖжңҜеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘д№ӢдёҖгҖӮж— дәәйЈһиЎҢеҷЁиЎҢдёҡеұһдәҺеӣҪ家鼓еҠұеҸ‘еұ•зҡ„й«ҳжҠҖжңҜдә§дёҡе’ҢжҲҳз•Ҙж–°е…ҙдә§дёҡпјҢеҸ—еҲ°еӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢеӣҪ家еҸҠиЎҢдёҡдё»з®ЎйғЁй—Ёд»ҺеҲ¶еәҰгҖҒ法规гҖҒж”ҝзӯ–гҖҒж ҮеҮҶзӯүеӨҡдёӘеұӮйқўдҝғиҝӣеӣҪеҶ…ж— дәәйЈһиЎҢеҷЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёәдёӯеӣҪж— дәәйЈһиЎҢеҷЁиЎҢдёҡиҗҘйҖ иүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

ж— дәәйЈһиЎҢеҷЁж—©жңҹдё»иҰҒеә”з”ЁдәҺеҶӣдәӢйўҶеҹҹпјҢе…ҲеҗҺиў«з”ЁдәҺйқ¶жңәгҖҒдҫҰжҹҘгҖҒжғ…жҠҘжҺўжөӢгҖҒжҗәеј№жү“еҮ»зӯүгҖӮ20дё–зәӘ80е№ҙд»Јд»ҘжқҘпјҢзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒдёӯеӣҪзә·зә·жҺўзҙўж— дәәйЈһиЎҢеҷЁеңЁж°‘з”ЁйўҶеҹҹзҡ„еә”з”ЁгҖӮ2008е№ҙиҮі2014е№ҙпјҢеҸ—зӣҠдәҺдҝЎжҒҜеҢ–гҖҒд»»еҠЎиҪҪиҚ·гҖҒеҚ«жҳҹеҜјиҲӘзӯүжҠҖжңҜзҡ„еҸ‘еұ•пјҢж— дәәйЈһиЎҢеҷЁеңЁеҶӣдәӢйўҶеҹҹеҸҠе·ҘдёҡйўҶеҹҹеә”з”Ёж—ҘзӣҠе№ҝжіӣгҖӮ2014е№ҙиҮід»ҠпјҢйҡҸзқҖж— дәәйЈһиЎҢеҷЁдә§дёҡй“ҫи¶ӢдәҺжҲҗзҶҹпјҢйЈһжҺ§дёҺеҜјиҲӘжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж— дәәйЈһиЎҢеҷЁе…·еӨҮдәҶе°ҸеһӢеҢ–гҖҒжҷәиғҪеҢ–гҖҒдҪҺжҲҗжң¬зҡ„жқЎд»¶пјҢж¶Ҳиҙ№зә§ж— дәәйЈһиЎҢеҷЁеҝ«йҖҹеҸ‘еұ•пјҢе·Ҙдёҡж— дәәйЈһиЎҢеҷЁеңЁе·ЎжЈҖгҖҒе®үйҳІзӣ‘жҺ§гҖҒеҶңжһ—жӨҚдҝқгҖҒжөӢз»ҳдёҺең°зҗҶдҝЎжҒҜзӯүйўҶеҹҹеҗҢж—¶еҫ—д»Ҙеҝ«йҖҹеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

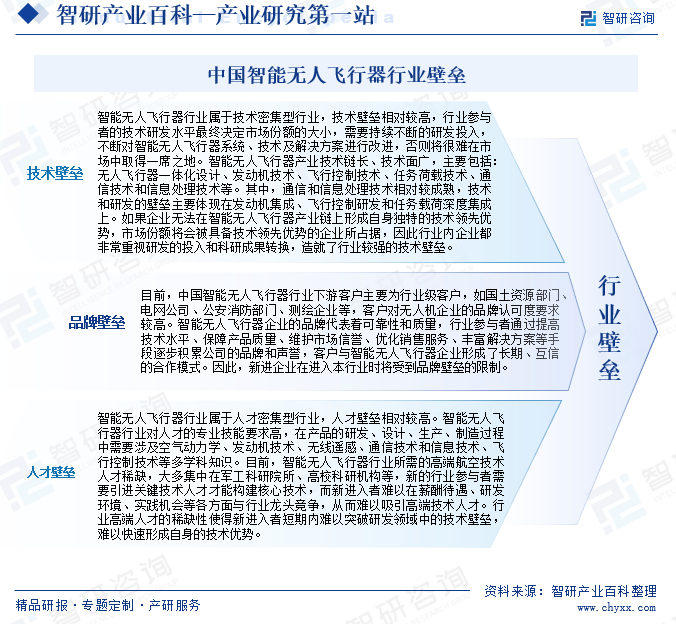

жҷәиғҪж— дәәйЈһиЎҢеҷЁзҡ„з ”еҸ‘е’ҢеҲ¶йҖ дёҚдҪҶйңҖиҰҒй«ҳж°ҙе№ізҡ„жҠҖжңҜж”ҜжҢҒпјҢиҖҢдё”иҝҳйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢжҷәиғҪж— дәәйЈһиЎҢеҷЁеёӮеңәз«һдәүжҝҖзғҲпјҢеӣҪеҶ…еӨ–дјҒдёҡзә·зә·иҝӣе…ҘиҝҷдёҖйўҶеҹҹгҖӮеңЁдёӯеӣҪпјҢдёҖдәӣеӨ§еһӢдјҒдёҡе’Ңз§‘з ”йҷўжүҖжӢҘжңүиҫғејәзҡ„з ”еҸ‘иғҪеҠӣе’Ңз”ҹдә§иғҪеҠӣпјҢз«һдәүеҺӢеҠӣиҫғеӨ§пјҢеӣ жӯӨпјҢе“ҒзүҢзҹҘеҗҚеәҰд№ҹжһ„жҲҗдәҶеёӮеңәз«һдәүзҡ„еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҷәиғҪж— дәәйЈһиЎҢеҷЁиЎҢдёҡдёҠжёёдёәж— дәәйЈһиЎҢеҷЁйӣ¶йғЁд»¶еҲ¶йҖ е•ҶеҸҠеҲҶзі»з»ҹз ”еҲ¶е•ҶпјҢйӣ¶йғЁд»¶еҢ…жӢ¬з”өжұ гҖҒз”өжңәгҖҒиҠҜзүҮгҖҒйҷҖиһәд»ӘгҖҒеҸ‘еҠЁжңәгҖҒеӨҚеҗҲжқҗж–ҷзӯүгҖӮиЎҢдёҡдә§дёҡй“ҫдёҠжёёеӨ„дәҺйҖҗжӯҘеҸ‘еұ•жҲҗзҶҹзҡ„иҝҮзЁӢдёӯпјҢзӣ®еүҚй«ҳзІҫеәҰгҖҒиҪ»йҮҸеҢ–зҡ„дј ж„ҹеҷЁд»Қд»ҘеӣҪеӨ–еҺӮе•Ҷдә§е“Ғдёәдё»пјҢдҪҺжҺ’йҮҸгҖҒй«ҳеҸҜйқ жҖ§еҸ‘еҠЁжңәд»ҘеҸҠй«ҳж•ҲгҖҒеӨ§еҠҹзҺҮз”өжңәзҡ„дҫӣеә”е•Ҷж•°йҮҸзӣёеҜ№иҫғе°‘гҖӮдјҙйҡҸжҷәиғҪж— дәәйЈһиЎҢеҷЁиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёҠжёёдҫӣеә”жё йҒ“дәҰйҖҗжӯҘдё°еҜҢгҖӮ

иЎҢдёҡдёӯжёёдёәж— дәәжңәзі»з»ҹйӣҶжҲҗеҸҠжңҚеҠЎжҸҗдҫӣе•ҶпјҢйғЁеҲҶиғҪеӨҹжҸҗдҫӣж— дәәжңәиҲӘйЈһжңҚеҠЎгҖҒйЈһиЎҢеҹ№и®ӯжңҚеҠЎзӯүпјҢеңЁдә§дёҡй“ҫдёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮж— дәәжңәзі»з»ҹйӣҶжҲҗеҸҠжңҚеҠЎжҸҗдҫӣе•Ҷеҗ‘дёҠжёёйӣ¶йғЁд»¶еҲ¶йҖ е•ҶеҸҠеҲҶзі»з»ҹз ”еҲ¶е•ҶйҮҮиҙӯйҖҡз”Ёйӣ¶йғЁд»¶еҸҠж— дәәжңәеҲҶзі»з»ҹгҖӮжҷәиғҪж— дәәйЈһиЎҢеҷЁиЎҢдёҡеұһдәҺдёӢжёёйңҖжұӮй©ұеҠЁеһӢиЎҢдёҡпјҢдҪңдёәж–°е…ҙзҡ„иЎҢдёҡеҹәзЎҖе·Ҙе…·пјҢеҸ—еҲ°зӨҫдјҡз”ҹдә§ж–№ејҸеҸҳйқ©зҡ„еҪұе“ҚгҖӮ

ж— дәәжңәзі»з»ҹйӣҶжҲҗеҸҠжңҚеҠЎжҸҗдҫӣе•Ҷеҗ‘дёӢжёёиЎҢдёҡз”ЁжҲ·жҸҗдҫӣж— дәәжңәзі»з»ҹдә§е“ҒгҖҒиҲӘйЈһж•°жҚ®жңҚеҠЎзӯүгҖӮжҷәиғҪж— дәәйЈһиЎҢеҷЁдё»иҰҒеә”з”ЁдәҺеҶңжһ—жӨҚдҝқгҖҒе·ЎжЈҖгҖҒжөӢз»ҳдёҺең°зҗҶдҝЎжҒҜгҖҒе®үйҳІзӣ‘жҺ§зӯүйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢе·ЎжЈҖгҖҒжөӢз»ҳдёҺең°зҗҶдҝЎжҒҜгҖҒе®үйҳІзӣ‘жҺ§зӯүйўҶеҹҹзҡ„еёӮеңәд»ҪйўқжҳҺжҳҫжҸҗеҚҮгҖӮдҪҶе…¶е®ўжҲ·йңҖжұӮгҖҒж–°е…ҙеә”з”ЁеңәжҷҜд»Қжңүеҫ…иҝӣдёҖжӯҘзҡ„жҢ–жҺҳгҖӮжңӘжқҘпјҢйҡҸзқҖдёӯеӣҪдҪҺз©әз©әеҹҹзІҫз»ҶеҢ–з®ЎзҗҶиҝӣдёҖжӯҘжҺЁиҝӣгҖҒжҷәиғҪж— дәәйЈһиЎҢеҷЁжҠҖжңҜиҝӣжӯҘгҖҒиЎҢдёҡз”ЁжҲ·еўһеҠ гҖҒжҷәиғҪж— дәәйЈһиЎҢеҷЁжҲҗжң¬йҷҚдҪҺзӯүпјҢдёӢжёёиЎҢдёҡйңҖжұӮе°Ҷ继з»ӯдҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮ

ж·ұеңіеёӮдә‘еӯҡ科жҠҖжңүйҷҗе…¬еҸё йҷ•иҘҝжҷҹжҘ еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҚ“еҠЁеҠӣпјҲйқ’еІӣпјүиғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё еҫ·иғҪз”өжәҗ科жҠҖпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё иҘҝе®үиҝҲиҝӣиғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўеҫ·жҳҢз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–№жӯЈз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҢ—ж–—жҳҹйҖҡеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зәіжҖқиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪж°‘жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжІҷжҷҜеҳүеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӣӣз»ҙеӣҫ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗӣжӯЈйӣҶжҲҗз”өи·ҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеұ•й”җпјҲдёҠжө·пјү科жҠҖжңүйҷҗе…¬еҸё еӣӣе·қеӣҪе®ҸеӨ©еҜје…үз”ө科жҠҖжңүйҷҗе…¬еҸё иҘҝе®үеҚҺжҳӮиҲӘз©әжҠҖжңҜжңүйҷҗе…¬еҸё жұҹиӢҸжғҜеҜјж–°жқҗж–ҷ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё жІіеҚ—зңҒеҶӣе·Ҙе…үз”ө科жҠҖжңүйҷҗе…¬еҸё е№ҝдёңзҺ–жңЁйҖҡе®һдёҡжңүйҷҗе…¬еҸё иӢҸе·һеңЈиөӣиҜәе°”дј ж„ҹжҠҖжңҜжңүйҷҗе…¬еҸё

ж·ұеңіеёӮдә‘еӯҡ科жҠҖжңүйҷҗе…¬еҸё йҷ•иҘҝжҷҹжҘ еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҚ“еҠЁеҠӣпјҲйқ’еІӣпјүиғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё еҫ·иғҪз”өжәҗ科жҠҖпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё иҘҝе®үиҝҲиҝӣиғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўеҫ·жҳҢз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–№жӯЈз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҢ—ж–—жҳҹйҖҡеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зәіжҖқиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪж°‘жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжІҷжҷҜеҳүеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӣӣз»ҙеӣҫ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗӣжӯЈйӣҶжҲҗз”өи·ҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеұ•й”җпјҲдёҠжө·пјү科жҠҖжңүйҷҗе…¬еҸё еӣӣе·қеӣҪе®ҸеӨ©еҜје…үз”ө科жҠҖжңүйҷҗе…¬еҸё иҘҝе®үеҚҺжҳӮиҲӘз©әжҠҖжңҜжңүйҷҗе…¬еҸё жұҹиӢҸжғҜеҜјж–°жқҗж–ҷ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё жІіеҚ—зңҒеҶӣе·Ҙе…үз”ө科жҠҖжңүйҷҗе…¬еҸё е№ҝдёңзҺ–жңЁйҖҡе®һдёҡжңүйҷҗе…¬еҸё иӢҸе·һеңЈиөӣиҜәе°”дј ж„ҹжҠҖжңҜжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

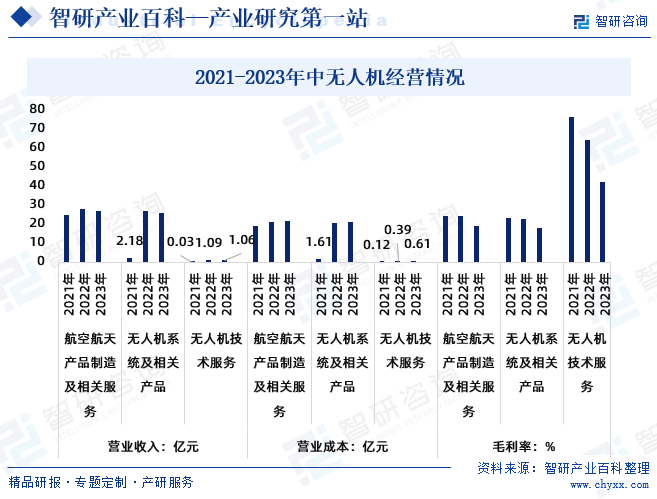

пјҲ1пјүдёӯиҲӘпјҲжҲҗйғҪпјүж— дәәжңәзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯж— дәәжңәжҳҜдё“жіЁдәҺеӨ§еһӢеӣәе®ҡзҝјй•ҝиҲӘж—¶ж— дәәжңәзі»з»ҹжҲҗдҪ“зі»гҖҒеӨҡеңәжҷҜгҖҒе…ЁеҜҝе‘Ҫзҡ„ж•ҙдҪ“и§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶпјҢдё»иҰҒд»ҺдәӢж— дәәжңәзі»з»ҹзҡ„и®ҫи®Ўз ”еҸ‘гҖҒз”ҹдә§еҲ¶йҖ гҖҒй”Җе”®е’ҢжңҚеҠЎгҖӮдёӯж— дәәжңәжұҮиҒҡдәҶж— дәәжңәдә§дёҡзҡ„дјҳиҙЁиө„жәҗпјҢиҮҙеҠӣдәҺжү“йҖ ж— дәәжңәдә§дёҡдё–з•ҢдёҖжөҒдјҒдёҡгҖӮдё»иҰҒдә§е“Ғдёәзҝјйҫҷзі»еҲ—еӨ§еһӢеӣәе®ҡзҝјй•ҝиҲӘж—¶ж— дәәжңәзі»з»ҹпјҢз”ұж— дәәжңәе№іеҸ°гҖҒең°йқўз«ҷгҖҒд»»еҠЎиҪҪиҚ·еҸҠз»јеҗҲдҝқйҡңзі»з»ҹз»„жҲҗгҖӮ

ж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯж— дәәжңәе®һзҺ°иҗҘдёҡ收е…Ҙ26.64дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ3.94%пјҢдё»иҰҒжҳҜеҸ—еёӮеңәйңҖжұӮеҪұе“ҚпјҢеҜјиҮҙиҗҘдёҡ收е…ҘиҫғдёҠе№ҙеҗҢжңҹз•ҘжңүдёӢйҷҚгҖӮе…¶дёӯпјҡж— дәәжңәзі»з»ҹеҸҠзӣёе…ідә§е“ҒиҗҘдёҡ收е…Ҙ25.58дәҝе…ғпјҢж— дәәжңәжҠҖжңҜжңҚеҠЎиҗҘдёҡ收е…Ҙ1.06дәҝе…ғгҖӮд»ҺиҗҘдёҡжҲҗжң¬жқҘзңӢпјҢ2023е№ҙдёӯж— дәәжңәиҗҘдёҡжҲҗжң¬дёә21.59дәҝе…ғпјҢе…¶дёӯпјҡж— дәәжңәзі»з»ҹеҸҠзӣёе…ідә§е“Ғ20.61дәҝе…ғпјҢж— дәәжңәжҠҖжңҜжңҚеҠЎ0.39дәҝе…ғгҖӮ2023е№ҙдёӯж— дәәжңә收е…Ҙ规模еҗҢжҜ”дёҠе№ҙеҮҸе°‘пјҢ并且еӣ дәӨд»ҳдә§е“Ғзҡ„з»“жһ„дёҺдёҠе№ҙеҗҢжңҹдёҚеҗҢпјҢж•ҙдҪ“жҜӣеҲ©зҺҮжңүжүҖдёӢйҷҚгҖӮ2023е№ҙдёӯж— дәәжңәиҲӘз©әиҲӘеӨ©дә§е“ҒеҲ¶йҖ еҸҠзӣёе…іжңҚеҠЎзҡ„жҜӣеҲ©зҺҮдёә18.95%пјҢж— дәәжңәзі»з»ҹеҸҠзӣёе…ідә§е“Ғзҡ„жҜӣеҲ©зҺҮдёә17.99%пјҢж— дәәжңәжҠҖжңҜжңҚеҠЎзҡ„жҜӣеҲ©зҺҮдёә41.98%гҖӮ

пјҲ2пјүе№ҝе·һдәҝиҲӘжҷәиғҪжҠҖжңҜжңүйҷҗе…¬еҸё

дәҝиҲӘжҷәиғҪжҳҜдёҖ家全зҗғйўҶе…Ҳзҡ„жҷәиғҪиҮӘеҠЁй©ҫ驶йЈһиЎҢеҷЁз§‘жҠҖдјҒдёҡпјҢдёәе…ЁзҗғеӨҡдёӘиЎҢдёҡйўҶеҹҹе®ўжҲ·жҸҗдҫӣеҗ„з§ҚиҮӘеҠЁй©ҫ驶йЈһиЎҢеҷЁдә§е“Ғе’Ңи§ЈеҶіж–№жЎҲпјҢиҰҶзӣ–з©әдёӯдәӨйҖҡпјҲеҢ…жӢ¬иҪҪдәәдәӨйҖҡе’Ңзү©жөҒиҝҗиҫ“пјүпјҢжҷәж…§еҹҺеёӮз®ЎзҗҶе’Ңз©әдёӯеӘ’дҪ“зӯүеә”з”ЁйўҶеҹҹгҖӮдҪңдёәе…ЁзҗғеҹҺеёӮз©әдёӯдәӨйҖҡиЎҢдёҡдёӯпјҢиҮӘеҠЁй©ҫ驶йЈһиЎҢеҷЁеҲӣж–°жҠҖжңҜдёҺеә”з”ЁжЁЎејҸзҡ„йўҶеҶӣиҖ…гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

ж— дәәйЈһиЎҢеҷЁдә§дёҡдҪңдёәе…ЁзҗғжҖ§жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢжҳҜиЎЎйҮҸеӣҪ家科жҠҖе®һеҠӣгҖҒеҲӣж–°иғҪеҠӣе’Ңй«ҳз«ҜеҲ¶йҖ ж°ҙе№ізҡ„йҮҚиҰҒж Үеҝ—пјҢе·ІжҲҗдёәдҪҺз©әз»ҸжөҺзҡ„йҮҚиҰҒеҪўжҖҒпјҢжңүзқҖе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮйҡҸзқҖж¶Ҳиҙ№зә§ж— дәәйЈһиЎҢеҷЁеёӮеңәеҸҠеӨ§еһӢеҶӣз”Ёж— дәәйЈһиЎҢеҷЁеёӮеңәеҸ‘еұ•ж—Ҙи¶ӢжҲҗзҶҹпјҢж— дәәйЈһиЎҢеҷЁеңЁе·Ҙдёҡзә§еә”з”ЁеңәжҷҜйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝе’Ңе°ҸеһӢеҶӣз”Ёзӣ‘жҺ§ж— дәәйЈһиЎҢеҷЁеёӮеңәзҡ„еўһй•ҝй©ұеҠЁзқҖж— дәәйЈһиЎҢеҷЁдә§дёҡ规模жҢҒз»ӯжү©еӨ§гҖӮ

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢдёӯеӣҪж— дәәйЈһиЎҢеҷЁдә§дёҡд»ҺеҶӣдәӢеә”з”ЁйўҶеҹҹйҖҗжӯҘжӢ“еұ•еҲ°ж°‘з”Ёж— дәәйЈһиЎҢеҷЁйўҶеҹҹпјҢ并е‘ҲзҺ°еҠ йҖҹеҸ‘еұ•жҖҒеҠҝгҖӮ2023е№ҙдёӯеӣҪж°‘з”Ёж— дәәйЈһиЎҢеҷЁеёӮеңә规模д»Һ2013е№ҙзҡ„41дәҝе…ғеўһй•ҝиҮі765.1дәҝе…ғпјҢе…¶дёӯпјҡж°‘з”Ёж— дәәйЈһиЎҢеҷЁи§„жЁЎд»Һ2013е№ҙзҡ„10дәҝе…ғеўһй•ҝиҮі552.9дәҝе…ғгҖӮжңӘжқҘпјҢж— дәәйЈһиЎҢеҷЁе°ҶйҡҸзқҖеә”з”ЁеңәжҷҜзҡ„жӢ“еұ•е®һзҺ°еҝ«йҖҹеҸ‘еұ•пјҢеёӮеңә规模е°Ҷи¶…иҝҮж¶Ҳиҙ№зә§ж— дәәйЈһиЎҢеҷЁгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

иҝ‘еҚҒеҮ е№ҙжқҘпјҢеңЁж— дәәйЈһиЎҢеҷЁжҠҖжңҜзҡ„еҸ‘еұ•гҖҒж”ҝеәңж”ҝзӯ–йј“еҠұгҖҒеә”з”ЁеңәжҷҜзҡ„еўһеҠ гҖҒиЎҢдёҡж ҮеҮҶйҖҗжӯҘе®Ңе–„е’Ң规иҢғеәҰдёҚж–ӯжҸҗй«ҳзҡ„еӨ§иғҢжҷҜдёӢпјҢдёӯеӣҪж— дәәжңәзі»з»ҹзҡ„еҸ‘еұ•иҝ…зҢӣпјҢжӯЈиҝӣе…ҘеҲӣж–°и·Ёи¶ҠеҸ‘еұ•зҡ„ж–°ж—¶жңҹпјҢжңӘжқҘпјҢиЎҢдёҡе°ҶжҲҗдёәдёӯеӣҪжҷҜж°”еәҰжңҖй«ҳзҡ„иЎҢдёҡд№ӢдёҖгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

е·Ҙдёҡж— дәәйЈһиЎҢеҷЁеңЁдёӯеӣҪзҡ„еҸ‘еұ•еҺҶзЁӢиҫғзҹӯпјҢиҝ‘еҚҒе№ҙжқҘпјҢдёӯеӣҪж— дәәжңәиЎҢдёҡеҸ–еҫ—дәҶй•ҝи¶іеҸ‘еұ•пјҢйҡҸзқҖж— дәәжңәжҠҖжңҜж—Ҙи¶ӢжҲҗзҶҹе’ҢдҪҺз©әз©әеҹҹз®ЎеҲ¶йҖҗжӯҘејҖж”ҫпјҢдёӯеӣҪеәһеӨ§зҡ„дҪҺз©әз»ҸжөҺдә§дёҡй“ҫйӣҸеҪўеҲқзҺ°пјҢдҪҺз©әз»ҸжөҺе°ҶжҲҗдёәеҹҺеёӮж–°зҡ„з»ҸжөҺеўһй•ҝжһҒгҖӮжҷәиғҪж— дәәйЈһиЎҢеҷЁдә§дёҡжҳҜдҪҺз©әз»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶе’ҢеҸ‘еұ•еј•ж“ҺпјҢиЎҢдёҡеҸ‘еұ•иҝҺжқҘйҮҚеӨ§жңәйҒҮжңҹгҖӮиЎҢдёҡзӣёе…іжҠҖжңҜдәәжүҚдёҚи¶ігҖҒе·Ҙдёҡж— дәәйЈһиЎҢеҷЁдҪҺз©әз©әеҹҹзІҫз»ҶеҢ–з®ЎзҗҶжңүеҫ…е®Ңе–„гҖҒеә”з”ЁиЎҢдёҡеҲҶж•ЈеҸҠиЎҢдёҡйӣҶдёӯеәҰжңүеҫ…иҝӣдёҖжӯҘжҸҗй«ҳйғҪеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶжҷәиғҪж— дәәйЈһиЎҢеҷЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢе·Ҙдёҡж— дәәйЈһиЎҢеҷЁиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮе·Ҙдёҡж— дәәйЈһиЎҢеҷЁз»ҶеҲҶеңәжҷҜеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡи§ЈеҶіж–№жЎҲж—ҘзӣҠжҲҗзҶҹпјҢе·Ҙдёҡж— дәәйЈһиЎҢеҷЁеёӮеңәеҸӮдёҺиҖ…з§ҜжһҒжӢ“еұ•еә”з”ЁеңәжҷҜпјҢеҜјиҮҙиЎҢдёҡз«һдәүеҲҶеҢ–и¶ӢеҠҝж—ҘзӣҠжҳҫи‘—гҖӮе·Ҙдёҡж— дәәйЈһиЎҢеҷЁиЎҢдёҡеҶ…йғЁзҡ„з«һдәүдё»иҰҒеҲҶдёәж°”еҠЁеёғеұҖе’ҢиЎҢдёҡеә”з”ЁдёӨз§ҚгҖӮ

д»Һж°”еҠЁеёғеұҖжқҘзңӢпјҢе·Ҙдёҡж— дәәйЈһиЎҢеҷЁдјҒдёҡдё»иҰҒеҲҶдёәеӨҡж—Ӣзҝјж— дәәжңәгҖҒеӣәе®ҡзҝјж— дәәжңәгҖҒеһӮзӣҙиө·йҷҚеӣәе®ҡзҝјж— дәәжңәзӯүгҖӮеңЁеӨҡж—Ӣзҝјж— дәәжңәйўҶеҹҹпјҢдё»иҰҒдјҒдёҡжңүеӨ§з–ҶеҲӣж–°гҖҒ科жҜ”зү№гҖҒйЈһ马жңәеҷЁдәәгҖҒжһҒйЈһ科жҠҖгҖҒдёӯжө·иҫҫгҖҒжҳ“з“Ұзү№зӯүпјҢеӨ§з–ҶеҲӣж–°еҮӯеҖҹе…¶жҠҖжңҜгҖҒдәәжүҚгҖҒ规模дјҳеҠҝеҚ жҚ®е…Ёзҗғи¶…иҝҮ70%зҡ„еёӮеңәд»ҪйўқпјҢе‘ҲзҺ°дёҖ家зӢ¬еӨ§зҡ„еұҖйқўпјӣеңЁеӣәе®ҡзҝј/еһӮзӣҙиө·йҷҚеӣәе®ҡзҝјж— дәәжңәйўҶеҹҹпјҢдё»иҰҒдјҒдёҡжңүи§Ӯе…ёйҳІеҠЎгҖҒ科жҜ”зү№гҖҒдёӯжө·иҫҫгҖҒеҚҺжөӢеҜјиҲӘгҖҒзәөжЁӘиӮЎд»ҪзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёӯеӣҪж— дәәйЈһиЎҢеҷЁзі»з»ҹеҸ‘еұ•иө·жӯҘжҷҡдәҺзҫҺеӣҪгҖҒд»ҘиүІеҲ—гҖҒиӢұеӣҪзӯүеҶӣдәӢ科жҠҖејәеӣҪгҖӮдёӯеӣҪжӯЈеӨ„дәҺзҺ°д»ЈеҢ–е»әи®ҫж–°ж—¶жңҹгҖӮйҡҸзқҖиҲӘз©ә科жҠҖиҝӣжӯҘдёҺе·ҘдёҡдҪ“зі»еҚҮзә§пјҢеҗ„з§ҚеҠҹиғҪе’ҢжҖ§иғҪзҡ„ж— дәәйЈһиЎҢеҷЁзі»з»ҹдёҚж–ӯеҲӣж–°еҸ‘еұ•пјҢжһ„жҲҗдәҶдё–з•ҢиҢғеӣҙеҶ…жӯҰеҷЁиЈ…еӨҮеҸ‘еұ•зҡ„ж ёеҝғз«һдәүйўҶеҹҹе’Ңдә§дёҡз«һдәүж–№еҗ‘гҖӮ

йҡҸзқҖиҲӘз©ә科жҠҖиҝӣжӯҘдёҺе·ҘдёҡдҪ“зі»еҚҮзә§пјҢеҗ„з§ҚеҠҹиғҪе’ҢжҖ§иғҪзҡ„ж— дәәйЈһиЎҢеҷЁзі»з»ҹдёҚж–ӯеҲӣж–°еҸ‘еұ•пјҢжһ„жҲҗдәҶдё–з•ҢиҢғеӣҙеҶ…жӯҰеҷЁиЈ…еӨҮеҸ‘еұ•зҡ„ж ёеҝғз«һдәүйўҶеҹҹе’Ңдә§дёҡз«һдәүж–№еҗ‘гҖӮзү№еҲ«жҳҜйҡҸзқҖдҝЎжҒҜжҠҖжңҜгҖҒжҺ§еҲ¶жҠҖжңҜгҖҒйҖҡдҝЎжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжһҒеӨ§ең°жҺЁеҠЁдәҶж— дәәйЈһиЎҢеҷЁзі»з»ҹи·Ёи¶ҠеҸ‘еұ•гҖӮж— дәәеҢ–дҪңжҲҳиЈ…еӨҮеҸ‘еұ•иҝӣе…Ҙж–°йҳ¶ж®өпјҢж— дәәйЈһиЎҢеҷЁзі»з»ҹеә”з”ЁжҲҗж•Ҳжҳҫи‘—пјҢеңЁж°‘з”ЁйўҶеҹҹпјҢж— дәәйЈһиЎҢеҷЁзі»з»ҹе·Із»Ҹжё—йҖҸеҲ°дёҚеҗҢиЎҢдёҡзҡ„дј—еӨҡеә”з”ЁеңәжҷҜдёӯпјҢеӯ•иӮІзқҖеӨ§и§„жЁЎзҡ„иЎҢдёҡеә”з”Ёе’Ңдә§дёҡеҢ–пјҢ并жҲҗдёәдё–з•ҢиҲӘз©әе·ҘдёҡжңӘжқҘжңҖе…·жҙ»еҠӣзҡ„еўһй•ҝйўҶеҹҹгҖӮ

1гҖҒеҶӣз”Ё

жҚ®йў„жөӢпјҢе…ЁзҗғеҶӣз”Ёж— дәәйЈһиЎҢеҷЁеёӮеңә规模е°ҶеңЁжңӘжқҘеҮ е№ҙ继з»ӯеӨ§е№…еўһй•ҝгҖӮз”ұдәҺдё–з•Ңеҗ„еӣҪеҶӣж–№еҜ№йҷҶгҖҒжө·гҖҒз©әгҖҒжҪңзӯүеӨҡйўҶеҹҹж— дәәе№іеҸ°йңҖжұӮзҡ„еўһй•ҝпјҢиЎҢдёҡдҝқжҢҒеҸҜжҢҒз»ӯзЁіе®ҡеўһй•ҝзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮз”ұдәҺдҝ„д№ҢжҲҳдәүеҜ№е…Ёзҗғе®үе…ЁеҪўеҠҝеёҰжқҘзҡ„дёҚзЎ®е®ҡжҖ§пјҢжңӘжқҘеҮ е№ҙзҡ„еҶӣз”Ёж— дәәйЈһиЎҢеҷЁе®һйҷ…еўһй•ҝзҺҮеҸҜиғҪжӣҙй«ҳгҖӮ

2гҖҒж°‘з”Ё

иҝ‘е№ҙжқҘпјҢеҸ—зӣҠдәҺиЎҢдёҡеҸ‘еұ•еҸҠеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢдёӯеӣҪж°‘з”Ёж— дәәйЈһиЎҢеҷЁеҸ–еҫ—дәҶй«ҳйҖҹеҸ‘еұ•пјҢйҖҗжёҗжҲҗдёәе…Ёзҗғж— дәәйЈһиЎҢеҷЁиЎҢдёҡйҮҚиҰҒзҡ„жқҝеқ—д№ӢдёҖгҖӮе·Ҙдёҡзә§ж— дәәйЈһиЎҢеҷЁдё»иҰҒжңҚеҠЎдјҒдёҡгҖҒж”ҝеәңйғЁй—Ёзӯүз”ЁжҲ·пјҢз”Ёд»Ҙиҫ…еҠ©дәәе·ҘиҝӣиЎҢйҮҚеӨҚжҖ§й«ҳгҖҒеҠіеҠӣеҜҶйӣҶеһӢе·ҘдҪңжҲ–иҖ…зӣҙжҺҘжӣҝд»Јдәәе·ҘиҝӣиЎҢеҚұйҷ©гҖҒдәәе·Ҙйҡҫд»Ҙж¶үи¶ізҡ„е·ҘдҪңгҖӮе·Ҙдёҡж— дәәйЈһиЎҢеҷЁзҡ„еә”з”ЁеңәжҷҜдёҚж–ӯжү©еұ•пјҢзӣ®еүҚдё»иҰҒйӣҶдёӯдәҺеә”жҖҘдә§дёҡгҖҒж°”иұЎжҺўжөӢгҖҒдәәе·ҘеҪұе“ҚеӨ©ж°”гҖҒжөӢз»ҳдёҺең°зҗҶдҝЎжҒҜгҖҒеҶңжһ—жӨҚдҝқгҖҒе®үйҳІзӣ‘жҺ§зӯүйўҶеҹҹгҖӮдёӯй«ҳз©әй•ҝиҲӘж—¶ж— дәәйЈһиЎҢеҷЁеңЁе·ҘдёҡйўҶеҹҹеӨ§жңүеҸҜдёәгҖӮеӣҪ家еҸҠиЎҢдёҡдё»з®ЎйғЁй—Ёд»ҺеҲ¶еәҰгҖҒ法规гҖҒж”ҝзӯ–гҖҒж ҮеҮҶзӯүеӨҡдёӘеұӮйқўдҝғиҝӣеӣҪеҶ…е·Ҙдёҡзә§ж— дәәйЈһиЎҢеҷЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёәеӣҪеҶ…е·Ҙдёҡзә§ж— дәәйЈһиЎҢеҷЁиЎҢдёҡиҗҘйҖ иүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғгҖҒеҘ е®ҡжӣҙдёәеқҡе®һзҡ„еҸ‘еұ•еҹәзЎҖпјҢж”ҝзӯ–зҡ„йј“еҠұе’Ңж”ҜжҢҒдјҡз»ҷж— дәәйЈһиЎҢеҷЁиЎҢдёҡеёҰжқҘеӨ§йҮҸжҠ•иө„пјҢиҝӣдёҖжӯҘжӢ“е®Ҫж— дәәйЈһиЎҢеҷЁиЎҢдёҡзҡ„еёӮеңәз©әй—ҙгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ