ن¸€م€پهں؛وœ¬وƒ…ه†µ

و”¹é©ه¼€و”¾ن»¥و¥ï¼Œوˆ‘ه›½ه‡؛版è،Œن¸ڑهڈ‘ه±•هچپهˆ†è؟…é€ںم€‚2003ه¹´ï¼Œوˆ‘ه›½ه¼€ه§‹وژ¨è،Œو–‡هŒ–ن½“هˆ¶و”¹é©ï¼Œهگ«ه‡؛版ن¸ڑهœ¨ه†…çڑ„و•´ن¸ھو–‡هŒ–ن¼ هھ’ن؛§ن¸ڑه¸‚هœ؛هŒ–程ه؛¦éƒ½ه¤§ه¤§وڈگé«کم€‚è؟‘ه¹´و¥ï¼Œو–‡هŒ–软ه®هٹ›çڑ„وڈگهچ‡م€په…¨و°‘éک…读规هˆ’çڑ„ه‡؛هڈ°م€پو–‡هŒ–هڈ‘ه±•ç؛²è¦پçڑ„é¢په¸ƒم€پو–‡هŒ–ن؛§ن¸ڑوŒ¯ه…´è§„هˆ’ç‰ç›¸ه…³و”؟ç–çڑ„ه‡؛هڈ°ï¼Œن¸؛ه‡؛版è،Œن¸ڑهˆ›é€ ن؛†ه‰چو‰€وœھوœ‰çڑ„هڈ‘ه±•وœ؛éپ‡م€‚“هچپن¸‰ن؛”وœںé—´â€ï¼Œوˆ‘ه›½é¢پهڈ‘ن؛†م€ٹ“هچپن¸‰ن؛”â€ه›½ه®¶é‡چ点ه›¾ن¹¦م€پéں³هƒڈم€پ电هگه‡؛版物ه‡؛版规هˆ’م€‹م€پ,م€ٹو–‡هŒ–部“هچپن¸‰ن؛”â€و—¶وœںو–‡هŒ–ن؛§ن¸ڑهڈ‘ه±•è§„هˆ’م€‹ç‰ه¤ڑé،¹و”؟ç–و”¯وŒپه‡؛版è،Œن¸ڑçڑ„هڈ‘ه±•م€‚و¤ه¤–و–‡ن½“ن؛§ن¸ڑن¹ںوک¯â€œهچپه››ن؛”â€وœںé—´ه›½ه®¶é‡چ点ه…³و³¨ن؛§ن¸ڑن¹‹ن¸€ï¼Œهڈ‘ه¸ƒن؛†م€ٹ“هچپه››ن؛”â€و–‡هŒ–هڈ‘ه±•è§„هˆ’م€‹ç‰ه¤ڑé،¹و”؟ç–م€‚

ه›¾ن¹¦ه‡؛版ه’Œهڈ‘è،Œوک¯ç®،هˆ¶è¾ƒن¸¥و ¼çڑ„è،Œن¸ڑ,ه›½ه®¶هœ¨è،Œن¸ڑه‡†ه…¥م€پç”ںن؛§ç»ڈèگ¥ç‰و–¹é¢هˆ¶ه®ڑن؛†ن¸€ç³»هˆ—ن¸¥و ¼çڑ„و³•ه¾‹و³•è§„,وˆ‘ه›½و”؟ه؛œç›¸ه…³ن¸»ç®،部门ه¯¹ه‡؛版ه®è،Œèµ„è´¨ه®،و‰¹هˆ¶ه؛¦ï¼Œه› و¤وˆ‘ه›½ه…·وœ‰ه‡؛版资质çڑ„ه‡؛版社ه‡ن¸؛ه›½وœ‰ن¼پن¸ڑم€‚و°‘èگ¥ن¼پن¸ڑن¸»è¦پé€ڑè؟‡هڈ‚ن¸ژه›¾ن¹¦هڈ‘è،Œçژ¯èٹ‚,وˆ–者ن¸ژه›½وœ‰ه‡؛版ن¼پن¸ڑهگˆن½œهڈ‚ن¸ژه‡؛版社çڑ„ه†…ه®¹ç–هˆ’ه’Œهˆ¶ن½œم€‚ç›®ه‰چه…¨ه›½ه‡؛版è،Œن¸ڑه½¢وˆگن؛†ن»¥ç»¼هگˆه‡؛版集ه›¢ه…¬هڈ¸ن¸؛ن¸»ن½“ه’Œهˆ†و•£هچ•ن¸€ه‡؛版社ه¹¶هکçڑ„ç«ن؛‰و ¼ه±€م€‚ه‡؛版集ه›¢هˆ†ن¸؛ن¸¤ه¤§éکµèگ¥ï¼Œن¸€ç±»وک¯ن¸ه¤®ç؛§ه‡؛版集ه›¢ï¼ŒهŒ…و‹¬ن»¥ن¸“ن¸ڑه‡؛版م€په¤§ن¼—ه‡؛版ن¸؛ن¸»è¦په®ڑن½چçڑ„ن¸ه›½ه‡؛版م€پن»¥و•™è‚²ه‡؛版ن¸؛ن¸»è¦په®ڑن½چçڑ„و•™è‚²ه‡؛版集ه›¢م€پن»¥ن¸“ن¸ڑه‡؛版ن¸؛ن¸»è¦په®ڑن½چçڑ„ن¸ه›½ç§‘ن¼ ç‰ï¼›هڈ¦ن¸€ç±»وک¯هœ°و–¹ç؛§ه‡؛版集ه›¢ï¼ŒهŒ…و‹¬ه‡¤ه‡°ن¼ هھ’م€پن¸هچ—ن¼ هھ’م€پو–°هچژو–‡è½©م€په±±ن¸œه‡؛版ç‰ï¼Œهœ¨هگ„هœ°و•™è‚²ه‡؛版领هںںهچ وچ®ن¸€ه®ڑن¼کهٹ؟,هœ¨ه¤§ن¼—ه‡؛版م€پن¸“ن¸ڑه‡؛版领هںںن؛¦هچ وœ‰ن¸€ه®ڑه¸‚هœ؛هœ°ن½چم€‚ç›®ه‰چ,وˆ‘ه›½ç»ڈه›½ه®¶ه‡؛版ç®،çگ†éƒ¨é—¨وˆ–çœپç؛§ه‡؛版ç®،çگ†éƒ¨é—¨و‰¹ه‡†çڑ„ه‡؛版ن¼ هھ’集ه›¢و•°é‡ڈ达百ن½™ه®¶ï¼Œن¸ٹه¸‚ن¼پن¸ڑوœ‰هŒ…و‹¬ه‡¤ه‡°ن¼ هھ’م€پوµ™ç‰ˆن¼ هھ’م€پن¸هچ—ن¼ هھ’م€په±±ن¸œه‡؛版ç‰هœ¨ه†…çڑ„ه‡ هچپه®¶ن¼پن¸ڑم€‚وچ®ه¯¹27ه®¶ه‡؛版ن¸ڑن¸ٹه¸‚ن¼پن¸ڑç»ںè®،ï¼ڑ2021ه¹´وœ‰ه‡¤ه‡°ن¼ هھ’م€پوµ™ç‰ˆن¼ هھ’م€پن¸هچ—ن¼ هھ’و€»èگ¥ن¸ڑو”¶ه…¥è¶…110ن؛؟ه…ƒï¼Œوœ‰ه±±ن¸œه‡؛版م€پن¸و–‡ن¼ هھ’م€پو–°هچژو–‡è½©م€پçڑ–و–°ن¼ هھ’و€»èگ¥ن¸ڑو”¶ه…¥è¶…100ن؛؟ه…ƒم€‚

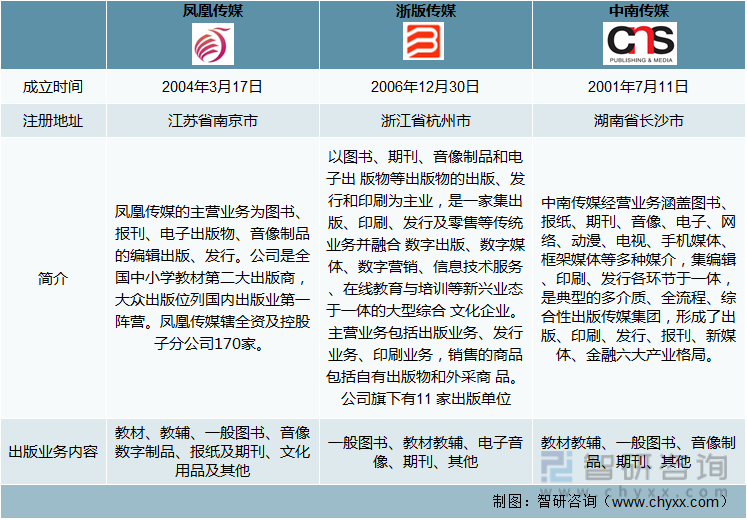

ه‡¤ه‡°ن¼ هھ’م€پوµ™ç‰ˆن¼ هھ’م€پن¸هچ—ن¼ هھ’هˆ†هˆ«وˆگç«‹ن؛ژ2004ه¹´م€پ2006ه¹´م€پ2001ه¹´ï¼Œو³¨ه†Œهœ°ه€هˆ†هˆ«ن½چن؛ژو±ںè‹ڈçœپم€پوµ™و±ںçœپم€پو¹–هچ—çœپ,ن¸»è¦پن¸ڑهٹ،ه‡ن¸؛ه›¾ن¹¦م€پوٹ¥هˆٹم€پ电هگه‡؛版物م€پéں³هƒڈهˆ¶ه“پçڑ„编辑ه‡؛版م€پهڈ‘è،Œم€‚

ن¸‰ه®¶ن¼پن¸ڑهں؛وœ¬وƒ…ه†µ

资و–™و¥و؛گï¼ڑه…¬هڈ¸ه¹´وٹ¥م€پو™؛ç ”ه’¨è¯¢و•´çگ†

ن؛Œم€پèگ¥و”¶è§„و¨،

ن»ژ2021ه¹´ن¸‰ه®¶ن¼پن¸ڑèگ¥ن¸ڑو”¶ه…¥و¥çœ‹ï¼Œو€»èگ¥و”¶è§„و¨،ه‡è¶…110ن؛؟ه…ƒï¼Œه…¶ن¸ه‡¤ه‡°ن¼ هھ’è¾¾125.17ن؛؟ه…ƒï¼Œوµ™ç‰ˆن¼ هھ’م€پن¸هچ—ن¼ هھ’èگ¥و”¶è§„و¨،相ه·®ن¸چه¤§ï¼Œوµ™ç‰ˆن¼ هھ’2021ه¹´èگ¥و”¶ه¢ه¹…ن¸؛ن¸‰ه®¶ن¼پن¸ڑوœ€ه¤§ï¼Œه®çژ°ه¢ه¹…16.2%م€‚2022ه¹´ن¸ٹهچٹه¹´ن¸‰ه®¶ن¼پن¸ڑèگ¥و”¶ه‡ه®çژ°ن¸چهگŒه¹…ه؛¦ن¸ٹو¶¨ï¼Œه‡¤ه‡°ن¼ هھ’ه®çژ°و€»èگ¥و”¶70.62ن؛؟ه…ƒï¼Œن½چه±…ن¸‰ه®¶ن¼پن¸ڑن¹‹é¦–,هگŒو¯”ه¢é•؟14.15%ï¼›ه…¶و¬،ن¸؛ن¸هچ—ن¼ هھ’,ه®çژ°èگ¥و”¶62.55ن؛؟ه…ƒï¼Œه¢é€ںن¸؛13.40%,وµ™ç‰ˆن¼ هھ’èگ¥و”¶ن¸؛53.96ن؛؟ه…ƒï¼Œه¢é€ںن¸؛8.73%م€‚

2018-2022ه¹´ن¸ٹهچٹه¹´ن¸‰ه®¶ن¼پن¸ڑèگ¥ن¸ڑو”¶ه…¥ï¼ˆن؛؟ه…ƒï¼‰

资و–™و¥و؛گï¼ڑه…¬هڈ¸ه¹´وٹ¥م€پو™؛ç ”ه’¨è¯¢و•´çگ†

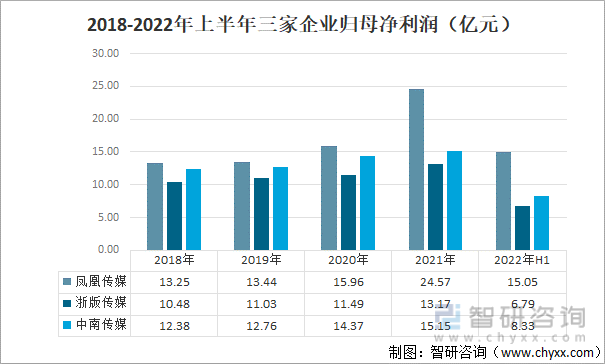

ن»ژ2018-2021ه¹´ه½’و¯چه‡€هˆ©و¶¦و¥çœ‹ï¼Œن¸‰ه®¶ن¼پن¸ڑه‡ه‘ˆé€گه¹´ن¸ٹو¶¨و€پهٹ؟,وœںé—´و¶¨ه¹…وœ€ه¤§çڑ„ه‡¤ه‡°ن¼ هھ’,由2018ه¹´çڑ„13.25ن؛؟ه…ƒه¢é•؟至2021ه¹´çڑ„24.57ن؛؟ه…ƒï¼Œ2021ه¹´هگŒو¯”ه¢é•؟ن؛†53.98%,ن¸»è¦پç”±ن؛ژè‚،وƒه¤„ç½®و”¶ç›ٹم€پوˆ؟ن؛§ه¤„ç½®و”¶ç›ٹç‰éç»ڈه¸¸و€§وچںç›ٹه¢هٹ م€‚2022ه¹´ن¸ٹهچٹه¹´ه‡¤ه‡°ن¼ هھ’ه½’و¯چه‡€هˆ©و¶¦ن¸؛15.05ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟6.46%م€‚ن¸هچ—ن¼ هھ’م€پوµ™ç‰ˆن¼ هھ’هœ¨2021ه¹´ه½’و¯چه‡€هˆ©و¶¦هˆ†هˆ«ن¸؛15.15ن؛؟ه…ƒï¼Œ13.17ن؛؟ه…ƒï¼Œهœ¨2022ه¹´ن¸ٹهچٹه¹´هˆ†هˆ«ن¸؛8.33ن؛؟ه…ƒم€پ6.79ن؛؟ه…ƒï¼Œه¢é€ںن¸؛9.10%م€پ16.12%م€‚

2018-2022ه¹´ن¸ٹهچٹه¹´ن¸‰ه®¶ن¼پن¸ڑه½’و¯چه‡€هˆ©و¶¦ï¼ˆن؛؟ه…ƒï¼‰

资و–™و¥و؛گï¼ڑه…¬هڈ¸ه¹´وٹ¥م€پو™؛ç ”ه’¨è¯¢و•´çگ†

相ه…³وٹ¥ه‘ٹï¼ڑو™؛ç ”ه’¨è¯¢هڈ‘ه¸ƒçڑ„م€ٹن¸ه›½ه‡؛版è،Œن¸ڑه¸‚هœ؛è°ƒç ”هˆ†وگهڈٹوœھو¥ه‰چو™¯ه±•وœ›وٹ¥ه‘ٹم€‹

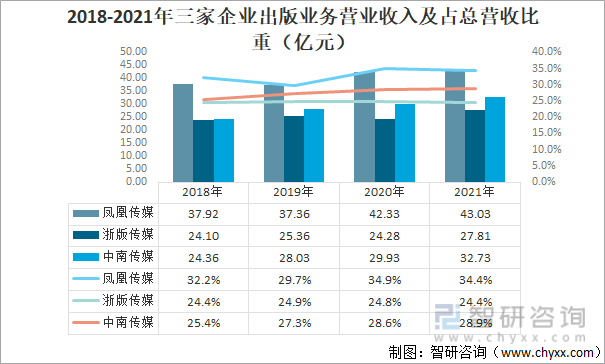

ه‡؛版هڈٹهڈ‘è،Œن¸ڑهٹ،ن¸؛ن¸‰ه®¶ه…¬هڈ¸ن¸»è¦پèگ¥و”¶و¥و؛گ,ه…¶ن¸ه‡؛版ن¸ڑهٹ،هچ و¯”هœ¨20-35%ن¹‹é—´ï¼Œ2021ه¹´ن¸‰ه®¶ه…¬هڈ¸ه‡؛版ن¸ڑهٹ،èگ¥و”¶ه‡ه®çژ°ه¢é•؟,ه…¶ن¸ه‡¤ه‡°ن¼ هھ’èگ¥و”¶ن¸؛43.03ن؛؟ه…ƒï¼Œè؟œé«کن؛ژه…¶ن½™ن¸¤ه®¶ه…¬هڈ¸ï¼ŒهگŒو—¶ه…¶هچ و€»èگ¥و”¶و¯”é‡چن¹ںوک¯وœ€é«کçڑ„,هچ و¯”è¾¾34.4%ï¼›ن¸هچ—ن¼ هھ’ه‡؛版ن¸ڑهٹ،èگ¥و”¶ن¸؛32.73ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟9.4%ï¼›وµ™ç‰ˆن¸؛27.81ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟14.5%,ه¢ه¹…ه±…ن¸‰ه®¶ه…¬هڈ¸ن¹‹é¦–م€‚

2018-2021ه¹´ن¸‰ه®¶ن¼پن¸ڑه‡؛版ن¸ڑهٹ،èگ¥ن¸ڑو”¶ه…¥هڈٹهچ و€»èگ¥و”¶و¯”é‡چ(ن؛؟ه…ƒï¼‰

资و–™و¥و؛گï¼ڑه…¬هڈ¸ه¹´وٹ¥م€پو™؛ç ”ه’¨è¯¢و•´çگ†

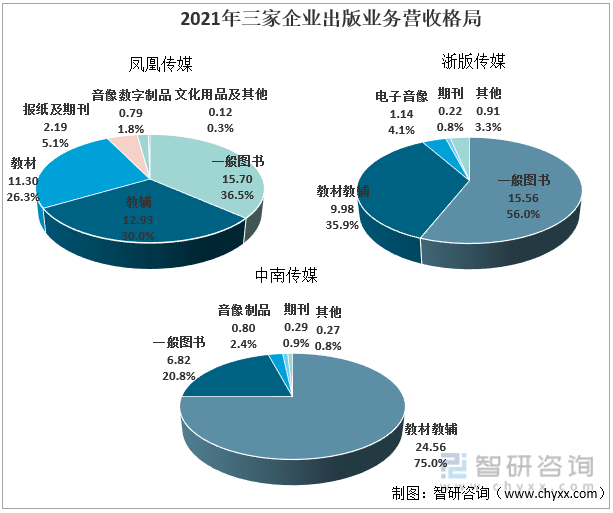

ه‡¤ه‡°ن¼ هھ’ن¸ژن¸هچ—ن¼ هھ’ن¸ڑهٹ،èگ¥و”¶و ¼ه±€è¾ƒن¸؛相ن¼¼ï¼Œه‡ن»¥و•™وگو•™è¾…ن¸؛ن¸»ï¼Œ2021ه¹´ه‡¤ه‡°ن¼ هھ’ه‡؛版ن¸ڑهٹ،ن¸ï¼Œو•™وگو•™è¾…هچ و¯”56.3%,ن¸€èˆ¬ه›¾ن¹¦هچ و¯”36.5%ï¼›ن¸هچ—ن¼ هھ’ه‡؛版ن¸ڑهٹ،ن¸ï¼Œو•™وگو•™è¾…هچ و¯”75.0%,ن¸€èˆ¬ه›¾ن¹¦هچ و¯”20.8%ï¼›وµ™ç‰ˆن¼ هھ’هˆ™ن»¥ن¸€èˆ¬ه›¾ن¹¦ن¸؛ن¸»ï¼Œهچ و¯”è¾¾56.0%,و•™è¾…و•™وگن»…هچ و¯”35.9%م€‚

2021ه¹´ن¸‰ه®¶ن¼پن¸ڑه‡؛版ن¸ڑهٹ،èگ¥و”¶و ¼ه±€

资و–™و¥و؛گï¼ڑه…¬هڈ¸ه¹´وٹ¥م€پو™؛ç ”ه’¨è¯¢و•´çگ†

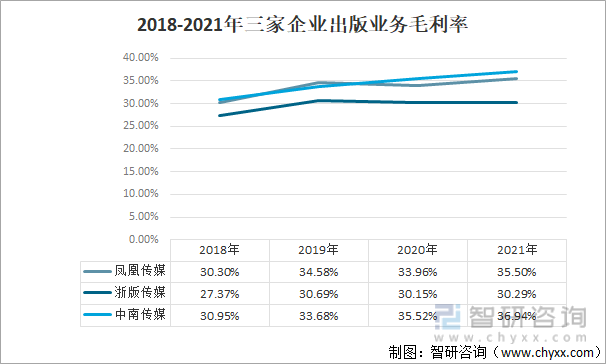

ن¸‰م€پو¯›هˆ©çژ‡

ن¸‰ه®¶ه…¬هڈ¸ه‡؛版ن¸ڑهٹ،و¯›هˆ©çژ‡و•´ن½“ه‡ه‘ˆه¢é•؟و€پهٹ؟,除ه‡¤ه‡°ن¼ هھ’م€پوµ™ç‰ˆن¼ هھ’هœ¨2020ه¹´هڈ—ç–«وƒ…ه½±ه“چوœ‰و‰€ن¸‹و»‘ه¤–,ه…¶ن½™ه‡ن؟وŒپو£ه¢é•؟,2021ه¹´ن¸هچ—ن¼ هھ’ه‡؛版ن¸ڑهٹ،و¯›هˆ©çژ‡ه»¶ç»ه¢é•؟و€پهٹ؟,达36.94%,较ه‡¤ه‡°ن¼ هھ’é«که‡؛1.44ن¸ھ百هˆ†ç‚¹ï¼Œè¾ƒوµ™ç‰ˆن¼ هھ’é«که‡؛6.65ن¸ھ百هˆ†ç‚¹م€‚

2018-2021ه¹´ن¸‰ه®¶ن¼پن¸ڑه‡؛版ن¸ڑهٹ،و¯›هˆ©çژ‡

资و–™و¥و؛گï¼ڑه…¬هڈ¸ه¹´وٹ¥م€پو™؛ç ”ه’¨è¯¢و•´çگ†

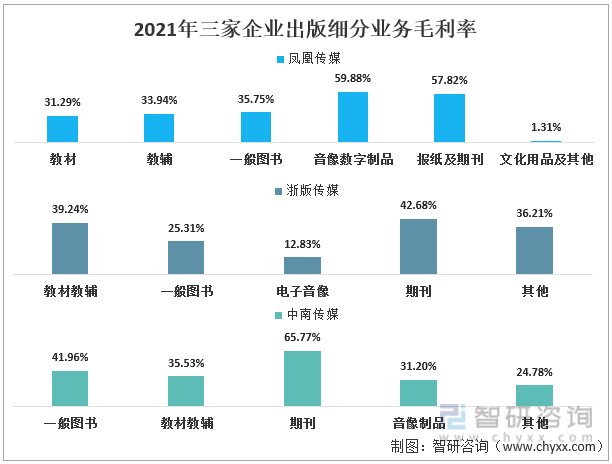

ه‡¤ه‡°ن¼ هھ’ه‡؛版ن¸ڑهٹ،ن¸ï¼Œç›ˆهˆ©èƒ½هٹ›è¾ƒه¼؛çڑ„ن¸؛éں³هƒڈو•°ه—هˆ¶ه“پم€پوٹ¥ç؛¸هڈٹوœںهˆٹ,2021ه¹´و¯›هˆ©çژ‡هˆ†هˆ«ن¸؛59.88%م€پ57.82%م€‚وµ™ç‰ˆن¼ هھ’ن¸ژن¸هچ—ن¼ هھ’盈هˆ©èƒ½هٹ›è¾ƒه¼؛çڑ„ه‡ن¸؛وœںهˆٹ,و¯›هˆ©çژ‡هˆ†هˆ«ن¸؛42.68%م€پ65.77%م€‚ه°±ن¸€èˆ¬ه›¾ن¹¦ه‡؛版ن¸ڑهٹ،而言,ن¸هچ—ن¼ هھ’و¯›هˆ©çژ‡ن¸؛41.96%,ç¨چé«کن؛ژه…¶ن½™ن¸¤ه®¶ن¼پن¸ڑم€‚و•™وگو•™è¾…هˆ™وک¯وµ™ç‰ˆن¼ هھ’و›´ç”ڑن¸€ç¹ï¼Œè¾¾39.24%م€‚

2021ه¹´ن¸‰ه®¶ن¼پن¸ڑه‡؛版细هˆ†ن¸ڑهٹ،و¯›هˆ©çژ‡

资و–™و¥و؛گï¼ڑه…¬هڈ¸ه¹´وٹ¥م€پو™؛ç ”ه’¨è¯¢و•´çگ†

ه››م€پن¸ڑهٹ،ه¸ƒه±€

ن¸‰ه®¶ن¼پن¸ڑه¸ƒه±€ه‡ن»¥وœ¬çœپن¸؛ن¸»ï¼Œو±ںè‹ڈçœپهœ°هŒ؛هچ و¯”ه‡¤ه‡°ن¼ هھ’ه‡؛版ن¸ڑهٹ،èگ¥و”¶çڑ„87.2%,وµ™و±ںçœپهچ وµ™ç‰ˆن¼ هھ’و€»èگ¥و”¶çڑ„59.4%,و¹–هچ—çœپهچ ن¸هچ—ن¼ هھ’و€»èگ¥و”¶çڑ„72.2%م€‚ه‡¤ه‡°ن¼ هھ’ن¸ژن¸هچ—ن¼ هھ’ه‡؛版ن¸ژهڈ‘è،Œن¸ڑهٹ،ه‡ن»¥و•™وگو•™è¾…ن¸؛ن¸»ï¼Œه…·وœ‰هœ°هںںه±و€§ه¼؛çڑ„特点,较éڑ¾çھپç ´çœپ界,è؟›ه…¥هˆ°ه…¨ه›½ه¸‚هœ؛م€‚

2021ه¹´ن¸‰ه®¶ن¼پن¸ڑن¸ڑهٹ،هœ°هŒ؛ه¸ƒه±€

资و–™و¥و؛گï¼ڑه…¬هڈ¸ه¹´وٹ¥م€پو™؛ç ”ه’¨è¯¢و•´çگ†

ن؛”م€پ结è®؛

ن»ژèگ¥و”¶è§„و¨،م€په‡€هˆ©و¶¦م€په‡؛版ن¸ڑهٹ،ç»ڈèگ¥وƒ…ه†µو¥çœ‹ï¼Œه‡¤ه‡°ن¼ هھ’هœ¨ن¸‰ه®¶ن¼پن¸ڑن¸ç¨چهچ ن¼کهٹ؟,هœ¨و€»èگ¥و”¶م€په½’و¯چه‡€هˆ©و¶¦م€په‡؛版ن¸ڑهٹ،èگ¥و”¶ç‰ه¤ڑé،¹وŒ‡و ‡ن¸ٹه±…ن¸‰ه®¶ن¼پن¸ڑن¹‹é¦–,وµ™ç‰ˆن¼ هھ’ن¸ژن¸هچ—ن¼ هھ’相ه·®ن¸چه¤§ï¼Œهگ„وœ‰ن¼کهٹ£م€‚

ن¸»è¦پوŒ‡و ‡ه¯¹و¯”

资و–™و¥و؛گï¼ڑه…¬هڈ¸ه¹´وٹ¥م€پو™؛ç ”ه’¨è¯¢و•´çگ†

ن»¥ن¸ٹو•°وچ®هڈٹن؟،وپ¯هڈ¯هڈ‚考و™؛ç ”ه’¨è¯¢ï¼ˆwww.chyxx.com)هڈ‘ه¸ƒçڑ„م€ٹن¸ه›½ه‡؛版è،Œن¸ڑه¸‚هœ؛è°ƒç ”هˆ†وگهڈٹوœھو¥ه‰چو™¯ه±•وœ›وٹ¥ه‘ٹم€‹م€‚و™؛ç ”ه’¨è¯¢وک¯ن¸ه›½é¢†ه…ˆن؛§ن¸ڑه’¨è¯¢وœ؛و„,وڈگن¾›و·±ه؛¦ن؛§ن¸ڑç ”ç©¶وٹ¥ه‘ٹم€په•†ن¸ڑè®،هˆ’ن¹¦م€پهڈ¯è،Œو€§ç ”究وٹ¥ه‘ٹهڈٹه®ڑهˆ¶وœچهٹ،ç‰ن¸€ç«™ه¼ڈن؛§ن¸ڑه’¨è¯¢وœچهٹ،م€‚و‚¨هڈ¯ن»¥ه…³و³¨م€گو™؛ç ”ه’¨è¯¢م€‘ه…¬ن¼—هڈ·ï¼Œو¯ڈه¤©هڈٹو—¶وژŒوڈ،و›´ه¤ڑè،Œن¸ڑهٹ¨و€پم€‚

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

2024-2030ه¹´ن¸ه›½ه‡؛版è،Œن¸ڑه¸‚هœ؛è°ƒç ”هˆ†وگهڈٹوœھو¥ه‰چو™¯ه±•وœ›وٹ¥ه‘ٹ

م€ٹ2024-2030ه¹´ن¸ه›½ه‡؛版è،Œن¸ڑه¸‚هœ؛è°ƒç ”هˆ†وگهڈٹوœھو¥ه‰چو™¯ه±•وœ›وٹ¥ه‘ٹم€‹ه…±هچپن¸‰ç« ,هŒ…هگ«2024-2030ه¹´ه‡؛版è،Œن¸ڑهڈ‘ه±•ه‰چو™¯ه’Œè¶‹هٹ؟预وµ‹ï¼Œ2024-2030ه¹´ه‡؛版è،Œن¸ڑوٹ•èµ„وœ؛ن¼ڑن¸ژç–略,2024-2030ه¹´ن¸ه›½ه‡؛版ن¸ڑé¢ن¸´çڑ„é—®é¢کهڈٹه…¶ç–ç•¥ç‰ه†…ه®¹م€‚

و–‡ç« 转载م€په¼•ç”¨è¯´وکژï¼ڑ

و™؛ç ”ه’¨è¯¢وژ¨ه´‡ن؟،وپ¯èµ„و؛گه…±ن؛«ï¼Œو¬¢è؟ژهگ„ه¤§هھ’ن½“ه’Œè،Œç ”وœ؛و„转载ه¼•ç”¨م€‚ن½†è¯·éپµه®ˆه¦‚ن¸‹è§„هˆ™ï¼ڑ

1.هڈ¯ه…¨و–‡è½¬è½½ï¼Œن½†ن¸چه¾—وپ¶و„ڈé•œهƒڈم€‚转载需و³¨وکژو¥و؛گ(و™؛ç ”ه’¨è¯¢ï¼‰م€‚

2.转载و–‡ç« ه†…ه®¹و—¶ن¸چه¾—è؟›è،Œهˆ ه‡ڈوˆ–ن؟®و”¹م€‚ه›¾è،¨ه’Œو•°وچ®هڈ¯ن»¥ه¼•ç”¨ï¼Œن½†ن¸چ能هژ»é™¤و°´هچ°ه’Œو•°وچ®و¥و؛گم€‚

ه¦‚وœ‰è؟هڈچن»¥ن¸ٹ规هˆ™ï¼Œوˆ‘ن»¬ه°†ن؟ç•™è؟½ç©¶و³•ه¾‹è´£ن»»çڑ„وƒهٹ›م€‚

版وƒوڈگç¤؛ï¼ڑ

و™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2023ه¹´ن¸ه›½ه‡؛版è،Œن¸ڑه…¨و™¯é€ں览ï¼ڑé،؛ه؛”و—¶ن»£و½®وµپ,è،Œن¸ڑو•´ن½“هچ‡ç؛§è½¬ه‹هٹ é€ں,و•°ه—هŒ–وˆگن¸؛è،Œن¸ڑو–°è¶‹هٹ؟[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)