еҶ…е®№жҰӮиҰҒпјҡеӨҡжҷ¶зЎ…жҳҜе…үдјҸиЎҢдёҡйҮҚиҰҒжқҗж–ҷпјҢеҸ—зӣҠдәҺе…үдјҸиЎҢдёҡй«ҳжҷҜж°”еҸ‘еұ•пјҢдә§е“ҒдҫӣйңҖж•ҙдҪ“еҒҸзҙ§пјҢд»ҚйңҖд»Һжө·еӨ–иҝӣеҸЈд»ҘејҘиЎҘеӣҪеҶ…еёӮеңәз”ҹдә§йңҖжұӮгҖӮд»Һдҫӣз»ҷз«ҜзңӢпјҢ2022е№ҙд»ҘжқҘпјҢеңЁе…үдјҸиЎҢдёҡй«ҳжҷҜж°”еҸ‘еұ•зҠ¶жҖҒдёӢпјҢеӨҡжҷ¶зЎ…з”ҹдә§дјҒдёҡдёҚж–ӯжү©еӨ§дә§иғҪпјҢдә§е“Ғдә§йҮҸд№ҹиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ2022е№ҙжҲ‘еӣҪзҙҜи®Ўз”ҹдә§еӨҡжҷ¶зЎ…81.1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ60.59%гҖӮд»ҺйңҖжұӮз«ҜзңӢпјҢеңЁе…үдјҸиЈ…жңәйҮҸеӨ§е№…еўһеҠ дёӢпјҢеӨҡжҷ¶зЎ…иЎЁи§ӮйңҖжұӮйҮҸжҸҗеҚҮиҮі88.79дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ45.83%гҖӮ

е…ій”®иҜҚпјҡеӨҡжҷ¶зЎ…еёӮеңәдҫӣйңҖгҖҒеӨҡжҷ¶зЎ…дә§иғҪеҲҶеёғгҖҒеӨҡжҷ¶зЎ…иҝӣеҮәеҸЈжғ…еҶөгҖҒеӨҡжҷ¶зЎ…еёӮеңәд»·ж ј

дёҖгҖҒеӨҡжҷ¶зЎ…дҫӣз»ҷж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢдә§е“ҒиҝӣеҸЈйҮҸеӨ§е№…зј©еҮҸ

пјҲдёҖпјүе·ҘдёҡзЎ…дҫӣз»ҷе……и¶іпјҢиЎҢдёҡејҖе·ҘзҺҮиҫғй«ҳ

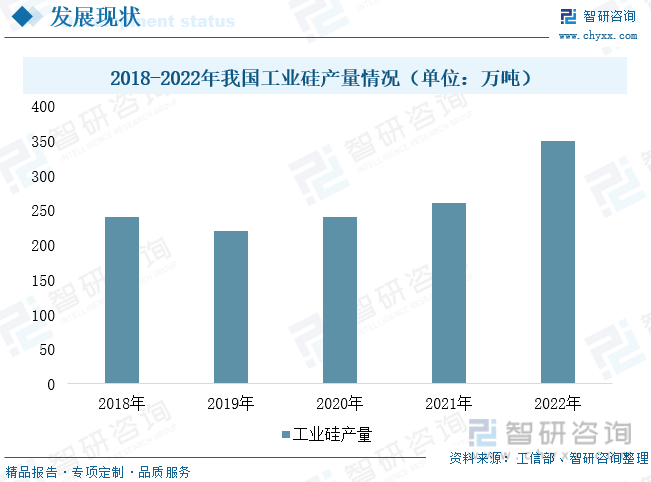

еӨҡжҷ¶зЎ…жҳҜе…үдјҸиЎҢдёҡйҮҚиҰҒжқҗж–ҷпјҢе…¶дё»иҰҒжҳҜйҮҮз”Ёж”№иүҜиҘҝй—Ёеӯҗжі•пјҢйҖҡиҝҮе°Ҷж°Ҝж°”дёҺж°ўж°”з»“еҗҲз”ҹжҲҗж°ҜеҢ–ж°ўпјҢ然еҗҺдёҺе·ҘдёҡзЎ…з ҙзўҺз ”зЈЁеҗҺзҡ„зЎ…зІүеҸҚеә”з”ҹжҲҗдёүж°Ҝж°ўзЎ…пјҢиҝӣдёҖжӯҘйҖҡе…Ҙж°ўж°”е°Ҷе…¶иҝҳеҺҹз”ҹжҲҗеӨҡжҷ¶зЎ…гҖӮд»ҺдёҠжёёеҺҹжқҗж–ҷдҫӣз»ҷжқҘзңӢпјҢеҸ—дёӢжёёжңүжңәзЎ…еҸҠе…үдјҸиЎҢдёҡйңҖжұӮжӢүеҠЁпјҢе·ҘдёҡзЎ…дә§йҮҸеӨ§е№…дёҠж¶ЁгҖӮ2022е№ҙжҲ‘еӣҪе·ҘдёҡзЎ…дә§йҮҸдёә349.51дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ20%гҖӮе…¶дёӯпјҢ2022е№ҙдёҠеҚҠе№ҙеўһйҖҹзӣёеҜ№иҫғеҝ«пјҢдёӢеҚҠе№ҙеҸ—еӨҡең°йҷҗз”өж”ҝзӯ–еҪұе“ҚпјҢе·ҘдёҡзЎ…дә§йҮҸеўһйҖҹжңүжүҖж”ҫзј“гҖӮжҖ»дҪ“жқҘиҜҙпјҢе·ҘдёҡзЎ…дҫӣз»ҷе……и¶ігҖӮ

иЎҢдёҡдҝқжҢҒй«ҳејҖе·ҘзҺҮгҖӮ2022е№ҙд»ҘжқҘпјҢе·ҘдёҡзЎ…еҸҠеӨҡжҷ¶зЎ…дјҒдёҡејҖе·ҘзҺҮж•ҙдҪ“з»ҙжҢҒиҫғй«ҳж°ҙе№ігҖӮеҲҶйҳ¶ж®өзңӢпјҢ2022е№ҙ1-6жңҲпјҢеҸ—еёӮеңәдҫӣжұӮеҒҸзҙ§еҸҠеҲ©ж¶ҰдёҠж¶ЁеҪұе“ҚпјҢдјҒдёҡеҠ еӨ§з”ҹдә§еҠӣеәҰпјҢе·ҘдёҡзЎ…еҸҠеӨҡжҷ¶зЎ…ејҖе·ҘзҺҮж•ҙдҪ“е‘ҲдёҠж¶ЁжҖҒеҠҝгҖӮ7-9жңҲпјҢеҸ—й«ҳжё©е№Іж—ұеӨ©ж°”еҪұе“ҚпјҢе·ҘдёҡзЎ…еҸҠеӨҡжҷ¶зЎ…дё»иҰҒз”ҹдә§ең°еҢәпјҢеҰӮеӣӣе·қзӯүең°еҸ‘еёғйҷҗз”өж”ҝзӯ–пјҢдјҒдёҡејҖе·ҘзҺҮж•ҙдҪ“дёӢиЎҢгҖӮе…¶дёӯпјҢ8жңҲеҸ—дә‘еҚ—ең°еҢәйҷҗз”өеҪұе“ҚеҸҠеӣӣе·қж–°з–Ҷзӯүең°еӨҚе·ҘиҠӮеҘҸзј“ж…ўпјҢе·ҘдёҡзЎ…еҸҠеӨҡжҷ¶зЎ…дјҒдёҡејҖе·ҘзҺҮеҲҶеҲ«дёә55.3%е’Ң70.4%пјҢиҫғ5жңҲеҲҶеҲ«еҮҸе°‘3.13дёӘзҷҫеҲҶзӮ№е’Ң26.66дёӘзҷҫеҲҶзӮ№гҖӮ10жңҲпјҢж–°з–Ҷең°еҢәз”ҹдә§йҖҗжӯҘжҒўеӨҚпјҢдјҒдёҡз”ҹдә§ж„Ҹж„ҝиҫғејәпјҢе·ҘдёҡзЎ…дјҒдёҡејҖе·ҘзҺҮжҸҗеҚҮиҮі66.23%пјҢиҫғ8жңҲзҺҜжҜ”еўһеҠ 10.93дёӘзҷҫеҲҶзӮ№пјӣеӨҡжҷ¶зЎ…дјҒдёҡејҖе·ҘзҺҮжҒўеӨҚиҮі86.85%пјҢиҫғ8жңҲеўһеҠ 16.45дёӘзҷҫеҲҶзӮ№гҖӮиҝӣе…Ҙ12жңҲпјҢйҡҸзқҖз–«жғ…йҳІжҺ§ж”ҝзӯ–ж”ҫе®ҪпјҢж–°еҶ з–«жғ…еҠ йҮҚпјҢдҪңдёҡдәәе‘ҳеҮҸе°‘пјҢеҸ еҠ иҘҝеҚ—ең°еҢәз”өд»·иҝӣдёҖжӯҘдёҠи°ғпјҢз”ҹдә§дјҒдёҡеҒңзӮүеўһеҠ пјҢе·ҘдёҡзЎ…дјҒдёҡејҖе·ҘзҺҮ继з»ӯдёӢж»‘2.39дёӘзҷҫеҲҶзӮ№пјҢиҫҫеҲ°52.96%пјӣеӨҡжҷ¶зЎ…дјҒдёҡејҖе·ҘзҺҮдёӢж»‘0.05дёӘзҷҫеҲҶзӮ№пјҢйҷҚиҮі85.91%пјҢиЎҢдёҡејҖе·ҘзҺҮж°ҙе№іж•ҙдҪ“иҫғй«ҳгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӨҡжҷ¶зЎ…иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

пјҲдәҢпјүеӨҡжҷ¶зЎ…еёӮеңәдҫӣйңҖеҒҸзҙ§пјҢдә§е“ҒиҝӣеҸЈйҮҸеӨ§е№…зј©еҮҸ

еӨҡжҷ¶зЎ…иЎҢдёҡдҫӣйңҖеҒҸзҙ§гҖӮ2018-2021е№ҙпјҢе…үдјҸиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪеӨҡжҷ¶зЎ…дә§йҮҸеҸҠиЎЁи§ӮйңҖжұӮйҮҸд№ҹжҢҒз»ӯеўһеҠ гҖӮд»Һдҫӣз»ҷз«ҜзңӢпјҢ2022е№ҙд»ҘжқҘпјҢеңЁе…үдјҸиЎҢдёҡй«ҳжҷҜж°”еҸ‘еұ•зҠ¶жҖҒдёӢпјҢеӨҡжҷ¶зЎ…з”ҹдә§дјҒдёҡдёҚж–ӯжү©еӨ§дә§иғҪпјҢдә§е“Ғдә§йҮҸд№ҹиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ2022е№ҙжҲ‘еӣҪзҙҜи®Ўз”ҹдә§еӨҡжҷ¶зЎ…81.1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ60.59%гҖӮеҲҶйҳ¶ж®өзңӢпјҢ2022е№ҙ1-6жңҲпјҢеҚҸй‘«гҖҒж–°зү№гҖҒж°ёзҘҘзӯүдјҒдёҡеӨҡжҷ¶зЎ…йЎ№зӣ®жҢҒз»ӯжҠ•дә§йҮҠж”ҫпјҢеӣҪеҶ…еӨҡжҷ¶зЎ…дә§йҮҸж•ҙдҪ“е‘Ҳеўһй•ҝжҖҒеҠҝгҖӮ2022е№ҙ7-8жңҲпјҢеӨҡжҷ¶зЎ…дә§йҮҸе‘ҲдёӢйҷҚжҖҒеҠҝгҖӮе…¶дёӯпјҢ7жңҲеҸ—ж–°з–ҶзӯүеӨҡ家硅ж–ҷеҺӮе•ҶзӘҒеҸ‘жЈҖдҝ®еҪұе“ҚпјҢжҲ‘еӣҪеӨҡжҷ¶зЎ…дә§йҮҸеҮәзҺ°дёӢж»‘пјӣ8жңҲиҷҪ然еӣҪеҶ…еӨҡ家йҷҶз»ӯеӨҚдә§пјҢдҪҶеҸ—й«ҳжё©е№Іж—ұеӨ©ж°”еҪұе“ҚпјҢиҘҝеҚ—ең°еҢәжһҜж°ҙжңҹжқҘдёҙпјҢеӣӣе·қзӯүең°еҸ‘еёғйҷҗз”өж”ҝзӯ–пјҢеҜјиҮҙж°ёзҘҘгҖҒеҚҸй‘«зӯүеӨҡжҷ¶зЎ…йҫҷеӨҙдјҒдёҡз”ҹдә§еҸ—еҲ°йҷҗеҲ¶пјҢеӨҡжҷ¶зЎ…дә§йҮҸеҶҚж¬ЎдёӢж»‘гҖӮеҗҺжңҹпјҢйҡҸзқҖй«ҳжё©еӨ©ж°”еҪұе“ҚйҖҗжёҗж¶Ҳж•ЈеҸ еҠ ж–°еўһдә§иғҪйҖҗжӯҘжҠ•дә§иҝҗиЎҢпјҢеӨҡжҷ¶зЎ…дә§йҮҸйҖҗжӯҘеўһеҠ гҖӮд»ҺйңҖжұӮз«ҜзңӢпјҢеңЁе…үдјҸиЈ…жңәйҮҸеӨ§е№…еўһеҠ дёӢпјҢеӨҡжҷ¶зЎ…иЎЁи§ӮйңҖжұӮйҮҸжҸҗеҚҮиҮі88.78дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ45.83%пјҢиЎҢдёҡж•ҙдҪ“дҫӣйңҖеҒҸзҙ§пјҢд»ҚйңҖд»Һжө·еӨ–иҝӣеҸЈд»ҘејҘиЎҘеӣҪеҶ…еёӮеңәз”ҹдә§йңҖжұӮгҖӮ

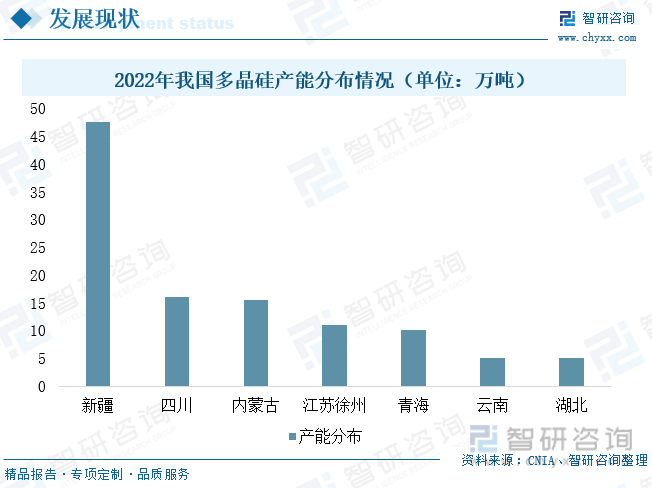

д»Һдә§иғҪеҲҶеёғжғ…еҶөзңӢпјҢе…ЁзҗғеӨҡжҷ¶зЎ…дә§иғҪдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪпјҢ2022е№ҙжҲ‘еӣҪеӨҡжҷ¶зЎ…дә§иғҪеҚ жҜ”й«ҳиҫҫ88.52%гҖӮд»ҺеӣҪеҶ…еҲҶеёғзңӢпјҢжҲ‘еӣҪеӨҡжҷ¶зЎ…дә§иғҪдё»иҰҒйӣҶдёӯеңЁж–°з–ҶгҖҒеҶ…и’ҷеҸӨгҖҒеӣӣе·қзӯүз”өеҠӣиө„жәҗиҫғдёәдё°еҜҢең°еҢәгҖӮжҚ®дёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡзЎ…дёҡеҲҶдјҡж•°жҚ®з»ҹи®ЎпјҢжҲӘжӯўеҲ°2022е№ҙеә•пјҢжҲ‘еӣҪеӨҡжҷ¶зЎ…дә§иғҪе°ҶиҫҫеҲ°120.3дёҮеҗЁгҖӮе…¶дёӯпјҢж–°з–Ҷең°еҢәеӨҡжҷ¶зЎ…дә§иғҪзәҰдёә47.5дёҮеҗЁпјҢеӣӣе·қең°еҢәеӨҡжҷ¶зЎ…дә§иғҪзәҰдёә16дёҮеҗЁпјҢеҶ…и’ҷеҸӨең°еҢәе»әжҲҗдә§иғҪ15.4дёҮеҗЁпјҢдә§иғҪеҲҶеёғдёҚеқҮиЎЎпјҢе‘ҲвҖңиҘҝеӨҡдёңе°‘вҖқеҲҶеёғж јеұҖгҖӮ

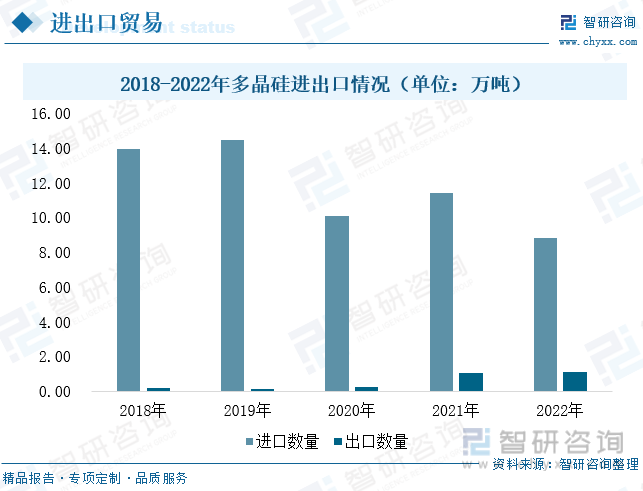

йҡҸзқҖеӨҡжҷ¶зЎ…з”ҹдә§дјҒдёҡдә§иғҪ规模дёҚж–ӯжү©еӨ§пјҢ2018-2022е№ҙжҲ‘еӣҪеӨҡжҷ¶зЎ…иҝӣеҸЈж•°йҮҸж•ҙдҪ“е‘ҲдёӢйҷҚжҖҒеҠҝпјҢеӨҡжҷ¶зЎ…еҮәеҸЈйҮҸе‘ҲдёҠж¶ЁжҖҒеҠҝгҖӮ2022е№ҙжҲ‘еӣҪиҝӣеҸЈеӨҡжҷ¶зЎ…8.8дёҮеҗЁпјҢиҫғ2021е№ҙдёӢйҷҚ22.9%гҖӮеҲҶеӯЈеәҰзңӢпјҢ2022е№ҙдёҖеӯЈеәҰпјҢеӨҡжҷ¶зЎ…иҝӣеҸЈйҮҸе‘Ҳе…ҲеҚҮеҗҺйҷҚжҖҒеҠҝгҖӮе…¶дёӯпјҢ2жңҲеҸ—жҳҘиҠӮеҒҮжңҹеҪұе“ҚпјҢиЎҢдёҡдёӢжёёеӨҚе·ҘеӨҚдә§пјҢеӨҡжҷ¶зЎ…дә§е“ҒйңҖжұӮдёҠж¶ЁпјҢдә§е“ҒиҝӣеҸЈйҮҸдёҠж¶Ё8%пјҢиҝӣеҸЈд»·ж јеӨ§е№…жҸҗеҚҮ206.6%гҖӮ3жңҲд»ҪпјҢеҸ—еӨҡең°з–«жғ…еҸҠдҝ„д№ҢеҶІзӘҒеҪұе“ҚпјҢиЎҢдёҡдёӢжёёйңҖжұӮзӣёеҜ№еҮҸе°‘пјҢдә§е“ҒиҝӣеҸЈйҮҸйҡҸд№ӢдёӢйҷҚ30.3%пјҢиҝӣеҸЈйҮ‘йўқд»Қз»ҙжҢҒ78.4%зҡ„еўһйҖҹдёҠж¶ЁгҖӮ2022е№ҙдәҢеӯЈеәҰпјҢйҡҸзқҖдёҠжө·зӯүең°еӨҚе·ҘеӨҚдә§пјҢеӨҡжҷ¶зЎ…дёӢжёёйңҖжұӮйҮҸйҖҗжӯҘеўһеҠ пјҢдә§е“ҒиҝӣеҸЈйҮҸж•ҙдҪ“е‘ҲдёҠж¶ЁжҖҒеҠҝгҖӮ2022е№ҙ6жңҲпјҢжҲ‘еӣҪиҝӣеҸЈеӨҡжҷ¶зЎ…7126еҗЁпјҢиҫғ4жңҲд»Ҫзҡ„5222еҗЁзҺҜжҜ”еўһй•ҝ36.46%гҖӮдёүеӯЈеәҰпјҢеӨҡжҷ¶зЎ…иҝӣеҸЈж•°йҮҸиҫғдәҢеӯЈеәҰдёҠж¶Ё13.09%гҖӮе…¶дёӯпјҢеҸ—й«ҳжё©еӨ©ж°”зӯүеӣ зҙ еҪұе“ҚпјҢ8жңҲеӨҡжҷ¶зЎ…дә§йҮҸеўһй•ҝдёҚеҸҠйў„жңҹпјҢйғЁеҲҶдёӢжёёе…үдјҸдјҒдёҡдёәдҝқйҡңеҺҹжқҗж–ҷе……и¶іпјҢиҪ¬еҗ‘еўһеҠ еӨҡжҷ¶зЎ…иҝӣеҸЈгҖӮ8жңҲд»ҪиҝӣеҸЈеӨҡжҷ¶зЎ…ж•°йҮҸиҫҫеҲ°9068еҗЁпјҢиҫғ4жңҲд»Ҫеўһй•ҝ73.65%гҖӮиҝӣе…ҘеӣӣеӯЈеәҰпјҢйҡҸзқҖж–°еўһдә§иғҪйЎ№зӣ®зӣёз»§жҠ•дә§пјҢеҸ еҠ еӣҪеҶ…з–«жғ…еҠ йҮҚпјҢдёӢжёёдјҒдёҡж”ҫеҒҮеҒңдә§жғ…еҶөиҫғеӨҡпјҢиЎҢдёҡйңҖжұӮзӣёеҜ№еҮҸе°‘пјҢеӣҪеҶ…еӨҡжҷ¶зЎ…еҮәзҺ°дҫӣеӨ§дәҺжұӮзҺ°иұЎпјҢдә§е“ҒиҝӣеҸЈйңҖжұӮеҮҸе°‘гҖӮ

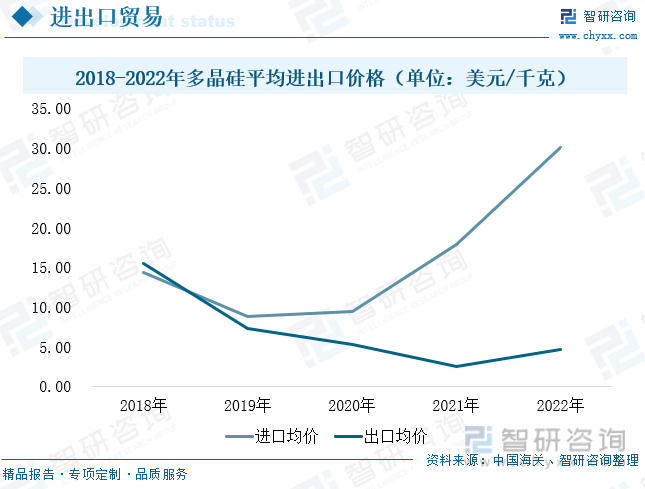

д»ҺеӨҡжҷ¶зЎ…е№іеқҮиҝӣеҮәеҸЈд»·ж јзңӢпјҢеӨҡжҷ¶зЎ…иҝӣеҸЈд»·ж јй«ҳдәҺеҮәеҸЈд»·ж јгҖӮе…¶дёӯпјҢ2018-2020е№ҙпјҢжҲ‘еӣҪеӨҡжҷ¶зЎ…е№іеқҮиҝӣеҸЈд»·ж је‘ҲдёӢж»‘жҖҒеҠҝпјӣ2021-2022е№ҙпјҢвҖңеҚҒеӣӣдә”вҖқ规еҲ’еҸ‘еёғеҗҺпјҢе…үдјҸзӯүж–°иғҪжәҗдә§дёҡйЈһйҖҹеҸ‘еұ•пјҢеӨҡжҷ¶зЎ…йңҖжұӮйҮҸеӨ§е№…еўһеҠ пјҢдә§е“Ғе№іеқҮиҝӣеҸЈд»·ж јд№ҹеӨ§е№…дёҠж¶ЁгҖӮ2022е№ҙжҲ‘еӣҪеӨҡжҷ¶зЎ…е№іеқҮиҝӣеҸЈеқҮд»·дёә30.12зҫҺе…ғ/еҚғе…ӢпјҢиҫғ2021е№ҙдёҠж¶Ё68.56%гҖӮиҝӣеҸЈеүҚеҚҒең°еҢәдёӯпјҢд»ҺзҫҺеӣҪиҝӣеҸЈзҡ„еӨҡжҷ¶зЎ…дә§е“Ғд»·ж јжңҖй«ҳпјҢиҝӣеҸЈд»·ж јиҫҫеҲ°36.9зҫҺе…ғ/еҚғе…ӢпјҢиҫғз»јеҗҲе№іеқҮиҝӣеҸЈеқҮд»·еўһй•ҝ22.51%пјӣзӣёеҜ№жқҘиҜҙд»ҺдёӯеӣҪеҸ°ж№ҫең°еҢәиҝӣеҸЈзҡ„еӨҡжҷ¶зЎ…д»·ж јиҫғдҪҺпјҢиҝӣеҸЈд»·ж јзәҰ20.59зҫҺе…ғ/еҚғе…ӢпјҢиҫғз»јеҗҲе№іеқҮиҝӣеҸЈеқҮд»·еҮҸе°‘31.62%гҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪеӨҡжҷ¶зЎ…дә§иғҪдёҚж–ӯжү©еӨ§пјҢ2022е№ҙжҲ‘еӣҪеӨҡжҷ¶зЎ…еҮәеҸЈеқҮд»·д№ҹйҡҸд№ӢеўһеҠ гҖӮ2022е№ҙе…ЁеӣҪеӨҡжҷ¶зЎ…еҮәеҸЈеқҮд»·дёә4.62зҫҺе…ғ/еҚғе…ӢпјҢиҫғ2021е№ҙеҗҢжҜ”еўһй•ҝ89.11%пјҢеҮәеҸЈеӨҡжҷ¶зЎ…е“ҒиҙЁжҸҗй«ҳгҖӮе…¶дёӯпјҢеҮәеҸЈеҲ°и¶ҠеҚ—зҡ„еӨҡжҷ¶зЎ…д»·ж јй«ҳиҫҫ36.84зҫҺе…ғ/еҚғе…ӢпјҢиҝңй«ҳдәҺе…¶д»–еҮәеҸЈең°еҢәгҖӮ

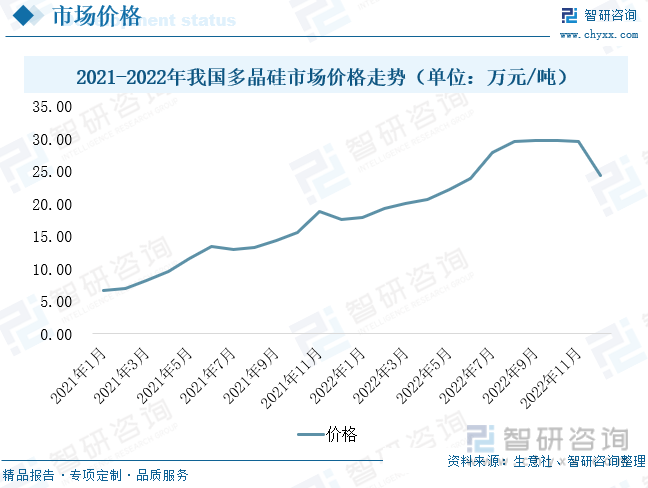

2022е№ҙпјҢеӨҡжҷ¶зЎ…еёӮеңәд»·ж јеӨ§иҮҙеҸҜд»ҘеҲҶдёә3дёӘйҳ¶ж®өгҖӮ第дёҖйҳ¶ж®өдёә2022е№ҙ1-8жңҲпјҢиҜҘйҳ¶ж®өе…үдјҸдә§дёҡй“ҫж•ҙдҪ“иЎЁзҺ°ејәеҠҝпјҢиЎҢдёҡе‘ҲдҫӣдёҚеә”жұӮзҠ¶жҖҒпјҢеӨҡжҷ¶зЎ…з”ҹдә§дјҒдёҡејҖе·ҘзҺҮжҢҒз»ӯжҸҗеҚҮгҖӮеҗҢж—¶пјҢеҸ—дҝ„д№ҢеҶІзӘҒеҜјиҮҙеӣҪйҷ…иғҪжәҗд»·ж јеӨ§ж¶ЁпјҢеёҰеҠЁиҝӣеҸЈзЎ…ж–ҷй«ҳдҪҚиҝҗиЎҢпјҢеҸ еҠ дёӘеҲ«з”ҹдә§дјҒдёҡеҲҶзәҝеҮҸдә§жЈҖдҝ®пјҢеӨҡжҷ¶зЎ…дҫӣеә”з«Ҝж–°еўһдә§иғҪдёҚеҸҠйў„жңҹпјҢеӨҡжҷ¶зЎ…еёӮеңәд»·ж јжҢҒз»ӯдёҠж¶ЁгҖӮд»Һ1жңҲд»Ҫе№іеқҮд»·ж јзҡ„17.93дёҮе…ғ/еҗЁеўһеҠ еҲ°8жңҲд»Ҫ29.5дёҮе…ғ/еҗЁпјҢдёӘеҲ«з”ҹдә§е•ҶжҠҘд»·и¶…иҝҮ30дёҮе…ғ/еҗЁпјҢжңҹеҶ…ж¶Ёе№…иҫҫеҲ°64.56%гҖӮ第дәҢйҳ¶ж®өдёә2022е№ҙ9-11жңҲпјҢиҜҘйҳ¶ж®өеӨҡжҷ¶зЎ…еёӮеңәд»·ж је‘ҲзҺ°й«ҳдҪҚз»ҙзЁізҠ¶жҖҒпјҢе№іеқҮд»·ж ј29.6дёҮе…ғ/еҗЁе·ҰеҸігҖӮиҝӣе…Ҙ9жңҲд»ҘжқҘпјҢе…үдјҸиЎҢдёҡз»ҙжҢҒй«ҳжҷҜж°”зҠ¶жҖҒпјҢеӨҡжҷ¶зЎ…дјҒдёҡз”ҹдә§з§ҜжһҒжҖ§з»§з»ӯеўһеҠ пјҢдјҙйҡҸжЈҖдҝ®дјҒдёҡйҷҶз»ӯжҒўеӨҚз”ҹдә§пјҢеӨҡжҷ¶зЎ…дҫӣеә”йҮҸжҳҺжҳҫеўһеҠ пјҢеңЁиЎҢдёҡдҫӣйңҖдёӨж—әзҠ¶жҖҒдёӢпјҢеӨҡжҷ¶зЎ…еёӮеңәд»·ж јз»ҙжҢҒй«ҳдҪҚиҝҗиЎҢгҖӮ第дёүйҳ¶ж®өдёә2022е№ҙ12жңҲпјҢиҜҘйҳ¶ж®өеӨҡжҷ¶зЎ…еёӮеңәд»·ж је‘ҲдёӢиЎҢжҖҒеҠҝгҖӮеӨҡжҷ¶зЎ…еёӮеңәд»·ж јд»ҺжңҲеҲқзҡ„29.5дёҮе…ғ/еҗЁдёӢйҷҚиҮіжңҲжң«зҡ„24.27дёҮе…ғ/еҗЁпјҢжңҲеәҰи·Ңе№…иҫҫеҲ°17.73%гҖӮ12жңҲд»ҪеӨҡжҷ¶зЎ…еёӮеңәд»·ж јдёӢи°ғзҡ„дё»иҰҒеҺҹеӣ жҳҜз”ҹдә§дјҒдёҡж–°еўһдә§иғҪйҷҶз»ӯжҠ•дә§пјҢйҫҷеӨҙдјҒдёҡеҠ еӨ§з”ҹдә§еҠӣеәҰпјҢеӨҡжҷ¶зЎ…дә§е“Ғдҫӣеә”йҮҸиҫғ11жңҲжңүжүҖжҸҗеҚҮпјӣиҖҢйңҖжұӮз«ҜпјҢиҝӣе…ҘеҶ¬еӯЈиЎҢдёҡдёӢжёёйңҖжұӮеҒҸејұгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢдә§е“Ғдҫӣз»ҷеӨ§дәҺйңҖжұӮпјҢеӨҡжҷ¶зЎ…еёӮеңәд»·ж јдёӢиЎҢпјҢзҺҜжҜ”дёӢйҷҚ17.73%пјҢдҪҶеҗҢжҜ”д»Қ然еўһй•ҝ37.75%пјҢеёӮеңәд»·ж јж•ҙдҪ“д»ҚеӨ„дәҺй«ҳдҪҚиҝҗиЎҢгҖӮ

пјҲдёүпјүе…үдјҸиЈ…жңәйҮҸд»Қз»ҙжҢҒй«ҳеўһй•ҝжҖҒеҠҝпјҢжңүжңӣ继з»ӯжӢүеҠЁеӨҡжҷ¶зЎ…йңҖжұӮдёҠж¶Ё

еңЁеӣҪ家еӨ§еҠӣжҺЁе№ҝеҸ‘еұ•е…үдјҸиЎҢдёҡдёӢпјҢжҲ‘еӣҪе…үдјҸиЈ…жңәе®№йҮҸжҢҒз»ӯеўһеҠ гҖӮ2022е№ҙпјҢжҲ‘еӣҪж–°еўһе…үдјҸиЈ…жңәе®№йҮҸ0.87дәҝеҚғз“ҰгҖӮе…¶дёӯпјҢйҡҸзқҖвҖңж•ҙеҺҝжҺЁиҝӣвҖқйЎ№зӣ®дёҚж–ӯеҠ йҖҹпјҢеҲҶеёғејҸе…үдјҸйҰ–ж¬Ўе®һзҺ°еҜ№йӣҶдёӯејҸе…үдјҸиө¶и¶…пјҢж–°еўһеҲҶеёғејҸе…үдјҸеҚ е…үдјҸж–°еўһиЈ…жңәйҮҸзҡ„68%пјҢйӣҶдёӯејҸе…үдјҸд»…еҚ 32%гҖӮжҲӘжӯўеҲ°2022е№ҙеә•пјҢжҲ‘еӣҪе…үдјҸзҙҜи®ЎиЈ…жңәе®№йҮҸиҫҫеҲ°3.93дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ28%гҖӮжңӘжқҘпјҢйҡҸзқҖвҖңж•ҙеҺҝжҺЁиҝӣвҖқеҲҶеёғејҸе…үдјҸйЎ№зӣ®дёҚж–ӯеҠ йҖҹпјҢеҸ еҠ д»ҘжІҷжј гҖҒжҲҲеЈҒгҖҒиҚ’жј ең°еҢәдёәдё»зҡ„еӨ§еһӢйӣҶдёӯејҸе…үдјҸз”өз«ҷйЎ№зӣ®жҢҒз»ӯжҺЁиҝӣпјҢе…үдјҸиЎҢдёҡиЈ…жңәйҮҸе°Ҷ延з»ӯй«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮйҡҸзқҖе…үдјҸиЈ…жңәйңҖжұӮдёҚж–ӯжҸҗй«ҳпјҢжңүжңӣ继з»ӯжӢүеҠЁеӨҡжҷ¶зЎ…дә§е“ҒйңҖжұӮдёҠж¶ЁгҖӮ

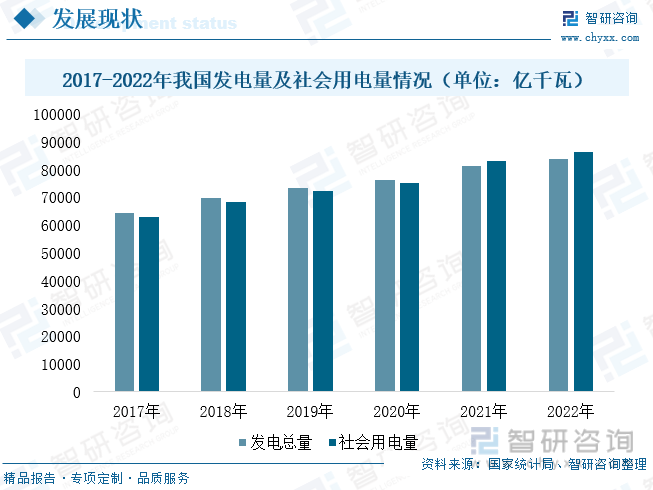

2022е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺйҖҗжӯҘжҒўеӨҚеҸҠеӨҸеӯЈзҪ•и§ҒжҢҒз»ӯжҖ§й«ҳжё©еёҰжқҘзҡ„еҹҺд№Ўеұ…ж°‘з”Ёз”өйңҖжұӮдёҠж¶ЁгҖӮеҸ‘з”өз«ҜпјҢеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өйҮҸйҰ–ж¬Ўи¶…иҝҮдј з»ҹиғҪжәҗеҸ‘з”өйҮҸгҖӮе…¶дёӯпјҢе…үдјҸж–°еўһиЈ…жңәеҲӣеҺҶеҸІж–°й«ҳгҖӮ2022е№ҙе…ЁзӨҫдјҡз”Ёз”өйҮҸ86372дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ3.6%гҖӮе…¶дёӯпјҢеҹҺд№Ўеұ…ж°‘з”ҹжҙ»з”Ёз”ө13366дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ13.8%пјҢеёҰеҠЁе…ЁзӨҫдјҡз”Ёз”өйңҖжұӮдёҠж¶ЁгҖӮ2022е№ҙе…ЁеҸЈеҫ„еҸ‘з”өйҮҸзҙҜи®Ў83886.3дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ3.41%гҖӮж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪз”Ёз”өйңҖжұӮеӨ§дәҺеҸ‘з”өйҮҸпјҢз”өзҪ‘е·ҘзЁӢе»әи®ҫжҠ•иө„еҠӣеәҰеҠ еӨ§гҖӮеңЁвҖңеҸҢзўівҖқжҲҳз•ҘеҸҠвҖңж–°еһӢз”өеҠӣзі»з»ҹвҖқзӣёе…іж”ҝзӯ–жҺЁиҝӣдёӢпјҢе…үдјҸиЈ…жңәйҮҸе°ҶиҝӣдёҖжӯҘеўһеҠ гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӨҡжҷ¶зЎ…иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪеӨҡжҷ¶зЎ…иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪеӨҡжҷ¶зЎ…иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«еӣҪйҷ…еӨҡжҷ¶зЎ…йҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢеӣҪеҶ…еӨҡжҷ¶зЎ…йҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢеӨҡжҷ¶зЎ…дә§дёҡзҡ„жҠ•иө„дёҺеүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ