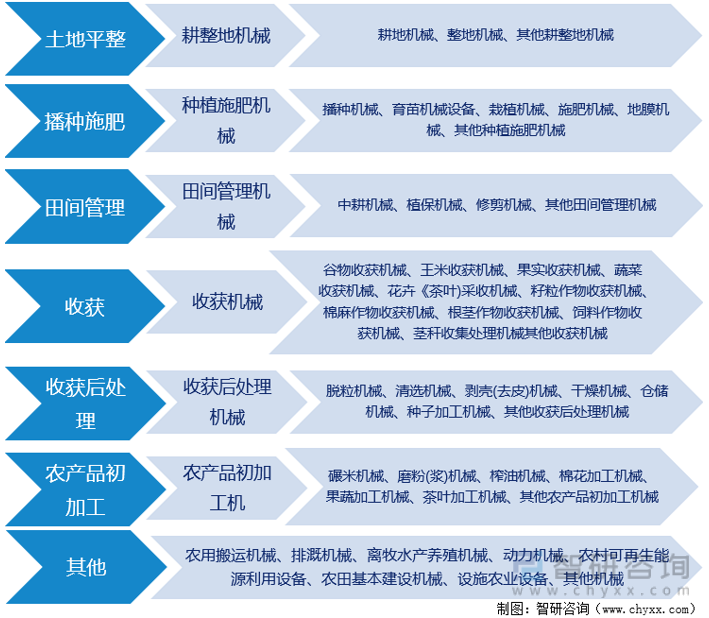

дёҖгҖҒеҶңдёҡжңәжў°иЎҢдёҡжҰӮеҶө

1гҖҒеҶңдёҡжңәжў°иЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

еҶңдёҡжңәжў°жҳҜжҢҮеңЁдҪңзү©з§ҚжӨҚдёҡе’Ңз•ңзү§дёҡз”ҹдә§иҝҮзЁӢдёӯпјҢд»ҘеҸҠеҶңгҖҒз•ңдә§е“ҒеҲқеҠ е·Ҙе’ҢеӨ„зҗҶиҝҮзЁӢдёӯжүҖдҪҝз”Ёзҡ„еҗ„з§Қжңәжў°гҖӮеҶңдёҡжңәжў°еҢ–жҳҜеә”з”ЁеҶңдёҡжңәжў°д»ЈжӣҝдәәеҠӣгҖҒз•ңеҠӣиҝӣиЎҢеҶңдёҡз”ҹдә§зҡ„з»ҸжөҺиҝҮзЁӢпјҢжҳҜжҸҗй«ҳеҶңдёҡз”ҹдә§ж•ҲзҺҮгҖҒеңҹең°дә§еҮәзҺҮе’Ңиө„жәҗеҲ©з”ЁзҺҮпјҢйҷҚдҪҺеҶңдёҡз”ҹдә§жҲҗжң¬пјҢжҠ—еҫЎиҮӘ然зҒҫе®іе’ҢжҢҒз»ӯгҖҒеҗҲзҗҶеҲ©з”ЁеҶңдёҡиө„жәҗзҡ„йҮҚиҰҒжүӢж®өгҖӮ

еҶңдёҡжңәжў°еӨ§йғЁеҲҶжҳҜж №жҚ®еҶңдёҡзҡ„зү№зӮ№е’Ңеҗ„йЎ№дҪңдёҡзҡ„зү№ж®ҠиҰҒжұӮиҖҢдё“й—Ёи®ҫи®ЎеҲ¶йҖ зҡ„,жҢүз…§е…¶з”ЁйҖ”дё»иҰҒеҸҜеҲҶдёәиҖ•ж•ҙең°жңәжў°гҖҒз§ҚжӨҚж–ҪиӮҘжңәжў°гҖҒз”°й—ҙз®ЎзҗҶжңәжў°гҖҒ收иҺ·жңәжў°гҖҒ收иҺ·еҗҺеӨ„зҗҶжңәжў°гҖҒеҶңдә§е“ҒеҲқеҠ е·Ҙжңәжў°зӯүз§Қзұ»гҖӮ

еҶңдёҡжңәжў°иЎҢдёҡеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

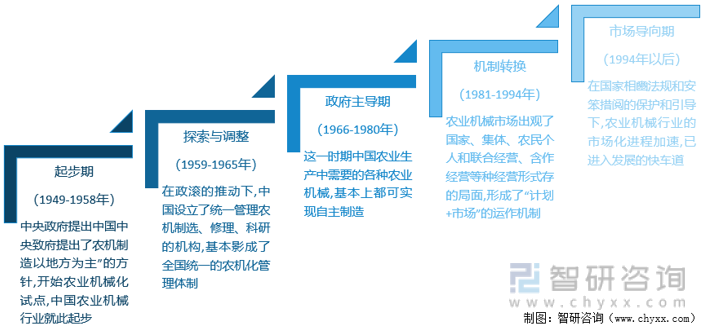

2гҖҒеҶңдёҡжңәжў°иЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

еҶңдёҡжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•жҳҜдј з»ҹеҶңдёҡеҗ‘зҺ°д»ЈеҶңдёҡиҝӣеҢ–зҡ„йҮҚиҰҒж Үеҝ—пјҢдёӯеӣҪеҶңдёҡжңәжў°иЎҢдёҡз”ұиө·жӯҘеҲ°зҺ°еңЁеҸҜеӨ§иҮҙеҲ’еҲҶдёәдә”дёӘеҸ‘еұ•йҳ¶ж®өпјҡ

жҲ‘еӣҪеҶңдёҡжңәжў°иЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

иө·жӯҘжңҹпјҲ1949е№ҙ-1958е№ҙпјүпјҡж–°дёӯеӣҪе»әз«Ӣд№ӢеҲқпјҢеҶңдёҡжңәжў°зҡ„е·ҘдёҡеҹәзЎҖиҝҳзӣёеҪ“и–„ејұпјҢе…ЁеӣҪеҶңдёҡжңәжў°иЈ…еӨҮжҖ»еҠЁеҠӣд»…жңү8дёҮеҚғз“Ұе·ҰеҸіпјҢеҶңз”ЁжӢ–жӢүжңәж•°йҮҸзәҰдёәдёҖзҷҫеӨҡеҸ°пјҢе…¶д»–еӨ§еһӢеҶңдёҡжңәжў°жӣҙдёәзјәд№ҸпјҢеҰӮе…ЁиҮӘеҠЁзҺүзұіи„ұзІ’жңәгҖҒеҶңз”ЁиҪҪйҮҚжұҪиҪҰзӯүжңәжў°еҮ д№Һдёәйӣ¶гҖӮ

жҺўзҙўдёҺи°ғж•ҙжңҹпјҲ1959е№ҙ-1965е№ҙпјүпјҡиҝҷжңҹй—ҙпјҢдёӯеӣҪж”ҝеәңеҜ№еҶңдёҡжңәжў°е·Ҙдёҡзҡ„жҠ•иө„и¶…иҝҮдәҶ20дәҝе…ғпјҢдёӯеӣҪ第дёҖжӢ–жӢүжңәеҲ¶йҖ еҺӮгҖҒеӨ©жҙҘжӢ–жӢүжңәеҲ¶йҖ еҺӮзӯүдёҖжү№еҶңжңәеҲ¶йҖ йӘЁе№ІдјҒдёҡйҷҶз»ӯжҠ•дә§гҖӮ

ж”ҝеәңдё»еҜјжңҹпјҲ1966е№ҙ~1980е№ҙпјүпјҡж–°е»әеҶңдёҡжңәжў°еҲ¶йҖ гҖҒй…Қ件з”ҹдә§дјҒдёҡпјҢеҹәжң¬дёҠе»әжҲҗеҶңдёҡжңәжў°еҲ¶йҖ гҖҒз»ҙдҝ®гҖҒй…Қ件з”ҹдә§дёҺеёӮеңәйңҖжұӮеӨ§иҮҙеҢ№й…ҚгҖҒй—Ёзұ»жҜ”иҫғйҪҗе…Ёзҡ„еҶңдёҡжңәжў°е·ҘдёҡдҪ“зі»гҖӮдёӯеӣҪеҶңдёҡз”ҹдә§дёӯйңҖиҰҒзҡ„еҗ„з§ҚеҶңдёҡжңәжў°пјҢеҹәжң¬дёҠйғҪеҸҜе®һзҺ°иҮӘдё»еҲ¶йҖ гҖӮ

жңәеҲ¶иҪ¬жҚўжңҹпјҲ1981-1994е№ҙпјүпјҡеҶңж°‘иҮӘдё»иҙӯд№°гҖҒжӢҘжңүе’Ңз»ҸиҗҘеҶңдёҡжңәжў°пјҢеҶңж°‘йҖҗжӯҘжҲҗдёәеҶңжңәеҢ–жҠ•иө„гҖҒз»ҸиҗҘзҡ„дё»дҪ“гҖӮ

еёӮеңәеҜјеҗ‘жңҹпјҲ1994е№ҙд»ҘеҗҺпјүпјҡеҶңдёҡжңәжў°иЎҢдёҡиҝӣе…ҘдәҶд»ҘеёӮеңәдёәеҜјеҗ‘зҡ„еҸ‘еұ•йҳ¶ж®өпјҢзӣёе…іеҲ¶йҖ дјҒдёҡд»ҺеҶңдёҡжңәжў°дә§е“Ғзҡ„з”ҹдә§гҖҒй”Җе”®еҲ°дҪҝз”Ёзҡ„еҗ„дёӘзҺҜиҠӮйғҪеңЁеҸӮдёҺзқҖеёӮеңәз«һдәүпјҢд»ҺжңҖеҲқзҡ„д»·ж јеұӮйқўйҖҗжёҗеҗ‘иҙЁйҮҸгҖҒжңҚеҠЎзӯүж–№йқўеҸ‘еұ•гҖӮйҖҗжёҗеҚҮжё©зҡ„еёӮеңәз«һдәүдҝғдҪҝеҶңдёҡжңәжў°дә§е“Ғд»·ж јдёӢи°ғпјҢйҷҚдҪҺдәҶеҶңж°‘зҡ„иҙӯд№°жҲҗжң¬пјҢеҗҢж—¶дҝғиҝӣдәҶдјҒдёҡй—ҙзҡ„收并иҙӯйҮҚз»„пјҢеҪўжҲҗдәҶдёҖжӢ–йӣҶеӣўзӯүеӨ§еһӢеҶңжңәдјҒдёҡйӣҶеӣўгҖӮ

2020е№ҙд»ҘжқҘеңЁеӣҪ家йҮҚи§ҶгҖҒејәи°ғеҶңдёҡз”ҹдә§е’ҢзІ®йЈҹе®үе…Ёзҡ„иғҢжҷҜдёӢпјҢеҶңжңәиЎҢдёҡеҮәзҺ°иҫғеӨ§еўһй•ҝпјҢжҲ‘еӣҪеҶңжңәеёӮеңәе°Ҷ继з»ӯеҗ‘з»“жһ„жҖ§и°ғж•ҙиҝҲиҝӣгҖӮ

3гҖҒеҶңдёҡжңәжў°иЎҢдёҡе•ҶдёҡжЁЎејҸ

пјҲ1пјүзӣҲеҲ©жЁЎејҸ

еҶңдёҡжңәжў°иЎҢдёҡдјҒдёҡдё»иҰҒйҖҡиҝҮеҗ‘дёӢжёёз»Ҹй”Җе•ҶжҸҗдҫӣеҶңжңәиЈ…еӨҮгҖҒй…Қ件е’ҢжңҚеҠЎпјҢд»ҘеҸҠеҗ‘иҙёжҳ“е•ҶзӣҙжҺҘй”Җе”®еҶңжңәдә§е“Ғе®һзҺ°ж”¶е…Ҙе’ҢеҲ©ж¶ҰгҖӮ

пјҲ2пјүйҮҮиҙӯжЁЎејҸ

1пјүйҖҡз”Ёйӣ¶йғЁд»¶зҡ„йҮҮиҙӯжЁЎејҸ

йҖҡз”Ёйӣ¶йғЁд»¶дё»иҰҒеҢ…жӢ¬жҹҙжІ№еҸ‘еҠЁжңәгҖҒеҸҳйҖҹз®ұгҖҒж¶ІеҺӢдј еҠЁиЈ…зҪ®гҖҒеұҘеёҰзӯүеӣӣеӨ§йғЁд»¶пјӣд»ҘеҸҠй“ёй“Ғ件гҖҒй’Јз„Ҡ件гҖҒ铸钢件еҸҠдә”йҮ‘зұ»ж ҮеҮҶ件зӯүгҖӮеҶңдёҡжңәжў°иЎҢдёҡдјҒдёҡз”ҹдә§йғЁе°Ҷи®ЎеҲ’з”ҹдә§ж•°йҮҸеҪ•е…Ҙзі»з»ҹеҗҺпјҢзі»з»ҹдјҡж №жҚ®е·Іи®ҫзҪ®еҘҪзҡ„зү©ж–ҷжё…еҚ•з”ҹжҲҗжүҖйңҖзҡ„зү©ж–ҷйҮҮиҙӯйҮҸгҖӮйҮҮиҙӯйғЁж №жҚ®зі»з»ҹз”ҹжҲҗзҡ„зү©ж–ҷйҮҮиҙӯйҮҸеҜ№жҜҸ家дҫӣеә”е•Ҷзҡ„дҫӣиҙ§йҮҸиҝӣиЎҢи°ғж•ҙеҲҶй…ҚеҗҺеҗ‘дҫӣеә”е•ҶеҸ‘еҮәйҮҮиҙӯи®ўеҚ•пјҢдҫӣеә”е•ҶйҖҡиҝҮERPдҝЎжҒҜзі»з»ҹжҺҘ收订еҚ•е№¶зЎ®и®ӨеҗҺз»„з»Үз”ҹдә§е№¶иҝӣиЎҢйҖҒиҙ§гҖӮе“Ғз®ЎйғЁеҜ№зү©ж–ҷиҝӣиЎҢжЈҖйӘҢеҗҲж јеҗҺе…Ҙеә“пјҢд»“еә“дәәе‘ҳеҗ‘дҫӣеә”е•ҶеҮәе…·е…Ҙеә“еҚ•пјҢз”ұдҫӣеә”е•Ҷж №жҚ®е…Ҙеә“еҚ•ејҖе…·еҸ‘зҘЁеҗҺпјҢдјҒдёҡиҙўеҠЎйғЁиҝӣиЎҢд»ҳж¬ҫгҖӮ

2пјүеӨ–еҚҸ件зҡ„йҮҮиҙӯжЁЎејҸ

еӨ§йғЁеҲҶеҶңдёҡжңәжў°иЎҢдёҡдјҒдёҡеңЁдҝқз•ҷиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж ёеҝғйғЁд»¶иҮӘеҲ¶еҺҹеҲҷдёӢпјҢе°Ҷй’Јз„Ҡ件гҖҒйҮ‘еҠ е·Ҙ件зӯүе®ҡеҲ¶д»¶дәӨз”ұеӨ–еҚҸеҺӮе•Ҷз”ҹдә§гҖӮзӣ®еүҚеӨ–еҚҸеҠ е·ҘжЁЎејҸеҢ…жӢ¬дёӨз§ҚеҪўејҸпјҡв‘ еӨ–еҚҸеҺӮе•ҶжҢүз…§еҶңдёҡжңәжў°иЎҢдёҡдјҒдёҡжҸҗдҫӣзҡ„и®ҫи®Ўеӣҫзәёе’Ңе·ҘиүәиҰҒжұӮе®ҡеҲ¶з”ҹдә§гҖӮдјҒдёҡйҖүжӢ©еҗҲж јзҡ„еӨ–еҚҸеҺӮе•ҶеҗҺпјҢз”ұе…¶йҮҮиҙӯеҺҹжқҗж–ҷгҖҒз»„з»Үдәәе‘ҳе®ҢжҲҗзӣёе…іеӨ–еҚҸйӣ¶йғЁд»¶зҡ„еҠ е·Ҙпјӣв‘ЎеҜ№дәҺжҢҜеҠЁзӯӣеўҷжқҝгҖҒеүІеҸ°еўҷжқҝгҖҒеӨ§зІ®з®ұжқҝжқҗзӯүеҜ№еҲҮеүІе·ҘиүәиҰҒжұӮиҫғй«ҳзҡ„йӣ¶йғЁд»¶пјҢ

з”ұеҶңдёҡжңәжў°иЎҢдёҡдјҒдёҡиҙӯд№°й’ўжқҗ并еҲҮеүІеҠ е·ҘеҗҺпјҢз”ұеӨ–еҚҸеҺӮ家жҢүз…§дјҒдёҡжҸҗдҫӣзҡ„и®ҫи®Ўеӣҫзәёе’Ңе·ҘиүәиҰҒжұӮиҝӣиЎҢеҠ е·ҘгҖӮ

пјҲ3пјүз”ҹдә§жЁЎејҸ

еҶңдёҡжңәжў°з”ҹдә§е…·жңүиҫғејәзҡ„еӯЈиҠӮжҖ§пјҢдёәдҝқиҜҒй”Җе”®ж—әеӯЈдҫӣиҙ§зҡ„еҸҠж—¶жҖ§пјҢеҶңдёҡжңәжў°иЎҢдёҡдјҒдёҡеңЁйҮҮеҸ–д»Ҙй”Җе®ҡдә§дёҺйҖӮеәҰеӨҮиҙ§зӣёз»“еҗҲзҡ„з”ҹдә§жЁЎејҸгҖӮдјҒдёҡж №жҚ®иҮӘиә«иЎҢдёҡз»ҸйӘҢе’ҢеҜ№еёӮеңәдҝЎжҒҜж•°жҚ®зҡ„еҲҶжһҗз»“жһңпјҢеҜ№дёӢдёҖе№ҙзҡ„й”Җе”®жғ…еҶөиҝӣиЎҢйў„жөӢпјҢеҶҚз»“еҗҲе…¬еҸёдә§е“Ғжң¬е№ҙеәҰзҡ„й”ҖйҮҸпјҢеҲ¶е®ҡж¬Ўе№ҙй”Җе”®зӣ®ж Үе’Ңй”Җе”®и®ЎеҲ’гҖӮ

пјҲ4пјүй”Җе”®жЁЎејҸ

еҶңдёҡжңәжў°дә§е“Ғзҡ„й”Җе”®жЁЎејҸдё»иҰҒеҲҶдёәйқһд№°ж–ӯејҸз»Ҹй”Җе’Ңд№°ж–ӯејҸй”Җе”®дёӨз§ҚгҖӮе…¶дёӯпјҢйқһд№°ж–ӯејҸз»Ҹй”ҖжЁЎејҸдё»иҰҒй’ҲеҜ№еӣҪеҶ…еёӮеңәпјҢд№°ж–ӯејҸй”Җе”®жЁЎејҸдё»иҰҒй’ҲеҜ№еӣҪеӨ–еёӮеңәгҖӮ

1пјүйқһд№°ж–ӯејҸз»Ҹй”ҖжЁЎејҸ

дјҒдёҡдёҺз»Ҹй”Җе•Ҷзӯҫи®ўгҖҠе№ҙеәҰжЎҶжһ¶еҗҲеҗҢгҖӢпјҢзЎ®е®ҡз»Ҹй”ҖеҗҲдҪңе…ізі»гҖӮз»Ҹй”Җе•ҶжңүйҮҮиҙӯйңҖжұӮж—¶пјҢдәҺдјҒдёҡй”Җе”®зі»з»ҹжҸҗдәӨи®ўеҚ•пјҢй”Җе”®йғЁж ёжҹҘиҜҘз»Ҹй”Җе•ҶдҝЎз”Ёжғ…еҶөеҗҺжҸҗдәӨиҙўеҠЎйғЁе®Ўж ёпјҢиҙўеҠЎйғЁж ёеҜ№з»Ҹй”Җе•ҶиҙҰеҠЎдҝЎжҒҜе№¶е®Ўж ёи®ўеҚ•еҗҺпјҢй”Җе”®йғЁе°Ҷдә§е“ҒеҸ‘йҖҒиҮіз»Ҹй”Җе•ҶеӨ„пјҢз»Ҹй”Җе•Ҷзӯҫ收дә§е“ҒгҖӮ

2пјүд№°ж–ӯејҸй”Җе”®жЁЎејҸ

еҶңдёҡжңәжў°дә§е“Ғй”ҖеҫҖеӣҪеӨ–еёӮеңәдё»иҰҒйҖҡиҝҮеӣҪеӨ–иҝӣеҸЈиҙёжҳ“е•Ҷе’ҢеӣҪеҶ…еҮәеҸЈиҙёжҳ“е•Ҷд»Ҙд№°ж–ӯејҸй”Җе”®зҡ„ж–№ејҸе®һзҺ°гҖӮ

4гҖҒеҶңдёҡжңәжў°иЎҢдёҡиҝӣе…ҘеЈҒеһ’

пјҲ1пјүиҝӣе…ҘеҶңжңәиЎҘиҙҙзӣ®еҪ•йңҖиҰҒзӣёеә”зҡ„иө„иҙЁ

д»Һ2004е№ҙејҖе§ӢпјҢжҲ‘еӣҪж”ҝеәңеҜ№еҶңж°‘иҙӯзҪ®иҝӣе…ҘеӣҪ家жҺЁе№ҝж”ҜжҢҒзӣ®еҪ•зҡ„еҶңдёҡжңәжў°иҝӣиЎҢзӣҙжҺҘиЎҘиҙҙгҖӮиЎҘиҙҙжңәе…·еҝ…йЎ»жҳҜе…ЁеӣҪеҶңжңәиҙӯзҪ®иЎҘиҙҙжңәе…·з§Қзұ»иҢғеӣҙеҶ…зҡ„дә§е“ҒпјҢеҗҢж—¶иҝҳеә”е…·еӨҮд»ҘдёӢиө„иҙЁд№ӢдёҖпјҡв‘ иҺ·еҫ—еҶңдёҡжңәжў°иҜ•йӘҢйүҙе®ҡиҜҒд№ҰпјҲеҶңдёҡжңәжў°жҺЁе№ҝйүҙе®ҡиҜҒд№Ұпјүпјӣв‘ЎиҺ·еҫ—еҶңжңәејәеҲ¶жҖ§дә§е“Ғи®ӨиҜҒиҜҒд№Ұпјӣв‘ўеҲ—е…ҘеҶңжңәиҮӘж„ҝжҖ§и®ӨиҜҒйҮҮдҝЎиҜ•зӮ№иҢғеӣҙпјҢиҺ·еҫ—еҶңжңәиҮӘж„ҝжҖ§дә§е“Ғи®ӨиҜҒиҜҒд№ҰгҖӮеӣ жӯӨпјҢдә§е“ҒиғҪеҗҰиҺ·еҫ—зӣёеә”зҡ„иө„иҙЁеҜ№иЎҢдёҡж–°иҝӣе…ҘдјҒдёҡиҮіе…ійҮҚиҰҒгҖӮ

пјҲ2пјүжҠҖжңҜе’ҢдәәжүҚеЈҒеһ’

еҶңжңәиЈ…еӨҮз»“жһ„еӨҚжқӮгҖҒе“Ғзұ»иҫғеӨҡгҖҒеҠ е·ҘзІҫеәҰиҰҒжұӮиҫғй«ҳгҖӮеҪ“еүҚеёӮеңәеҜ№дә§е“Ғзҡ„иҰҒжұӮе·Із»Ҹд»Һд»ҘеүҚзҡ„вҖңз®ҖгҖҒе»үгҖҒзүўвҖқеҗ‘жңәз”өж¶ІдёҖдҪ“еҢ–гҖҒдҝЎжҒҜжҠҖжңҜе’Ңз”ҹзү©з§‘еӯҰз»јеҗҲиҝҗз”Ёзҡ„ж–№еҗ‘иҪ¬еҸҳпјҢеҶңжңәиЈ…еӨҮзҡ„жҠҖжңҜж°ҙе№іе’ҢжҠҖжңҜйҷ„еҠ еҖјеңЁйҖҗжӯҘдёҠеҚҮгҖӮжҠҖжңҜж°ҙе№ідҪҺгҖҒз”ҹдә§е·ҘиүәиҗҪеҗҺзҡ„еҶңжңәдјҒдёҡе·Із»Ҹж— жі•еңЁеёӮеңәдёӯеҸ–еҫ—з«һдәүдјҳеҠҝгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

еҗҢж—¶пјҢеҶңжңәиЈ…еӨҮзҡ„з ”еҸ‘е’ҢеҲ¶йҖ йңҖиҰҒй«ҳж°ҙе№ідё”з»ҸйӘҢдё°еҜҢзҡ„дё“дёҡз ”еҸ‘еӣўйҳҹе’Ңз”ҹдә§дәәе‘ҳпјӣеҶңжңәдә§е“Ғзҡ„й”Җе”®е’Ңе”®еҗҺжңҚеҠЎйңҖиҰҒе…јеӨҮиҗҘй”ҖиғҪеҠӣгҖҒз»ҙдҝ®жҠҖиғҪе’ҢжңҚеҠЎж„ҸиҜҶзҡ„еӨҚеҗҲеһӢдәәжүҚгҖӮдёҠиҝ°дәәжүҚзӣ®еүҚиҫғдёәзЁҖзјәпјҢдәәжүҚзҡ„еҹ№е…»е’Ңеј•иҝӣд№ҹжҳҜж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒйқўдёҙзҡ„й—®йўҳд№ӢдёҖгҖӮ

пјҲ3пјүй”Җе”®зҪ‘з»ңе’Ңе”®еҗҺжңҚеҠЎзҪ‘з»ңзҡ„е»әз«Ӣ

жҲ‘еӣҪеҶңжңәж¶Ҳиҙ№е…·жңүеҲҶж•ЈеҢ–е’Ңе·®ејӮеҢ–зҡ„зү№зӮ№пјҢз”ЁжҲ·еҜ№е”®еүҚдёҺе”®еҗҺзҡ„жңҚеҠЎиҰҒжұӮиҫғй«ҳгҖӮзӣ®еүҚиЎҢдёҡеҶ…зҡ„дјҒдёҡдё»иҰҒйҖҡиҝҮз»Ҹй”Җе•ҶжҲ–д»ЈзҗҶе•ҶиҝӣиЎҢй”Җе”®пјҢеӣ жӯӨпјҢе»әз«Ӣе®Ңе–„дё”иҰҶзӣ–иҢғеӣҙиҫғе№ҝзҡ„й”Җе”®зҪ‘з»ңе’Ңе”®еҗҺжңҚеҠЎзҪ‘з»ңиҮіе…ійҮҚиҰҒгҖӮеҶңжңәеҲ¶йҖ дјҒдёҡеҫҖеҫҖйңҖиҰҒеңЁеүҚжңҹжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣгҖҒзү©еҠӣе’ҢиҙўеҠӣд»Ҙе»әз«ӢиҰҶзӣ–е…Ёйқўзҡ„з»Ҹй”ҖзҪ‘з»ңе’ҢжңҚеҠЎзҪ‘з»ңпјҢдё”з»Ҹй”Җе•Ҷж•°йҮҸи¶ҠеӨҡпјҢз®ЎзҗҶйҡҫеәҰд№ҹи¶ҠеӨ§пјҢж–°иҝӣе…ҘдјҒдёҡеҫҖеҫҖеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҫ—иҝҷз§ҚдјҳеҠҝгҖӮ

пјҲ4пјүиө„йҮ‘еЈҒеһ’

еҶңдёҡжңәжў°еҲ¶йҖ дёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢз”ҹдә§зәҝзҡ„е»әи®ҫгҖҒдә§е“Ғзҡ„з ”еҸ‘е’Ңж”№иҝӣйғҪйңҖиҰҒеӨ§и§„жЁЎзҡ„иө„йҮ‘жҠ•е…ҘгҖӮеҗҢж—¶пјҢеҶңжңәиЈ…еӨҮзҡ„еӯЈиҠӮжҖ§йңҖжұӮиҫғдёәжҳҺжҳҫпјҢеҶңжңәдјҒдёҡеҫҖеҫҖиҰҒйқўеҜ№иҫғеӨ§зҡ„зҺ°йҮ‘жөҒеҺӢеҠӣгҖӮжӯӨеӨ–пјҢеҶңжңәдјҒдёҡзҡ„дё»иҰҒй”Җе”®жЁЎејҸдёәз»Ҹй”ҖжҲ–д»ЈзҗҶй”Җе”®пјҢз»Ҳз«Ҝз”ЁжҲ·еҜ№е”®еҗҺжңҚеҠЎзҡ„е“Қеә”йҖҹеәҰд№ҹжңүиҫғй«ҳиҰҒжұӮпјҢеҶңжңәеҲ¶йҖ дјҒдёҡе»әз«Ӣе’Ңз»ҙжҠӨдёҖе®ҡ规模зҡ„й”Җе”®зҪ‘з»ңе’Ңе”®еҗҺжңҚеҠЎзҪ‘з»ңд№ҹйңҖиҰҒиҫғеӨ§зҡ„иө„йҮ‘жҠ•е…ҘгҖӮеӣ жӯӨпјҢжӯӨиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

пјҲ5пјүз®ЎзҗҶж°ҙе№іеЈҒеһ’

еҶңжңәдјҒдёҡеңЁз”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯеҜ№з ”еҸ‘гҖҒз”ҹдә§гҖҒйҮҮиҙӯгҖҒй”Җе”®е’Ңдәәе‘ҳзҡ„з®ЎзҗҶпјҢд»ҘеҸҠдјҒдёҡж–ҮеҢ–зҡ„е»әз«ӢзӯүпјҢйғҪйңҖиҰҒиҫғй«ҳзҡ„з®ЎзҗҶж°ҙе№ідҪңдёәдҝқиҜҒгҖӮдёҠиҝ°з»ҸиҗҘзҺҜиҠӮйғҪе°ҶзӣҙжҺҘжҲ–й—ҙжҺҘеҪұе“ҚеҶңжңәдә§е“Ғзҡ„иҙЁйҮҸгҖҒжҖ§иғҪе’ҢжҲҗжң¬пјҢ并жңҖз»ҲеҶіе®ҡе…¶еёӮеңәз«һдәүеҠӣгҖӮеӣ жӯӨпјҢе»әз«Ӣ科еӯҰгҖҒе®Ңе–„зҡ„з®ЎзҗҶдҪ“зі»еҜ№еҶңжңәеҲ¶йҖ дјҒдёҡзҡ„й•ҝиҝңеҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮ

пјҲ6пјүе“ҒзүҢеЈҒеһ’

еҸ—еҲ°е№ҝжіӣи®ӨеҸҜзҡ„еҶңжңәе“ҒзүҢжҳҜдјҒдёҡдә§е“ҒиҙЁйҮҸгҖҒе”®еҗҺжңҚеҠЎгҖҒз®ЎзҗҶж°ҙе№іе’ҢеёӮеңәжё йҒ“зӯүеӨҡж–№йқўз§ҜзҙҜзҡ„з»јеҗҲдҪ“зҺ°гҖӮеҶңжңәе“ҒзүҢд»Һе»әз«ӢеҲ°иҺ·еҫ—з”ЁжҲ·зҡ„и®ӨеҸҜйңҖиҰҒзӣёеҪ“дёҖж®өж—¶й—ҙгҖӮйҷӨдәҶдј з»ҹзҡ„е“ҒзүҢжҺЁе№ҝж–№ејҸеӨ–пјҢжӣҙйҮҚиҰҒзҡ„жҳҜз”ЁжҲ·йҖҡиҝҮеӨҡе№ҙзҡ„дәІиҮӘдҪҝз”ЁпјҢд»ҘеҸЈеҸЈзӣёдј зҡ„ж–№ејҸдҪҝе“ҒзүҢеҫ—еҲ°жӣҙдёәе№ҝжіӣзҡ„и®ӨеҸҜе’ҢиөһиӘүгҖӮдә§е“ҒиҙЁйҮҸгҖҒжңҚеҠЎйҖҹеәҰгҖҒз®ЎзҗҶж°ҙе№ігҖҒжҠҖжңҜеҲӣж–°зӯүйғҪжҳҜеҪұе“Қз”ЁжҲ·дҪҝз”ЁдҪ“йӘҢе’ҢиҜ„д»·зҡ„йҮҚиҰҒеӣ зҙ гҖӮеӣ жӯӨпјҢе“ҒзүҢи®ӨеҸҜеәҰдјҡжҲҗдёәиЎҢдёҡж–°иҝӣе…ҘиҖ…зҡ„еЈҒеһ’гҖӮ

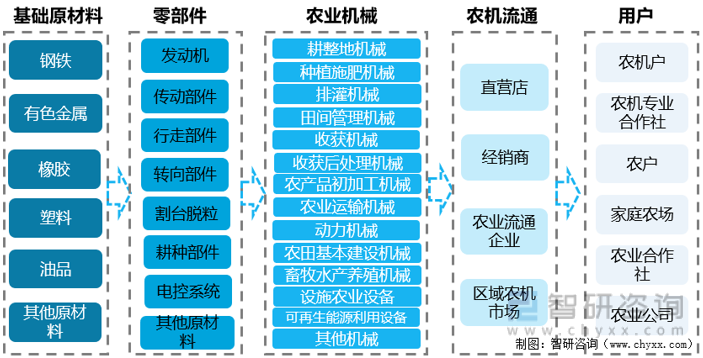

5гҖҒеҶңдёҡжңәжў°иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҶңдёҡжңәжў°дә§дёҡй“ҫдё»иҰҒеҢ…жӢ¬пјҡдёҠжёёзҡ„еҹәзЎҖеҺҹжқҗж–ҷе’Ңйӣ¶йғЁд»¶жҸҗдҫӣе•Ҷпјӣдёӯжёёзҡ„еҶңдёҡжңәжў°ж•ҙжңәжҸҗдҫӣе•ҶпјӣдёӢжёёзҡ„жөҒйҖҡжё йҒ“жҸҗдҫӣе•Ҷе’Ңз»Ҳз«Ҝзҡ„еҶңжңәдҪҝз”ЁиҖ…гҖӮ

еҶңдёҡжңәжў°иЎҢдёҡдә§дёҡй“ҫз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯеӣҪеҶңдёҡжңәжў°еҲ¶йҖ иЎҢдёҡдә§дёҡй“ҫзҡ„дёҠжёёдёәеҹәзЎҖеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҲй’ўй“ҒгҖҒжңүиүІйҮ‘еұһгҖҒж©Ўиғ¶зӯүпјүе’Ңйӣ¶йғЁд»¶еҲ¶йҖ е•ҶпјҲеҶ…зҮғжңәгҖҒиҪҙжүҝгҖҒиҪ®иғҺгҖҒзҙ§еӣә件зӯүпјүгҖӮеңЁеҺҹжқҗж–ҷж–№йқўпјҢй’ўй“Ғе’ҢжңүиүІйҮ‘еұһжҳҜеҲ¶йҖ еҶңдёҡжңәжў°дә§е“Ғзҡ„йҮҚиҰҒеҺҹжқҗж–ҷгҖӮз”ұдәҺдёӯеӣҪй’ўй“ҒиЎҢдёҡзҡ„еҸ‘еұ•жғ…еҶөиҫғдёәзЁіе®ҡпјҢеҶңдёҡжңәжў°иЎҢдёҡеҺҹжқҗж–ҷзҡ„дҫӣеә”д№ҹе‘ҲзҺ°зӣёеҜ№зЁіе®ҡзҡ„и¶ӢеҠҝпјҢеҸ—д»·ж јеҪұе“Қеӣ зҙ иҫғе°ҸгҖӮеңЁйӣ¶йғЁд»¶ж–№йқўпјҢдёӯеӣҪж ҮеҮҶйӣ¶йғЁд»¶гҖҒжңәжў°еҠ е·Ҙ件зҡ„жҠҖжңҜж°ҙе№іжҸҗеҚҮиҫғеҝ«пјҢе·Із»ҸйҖҗжёҗеҪўжҲҗй—Ёзұ»йҪҗе…Ёзҡ„иЎҢдёҡдҪ“зі»пјҢеҶңдёҡжңәжў°иЎҢдёҡжүҖйңҖзҡ„йӣ¶йғЁд»¶йғЁд»¶еңЁдёӯеӣҪеқҮеҪўжҲҗдәҶиүҜеҘҪзҡ„дә§дёҡ规模пјҢиЎҢдёҡеҶ…еҸҜдҫӣйҖүжӢ©зҡ„дјҒдёҡиҫғеӨҡгҖӮ

6гҖҒеҶңдёҡжңәжў°иЎҢдёҡж”ҝзӯ–зҺҜеўғ

пјҲ1пјүзӣ‘з®ЎдҪ“еҲ¶

ж №жҚ®гҖҠдёҠеёӮе…¬еҸёиЎҢдёҡеҲҶзұ»жҢҮеј•гҖӢпјҲ2012е№ҙдҝ®и®ўпјүпјҢеҶңдёҡжңәжў°иЈ…еӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®жүҖеӨ„з»ҶеҲҶиЎҢдёҡдёәеҲ¶йҖ дёҡдёӯзҡ„дё“з”Ёи®ҫеӨҮеҲ¶йҖ дёҡпјҢиЎҢдёҡд»Јз ҒдёәC35гҖӮж №жҚ®гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢпјҲGB/T4754-2017пјүпјҢеұһдәҺвҖңдё“з”Ёи®ҫеӨҮеҲ¶йҖ дёҡвҖқпјҢиЎҢдёҡд»Јз ҒдёәC35гҖӮ

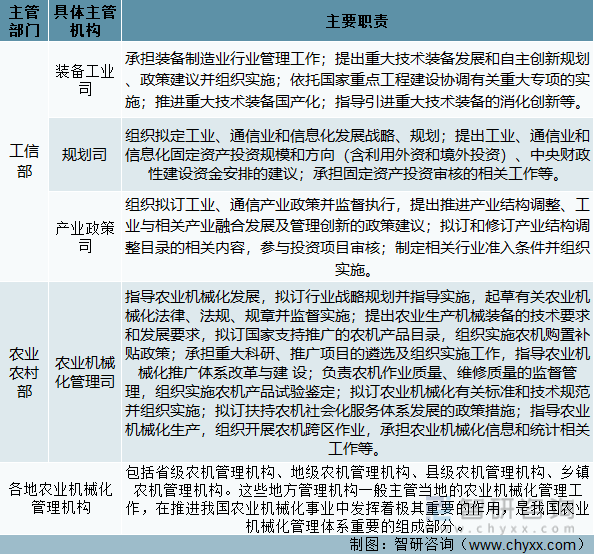

еҶңдёҡжңәжў°жү№еҸ‘е’Ңжңәжў°еҢ–еҶңдёҡеҸҠеӣӯиүәжңәе…·еҲ¶йҖ иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁдёәеӣҪ家еҶңдёҡйғЁеҶңдёҡжңәжў°еҢ–з®ЎзҗҶеҸёгҖҒеҶңдёҡйғЁеҸ‘еұ•и§„еҲ’еҸёгҖҒеҶңдёҡйғЁеҶңдёҡжңәжў°еҢ–жҖ»з«ҷпјӣзӣёе…іиЎҢдёҡеҚҸдјҡдёәдёӯеӣҪеҶңдёҡжңәжў°еҢ–еҚҸдјҡгҖҒдёӯеӣҪеҶңдёҡжңәжў°жөҒйҖҡеҚҸдјҡгҖӮ

еҶңдёҡжңәжў°иЎҢдёҡдё»з®ЎйғЁй—ЁеҸҠе…¶иҒҢиҙЈ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ2пјүзӣёе…іж”ҝзӯ–

иҝ‘дәӣе№ҙжқҘпјҢдёәдәҶдҝғиҝӣеҶңдёҡжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢеҰӮ2022е№ҙеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқжҺЁиҝӣеҶңдёҡеҶңжқ‘зҺ°д»ЈеҢ–规еҲ’гҖӢзЁіе®ҡе®һж–ҪеҶңжңәиҙӯзҪ®иЎҘиҙҙж”ҝзӯ–пјҢеҲӣе»ә300дёӘеҶңдҪңзү©з”ҹдә§е…ЁзЁӢжңәжў°еҢ–зӨәиҢғеҺҝпјҢе»әи®ҫ300дёӘи®ҫж–ҪеҶңдёҡе’Ң规模养殖全зЁӢжңәжў°еҢ–зӨәиҢғеҺҝпјҢжҺЁиҝӣеҶңжңәж·ұжқҫж•ҙең°е’ҢдёҳйҷөеұұеҢәеҶңз”°е®ңжңәеҢ–ж”№йҖ гҖӮеҠ ејәеҶңдёҡжңәжў°жҠўз§ҚжҠўж”¶жҠўзғҳжңҚеҠЎиғҪеҠӣе»әи®ҫгҖӮ

жҲ‘еӣҪеҶңдёҡжңәжў°иЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёәдәҶе“Қеә”еӣҪ家еҸ·еҸ¬пјҢеҗ„зңҒеёӮз§ҜжһҒжҺЁеҠЁеҶңдёҡжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•пјҢжҜ”еҰӮеӨ©жҙҘеёӮеҸ‘еёғзҡ„гҖҠеӨ©жҙҘеёӮжҺЁиҝӣеҶңдёҡеҶңжқ‘зҺ°д»ЈеҢ–вҖңеҚҒеӣӣдә”вҖқ规еҲ’гҖӢжҸҗй«ҳеҶңдёҡжңәжў°еҢ–ж°ҙе№ігҖӮеҠ еҝ«жҺЁиҝӣеҶңдёҡжңәжў°еҢ–иҪ¬еһӢеҚҮзә§пјҢжҺЁиҝӣзІ®йЈҹдҪңзү©з”ҹдә§жңәжў°еҢ–з”ұиҖ•гҖҒз§ҚгҖҒ收зҺҜиҠӮеҗ‘жӨҚдҝқгҖҒзғҳе№ІгҖҒз§ёз§ҶеӨ„зҗҶе…ЁиҝҮзЁӢеҸ‘еұ•пјҢзқҖеҠӣжҸҗй«ҳйҮҚзӮ№з»ҸжөҺдҪңзү©гҖҒи®ҫж–ҪеҶңдёҡгҖҒз•ңзү§ж°ҙдә§е…»ж®–гҖҒеҶңдә§е“ҒеҲқеҠ е·Ҙзӯүж–№йқўзҡ„з»јеҗҲжңәжў°еҢ–ж°ҙе№іпјҢжҺЁиҝӣеҶңдёҡжңәжў°еҢ–еҗ‘е…ЁзЁӢе…Ёйқўй«ҳиҙЁй«ҳж•ҲеҸ‘еұ•гҖӮ

жҲ‘еӣҪйғЁеҲҶзңҒеёӮеҶңдёҡжңәжў°иЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–Үж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҶңдёҡжңәжў°еҲ¶йҖ иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒеҶңдёҡжңәжў°иЎҢдёҡзҺ°зҠ¶

2020е№ҙд»ҘжқҘпјҢеңЁеӣҪ家йҮҚи§ҶгҖҒејәи°ғеҶңдёҡз”ҹдә§е’ҢзІ®йЈҹе®үе…Ёзҡ„иғҢжҷҜдёӢпјҢеҶңжңәиЎҢдёҡеҮәзҺ°иҫғеӨ§еўһй•ҝпјҢжҲ‘еӣҪеҶңжңәеёӮеңәе°Ҷ继з»ӯеҗ‘з»“жһ„жҖ§и°ғж•ҙиҝҲиҝӣпјҢд»Һдёӯй•ҝжңҹжқҘзңӢпјҢжңӘжқҘпјҢеңЁеҸҢеҫӘзҺҜзҡ„й©ұеҠЁдёӢпјҢжҲ‘еӣҪеҶңжңәиЎҢдёҡжӯЈйқўдёҙиүҜеҘҪзҡ„жҲҳз•ҘжңәйҒҮжңҹпјҢеҸ‘еұ•е‘ҲзҺ°5еӨ§и¶ӢеҠҝгҖӮдёҖжҳҜдҪҺйҖҹеҸ‘еұ•жҲҗдёәж–°еёёжҖҒпјӣдәҢжҳҜеёӮеңәйңҖжұӮе‘ҲзҺ°зўҺзүҮеҢ–гҖҒз»ҶеҲҶеҢ–пјӣдёүжҳҜеңЁ3еӨ§зІ®йЈҹдҪңзү©зҡ„иҖ•з§Қ收зҺҜиҠӮеҹәжң¬е®һзҺ°жңәжў°еҢ–д№Ӣж—¶пјҢз»ҸжөҺзұ»дҪңзү©зҡ„жңәжў°еҢ–й—®йўҳеҸҳеҫ—жӣҙеҠ зӘҒеҮәпјӣеӣӣжҳҜеӨ§еһӢеҢ–дёҺе°ҸеһӢеҢ–并еӯҳпјӣдә”жҳҜй«ҳз«ҜжҷәиғҪеҢ–жҲҗдёәдё»еҜјж–№еҗ‘гҖӮ2022е№ҙжҲ‘еӣҪеҶңжңәеҲ¶йҖ иЎҢдёҡеёӮеңә规模дёә3820.5дәҝе…ғгҖӮ

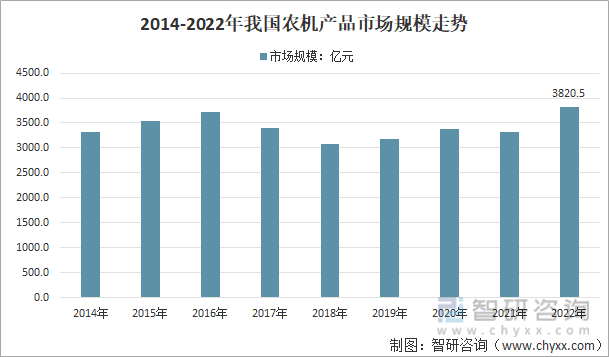

2014-2022е№ҙжҲ‘еӣҪеҶңжңәдә§е“ҒеёӮеңә规模иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒдёӯеӣҪеҶңдёҡжңәжў°е·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯеӣҪдҪңдёәдј з»ҹзҡ„еҶңдёҡеӣҪ家е’Ңдё–з•ҢдёҠжңҖеӨ§зҡ„еҸ‘еұ•дёӯеӣҪ家пјҢеҶңдёҡжңәжў°еёӮеңәеҸ‘еұ•з©әй—ҙеәһеӨ§гҖӮй«ҳдә§еҖјеҫ—зӣҠдәҺдёӯеӣҪж”ҝеәңиҝ‘е№ҙжқҘйўҒеёғзҡ„дёҖзі»еҲ—з§ҜжһҒжҺЁеҠЁеҶңдёҡжңәжў°еҢ–ж”ҝзӯ–пјҢдҝғиҝӣдәҶеҶңдёҡжңәжў°з”ҹдә§еҠӣзҡ„жҸҗй«ҳгҖӮжӯӨеӨ–пјҢдёӯеӣҪзҡ„ең°еҪўеӨҚжқӮеӨҡж ·пјҢз”ҹдә§дҪңдёҡжңәжў°йңҖиҰҒйҖӮеә”дёҚеҗҢзҡ„ең°зҗҶзҺҜеўғпјҢеҸ—жӯӨеҪұе“ҚпјҢдёӯеӣҪеҶңдёҡжңәжў°з§Қзұ»е№ҝжіӣпјҢиҝҷд№ҹжҳҜдёӯеӣҪеҶңдёҡжңәжў°дә§еҖјиғҪеңЁе…ЁзҗғеҶңжңәдә§дёҡдёӯеҚ жҚ®дёҖеёӯд№Ӣең°зҡ„дё»иҰҒеҺҹеӣ гҖӮ2021е№ҙжҲ‘еӣҪеҶңжңәеҲ¶йҖ иЎҢдёҡжҖ»дә§еҖјдёә4758.5дәҝе…ғпјҢ2022е№ҙдёӯеӣҪеҶңжңәеҲ¶йҖ иЎҢдёҡжҖ»дә§еҖјеңЁ5018.6дәҝе…ғе·ҰеҸігҖӮ

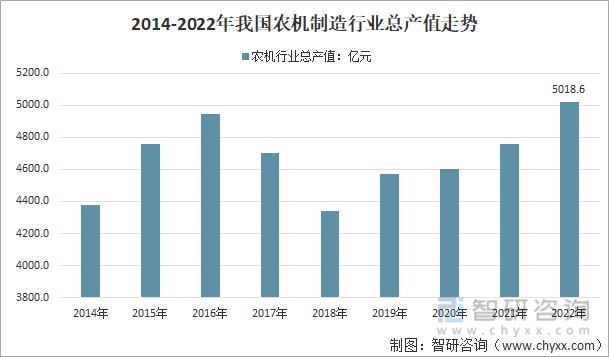

2014-2022е№ҙжҲ‘еӣҪеҶңдёҡжңәжў°еҲ¶йҖ иЎҢдёҡжҖ»дә§еҖјиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙдёӯеӣҪеҶңдёҡжңәжў°еҲҶдә§е“Ғдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒеҶңдёҡжңәжў°иЎҢдёҡжңәйҒҮдёҺжҢ‘жҲҳ

1гҖҒйқўдёҙзҡ„жңәйҒҮ

пјҲ1пјүжҲ‘еӣҪеҶңжңәдә§дёҡж”ҝзӯ–жҺЁеҠЁиЎҢдёҡжҢҒз»ӯеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢеӣҪ家жҠҠи§ЈеҶівҖңдёүеҶңвҖқй—®йўҳдҪңдёәж”ҝеәңе·ҘдҪңзҡ„йҮҚдёӯд№ӢйҮҚпјҢиҖҢеҶңдёҡжңәжў°жҳҜеҸ‘еұ•зҺ°д»ЈеҶңдёҡзҡ„йҮҚиҰҒзү©иҙЁеҹәзЎҖпјҢеҶңдёҡжңәжў°еҢ–жҳҜеҶңдёҡзҺ°д»ЈеҢ–зҡ„йҮҚиҰҒж Үеҝ—гҖӮ

2004е№ҙпјҢеӣҪ家еҮәеҸ°дәҶгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҶңдёҡжңәжў°еҢ–дҝғиҝӣжі•гҖӢпјҢйј“еҠұгҖҒжү¶жҢҒеҶңж°‘е’ҢеҶңдёҡз”ҹдә§з»ҸиҗҘз»„з»ҮдҪҝз”Ёе…ҲиҝӣдҪҝз”Ёзҡ„еҶңдёҡжңәжў°пјҢдҝғиҝӣеҶңдёҡжңәжў°еҢ–пјҢе»әи®ҫзҺ°д»ЈеҶңдёҡпјӣ2010е№ҙпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠеӣҪеҠЎйҷўе…ідәҺдҝғиҝӣеҶңдёҡжңәжў°еҢ–е’ҢеҶңжңәе·ҘдёҡеҸҲеҘҪеҸҲеҝ«еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәвҖңйј“еҠұеҪўжҲҗиӢҘе№ІдёӘе…·жңүе…ҲиҝӣеҲ¶йҖ ж°ҙе№іе’Ңиҫғејәз«һдәүеҠӣзҡ„еӨ§еһӢдјҒдёҡйӣҶеӣўе’Ңдә§дёҡйӣҶзҫӨгҖӮе®Ңе–„дә§дёҡз»„з»Үз»“жһ„пјҢеҪўжҲҗд»ҘеӨ§еһӢдјҒдёҡдёәйҫҷеӨҙгҖҒдёӯе°ҸдјҒдёҡзӣёй…ҚеҘ—зҡ„дә§дёҡдҪ“зі»е’Ңдә§дёҡйӣҶзҫӨпјҢжҸҗеҚҮдә§дёҡйӣҶдёӯеәҰе’Ңдё“дёҡеҢ–еҲҶе·ҘеҚҸдҪңж°ҙе№івҖқпјӣ

2018е№ҙпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠеӣҪеҠЎйҷўе…ідәҺеҠ еҝ«жҺЁиҝӣеҶңдёҡжңәжў°еҢ–е’ҢеҶңжңәиЈ…еӨҮдә§дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәвҖңйј“еҠұеӨ§еһӢдјҒдёҡз”ұеҚ•жңәеҲ¶йҖ дёәдё»еҗ‘жҲҗеҘ—иЈ…еӨҮйӣҶжҲҗдёәдё»иҪ¬еҸҳпјҢж”ҜжҢҒдёӯе°ҸдјҒдёҡеҗ‘пјҢдё“гҖҒзІҫгҖҒзү№гҖҒж–°вҖҹж–№еҗ‘еҸ‘еұ•пјҢжһ„е»әеӨ§дёӯе°ҸдјҒдёҡеҚҸеҗҢеҸ‘еұ•зҡ„дә§дёҡж јеұҖвҖқгҖӮ

дёҠиҝ°ж”ҝзӯ–зҡ„йўҒеёғе’Ңе®һиЎҢдёәеӣҪеҶ…еҶңдёҡзҺ°д»ЈеҢ–жҢҮжҳҺдәҶж–№еҗ‘пјҢеҗҢж—¶д№ҹдёәеҶңжңәдјҒдёҡеҸ‘еұ•е’ҢеҶңжңәжҠҖжңҜиҝӣжӯҘжҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

пјҲ2пјүдә§дёҡж”ҝзӯ–жҺЁеҠЁйңҖжұӮйқўжҢҒз»ӯеҸ‘еұ•

2004е№ҙиө·е®һж–Ҫзҡ„еҶңжңәиҙӯзҪ®иЎҘиҙҙж”ҝзӯ–еҜ№жҲ‘еӣҪеҶңдёҡжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•иө·еҲ°дәҶзӣҙжҺҘжҺЁеҠЁдҪңз”ЁгҖӮз»ҸиҝҮж•°еҚҒе№ҙзҡ„еҸ‘еұ•пјҢеӣҪ家еҶңжңәиҙӯзҪ®иЎҘиҙҙиө„йҮ‘д»Һ2004е№ҙзҡ„0.7дәҝе…ғеўһеҠ еҲ°2021е№ҙеәҰзҡ„192дәҝе…ғпјҢ2022дёә220дәҝе…ғпјҢиЎҘиҙҙзҡ„иҢғеӣҙз”ұ2004е№ҙ66дёӘеҺҝжү©еӨ§еҲ°ж¶өзӣ–е…ЁеӣҪжүҖжңүзҡ„еҶңзү§дёҡеҺҝпјҲеңәпјүпјӣиЎҘиҙҙжңәе…·з§Қзұ»д»Һ9еӨ§зұ»18е°Ҹзұ»жү©еӨ§еҲ°15еӨ§зұ»44е°Ҹзұ»пјҢеҮ д№ҺеҢ…жӢ¬дәҶжүҖжңүдё»иҰҒзІ®йЈҹдҪңзү©зҡ„з”ҹдә§жңәжў°гҖӮеҗҢж—¶пјҢеӣҪ家е®һиЎҢеҶңжңәеҮҸе…ҚзЁҺй•ҝж•Ҳж”ҝзӯ–пјҢеҜ№еҶңжңәеҲ¶йҖ дёҡе®һиЎҢеҖҫж–ңзҡ„зЁҺ收ж”ҝзӯ–пјҢеўһеҖјзЁҺзҺҮдёә9%гҖӮжӯӨеӨ–пјҢеҗ„ең°иҙўж”ҝд№ҹеҜ№йҮҚзӮ№жү¶жҢҒзҡ„еҶңжңәдә§е“Ғе®һиЎҢзҙҜеҠ иЎҘиҙҙгҖҒдҪңдёҡиЎҘиҙҙе’ҢдҝқйҡңжҖ§иЎҘиҙҙпјҢдёҖдәӣзңҒеёӮиҝҳйҰ–ж¬ЎеҜ№зҺүзұіж”¶иҺ·жңәжў°зӯүе®һиЎҢжҷ®жғ еҲ¶иЎҘиҙҙгҖӮ

дёҠиҝ°ж”ҝзӯ–зҡ„е®һиЎҢеңЁеҫҲеӨ§зЁӢеәҰдёҠи§ЈеҶідәҶеҶңж°‘е…·жңүејәзғҲиҙӯд№°ж„Ҹж„ҝиҖҢзјәд№Ҹиҙӯд№°еҠӣзҡ„й—®йўҳпјҢеҜ№еҶңдёҡжңәжў°иЎҢдёҡзҡ„зЁіе®ҡеҸ‘еұ•дә§з”ҹдәҶз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

пјҲ3пјүжқ‘еҠіеҠЁеҠӣз»“жһ„жҖ§зҹӯзјәе°ҶеҠ еӨ§еҜ№еҶңжңәдә§е“Ғзҡ„йңҖжұӮ

иҝ‘е№ҙжқҘпјҢз”ұдәҺеҶңж°‘е·Ҙе·Ҙиө„ж°ҙе№ідёҠж¶Ёе№…еәҰиҝңеӨ§дәҺеҶңдә§е“Ғд»·ж јеҸҠеӣҪ家зӣёе…іиЎҘиҙҙзҡ„еўһе№…пјҢеҠЎеҶңзҡ„зӣёеҜ№з»ҸжөҺжҖ§жҢҒз»ӯйҷҚдҪҺпјҢиҝӣеҹҺеҠЎе·Ҙзҡ„з»ҸжөҺж•ҲзӣҠиҝңй«ҳдәҺеҠЎеҶңзҡ„з»ҸжөҺж•ҲзӣҠгҖӮеӣ жӯӨпјҢеҶңжқ‘еҠіеҠЁеҠӣеҠ йҖҹеҗ‘йқһеҶңдә§дёҡиҪ¬з§»пјҢеҶңжқ‘еӯҳйҮҸеҠіеҠЁеҠӣдёҚж–ӯеҮҸе°‘гҖӮжӯӨеӨ–пјҢз”ұдәҺеҶңдёҡз”ҹдә§зҡ„еӯЈиҠӮжҖ§иҫғејәпјҢеңЁж’ӯз§Қе’Ң收иҙ§еӯЈиҠӮеҠіеҠЁеҠӣзҹӯзјәзҡ„жғ…еҶөжӣҙдёәжҳҺжҳҫгҖӮж—ҘзӣҠзӘҒеҮәзҡ„еҶңжқ‘еҠіеҠЁеҠӣз»“жһ„жҖ§зҹӯзјәй—®йўҳеҜјиҮҙеҶңдёҡз”ҹдә§дәәе·ҘжҲҗжң¬жҢҒз»ӯдёҠеҚҮгҖӮ

з”ұдәҺеҶңдёҡжңәжў°иғҪеӨҹеҜ№еҶңжқ‘еҠіеҠЁеҠӣеҪўжҲҗжңүж•Ҳжӣҝд»ЈпјҢе…¶з»ҸжөҺж•ҲзӣҠе°ҶйҖҗжӯҘжҳҫзҺ°гҖӮеӣ жӯӨпјҢеҶңжқ‘еҠіеҠЁеҠӣзҡ„з»“жһ„жҖ§зҹӯзјәжҳҜеҶңдёҡжңәжў°еёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝзҡ„йҮҚиҰҒеҶ…еңЁжҺЁеҠЁеҠӣгҖӮ

пјҲ4пјүйҖӮеәҰ规模зҡ„еңҹең°йӣҶзәҰеҢ–з»ҸиҗҘе®ўи§ӮдёҠе°ҶеҠ йҖҹеҶңдёҡжңәжў°еҢ–

й•ҝжңҹд»ҘжқҘпјҢд»Ҙ家еәӯдёәеҚ•дҪҚзҡ„иҒ”дә§жүҝеҢ…иҙЈд»»еҲ¶е’ҢеҶңиҖ•з”Ёең°жөҒиҪ¬еҸ—йҷҗеңЁеҫҲеӨ§зЁӢеәҰдёҠйҷҗеҲ¶дәҶдёӯеӣҪеҶңдёҡз”ҹдә§зҡ„ж ҮеҮҶеҢ–е’Ң规模еҢ–пјҢеҜјиҮҙиҝҮеҺ»жҲ‘еӣҪдёҚе…·жңүе®һзҺ°еӨ§и§„жЁЎеҶңдёҡжңәжў°еҢ–зҡ„зҺ°е®һеҹәзЎҖгҖӮ然иҖҢеҠіеҠЁеҠӣжҲҗжң¬зҡ„еҝ«йҖҹдёҠеҚҮе’ҢеҶңдёҡз”ҹдә§ж•ҲзҺҮзҡ„зӣёеҜ№дҪҺдёӢдҪҝеӨ§жү№еҶңжқ‘еҠіеҠЁеҠӣж¶Ңе…ҘйқһеҶңиЎҢдёҡпјҢеңҹең°й—ІзҪ®й—®йўҳеңЁдёҖе®ҡзЁӢеәҰдёҠжҺЁеҠЁдәҶдёӯеӣҪеҶңдёҡз”ҹдә§и§„жЁЎеҢ–зҡ„еҸ‘еұ•иҝӣзЁӢгҖӮ

2014е№ҙ11жңҲпјҢдёӯе…ұдёӯеӨ®еҠһе…¬еҺ…гҖҒеӣҪеҠЎйҷўеҠһе…¬еҺ…еҚ°еҸ‘дәҶгҖҠе…ідәҺеј•еҜјеҶңжқ‘еңҹең°з»ҸиҗҘжқғжңүеәҸжөҒиҪ¬еҸ‘еұ•еҶңдёҡйҖӮеәҰ规模з»ҸиҗҘзҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәвҖңйј“еҠұеҲӣж–°еңҹең°жөҒиҪ¬еҪўејҸпјҢж”ҫжҙ»еңҹең°з»ҸиҗҘжқғпјҢд»Ҙ家еәӯжүҝеҢ…з»ҸиҗҘдёәеҹәзЎҖпјҢжҺЁиҝӣ家еәӯз»ҸиҗҘгҖҒйӣҶдҪ“з»ҸиҗҘгҖҒеҗҲдҪңз»ҸиҗҘгҖҒдјҒдёҡз»ҸиҗҘзӯүеӨҡз§Қз»ҸиҗҘж–№ејҸе…ұеҗҢеҸ‘еұ•гҖӮвҖқ

еңЁйј“еҠұеҸ‘еұ•еҶңдёҡйҖӮеәҰ规模з»ҸиҗҘзҡ„иғҢжҷҜдёӢпјҢеңҹең°йӣҶзәҰеҢ–е’Ңз”ҹдә§и§„жЁЎеҢ–жҲҗдёәдәҶдё»жөҒи¶ӢеҠҝпјҢйҖҡиҝҮеҶңдёҡжңәжў°иҝӣиЎҢз”ҹдә§дҪңдёҡдәҰйҡҸд№ӢжҲҗдёәдәҶеҝ…然и¶ӢеҠҝгҖӮеҶңдёҡжңәжў°еҢ–дёҚдҪҶжңүеҲ©дәҺжҸҗй«ҳеҶңдёҡз”ҹдә§ж•ҲзҺҮпјҢиҖҢдё”иғҪйҷҚдҪҺеҠіеҠЁжҲҗжң¬гҖӮеӣ жӯӨпјҢеңҹең°йӣҶзәҰеҢ–еҸ‘еұ•е’Ңеңҹең°з»ҸиҗҘж–№ејҸзҡ„еҲӣж–°дёәеҶңжңәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„жңәйҒҮгҖӮ

пјҲ5пјүдә§е“Ғжӣҙж–°жҚўд»ЈйҖҹеәҰеҠ еҝ«пјҢеӣҪе®¶з§‘з ”жҠ•е…ҘеҠ ејә

иҝ‘е№ҙжқҘпјҢеҸ—еҲ°иЎҢдёҡжҠҖжңҜж°ҙе№іиҝӣжӯҘгҖҒз”ЁжҲ·е№ҙйҫ„з»“жһ„ж”№еҸҳгҖҒдҝЎжҒҜжҷәиғҪй«ҳеәҰжҷ®еҸҠгҖҒдә§дёҡи°ғж•ҙжҢҒз»ӯж·ұе…Ҙзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеҶңжңәз”ЁжҲ·зҡ„йңҖжұӮеҸ‘з”ҹдәҶж №жң¬жҖ§ж”№еҸҳгҖӮз”ЁжҲ·еҜ№дәҺеҶңжңәдә§е“Ғзҡ„йңҖжұӮдёҚеҶҚд»…д»…еҒңз•ҷдәҺвҖңжҖ§д»·жҜ”й«ҳгҖҒиҖҗз”ЁвҖқзҡ„еұӮйқўпјҢиҖҢжҳҜеҜ№жңәжў°зҡ„е…ҲиҝӣгҖҒйҖӮз”ЁгҖҒиҲ’йҖӮгҖҒиҠӮиғҪгҖҒзҺҜдҝқжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢдёәж»Ўи¶із”ЁжҲ·еӨҡж ·жҖ§зҡ„йңҖжұӮпјҢеҶңжңәдә§е“ҒжҠҖжңҜеҚҮзә§е’Ңжӣҙж–°жҚўд»Јзҡ„йҖҹеәҰд№ҹдјҡи¶ҠжқҘи¶Ҡеҝ«гҖӮ

гҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢе°ҶеҶңжңәиЈ…еӨҮеҲ—е…ҘеӣҪ家йҮҚзӮ№еҸ‘еұ•йўҶеҹҹпјҢ并确е®ҡдәҶвҖңйҮҚзӮ№еҸ‘еұ•зІ®гҖҒжЈүгҖҒжІ№гҖҒзі–зӯүеӨ§е®—зІ®йЈҹе’ҢжҲҳз•ҘжҖ§з»ҸжөҺдҪңзү©иӮІгҖҒиҖ•гҖҒз§ҚгҖҒз®ЎгҖҒ收гҖҒиҝҗгҖҒиҙ®зӯүдё»иҰҒз”ҹдә§иҝҮзЁӢдҪҝз”Ёзҡ„е…ҲиҝӣеҶңжңәиЈ…еӨҮпјҢеҠ еҝ«еҸ‘еұ•еӨ§еһӢжӢ–жӢүжңәеҸҠе…¶еӨҚејҸдҪңдёҡжңәе…·гҖҒеӨ§еһӢй«ҳж•ҲиҒ”еҗҲ收еүІжңәзӯүй«ҳз«ҜеҶңдёҡиЈ…еӨҮеҸҠе…ій”®ж ёеҝғйӣ¶йғЁд»¶гҖӮжҸҗй«ҳеҶңжңәиЈ…еӨҮдҝЎжҒҜ收йӣҶгҖҒжҷәиғҪеҶізӯ–е’ҢзІҫеҮҶдҪңдёҡиғҪеҠӣ,жҺЁиҝӣеҪўжҲҗйқўеҗ‘еҶңдёҡз”ҹдә§зҡ„дҝЎжҒҜеҢ–ж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮвҖқзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ

2017е№ҙпјҢеӣҪ家йҮҚзӮ№з ”еҸ‘и®ЎеҲ’еҗҜеҠЁе®һж–ҪдәҶ17йЎ№вҖңжҷәиғҪеҶңжңәиЈ…еӨҮвҖқйҮҚзӮ№дё“йЎ№пјҢдёӯеӨ®иҙўж”ҝз»Ҹиҙ№жҠ•е…ҘжҖ»йўқиҫҫеҲ°3.5дәҝе…ғпјҢдё”еҜ№жҜҸдёӘдё“йЎ№зҡ„жҠ•е…ҘеқҮи¶…иҝҮ1,500дёҮе…ғгҖӮжӯӨеӨ–пјҢеҶңдёҡйғЁеҗҜеҠЁвҖңеҚҒдёүдә”вҖқйҮҚзӮ№е®һйӘҢе®ӨеҸҠ科еӯҰи§ӮжөӢе®һйӘҢз«ҷе»әи®ҫпјҢвҖңзҺ°д»ЈеҶңдёҡиЈ…еӨҮвҖқеӯҰ科зҫӨж–°еўһеҶңдёҡйғЁжӨҚдҝқе·ҘзЁӢйҮҚзӮ№е®һйӘҢе®ӨгҖҒеҶңдёҡйғЁеҶңдә§е“Ғдә§ең°еӨ„зҗҶиЈ…еӨҮйҮҚзӮ№е®һйӘҢе®Өзӯү6дёӘдё“дёҡжҖ§пјҲеҢәеҹҹжҖ§пјүйҮҚзӮ№е®һйӘҢе®ӨпјҢеҪўжҲҗз”ұ1дёӘз»јеҗҲжҖ§йҮҚзӮ№е®һйӘҢе®ӨгҖҒ14дёӘдё“дёҡжҖ§пјҲеҢәеҹҹжҖ§пјүйҮҚзӮ№е®һйӘҢе®Өе’Ң5дёӘеҶңдёҡ科еӯҰи§ӮжөӢе®һйӘҢз«ҷз»„жҲҗзҡ„еӯҰ科зҫӨе®һйӘҢе®ӨдҪ“зі»гҖӮз”ұжӯӨеҸҜи§ҒпјҢеӣҪ家еҜ№еҶңдёҡжңәжў°иЈ…еӨҮзҡ„з§‘з ”жҠ•е…Ҙд№ҹжӯЈеңЁжҢҒз»ӯеҠ ејәгҖӮ

з»јдёҠжүҖиҝ°пјҢеҶңжңәдә§е“ҒжҠҖжңҜеҚҮзә§е’Ңжӣҙж–°жҚўд»ЈеҠ йҖҹд»ҘеҸҠеӣҪ家еҜ№еҶңжңәиЈ…еӨҮзҡ„з§‘з ”жҠ•е…ҘеўһеҠ дёәеҶңжңәеҲ¶йҖ дјҒдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶж–°зҡ„еҘ‘жңәгҖӮ

2гҖҒйқўдёҙзҡ„жҢ‘жҲҳ

пјҲ1пјүеҶңдёҡжңәжў°иЎҢдёҡзҡ„еёӮеңәз«һдәүзЁӢеәҰеҠ еү§

еҶңжңәиЎҢдёҡеүҚжҷҜе·ЁеӨ§пјҢиҝ‘е№ҙжқҘеҶңжңәиЈ…еӨҮдјҒдёҡд№ҹиҝ…йҖҹеўһеҠ гҖӮе°Ҫз®Ўеҗ„зұ»иө„жң¬зә·зә·ж¶Ңе…ҘеҶңдёҡжңәжў°иЎҢдёҡпјҢдҪҶиө„йҮ‘зҡ„жҠ•е…ҘйҮҚзӮ№еӨҡеңЁеўһеҠ дә§иғҪпјҢиҖҢйқһж–°жҠҖжңҜгҖҒж–°дә§е“Ғзҡ„ејҖеҸ‘пјҢдә§е“ҒеҗҢиҙЁеҢ–жҜ”иҫғдёҘйҮҚпјҢе®№жҳ“еј•еҸ‘дҪҺд»·з«һдәүгҖӮжӯӨеӨ–пјҢеҶңжңәиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•з»ҷеҶңжңәеҲ¶йҖ дјҒдёҡеёҰжқҘдәҶжңәйҒҮзҡ„еҗҢж—¶д№ҹеҗёеј•дәҶеӣҪеӨ–еҗҢиЎҢгҖӮеӣҪйҷ…еҶңжңәеҲ¶йҖ е·ЁеӨҙзә·зә·йҮҮз”ЁеҗҲиө„жҲ–зӢ¬иө„зҡ„еҪўејҸиҝӣе…ҘдәҶдёӯеӣҪеёӮеңәпјҢеҰӮеҮҜж–ҜзәҪиҚ·е…°еңЁе“Ҳе°”ж»Ёе»әеҺӮгҖҒе…ӢжӢүж–Ҝ收иҙӯеұұдёңйҮ‘дәҝгҖҒзәҰзҝ°иҝӘе°”еңЁеӨ©жҙҘе’ҢдҪіжңЁж–Ҝзӯүең°е»әеҺӮгҖҒж—Ҙжң¬д№…дҝқз”°еңЁиӢҸе·һе»әеҺӮпјҢеӨ–иө„иҝӣе…ҘиҝӣдёҖжӯҘеҠ еү§дәҶиЎҢдёҡзҡ„з«һдәүжҖҒеҠҝгҖӮ

пјҲ2пјүиҮӘдё»з ”еҸ‘иғҪеҠӣжңүеҫ…жҸҗй«ҳ

жҲ‘еӣҪеҶңжңәиЎҢдёҡеҸ‘еұ•дё»иҰҒйҮҮз”ЁжҠҖжңҜеј•иҝӣгҖҒжЁЎд»ҝеҲӣж–°зҡ„жЁЎејҸпјҢдё»иҰҒдә§е“Ғе’ҢжҠҖжңҜеқҮдҫқиө–еӣҪеӨ–гҖӮиЎҢдёҡдёӯзҡ„еӨ§йғЁеҲҶдјҒдёҡеҜ№зҹҘиҜҶдә§жқғйҮҚи§ҶзЁӢеәҰдёҚеӨҹпјҢзјәд№ҸеҲӣж–°ж„ҸиҜҶпјҢеҚ•зәҜдҫқйқ д»ҝеҲ¶пјҢдә§е“ҒеҗҢиҙЁеҢ–зҺ°иұЎиҫғдёәдёҘйҮҚгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеҶңжңәиЎҢдёҡй«ҳз«Ҝдә§е“Ғзҡ„жҖ§иғҪгҖҒиҙЁйҮҸд»ҘеҸҠз ”еҸ‘жүӢж®өдёҺеӣҪйҷ…зҹҘеҗҚе…¬еҸёзӣёжҜ”иҝҳжңүиҫғеӨ§е·®и·қпјҢеңЁдә§е“Ғж ҮеҮҶеҢ–гҖҒжЁЎеқ—еҢ–гҖҒдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–зӯүж–№йқўйғҪжңүеҫ…иҝӣдёҖжӯҘжҸҗй«ҳгҖӮиҖғиҷ‘еҲ°жҠҖжңҜз ”еҸ‘зҡ„е‘ЁжңҹжҖ§е’Ңз§ҜзҙҜжҖ§пјҢеӣҪеҶ…еҶңжңәдјҒдёҡеңЁзҹӯжңҹиө¶дёҠеӣҪйҷ…еҶңжңәз”ҹдә§дјҒдёҡжңүиҫғеӨ§йҡҫеәҰгҖӮ

еӣӣгҖҒеҶңдёҡжңәжў°еёӮеңәз«һдәүж јеұҖ

еҪ“еүҚпјҢе…ЁзҗғеҶңдёҡжңәжў°иЎҢдёҡеҪўжҲҗдәҶе·ЁеӨҙ规模еҢ–з«һдәүе’Ңдёӯе°ҸдјҒдёҡдё“дёҡеҢ–з«һдәү并еӯҳзҡ„еұҖйқўпјҢжҖ»дҪ“жқҘзңӢпјҢиҝ‘еҚҒе№ҙжқҘиЎҢдёҡйӣҶдёӯеәҰе‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮеңЁе…ЁзҗғиҢғеӣҙеҶ…пјҢе·Із»ҸеҪўжҲҗдәҶд»ҘзәҰзҝ°иҝӘе°”е…¬еҸёгҖҒеҮҜж–ҜзәҪиҚ·е…°е…ЁзҗғгҖҒзҲұ科йӣҶеӣўгҖҒе…ӢжӢүж–ҜеҶңжңәе…¬еҸёе’Ңд№…дҝқз”°ж ӘејҸдјҡзӨҫдёәйҰ–зҡ„дә”еӨ§еҶңжңәе·ЁеӨҙдјҒдёҡгҖӮдёҠиҝ°еҶңжңәе·ЁеӨҙдјҒдёҡдёҚд»…дә§е“Ғз§Қзұ»йҪҗе…ЁпјҢиҖҢдё”е»әз«ӢдәҶиҰҶзӣ–е…Ёзҗғзҡ„й”Җе”®зҪ‘з»ңе’Ңз”ҹдә§еҹәең°гҖӮ

е°Ҫз®Ўиҝ‘е№ҙжқҘжҲ‘еӣҪеҶңдёҡжңәжў°иЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢдҪҶд»Қ然зјәе°‘е…·жңүдёҖе®ҡеӣҪйҷ…еҪұе“ҚеҠӣзҡ„еӨ§еһӢеҶңжңәеҲ¶йҖ дјҒдёҡпјҢзӣ®еүҚиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶд»Ҙдёӯе°ҸдјҒдёҡеұ…еӨҡпјҢдјҒдёҡе®һеҠӣиҫғејұпјҢиЎҢдёҡз«һдәүж јеұҖдҫқ然е‘ҲзҺ°е°ҸиҖҢж•Јзҡ„зү№зӮ№гҖӮзӣ®еүҚжҲ‘еӣҪеҶңдёҡжңәжў°еёӮеңәйҫҷеӨҙдјҒдёҡдё»иҰҒжҳҜдёҖжӢ–иӮЎд»ҪгҖҒдёӯиҒ”йҮҚ科гҖҒеҗү峰科жҠҖгҖҒжҳҹе…үеҶңжңәд»ҘеҸҠSTж–°з ”зӯүгҖӮ

жӯӨеӨ–пјҢжҲ‘еӣҪеҶңжңәдјҒдёҡе…·жңүдёҖе®ҡзҡ„еҢәеҹҹжҖ§пјҢдё»иҰҒеҲҶеёғеңЁеұұдёңгҖҒжөҷжұҹгҖҒжІіеҢ—гҖҒжІіеҚ—е’ҢжұҹиӢҸзӯүең°гҖӮдёҠиҝ°дә”зңҒзҡ„ең°зјҳдјҳеҠҝзӢ¬зү№гҖҒж°‘й—ҙиө„жң¬е’ҢеӨ–иө„жҠ•е…Ҙжҙ»и·ғгҖҒдә§дёҡеҹәзЎҖйӣ„еҺҡгҖҒй…ҚеҘ—иғҪеҠӣејәпјҢдҝғдҪҝиЎҢдёҡ规模жҖҘеү§жү©еј пјҢдә§дёҡй“ҫж„ҲеҠ е®Ңж•ҙпјҢйӣҶзҫӨж•Ҳеә”жҳҺжҳҫпјҢеңЁжҲ‘еӣҪеҶңжңәе·Ҙдёҡзҡ„еҸ‘еұ•дёӯеҚ жҚ®и¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪҚзҪ®гҖӮ

жҲ‘еӣҪеҶңдёҡжңәжў°еёӮеңәз«һдәүж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

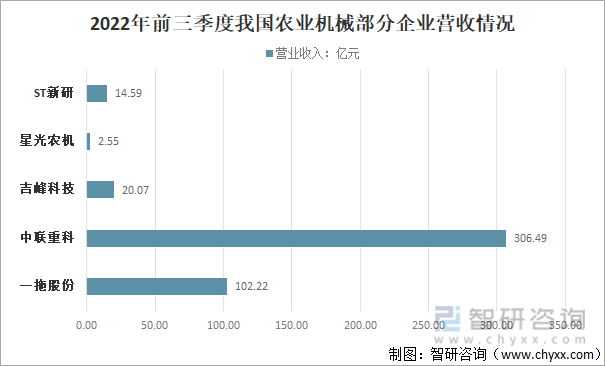

2022е№ҙеүҚдёүеӯЈеәҰжҲ‘еӣҪеҶңдёҡжңәжў°йғЁеҲҶдјҒдёҡиҗҘ收жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒеҶңдёҡжңәжў°иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

еҪ“еүҚпјҢжҲ‘еӣҪжӯЈеӨ„еңЁе·ҘдёҡеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒеҹҺй•ҮеҢ–е’ҢеҶңдёҡзҺ°д»ЈеҢ–еҠ еҝ«еҸ‘еұ•зҡ„йҮҚиҰҒйҳ¶ж®өпјҢдёәеҶңжңәдә§дёҡжҸҗдҫӣдәҶе®ҢеӨҮзҡ„еҹәзЎҖжқЎд»¶е’Ңе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢеҶңжңәзҡ„еӣҪеҶ…йңҖжұӮд»ҚеӨ„дәҺеҝ«йҖҹеўһй•ҝжңҹгҖӮжҲ‘еӣҪеҶңдёҡжңәжў°иЈ…еӨҮеҲ¶йҖ дёҡеҝ…йЎ»йҖҡиҝҮжҠҖжңҜеҲӣж–°е®һзҺ°ж–°зҡ„зӘҒз ҙпјҢеҝ…йЎ»д»Ҙдә§е“ҒеҚҮзә§гҖҒиЎҘйҪҗзҹӯжқҝжҸҗй«ҳж ёеҝғз«һдәүеҠӣдёәдё»иҰҒж–№еҗ‘пјҢеҝ…йЎ»йҖҡиҝҮдјҳеҢ–дә§дёҡз»“жһ„пјҢжҸҗеҚҮе·Ҙиүәж°ҙе№ігҖҒз®ЎзҗҶж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸпјҢдёәиЎҢдёҡеҸ‘еұ•жіЁдәәж–°зҡ„иғҪйҮҸпјҢе®һзҺ°з”ұеҲ¶йҖ еӨ§еӣҪеҲ°еҲ¶йҖ ејәеӣҪзҡ„и·Ёи¶ҠгҖӮд»Һдё–з•ҢиҢғеӣҙзңӢпјҢжңӘжқҘжҲ‘еӣҪеҶңжңәдә§е“Ғзҡ„еҸ‘еұ•з©әй—ҙдё»иҰҒжңүд»ҘдёӢеҮ дёӘж–№йқўпјҡ

1гҖҒеҸ‘еұ•еӨ§еҠҹзҺҮеҶңдёҡжңәжў°

еӨ§еҠҹзҺҮеҶңдёҡжңәжў°еңЁеҸ‘иҫҫеӣҪ家зҡ„еә”з”Ёи¶ҠжқҘи¶Ҡжҷ®йҒҚгҖӮзӣ®еүҚпјҢеҮҜж–Ҝе…¬еҸёз”ҹдә§зҡ„STEIGER535еһӢжӢ–жӢүжңәжңҖеӨ§еҠҹзҺҮе·ІиҫҫеҲ°442kWпјҲ602hpпјүпјҢжһҒеӨ§ең°жҸҗй«ҳдәҶеҶңдёҡз”ҹдә§дҪңдёҡж•ҲзҺҮгҖӮж–°еһӢеҶңдёҡжңәжў°й«ҳж•ҲгҖҒиҠӮиғҪгҖҒжҷәиғҪзҡ„зү№зӮ№пјҢдҪҝеҫ—дё–з•Ңеҗ„еӣҪйғҪеңЁеҠ йҖҹеҜ№еӨ§еҠҹзҺҮеҶңдёҡжңәжў°зҡ„з ”з©¶ејҖеҸ‘пјҢжңәжў°з”°й—ҙдҪңдёҡзҡ„е№…е®Ҫе’ҢдҪңдёҡж•ҲзҺҮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮ

2гҖҒеҸ‘еұ•иҒ”еҗҲиҖ•дҪңжңәжў°е’ҢдҝқжҠӨжҖ§иҖ•дҪңжңәжў°

иҒ”еҗҲиҖ•дҪңдҪңдёҡпјҢжҳҜжҢҮдёҖеҸ°жңәеҷЁдёҖж¬ЎдҪңдёҡеҸҜеҗҢж—¶е®ҢжҲҗеӨҡйЎ№дҪңдёҡд»»еҠЎпјҢеҘҪеӨ„жҳҜеҮҸе°‘дәҶиҝӣең°ж¬Ўж•°пјҢжңҖеӨ§йҷҗеәҰең°еҮҸе°‘еңҹеЈӨиҖ•дҪңжү°еҠЁпјҢйҷҚдҪҺеҜ№еңҹеЈӨзҡ„еҺӢе®һгҖӮеҰӮиҖ•ж•ҙең°иҒ”еҗҲдҪңдёҡжңәпјҢдёҖж¬Ўиҝӣең°еҸҜе®ҢжҲҗиҖ•ең°ж•ҙең°дҪңдёҡпјӣиҖ•ж•ҙең°е’Ңж’ӯз§ҚиҒ”еҗҲдҪңдёҡжңәпјҢеҸҜиғҪдёҖж¬Ўе®ҢжҲҗиҖ•ең°гҖҒж•ҙең°гҖҒж’ӯз§ҚгҖҒж–ҪиӮҘе’Ңж–ҪеҶңиҚҜдҪңдёҡгҖӮ

3гҖҒеҸ‘еұ•еӨҡз”ЁйҖ”жңәжў°

е°ҶдёҖеҸ°жңәеҷЁз»ҸиҝҮз®ҖеҚ•ж”№иЈ…еҗҺеҸҜе®ҢжҲҗеӨҡз§ҚдҪңдёҡпјҢеҗҢж ·д№ҹжҳҜеҪ“еүҚеҶңдёҡжңәжў°з ”з©¶зҡ„еҸҲдёҖдёӘйҮҚиҰҒж–№еҗ‘гҖӮеҰӮеҫ·еӣҪйӣ·иӮҜеӨҡеҠҹиғҪж•ҙең°ж–ҪиӮҘж’ӯз§ҚжңәпјҢеҸҜй…ҚеӨҮеӨҡз§ҚжқҫеңҹгҖҒж•ҙең°гҖҒж–ҪиӮҘж’ӯз§ҚиЈ…зҪ®пјҢиҖҢдё”жңүеӨҡз§Қз»„еҗҲж–№ејҸпјҢдёҖеҗҚй©ҫ驶е‘ҳе°ұеҸҜеңЁзҹӯж—¶й—ҙеҶ…е®ҢжҲҗжңәеҷЁзҡ„и°ғж•ҙгҖӮ

4гҖҒеҸ‘еұ•иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҶңдёҡжңәжў°иЈ…еӨҮ

иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–зҡ„дҪңдёҡж–№ејҸжҳҜзҺ°д»ЈеҶңдёҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢжҳҜеҸ‘еұ•й«ҳж•ҲиҠӮж°ҙиҠӮиӮҘеҶңдёҡзҡ„жӯЈзЎ®йҖүжӢ©гҖӮиҝ‘еҮ е№ҙпјҢеӣҪеӨ–еҸ‘иҫҫеӣҪ家еҶңдёҡжңәжў°зҡ„жҷәиғҪеҢ–жҠҖжңҜиҝӣеұ•еҫҲеҝ«гҖӮзү№еҲ«жҳҜиҚ·е…°гҖҒж—Ҙжң¬зҡ„и®ҫж–ҪеҶңдёҡпјҢе№ҝжіӣйҮҮз”ЁзҺ°д»Јжё©е®Өж Ҫеҹ№пјҢиғҪеңЁжё©е®ӨеҶ…дҪңдёҡзҡ„е°ҸеһӢжңәжў°е“Ғз§ҚйҪҗе…ЁгҖӮ

5гҖҒеҸ‘еұ•зІҫеҮҶеҶңдёҡй…ҚеҘ—зҡ„жҠҖжңҜиЈ…еӨҮзі»з»ҹ

зІҫеҮҶеҶңдёҡе°ұжҳҜдҫқжүҳдҝЎжҒҜеҢ–е№іеҸ°е’Ң3sжҠҖжңҜпјҢжҢүз”°й—ҙжҜҸдёҖж“ҚдҪңеҚ•е…ғзҡ„е…·дҪ“жқЎд»¶пјҢеҮҶзЎ®ең°и°ғж•ҙеңҹеЈӨжқЎд»¶е’ҢдҪңзү©з®ЎзҗҶжҺӘж–ҪпјҢ科еӯҰдҪҝз”ЁеҶңдёҡжҠ•е…Ҙе“ҒпјҢд»ҘиҺ·еҸ–жңҖй«ҳдә§йҮҸе’ҢжңҖеӨ§з»ҸжөҺ收зӣҠгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҶңдёҡжңәжў°еҲ¶йҖ иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҶңдёҡжңәжў°еҲ¶йҖ иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҶңдёҡжңәжў°еҲ¶йҖ иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪеҶңдёҡжңәжў°еҲ¶йҖ иЎҢдёҡйҮҚзӮ№еҢәеҹҹеёӮеңәжҪңеҠӣеҲҶжһҗпјҢдёӯеӣҪеҶңдёҡжңәжў°еҲ¶йҖ иЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҢдёӯеӣҪеҶңдёҡжңәжў°еҲ¶йҖ иЎҢдёҡжҠ•иө„жңәдјҡдёҺеүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ