е…ій”®иҜҚпјҡеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•еҺҶзЁӢгҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡж”ҝзӯ–еҲҶжһҗгҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ еҲҶжһҗгҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡз»јиҝ°

1гҖҒеҢ–еӯҰзәӨз»ҙе®ҡд№үеҸҠеҲҶзұ»

еҢ–еӯҰзәӨз»ҙжҳҜз”ЁеӨ©з„¶зҡ„жҲ–еҗҲжҲҗзҡ„й«ҳеҲҶеӯҗеҢ–еҗҲзү©дҪңеҺҹж–ҷпјҢз»ҸиҝҮеҢ–еӯҰе’Ңзү©зҗҶж–№жі•еҠ е·ҘиҖҢеҲ¶еҫ—зҡ„зәӨз»ҙзҡ„з»ҹз§°пјҢе®ғеҸҜд»ҘжҳҜиҝһз»өдёҚж–ӯзҡ„й•ҝдёқпјҢд№ҹеҸҜд»ҘжҳҜжңӘеҲҮж–ӯзҡ„дёқжқҹе’ҢеҲҮжҲҗдёҖе®ҡй•ҝеәҰзҡ„зҹӯзәӨз»ҙгҖӮеӣ жүҖз”Ёй«ҳеҲҶеӯҗеҢ–еҗҲзү©зҡ„жқҘжәҗдёҚеҗҢпјҢеҢ–еӯҰзәӨз»ҙеҸҜеҲҶдёәеҗҲжҲҗзәӨз»ҙе’ҢдәәйҖ зәӨз»ҙдёӨеӨ§зұ»гҖӮеҗҲжҲҗзәӨз»ҙжҳҜд»ҘзҹіжІ№дёәдё»иҰҒеҺҹж–ҷз»ҸеҢ–еӯҰеҗҲжҲҗеҲ¶еҫ—пјҢдәәйҖ зәӨз»ҙжҳҜеҲ©з”Ёеҗ«жңүзәӨз»ҙзҙ жҲ–иӣӢзҷҪиҙЁзӯүеӨ©з„¶й«ҳеҲҶеӯҗзү©иҙЁзҡ„жқҗж–ҷеҰӮжңЁжқҗгҖҒи”—жёЈгҖҒиҠҰиӢҮгҖҒеӨ§иұҶгҖҒд№ій…ӘзӯүдёәеҺҹж–ҷз»ҸеҢ–еӯҰе’Ңжңәжў°еҠ е·ҘиҖҢжҲҗгҖӮ

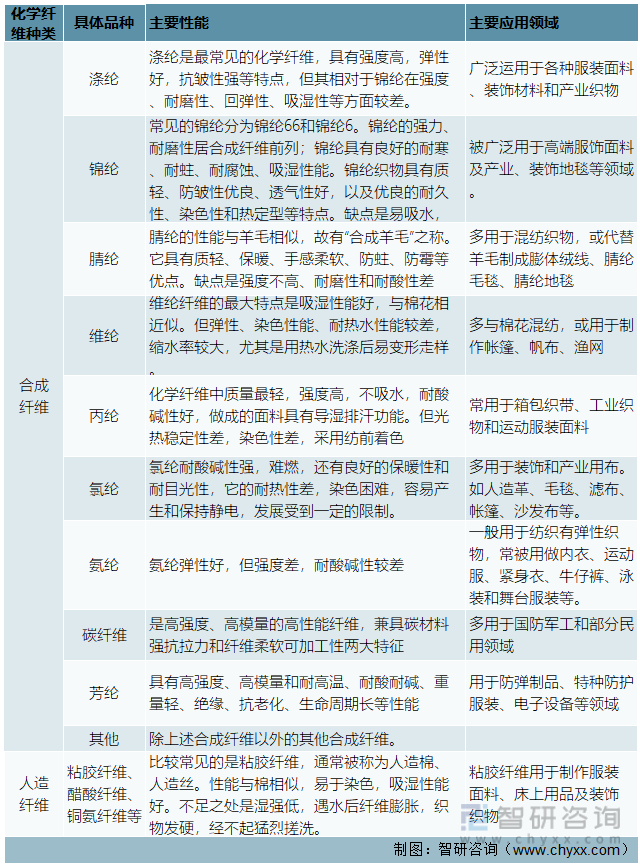

еҗ„зұ»еҢ–еӯҰзәӨз»ҙз®Җд»Ӣ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡдә§дёҡй“ҫ

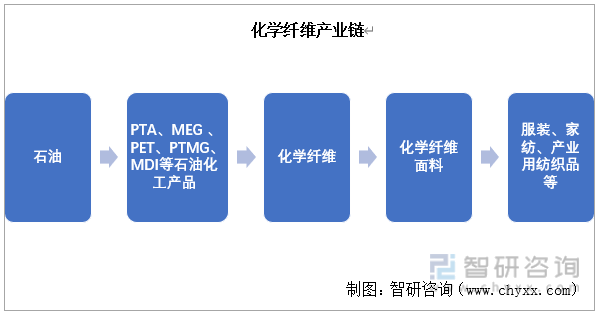

еҢ–еӯҰзәӨз»ҙиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡдёәзҹіеҢ–иЎҢдёҡпјҢз”ұзҹіжІ№еҠ е·ҘеҲ¶жҲҗеҫ— PTAгҖҒMEGгҖҒPET зӯүеҺҹжқҗж–ҷз»ҸиҝҮиҒҡй…ҜгҖҒеҲҮзүҮгҖҒзәәдёқзӯүе·ҘиүәжөҒзЁӢеҲ¶жҲҗеҢ–еӯҰзәӨз»ҙгҖӮеҢ–еӯҰзәӨз»ҙз»ҸиҝҮз»ҮйҖ гҖҒжҹ“иүІгҖҒеҗҺж•ҙзҗҶзӯүжөҒзЁӢеҲ¶жҲҗеҢ–еӯҰзәӨз»ҙйқўж–ҷпјҢеҢ–еӯҰзәӨз»ҙйқўж–ҷжңҖз»Ҳз”ЁдәҺеҲ¶йҖ жңҚиЈ…гҖҒ家зәәзӯүдә§е“ҒгҖӮ

йүҙдәҺзҹіжІ№иғҪжәҗзҡ„жҲҳз•Ҙең°дҪҚпјҢдёҠжёёеҺҹжқҗж–ҷиЎҢдёҡзҡ„иҝӣе…Ҙй—Ёж§ӣиҫғй«ҳпјҢйӣҶдёӯеәҰе’Ңеһ„ж–ӯжҖ§еҫҲејәпјҢеҢ–еӯҰзәӨз»ҙдјҒдёҡеҗ‘дёҠжёёи®®д»·иғҪеҠӣиҫғејұгҖӮеҸ—еӣҪйҷ…жІ№д»·еҪұе“ҚпјҢPTAгҖҒMEG зӯүеҺҹжқҗж–ҷд»·ж јжҢҒз»ӯжіўеҠЁпјҢд»ҺиҖҢеҜјиҮҙеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҲ©ж¶ҰеңЁдёҖе®ҡе№…еәҰеҶ…жіўеҠЁгҖӮ

еҢ–еӯҰзәӨз»ҙиЎҢдёҡдҪңдёәдёҖз§Қй«ҳжҠҖжңҜзәӨз»ҙеҲ¶йҖ дёҡпјҢдёҺдёӢжёёзәәз»Үе·Ҙдёҡзҡ„е…іиҒ”еәҰйқһеёёй«ҳпјҢзәәз»Үе·Ҙдёҡзҡ„еҸ‘еұ•йҖҹеәҰе’Ңдә§е“ҒжЎЈж¬ЎзӣҙжҺҘеҶіе®ҡдәҶеҢ–еӯҰзәӨз»ҙеёӮеңәзҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

еҢ–еӯҰзәӨз»ҙиЎҢдёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡе•ҶдёҡжЁЎејҸ

еҢ–еӯҰзәӨз»ҙиЎҢдёҡзҡ„дё»иҰҒзӣҲеҲ©жЁЎејҸдёәйҖҡиҝҮзӣёеҜ№зЁіе®ҡзҡ„еҠ е·Ҙиҙ№иҺ·еҸ–жҜӣеҲ©гҖӮз”ұдәҺе…¶дёӢжёёдёәе……еҲҶз«һдәүзҡ„зәәз»ҮгҖҒеҚ°жҹ“гҖҒжңҚиЈ…е’Ң家зәәзӯүиЎҢдёҡпјҢеӣ жӯӨеҢ–еӯҰзәӨз»ҙзҡ„е®ҡд»·дё»иҰҒеҸ–еҶідәҺеҺҹжқҗж–ҷд»·ж јгҖҒеёӮеңәдҫӣжұӮе…ізі»зӯүгҖӮдёҖж–№йқўпјҢиЎҢдёҡеҶ…дјҒдёҡйҖҡиҝҮдёҚж–ӯеҠ еӨ§жҠҖжңҜеҲӣж–°еҠӣеәҰпјҢжү©е……дә§е“Ғз»“жһ„пјҢжҸҗй«ҳдә§е“Ғе·®еҲ«еҢ–зҺҮпјҢеңЁеҠ е·Ҙиҙ№зҡ„еҹәзЎҖдёҠжңҖеӨ§еҢ–ең°иҺ·еҸ–дә§е“Ғзҡ„йҷ„еҠ еҖјгҖӮеҢ–зәӨдјҒдёҡеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯйҖҗжӯҘж„ҸиҜҶеҲ°пјҢеҚ•зәҜдҫқйқ еҚ•дёҖдә§дёҡзҡ„з«һдәүпјҢдјҒдёҡзҡ„жҠ—йЈҺйҷ©иғҪеҠӣжҜ”иҫғејұпјҢдјҒдёҡзӣҲеҲ©зҡ„жіўеҠЁжҖ§жҜ”иҫғеӨ§гҖӮйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’ҢиЎҢдёҡдёӯйҫҷеӨҙдјҒдёҡз»јеҗҲе®һеҠӣзҡ„иҝӣдёҖжӯҘеўһејәпјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡзә·зә·еҗ‘е…¶зҺ°жңүдә§дёҡзҡ„дёҠдёӢжёёдә§дёҡиҝӣиЎҢ延伸пјҢеҒҡеӨ§еҒҡејәдә§дёҡй“ҫпјҢд»ҘжҠөжҠ—иЎҢдёҡжіўеҠЁзҡ„йЈҺйҷ©пјҢжү“йҖ дёҖдҪ“еҢ–дә§дёҡй“ҫзҡ„и¶ӢеҠҝж„ҲеҸ‘жҳҺжҳҫгҖӮе®Ңж•ҙзҡ„дә§дёҡй“ҫжңүеҠ©дәҺдјҒдёҡеңЁеҗ„дёӘз”ҹдә§йҳ¶ж®өе®һзҺ°иө„жәҗе…ұдә«пјҢд»ҺиҖҢжңүж•ҲйҷҚдҪҺз”ҹдә§еҸҠз®ЎзҗҶжҲҗжң¬пјҢиҝӣиҖҢжҸҗеҚҮзӣҲеҲ©иғҪеҠӣпјҢе…·жңүиҫғејәзҡ„дә§дёҡй“ҫз«һдәүдјҳеҠҝгҖӮ

4гҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

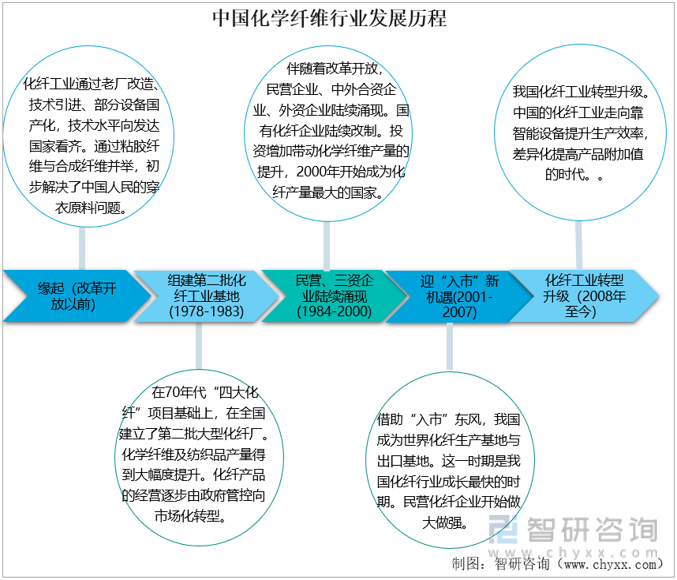

еҢ–еӯҰзәӨз»ҙиЎҢдёҡзҡ„иө·жӯҘпјҲ1949-1978пјүгҖӮж”№йқ©ејҖж”ҫд»ҘеүҚпјҢжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙе·Ҙдёҡиө°зҡ„жҳҜвҖң0вҖқеҲ°вҖң1вҖқзҡ„иҝҮзЁӢгҖӮеңЁиҝҷж®өж—¶й—ҙеҶ…пјҢдёӯеӣҪзҡ„еҢ–зәӨи®ҫеӨҮпјҢиө°зҡ„жҳҜиҖҒеҺӮж”№йҖ гҖҒжҠҖжңҜеј•иҝӣпјҢеҗҲзҗҶж¶ҲеҢ–еҗёж”¶пјҢеҲ°йғЁеҲҶи®ҫеӨҮзҡ„еӣҪдә§еҢ–д№Ӣи·ҜпјӣеңЁеҢ–зәӨзҡ„еҸ‘еұ•е“Ғз§ҚдёҠпјҢдёҖејҖе§Ӣд»ҘзІҳиғ¶зәӨз»ҙдёәдё»пјҢеҗҺжқҘеҸ‘еұ•дёәзІҳиғ¶зәӨз»ҙдёҺеҗҲжҲҗзәӨз»ҙ并дёҫпјҢеҲқжӯҘи§ЈеҶідәҶдёӯеӣҪдәәж°‘зҡ„з©ҝиЎЈеҺҹж–ҷй—®йўҳгҖӮ20дё–зәӘ70е№ҙд»ЈпјҢжҲ‘еӣҪйҷҶз»ӯе»әжҲҗзҡ„вҖңеӣӣеӨ§еҢ–зәӨвҖқеҹәең°дё»иҰҒеҢ…жӢ¬дёҠжө·зҹіжІ№еҢ–е·ҘжҖ»еҺӮгҖҒиҫҪйҳізҹіжІ№еҢ–зәӨеҺӮгҖҒеӨ©жҙҘзҹіжІ№еҢ–зәӨеҺӮе’Ңеӣӣе·қз»ҙе°јзә¶еҺӮпјҢжҖ»и§„жЁЎдёә35дёҮеҗЁ/е№ҙгҖӮйҖҡиҝҮвҖңи®ҫеӨҮжҠҖжңҜеј•иҝӣеҠ еӣҪдә§и®ҫеӨҮвҖқзҡ„з»„еҗҲпјҢеӨ§еӨ§жҸҗй«ҳдәҶжҲ‘еӣҪеҢ–зәӨз”ҹдә§зҡ„жҠҖжңҜж°ҙе№іе’ҢиҮӘз»ҷиғҪеҠӣгҖӮжҲ‘еӣҪеңЁ20дё–зәӘ70е№ҙд»ЈеҗҺжңҹзҡ„еҗҲжҲҗзәӨз»ҙе“Ғз§Қд»ҘеҸҠз”ҹдә§жҠҖжңҜе·Із»ҸиғҪеӨҹеҹәжң¬иҫҫеҲ°еҸ‘иҫҫеӣҪ家зҡ„еҢ–зәӨз”ҹдә§ж°ҙе№ігҖӮ

з»„е»ә第дәҢжү№еҢ–зәӨе·Ҙдёҡеҹәең°(1978-1983е№ҙ)гҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢе…Ёе…ҡзҡ„е·ҘдҪңйҮҚзӮ№иҪ¬з§»еҲ°з»ҸжөҺе»әи®ҫдёҠжқҘпјҢз”ұжӯӨпјҢдёӯеӣҪеҢ–зәӨдәӢдёҡд№ҹеңЁиҝҷз§ҚеҲ©еҘҪеӣ зҙ жҺЁеҠЁдёӢиёҸдёҠдәҶиҝ…йҖҹеҸ‘еұ•д№Ӣи·ҜгҖӮ1978-1983е№ҙпјҢеңЁвҖңеӣӣеӨ§еҢ–зәӨвҖқйЎ№зӣ®еҹәзЎҖдёҠпјҢзәәз»Үе·ҘдёҡйғЁеңЁе…ЁеӣҪе»әз«ӢдәҶ第дәҢжү№еӨ§еһӢеҢ–зәӨеҺӮпјҢиҝҷдёҖж—¶жңҹжҲ‘еӣҪзҡ„еҢ–еӯҰзәӨз»ҙеҸҠзәәз»Үе“Ғдә§йҮҸеҫ—еҲ°еӨ§е№…еәҰжҸҗеҚҮпјҢд№ҹжҳҜеңЁиҝҷдёҖж—¶жңҹпјҢеҢ–зәӨдә§е“Ғзҡ„з»ҸиҗҘйҖҗжӯҘз”ұж”ҝеәңз®ЎжҺ§еҗ‘еёӮеңәеҢ–иҪ¬еһӢгҖӮ

ж°‘иҗҘгҖҒдёүиө„дјҒдёҡйҷҶз»ӯж¶ҢзҺ°(1984-2000е№ҙ)гҖӮдјҙйҡҸзқҖдёӯеӣҪзҡ„ж”№йқ©ејҖж”ҫпјҢеҢ–зәӨиЎҢдёҡйҷҶз»ӯеҮәзҺ°дәҶж°‘иҗҘдјҒдёҡгҖҒдёӯеӨ–еҗҲиө„дјҒдёҡгҖҒеӨ–иө„дјҒдёҡгҖӮдёҖдәӣеӣҪжңүеҢ–зәӨдјҒдёҡйҖҡиҝҮдјҒдёҡж”№еҲ¶пјҢжңүзҡ„еҸҳжҲҗж··еҗҲеһӢиӮЎд»ҪеҲ¶е…¬еҸёпјҢжңүзҡ„иҪ¬еҸҳжҲҗдәҶж°‘иҗҘдјҒдёҡгҖӮиЎҢдёҡжҠ•иө„иҖ…зҡ„еўһеҠ пјҢеёҰеҠЁжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙдә§иғҪе’Ңдә§йҮҸзҡ„жҸҗеҚҮпјҢеҲ°2000е№ҙпјҢжҲ‘еӣҪејҖе§ӢжҲҗдёәдё–з•ҢдёҠеҢ–зәӨдә§йҮҸжңҖеӨ§зҡ„еӣҪ家гҖӮ

еҮәеҸЈеёӮеңәиҝҺвҖңе…ҘеёӮвҖқж–°жңәйҒҮ(2001-2007е№ҙ)гҖӮдёӯеӣҪеҠ е…ҘWTOз»ҷж•ҙдёӘдёӯеӣҪеҢ–зәӨиЎҢдёҡеёҰжқҘдәҶдёҖж¬ЎеҺҶеҸІжҖ§жңәйҒҮпјҢжҲ‘еӣҪжҲҗдёәдё–з•ҢеҢ–зәӨз”ҹдә§еҹәең°дёҺеҮәеҸЈеҹәең°гҖӮиҝҷдёҖж—¶жңҹжҳҜжҲ‘еӣҪеҢ–зәӨиЎҢдёҡжҲҗй•ҝжңҖеҝ«зҡ„ж—¶жңҹгҖӮжҲ‘еӣҪеҢ–зәӨдә§йҮҸд»Һ2000е№ҙзҡ„694.2дёҮеҗЁпјҢеҲ°2007е№ҙеўһй•ҝиҮі2393.1дёҮеҗЁпјҢ7е№ҙй—ҙе…¶еўһй•ҝзҺҮдёә245%гҖӮд№ҹжҳҜеңЁиҝҷдёҖж—¶жңҹпјҢжөҷжұҹжҒ’йҖёгҖҒжөҷжұҹиҚЈзӣӣгҖҒжұҹиӢҸжҒ’еҠӣгҖҒжұҹиӢҸзӣӣиҷ№гҖҒжөҷжұҹеҚҺеі°ж°Ёзә¶зӯүж°‘иҗҘдјҒдёҡеҫ—еҲ°иҝ…йҖҹеҸ‘еұ•пјҢж°‘иҗҘеҢ–зәӨдјҒдёҡејҖе§ӢеҒҡеӨ§еҒҡејәгҖӮ

еҢ–зәӨе·ҘдёҡиҪ¬еһӢеҚҮзә§пјҢжҺЁиҝӣжҷәиғҪеҲ¶йҖ пјҲ2008е№ҙиҮід»ҠпјүгҖӮ2008е№ҙе…ЁзҗғйҮ‘иһҚеҚұжңәдҪҝеҫ—дёӯеӣҪеҢ–зәӨиЎҢдёҡйҒӯйҒҮдәҶеҠ е…ҘWTOеҗҺзҡ„第дёҖж¬Ўеӣ°йҡҫеӨ„еўғгҖӮ2009е№ҙдёӯеӣҪеӣҪеҠЎйҷўжҺЁеҮәдәҶгҖҠзәәз»Үе·Ҙдёҡи°ғж•ҙе’ҢжҢҜе…ҙ规еҲ’гҖӢпјҢжӯӨеҗҺеӣҪ家еҸҲеӨҡж¬ЎеҸ‘ж–ҮпјҢжҺЁеҠЁжҲ‘еӣҪеҢ–зәӨе·ҘдёҡиҪ¬еһӢеҚҮзә§гҖӮдёӯеӣҪзҡ„еҢ–зәӨе·Ҙдёҡиө°еҗ‘йқ жҷәиғҪи®ҫеӨҮжҸҗеҚҮз”ҹдә§ж•ҲзҺҮпјҢе·®ејӮеҢ–жҸҗй«ҳдә§е“Ғйҷ„еҠ еҖјзҡ„ж—¶д»ЈгҖӮ

дёӯеӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡеёӮеңәиҝҗиЎҢзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

5гҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡж”ҝзӯ–зҺҜеўғеҲҶжһҗ

пјҲ1пјүиЎҢдёҡзӣ‘з®ЎдҪ“еҲ¶

жҲ‘еӣҪеҜ№еҢ–еӯҰзәӨз»ҙеҲ¶йҖ дёҡзҡ„е®Ҹи§Ӯи°ғжҺ§дё»иҰҒйҖҡиҝҮеӣҪ家еҸ‘改委д»ҘеҸҠе·ҘдҝЎйғЁжқҘе®һж–ҪгҖӮжң¬иЎҢдёҡдјҒдёҡйҒөеҫӘеёӮеңәеҢ–еҺҹеҲҷиҮӘдё»з»ҸиҗҘпјҢдё»з®ЎйғЁй—ЁеҜ№иЎҢдёҡзҡ„з®ЎзҗҶдё»иҰҒдёәе®Ҹи§Ӯи°ғжҺ§гҖӮ

еӣҪ家еҸ‘改委е’Ңе·ҘдҝЎйғЁиҙҹиҙЈеҢ–еӯҰзәӨз»ҙдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡпјҢ并зӣ‘зқЈгҖҒжЈҖжҹҘе…¶жү§иЎҢжғ…еҶөпјҢз ”з©¶еҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙпјҢе®һж–ҪиЎҢдёҡз®ЎзҗҶпјҢеҸӮдёҺиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ гҖҒиҙЁйҮҸз®ЎзҗҶзӯүе·ҘдҪңгҖӮ

дёӯеӣҪеҢ–зәӨе·ҘдёҡеҚҸдјҡдёәжҲ‘еӣҪеҢ–зәӨиЎҢдёҡиҮӘеҫӢжҖ§з»„з»ҮпјҢжүҝжӢ…еҢ–зәӨиЎҢдёҡзҡ„еј•еҜјгҖҒиҒ”зі»гҖҒдәӨжөҒгҖҒеҚҸи°ғгҖҒдҝғиҝӣе’ҢжңҚеҠЎиҒҢиғҪгҖӮдёӯеӣҪеҢ–зәӨе·ҘдёҡеҚҸдјҡзҡ„дё»иҰҒиҒҢиғҪеҢ…жӢ¬пјҡеҸ‘жҢҘж”ҝеәңдёҺеҢ–зәӨдјҒдәӢдёҡеҚ•дҪҚд№Ӣй—ҙзҡ„жЎҘжўҒе’ҢзәҪеёҰдҪңз”ЁпјҢеј•еҜје’ҢдҝғиҝӣжҲ‘еӣҪеҢ–зәӨдә§дёҡзҡ„жңүеәҸгҖҒй«ҳж•Ҳе’ҢеҒҘеә·еҸ‘еұ•пјӣдҝғиҝӣеҢ–зәӨиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘпјҢеўһејәдјҒдёҡдёҺз§‘з ”еҚ•дҪҚзҡ„жҠҖжңҜеҗҲдҪңпјҢжҸҗй«ҳиҮӘдё»еҲӣж–°иғҪеҠӣгҖҒз”ҹдә§е·ҘиүәгҖҒжҠҖжңҜж°ҙе№іе’Ңз ”еҸ‘зҡ„е®һеҠӣпјҢдҝғиҝӣ科жҠҖжҲҗжһңиҪ¬еҢ–пјҢеҠ еҝ«жҲ‘еӣҪеҢ–зәӨдә§дёҡзҡ„еҸ‘еұ•жӯҘдјҗпјӣеҠ ејәзӣёе…ізҡ„жҠҖжңҜж ҮеҮҶе·ҘдҪңпјӣ规иҢғиЎҢдёҡиЎҢдёәпјҢеўһејәжҲ‘еӣҪеҢ–зәӨзҡ„еёӮеңәз«һдәүеҠӣпјӣејҖеұ•еӣҪеҶ…еӨ–еҢ–зәӨдә§дёҡеҸ‘еұ•зҡ„и°ғз ”жҙ»еҠЁпјӣејҖеұ•еҢ–зәӨзҡ„жҺЁе№ҝеә”з”Ёпјӣж №жҚ®дә§дёҡзү№зӮ№пјҢејҖеұ•иҠӮиғҪйҷҚиҖ—гҖҒжё…жҙҒеҢ–з”ҹдә§пјҢдҝғиҝӣжҲ‘еӣҪеҢ–зәӨдә§дёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјӣејҖеұ•еӣҪйҷ…й—ҙе’ҢиЎҢдёҡй—ҙзҡ„дәӨжөҒжҙ»еҠЁпјҢжҸҗй«ҳжҲ‘еӣҪеҢ–зәӨдә§дёҡеңЁе…Ёзҗғз«һдәүдёӯзҡ„ең°дҪҚгҖӮ

пјҲ2пјүиЎҢдёҡдё»иҰҒж”ҝзӯ–

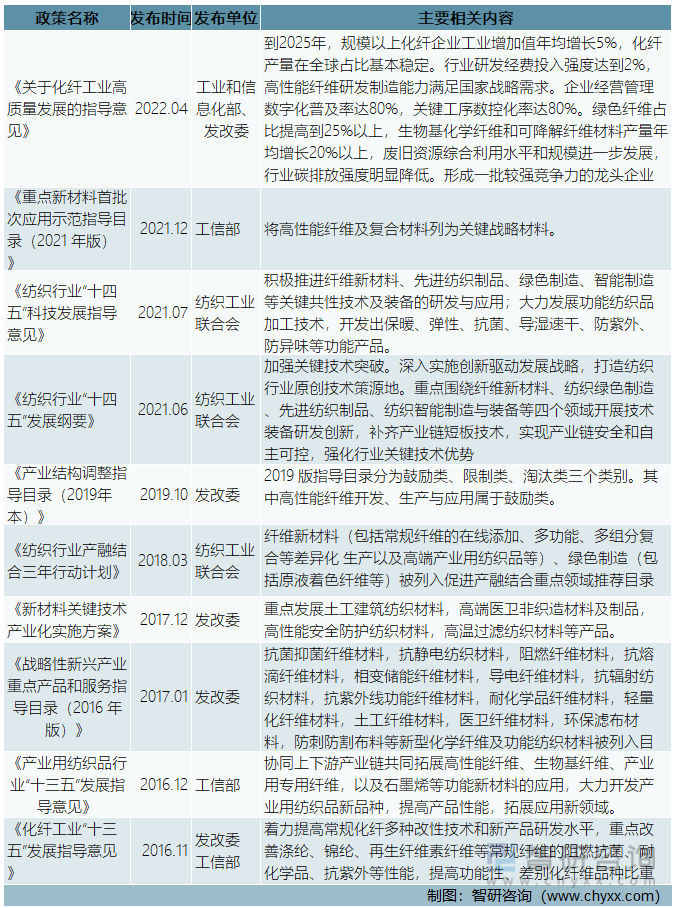

иҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪзәәз»Үе·Ҙдёҡдә§дёҡз»“жһ„еҚҮзә§зҡ„еӨ§иғҢжҷҜдёӢпјҢеӣҪ家дёҖзӣҙйқһеёёйҮҚи§ҶеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•пјҢйј“еҠұжҲ‘еӣҪеҢ–зәӨе·Ҙдёҡз ”еҸ‘еҲӣж–°пјҢејҖеҸ‘й«ҳжҖ§иғҪгҖҒй«ҳйҷ„еҠ еҖјзҡ„зәӨз»ҙжқҗж–ҷпјӣжҺЁеҠЁеҢ–зәӨе·Ҙдёҡж•°еӯ—еҢ–иҪ¬еһӢпјҢеҠ ејәжҷәиғҪиЈ…еӨҮз ”еҸ‘еә”з”Ёпјӣе®Ңе–„з»ҝиүІеҲ¶йҖ дҪ“зі»пјҢйҷҚдҪҺзўіжҺ’ж”ҫејәеәҰпјӣжү“йҖ дёӯеӣҪзәӨз»ҙе’ҢдјҒдёҡе“ҒзүҢгҖӮиҝ‘е№ҙжқҘеӣҪ家е…ҲеҗҺеҮәеҸ°дәҶеӨҡйЎ№еҸ‘еұ•и§„еҲ’жҲ–дә§дёҡж”ҝзӯ–ж”ҜжҢҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•гҖӮ

еҢ–еӯҰзәӨз»ҙиЎҢдёҡдё»иҰҒж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

6гҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

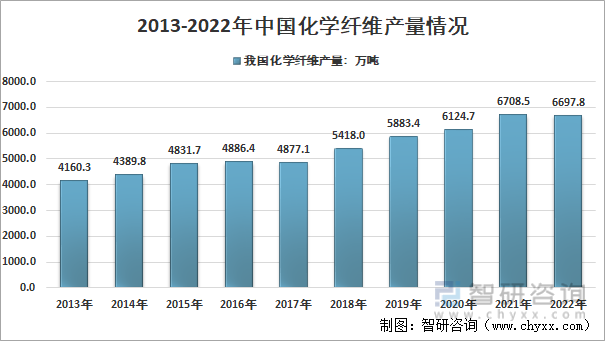

еҢ–еӯҰзәӨз»ҙз»Үзү©еңЁе…¶зғӯгҖҒж№ҝиҲ’йҖӮжҖ§гҖҒжүӢж„ҹгҖҒе…үжіҪе’ҢеӨ–и§ӮзӯүжҖ§иғҪж–№йқўдёҚж–ӯж”№иҝӣпјҢдёҖдәӣеҢ–зәӨд»ҝжЈүгҖҒд»ҝдёқгҖҒд»ҝжҜӣдә§е“Ғзҡ„дә§е“ҒеӨ–и§ӮеҸҠжңҚиЈ…з”ЁжҖ§иғҪйҖҗжёҗдёҺеӨ©з„¶зәӨз»ҙз»Үзү©жҺҘиҝ‘пјҢжҹҗдәӣжҖ§иғҪз”ҡиҮідјҳдәҺеӨ©з„¶зәӨз»ҙпјҢеҢ–зәӨзәәз»Үе“Ғзҡ„ең°дҪҚйҖҗжёҗжҸҗеҚҮпјҢеҢ–еӯҰзәӨз»ҙејҖе§Ӣиў«з”ЁдәҺеҗ„з§Қйқўж–ҷгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙдә§йҮҸжҖ»дҪ“е‘ҲзҺ°иҫғеҝ«еўһй•ҝжҖҒеҠҝпјҢж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®з»ҹи®ЎпјҢ2013 е№ҙжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙжҖ»дә§йҮҸдёә4160.3дёҮеҗЁпјҢиҮі 2022е№ҙе·ІиҫҫеҲ°6697.8дёҮеҗЁгҖӮ

2013-2022е№ҙдёӯеӣҪеҢ–еӯҰзәӨз»ҙдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

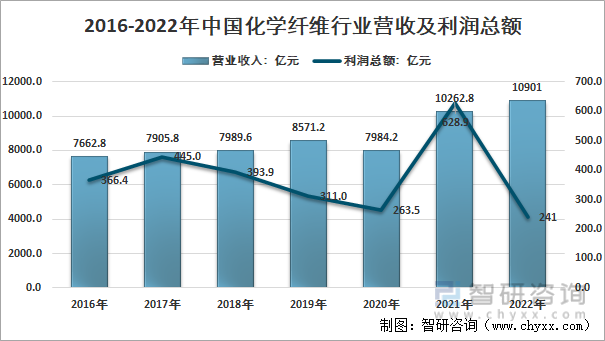

жҲ‘еӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡ规模д»ҘдёҠдјҒдёҡиҗҘдёҡ收е…Ҙж•ҙдҪ“е‘ҲзҺ°еўһй•ҝжҖҒеҠҝгҖӮ2016е№ҙеҢ–еӯҰзәӨз»ҙиЎҢдёҡ规模д»ҘдёҠдјҒдёҡиҗҘдёҡ收е…Ҙдёә7662.8дәҝе…ғпјҢеҲ°2022е№ҙеўһй•ҝеҲ°10901дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһйҖҹдёә6.05%гҖӮеҸ—еҲ°еҺҹжІ№д»·ж јжіўеҠЁеҸҠж•ҙдҪ“еёӮеңәйңҖжұӮиЎҢжғ…еҪұе“ҚпјҢжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҲ©ж¶ҰжҖ»йўқе‘ҲзҺ°жіўеҠЁжҖҒеҠҝгҖӮ2022е№ҙжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡ规模д»ҘдёҠдјҒдёҡеҲ©ж¶ҰжҖ»йўқ241дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ62.2%гҖӮ

2016-2022е№ҙдёӯеӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡиҗҘ收еҸҠеҲ©ж¶ҰжҖ»йўқ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ еҲҶжһҗ

1гҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡдҝғиҝӣеӣ зҙ

дә§дёҡж”ҝзӯ–жҸҗдҫӣжңүеҠӣж”ҜжҢҒгҖӮиҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪзәәз»Үе·Ҙдёҡдә§дёҡз»“жһ„еҚҮзә§зҡ„еӨ§иғҢжҷҜдёӢпјҢеӣҪ家дёҖзӣҙйқһеёёйҮҚи§ҶеҠҹиғҪжҖ§гҖҒе·®еҲ«еҢ–зәӨз»ҙеҸҠе…¶з»Үе“Ғд»ҘеҸҠе…¶д»–й«ҳйҷ„еҠ еҖјзәәз»Үе“Ғзҡ„еҸ‘еұ•пјҢе…ҲеҗҺеҮәеҸ°дәҶеӨҡйЎ№еҸ‘еұ•и§„еҲ’жҲ–дә§дёҡж”ҝзӯ–ж”ҜжҢҒиЎҢдёҡеҸ‘еұ•гҖӮ

ж¶Ҳиҙ№йңҖжұӮж—әзӣӣгҖӮд»Һж¶Ҳиҙ№ж•°йҮҸдёҠжқҘзңӢпјҢйҡҸзқҖеұ…民收е…Ҙж°ҙе№ідёҚж–ӯжҸҗй«ҳе’Ңз”ҹжҙ»жқЎд»¶йҖҗжӯҘж”№е–„пјҢзәӨз»ҙж¶Ҳиҙ№йҮҸд»Қе°ҶжҢҒз»ӯеўһй•ҝгҖӮзӣ®еүҚжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№и§ӮеҝөжӯЈеңЁеҸ‘з”ҹеҸҳеҢ–пјҢж¶Ҳиҙ№з»“жһ„жӯЈеңЁйҖҗжӯҘеҚҮзә§пјҢдәә们еҜ№зәәз»ҮжңҚиЈ…зҡ„ж¶Ҳиҙ№дёҚеҶҚеҚ•еҚ•жҳҜдёәдәҶж»Ўи¶іжңҖеҹәжң¬зҡ„йңҖжұӮпјҢиҝҪжұӮж—¶е°ҡгҖҒзҺҜдҝқе’ҢеҠҹиғҪжҖ§зәәз»Үе“ҒжҲҗдёәж¶Ҳиҙ№зҡ„дё»жөҒпјҢдәә们еҜ№дёӯй«ҳжЎЈзәәз»ҮжңҚиЈ…йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮж¶Ҳиҙ№з»“жһ„зҡ„еҚҮзә§пјҢе°ҶжӢүеҠЁеҜ№й«ҳз«ҜзәӨз»ҙйқўж–ҷйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝгҖӮд»Һж¶Ҳиҙ№иғҪеҠӣжқҘзңӢпјҢжҲ‘еӣҪеұ…民收е…ҘдёҚж–ӯеўһй•ҝдёәжҲ‘еӣҪзәәз»Үе“Ғж¶Ҳиҙ№еўһй•ҝжҸҗдҫӣдәҶејәеӨ§иҙӯд№°еҠӣгҖӮйҡҸзқҖдёӯеӣҪз»ҸжөҺеҒҘеә·зЁіе®ҡеҸ‘еұ•гҖҒдёҖзі»еҲ—жғ ж°‘ж”ҝзӯ–зҡ„иҗҪе®һе’ҢзӨҫдҝқдҪ“зі»дёҚж–ӯе®Ңе–„пјҢжҲ‘еӣҪеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙд»ҘеҸҠж¶Ҳиҙ№ж„Ҹж„ҝйғҪе°ҶдҝқжҢҒеўһй•ҝеҠҝеӨҙпјҢзәәз»Үе“ҒеҶ…йңҖе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

2гҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡйҳ»зўҚеӣ зҙ

еҠіеҠЁеҠӣгҖҒеңҹең°гҖҒиғҪжәҗгҖҒзҺҜдҝқзӯүжҲҗжң¬дёҠеҚҮгҖӮйҡҸзқҖжҲ‘еӣҪдәәеҸЈй«ҳеі°зҡ„иҝҮеҺ»пјҢжҲ‘еӣҪеҠіеҠЁеҠӣдҫӣз»ҷз»“жһ„е·Із»Ҹд»ҺеҠіеҠЁеҠӣиҝҮеү©еҗ‘еҠіеҠЁеҠӣдҫӣз»ҷе№іиЎЎд№ғиҮізҹӯзјәиҪ¬еҸҳпјҢжҲ‘еӣҪеҹҺд№ЎејҖе§ӢеҮәзҺ°еҠіеҠЁеҠӣзҹӯзјәзҺ°иұЎпјҢиҝҷеҜјиҮҙдәҶеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҠіеҠЁеҠӣзҙ§еј гҖҒз”Ёе·ҘжҲҗжң¬дёҠеҚҮпјҢеӣҪеҶ…жңүе®һеҠӣзҡ„йҫҷеӨҙдјҒдёҡе·Із»ҸйҖҗжӯҘеңЁжҸҗй«ҳи®ҫеӨҮиҮӘеҠЁеҢ–еҲ©з”Ёж°ҙе№іпјҢжҸҗеҚҮз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺеҚ•дҪҚдәәе·ҘжҲҗжң¬гҖӮжӯӨеӨ–пјҢе‘ҳе·ҘжөҒеҠЁжҖ§еҠ еү§пјҢеҜјиҮҙдјҒдёҡз®ЎзҗҶгҖҒиҙЁйҮҸжҺ§еҲ¶йҡҫеәҰеҠ еӨ§пјҢз»ҷдјҒдёҡжӯЈеёёз”ҹдә§еёҰжқҘдәҶеҪұе“ҚгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢзҺҜдҝқд»ҘеҸҠиғҪжәҗгҖҒиҝҗиҫ“зӯүжҲҗжң¬иҙ№з”ЁдёҠеҚҮжҳҜдјҒдёҡжҲҗжң¬еўһеҠ зҡ„еҸҲдёҖеӨ§еӣ зҙ пјҢжҲҗжң¬зҡ„дёҚж–ӯжҸҗй«ҳеҰӮдёҚиғҪеҗҢжӯҘдј йҖ’з»ҷдёӢжёёпјҢе°ҶдјҡдҪҝеҫ—еҢ–зәӨдјҒдёҡзӣҲеҲ©еҺӢеҠӣеҠ еӨ§пјҢиҝӣдёҖжӯҘжҢӨеҺӢдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮ

иҙёжҳ“ж‘©ж“ҰеҠ еү§еҜ№зәәз»Үе“ҒеҮәеҸЈеҪўжҲҗдёҖе®ҡеҶІеҮ»гҖӮйҡҸзқҖжҲ‘еӣҪиҙёжҳ“规模зҡ„дёҚж–ӯжү©еӨ§пјҢеӣҪйҷ…еёӮеңәй’ҲеҜ№жҲ‘еӣҪзҡ„еҸҚеҖҫй”Җе’Ңиҙёжҳ“дҝқжҠӨиҝӣдёҖжӯҘеҠ еү§пјҢжҠҖжңҜеЈҒеһ’гҖҒз»ҝиүІеЈҒеһ’гҖҒеҚ«з”ҹжҠҖжңҜж ҮеҮҶзӯүдёҘйҮҚзҡ„иҙёжҳ“дҝқжҠӨдё»д№үеҖҫеҗ‘зҡ„жҠ¬еӨҙпјҢеҜ№жҲ‘еӣҪеҮәеҸЈеҲ¶зәҰжӣҙеҠ зӘҒеҮәгҖӮиҝҷдёҖж–№йқўе°ҶдҝғиҝӣдјҒдёҡйҮҚи§Ҷз”ҹжҖҒдҝқжҠӨпјҢдҝғиҝӣдә§дёҡеҚҮзә§пјҢжҸҗй«ҳдә§е“Ғйҷ„еҠ еҖјпјҢеҸҰдёҖж–№йқўд№ҹеўһеҠ зәәз»Үе“ҒжңҚиЈ…еҮәеҸЈзҡ„жЈҖжөӢиҙ№з”ЁпјҢеўһеҠ жҲҗжң¬пјҢе…¶дә§е“ҒеҫҲеҸҜиғҪеӣ зјәд№Ҹд»·ж јз«һдәүдјҳеҠҝ被欧зӣҹеёӮеңәжӢ’д№Ӣй—ЁеӨ–гҖӮжӯӨеӨ–пјҢ欧жҙІдёҖдәӣеӣҪ家зҡ„зәәз»Үз ”з©¶жүҖе…ұеҗҢз»„з»ҮеҲ¶е®ҡдәҶзҺҜеўғе’Ңз”ҹжҖҒзәәз»Үе“Ғж ҮеҮҶпјҢиҝҷдәӣж ҮеҮҶд№ҹеҜ№дёӯеӣҪзәәз»Үе“ҒжңҚиЈ…еҮәеҸЈж¬§зӣҹеҪўжҲҗи¶ҠжқҘи¶ҠеӨ§зҡ„еҪұе“ҚгҖӮжҠҖжңҜж ҮеҮҶжүҖдә§з”ҹзҡ„еҲ¶зәҰиЎҢдёәжӣҙе…·еҗҲжі•жҖ§пјҢдёҺеҸҚеҖҫй”Җзӯүиҙёжҳ“дҝқжҠӨж–№ејҸзӣёжҜ”жӣҙе…·йҡҗи”ҪжҖ§гҖӮ

дәәж°‘еёҒеҚҮеҖјеҜ№зәәз»Үе“ҒеҮәеҸЈеҪўжҲҗдёҖе®ҡеҶІеҮ»гҖӮиҝ‘е№ҙжқҘдәәж°‘еёҒжҖ»дҪ“е‘ҲеҚҮеҖји¶ӢеҠҝпјҢдәәж°‘еёҒеҚҮеҖјеҜ№дәҺеҮәеҸЈдјҒдёҡзҡ„зӣҲеҲ©еҪұе“ҚиҫғеӨ§гҖӮдәәж°‘еёҒзҡ„еҚҮеҖјдёҚд»…еҜ№дјҒдёҡеҲ©ж¶Ұз©әй—ҙйҖ жҲҗжҢӨеҺӢпјҢиҝҳдјҡеҠ еү§еҮәеҸЈеһӢдјҒдёҡжө·еӨ–жҺҘеҚ•йЈҺйҷ©пјҢеҜ№еҮәеҸЈеҠ е·ҘеһӢдјҒдёҡеёҰжқҘдёҘйҮҚеҶІеҮ»гҖӮ

дә§дёҡй“ҫдҫӣеә”й“ҫе®үе…ЁзЁіе®ҡиғҪеҠӣйңҖиҰҒиҝӣдёҖжӯҘжҸҗеҚҮгҖӮжҲ‘еӣҪеҢ–зәӨеҹәзЎҖеҺҹж–ҷеҜ№еӨ–дҫқеӯҳеәҰй«ҳпјҢзҹіжІ№еҹәеҢ–зәӨеҚ жҜ”90%д»ҘдёҠпјҢзҹіжІ№еҺҹж–ҷиҝӣеҸЈдҫқеӯҳеәҰ70%е·ҰеҸіпјҢжңЁжөҶиҝӣеҸЈ85%пјӣе…ій”®зҺҜиҠӮзҡ„ж ёеҝғжҠҖжңҜеӯҳеңЁзҹӯжқҝпјҢеҰӮеҢ–зәӨеҚ·з»•еӨҙгҖҒжҺ§еҲ¶иҪҜ件гҖҒеҠҹиғҪеҠ©еүӮгҖҒжІ№еүӮдҫқиө–иҝӣеҸЈпјҢеҸҜиғҪеј•еҸ‘ж•°жҚ®е®үе…Ёе’Ңдә§дёҡй“ҫе®үе…Ёй—®йўҳгҖӮ

дёүгҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡеЈҒеһ’еҲҶжһҗ

пјҲ1пјүдә§е“ҒејҖеҸ‘еЈҒеһ’

еҢ–еӯҰзәӨз»ҙз”ҹдә§дјҒдёҡйңҖдёҚж–ӯиҝӣиЎҢй«ҳжҠҖжңҜгҖҒе·®еҲ«еҢ–дә§е“Ғзҡ„ејҖеҸ‘пјҢжүҚиғҪйҖӮеә”дёӢжёёе®ўжҲ·еҜ№з»ҝиүІеҢ–гҖҒе·®еҲ«еҢ–гҖҒдёӘжҖ§еҢ–ж¶Ҳиҙ№еҚҮзә§зӯүзҡ„зү№ж®ҠйңҖжұӮпјҢеӣ иҖҢе…·жңүиҫғй«ҳзҡ„дә§е“ҒејҖеҸ‘еЈҒеһ’гҖӮе…·дҪ“жқҘзңӢпјҢйҰ–е…ҲпјҢдјҒдёҡйңҖиҰҒж·ұеҺҡзҡ„жҠҖжңҜжІүж·Җе’ҢиЎҢдёҡз»ҸйӘҢпјҢеҮҶзЎ®иҜҶеҲ«е®ўжҲ·йңҖжұӮ并иҝӣиЎҢжҠҖжңҜзҝ»иҜ‘е’ҢиҪ¬жҚўпјҢејҖеҸ‘еҮәз¬ҰеҗҲзү№е®ҡеә”з”Ёзҡ„е®ҡеҲ¶еҢ–дә§е“ҒгҖӮе…¶ж¬ЎпјҢеҢ–еӯҰзәӨз»ҙзҡ„з ”еҸ‘йңҖиҰҒй«ҳеҲҶеӯҗжқҗж–ҷеӯҰзӯүдё“дёҡзҹҘиҜҶпјҢз ”еҸ‘иҝҮзЁӢйңҖиҰҒз»ҸиҝҮеҸҚеӨҚиҜ•йӘҢе’Ңй…Қж–№и°ғиҜ•пјҢз ”еҸ‘дәәе‘ҳиҰҒжұӮе…·еӨҮдё°еҜҢзҡ„з»ҸйӘҢз§ҜзҙҜжүҚиғҪдҝқйҡңдә§е“ҒејҖеҸ‘зҡ„йЎәеҲ©е®ҢжҲҗгҖӮеҗҢж—¶пјҢдёәдҪҝеҢ–еӯҰзәӨз»ҙдә§е“ҒиҫҫеҲ°зү№е®ҡйўңиүІе’ҢеҠҹиғҪпјҢз”ҹдә§иҝҮзЁӢдёӯйңҖиҰҒеҜ№жҠҖжңҜиЈ…еӨҮгҖҒе·ҘиүәеҸӮж•°иҝӣиЎҢзІҫеҜҶжҺ§еҲ¶пјҢ并且йңҖиҰҒз ”еҸ‘ж•°жҚ®еә“зҡ„жҠҖжңҜж”ҜжҢҒпјҢеӣ иҖҢеҢ–еӯҰзәӨз»ҙз ”еҸ‘иҮіе·ҘиүәеҸҜиЎҢзҡ„йҡҫеәҰиҫғеӨ§гҖӮеӣ жӯӨй«ҳжҠҖжңҜгҖҒе·®еҲ«еҢ–дә§е“Ғзҡ„ејҖеҸ‘иғҪеҠӣе°ҶжҲҗдёәж–°иҝӣе…ҘдјҒдёҡйқўдёҙзҡ„еЈҒеһ’гҖӮ

пјҲ2пјүз”ҹдә§е·ҘиүәеЈҒеһ’

еҢ–еӯҰзәӨз»ҙдә§е“Ғзҡ„з”ҹдә§е·ҘиүәеЈҒеһ’иҫғй«ҳпјҢдҪ“зҺ°еңЁд»ҘдёӢеҮ дёӘж–№йқўпјҡдёҖжҳҜй«ҳжҖ§иғҪжҢҮж Үдә§е“Ғзҡ„з”ҹдә§еҜ№зәәдёқзҡ„жё©еәҰгҖҒеҺӢеҠӣпјҢеҶ·еҚҙж—¶зҡ„йЈҺжё©гҖҒйЈҺйҖҹзӯүеҸӮж•°еқҮйңҖиҰҒзІҫз»ҶеҢ–жҺ§еҲ¶пјҢйңҖиҰҒдјҒдёҡй…ҚеӨҮе…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮгҖҒдёҚж–ӯдјҳеҢ–з”ҹдә§е·ҘиүәгҖҒз§ҜзҙҜз”ҹдә§з»ҸйӘҢгҖӮдәҢжҳҜеҢ–еӯҰзәӨз»ҙз§Қзұ»йҮҚзӮ№пјҢжҠҖжңҜеһӢдјҒдёҡеӨҡдёәе°Ҹжү№йҮҸгҖҒеӨҡе“Ғз§Қзҡ„з”ҹдә§жЁЎејҸпјҢдјҒдёҡиҝҳйңҖдјҳеҢ–е·Ҙиүәд»ҘжҸҗеҚҮз”ҹдә§зҡ„жҹ”жҖ§еҢ–зЁӢеәҰгҖӮеӣ жӯӨж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„з”ҹдә§е·ҘиүәеЈҒеһ’гҖӮ

пјҲ3пјүе®ўжҲ·еёӮеңәеЈҒеһ’

еҢ–еӯҰзәӨз»ҙдә§дёҡдёҠдёӢжёёйҖҡеёёз»“жҲҗжҜ”иҫғзЁіе®ҡзҡ„дҫӣеә”й“ҫе…ізі»пјҢеҜ№ж–°иҝӣе…ҘиҖ…еҪўжҲҗдәҶдёҖе®ҡзҡ„еЈҒеһ’гҖӮдёҖж–№йқўпјҢз”ұдәҺдёҚеҗҢдјҒдёҡз”ҹдә§зҡ„зәӨз»ҙеңЁиҙЁйҮҸе’ҢжҠҖжңҜжҢҮж Үж–№йқўеӯҳеңЁз»Ҷеҫ®е·®еҲ«пјҢеҜ№дәҺдёӢжёёзәәз»ҮдјҒдёҡиҖҢиЁҖпјҢиҝҷз§ҚеҺҹжқҗж–ҷжҢҮж ҮдёҠзҡ„е·®еҲ«дјҡеҜјиҮҙе…¶з”ҹдә§е·ҘиүәеҸӮж•°зҡ„еҸҳеҢ–пјҢеӣ жӯӨпјҢдёӢжёёзәәз»ҮдјҒдёҡйҖҡеёёдјҡйҖүжӢ©зӣёеҜ№зЁіе®ҡзҡ„еҢ–еӯҰзәӨз»ҙдҫӣеә”е•ҶпјҢйҒҝе…Қйў‘з№Ғи°ғж•ҙе·ҘиүәеҸӮж•°пјҢд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮ并дҝқиҜҒдә§е“ҒиҙЁйҮҸзҡ„зЁіе®ҡгҖӮеҸҰдёҖж–№йқўпјҢеҜ№дәҺе·®еҲ«еҢ–дә§е“Ғзҡ„ејҖеҸ‘еҸҠеә”з”ЁдёҠпјҢеҗҲдҪңе…ізі»е»әз«ӢеҗҺеҸҢж–№жҠҖжңҜдәӨжөҒж—ҘжёҗеҠ ж·ұпјҢеҗҲдҪңе…ізі»иҫғдёәзЁіе®ҡпјҢдёӢжёёдјҒдёҡдёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶгҖӮеӣ жӯӨеҢ–еӯҰзәӨз»ҙиЎҢдёҡеӯҳеңЁе®ўжҲ·еёӮеңәеЈҒеһ’гҖӮ

пјҲ4пјүиө„йҮ‘еЈҒеһ’

еҢ–зәӨиЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡгҖӮдјҒдёҡзҡ„еҺҹжқҗж–ҷйҮҮиҙӯе’Ңз”ҹдә§з»ҸиҗҘйңҖиҰҒеӨ§йҮҸзҡ„жөҒеҠЁиө„йҮ‘з”ЁдәҺе‘ЁиҪ¬пјӣеҸҰдёҖж–№йқўпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘жқҘиҙӯд№°з”ҹдә§зәҝе’ҢжЈҖжөӢи®ҫеӨҮпјҢеҗҺжңҹи®ҫеӨҮз»ҙжҠӨеҚҒеҲҶе…ій”®пјҢд№ҹйңҖиҰҒиҫғеӨ§зҡ„иө„йҮ‘жҠ•е…ҘгҖӮдёҠиҝ°дёӨдёӘж–№йқўеҜ№е…¬еҸёиө„йҮ‘жңүиҫғй«ҳиҰҒжұӮгҖӮжүҖд»ҘпјҢеҢ–еӯҰзәӨз»ҙиЎҢдёҡе…·жңүиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

еӣӣгҖҒиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

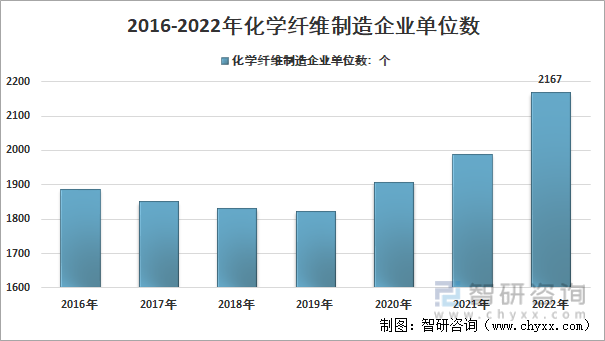

жҲ‘еӣҪеҢ–зәӨзәәз»Үдә§дёҡйӣҶиҒҡж•Ҳз”ЁеҮёжҳҫпјҢеҪўжҲҗдәҶд»ҘжөҷжұҹгҖҒжұҹиӢҸд»ҘеҸҠзҰҸе»әзӯүдёәдё»зҡ„еҢ–зәӨзәәз»Үдә§дёҡйӣҶиҒҡең°еҢәгҖӮеӣҪеҶ…еҢ–еӯҰзәӨз»ҙиЎҢдёҡеёӮеңәеҢ–з«һдәүиҫғдёәе……еҲҶпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢд»Ҙдёӯе°ҸеһӢдјҒдёҡдёәдё»гҖӮж №жҚ®еӣҪ家з»ҹи®Ўж•°жҚ®пјҡжҲӘиҮі2022е№ҙеә•жҲ‘еӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°иҫҫеҲ°2167家гҖӮ

2016-2022е№ҙжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°з»ҹи®Ўеӣҫ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

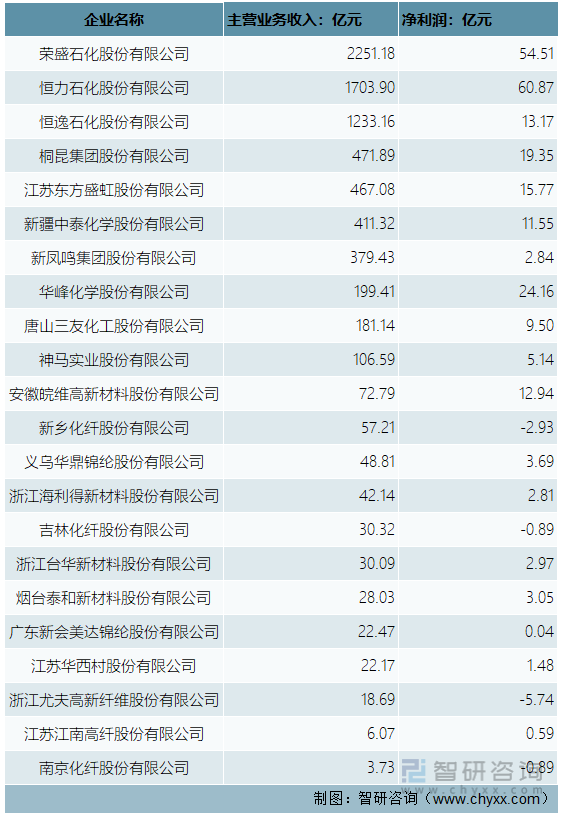

иҝ‘е№ҙжқҘи¶ҠжқҘи¶ҠеӨҡзҡ„еҢ–зәӨдјҒдёҡе°ҶеҸ‘еұ•зҡ„и§Ұи§’дјёеҗ‘дәҶиө„жң¬еёӮеңәпјҢеҖҹеҠ©иө„жң¬еёӮеңәзҡ„еҠӣйҮҸеҒҡеӨ§еҒҡејәгҖӮжҲӘиҮізӣ®еүҚпјҢеҢ–зәӨдјҒдёҡдёҠеёӮе…¬еҸёи¶…иҝҮ30家пјҢеҰӮдјҒдёҡиҗҘ收йўҶе…Ҳзҡ„дјҒдёҡжңүиҚЈзӣӣзҹіеҢ–гҖҒжҒ’йҖёзҹіеҢ–гҖҒжҒ’еҠӣзҹіеҢ–гҖҒжЎҗжҳҶиӮЎд»ҪзӯүдјҒдёҡгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮпјҢиЎҢдёҡ10 家еӨҙйғЁдјҒдёҡеҗҲи®Ўдә§иғҪеҚ еҲ°жҖ»и§„жЁЎзҡ„60%д»ҘдёҠгҖӮ

2022е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪеҢ–еӯҰзәӨз»ҙдё»иҰҒдёҠеёӮдјҒдёҡиҗҘ收еҸҠеҮҖеҲ©ж¶Ұ规模

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡиҙўжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

пјҲ1пјүеҢ–еӯҰзәӨз»ҙж•ҙдҪ“жҠҖжңҜиҝӣжӯҘжҳҫи‘—

жҲ‘еӣҪй«ҳжҖ§иғҪеҢ–еӯҰзәӨз»ҙзҡ„жҠҖжңҜж°ҙе№ігҖҒдә§дёҡеҢ–ејҖеҸ‘еҸ–еҫ—йҮҚеӨ§иҝӣжӯҘпјҢжңӘжқҘе°ҶиҝӣдёҖжӯҘжҸҗеҚҮй«ҳжҖ§иғҪеҢ–еӯҰзәӨз»ҙйҮҚзӮ№е“Ғз§Қзҡ„з”ҹдә§е’Ңеә”з”ЁжҠҖжңҜпјҢиҝӣдёҖжӯҘжҸҗй«ҳеҢ–еӯҰзәӨз»ҙзҡ„жҖ§иғҪжҢҮж ҮзЁіе®ҡжҖ§пјҢеҗҢж—¶жӢ“еұ•й«ҳжҖ§иғҪзәӨз»ҙеңЁиҲӘз©әиҲӘеӨ©гҖҒжө·жҙӢе·ҘзЁӢгҖҒе…ҲиҝӣиҪЁйҒ“дәӨйҖҡгҖҒж–°иғҪжәҗжұҪиҪҰе’Ңз”өеҠӣзӯүйўҶеҹҹзҡ„еә”з”ЁгҖӮ

пјҲ2пјүеҢ–еӯҰзәӨз»ҙеә”з”ЁйўҶеҹҹжӯЈеңЁдёҚж–ӯжӢ“е®ҪгҖҒжё—йҖҸ

йҡҸзқҖеұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘеўһеҠ пјҢеҜ№з”ҹжҙ»ж ҮеҮҶиҰҒжұӮжҸҗеҚҮпјҢеҜ№зҺҜдҝқзҡ„ж—ҘзӣҠйҮҚи§ҶпјҢеҢ–еӯҰзәӨз»ҙеә”з”ЁеёӮеңәдёҚж–ӯжӢ“е®ҪпјҢе·Ізӣёз»§ејҖеҸ‘еҮәдәҶй«ҳејәгҖҒйҳ»зҮғгҖҒжҠ—йқҷз”өгҖҒйҳІжұЎгҖҒжҠ—зҙ«еӨ–гҖҒжҠ—иҖҒеҢ–гҖҒиҝңзәўеӨ–гҖҒеҜјз”өзӯүе·®еҲ«еҢ–еҢ–еӯҰзәӨз»ҙпјҢд»ҘеҸҠз»Ҷж—ҰгҖҒи¶…з»Ҷж—ҰгҖҒејӮеҪўжҲӘйқўеҢ–еӯҰзәӨз»ҙзӯүгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖзәізұіжҠҖжңҜгҖҒеҫ®иғ¶еӣҠжҠҖжңҜгҖҒз”өеӯҗдҝЎжҒҜжҠҖжңҜзӯүеүҚжІҝжҠҖжңҜзҡ„е…ҙиө·пјҢжҷәиғҪзәӨз»ҙеҫ—д»Ҙиҝ…йҖҹеҸ‘еұ•гҖӮжҷәиғҪеҢ–еӯҰзәӨз»ҙзәӨз»ҙзҡ„еҸ‘еұ•дёҚд»…еҸҜд»ҘиөӢдәҲдј з»ҹзәӨз»ҙж–°зҡ„еҠҹиғҪпјҢиҝҳејҖжӢ“дәҶзәӨз»ҙеңЁеӨӘйҳіиғҪз”өжұ гҖҒиҲӘз©әиҲӘеӨ©гҖҒз”ҹзү©еҢ»еӯҰзӯүй«ҳ科жҠҖйўҶеҹҹзҡ„еә”з”ЁгҖӮ

пјҲ3пјүдҪҺзўіжҺ’ж”ҫжҳҜеҢ–еӯҰзәӨз»ҙеҲ¶йҖ жҠҖжңҜзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘

еҪ“еүҚпјҢзўіжҚ•иҺ·дёҺж–°иғҪжәҗгҖҒж–°жқҗж–ҷгҖҒж–°иЈ…еӨҮиҖҰеҗҲзҡ„жҠҖжңҜз»„еҗҲжӯЈжҲҗдёәе®һзҺ°ж•ҙдёӘз»ҸжөҺдҪ“зі»дҪҺзўіеҸ‘еұ•зҡ„йҮҚиҰҒй©ұеҠЁеҠӣгҖӮдҪңдёәзү©иҙЁжүҝиҪҪе’Ңдә§дёҡжәҗеӨҙпјҢдҪҺзўіжҠҖжңҜзҡ„зӘҒз ҙеҜ№дәҺж•ҙдёӘдә§дёҡзҡ„дҪҺзўідёҺеҫӘзҺҜеҸ‘еұ•зҡ„е®һзҺ°е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮйҡҸзқҖзҺҜеўғжҲҗжң¬еҸҳеҫ—жӣҙеҠ йҖҸжҳҺе’ҢеҸҜиЎЎйҮҸпјҢдҪҺзўізәҰжқҹд»ҺдјҒдёҡиҮӘиә«еҗ‘зқҖдә§дёҡй“ҫдёҠдёӢжёёгҖҒеҗ„еҲ©зӣҠзӣёе…іж–№е»¶дјёгҖӮжҺЁиҝӣдә§е“Ғе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„дҪҺзўіжҺ’ж”ҫжҲҗдёәи¶ӢеҠҝгҖӮ

пјҲ4пјүз»ҝиүІзҺҜдҝқдҝғиҝӣеҢ–еӯҰзәӨз»ҙеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢеӣҪ家еӨ§еҠӣжҺЁиЎҢз»ҝиүІе·ҘдёҡеҸ‘еұ•пјҢеҜ№зҺҜдҝқиҰҒжұӮи¶ӢдёҘпјҢеҢ–еӯҰзәӨз»ҙзҡ„з»ҝиүІеҲ¶йҖ е°ҶиҝҺжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮеҰӮйҮҮз”ЁжҜҚзІ’иҝӣиЎҢзәәеүҚзқҖиүІпјҢзәәдёқжҲҗеһӢеҗҺеҸҜеҫ—еҲ°зү№е®ҡзҡ„йўңиүІпјҢдҪҝеҫ—дёӢжёёз”ҹдә§зҡ„иҝҮзЁӢдёӯж— йңҖеҚ°жҹ“пјҢйҒҝе…ҚдәҶжҹ“иүІзҺҜиҠӮдә§з”ҹзҡ„еәҹж¶ІеҜ№зҺҜеўғзҡ„жұЎжҹ“пјҢжҳҫи‘—жҸҗй«ҳдәҶзәәз»Үе“Ғзҡ„з»ҝиүІзҺҜдҝқзЁӢеәҰгҖӮеҸҰеӨ–пјҢдәә们еҜ№з”ҹжҖҒзҺҜеўғи¶ҠжқҘи¶ҠйҮҚи§ҶпјҢз»ҝиүІзәӨз»ҙе°Ҷжӣҙе®№жҳ“еҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗгҖӮеңЁз»ҝиүІзҺҜдҝқзҡ„еӨ§иғҢжҷҜдёӢпјҢеҢ–еӯҰзәӨз»ҙиЎҢдёҡе°Ҷиҝӣе…Ҙж–°зҡ„еҸ‘еұ•жңҹгҖӮ

пјҲ5пјүеҢ–еӯҰзәӨз»ҙдјҒдёҡеҠ еҝ«ж•°еӯ—еҢ–иҪ¬еһӢгҖӮ

йҡҸзқҖиЎҢдёҡдә§иғҪзҡ„еўһй•ҝ,ж•°еӯ—еҢ–е»әи®ҫзҡ„йңҖжұӮд№ҹеңЁдёҺж—Ҙдҝұеўһ,иЎҢдёҡйҫҷеӨҙдјҒдёҡж—©е·ІејҖе§Ӣж•°еӯ—еҢ–е»әи®ҫжҺўзҙўд№Ӣи·Ҝ,д»ҺжөҷжұҹзңҒзҡ„вҖң"ж•°еӯ—еҢ–е·ҘеҺӮвҖқгҖҒвҖңеҢ–зәӨе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°вҖқзӯүеҗҚеҚ•еҸҜд»ҘзңӢеҮәзӣ®еүҚе·ІеҲқе…·жҲҗж•ҲгҖӮжңӘжқҘжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙдјҒдёҡе°ҶеҠ ејәжҷәиғҪиЈ…еӨҮз ”еҸ‘еә”з”ЁпјҢзӘҒз ҙж•°еӯ—е…ій”®жҠҖжңҜж–ӯзӮ№пјҢиҝӣдёҖжӯҘжҸҗй«ҳж•°еӯ—еҢ–ж°ҙе№іпјҢеҲ°2025е№ҙдјҒдёҡз»ҸиҗҘз®ЎзҗҶж•°еӯ—еҢ–жҷ®еҸҠзҺҮиҫҫеҲ°80%пјҢе…ій”®е·ҘеәҸж•°жҺ§еҢ–зҺҮиҫҫеҲ°80%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡеёӮеңәиҝҗиЎҢзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡеёӮеңәиҝҗиЎҢзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡеёӮеңәиҝҗиЎҢзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪеҢ–еӯҰзәӨз»ҙдә§дёҡй“ҫе…ЁжҷҜжўізҗҶеҸҠеёғеұҖзҠ¶еҶөз ”з©¶пјҢдёӯеӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҢдёӯеӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡеёӮеңәеүҚзһ»еҸҠжҲҳз•ҘеёғеұҖзӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ