жң¬ж–Үж ёеҝғе…ій”®иҜҚпјҡдә‘и®Ўз®—еҺҶзЁӢгҖҒдә‘и®Ўз®—еёӮеңә规模гҖҒдә‘и®Ўз®—еёӮеңәз»“жһ„гҖҒдә‘и®Ўз®—дјҒдёҡгҖҒдә‘и®Ўз®—дә§дёҡй“ҫгҖҒдә‘и®Ўз®—ж”ҝзӯ–规еҲ’гҖҒдә‘и®Ўз®—еүҚжҷҜи¶ӢеҠҝ

дёҖгҖҒдә‘и®Ўз®—зү№еҫҒеҸҠеҲҶзұ»

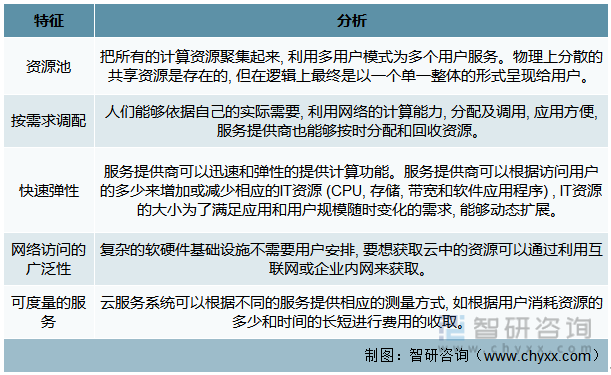

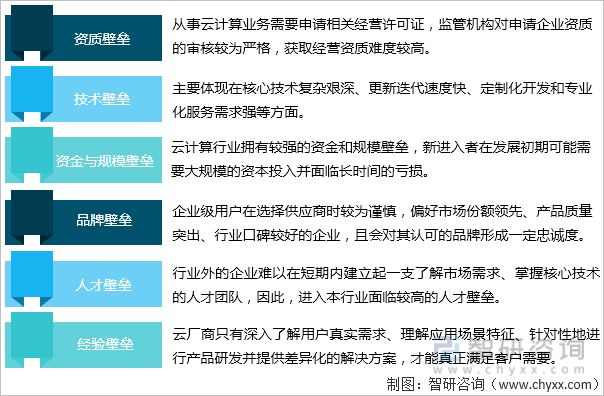

д»Һжң¬иҙЁдёҠиҜҙпјҢдә‘и®Ўз®—жҳҜдёҖз§Қиө„жәҗе’ҢжңҚеҠЎе…ұдә«зҡ„ж–№ејҸпјҢеңЁдә‘и®Ўз®—е№іеҸ°пјҢ硬件иө„жәҗгҖҒзҪ‘з»ңгҖҒеә”з”ЁзҺҜеўғйғҪеҸҜд»Ҙиў«йҡҸж—¶йҡҸең°гҖҒжҢүйңҖжҢүйҮҸең°еҲҶй…Қи°ғз”ЁгҖӮз¬ҰеҗҲдёҠиҝ°зҗҶеҝөзҡ„ITжңҚеҠЎйғҪеҸҜд»ҘеҸ«еҒҡдә‘и®Ўз®—жңҚеҠЎгҖӮдә‘и®Ўз®—жҳҜеҪ“еүҚж•°еӯ—ж—¶д»Јзҡ„ж ёеҝғжҠҖжңҜпјҢеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁпјҢеҸҜе®һзҺ°еҗ„зұ»еӨҚжқӮзҡ„дёҡеҠЎзҡ„еҚҸи°ғеҸ‘еұ•гҖӮдә‘и®Ўз®—дҪңдёәдёҖз§Қж•°еӯ—еҹәзЎҖи®ҫж–ҪпјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢйҖҗжёҗжҲҗдёәеӣҪ家е’ҢдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣгҖӮдә‘и®Ўз®—е…·жңүиө„жәҗжұ гҖҒжҢүйңҖжұӮи°ғй…ҚгҖҒеҝ«йҖҹеј№жҖ§гҖҒзҪ‘з»ңи®ҝй—®зҡ„е№ҝжіӣжҖ§гҖҒеҸҜеәҰйҮҸзҡ„жңҚеҠЎзӯүгҖӮ

дә‘и®Ўз®—зҡ„зү№еҫҒ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

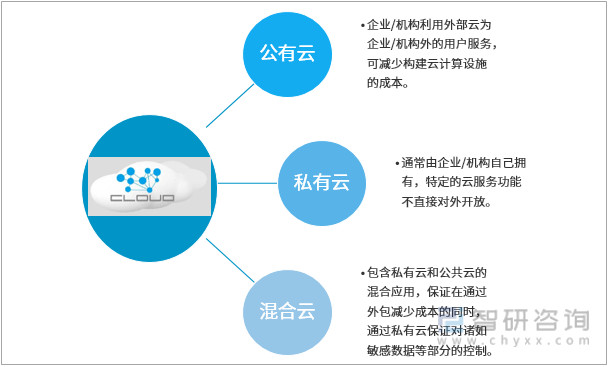

дә‘и®Ўз®—еңЁеҫҲеӨ§зЁӢеәҰдёҠжҳҜд»ҺдҪңдёәеҶ…йғЁи§ЈеҶіж–№жЎҲзҡ„з§Ғжңүдә‘еҸ‘еұ•иҖҢжқҘзҡ„гҖӮж•°жҚ®дёӯеҝғжңҖж—©жҺўзҙўеә”з”ЁеҢ…жӢ¬иҷҡжӢҹгҖҒеҠЁжҖҒгҖҒе®һж—¶еҲҶдә«зӯүзү№зӮ№зҡ„жҠҖжңҜжҳҜд»Ҙж»Ўи¶іеҶ…йғЁзҡ„еә”з”ЁйңҖжұӮдёәзӣ®зҡ„пјҢйҡҸзқҖжҠҖжңҜеҸ‘еұ•е’Ңе•ҶдёҡйңҖжұӮжүҚйҖҗжӯҘиҖғиҷ‘еҜ№еӨ–з§ҹе”®и®Ўз®—иғҪеҠӣеҪўжҲҗе…¬е…ұдә‘гҖӮеӣ жӯӨпјҢд»ҺйғЁзҪІзұ»еһӢжҲ–иҖ…иҜҙд»ҺвҖңдә‘вҖқзҡ„еҪ’еұһжқҘзңӢпјҢдә‘и®Ўз®—дё»иҰҒеҲҶдёәе…¬е…ұдә‘гҖҒз§Ғжңүдә‘е’Ңж··еҗҲдә‘дёүз§ҚеҪўжҖҒгҖӮе…¬жңүдә‘жҳҜжҢҮеҹәзЎҖи®ҫж–Ҫз”ұжҹҗдёҖз»„з»ҮжүҖжӢҘжңүпјҢйқўеҗ‘е…¬дј—жҲ–жҹҗдёҖиЎҢдёҡжҸҗдҫӣдә‘и®Ўз®—жңҚеҠЎзҡ„йғЁзҪІжЁЎејҸгҖӮз§Ғжңүдә‘жҳҜжҢҮе°Ҷдә‘еҹәзЎҖи®ҫж–ҪдёҺиҪҜ硬件иө„жәҗйғЁзҪІеңЁеҶ…зҪ‘д№ӢдёӯеҶ…пјҢдҫӣжңәжһ„жҲ–дјҒдёҡеҶ…еҗ„йғЁй—ЁдҪҝз”Ёзҡ„дә‘и®Ўз®—йғЁзҪІжЁЎејҸгҖӮж··еҗҲдә‘д»ӢдәҺдёӨиҖ…д№Ӣй—ҙгҖӮ

дә‘и®Ўз®—жҢүиҝҗиҗҘжЁЎејҸеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒдё–з•Ңдә‘и®Ўз®—дә§дёҡеҸ‘еұ•и§„жЁЎ

йҡҸзқҖз–«жғ…еҪұе“ҚеҮҸејұпјҢе…Ёзҗғдә‘и®Ўз®—еёӮеңәиҮі2021е№ҙе·Іеҹәжң¬жҒўеӨҚеҲ°з–«жғ…еүҚеўһй•ҝж°ҙе№ігҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…Ёзҗғдә‘и®Ўз®—еёӮеңә规模иҫҫеҲ°3307дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ32.44%гҖӮеҲқжӯҘз»ҹи®Ў2022е№ҙе…Ёзҗғдә‘и®Ўз®—еёӮеңә规模4053дәҝзҫҺе…ғпјҢеўһе№…22.6%гҖӮ

2017-2022е№ҙе…Ёзҗғдә‘и®Ўз®—еёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡдҝЎйҖҡйҷўгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

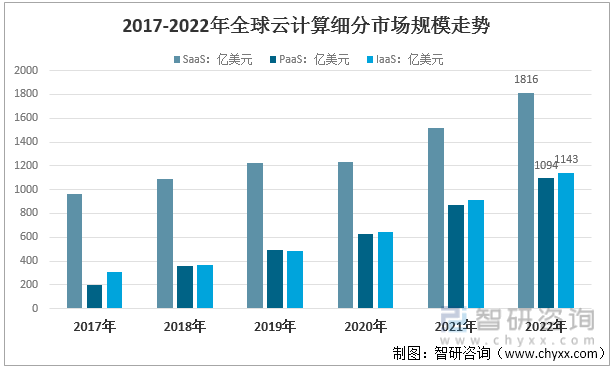

дә‘и®Ўз®—жҢүжңҚеҠЎзұ»еһӢйҖҡеёёеҲҶдёәдёүзұ»пјҡеҹәзЎҖи®ҫж–ҪеҚіжңҚеҠЎ (IaaS)гҖҒе№іеҸ°еҚіжңҚеҠЎ (PaaS) е’ҢиҪҜ件еҚіжңҚеҠЎ (SaaS)гҖӮIaaSдёәз”ЁжҲ·жҸҗдҫӣиҷҡжӢҹеҢ–и®Ўз®—иө„жәҗ;PaaS дёәејҖеҸ‘дәәе‘ҳжҸҗдҫӣдәҶдёҖдёӘйҖҡиҝҮе…Ёзҗғдә’иҒ”зҪ‘жһ„е»әеә”з”ЁзЁӢеәҸе’ҢжңҚеҠЎзҡ„е№іеҸ°;SaaS дёәз”ЁжҲ·жҸҗдҫӣе®Ңж•ҙдё”еҸҜзӣҙжҺҘи®ҝй—®зҡ„иҪҜ件еә”з”ЁзЁӢеәҸпјҢиҝҷдәӣеә”з”ЁзЁӢеәҸеңЁдә‘еҹәзЎҖжһ¶жһ„дёҠиҝҗиЎҢпјҢ并且еҸҜд»ҘйҖҡиҝҮеҗ„з§Қе®ўжҲ·з«Ҝи®ҫеӨҮи®ҝй—®гҖӮд»Һз»ҶеҲҶеёӮеңәзңӢпјҢ2022е№ҙе…ЁзҗғSaaSеёӮеңә规模1816дәҝзҫҺе…ғпјҢеҚ жҜ”44.8% пјӣPaaSеёӮеңә规模1094дәҝзҫҺе…ғпјҢеҚ жҜ”27.0%пјӣIaaSеёӮеңә规模1143дәҝзҫҺе…ғпјҢеҚ жҜ”28.2%гҖӮ

2017-2022е№ҙе…Ёзҗғдә‘и®Ўз®—з»ҶеҲҶеёӮеңә规模иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡдҝЎйҖҡйҷўгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

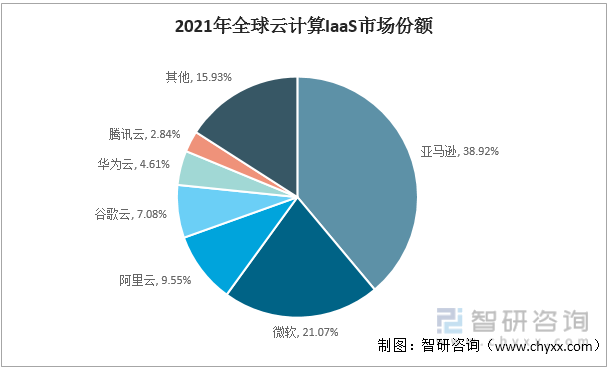

ж №жҚ®GartnerеҸ‘еёғзҡ„2021е№ҙе…Ёзҗғдә‘и®Ўз®—IaaSеёӮеңәж•°жҚ®д»Ҫйўқж•°жҚ®пјҢ2021е№ҙжҺ’еҗҚеүҚдә”зҡ„дә‘и®Ўз®—IaaSеҺӮе•ҶеҲҶеҲ«жҳҜдәҡ马йҖҠгҖҒеҫ®иҪҜгҖҒйҳҝйҮҢдә‘гҖҒи°·жӯҢдә‘е’ҢеҚҺдёәдә‘гҖӮдёӯеӣҪдјҒдёҡйҳҝйҮҢдә‘е…ЁзҗғеёӮеңәд»Ҫйўқ第дёүпјҢеёӮеңәд»ҪйўқиҫҫеҲ°9.55%пјӣеҚҺдёәдә‘дҪҚеұ…第дә”пјҢеёӮеңәд»Ҫйўқ4.61%гҖӮ

2021е№ҙе…Ёзҗғдә‘и®Ўз®—IaaSеёӮеңәд»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡGartnerгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪдә‘и®Ўз®—дә§дёҡеҸ‘еұ•еҺҶзЁӢе’Ңйҳ¶ж®ө

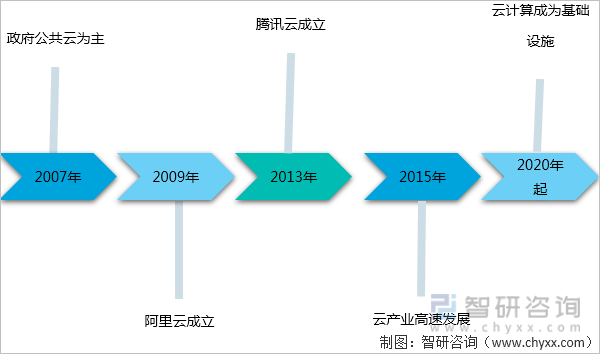

дә‘и®Ўз®—зҡ„жҰӮеҝөжңҖж—©еҸҜиҝҪжәҜиҮі1996е№ҙзҡ„еә·жҹҸе…¬еҸёпјҢдҪҶз”ұдәҺеҪ“ж—¶зҡ„еёӮеңәзҺҜеўғе’ҢзҪ‘з»ңжқЎд»¶пјҢ并жңӘе•ҶдёҡеҢ–гҖӮ2007е№ҙд№ӢеүҚпјҢдёӯеӣҪдә‘и®Ўз®—д»Ҙж”ҝеҠЎе…¬жңүдә‘дёәдё»пјҢз§Ғжңүдә‘е°ҡжңӘеҮәзҺ°гҖӮзӣҙеҲ°2009е№ҙпјҢйҳҝйҮҢдә‘е®ЈеёғжҲҗз«ӢпјҢдә‘и®Ўз®—иҝӣе…Ҙдә’иҒ”зҪ‘е·ЁеӨҙз«һдәүйҳ¶ж®өпјҢи…ҫи®ҜгҖҒйҮ‘еұұзӯүдә’иҒ”зҪ‘е·ЁеӨҙзә·зә·ж¶үи¶ігҖӮ2015е№ҙд№ӢеҗҺпјҢдә‘и®Ўз®—дә§дёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮ2020е№ҙеүҚеҗҺпјҢжҲ‘еӣҪдә‘и®Ўз®—еҫ—еҲ°еӨ§еҠӣжҺЁе№ҝпјҢ并йҖҗжёҗжҲҗдёәеҹәзЎҖи®ҫж–ҪгҖӮ

дёӯеӣҪдә‘и®Ўз®—иЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪдә‘и®Ўз®—еёӮеңә规模еҸҠз»“жһ„

дёӯеӣҪдә‘и®Ўз®—дә§дёҡжӯЈеӨ„蓬еӢғеҸ‘еұ•йҳ¶ж®өпјҢ2021 е№ҙеёӮеңә规模иҫҫ 3409.2дәҝе…ғпјҢеўһйҖҹ53.1%гҖӮеҲқжӯҘз»ҹи®Ў2022е№ҙдёӯеӣҪдә‘и®Ўз®—еёӮеңә规模иҫҫеҲ°4552.4дәҝе…ғпјҢеўһй•ҝ33.5%гҖӮ

2015-2022е№ҙдёӯеӣҪдә‘и®Ўз®—еёӮеңә规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

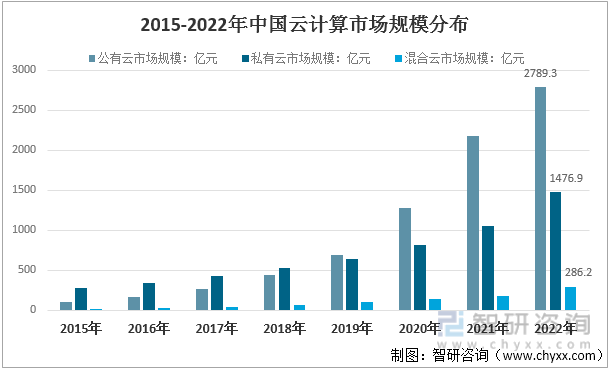

е…¶дёӯпјҢе…¬жңүдә‘з”ұжү©еј йҳ¶ж®өи·Ёе…ҘзЁіе®ҡеўһй•ҝйҳ¶ж®өпјҢеўһйҖҹд»ҺеүҚдёҖе№ҙзҡ„70.8%ж”ҫзј“иҮі27.9%,еёӮеңә规模иҫҫеҲ°2789.3дәҝе…ғпјӣз§Ғжңүдә‘йңҖжұӮиҫғеҝ«,еўһйҖҹдёә40.9%,еёӮеңә规模иҫҫеҲ°1476.9дәҝе…ғпјӣж··еҗҲдә‘еўһй•ҝ58.8%пјҢеёӮеңә规模иҫҫ286.2дәҝе…ғгҖӮйў„и®ЎеңЁж–°еҹәе»әгҖҒвҖңдёңж•°иҘҝз®—" зӯүж”ҝзӯ–еҪұе“ҚдёӢпјҢдёӯеӣҪдә‘и®Ўз®—еёӮеңәд»Қе°ҶдҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮ

2015-2022е№ҙдёӯеӣҪдә‘и®Ўз®—еёӮеңә规模еҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

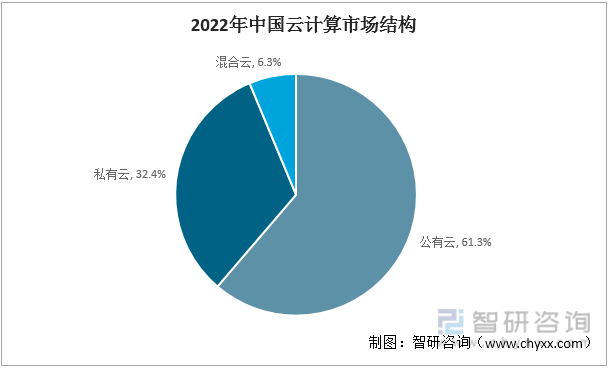

2022е№ҙдёӯеӣҪдә‘и®Ўз®—еёӮеңәз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡдјҒдёҡеёғеұҖе’ҢдјҒдёҡжҺ’иЎҢ

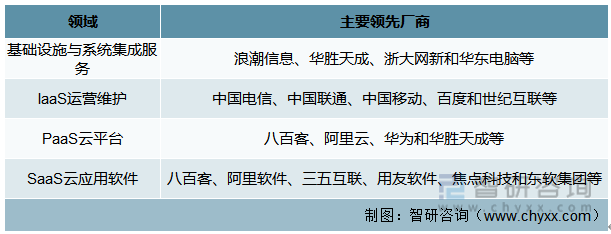

дёӯеӣҪдә‘и®Ўз®—дә§дёҡеҗ„йўҶеҹҹдё»иҰҒйўҶе…ҲеҺӮе•Ҷдё»иҰҒеҰӮдёӢпјҡ

дёӯеӣҪдә‘и®Ўз®—дә§дёҡеҗ„йўҶеҹҹдё»иҰҒйўҶе…ҲеҺӮе•Ҷ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә’иҒ”зҪ‘е‘ЁеҲҠе…¬еёғзҡ„2022дёӯеӣҪдә‘и®Ўз®—йўҶеҶӣдјҒдёҡжҺ’иЎҢжҰңжҳҫзӨәпјҢйҳҝйҮҢдә‘дҪңдёәдә‘и®Ўз®—дјҒдёҡзҡ„дё»еҠӣеҶӣпјҢдҪҚеұ…第дёҖпјҢеӨ©зҝјгҖҒеҚҺдёәгҖҒи…ҫи®ҜгҖҒ移еҠЁеҲҶеҲ—第дәҢиҮіз¬¬дә”дҪҚпјҢжҺ’иЎҢеүҚдә”зҡ„дә‘и®Ўз®—дјҒдёҡеқҮж¶үеҸҠе…ұжңүдә‘гҖҒз§Ғжңүдә‘зӯүеӨҡз§ҚдёҡеҠЎгҖӮ

2022е№ҙеәҰдёӯеӣҪдә‘и®Ўз®—дјҒдёҡ20ејәжҺ’еҗҚ

иө„ж–ҷжқҘжәҗпјҡдә’иҒ”зҪ‘е‘ЁеҲҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

еңЁдә‘и®Ўз®—дә§дёҡй“ҫдёӯпјҢдә‘жңҚеҠЎжҸҗдҫӣе•ҶејҖеҸ‘дә‘дә§е“Ғ并жҸҗдҫӣзӣёеә”зҡ„жңҚеҠЎгҖӮдёҠжёёдә§дёҡжҳҜеҹәзЎҖи®ҫж–ҪжҸҗдҫӣе•ҶпјҢе°Ҷи®ҫеӨҮжңҚеҠЎеҷЁгҖҒи·Ҝз”ұеҷЁе’ҢдәӨжҚўжңәй”Җе”®з»ҷIDCеҲ¶йҖ е•ҶжҲ–зӣҙжҺҘй”Җе”®з»ҷдә‘жңҚеҠЎжҸҗдҫӣе•ҶпјҢдә‘и®Ўз®—дёӢжёёйқўеҗ‘дј з»ҹиЎҢдёҡе’ҢдёӘдәәз”ЁжҲ·пјҢеҰӮдә’иҒ”зҪ‘гҖҒж”ҝеәңгҖҒйҮ‘иһҚзӯүгҖӮ

дә‘и®Ўз®—иЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲ‘еӣҪдә‘и®Ўз®—еә”з”Ёе·Ід»Һдә’иҒ”зҪ‘жӢ“еұ•иҮіж”ҝеҠЎгҖҒйҮ‘иһҚгҖҒе·ҘдёҡгҖҒеҢ»з–—гҖҒдәӨйҖҡзӯүдј з»ҹиЎҢдёҡпјҢдҪҶеҗ„иЎҢдёҡеә”з”Ёж°ҙе№іеҸӮе·®дёҚйҪҗпјҢеә”з”Ёж·ұеәҰе‘ҲзҺ°йҳ¶жўҜзҠ¶еҲҶеёғгҖӮдҪҚдәҺ第дёҖжўҜзә§зҡ„дә’иҒ”зҪ‘е’ҢдҝЎжҒҜжңҚеҠЎдёҡе·Іеҹәжң¬е®һзҺ°дә‘и®Ўз®—зҡ„ж·ұеҢ–еә”з”ЁгҖӮиҝҷдәӣиЎҢдёҡеҹәдәҺиҮӘиә«е…·еӨҮ IT еұһжҖ§зҡ„е…ҲеӨ©дјҳеҠҝпјҢе……еҲҶе°Ҷдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒеҢәеқ—й“ҫзӯүж–°е…ҙжҠҖжңҜдёҺдә‘еҺҹз”ҹиғҪеҠӣиһҚеҗҲпјҢжҸҗеҚҮдјҒдёҡдёҡеҠЎжҷәиғҪеҢ–ж°ҙе№ігҖӮдҪҚдәҺ第дәҢжўҜзә§зҡ„йҮ‘иһҚгҖҒж”ҝеҠЎгҖҒдәӨйҖҡзӯүиЎҢдёҡдә‘еҢ–ж”№йҖ иғҪеҠӣжҢҒз»ӯеҠ ж·ұгҖӮд»ҘйҮ‘иһҚиЎҢдёҡдёәдҫӢпјҢжҷ®йҒҚйҮҮз”Ёе®№еҷЁгҖҒеҫ®жңҚеҠЎгҖҒдёӯй—ҙ件зӯүдә‘еҺҹз”ҹжҠҖжңҜиҝӣиЎҢеә•еұӮжһ¶жһ„зҡ„дә‘еҢ–еҚҮзә§пјҢжһ„е»әж•ҸжҚ·й«ҳж•Ҳзҡ„з ”еҸ‘иҝҗз»ҙдҪ“зі»пјҢеҠ еӨ§дә‘еҺҹз”ҹеә”з”ЁйҮҚжһ„иғҪеҠӣзҡ„еҠӣеәҰгҖӮдҪҚдәҺ第дёүжўҜзә§зҡ„иғҪжәҗгҖҒеҢ»з–—гҖҒе·ҘдёҡзӯүиЎҢдёҡзҡ„ж ёеҝғзі»з»ҹдә‘еҢ–ж”№йҖ зЁӢеәҰжңүеҫ…жҸҗеҚҮгҖӮдёҠиҝ°иЎҢдёҡдә‘еҢ–ж”№йҖ дё»иҰҒй’ҲеҜ№йқһж ёеҝғзі»з»ҹејҖеұ•гҖӮеҰӮеҢ»з–—иЎҢдёҡзҡ„дә‘еҢ–ж”№йҖ дё»иҰҒй’ҲеҜ№дҝЎжҒҜеҸҠй—ЁжҲ·зі»з»ҹгҖҒжЎЈжЎҲеҸҠеҢ»дәӢжңҚеҠЎзӯүзі»з»ҹпјҢйҖҡеёёйҮҮз”Ёдё“жңүдә‘жҲ–ж··еҗҲдә‘йғЁзҪІпјӣиғҪжәҗиЎҢдёҡзҡ„з”ҹдә§зҺҜеўғеӨ§еӨҡеӨ„дәҺиҫ№иҝңең°еҢәпјҢеҜ№еҲҶеёғејҸдә‘зҡ„еә”з”Ёе°ҡдёҚи¶іпјҢд»ҚйңҖиҝҗз”Ёдә‘иҫ№еҚҸеҗҢиҝӣиЎҢиҫ№зјҳдҫ§дә‘еҢ–ж”№йҖ гҖӮ

дёғгҖҒдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡж”ҝзӯ–规еҲ’

дёӯеӣҪдә‘и®Ўз®—еёӮеңәеҸ‘еұ•иҝ…йҖҹпјҢеңЁжҠҖжңҜгҖҒж ҮеҮҶгҖҒеә”з”Ёзӯүж–№йқўеҸ–еҫ—дј—еӨҡжҲҗжһңпјҢдёҺеӣҪ家ж”ҝзӯ–зҡ„жү¶жҢҒеҜҶдёҚеҸҜеҲҶгҖӮеӣҪ家ж”ҝзӯ–еҸҠзӣ‘з®ЎжҺӘж–ҪеңЁдә‘и®Ўз®—еёӮеңәеҗ„дёӘеҸ‘еұ•йҳ¶ж®өеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„еј•йўҶдҪңз”ЁпјҢжҲ‘еӣҪй«ҳеәҰйҮҚи§Ҷдә‘и®Ўз®—дә§дёҡеҸ‘еұ•пјҢ并еңЁж”ҝзӯ–ж ҮеҮҶгҖҒдә§дёҡеёғеұҖгҖҒйғЁзҪІжЁЎејҸгҖҒиЎҢдёҡеә”з”Ёзӯүж–№йқўеҪўжҲҗдёҖдәӣдёӯеӣҪзү№иүІгҖӮ

дёӯеӣҪдә‘и®Ўз®—иЎҢдёҡзӣёе…іж”ҝзӯ–规еҲ’

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…«гҖҒдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡиҝӣе…ҘйҡңзўҚ

дёӯеӣҪдә‘и®Ўз®—иЎҢдёҡиҝӣе…ҘеЈҒеһ’

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д№қгҖҒдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡзӣҲеҲ©жЁЎејҸ

дә‘и®Ўз®—еҺӮе•Ҷзҡ„е•ҶдёҡжЁЎејҸеҢ…жӢ¬пјҡдёәз”ЁжҲ·жҸҗдҫӣз®—еҠӣжңҚеҠЎз§ҹиөҒгҖҒеӯҳеӮЁз©әй—ҙжңҚеҠЎз§ҹиөҒгҖҒз»јеҗҲи§ЈеҶіж–№жЎҲз§ҹиөҒзӯү并收еҸ–иҙ№з”ЁпјҢеҲ©ж¶ҰжқҘиҮӘ收е…ҘдёҺжҲҗжң¬д№Ӣй—ҙзҡ„е·®йўқгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдә‘и®Ўз®—еёӮеңәзҡ„жү©еӨ§пјҢдә‘и®Ўз®—жҲҗдёәдёҖдәӣдә’иҒ”зҪ‘е·ЁеӨҙиҗҘ收зҡ„йҮҚиҰҒж”Ҝж’‘гҖӮдёҚиҝҮпјҢйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢдә‘дёҡеҠЎзӣ®еүҚд»ҚеӨ„дәҺжҷ®еҸҠйҳ¶ж®өгҖӮж— и®әжҳҜж•°жҚ®дёӯеҝғзҡ„е»әи®ҫгҖҒ硬件иө„жәҗпјҢиҝҳжҳҜз ”еҸ‘дәәе‘ҳпјҢеҲқжңҹжҠ•е…ҘйғҪжҳҜе·ЁеӨ§зҡ„гҖӮеҚідҪҝеӨ§еһӢдә’иҒ”зҪ‘е·ЁеӨҙжңүејәеӨ§зҡ„зҺ°йҮ‘жөҒдёҡеҠЎж”Ҝж’‘пјҢзҹӯжңҹеҶ…д»Қйҡҫд»Ҙе®һзҺ°зӣҲеҲ©гҖӮдҪҶдҪңдёәжҲҳз•ҘжҲҳеңәпјҢе·ЁеӨҙ们ж„ҝж„ҸиҠұй’ұе…ҲдәүеӨәеёӮеңәд»ҪйўқгҖӮ

еҚҒгҖҒдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡеҸ‘еұ•зҡ„еҪұе“Қеӣ зҙ

ж–°дё–зәӘд»ҘжқҘпјҢдә’иҒ”зҪ‘зҡ„еҝ«йҖҹеҸ‘еұ•йҮҚжһ„дәҶз”ҹдә§иҝҗиЎҢе’ҢдҝЎжҒҜдәӨдә’йҖ»иҫ‘пјҢж•°еӯ—еҢ–иҪ¬еһӢеҸҜеҠ©еҠӣдјҒдёҡйҖӮеә”дёҚж–ӯеҸҳеҢ–зҡ„еӨ–йғЁзҺҜеўғпјҢжү“йҖ дјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣпјӣеҸҰдёҖж–№йқўпјҢйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•пјҢж•°еӯ—еҢ–иҪ¬еһӢеҸҜд»Ҙеё®еҠ©дјҒдёҡж»Ўи¶іеҶ…йғЁзІҫз»ҶеҢ–з®ЎзҗҶзҡ„йңҖжұӮпјҢж”№е–„е·ҘдҪңжЁЎејҸпјҢжҸҗй«ҳз®ЎзҗҶж•ҲзҺҮгҖӮдә‘и®Ўз®—еҸҜд»Ҙдёәз”ЁжҲ·жҸҗй«ҳиө„жәҗеҲ©з”ЁзҺҮгҖҒйҷҚдҪҺITжҲҗжң¬зӯү, зү№еҲ«жҳҜдёӯгҖҒе°ҸеһӢдјҒдёҡгҖӮдҪҶжҳҜпјҢдә‘и®Ўз®—д»Қ然еӨ„дәҺиҫғж—©зҡ„еҸ‘еұ•йҳ¶ж®ө, иҝҳеӯҳеңЁдёҚе°‘й—®йўҳгҖӮ

дёӯеӣҪдә‘и®Ўз®—дә§дёҡеҸ‘еұ•зҡ„еҲ©ејҠ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҚҒдёҖгҖҒдёӯеӣҪдә‘и®Ўз®—дә§дёҡеә”з”Ёи¶ӢеҠҝеҲҶжһҗ

дә‘и®Ўз®—е……еҲҶе®һзҺ°дёҺеүҚжІҝдҝЎжҒҜжҠҖжңҜзҡ„иһҚеҗҲпјҢе®һзҺ°дәҶз®—еҠӣзҡ„зІҫз»ҶеҢ–иҝҗиЎҢпјҢиғҪжңүж•ҲиҠӮзңҒдјҒдёҡITеҹәзЎҖи®ҫж–ҪжҠ•иө„пјҢйҷҚдҪҺITиҝҗз»ҙйҡҫеәҰгҖӮдёҺдј з»ҹITжһ¶жһ„зӣёжҜ”пјҢе®ғе…·жңүжҳҫи‘—зҡ„дјҳеҠҝпјҢеҗёеј•дәҶдј—еӨҡдјҒдёҡиҝҒ移еҲ°дә‘з«ҜгҖӮеҗҢж—¶пјҢеҗ„еӣҪж”ҝеәңзә·зә·еҮәеҸ°ж”ҝзӯ–ж”ҜжҢҒдә‘и®Ўз®—дә§дёҡеҸ‘еұ•пјҢз»„з»ҮеҲ¶е®ҡдә‘и®Ўз®—иЎҢдёҡж ҮеҮҶпјҢеј•еҜјдә‘жңҚеҠЎе•ҶиҝӣдёҖжӯҘејҖеҸ‘дә§дёҡеә”з”ЁпјҢйј“еҠұж”ҝеәңйғЁй—Ёдјҳе…ҲеҸ‘еұ•дә‘жңҚеҠЎпјҢйј“еҠұдјҒдёҡз§ҜжһҒдҪҝз”Ёдә‘и®Ўз®—гҖӮйҡҸзқҖдә‘и®Ўз®—ж”ҝзӯ–зҺҜеўғгҖҒдјҒдёҡи®ӨзҹҘгҖҒжҠҖжңҜе’ҢеҹәзЎҖи®ҫж–Ҫзҡ„дёҚж–ӯжҲҗзҶҹпјҢдә‘и®Ўз®—дә§дёҡиҝӣе…ҘдәҶеҸ‘еұ•зҡ„еҝ«иҪҰйҒ“гҖӮе…¶дёӯпјҢз§Ғжңүдә‘еҸ—зӣҠдәҺдә‘и®Ўз®—еңЁж”ҝеҠЎгҖҒйҮ‘иһҚгҖҒж•ҷиӮІгҖҒдәӨйҖҡгҖҒиғҪжәҗгҖҒеҢ»з–—зӯүдј з»ҹиЎҢдёҡеҜ№ж•°жҚ®е®үе…Ёзҡ„й«ҳеәҰйҮҚи§ҶпјҢйҖҗжёҗиў«жҺҘеҸ—пјҢеёӮеңә规模иҝ…йҖҹеўһеҠ пјӣйҡҸзқҖдә’иҒ”зҪ‘дә§дёҡзҡ„蓬еӢғеҸ‘еұ•пјҢдј з»ҹдјҒдёҡеҜ№ж··еҗҲдә‘зҡ„йңҖжұӮд№ҹдёҚж–ӯеўһй•ҝгҖӮ

дә‘и®Ўз®—дә§дёҡзҡ„дёӢдёҖдёӘеҚҒе№ҙпјҢе°ҶжҳҜе…ЁйқўеҸ‘еұ•зҡ„еҚҒе№ҙгҖӮйҰ–е…ҲпјҢйҡҸзқҖж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҺЁе№ҝпјҢдә‘и®Ўз®—е°ҶеҠ еҝ«еә”з”ЁпјҢеңЁдә’иҒ”зҪ‘гҖҒж”ҝеәңгҖҒйҮ‘иһҚгҖҒдәӨйҖҡгҖҒзү©жөҒгҖҒж•ҷиӮІзӯүеҗ„дёӘйўҶеҹҹе®һзҺ°еҝ«йҖҹеҸ‘еұ•гҖӮе…¶ж¬ЎпјҢеңЁе…Ёзҗғж•°еӯ—з»ҸжөҺзҡ„иғҢжҷҜдёӢпјҢдә‘и®Ўз®—е·ІжҲҗдёәдјҒдёҡж•°еӯ—еҢ–иҪ¬еһӢдёҚеҸҜжҲ–зјәзҡ„е·Ҙе…·пјҢдјҒдёҡдә‘и®Ўз®—зҡ„иҝӣзЁӢе°ҶиҝӣдёҖжӯҘеҠ еҝ«гҖӮ第дёүпјҢCOVID-19зҡ„еҮәзҺ°еҠ йҖҹдәҶиҝңзЁӢеҠһе…¬гҖҒеңЁзәҝж•ҷиӮІзӯүSaaSжңҚеҠЎзҡ„е®һж–ҪпјҢе°Ҷдҝғиҝӣдә‘и®Ўз®—иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«дёӯеӣҪдә‘и®Ўз®—йҮҚзӮ№дјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡжҠ•иө„еүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡ规模ж•Ҳеә”й©ұеҠЁиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢејәиҖ…ж„Ҳејәи¶ӢеҠҝдёҚж–ӯејәеҢ–[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)