еҶ…е®№жҰӮеҶөпјҡ зӣ®еүҚпјҢжҲ‘еӣҪж°ҙдә§е“Ғе…»ж®–дјҒдёҡеӨҡд»ҘеҲҶж•Јзҡ„дёӘдҪ“з»ҸиҗҘжЁЎејҸдёәдё»пјҢ规模еҢ–зҡ„еӨ§еһӢдјҒдёҡиҫғе°‘пјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮдҪҶйҡҸзқҖеҶңжқ‘еҠіеҠЁдәәеҸЈзҡ„еҮҸе°‘пјҢд»ҘеҸҠжҲ‘еӣҪеҶңдёҡз”ҹдә§зҡ„дё“дёҡеҢ–гҖҒжҠҖжңҜеҢ–иҰҒжұӮдёҚж–ӯеҚҮй«ҳпјҢжҲ‘еӣҪж°ҙдә§е“ҒиЎҢдёҡзҡ„йӣҶзәҰеҢ–зЁӢеәҰд№ҹе°ҶжңүжүҖжҸҗеҚҮгҖӮжҲ‘еӣҪзҡ„еӨ§еһӢж°ҙдә§е“ҒдјҒдёҡеӨ§еӨҡд»Ҙжө·жҙӢдә§е“Ғдёәдё»пјҢе…¶дёҡеҠЎй”Җе”®иҢғеӣҙйғҪйҒҚеҸҠеӣҪеҶ…еӨ–еёӮеңәпјҢдә§е“Ғиҝңй”ҖеӨҡеӣҪгҖӮ

е…ій”®иҜҚпјҡж°ҙдә§е“ҒдјҒдёҡж јеұҖгҖҒеӣҪиҒ”ж°ҙдә§гҖҒеӨ§ж№–иӮЎд»Ҫ

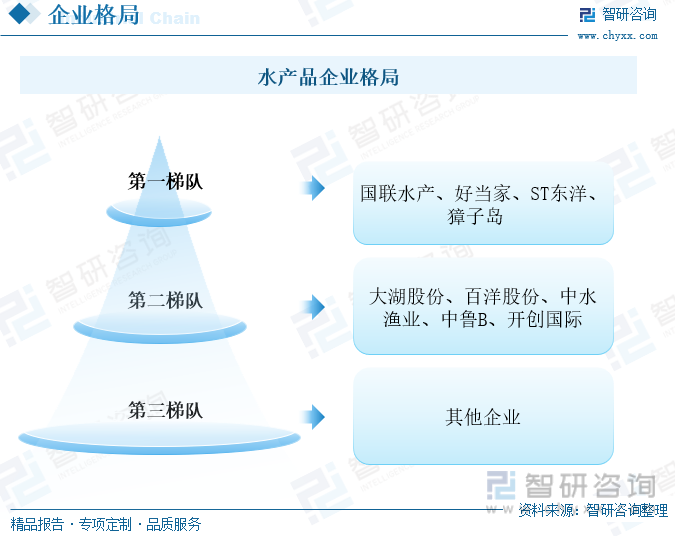

дёҖгҖҒдјҒдёҡж јеұҖпјҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢеӨ§еһӢж°ҙдә§е“ҒдјҒдёҡдёӯжө·дә§е“Ғе…»ж®–жҲ–жҚ•жҚһдјҒдёҡеұ…еӨҡ

зӣ®еүҚпјҢжҲ‘еӣҪж°ҙдә§е“Ғе…»ж®–дјҒдёҡеӨҡд»ҘеҲҶж•Јзҡ„дёӘдҪ“з»ҸиҗҘжЁЎејҸдёәдё»пјҢ规模еҢ–зҡ„еӨ§еһӢдјҒдёҡиҫғе°‘пјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮдҪҶйҡҸзқҖеҶңжқ‘еҠіеҠЁдәәеҸЈзҡ„еҮҸе°‘пјҢд»ҘеҸҠжҲ‘еӣҪеҶңдёҡз”ҹдә§зҡ„дё“дёҡеҢ–гҖҒжҠҖжңҜеҢ–иҰҒжұӮдёҚж–ӯеҚҮй«ҳпјҢжҲ‘еӣҪж°ҙдә§е“ҒиЎҢдёҡзҡ„йӣҶзәҰеҢ–зЁӢеәҰд№ҹе°ҶжңүжүҖжҸҗеҚҮгҖӮдҫқжҚ®дјҒдёҡзҡ„жіЁеҶҢиө„жң¬иҝӣиЎҢеҲ’еҲҶпјҢдҪҚдәҺжҲ‘еӣҪж°ҙдә§е“Ғ第дёҖжўҜйҳҹзҡ„дјҒдёҡжҳҜеӣҪиҒ”ж°ҙдә§гҖҒеҘҪеҪ“家гҖҒSTдёңжҙӢе’ҢзҚҗеӯҗеІӣпјҢиҝҷеӣӣ家дјҒдёҡзҡ„жіЁеҶҢиө„жң¬еқҮи¶…иҝҮдәҶ5дәҝе…ғдәәж°‘еёҒпјҢе…¶дёӯеӣҪиҒ”ж°ҙдә§е’ҢеҘҪеҪ“家зҡ„жіЁеҶҢиө„жң¬и¶…иҝҮдәҶ8дәҝе…ғдәәж°‘еёҒгҖӮдҪҚдәҺ第дәҢжўҜйҳҹзҡ„жҳҜеӨ§ж№–иӮЎд»ҪгҖҒзҷҫжҙӢиӮЎд»ҪгҖҒдёӯж°ҙжё”дёҡгҖҒдёӯйІҒBе’ҢејҖеҲӣеӣҪйҷ…пјҢжіЁеҶҢиө„жң¬еқҮи¶…иҝҮ2дәҝе…ғдәәж°‘еёҒпјҢе…¶дёӯеӨ§ж№–иӮЎд»Ҫзҡ„жіЁеҶҢиө„жң¬и¶…иҝҮдәҶ4дәҝе…ғдәәж°‘еёҒгҖӮ

жҲ‘еӣҪзҡ„еӨ§еһӢж°ҙдә§е“ҒдјҒдёҡеӨ§еӨҡд»Ҙжө·жҙӢдә§е“Ғдёәдё»пјҢе…¶дёҡеҠЎй”Җе”®иҢғеӣҙйғҪйҒҚеҸҠеӣҪеҶ…еӨ–еёӮеңәпјҢдә§е“Ғиҝңй”ҖеӨҡеӣҪгҖӮеӣҪиҒ”ж°ҙдә§зҡ„дә§е“Ғдё°еҜҢзЁӢеәҰзӣёеҜ№иҫғй«ҳпјҢж—ўеҢ…жӢ¬дәҶж·Ўж°ҙйұјзұ»гҖҒе°Ҹйҫҷиҷҫзӯүж·Ўж°ҙж°ҙдә§е“ҒпјҢд№ҹеҢ…жӢ¬дәҶйі•йұјгҖҒеёқзҺӢиҹ№зӯүжө·ж°ҙж°ҙдә§е“ҒпјҢдә§е“Ғиҝңй”Җ欧зҫҺзӯүжө·еӨ–еӣҪ家гҖӮеҘҪеҪ“家гҖҒзҚҗеӯҗеІӣгҖҒSTдёңжҙӢеҲҷдё»иҰҒд»Ҙжө·еҸӮзӯүжө·зҸҚе“Ғзҡ„е…»ж®–е’ҢеҠ е·Ҙдёәдё»пјҢе…¶й”Җе”®еёӮеңәйҷӨдәҶеӣҪеҶ…д»ҘеӨ–пјҢж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒдёңеҚ—дәҡйғҪжҳҜе…¶йҮҚиҰҒеёғеұҖеҢәеҹҹгҖӮдёӯж°ҙжё”дёҡгҖҒдёӯйІҒBгҖҒејҖеҲӣеӣҪйҷ…дё»иҰҒд»Ҙжө·жҙӢжҚ•жҚһдёҡжҲ–иҝңжҙӢжҚ•жҚһдёҡдёәдё»пјҢе…¶дә§е“Ғз»“жһ„дёӯжңҖйҮҚиҰҒзҡ„жө·дә§е“ҒжҳҜйҮ‘жһӘйұјпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№иғҪеҠӣзҡ„еўһејәпјҢйҮ‘жһӘйұјзҡ„еёӮеңәйңҖжұӮдёҚж–ӯеўһеӨҡпјҢеёӮеңәжҢҒз»ӯжү©е®№гҖӮеӨ§ж№–иӮЎд»ҪеҲҷдё»иҰҒд»Ҙж·Ўж°ҙдә§е“Ғдёәдё»пјҢд»Ҙй•ҝжІҷгҖҒеҚҺеҚ—дёӨеӨ§иҝҗиҗҘдёӯеҝғдёәз„ҰзӮ№пјҢиҒҡз„ҰеӨ§ж№ҫеҢәгҖҒй•ҝдёүи§’зӯүйҮҚзӮ№еҢәеҹҹпјҢеҗ‘е…ЁеӣҪиҢғеӣҙиҫҗе°„гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ҙдә§е“ҒиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒйҮҚзӮ№дјҒдёҡпјҡж°ҙдә§иЎҢдёҡеӣһжҡ–пјҢйў„еҲ¶иҸңжҲҗдёәиЎҢдёҡеҸ‘еұ•ж–°дә®зӮ№

пјҲдёҖпјүеӣҪиҒ”ж°ҙдә§пјҡеҝ«йҖҹејҖеұ•йў„еҲ¶иҸңдә§дёҡеёғеұҖпјҢж°ҙдә§йЈҹе“ҒиҗҘ收еӣһеҚҮ

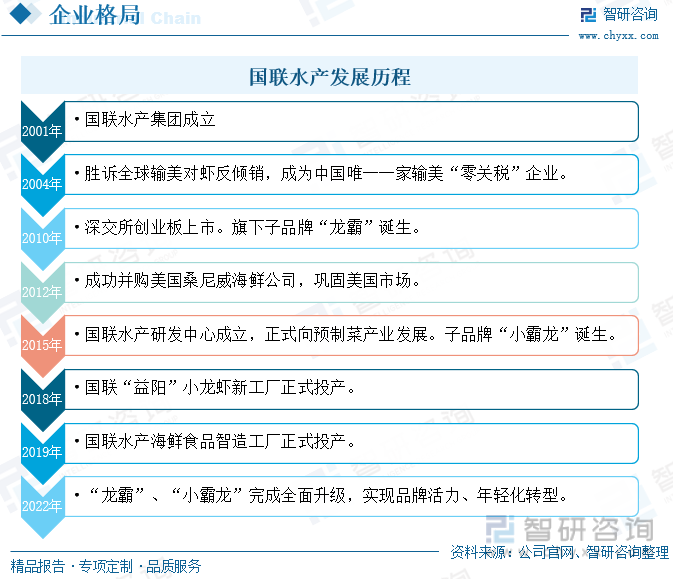

еӣҪиҒ”ж°ҙдә§жҳҜеӣҪеҶ…е°‘ж•°е…·еӨҮе…ЁзҗғйҮҮиҙӯгҖҒзІҫж·ұеҠ е·ҘгҖҒйЈҹе“Ғз ”еҸ‘дәҺдёҖдҪ“зҡ„жө·жҙӢйЈҹе“ҒдјҒдёҡпјҢдёәе…ЁзҗғйӨҗйҘ®гҖҒйЈҹе“ҒгҖҒе•Ҷи¶…зӯүиЎҢдёҡзҡ„е®ўжҲ·жҸҗдҫӣд»ҺйЈҹжқҗдҫӣеә”гҖҒиҸңе“Ғз ”еҸ‘гҖҒе·ҘдёҡеҢ–з”ҹдә§зӯүгҖӮеӣҪиҒ”ж°ҙдә§жҲҗз«ӢдәҺ2001е№ҙпјҢ并дәҺ2010е№ҙжҲҗеҠҹдёҠеёӮпјҢдәҢеҚҒеӨҡе№ҙй—ҙе…¶иҮҙеҠӣдәҺжҲҗдёәе…ЁзҗғжңҖе…·еҪұе“ҚеҠӣзҡ„жө·жҙӢйЈҹе“ҒдјҒдёҡгҖӮеӣҪиҒ”ж°ҙдә§еңЁдёӯеӣҪе’ҢзҫҺеӣҪдёӨеӨ§дё»жөҒеёӮеңәйғҪжӢҘжңүйўҶе…Ҳзҡ„еёӮеңәең°дҪҚпјҢ2004е№ҙеӣҪиҒ”ж°ҙдә§жҲҗдёәдёӯеӣҪ第дёҖ家иҫ“зҫҺвҖңйӣ¶е…ізЁҺвҖқзҡ„дјҒдёҡгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдәә们ж¶Ҳиҙ№д№ жғҜзҡ„ж”№еҸҳд»ҘеҸҠеҶ·й“ҫзү©жөҒиҝҗиҫ“жҠҖжңҜзҡ„ж”№е–„пјҢжҲ‘еӣҪйў„еҲ¶иҸңиЎҢдёҡеҸ‘еұ•еўһйҖҹйҖҗжёҗеҠ еҝ«пјҢеӣҪиҒ”ж°ҙдә§д№ҹеҝ«йҖҹејҖеұ•йў„еҲ¶иҸңдә§дёҡеёғеұҖгҖӮеӣҪиҒ”ж°ҙдә§е……еҲҶеҸ‘жҢҘе…Ёзҗғдҫӣеә”й“ҫе’Ңз ”еҸ‘дјҳеҠҝпјҢдә§е“Ғз»“жһ„йҖҗжӯҘеҗ‘д»Ҙйў„еҲ¶иҸңдёәдё»зҡ„йӨҗйҘ®йЈҹжқҗе’Ңжө·жҙӢйЈҹе“ҒиҪ¬еһӢпјҢжҸҗеҚҮиҮӘиә«дә§е“Ғзҡ„йҷ„еҠ еҖје’ҢиҮӘиә«е“ҒзүҢзҡ„еҪұе“ҚеҠӣгҖӮ2022е№ҙпјҢеӣҪиҒ”ж°ҙдә§ж——дёӢеӯҗе“ҒзүҢзҡ„вҖңе°ҸйңёйҫҷвҖқиҚЈиҺ·з¬¬еӣӣеұҠISEEе…ЁзҗғйЈҹе“ҒеҲӣж–°еҘ–пјҢйЈҺе‘ізғӨйұјгҖҒйІңиҷҫеЎ”е…ӢйҘјдёҠжҰңISEEеҲӣж–°е“ҒзүҢзҷҫејәпјҢе…¶еңЁеӣҪеҶ…еӣҪйҷ…зҡ„зҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰйғҪеҫ—д»ҘжҸҗеҚҮгҖӮ

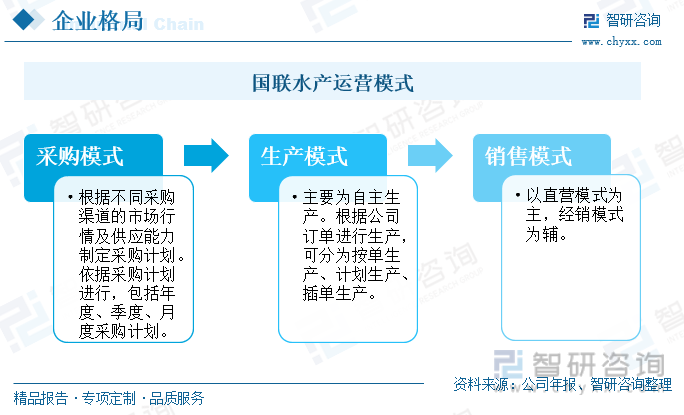

еӣҪиҒ”ж°ҙдә§зҡ„еҺҹж–ҷйҮҮиҙӯи®ЎеҲ’жҳҜз”ұйҮҮиҙӯдәәе‘ҳж №жҚ®еёӮеңәиЎҢжғ…е’Ңдҫӣеә”жғ…еҶөеҲ¶е®ҡзҡ„пјҢдёҘж јдҫқз…§йҮҮиҙӯи®ЎеҲ’е®һиЎҢгҖӮеӣҪиҒ”ж°ҙдә§жӢҘжңүз»ҸйӘҢдё°еҜҢзҡ„йҮҮиҙӯеӣўйҳҹпјҢеңЁдёӯеӣҪгҖҒеҚ—зҫҺжҙІгҖҒдёңеҚ—дәҡе’Ңдёӯдёңзӯүдё–з•ҢеҜ№иҷҫеҸҠз»јеҗҲж°ҙдә§е“Ғзҡ„дё»иҰҒеҺҹж–ҷдә§ең°йғҪжһ„е»әдәҶжҜ”иҫғе®Ңе–„зҡ„йҮҮиҙӯдҪ“зі»пјҢе……еҲҶдҝқйҡңзЁіе®ҡдҫӣеә”гҖӮеӣҪиҒ”ж°ҙдә§зҡ„дә§е“ҒеқҮз”ұе…¬еҸёз”ҹдә§зәҝиҝӣиЎҢиҮӘдё»з”ҹдә§пјҢдҫқжҚ®е…¬еҸёи®ўеҚ•еҲ¶е®ҡз”ҹдә§и®ЎеҲ’пјҢйЈҹе“Ғе®үе…Ёеҫ—еҲ°дҝқйҡңгҖӮеӣҪиҒ”ж°ҙдә§зҡ„й”Җе”®жЁЎејҸж—ўеҢ…жӢ¬зӣҙиҗҘжЁЎејҸпјҢд№ҹеҢ…жӢ¬дәҶз»Ҹй”ҖжЁЎејҸгҖӮзӣҙиҗҘжЁЎејҸжҳҜзӣ®еүҚеӣҪиҒ”ж°ҙдә§жңҖдё»иҰҒзҡ„й”Җе”®жЁЎејҸпјҢеҢ…жӢ¬йӨҗйҘ®йҮҚе®ўгҖҒе•Ҷи¶…гҖҒз”өе•ҶзӣҙиҗҘжё йҒ“пјҢеӣҪиҒ”ж°ҙдә§е……еҲҶеҲ©з”ЁдёҠжө·е’Ңж№ӣжұҹдёӨең°зҡ„йЈҹе“Ғдёӯеҝғз ”еҸ‘еҠҹиғҪпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸпјҢдёҺйӨҗйҘ®е®ўжҲ·е»әз«ӢзЁіеӣәзҡ„еҗҲдҪңе…ізі»гҖӮеңЁз»Ҹй”Җжё йҒ“пјҢеӣҪиҒ”ж°ҙдә§иҝҳд»ҘеӨ§еҹҺеёӮдёәж ёеҝғпјҢд»ҘзӮ№еёҰйқўзҡ„жҺЁе№ҝе…¬еҸёж ёеҝғдә§е“ҒгҖӮзӣ®еүҚпјҢеӣҪиҒ”ж°ҙдә§зҡ„з»Ҹй”ҖгҖҒйӨҗйҘ®йҮҚе®ўгҖҒе•Ҷи¶…гҖҒз”өе•ҶеӣӣеӨ§й”Җе”®жё йҒ“еқҮиЎЎеҸ‘еұ•пјҢеёӮеңәй”Җе”®е…ЁиҰҶзӣ–пјҢе“ҒзүҢеҪұе“ҚеҠӣжҢҒз»ӯжҸҗеҚҮгҖӮ

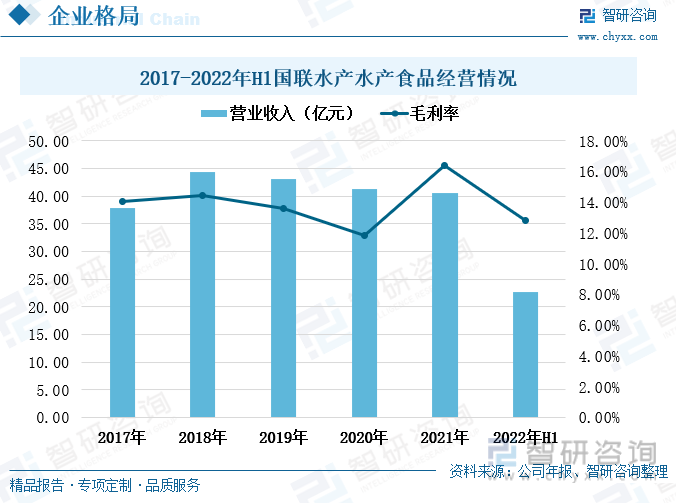

2018е№ҙиҮі2021е№ҙпјҢеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§йЈҹзү©иҗҘдёҡ收е…Ҙе‘ҲзҺ°еҮәејұеҠҝдёӢж»‘зҡ„зҠ¶еҶөпјҢ2021е№ҙеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§йЈҹзү©иҗҘдёҡ收е…Ҙ40.58дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰдёӢж»‘дәҶ1.8%гҖӮеӣҪиҒ”ж°ҙдә§ж №жҚ®еёӮеңәеҸ‘еұ•жғ…еҶөпјҢз§ҜжһҒиҝӣиЎҢдә§дёҡеҚҮзә§пјҢжҸҗй«ҳз ”еҸ‘иғҪеҠӣпјҢеўһејәиҮӘиә«е“ҒзүҢе®һеҠӣпјҢ并еҠ еҝ«еёғеұҖйў„еҲ¶иҸңдә§дёҡгҖӮ2022е№ҙе…¶ж——дёӢеӯҗе“ҒзүҢвҖңйҫҷйңёвҖқвҖңе°ҸйңёйҫҷвҖқе®ҢжҲҗе…ЁйқўеҚҮзә§пјҢд»Ҙе·®ејӮеҢ–е®ҡдҪҚпјҢзӘҒз ҙеёӮеңәеҗҢиҙЁеҢ–еҸ‘еұ•зҡ„ж јеұҖпјҢе®һзҺ°иҮӘдё»е“ҒзүҢжҙ»еҠӣгҖҒе№ҙиҪ»еҢ–иҪ¬еһӢгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§йЈҹе“Ғз»ҸиҗҘжғ…еҶөжңүеӨҡж”№е–„пјҢдёҠеҚҠе№ҙиҗҘдёҡ收е…Ҙдёә22.73дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеҗҢжңҹеўһй•ҝдәҶ19.52%гҖӮ2018е№ҙиҮі2020е№ҙпјҢеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§йЈҹе“ҒжҜӣеҲ©зҺҮд№ҹе‘ҲзҺ°еҮәдёӢж»‘зҡ„и¶ӢеҠҝпјҢ2021е№ҙеӣһеҚҮиҮі16.41%пјҢдҪҶ2022е№ҙдёҠеҚҠе№ҙеҶҚдёҖж¬ЎеҮәзҺ°дёӢж»‘пјҢдёҚиҝҮеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§йЈҹе“ҒжҜӣеҲ©зҺҮе§Ӣз»ҲдҝқжҢҒеңЁ10%д»ҘдёҠгҖӮ

2017е№ҙиҮі2019е№ҙпјҢеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§е“Ғдә§й”ҖйҮҸж•ҙдҪ“дёҠе‘ҲдёҠж¶Ёи¶ӢеҠҝпјҢдҪҶеҲ°2020е№ҙе…¶дә§й”ҖдәҶеҮәзҺ°дёӢж»‘пјҢиҝҷдё»иҰҒжҳҜз”ұдәҺж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢдёҖж–№йқўж°ҙдә§е“Ғзҡ„иҝҗиҫ“д»ҘеҸҠиҝӣеҮәеҸЈиҙёжҳ“еҸ—еҲ°еҶІеҮ»пјҢеҪұе“Қе…¬еҸёзҡ„дә§е“Ғй”ҖйҮҸпјӣеҸҰдёҖж–№йқўпјҢз–«жғ…дҪҝеҫ—зӨҫдјҡз»ҸжөҺдёӢиЎҢеҺӢеҠӣеўһеӨҡпјҢж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№зғӯжғ…дёӢйҷҚпјҢж°ҙдә§е“Ғдә§й”ҖйҮҸд№ҹйҡҸзқҖжңүжүҖеҮҸе°‘гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§е“Ғдә§йҮҸдёә3.13дёҮеҗЁпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ16.23%пјҢй”ҖйҮҸдёә3.31дёҮеҗЁпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ6%гҖӮ2022е№ҙеә•пјҢжҲ‘еӣҪз–«жғ…йҳІжҺ§йҷҗеҲ¶ж”ҝзӯ–йҖҗжӯҘж”ҫејҖпјҢ并且еӣҪ家иҝҳеҮәеҸ°дәҶи®ёеӨҡж”ҝзӯ–йј“еҠұж¶Ҳиҙ№пјҢжҸҗеҮәе……еҲҶеҸ‘жҢҘеӣҪеҶ…еӨ§еёӮеңәзҡ„дҪңз”ЁпјҢеҠ еҝ«жҲ‘еӣҪеёӮеңәз»ҸжөҺжҙ»еҠӣзҡ„жҒўеӨҚпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪж°ҙдә§е“Ғзҡ„й”ҖйҮҸе°ҶжңүжүҖдёҠж¶ЁпјҢеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§е“Ғдә§й”ҖйҮҸд№ҹе°ҶеҠ йҖҹеӣһеҚҮгҖӮ

пјҲдәҢпјүеӨ§ж№–иӮЎд»ҪпјҡдёҚж–ӯдё°еҜҢдјҒдёҡж°ҙдә§е“Ғз»“жһ„пјҢжҜӣеҲ©зҺҮдёӢйҷҚи¶ӢеҠҝж”ҫзј“

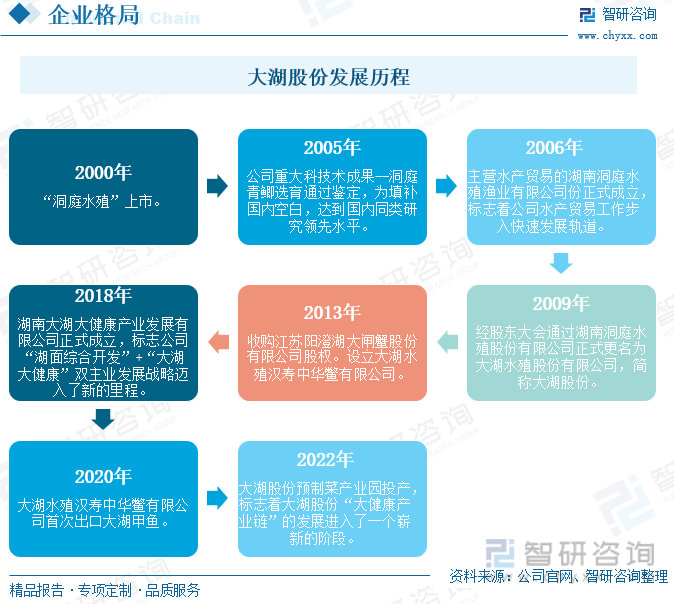

2000е№ҙвҖңжҙһеәӯж°ҙж®–вҖқдёҠеёӮпјҢдё»иҗҘж°ҙдә§е…»ж®–еҸҠй”Җе”®зӯүпјҢ2009е№ҙжӣҙеҗҚдёәвҖңеӨ§ж№–иӮЎд»ҪвҖқгҖӮйҡҸзқҖе…¬еҸёзҡ„дёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢдёҡеҠЎеҶ…е®№дёҚж–ӯдё°еҜҢпјҢ2018е№ҙиҝҲе…ҘвҖңж№–йқўз»јеҗҲејҖеҸ‘вҖқ+вҖңеӨ§ж№–еӨ§еҒҘеә·вҖқеҸҢдё»дёҡеҸ‘еұ•жҲҳз•Ҙзҡ„ж–°йҮҢзЁӢгҖӮ2022е№ҙе…¶е»әи®ҫзҡ„йў„еҲ¶иҸңдә§дёҡеӣӯжӯЈејҸжҠ•дә§д№ҹж Үеҝ—зқҖеӨ§ж№–иӮЎд»Ҫиҝӣе…Ҙж–°зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮзӣ®еүҚжҲ‘еӣҪзҡ„ж°ҙдә§ж¶Ҳиҙ№дё»иҰҒд»ҘйІңжҙ»ж°ҙдә§е“Ғдёәдё»пјҢдҪҶжҳҜйҡҸзқҖзӨҫдјҡз”ҹжҙ»иҠӮеҘҸзҡ„еҠ еҝ«пјҢеҗҢж—¶ж–°еҶ з–«жғ…еҠ йҖҹвҖңе®…вҖқз»ҸжөҺзҡ„еҸ‘еұ•пјҢж–№дҫҝеҝ«жҚ·зҡ„йў„еҲ¶иҸңе“ҒеҸ—еҲ°ж¶Ҳиҙ№еёӮеңәзҡ„ж¬ўиҝҺпјҢйңҖжұӮйҮҸдёҚж–ӯеўһй•ҝпјҢж°ҙдә§йў„еҲ¶иҸңжҲҗдёәж°ҙдә§е“ҒиЎҢдёҡж–°зҡ„еўһй•ҝдә®зӮ№гҖӮеӨ§ж№–иӮЎд»ҪйҖҡиҝҮзәҝдёҠе’ҢзәҝдёӢзӣёз»“еҗҲпјҢе»әз«ӢеӨ§еһӢе•Ҷи¶…гҖҒзӨҫеҢәеӣўиҙӯгҖҒеӨ©зҢ«гҖҒдә¬дёңгҖҒжҠ–йҹізӯүеӨҡе…ғеҢ–иҗҘй”Җжё йҒ“пјҢд»Ҙй•ҝжІҷгҖҒеҚҺеҚ—дёӨеӨ§иҝҗиҗҘдёӯеҝғдёәз„ҰзӮ№пјҢиҒҡз„ҰеӨ§ж№ҫеҢәгҖҒй•ҝдёүи§’зӯүйҮҚзӮ№еҢәеҹҹпјҢеҗ‘е…ЁеӣҪиҢғеӣҙиҫҗе°„пјҢжҺЁе№ҝе…¬еҸёдә§е“ҒпјҢжҸҗеҚҮе“ҒзүҢзҹҘеҗҚеәҰе’Ңз«һдәүеҠӣгҖӮ

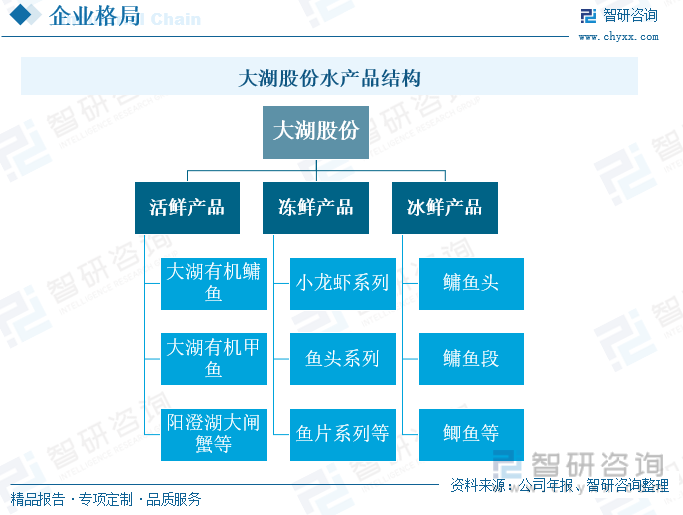

еӨ§ж№–иӮЎд»ҪжӢҘжңүеӨҡдёӘеӨ©з„¶ж№–жіҠпјҢдё”зӣ®еүҚе·Із»ҸеҪўжҲҗдәҶвҖңиҮӘиҗҘз§ҚиӢ—еңә-科еӯҰеҢ–е…»ж®–-дё“дёҡеҢ–жҚ•жҚһ-й”Җе”®дёҖдҪ“еҢ–+жҹ”жҖ§зү©жөҒдҫӣеә”й“ҫзі»з»ҹвҖқзҡ„ж·Ўж°ҙжё”дёҡеҸ‘еұ•дә§дёҡй“ҫгҖӮеӨ§ж№–иӮЎд»ҪжіЁйҮҚж·Ўж°ҙдә§е“Ғзҡ„иҙЁйҮҸз®ЎзҗҶпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣеҒҘеә·гҖҒз”ҹжҖҒгҖҒе®үе…Ёзҡ„дјҳиҙЁж·Ўж°ҙдә§е“ҒпјҢзӣ®еүҚе…¶ж·Ўж°ҙдә§е“Ғдё»иҰҒеҢ…жӢ¬жҙ»йІңдә§е“ҒгҖҒеҶ»йІңдә§е“Ғе’ҢеҶ°йІңдә§е“ҒдёүеӨ§ж ёеҝғзі»еҲ—гҖӮж–°еҶ з–«жғ…зҡ„еҮәзҺ°пјҢдҪҝеҫ—дәә们зҡ„еҮәиЎҢеҸ—еҲ°дёҖе®ҡзҡ„йҷҗеҲ¶пјҢеӣ жӯӨеҜ№ж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№д№ жғҜе’ҢеҒҸеҘҪд№ҹдә§з”ҹдәҶдёҖе®ҡзҡ„еҪұе“ҚпјҢзІҫеҢ…иЈ…е’ҢеҶ·еҶ»ж°ҙдә§е“Ғзҡ„еёӮеңәйңҖжұӮеӨ§е№…еўһеӨҡгҖӮдёәйҖӮеә”еёӮеңәйңҖжұӮзҡ„иҪ¬еҸҳпјҢеӨ§ж№–иӮЎд»ҪеңЁз”ҹжҖҒе…»ж®–йІңжҙ»ж°ҙдә§е“Ғзҡ„еҹәзЎҖдёҠпјҢеӨ§еҠӣеҸ‘еұ•еҶ»йІңзі»еҲ—дә§е“ҒпјҢеўһејәеҶ»йІңдә§е“Ғзҡ„еҠ е·Ҙз”ҹдә§е®һеҠӣгҖӮ

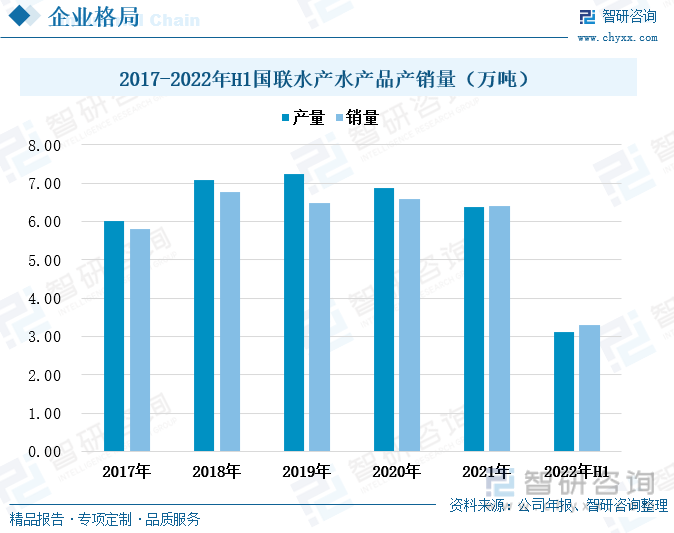

2017е№ҙиҮі2021е№ҙпјҢеӨ§ж№–иӮЎд»Ҫзҡ„ж°ҙдә§е“ҒиҗҘдёҡ收е…ҘеңЁ6дәҝе…ғиҮі8дәҝе…ғд№Ӣй—ҙдёҠдёӢжіўеҠЁгҖӮе…¶дёӯпјҢ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢеӨ§ж№–иӮЎд»Ҫзҡ„ж°ҙдә§е“ҒиҗҘдёҡ收е…ҘдёӢйҷҚиҫғеӨҡпјҢйҷҚиҮі6.06дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеҮҸе°‘дәҶ22.16%пјҢдёҚиҝҮеҲ°2021е№ҙе…¶ж°ҙдә§е“ҒиҗҘдёҡ收е…Ҙдҫҝеҝ«йҖҹеӣһеҚҮиҮі7.53дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.26%гҖӮ2017е№ҙиҮі2021е№ҙпјҢеӨ§ж№–иӮЎд»Ҫзҡ„ж°ҙдә§е“ҒжҜӣеҲ©зҺҮжҢҒз»ӯдёӢж»‘пјҢ2018е№ҙеҗҺжҜӣеҲ©зҺҮдёӢж»‘е№…еәҰиҫғе°ҸгҖӮ2021е№ҙеӨ§ж№–иӮЎд»Ҫж°ҙдә§е“ҒжҜӣеҲ©зҺҮдёә18.07%пјҢиҫғдёҠдёҖе№ҙеәҰдёӢйҷҚдәҶ0.04дёӘзҷҫеҲҶжҜ”гҖӮиҝҷдё»иҰҒжҳҜз”ұдәҺж°ҙдә§е“ҒдёҠжёёйҘІж–ҷд»·ж јдёҠж¶ЁпјҢиҖҢж°ҙдә§е“Ғе”®д»·дёҠж¶ЁзӣёеҜ№иҫғе°ҸпјҢеҜјиҮҙж°ҙдә§е“ҒжҜӣеҲ©зҺҮз•ҘжңүдёӢж»‘гҖӮеҸҰеӨ–пјҢиҝ‘е№ҙжқҘж–°йӣ¶е”®зҡ„еҝ«йҖҹеҸ‘еұ•д»ҘеҸҠиҝӣеҸЈж°ҙдә§е“ҒжҢҒз»ӯеўһеӨҡпјҢдҪҝеҫ—дј з»ҹж°ҙдә§е“Ғй”Җе”®еҸ—еҲ°дёҖе®ҡзҡ„еҶІеҮ»пјҢиҗҘдёҡ收е…Ҙе’ҢжҜӣеҲ©зҺҮдёҠж¶ЁиҫғејұгҖӮ

2018е№ҙпјҢеӨ§ж№–иӮЎд»Ҫзҡ„йұјзұ»дә§й”ҖйҮҸеӨ§е№…еўһй•ҝпјҢдә§йҮҸиҫҫ5936.76дёҮж–ӨпјҢй”ҖйҮҸиҫҫ5422.8дёҮж–ӨпјҢеўһйҖҹеқҮи¶…иҝҮдәҶ70%гҖӮиҖҢ2019е№ҙиҮі2021е№ҙпјҢеӨ§ж№–иӮЎд»Ҫзҡ„йұјзұ»дә§й”ҖйҮҸжҢҒз»ӯдёӢж»‘пјҢ2021е№ҙеӨ§ж№–иӮЎд»Ҫйұјзұ»дә§йҮҸйҷҚиҮі2002.57дёҮж–ӨпјҢеҗҢжҜ”дёӢйҷҚдәҶ15.15%пјӣй”ҖйҮҸйҷҚиҮі2272.71дёҮж–ӨпјҢеҗҢжҜ”дёӢйҷҚдәҶ2.73%гҖӮ2020е№ҙе’Ң2021е№ҙеӨ§ж№–иӮЎд»Ҫзҡ„йұјзұ»дә§й”ҖйҮҸеӨ§е№…дёӢи·ҢпјҢдё»иҰҒжҳҜз”ұдәҺж–°еҶ з–«жғ…йҳІжҺ§ж”ҝзӯ–дҪҝеҫ—зү©жөҒиҝҗиҫ“еҸ—еҲ°дёҖе®ҡзҡ„йҷҗеҲ¶пјҢе°Өе…¶жҳҜеҮәеҸЈж°ҙдә§е“ҒеҸ—еҲ°иҫғеӨ§зҡ„еҪұе“ҚпјҢеӣ жӯӨеӨ§ж№–иӮЎд»Ҫзҡ„ж°ҙдә§е“Ғдә§й”ҖйҮҸжҢҒз»ӯејұеҠҝдёӢж»‘гҖӮйҡҸзқҖз–«жғ…йҳІжҺ§ж”ҝзӯ–зҡ„ж”ҫејҖпјҢеӣҪеҶ…зү©жөҒиҝҗиҫ“д»ҘеҸҠеӣҪйҷ…зү©жөҒиҝҗиҫ“йғҪеҝ«йҖҹжҒўеӨҚпјҢеӨ§ж№–иӮЎд»Ҫзҡ„йұјзұ»дә§й”ҖйҮҸжҲ–е°ҶиҝҺжқҘдёҠж¶ЁгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ҙдә§е“ҒиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°ҙдә§е“ҒиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°ҙдә§е“ҒиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪж°ҙдә§е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж°ҙдә§е“ҒиЎҢдёҡ规еҲ’жҠ•иө„зҺҜеўғеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж°ҙдә§е“ҒиЎҢдёҡжҠ•иө„еүҚжҷҜзӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ