еҶ…е®№жҰӮиҰҒпјҡе°јйҫҷ66е…·жңүдјҳиүҜзҡ„иҖҗзғӯжҖ§е’ҢжҠ—ејәеҶІеҮ»жҖ§пјҢиў«е№ҝжіӣеә”з”ЁдәҺжұҪиҪҰйӣ¶йғЁд»¶гҖҒз”өеҠӣе’Ңз”өеӯҗеҷЁд»¶гҖҒжңәжў°е·ҘдёҡгҖҒзІҫеҜҶд»ӘеҷЁзӯүйўҶеҹҹгҖӮеҸ—еҺҹжқҗж–ҷдҫӣеә”еҸҠзӣёе…іжҠҖжңҜеҪұе“ҚпјҢе°јйҫҷ66з”ҹдә§дё»иҰҒйӣҶдёӯеңЁжө·еӨ–пјҢе…¶дёӯиӢұеЁҒиҫҫе°јйҫҷ66иҒҡеҗҲзү©дә§иғҪзәҰеҚ е…Ёзҗғзҡ„40%пјҢиЎҢдёҡе‘ҲеҜЎеӨҙеһ„ж–ӯж јеұҖгҖӮ2022е№ҙеҲқдёӯеӣҪеҢ–еӯҰеңЁе·ұдәҢи…ҲйҰ–еҘ—иҮӘжңүжҠҖжңҜзҡ„е·ұдәҢи…ҲйЎ№зӣ®жҠ•дә§пјҢж ёеҝғеҺҹжқҗж–ҷе·ұдәҢи…ҲеӣҪдә§еҢ–еҠ йҖҹпјҢжҲ‘еӣҪе°јйҫҷ66иЎҢдёҡиҝҺжқҘжҠ•е»әй«ҳеі°жңҹпјҢдёӯеӣҪеҢ–еӯҰгҖҒзҘһ马иӮЎд»ҪгҖҒеҚҺеі°йӣҶеӣўзӯүеӨҡ家дјҒдёҡеҝ«йҖҹжү©дә§д»ҘжҠўеҚ еёӮеңәд»ҪйўқпјҢеёҰеҠЁе°јйҫҷ66дә§дёҡй“ҫе…ЁйқўеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡе°јйҫҷ66гҖҒPA66гҖҒе·ұдәҢи…ҲгҖҒзҘһ马иӮЎд»ҪгҖҒдёӯеӣҪеҢ–еӯҰ

дёҖгҖҒеҸ—йҷҗе·ұдәҢи…Ҳдҫӣеә”зҹӯзјәпјҢиЎҢдёҡе‘ҲеҜЎеӨҙеһ„ж–ӯж јеұҖ

е°јйҫҷ66еҢ–еӯҰеҗҚз§°дёәиҒҡе·ұдәҢй…°е·ұдәҢиғәпјҢе·Ҙдёҡз®Җз§°PA66пјҢжҳҜдёҖз§ҚеҚҠйҖҸжҳҺжҲ–дёҚйҖҸжҳҺд№ізҷҪиүІзҡ„ж ‘и„ӮгҖӮе°јйҫҷ66е…·жңүдјҳиүҜзҡ„иҖҗзғӯжҖ§е’ҢжҠ—ејәеҶІеҮ»жҖ§пјҢиў«е№ҝжіӣеә”з”ЁдәҺжұҪиҪҰйӣ¶йғЁд»¶гҖҒз”өеҠӣе’Ңз”өеӯҗеҷЁд»¶гҖҒжңәжў°е·ҘдёҡгҖҒзІҫеҜҶд»ӘеҷЁзӯүйўҶеҹҹгҖӮе·ҘдёҡдёҠе°јйҫҷ66дёҖиҲ¬йҮҮз”Ёе·ұдәҢй…ёдёҺе·ұдәҢиғәзј©иҒҡжі•з”ҹдә§пјҢе…¶дёӯдё»иҰҒеҺҹжқҗж–ҷд№ӢдёҖзҡ„е·ұдәҢи…ҲиЎҢдёҡжҠҖжңҜеЈҒеһ’жһҒй«ҳпјҢз”ҹдә§жҠҖжңҜеҹәжң¬иў«иӢұеЁҒиҫҫгҖҒзҪ—ең°дәҡгҖҒйҰ–иҜәе…¬еҸёжҺҢжҺ§пјҢе°Өе…¶жҳҜиӢұеЁҒиҫҫеҮ д№Һеһ„ж–ӯдәҶе…Ёзҗғе·ұдәҢи…Ҳзҡ„иҙёжҳ“гҖӮеҸ—еҺҹжқҗж–ҷдҫӣеә”еҸҠзӣёе…іжҠҖжңҜеҪұе“ҚпјҢе°јйҫҷ66з”ҹдә§жҠҖжңҜеҸҠдә§е“Ғдә§иғҪдё»иҰҒйӣҶдёӯеңЁзҫҺеӣҪгҖҒиӢұеӣҪгҖҒжі•еӣҪгҖҒеҫ·еӣҪгҖҒж—Ҙжң¬зӯүең°пјҢе…Ёзҗғдё»иҰҒз”ҹдә§е•ҶжңүиӢұеЁҒиҫҫгҖҒжқңйӮҰгҖҒйҰ–иҜәгҖҒеҘҘеҚҮеҫ·гҖҒзҪ—ең°дәҡгҖҒе·ҙж–ҜеӨ«гҖҒе…°и’ӮеҘҮгҖҒж—ӯеҢ–жҲҗзӯүгҖӮ2021е№ҙе…Ёзҗғе°јйҫҷ66дә§иғҪзәҰ300дёҮеҗЁпјҢиӢұеЁҒиҫҫгҖҒеҘҘеҚҮеҫ·гҖҒжқңйӮҰгҖҒе·ҙж–ҜеӨ«еӣӣ家公еҸёдә§иғҪеҚ жҜ”иҫҫ62%пјҢе…¶дёӯиӢұеЁҒиҫҫе°јйҫҷ66иҒҡеҗҲзү©дә§иғҪзәҰеҚ е…Ёзҗғзҡ„40%пјҢиЎҢдёҡе‘ҲеҜЎеӨҙеһ„ж–ӯж јеұҖгҖӮ

д»ҺеӣҪеҶ…дјҒдёҡзңӢпјҢзӣ®еүҚжҲ‘еӣҪе…ұжңү7家尼йҫҷ66з”ҹдә§дјҒдёҡпјҢеүҚдёүеӨ§дјҒдёҡеҲҶеҲ«дёәдёҠжө·иӢұеЁҒиҫҫгҖҒзҘһ马иӮЎд»ҪгҖҒеҚҺеі°йӣҶеӣўпјҢдә§иғҪеҗҲи®Ў55дёҮеҗЁпјҢзәҰеҚ е…ЁеӣҪжҖ»дә§иғҪзҡ„80%гҖӮд»ҺеҢәеҹҹеҲҶеёғзңӢпјҢжҲ‘еӣҪе°јйҫҷ66дә§иғҪдё»иҰҒйӣҶдёӯеңЁдёҠжө·гҖҒжІіеҚ—гҖҒжөҷжұҹгҖҒиҫҪе®ҒгҖҒжұҹиӢҸзӯүең°пјҢ

йҡҸзқҖе·ұдәҢи…ҲеӣҪдә§еҢ–иҝӣзЁӢдёҚж–ӯеҠ еҝ«пјҢдјҒдёҡз§ҜжһҒеёғеұҖе°јйҫҷ66йЎ№зӣ®пјҢеӣҪеҶ…е°јйҫҷ66дә§иғҪжү©еј жҸҗйҖҹгҖӮжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪе°јйҫҷ66еңЁе»әдә§иғҪеҗҲи®Ўи¶…иҝҮ500дёҮеҗЁ/е№ҙгҖӮе…¶дёӯпјҢ2022е№ҙеӨ©иҫ°йҪҗзҝ”иҮӘдё»ејҖеҸ‘дёҒдәҢзғҜжі•з”ҹдә§е·ұдәҢи…ҲйЎ№зӣ®пјҢжү“з ҙеӣҪеӨ–е·ұдәҢи…ҲжҠҖжңҜеһ„ж–ӯеҗҺпјҢж–°еўһе°јйҫҷ66дә§иғҪ20дёҮеҗЁпјҢйў„и®Ўе°ҶдәҺ2023е№ҙжҠ•дә§гҖӮеҗҢж—¶пјҢеҸ—е°јйҫҷ66еёӮеңәйңҖжұӮжҢҒз»ӯеҚҮжё©еҪұе“ҚпјҢиӢұеЁҒиҫҫдёҠжө·з”ҹдә§еҹәең°е®Јеёғжү©дә§пјҢи®ЎеҲ’ж–°еўһе°јйҫҷ66еҸҠзӣёе…ій…ҚеҘ—и®ҫж–Ҫдә§иғҪ28дёҮеҗЁпјҢйў„и®Ўе°ҶеңЁ2024е№ҙжҠ•дә§гҖӮ2022е№ҙ8жңҲпјҢиҒҡеҗҲйЎәеҸ‘еёғе…¬е‘ҠжӢҹеӢҹиө„3.8дәҝе…ғз”ЁдәҺе»әи®ҫе№ҙдә§12.4дёҮеҗЁе°јйҫҷж–°жқҗж–ҷйЎ№зӣ®е’Ң8дёҮеҗЁе°јйҫҷ66йЎ№зӣ®пјҢйЎ№зӣ®е»әи®ҫе‘Ёжңҹдёә2.5е№ҙпјҢйў„и®Ў2024е№ҙеҗҺжҠ•дә§гҖӮжңӘжқҘпјҢйҡҸзқҖд»ҘдёҠйЎ№зӣ®йЎәеҲ©жҠ•дә§пјҢе°јйҫҷ66иЎҢдёҡжңүжңӣиҝҺжқҘж–°ж јеұҖгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ұдәҢи…ҲиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ—зӣҠдәҺе·ұдәҢи…ҲеӣҪдә§еҢ–пјҢе°јйҫҷ66з”ҹдә§дјҒдёҡдёҡз»©еҗ‘еҘҪ

пјҲдёҖпјүзҘһ马иӮЎд»ҪпјҡеӣҪеҶ…жңҖеӨ§зҡ„е°јйҫҷ66з”ҹдә§дјҒдёҡпјҢе°јйҫҷ66дёҡеҠЎзӣҲеҲ©иүҜеҘҪ

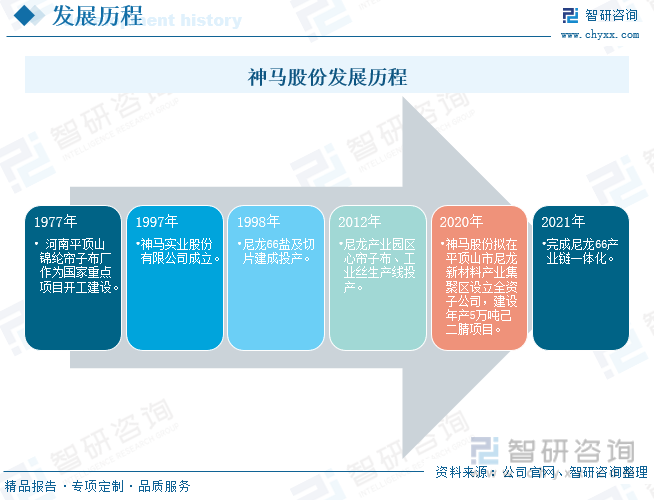

зҘһ马иӮЎд»ҪжҲҗз«ӢдәҺ1997е№ҙпјҢжҳҜд»Ҙе№із…ӨзҘһ马йӣҶеӣўдёәжҺ§иӮЎиӮЎдёңпјҢд»ҘеҢ–е·ҘгҖҒеҢ–зәӨдёәдё»дёҡзҡ„зү№еӨ§еһӢдјҒдёҡпјҢжҳҜе№із…ӨзҘһ马йӣҶеӣўе°јйҫҷжқҝеқ—зҡ„з®ЎзҗҶе№іеҸ°гҖӮе…¬еҸёеңЁдә§дёҡз»“жһ„дёҠжЁӘи·ЁеҢ–е·ҘгҖҒеҢ–зәӨдёӨеӨ§иЎҢдёҡпјҢеҪўжҲҗд»Ҙе°јйҫҷ66зӣҗгҖҒе°јйҫҷ66еҲҮзүҮгҖҒж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷгҖҒе·ҘдёҡдёқгҖҒBCFең°жҜҜдёқгҖҒе®үе…Ёж°”еӣҠдёқзӯүдё»еҜјдә§е“Ғдёәж”ҜжҹұгҖҒд»ҘеҺҹиҫ…жқҗж–ҷеҸҠзӣёе…ідә§е“Ғдёәдҫқжүҳзҡ„ж–°дә§дёҡж јеұҖгҖӮд»Һе…¬еҸёе°јйҫҷ66дёҡеҠЎеҸ‘еұ•еҺҶзЁӢзңӢпјҢе…¬еҸёиҮӘжҲҗз«Ӣд»ҘжқҘпјҢдё“жіЁе°јйҫҷ66йўҶеҹҹгҖӮ1998е№ҙпјҢе…¬еҸёе°јйҫҷ66зӣҗеҸҠеҲҮзүҮе»әжҲҗжҠ•дә§пјӣ 2012е№ҙзҘһ马иӮЎд»Ҫе°јйҫҷдә§дёҡеӣӯеҢәеҝғеёҳеӯҗеёғгҖҒе·Ҙдёҡдёқз”ҹдә§зәҝжҠ•дә§пјҢе…¬еҸёе°јйҫҷ66дә§дёҡй“ҫиҝӣдёҖжӯҘ延伸壮еӨ§пјӣ2020е№ҙе…¬еҸёејҖе§ӢеёғеұҖе°јйҫҷдә§дёҡй“ҫдёҠдёӢжёёпјҢе…¶дёӯе·ұдәҢи…ҲжҳҜз”ҹдә§е°јйҫҷ66зҡ„е…ій”®еҺҹжқҗж–ҷпјҢз”ұдәҺжҠҖжңҜеЈҒеһ’еҸҠжҠ•иө„й—Ёж§ӣиҫғй«ҳпјҢеұһдәҺй«ҳеәҰеһ„ж–ӯзҡ„дә§е“ҒгҖӮдёәдәҶдҝқйҡңеҺҹжқҗж–ҷдҫӣеә”пјҢ 2020е№ҙпјҢе…¬еҸёжӢҹеңЁе№ійЎ¶еұұеёӮе°јйҫҷж–°жқҗж–ҷдә§дёҡйӣҶиҒҡеҢәи®ҫз«Ӣе…Ёиө„еӯҗе…¬еҸёпјҢе»әи®ҫе№ҙдә§5дёҮеҗЁе·ұдәҢи…ҲйЎ№зӣ®пјҢе»әи®ҫжңҹдёә2е№ҙгҖӮз”ұдәҺеҪ“ж—¶еӣҪеҶ…е°ҡжңӘе®һзҺ°е·ұдәҢи…Ҳе·ҘдёҡеҢ–пјҢиҜҘйЎ№зӣ®зҡ„е»әи®ҫе°Ҷжү“з ҙе·ұдәҢи…Ҳе…ЁйғЁдҫқиө–еӣҪеӨ–иҝӣеҸЈзҺ°зҠ¶пјҢжӣҝд»ЈйғЁеҲҶиҝӣеҸЈпјҢжҸҗй«ҳдјҒдёҡеңЁе°јйҫҷдә§дёҡй“ҫдёҠзҡ„дјҳеҠҝпјҢдҝғиҝӣеӣҪеҶ…е°јйҫҷ66иЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ2021е№ҙпјҢе…¬еҸёе®ҢжҲҗе°јйҫҷ66дә§дёҡдёҖдҪ“еҢ–еёғеұҖпјҢжҲҗдёәеӣҪеҶ…жңҖеӨ§зҡ„е°јйҫҷ66з”ҹдә§дјҒдёҡгҖӮ

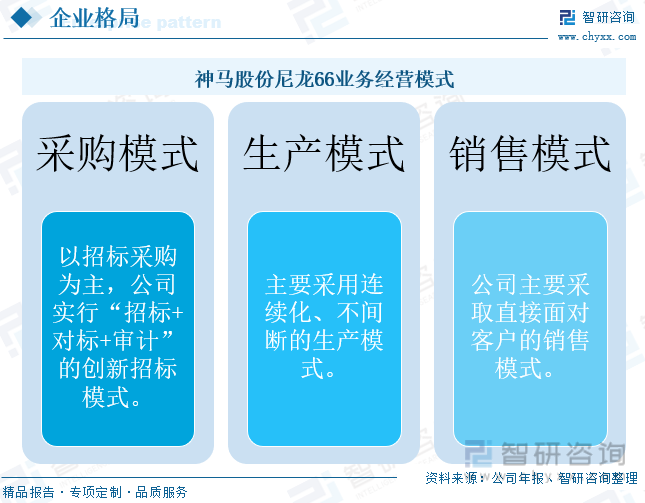

е…¬еҸёе®һиЎҢз ”дә§й”ҖдёҖдҪ“еҢ–зІҫз»ҶеҢ–з®ЎзҗҶпјҢйҮҮиҙӯж–№йқўпјҢе…¬еҸёйҮҮиҙӯжЁЎејҸдё»иҰҒд»ҘжӢӣж ҮйҮҮиҙӯдёәдё»пјҢе®һиЎҢвҖңжӢӣж Ү+еҜ№ж Ү+е®Ўи®ЎвҖқзҡ„еҲӣж–°жӢӣж ҮжЁЎејҸпјҢеҠ ејәдҫӣеә”е•Ҷи®ӨиҜҒпјҢдҝқиҜҒдә§е“Ғдҫӣеә”е“ҒиҙЁгҖӮз”ҹдә§ж–№йқўпјҢдё»иҰҒйҮҮз”Ёиҝһз»ӯеҢ–гҖҒдёҚй—ҙж–ӯзҡ„з”ҹдә§жЁЎејҸгҖӮж №жҚ®дә§е“ҒеёӮеңәи¶ӢеҠҝгҖҒе®ўжҲ·и®ўеҚ•йңҖжұӮгҖҒдә§е“Ғе’ҢеҺҹжқҗж–ҷеә“еӯҳзӯүеӣ зҙ пјҢдёӢиҫҫз”ҹдә§д»»еҠЎз»„з»Үз”ҹдә§пјҢе……еҲҶдҝқйҡңдә§е“Ғзҡ„дәӨд»ҳгҖӮй”Җе”®ж–№йқўпјҢе…¬еҸёж·ұиҖ•е°јйҫҷиЎҢдёҡ40е№ҙпјҢеҪўжҲҗдәҶиҰҶзӣ–е…ЁеӣҪгҖҒиҫҗе°„е…Ёзҗғзҡ„зҡ„иҗҘй”Җе’ҢжңҚеҠЎзҪ‘з»ңпјҢж №жҚ®еӣҪеҶ…еӨ–дёҚеҗҢеёӮеңәжғ…еҶөжҲҗз«Ӣдё“дёҡеҢ–иҗҘй”ҖеӣўйҳҹпјҢдё»иҰҒйҮҮеҸ–зӣҙжҺҘйқўеҜ№е®ўжҲ·зҡ„й”Җе”®жЁЎејҸпјҢдҪҝй”Җе”®дәәе‘ҳдёҺеӣҪеҶ…еӨ–з»Ҳз«ҜеҺӮ家зҙ§еҜҶжІҹйҖҡпјҢе®һж—¶жҺҢжҸЎдёӢжёёеҺӮ家з”ҹдә§з»ҸиҗҘеҠЁжҖҒе’Ңе’Ңе®ўжҲ·йңҖжұӮгҖӮ

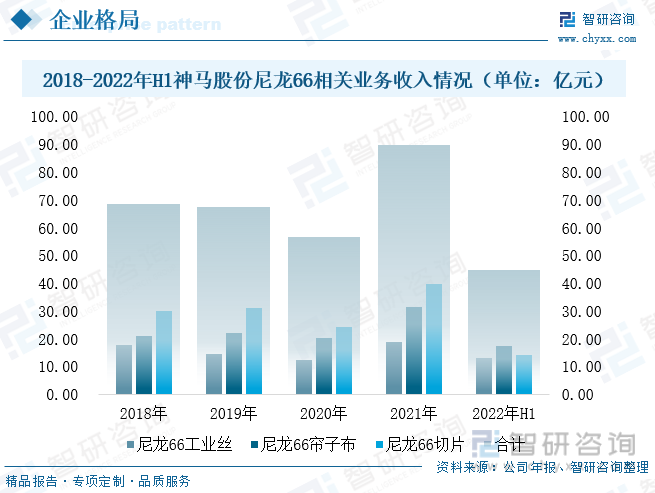

е°јйҫҷ66дёҡеҠЎжҳҜе…¬еҸёдё»иҰҒдёҡеҠЎпјҢеҚ жҖ»ж”¶е…Ҙ60%е·ҰеҸігҖӮзҘһ马иӮЎд»Ҫе°јйҫҷ66дә§е“Ғдё»иҰҒеҢ…жӢ¬е°јйҫҷ66е·ҘдёҡдёқгҖҒе°јйҫҷ66еёҳеӯҗеёғе’Ңе°јйҫҷ66еҲҮзүҮгҖӮ2022е№ҙеҸ—дҝ„д№ҢеҶІзӘҒеҸҠзҫҺиҒ”еӮЁеӨҡж¬ЎеҠ жҒҜеҪұе“ҚпјҢеӣҪйҷ…еҺҹжІ№д»·ж је’ҢеӨ§е®—еҺҹжқҗж–ҷд»·ж јй•ҝжңҹеӨ„дәҺй«ҳдҪҚиҝҗиЎҢпјҢеҸ еҠ еӣҪеҶ…з–«жғ…еҸҚеӨҚзҲҶеҸ‘зҡ„еҪұе“ҚпјҢеҜ№иЎҢдёҡиүҜеҘҪиҝҗиЎҢйҖ жҲҗиҫғеӨ§еҺӢеҠӣгҖӮйқўеҜ№еӨҚжқӮзҡ„еҶ…еӨ–йғЁзҺҜеўғпјҢзҘһ马иӮЎд»ҪдҫқжүҳиҮӘиә«з ”еҸ‘дјҳеҠҝгҖҒе…Ёдә§дёҡй“ҫдјҳеҠҝгҖҒдә§е“ҒиҙЁйҮҸдјҳеҠҝпјҢејәеҢ–дә§й”Җз ”дёҖдҪ“еҢ–еҚҸеҗҢеҸ‘еұ•пјҢзЁіжӯҘиҗҪе®һе№ҙзҡ„з»ҸиҗҘи®ЎеҲ’пјҢжҺЁеҠЁдјҒдёҡзЁіеҒҘеҸ‘еұ•пјҢе…¬еҸёе°јйҫҷ66дёҡеҠЎиҗҘ收еҗ‘еҘҪгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёиҗҘдёҡ收е…Ҙ75.99дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.84%гҖӮе…¶дёӯпјҢе°јйҫҷ66е·Ҙдёҡдёқдә§е“Ғ收е…Ҙ13.11дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ69.65%пјӣе°јйҫҷ66еёҳеӯҗеёғй”Җ售收е…Ҙ17.44дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.83%пјӣе°јйҫҷ66еҲҮзүҮй”Җ售收е…Ҙ14.22дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ28.56%гҖӮ

д»ҺжҜӣеҲ©зҺҮзңӢпјҢ2018-2021е№ҙпјҢе°јйҫҷ66дёҡеҠЎжҜӣеҲ©зҺҮе‘ҲдёҠеҚҮжҖҒеҠҝгҖӮе…¶дёӯпјҢ2021е№ҙе°јйҫҷ66е·Ҙдёҡдёқдә§е“ҒжҜӣеҲ©зҺҮдёә37.96%пјҢиҫғ2020е№ҙеўһеҠ 21.06дёӘзҷҫеҲҶзӮ№пјӣе°јйҫҷ66еёҳеӯҗеёғдә§е“ҒжҜӣеҲ©зҺҮдёә29.82%пјҢеҗҢжҜ”еўһеҠ 15.26дёӘзҷҫеҲҶзӮ№пјӣе°јйҫҷ66еҲҮзүҮжҜӣеҲ©зҺҮжҸҗеҚҮиҮі45.54%пјҢиҫғдёҠе№ҙжү©еӨ§31.65дёӘзҷҫеҲҶзӮ№гҖӮ

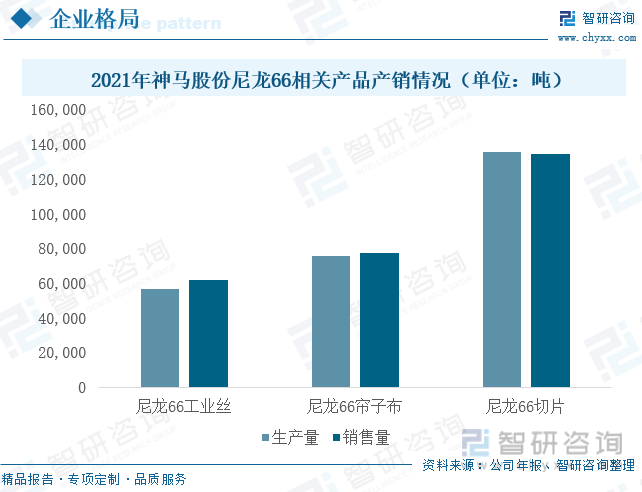

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдјҒдёҡдә§иғҪдёҚж–ӯжү©еӨ§пјҢе°јйҫҷ66дә§й”Җ规模д№ҹжҢҒз»ӯжҸҗеҚҮгҖӮ2021е№ҙпјҢзҘһ马иӮЎд»Ҫе°јйҫҷ66е·Ҙдёҡдёқдә§й”ҖйҮҸеҲҶеҲ«еўһй•ҝ27.97%е’Ң24.79%пјҢе°јйҫҷ66еёҳеӯҗеёғдә§й”ҖйҮҸеҲҶеҲ«еўһй•ҝ17.81%е’Ң16.14%гҖӮ2022е№ҙзҘһ马иӮЎд»Ҫи®ЎеҲ’е…Ёе№ҙз”ҹдә§е°јйҫҷ66е·Ҙдёҡдёқ5.55дёҮеҗЁгҖҒз”ҹдә§е°јйҫҷ66еёҳеӯҗеёғ7.4дёҮеҗЁгҖҒз”ҹдә§е°јйҫҷ66еҲҮзүҮ16.5дёҮеҗЁгҖӮжҲӘиҮі2022е№ҙ6жңҲеә•пјҢе…¬еҸёз”ҹдә§е°јйҫҷ66е·Ҙдёҡдёқ3.35дёҮеҗЁгҖҒз”ҹдә§е°јйҫҷ66еёҳеӯҗеёғ3.92дёҮеҗЁгҖҒз”ҹдә§е°јйҫҷ66еҲҮзүҮ6.73дёҮеҗЁпјҢеҲҶеҲ«е®ҢжҲҗе№ҙеәҰи®ЎеҲ’зҡ„60.33%гҖҒ52.95%е’Ң40.79%гҖӮйў„и®Ў2022е№ҙеә•пјҢе…¬еҸёе°јйҫҷ66е·Ҙдёҡдёқе’Ңе°јйҫҷ66еёҳеӯҗеёғз”ҹдә§и®ЎеҲ’е°Ҷи¶…йўқе®ҢжҲҗгҖӮ

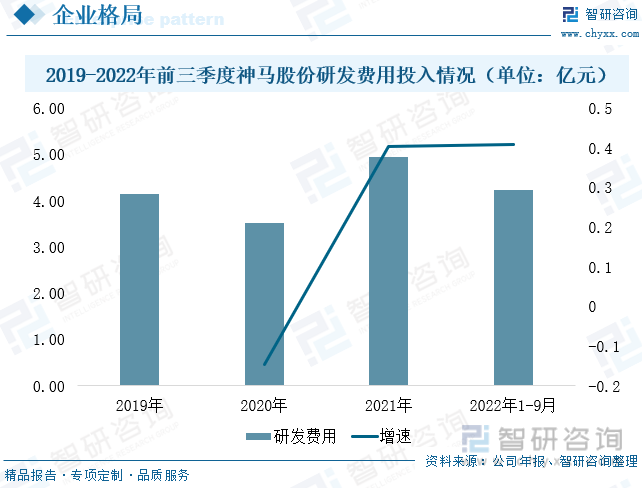

е…¬еҸёд»ҘиҮӘдё»з ”еҸ‘дёәдё»пјҢеҗҢж—¶е»әз«ӢдәҶд»ҘдјҒдёҡдёәдё»дҪ“гҖҒеёӮеңәдёәеҜјеҗ‘гҖҒдә§еӯҰз ”еҗҲдҪңдёәиЎҘе……зҡ„з ”еҸ‘жЁЎејҸпјҢдёҺеӨҡ家зҹҘеҗҚйҷўж ЎеҸҠз§‘з ”йҷўжүҖе»әз«ӢеҗҲдҪңе…ізі»гҖӮе…¬еҸёжҜҸе№ҙжҠ•е…ҘеӨ§йҮҸдәәеҠӣзү©еҠӣпјҢжҺЁеҠЁе°јйҫҷ66еҸҠзӣёе…ійўҶеҹҹз ”еҸ‘еҲӣж–°гҖӮ2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёз ”еҸ‘иҙ№з”ЁжҠ•е…Ҙ4.23дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ40.9%пјҢеҚ жҖ»ж”¶е…ҘжҜ”йҮҚ3.97%пјҢиҫғ2021е№ҙжҸҗеҚҮ0.28дёӘзҷҫеҲҶзӮ№гҖӮз»ҸиҝҮеӨҡе№ҙжҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘з§ҜзҙҜпјҢе…¬еҸёеңЁе°јйҫҷ66еҸҠе…¶еҲ¶е“ҒйўҶеҹҹпјҢејҖеҸ‘жҺҢжҸЎдәҶеӨҡйЎ№ж ёеҝғжҠҖжңҜе’Ңж ёеҝғе·ҘиүәпјҢжҲӘиҮі2022е№ҙ6жңҲеә•пјҢе…¬еҸёжӢҘжңүдё“еҲ©300дҪҷйЎ№пјҢеӨ„дәҺиЎҢдёҡйўҶи·‘ең°дҪҚгҖӮ

2022е№ҙд»ҘжқҘпјҢе…¬еҸёзЁіжӯҘе°јйҫҷзӣёе…ійЎ№зӣ®е»әи®ҫпјҢе·©еӣәдә§дёҡй“ҫдёҖдҪ“еҢ–дјҳеҠҝгҖӮжҲӘжӯў2022е№ҙдёҠеҚҠе№ҙпјҢе°јйҫҷдә§дёҡй“ҫдёҠжёёж–№йқўпјҢе…¬еҸёжӯЈеңЁжҺЁиҝӣеҺҹдёқеӣӣеӨҙзәәе…ій”®и®ҫеӨҮжҠҖжңҜеҚҮзә§ж”№йҖ гҖҒе·ұдәҢй…ёе“ҒиҙЁжҸҗеҚҮжҠҖжңҜж”№йҖ зӯүйЎ№зӣ®е»әи®ҫпјӣе°јйҫҷ66йўҶеҹҹпјҢ2дёҮеҗЁзү№е“Ғе°јйҫҷ66еҲҮзүҮгҖҒ4дёҮеҗЁе°јйҫҷ66йЎ№зӣ®дәҢжңҹе·ҘзЁӢе’Ң1дёҮеҗЁе°јйҫҷ66еҲҮзүҮжҠҖж”№йЎ№зӣ®еқҮеңЁе»әи®ҫдёӯгҖӮ

пјҲдәҢпјүдёӯеӣҪеҢ–еӯҰпјҡе°јйҫҷ66иЈ…зҪ®жҠ•дә§жҲҗеҠҹпјҢеҠ©еҠӣж–°жқҗж–ҷдёҡеҠЎеҝ«йҖҹеҸ‘еұ•

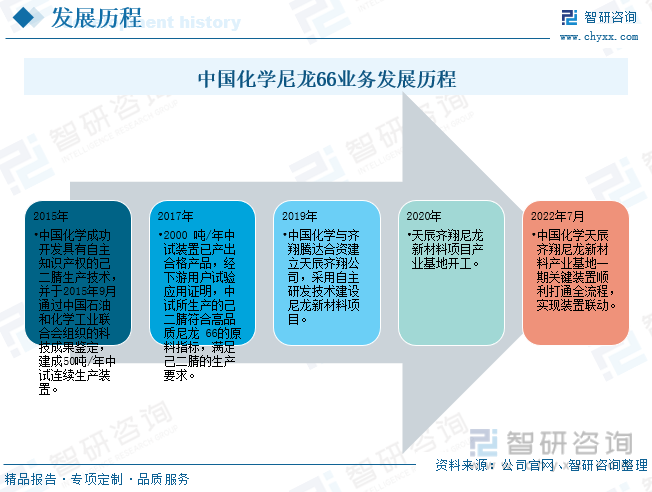

дёӯеӣҪеҢ–еӯҰжҲҗз«ӢдәҺ2008е№ҙ9жңҲпјҢ并дәҺ2010е№ҙ1жңҲеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖжҲҗеҠҹдёҠеёӮгҖӮе…¬еҸёжҳҜжҲ‘еӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡдҪ“зі»е»әи®ҫзҡ„вҖңеӣҪ家йҳҹвҖқпјҢеңЁеҹәзЎҖеҢ–е·ҘгҖҒзҹіжІ№еҢ–е·ҘгҖҒз…ӨеҢ–е·ҘзӯүйўҶеҹҹе…·еӨҮз»қеҜ№йўҶе…ҲдјҳеҠҝгҖӮеҮӯеҖҹжҠҖжңҜе®һеҠӣеҸҠе…Ёйқўзҡ„дёҡеҠЎиө„иҙЁпјҢе…¬еҸёеңЁз ”еҸ‘з”ҹдә§е°јйҫҷ66дёҠе…·жңүиҫғеӨ§дјҳеҠҝгҖӮд»Һе°јйҫҷ66дёҡеҠЎеҸ‘еұ•еҺҶзЁӢзңӢпјҢ2015е№ҙпјҢдёӯеӣҪеҢ–еӯҰжҲҗеҠҹејҖеҸ‘е…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„е·ұдәҢи…Ҳз”ҹдә§жҠҖжңҜпјҢ并дәҺ2015е№ҙ9жңҲйҖҡиҝҮдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡиҒ”еҗҲдјҡз»„з»Үзҡ„科жҠҖжҲҗжһңйүҙе®ҡпјҢе»әжҲҗ50еҗЁ/е№ҙдёӯиҜ•иҝһз»ӯз”ҹдә§иЈ…зҪ®пјҢеңЁе°јйҫҷ66дёҠжёёеҺҹжқҗж–ҷйўҶеҹҹеҸ–еҫ—йҮҚеӨ§зӘҒз ҙгҖӮ2019е№ҙдёӯеӣҪеҢ–еӯҰдёҺйҪҗзҝ”и…ҫиҫҫеҗҲиө„е»әз«ӢеӨ©иҫ°йҪҗзҝ”е…¬еҸёпјҢйҮҮз”ЁиҮӘдё»з ”еҸ‘жҠҖжңҜе»әи®ҫе°јйҫҷж–°жқҗж–ҷйЎ№зӣ®пјҢејҖе§ӢеёғеұҖе°јйҫҷ66йўҶеҹҹгҖӮйЎ№зӣ®и§„еҲ’е»әи®ҫ50дёҮеҗЁе·ұдәҢиғәгҖҒ50 дёҮеҗЁе·ұдәҢи…ҲеҸҠй…ҚеҘ—е°јйҫҷйЎ№зӣ®пјҢе…¶дёӯдёҖжңҹйЎ№зӣ®д»ҘдёҒдәҢзғҜдёәдё»иҰҒеҺҹж–ҷпјҢз”ҹдә§20дёҮеҗЁ/е№ҙе·ұдәҢи…ҲгҖҒе·ұдәҢиғәгҖҒе°јйҫҷ66зӣҗеҸҠеҲҮзүҮзӯүдә§е“ҒпјҢйЎ№зӣ®е°ҶдәҺ2020е№ҙ5жңҲејҖе·ҘгҖӮ2022е№ҙ7жңҲпјҢдёӯеӣҪеҢ–еӯҰеӨ©иҫ°йҪҗзҝ”е°јйҫҷж–°жқҗж–ҷдә§дёҡеҹәең°дёҖжңҹе…ій”®иЈ…зҪ®йЎәеҲ©жү“йҖҡе…ЁжөҒзЁӢпјҢе®һзҺ°иЈ…зҪ®иҒ”еҠЁпјҢжҲҗеҠҹжү“йҖҡе°јйҫҷ66з”ҹдә§е…Ёдә§дёҡй“ҫгҖӮжң¬ж¬Ўе°јйҫҷ66иЈ…зҪ®жҠ•дә§жҲҗеҠҹпјҢж Үеҝ—дёӯеӣҪеҢ–еӯҰеӨ©иҫ°йҪҗзҝ”е°јйҫҷж–°жқҗж–ҷдә§дёҡеҹәең°дёҖжңҹйЎ№зӣ®е®Ңж•ҙдә§дёҡй“ҫдҪ“зі»е…ЁйқўеҪўжҲҗпјҢдёәй«ҳз«Ҝе°јйҫҷж–°жқҗж–ҷдә§дёҡйӣҶзҫӨеҸ‘еұ•еҘ е®ҡеқҡе®һеҹәзЎҖгҖӮ

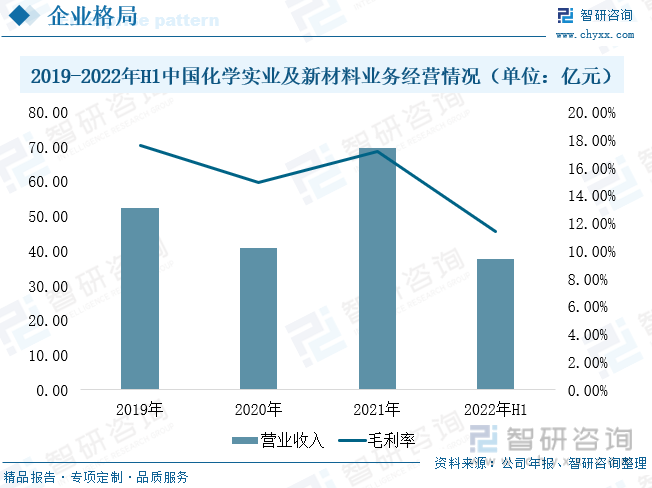

2022е№ҙе…¬еҸёе°јйҫҷж–°жқҗж–ҷйЎ№зӣ®дҪңдёәзӘҒз ҙеӣҪеӨ–вҖңеҚЎи„–еӯҗвҖқзҡ„йҰ–еҘ—е·ҘдёҡеҢ–йЎ№зӣ®пјҢеңЁе»әи®ҫе’ҢејҖиҪҰиҝҮзЁӢдёӯи§ЈеҶідәҶи®ёеӨҡжҠҖжңҜе’Ңи®ҫеӨҮйҡҫйўҳгҖӮйҡҸзқҖе…¬еҸёзӘҒз ҙе·ұдәҢи…ҲзӯүеҢ–е·Ҙж–°жқҗж–ҷйўҶеҹҹж ёеҝғжҠҖжңҜпјҢе…¬еҸёе®һдёҡеҸҠж–°жқҗж–ҷдёҡеҠЎж”¶е…ҘиҝӣдёҖжӯҘеўһеҠ гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёе®һдёҡеҸҠж–°жқҗж–ҷдёҡеҠЎй”Җ售收е…Ҙ37.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.84%пјӣеҸ—дёҠжёёеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁеҸҠз ”еҸ‘жҠ•е…ҘеўһеҠ зӯүеӣ зҙ еҪұе“ҚпјҢе®һдёҡеҸҠж–°жқҗж–ҷдёҡеҠЎжҲҗжң¬дёҠж¶ЁпјҢдёҡеҠЎжҜӣеҲ©зҺҮдёӢйҷҚиҮі11.38%пјҢиҫғ2021е№ҙе…Ёе№ҙеҮҸе°‘5.77дёӘзҷҫеҲҶзӮ№гҖӮ

зӣ®еүҚпјҢдёӯеӣҪеҢ–еӯҰеӯҗе…¬еҸёеӨ©иҫ°йҪҗзҝ”е°јйҫҷж–°жқҗж–ҷйЎ№зӣ®и§„еҲ’дә§иғҪ100дёҮеҗЁ/е№ҙе°јйҫҷ66дә§е“ҒпјҢеҫ…规еҲ’йЎ№зӣ®е»әи®ҫе®Ңе…ЁжҠ•дә§еҗҺе…¬еҸёе°ҶжҲҗдёәеӣҪеҶ…жңҖеӨ§зҡ„е°јйҫҷ66е…Ёдә§дёҡй“ҫз”ҹдә§дјҒдёҡгҖӮйҡҸзқҖе°јйҫҷ66йЎ№зӣ®йЎәеҲ©жҠ•дә§пјҢе…¬еҸёж–°жқҗж–ҷдёҡеҠЎж”¶е…Ҙжңүжңӣеҝ«йҖҹдёҠж¶ЁгҖӮ

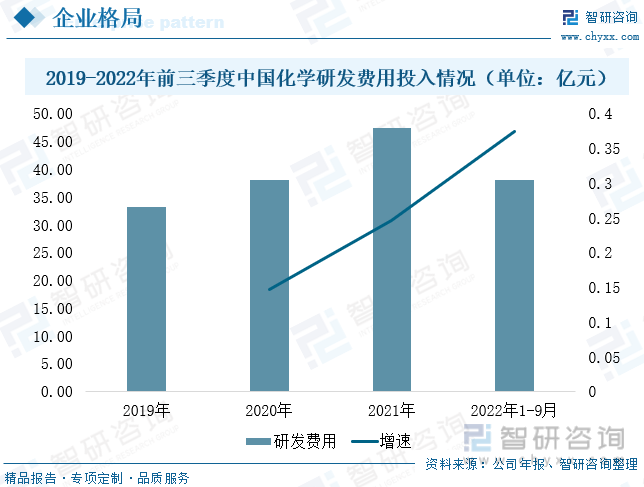

йӣ„еҺҡзҡ„з ”еҸ‘иғҪеҠӣдёәе°јйҫҷ66дёҡеҠЎеҸ‘еұ•еҘ е®ҡеқҡе®һеҹәзЎҖгҖӮдёӯеӣҪеҢ–еӯҰеқҡжҢҒвҖңеҲӣж–°й©ұеҠЁвҖқпјҢд»ҘжҠҖжңҜз ”еҸ‘дёәж ёеҝғпјҢз§ҜжһҒеҸ‘еұ•е®һдёҡпјҢиҒҡз„Ұй«ҳжҖ§иғҪзәӨз»ҙгҖҒзү№з§ҚеҗҲжҲҗж©Ўиғ¶гҖҒе·ҘзЁӢеЎ‘ж–ҷзӯүпјҢ并дёҚж–ӯжӢ“еұ•ж–°жқҗж–ҷиЎҢдёҡй«ҳйҷ„еҠ еҖјдә§е“ҒйўҶеҹҹгҖӮеҮӯеҖҹеӨҡе№ҙжҠ•е…Ҙе’Ңз§ҜзҙҜпјҢе…¬еҸёж ёеҝғжҠҖжңҜдјҳеҠҝж—ҘзӣҠжҳҫи‘—гҖӮжҲӘиҮі2022е№ҙ6жңҲеә•пјҢе…¬еҸёе…ұжӢҘжңү13家еӣҪ家зә§дјҒдёҡжҠҖжңҜдёӯеҝғгҖҒ1家еӣҪ家иғҪжәҗз ”еҸ‘дёӯеҝғгҖҒ3家зңҒзә§дјҒдёҡжҠҖжңҜдёӯеҝғгҖҒ7家зңҒзә§е·ҘзЁӢжҠҖжңҜз ”з©¶дёӯеҝғгҖҒ7家еҚҡеЈ«еҗҺз§‘з ”е·ҘдҪңз«ҷгҖҒ18家еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡпјҢ并зҙҜи®ЎжӢҘжңүжҺҲжқғдё“еҲ©4084йЎ№пјҢдё“жңүдё“еҲ©223йЎ№гҖӮеҗҢж—¶пјҢе…¬еҸёз ”еҸ‘иҙ№з”ЁжҢҒз»ӯеўһеҠ пјҢ2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёз ”еҸ‘иҙ№з”ЁжҠ•е…Ҙ38.02дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ37.37%гҖӮжӯЈжҳҜз”ұдәҺе…¬еҸёеҜ№з ”еҸ‘е·ҘдҪңзҡ„йҮҚи§ҶеҸҠй«ҳжҠ•е…ҘпјҢдҪҝе…¬еҸёиғҪеӨҹзҺҮе…ҲзӘҒз ҙе·ұдәҢи…ҲеӣҪдә§еҢ–зӯүеҚЎи„–еӯҗжҠҖжңҜпјҢ并еҠ йҖҹе°јйҫҷ66иЎҢдёҡеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе°јйҫҷ66иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе°јйҫҷ66е·ҘдёҡдёқиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе°јйҫҷ66е·ҘдёҡдёқиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«е°јйҫҷ66е·ҘдёҡдёқдёҠдёӢжёёеҸҠе…іиҒ”дә§е“ҒеҲҶжһҗпјҢе°јйҫҷ66е·ҘдёҡдёқеӣҪеҶ…йҮҚзӮ№з”ҹдә§еҺӮ家з«һдәүдёҺи¶ӢеҠҝеҲҶжһҗпјҢе°јйҫҷ66е·Ҙдёҡдёқдә§е“ҒиЎҢдёҡеүҚжҷҜи°ғз ”еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ