еҶ…е®№жҰӮиҝ°пјҡжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪж©Ўиғ¶иҝӣеҸЈжҖ»йҮҸдёә736.1дёҮеҗЁпјҢеҮәеҸЈжҖ»йҮҸдёә74.61дёҮеҗЁгҖӮд»ҺжҲ‘еӣҪж©Ўиғ¶дё»иҰҒиҝӣеҸЈжқҘжәҗең°жқҘзңӢпјҢ2022е№ҙд»Һжі°еӣҪиҝӣеҸЈж©Ўиғ¶жҖ»йҮ‘йўқдёә44.64дәҝзҫҺе…ғпјҢеҚ жҜ”иҝӣеҸЈжҖ»йўқзҡ„34.46%гҖӮе…¶дҪҷдё»иҰҒиҝӣеҸЈең°дёәи¶ҠеҚ—гҖҒ马жқҘиҘҝдәҡгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒдҝ„зҪ—ж–Ҝзӯүең°еҢәпјҢиҝҷдә”дёӘең°еҢәиҝӣеҸЈйўқеҗҲи®ЎеҚ жҜ”41.01%пјҢе…¶д»–ең°еҢәиҝӣеҸЈйўқеҗҲи®ЎеҚ жҜ”24.53%гҖӮ

е…ій”®иҜҚпјҡж©Ўиғ¶иЎҢдёҡж”ҝзӯ–гҖҒж©Ўиғ¶иЎҢдёҡдә§дёҡй“ҫгҖҒж©Ўиғ¶дә§йҮҸгҖҒж©Ўиғ¶йңҖжұӮйҮҸгҖҒж©Ўиғ¶иҝӣеҮәеҸЈгҖҒж©Ўиғ¶з«һдәүж јеұҖгҖҒж©Ўиғ¶еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒж©Ўиғ¶иЎҢдёҡжҰӮиҝ°

ж—©жңҹзҡ„ж©Ўиғ¶жҳҜеҸ–иҮӘж©Ўиғ¶ж ‘гҖҒж©Ўиғ¶иҚүзӯүжӨҚзү©зҡ„иғ¶д№іпјҢеҠ е·ҘеҗҺеҲ¶жҲҗзҡ„е…·жңүеј№жҖ§гҖҒз»қзјҳжҖ§гҖҒдёҚйҖҸж°ҙе’Ңз©әж°”зҡ„жқҗж–ҷгҖӮй«ҳеј№жҖ§зҡ„й«ҳеҲҶеӯҗеҢ–еҗҲзү©гҖӮеҲҶдёәеӨ©з„¶ж©Ўиғ¶дёҺеҗҲжҲҗж©Ўиғ¶дәҢз§ҚгҖӮеӨ©з„¶ж©Ўиғ¶жҳҜд»Һж©Ўиғ¶ж ‘гҖҒж©Ўиғ¶иҚүзӯүжӨҚзү©дёӯжҸҗеҸ–иғ¶иҙЁеҗҺеҠ е·ҘеҲ¶жҲҗпјӣеҗҲжҲҗж©Ўиғ¶еҲҷз”ұеҗ„з§ҚеҚ•дҪ“з»ҸиҒҡеҗҲеҸҚеә”иҖҢеҫ—гҖӮж©Ўиғ¶еҲ¶е“Ғе№ҝжіӣеә”з”ЁдәҺе·ҘдёҡжҲ–з”ҹжҙ»еҗ„ж–№йқўгҖӮж©Ўиғ¶жҢүеҺҹж–ҷеҲҶдёәеӨ©з„¶ж©Ўиғ¶е’ҢеҗҲжҲҗж©Ўиғ¶гҖӮжҢүеҪўжҖҒеҲҶдёәеқ—зҠ¶з”ҹиғ¶гҖҒд№іиғ¶гҖҒж¶ІдҪ“ж©Ўиғ¶е’ҢзІүжң«ж©Ўиғ¶гҖӮд№іиғ¶дёәж©Ўиғ¶зҡ„иғ¶дҪ“зҠ¶ж°ҙеҲҶж•ЈдҪ“пјӣж¶ІдҪ“ж©Ўиғ¶дёәж©Ўиғ¶зҡ„дҪҺиҒҡзү©пјҢжңӘзЎ«еҢ–еүҚдёҖиҲ¬дёәзІҳзЁ зҡ„ж¶ІдҪ“пјӣзІүжң«ж©Ўиғ¶жҳҜе°Ҷд№іиғ¶еҠ е·ҘжҲҗзІүжң«зҠ¶пјҢд»ҘеҲ©й…Қж–ҷе’ҢеҠ е·ҘеҲ¶дҪңгҖӮ20дё–зәӘ60е№ҙд»ЈејҖеҸ‘зҡ„зғӯеЎ‘жҖ§ж©Ўиғ¶пјҢж— йңҖеҢ–еӯҰзЎ«еҢ–пјҢиҖҢйҮҮз”ЁзғӯеЎ‘жҖ§еЎ‘ж–ҷзҡ„еҠ е·Ҙж–№жі•жҲҗеҪўгҖӮж©Ўиғ¶жҢүдҪҝз”ЁеҸҲеҲҶдёәйҖҡз”ЁеһӢе’Ңзү№з§ҚеһӢдёӨзұ»гҖӮжҳҜз»қзјҳдҪ“пјҢдёҚе®№жҳ“еҜјз”өпјҢдҪҶеҰӮжһңжІҫж°ҙжҲ–дёҚеҗҢзҡ„жё©еәҰзҡ„иҜқпјҢжңүеҸҜиғҪеҸҳжҲҗеҜјдҪ“гҖӮеҜјз”өжҳҜе…ідәҺзү©иҙЁеҶ…йғЁеҲҶеӯҗжҲ–зҰ»еӯҗзҡ„з”өеӯҗзҡ„дј еҜје®№жҳ“жғ…еҶөгҖӮ

дәҢгҖҒдёӯеӣҪж©Ўиғ¶иЎҢдёҡзӣёе…іж”ҝзӯ–

жҲ‘еӣҪзҡ„ж©Ўиғ¶иЎҢдёҡеҸ‘еұ•е№¶дёҚз®—еҰӮж„ҸгҖӮеӣҪеҶ…з»ҸжөҺеўһй•ҝеҮҸзј“пјҢеёӮеңәйңҖжұӮдёҚз•…пјҢиҪ®иғҺзӯүж©Ўиғ¶з»“жһ„жҖ§иҝҮеү©зҹӣзӣҫзӘҒеҮәгҖӮдёәеҠ еҝ«жҺЁиҝӣиЎҢдёҡиҪ¬еһӢеҚҮзә§пјҢе®һзҺ°дёӯеӣҪж©Ўиғ¶е·Ҙдёҡз”ұеӨ§еҗ‘ејәиҪ¬еҸҳзҡ„зӣ®ж ҮпјҢеӣҪ家зӣёе…ійғЁй—ЁеҜ№ж©Ўиғ¶дә§дёҡзҡ„йҮҚи§Ҷд№ҹж—ҘзӣҠжҸҗеҚҮпјҢиҝ‘е№ҙеҮәеҸ°зҡ„ж”ҝзӯ–д№ҹжҳҜдёҚе°‘гҖӮ

дёүгҖҒж©Ўиғ¶иЎҢдёҡдә§дёҡй“ҫ

еӨ©з„¶ж©Ўиғ¶иЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәж©Ўиғ¶ж ‘зҡ„з§ҚжӨҚпјҢдёӢжёёеә”з”ЁдәҺиҪ®иғҺгҖҒе·ҘдёҡеҲ¶е“ҒзӯүгҖӮжҲ‘еӣҪеҗҲжҲҗж©Ўиғ¶дә§дёҡй“ҫзҡ„дёҠжёёдёәеҢ–е·ҘеҺҹжқҗж–ҷе’ҢеҚ•дҪ“дёӯй—ҙзү©дҫӣеә”е•ҶпјҢдё»иҰҒеҢ…жӢ¬зҹіжІ№гҖҒеӨ©з„¶ж°”зӯүеҢ–е·ҘеҺҹжқҗж–ҷе’ҢдёҒдәҢзғҜгҖҒд№ҷзғҜзӯүзғҜзғғеҚ•дҪ“дёӯй—ҙзү©гҖӮдёӯжёёжҳҜеҗҲжҲҗж©Ўиғ¶з”ҹдә§е•ҶпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮдёӢжёёеә”з”ЁжһҒе…¶е№ҝжіӣпјҢеҸҜеӨ§дҪ“еҲҶдёәж°‘з”ЁйўҶеҹҹе’Ңе·ҘдёҡйўҶеҹҹдёӨйғЁеҲҶгҖӮж°‘з”ЁйўҶеҹҹеҢ…жӢ¬ж—Ҙз”Ёе“ҒгҖҒе»әзӯ‘иЈ…йҘ°иғ¶зІҳеүӮгҖҒеҲ¶йһӢдёҡзӯүиЎҢдёҡпјҢе·ҘдёҡйўҶеҹҹеҢ…жӢ¬жұҪиҪҰгҖҒиҲӘз©әиҲӘеӨ©гҖҒеҶңдёҡзӯүиЎҢдёҡгҖӮ

дёҒдәҢзғҜжҳҜеҗҲжҲҗж©Ўиғ¶з”ҹдә§зҡ„дё»иҰҒеҺҹж–ҷпјҢеҗҲжҲҗж©Ўиғ¶зҡ„дёӨдёӘдё»жөҒиғ¶з§ҚпјҢйЎәдёҒдёҺдёҒиӢҜж©Ўиғ¶еқҮжҳҜз”ұдёҒдәҢзғҜжҲ–дёҒдәҢзғҜдёҺе…¶д»–зү©иҙЁиҒҡеҗҲиҖҢжҲҗгҖӮзӣ®еүҚе…ЁзҗғдёҒдәҢзғҜзҡ„жқҘжәҗдё»иҰҒжңүдёӨз§ҚпјҢдёҖз§ҚжҳҜиҗғеҸ–зІҫйҰҸжі•пјҢеҚід»Һд№ҷзғҜиЈӮи§ЈиЈ…зҪ®еүҜдә§зҡ„ж··еҗҲзўіеӣӣйҰҸеҲҶдёӯжҠҪжҸҗеҫ—еҲ°пјҢиҝҷз§Қж–№жі•д»·ж јдҪҺе»үпјҢз»ҸжөҺдёҠеҚ дјҳеҠҝпјҢжҳҜдёҒдәҢзғҜзҡ„дё»иҰҒжқҘжәҗпјҢдә§иғҪеҚ жҜ”з»ҙжҢҒеңЁ95%д»ҘдёҠпјӣеҸҰдёҖз§ҚжҳҜд»ҺзӮјжІ№еҺӮзўіеӣӣйҰҸеҲҶи„ұж°ўеҫ—еҲ°пјҢдҪҶж°§еҢ–и„ұж°ўе·Ҙиүәзҡ„иҝҗиЎҢжҲҗжң¬жҜ”иҫғй«ҳпјҢз»ҸжөҺжҖ§иҫғе·®пјҢжҳҜд»ҘиҜҘз”ҹдә§е·Ҙиүәзҡ„е…Ёзҗғдә§иғҪеҚ жҜ”е§Ӣз»Ҳиҫғе°ҸгҖӮд»ҺжҲ‘еӣҪдёҒдәҢйҶҮз”ҹдә§зҺ°зҠ¶жқҘзңӢпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪдёҒдәҢзғҜдә§иғҪе…ұи®Ў585дёҮеҗЁпјҢзәҰеҚ е…Ёзҗғдә§иғҪзҡ„30%е·ҰеҸіпјҢдә§йҮҸдёә421дёҮеҗЁпјҢдә§иғҪеҲ©з”ЁзҺҮзәҰ72%гҖӮ2022е№ҙжҲ‘еӣҪдёҒдәҢзғҜдёә17.03дёҮеҗЁпјҢиҝӣеҸЈдҫқеӯҳеәҰд№ҹз”ұ2013е№ҙзҡ„13%дёӢж»‘иҮі2022е№ҙзҡ„4%е·ҰеҸігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж©Ўиғ¶иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪж©Ўиғ¶иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

ж©Ўиғ¶иЎҢдёҡй«ҳйҖҹеҸ‘еұ•зҡ„ж—¶д»Је·Із»Ҹз»“жқҹгҖӮиҮӘ2012е№ҙејҖе§ӢпјҢж©Ўиғ¶иЎҢдёҡеҸ‘еұ•иҝӣе…ҘдәҶеўһйҖҹеҮҸзј“зҡ„ж–°йҳ¶ж®өпјҢе‘ҲзҺ°еҮәж–°зҡ„еёёжҖҒеҢ–еҸ‘еұ•зҡ„и¶ӢеҠҝе’Ңзү№еҫҒгҖӮж©Ўиғ¶иЎҢдёҡиҰҒеңЁж–°еёёжҖҒдёӢпјҢз§ҜжһҒжҖқиҖғеҸ‘еұ•ж–№ејҸиҪ¬еҸҳгҖҒз»“жһ„и°ғж•ҙе’Ңж”№йқ©еҲӣж–°зҡ„ж–№еҗ‘е’ҢжҖқи·ҜпјҢдҪңеҮәзӣёеә”зҡ„и°ғж•ҙпјҢйҖӮеә”ж–°еёёжҖҒеёҰжқҘзҡ„з»ҸиҗҘеҸ‘еұ•зҺҜеўғзҡ„еҸҳеҢ–гҖӮеҪ“еүҚпјҢеӣҪеҶ…еӨ–з»ҸжөҺеҸ‘еұ•еӨ„дәҺжҒўеӨҚжңҹпјҢдә§е“ҒеёӮеңәйңҖжұӮдёҚж—әпјҢж©Ўиғ¶еҺҹжқҗж–ҷд»·ж јдҪҺдҪҚжіўеҠЁгҖҒдёҚзЎ®е®ҡжҖ§еўһеҠ пјҢеҗҢж—¶еҗ„з§ҚиҰҒзҙ жҲҗжң¬еўһеҠ гҖӮиҪ®иғҺзӯүеҗ„з§Қж©Ўиғ¶еҲ¶е“ҒпјҢеҲҷз»“жһ„жҖ§иҝҮеү©зҹӣзӣҫзӘҒеҮәпјҢеҗҢиҙЁеҢ–з«һдәүдёҘйҮҚпјҢеҗ„зұ»еҪўејҸзҡ„д»·ж јжҲҳж—¶жңүеҸ‘з”ҹгҖӮд»ҺжҲ‘еӣҪж©Ўиғ¶иЎҢдёҡз”ҹдә§зҺ°зҠ¶жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪж©Ўиғ¶дә§йҮҸдёә908.9дёҮеҗЁпјҢе…¶дёӯеӨ©з„¶ж©Ўиғ¶дә§йҮҸдёә85.6дёҮеҗЁпјҢеҗҲжҲҗж©Ўиғ¶дә§йҮҸдёә823.3дёҮеҗЁгҖӮ

йңҖжұӮжқҘзңӢпјҢеҸ—дёӢжёёеёӮеңәйңҖжұӮдёҚжҢҜзҡ„еҪұе“ҚпјҢ2022е№ҙжҲ‘еӣҪж©Ўиғ¶жҖ»йңҖжұӮйҮҸдёә1570.39дёҮеҗЁпјҢе…¶дёӯеӨ©з„¶ж©Ўиғ¶йңҖжұӮйҮҸдёә346.81дёҮеҗЁпјҢеҗҲжҲҗж©Ўиғ¶йңҖжұӮйҮҸдёә1223.58дёҮеҗЁгҖӮ

иҝӣеҮәеҸЈжқҘзңӢпјҢйҡҸзқҖеӣҪеҶ…ж©Ўиғ¶дҫӣеә”иғҪеҠӣзҡ„жҸҗеҚҮпјҢжҲ‘еӣҪж©Ўиғ¶жҖ»иҝӣеҸЈйҮҸзӣёжҜ”2020е№ҙ延з»ӯдёӢйҷҚиө°еҠҝпјҢдҪҶж•ҙдҪ“иЎЁзҺ°дёәиүҜеҘҪзҡ„еҸ‘еұ•жҖҒеҠҝпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪж©Ўиғ¶иҝӣеҸЈжҖ»йҮҸдёә736.1дёҮеҗЁпјҢеҮәеҸЈжҖ»йҮҸдёә74.61дёҮеҗЁгҖӮд»ҺжҲ‘еӣҪж©Ўиғ¶дё»иҰҒиҝӣеҸЈжқҘжәҗең°жқҘзңӢпјҢ2022е№ҙд»Һжі°еӣҪиҝӣеҸЈж©Ўиғ¶жҖ»йҮ‘йўқдёә44.64дәҝзҫҺе…ғпјҢеҚ жҜ”иҝӣеҸЈжҖ»йўқзҡ„34.46%гҖӮе…¶дҪҷдё»иҰҒиҝӣеҸЈең°дёәи¶ҠеҚ—гҖҒ马жқҘиҘҝдәҡгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒдҝ„зҪ—ж–Ҝзӯүең°еҢәпјҢиҝҷдә”дёӘең°еҢәиҝӣеҸЈйўқеҗҲи®ЎеҚ жҜ”41.01%пјҢе…¶д»–ең°еҢәиҝӣеҸЈйўқеҗҲи®ЎеҚ жҜ”24.53%гҖӮ

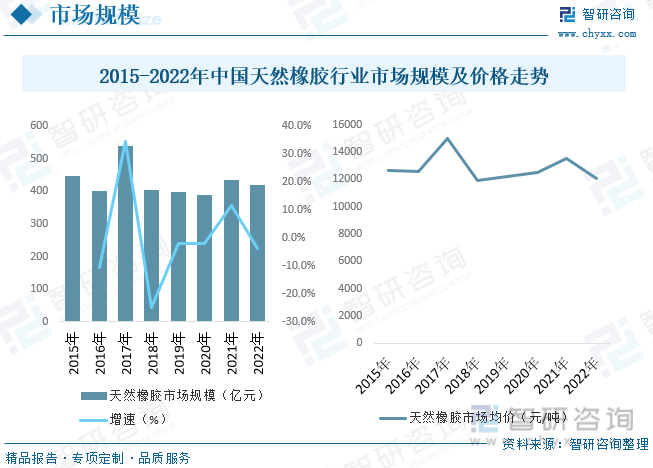

еӨ©з„¶ж©Ўиғ¶е…·еӨҮдјҳиүҜзҡ„з»јеҗҲжҖ§иғҪпјҢе…·жңүй«ҳеј№жҖ§гҖҒй«ҳејәеәҰгҖҒй«ҳдјёй•ҝзҺҮпјҢиҖҗзЈЁгҖҒиҖҗж’•иЈӮгҖҒиҖҗеҶІеҮ»гҖҒиҖҗжІ№гҖҒиҖҗй…ёзўұгҖҒиҖҗи…җиҡҖпјҢд»ҘеҸҠиүҜеҘҪзҡ„з»қзјҳжҖ§гҖҒеҜҶе°ҒжҖ§гҖҒжҹ”йҹ§жҖ§е’Ңй»ҸеҗҲжҖ§пјҢиў«е№ҝжіӣиҝҗз”ЁеҲ°е·ҘдёҡгҖҒеҶңдёҡгҖҒеӣҪйҳІгҖҒдәӨйҖҡгҖҒеҢ»з–—еҚ«з”ҹзӯүеҗ„дёӘйўҶеҹҹгҖӮзӣ®еүҚжңүи¶…иҝҮ5дёҮз§Қе·ҘдёҡеҲ¶е“Ғд»ҘеӨ©з„¶ж©Ўиғ¶дёәеҺҹж–ҷжҲ–дёҺе…¶зӣёе…іпјҢе…¶жңҖдё»иҰҒзҡ„еә”з”ЁйўҶеҹҹжҳҜиҪ®иғҺеҲ¶йҖ гҖӮеӨ©з„¶ж©Ўиғ¶дёҺзҹіжІ№гҖҒз…ӨзӮӯгҖҒй’ўй“Ғ并称дёәеӣӣеӨ§е·ҘдёҡеҺҹж–ҷпјҢеӨ©з„¶ж©Ўиғ¶ж¶Ҳиҙ№йҮҸжҲҗдёәдёҖеӣҪе·ҘдёҡеҢ–ж°ҙе№ізҡ„йҮҚиҰҒж Үеҝ—гҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪеӨ©з„¶ж©Ўиғ¶иЎҢдёҡеёӮеңә规模дёә418.7дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.71%пјҢеёӮеңәе№іеқҮд»·ж јзәҰдёә12073е…ғ/еҗЁгҖӮ

дә”гҖҒдёӯеӣҪж©Ўиғ¶иЎҢдёҡйҮҚзӮ№дјҒдёҡ

зӣ®еүҚпјҢдёӯеӣҪе·ІжҲҗдёәдё–з•Ң第дёҖзҡ„ж©Ўиғ¶ж¶ҲиҖ—еӨ§еӣҪпјҢеҗ„зұ»иҪ®иғҺгҖҒж©Ўиғ¶еҲ¶е“ҒдјҒдёҡз”ҹдә§и§„жЁЎдёҚж–ӯжү©еӨ§пјҢ然иҖҢпјҢдёҺеӣҪеӨ–зӣёжҜ”пјҢиҝҳеӯҳеңЁеҫҲеӨҡиЎҢдёҡе…ұжҖ§зҡ„з—ӣзӮ№й—®йўҳгҖӮдёҖж–№йқўпјҢж©Ўиғ¶еҲ¶е“ҒдјҒдёҡеӨ§е°ҸеҸ‘еұ•дёҚеқҮпјҢжҖ»дҪ“д»ҚеӨ„еңЁзІ—ж”ҫеҸ‘еұ•йҳ¶ж®өгҖӮдј—еӨҡзҡ„е°ҸдјҒдёҡйҮҮиҙӯйҮҸе°ҸгҖҒжҠҖжңҜз ”еҸ‘е’ҢжЈҖжөӢиғҪеҠӣдҪҺгҖҒиҙЁйҮҸйҡҫд»ҘжҺ§еҲ¶гҖҒи®®д»·иғҪеҠӣе·®гҖҒдҫӣиҙ§е‘Ёжңҹй•ҝпјҢиҖҢеӨ„еңЁиЎҢдёҡйҮ‘еӯ—еЎ”йЎ¶з«Ҝзҡ„еӨ§дјҒдёҡжҷ®йҒҚеӯҳеңЁжҠҖжңҜз ”еҸ‘ж–№йқўжҠ•е…Ҙдә§еҮәжҜ”дёҚй«ҳгҖҒжҖ»дҪ“еҲӣж–°иғҪеҠӣдёҺиҮӘиә«еҸ‘еұ•и§„жЁЎдёҚеҢ№й…Қзҡ„й—®йўҳпјҢиЎҢдёҡжҖ»дҪ“е‘ҲзҺ°еҮәдёҖз§Қйұјйҫҷж··зҸ зҡ„зҠ¶жҖҒгҖӮиҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪж©Ўиғ¶иЎҢдёҡйҖҡиҝҮеҠ еӨ§е“ҒзүҢеҹ№иӮІпјҢз§ҜжһҒжҺЁиҝӣж–°дә§е“ҒгҖҒж–°е·ҘиүәгҖҒж–°и®ҫеӨҮзҡ„ејҖеҸ‘еә”з”ЁпјҢдҪҝеӣҪдә§ж©Ўиғ¶еҲ¶е“ҒеңЁеёӮеңәдёҠзҡ„з«һдәүеҠӣдёҚж–ӯеўһејәгҖӮ

е…ӯгҖҒдёӯеӣҪж©Ўиғ¶иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

жңӘжқҘжҲ‘еӣҪж©Ўиғ¶еёӮеңәиҝҳжҳҜжңүеҫҲеӨҡзҡ„жңүеҲ©еӣ зҙ пјҢдәӨйҖҡиҝҗиҫ“дёҡзҡ„еҸ‘еұ•пјҢз…ӨзӮӯгҖҒз”өеҠӣгҖҒе»әжқҗжңәжў°е·Ҙдёҡзҡ„еҸ‘еұ•йғҪдјҡжӢүеҠЁзӣёе…іж©Ўиғ¶еҲ¶е“Ғзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢиҪ®иғҺе“Ғз§Қз»“жһ„зҡ„дёҚж–ӯдјҳеҢ–пјҢй«ҳжҖ§иғҪиҪ®иғҺеҠ еҝ«дәҶеҸ‘еұ•йҖҹеәҰпјҢдјҡеӣһйҒҝиҪ®иғҺе·ҘдёҡеңЁжңӘжқҘеҸ‘еұ•иҝҮзЁӢдёӯзҡ„дёҖдәӣйЈҺйҷ©еӣ зҙ пјҢжҲ‘еӣҪзҡ„еҗҲжҲҗж©Ўиғ¶зҡ„з”ҹдә§иғҪеҠӣе’Ңдә§йҮҸеўһй•ҝпјҢд№ҹжҳҜеҜ№дёӢжёёзҡ„дә§дёҡеҸ‘еұ•жҳҜдёҖз§ҚдҝқйҡңгҖӮд»ҺеёӮеңәзҡ„и¶ӢеҠҝжқҘи®ІпјҢжҲ‘еӣҪзҡ„ж©Ўиғ¶йңҖжұӮе°ҶдјҡдёҚж–ӯе№ізЁіеўһй•ҝпјҢжңӘжқҘзҡ„еёӮеңәеүҚжҷҜжҳҜйқһеёёеҘҪзҡ„гҖӮд»ҺжҲ‘еӣҪеӨ©з„¶ж©Ўиғ¶зҡ„дә§йҮҸе’ҢеҸҜжҺ§иө„жәҗжқҘи®ІпјҢд№ҹдјҡиҝӣдёҖжӯҘзҡ„еўһй•ҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж©Ўиғ¶иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°ҹеҢ–зЈ·и…Ҳж©Ўиғ¶иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°ҹеҢ–зЈ·и…Ҳж©Ўиғ¶иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪж°ҹеҢ–зЈ·и…Ҳж©Ўиғ¶дә§дёҡеёӮеңәз«һдәүзӯ–з•Ҙе»әи®®пјҢ2024-2030е№ҙдёӯеӣҪж°ҹеҢ–зЈ·и…Ҳж©Ўиғ¶иЎҢдёҡжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢдёӯеӣҪж°ҹеҢ–зЈ·и…Ҳж©Ўиғ¶иЎҢдёҡжҠ•иө„зҡ„е»әи®®еҸҠи§ӮзӮ№зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ