иө„дә§иҜҒеҲёеҢ–жҳҜжҢҮд»ҘеҹәзЎҖиө„дә§жңӘжқҘжүҖдә§з”ҹзҡ„зҺ°йҮ‘жөҒдёәеҒҝд»ҳж”ҜжҢҒпјҢйҖҡиҝҮз»“жһ„еҢ–и®ҫи®ЎиҝӣиЎҢдҝЎз”Ёеўһзә§пјҢеңЁжӯӨеҹәзЎҖдёҠеҸ‘иЎҢиө„дә§ж”ҜжҢҒиҜҒеҲёзҡ„иҝҮзЁӢгҖӮе®ғжҳҜд»Ҙзү№е®ҡиө„дә§з»„еҗҲжҲ–зү№е®ҡзҺ°йҮ‘жөҒдёәж”ҜжҢҒпјҢеҸ‘иЎҢеҸҜдәӨжҳ“иҜҒеҲёзҡ„дёҖз§ҚиһҚиө„еҪўејҸгҖӮ

иө„дә§иҜҒеҲёеҢ–з§Қзұ»иҢғеӣҙ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲ‘еӣҪиө„дә§иҜҒеҲёеҢ–зҡ„иҗҢиҠҪпјҢжңҖж—©еҸҜд»ҘиҝҪжәҜеҲ°20дё–зәӘ90е№ҙд»ЈгҖӮ2004е№ҙпјҢиҜҒзӣ‘дјҡеҸ‘еёғгҖҠе…ідәҺиҜҒеҲёе…¬еҸёејҖеұ•иө„дә§иҜҒеҲёеҢ–дёҡеҠЎиҜ•зӮ№жңүе…ій—®йўҳзҡ„йҖҡзҹҘгҖӢпјҢ2005е№ҙпјҢдәә民银иЎҢе’Ң银зӣ‘дјҡиҒ”еҗҲеҸ‘еёғгҖҠдҝЎиҙ·иө„дә§иҜҒеҲёеҢ–иҜ•зӮ№з®ЎзҗҶеҠһжі•гҖӢпјҢдёәиө„дә§иҜҒеҲёеҢ–зҡ„еҸ‘еұ•жҸҗдҫӣдәҶжі•еҫӢеҹәзЎҖпјҢиө„дә§иҜҒеҲёеҢ–е®һи·өд»ҺжӯӨеңЁдёӯеӣҪжӢүејҖдәҶ帷幕гҖӮз”ұжӯӨејҖе§ӢпјҢжҲ‘еӣҪиө„дә§иҜҒеҲёеҢ–зҡ„еҸ‘еҺҶзЁӢз»ҸиҝҮдәҶдёүдёӘйҳ¶ж®өгҖӮ

жҲ‘еӣҪиө„дә§иҜҒеҲёеҢ–еҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

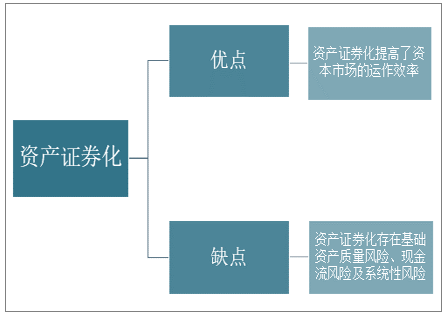

иө„дә§иҜҒеҲёеҢ–жңүеҲ©дәҺеҸ‘иө·иҖ…е°ҶйЈҺйҷ©иө„дә§д»Һиө„дә§иҙҹеҖәиЎЁдёӯеү”йҷӨеҮәеҺ»пјҢжңүеҠ©дәҺеҸ‘иө·иҖ…ж”№е–„еҗ„з§ҚиҙўеҠЎжҜ”зҺҮпјҢжҸҗй«ҳиө„жң¬зҡ„иҝҗз”Ёж•ҲзҺҮпјҢж»Ўи¶ійЈҺйҷ©иө„жң¬жҢҮж Үзҡ„иҰҒжұӮпјӣжңҖеҗҺпјҢдҫҝдәҺиҝӣиЎҢиө„дә§иҙҹеҖәз®ЎзҗҶгҖӮиө„дә§иҜҒеҲёеҢ–дҪҝеҸ‘иө·иҖ…еҸҜд»ҘжӣҙеҘҪзҡ„иҝӣиЎҢиө„дә§иҙҹеҖәз®ЎзҗҶпјҢеҸ–еҫ—зІҫзЎ®гҖҒжңүж•Ҳзҡ„иө„дә§дёҺиҙҹеҖәзҡ„еҢ№й…ҚгҖӮ

жҲ‘еӣҪиө„дә§иҜҒеҲёеҢ–зҡ„дјҳзјәзӮ№

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

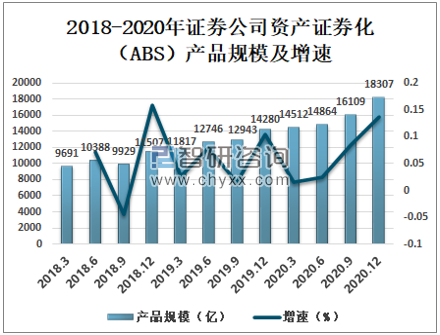

йҡҸзқҖиҜҒеҲёдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪиҜҒеҲёе…¬еҸёиө„дә§иҜҒеҲёеҢ–(ABS)规模жӯЈжҢҒз»ӯиө°й«ҳпјҢ2020е№ҙ12жңҲжҲ‘еӣҪиҜҒеҲёе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“Ғ规模18307дәҝпјҢиҫғ2019е№ҙеҗҢжңҹеўһеҠ 4027дәҝпјҢеҗҢжҜ”еўһй•ҝ28.2%гҖӮ

2018-2020е№ҙиҜҒеҲёе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“Ғ规模еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

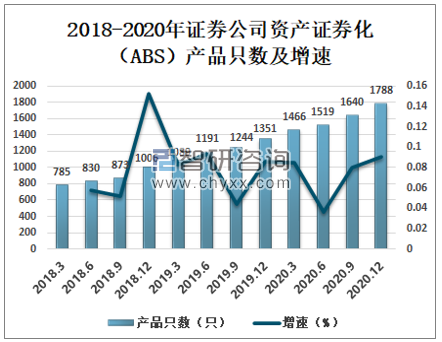

йҡҸзқҖиө„дә§иҜҒеҲёеҢ–дёҡеҠЎзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪиҜҒеҲёе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“ҒеҸӘж•°жҢҒз»ӯеўһй•ҝгҖӮ2020е№ҙ12жңҲжҲ‘еӣҪиҜҒеҲёе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“ҒеҸӘж•°1788еҸӘпјҢиҫғ2019е№ҙеҗҢжңҹеўһеҠ 437еҸӘпјҢеҗҢжҜ”еўһй•ҝ32.35%гҖӮ

2018-2020е№ҙиҜҒеҲёе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“ҒеҸӘж•°еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

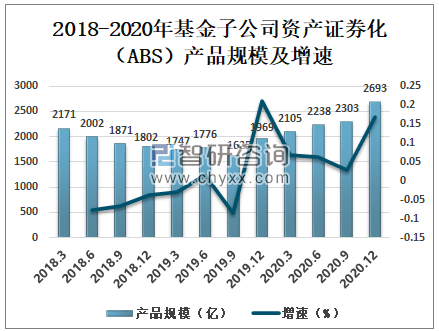

жҲ‘еӣҪеҹәйҮ‘еӯҗе…¬еҸёиө„дә§иҜҒеҲёеҢ–дёҡеҠЎзӣёиҫғдәҺиҜҒеҲёе…¬еҸёдёҡеҠЎеҸ‘еұ•иҫғж…ўпјҢдә§е“Ғ规模зӣёеҜ№иҫғе°ҸгҖӮ2020е№ҙ12жңҲжҲ‘еӣҪеҹәйҮ‘еӯҗе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“Ғ规模2693дәҝпјҢиҫғ2019е№ҙеҗҢжңҹеўһеҠ 724дәҝпјҢеҗҢжҜ”еўһй•ҝ36.74%гҖӮ

2018-2020е№ҙеҹәйҮ‘еӯҗе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“Ғ规模еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

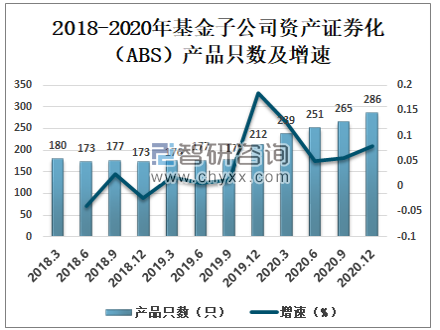

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиө„дә§иҜҒеҲёеҢ–иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡзӣёиҫғдәҺиҜҒеҲёе…¬еҸёпјҢжҲ‘еӣҪеҹәйҮ‘еӯҗе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“Ғж•°йҮҸж•ҙдҪ“иҫғе°ҸгҖӮ2020е№ҙ12жңҲжҲ‘еӣҪеҹәйҮ‘еӯҗе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“Ғж•°йҮҸ286еҸӘпјҢиҫғ2019е№ҙеҗҢжңҹеўһеҠ 74еҸӘпјҢеҗҢжҜ”еўһй•ҝ34.91%гҖӮ

2018-2020е№ҙеҹәйҮ‘еӯҗе…¬еҸёиө„дә§иҜҒеҲёеҢ–пјҲABSпјүдә§е“ҒеҸӘж•°еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

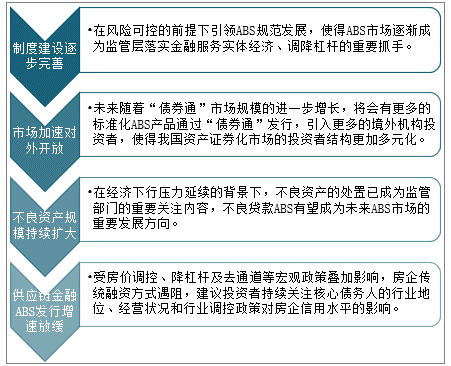

еҜ№дәҺзү№е®ҡзҡ„иө„дә§иҜҒеҲёеҢ–дә§е“ҒпјҢеҰӮдёҚиүҜиө„дә§иҜҒеҲёеҢ–пјҢиҝҳеӯҳеңЁдҝЎз”ЁйЈҺйҷ©е’Ңзі»з»ҹжҖ§йЈҺйҷ©зӯүеӨҡз§ҚйЈҺйҷ©гҖӮжҲ‘еӣҪеңЁиө„дә§иҜҒеҲёеҢ–ж–№йқўзҡ„еҸ‘еұ•ж—¶й—ҙиҝҳжҜ”иҫғзҹӯпјҢеҜ№дәҺиө„дә§иҜҒеҲёеҢ–зҡ„йЈҺйҷ©з®ЎзҗҶпјҢж— и®әжҳҜеңЁйЈҺйҷ©ж„ҸиҜҶдёҠгҖҒз®ЎзҗҶжҠҖжңҜдёҠиҝҳжҳҜеңЁз»ҸйӘҢдёҠпјҢйғҪиҝҳеӯҳеңЁдёҚи¶ігҖӮ

жҲ‘еӣҪиө„дә§иҜҒеҲёеҢ–еҸ‘еұ•й—®йўҳ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёиҫғдәҺзҫҺеӣҪгҖҒ欧жҙІеҗ„еӣҪеҸҠж—Ҙжң¬зӯүйҮ‘иһҚеҸ‘иҫҫеӣҪ家пјҢжҲ‘еӣҪзҡ„йҮ‘иһҚеёӮеңәеҸ‘еұ•жҲҗзҶҹеәҰиҝҳзӣёеҜ№иҫғдҪҺпјҢзӨҫдјҡз»ҸжөҺеҸ‘еұ•еҜ№йҮ‘иһҚж”ҜжҢҒзҡ„йңҖжұӮеҸҲжҜ”иҫғеӨ§пјҢеңЁжӯӨжғ…еҶөдёӢпјҢејҖеұ•иө„дә§иҜҒеҲёеҢ–дёҡеҠЎпјҢеҜ№дәҺйҮ‘иһҚжңәжһ„дё°еҜҢдёҡеҠЎжЁЎејҸгҖҒзӣҳжҙ»еӯҳйҮҸиө„дә§гҖҒжӢ“еұ•иө„йҮ‘жқҘжәҗгҖҒжҸҗй«ҳзӣҲеҲ©иғҪеҠӣпјҢиҝӣиҖҢжҺЁеҠЁеҖәеҲёеёӮеңәеҸ‘еұ•пјҢдёәзӨҫдјҡз»ҸжөҺеҸ‘еұ•жҸҗдҫӣжӣҙжңүеҠӣзҡ„йҮ‘иһҚж”ҜжҢҒе…·жңүйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮ

жҲ‘еӣҪиө„дә§иҜҒеҲёеҢ–еҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҲҝең°дә§иө„дә§иҜҒеҲёеҢ–иЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҲҝең°дә§иө„дә§иҜҒеҲёеҢ–иЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪдҪҸжҲҝз§ҹиөҒиө„дә§иҜҒеҲёеҢ–еҸ‘еұ•е®һи·өеҲҶжһҗпјҢжҲҝең°дә§иө„дә§иҜҒеҲёеҢ–зӣёе…ідјҒдёҡз»ҸиҗҘзҠ¶еҶөпјҢ2024-2030е№ҙдёӯеӣҪжҲҝең°дә§иө„дә§иҜҒеҲёеҢ–жҠ•иө„еҲҶжһҗеҸҠеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ