2020е№ҙеңЁз–«жғ…зҡ„еҶІеҮ»дёӢпјҢжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–дёҚж–ӯеҸ‘еҠӣпјҢжҺЁеҠЁдәҶз»ҸжөҺзҡ„жҢҒз»ӯжҒўеӨҚгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢдҝЎжүҳиЎҢдёҡд№ҹеқҡе®ҡе“Қеә”зӣ‘з®ЎйғЁй—Ёзҡ„еҸ·еҸ¬пјҢдёҚж–ӯжҸҗеҚҮжңҚеҠЎе®һдҪ“з»ҸжөҺзҡ„иғҪеҠӣпјҢеҗ‘й«ҳе“ҒиҙЁзҡ„еҸ—жүҳдәәзҡ„е®ҡдҪҚиҪ¬еҸҳгҖӮеңЁзӣ‘з®Ўи¶ӢдёҘзҡ„зҺҜеўғдёӢпјҢдҝЎжүҳе…¬еҸёйҖҡйҒ“зұ»дёҡеҠЎдёҚж–ӯеӣһиҗҪпјҢдҝЎжүҳе…¬еҸёзҡ„дёҡеҠЎз»“жһ„еҮәзҺ°жҳҺжҳҫзҡ„ж”№е–„гҖӮйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„дёҚж–ӯеҗ‘еҘҪпјҢдҝЎжүҳе…¬еҸёеқҡжҢҒйЈҺйҷ©йҳІжҺ§е’ҢзЁідёӯжұӮиҝӣзҡ„дёӨжүӢзӯ–з•ҘпјҢиЎҢдёҡж•ҙдҪ“йЈҺйҷ©еҸҜжҺ§гҖӮ

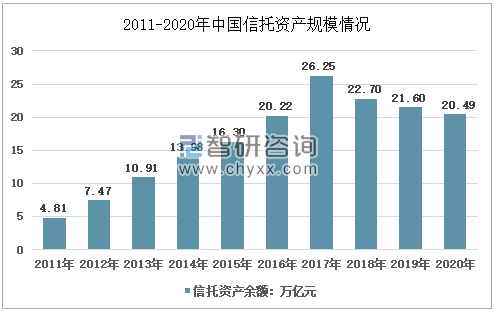

1гҖҒдҝЎжүҳиө„дә§и§„жЁЎжҢҒз»ӯдёӢйҷҚ

иҝ‘е№ҙжқҘпјҢеңЁејәзӣ‘з®Ўе’ҢиЎҢдёҡиҪ¬еһӢзҡ„иғҢжҷҜдёӢпјҢдҝЎжүҳиЎҢдёҡиө„дә§и§„жЁЎеҮәзҺ°жҳҺжҳҫдёӢйҷҚгҖӮж•°жҚ®жҳҫзӨәпјҢ2017е№ҙпјҢе…ЁеӣҪ68家дҝЎжүҳе…¬еҸёеҸ—жүҳиө„дә§и§„жЁЎдёә26.25дёҮдәҝе…ғпјҢ2020е№ҙдҝЎжүҳиө„дә§и§„жЁЎйҷҚдёә20.49дёҮдәҝе…ғгҖӮ

2011-2020е№ҙдёӯеӣҪдҝЎжүҳиө„дә§и§„жЁЎ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝЎжүҳдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

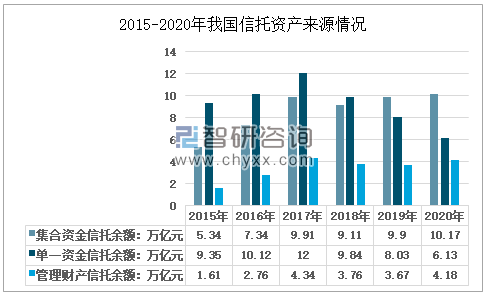

дҝЎжүҳдёҡеҠЎиҪ¬еһӢзҡ„дёҖдёӘйҮҚзӮ№е°ұжҳҜиҰҒдјҳеҢ–иө„йҮ‘жқҘжәҗз»“жһ„гҖӮж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2020е№ҙ4еӯЈеәҰжң«пјҢйӣҶеҗҲиө„йҮ‘дҝЎжүҳдҪҷйўқдёә10.17дёҮдәҝе…ғпјҢеҚ жҜ”49.65%пјӣеҚ•дёҖиө„йҮ‘дҝЎжүҳдҪҷйўқ6.13дёҮдәҝе…ғпјҢеҚ жҜ”29.94%пјӣз®ЎзҗҶиҙўдә§дҝЎжүҳдҪҷйўқ4.18дёҮдәҝе…ғпјҢеҚ жҜ”20.41%гҖӮеҚ•дёҖиө„йҮ‘дҝЎжүҳеҚ жҜ”дёҚж–ӯдёӢйҷҚпјҢиҖҢйӣҶеҗҲиө„йҮ‘дҝЎжүҳеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢдҝЎжүҳдёҡиө„йҮ‘жқҘжәҗз»“жһ„дёҚж–ӯдјҳеҢ–пјҢдё»еҠЁз®ЎзҗҶиғҪеҠӣдёҚж–ӯжҸҗеҚҮгҖӮ

2015-2020е№ҙжҲ‘еӣҪдҝЎжүҳиө„дә§жқҘжәҗжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝЎжүҳдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

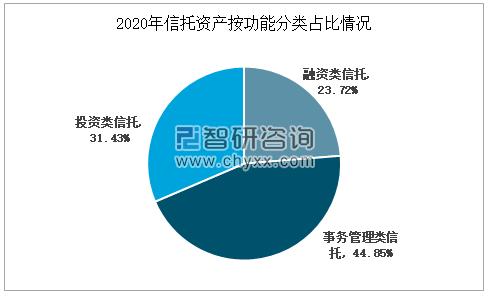

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪдҝЎжүҳиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡд»ҺдҝЎжүҳиө„дә§еҠҹиғҪжқҘзңӢпјҢ2020е№ҙдәӢеҠЎз®ЎзҗҶзұ»дҝЎжүҳдҪҷйўқдёә9.19дёҮдәҝе…ғпјҢиҫғ2019е№ҙзҡ„10.65дёҮдәҝе…ғеҮҸе°‘1.46дёҮдәҝе…ғпјҢеҚ жҜ”дёә44.85%пјӣжҠ•иө„зұ»дҝЎжүҳдҪҷйўқ6.44дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.84%пјӣиһҚиө„зұ»дҝЎжүҳдҪҷйўқ4.86дёҮдәҝе…ғпјҢеҚ жҜ”23.72%гҖӮеңЁ“еҺ»йҖҡйҒ“”зҡ„зӣ‘з®ЎзҺҜеўғдёӢпјҢдәӢеҠЎз®ЎзҗҶзұ»дҝЎжүҳ规模еңЁдёҚж–ӯдёӢйҷҚпјҢд»ҺиҖҢдҪҝеҫ—дҝЎжүҳиө„дә§и§„жЁЎдёӢж»‘гҖӮ

2020е№ҙдҝЎжүҳиө„дә§жҢүеҠҹиғҪеҲҶзұ»еҚ жҜ”жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝЎжүҳдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

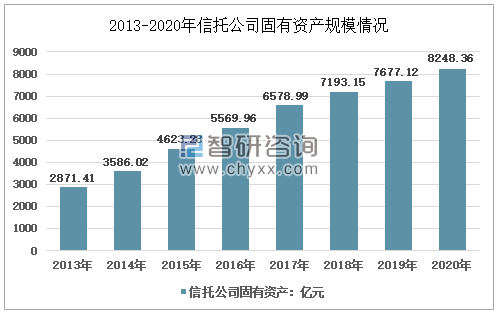

2гҖҒдҝЎжүҳе…¬еҸёеӣәжңүиө„дә§жҢҒз»ӯеўһеҠ

д»Һеӣәжңүиө„дә§жқҘзңӢпјҢдҝЎжүҳе…¬еҸёеӣәжңүиө„дә§и§„жЁЎж•ҙдҪ“е‘ҲдёҚж–ӯеўһй•ҝжҖҒеҠҝгҖӮжҲӘиҮіеҲ°2020е№ҙ4еӯЈеәҰжң«пјҢ68家дҝЎжүҳе…¬еҸёзҡ„еӣәжңүиө„дә§иҫҫ8248.36дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ7.44%гҖӮ

2013-2020е№ҙдҝЎжүҳе…¬еҸёеӣәжңүиө„дә§и§„жЁЎжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝЎжүҳдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

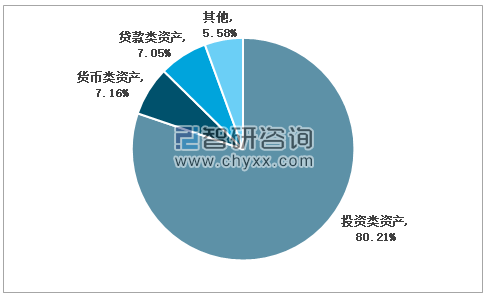

д»ҺдҝЎжүҳе…¬еҸёеӣәжңүиө„дә§зҡ„иҝҗз”ЁжқҘзңӢпјҢжҠ•иө„зұ»иө„дә§еҚ жҜ”дҝқжҢҒдёҖдёӘиҫғдёәзЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝгҖӮжҲӘжӯўеҲ°2020е№ҙ4еӯЈеәҰжң«пјҢжҠ•иө„зұ»иө„дә§дҪҷйўқдёә6615.88дәҝе…ғпјҢеҚ жҜ”иҫҫ80.21%пјӣгҖӮиҙ§еёҒзұ»иө„дә§дҪҷйўқдёә590.93дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.51%пјӣиҙ·ж¬ҫзұ»иө„дә§дҪҷйўқдёә581.45дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ28.33%гҖӮ

2020е№ҙдҝЎжүҳе…¬еҸёеӣәжңүиө„дә§иҝҗз”Ёжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝЎжүҳдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒдҝЎжүҳиө„йҮ‘жҠ•еҗ‘з»“жһ„ж”№е–„

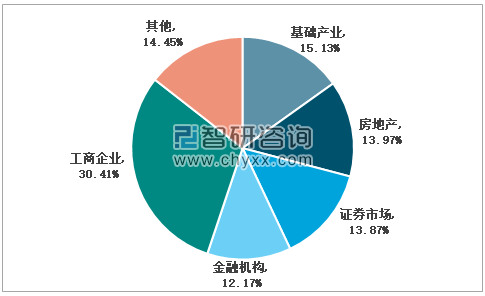

ж•°жҚ®жҳҫзӨәпјҢ2020е№ҙ4еӯЈеәҰжң«пјҢиө„йҮ‘дҝЎжүҳдҪҷйўқдёә16.31дёҮдәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ9.09%гҖӮд»Һиө„йҮ‘дҝЎжүҳжҠ•еҗ‘жқҘзңӢпјҢе·Ҙе•ҶдјҒдёҡдҝЎжүҳ规模дёә4.96дёҮдәҝе…ғпјҢеҚ жҜ”30.41%пјӣеҹәзЎҖдә§дёҡдҝЎжүҳ规模2.47дёҮдәҝе…ғпјҢеҚ жҜ”15.13%пјӣжҲҝең°дә§дҝЎжүҳ规模2.28дёҮдәҝе…ғпјҢеҚ жҜ”13.97%пјӣиҜҒеҲёеёӮеңәдҝЎжүҳиө„дә§и§„жЁЎеҚ жҜ”13.87%пјӣйҮ‘иһҚжңәжһ„дҝЎжүҳ规模1.98дёҮдәҝе…ғпјҢеҚ жҜ”12.17%гҖӮиҝ‘е№ҙжқҘпјҢжҲҝең°дә§дҝЎжүҳеҚ жҜ”жҢҒз»ӯдёӢйҷҚпјҢиҖҢиҜҒеҲёеёӮеңәдҝЎжүҳиө„дә§еҚ жҜ”еҲҷе‘ҲзҺ°еўһй•ҝжҖҒеҠҝгҖӮ

2020е№ҙдҝЎжүҳе…¬еҸёиө„йҮ‘дҝЎжүҳжҠ•еҗ‘жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝЎжүҳдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒдҝЎжүҳдёҡеҠЎеҲ©ж¶ҰеӨ§е№…дёӢйҷҚ

иҝ‘е№ҙжқҘпјҢеңЁзӣ‘з®ЎйғЁй—Ёзҡ„еј•еҜјдёӢпјҢдҝЎжүҳиЎҢдёҡеҠ еӨ§дәҶи°ғз»“жһ„еҠӣеәҰпјҢиЎҢдёҡз»ҸиҗҘ收е…Ҙеўһй•ҝзј“ж…ўпјҢеҮҖеҲ©ж¶ҰеҲҷиҝһз»ӯдёӨе№ҙдёәиҙҹгҖӮж•°жҚ®жҳҫзӨәпјҢ2020е№ҙдҝЎжүҳдёҡе®һзҺ°иҗҘдёҡ收е…Ҙ1228.05дәҝе…ғпјҢеҗҢжҜ”д»…еўһй•ҝ2.33%гҖӮ2020е№ҙ4еӯЈеәҰжң«пјҢиЎҢдёҡеҲ©ж¶Ұдёә583.18дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚдәҶ19.79%гҖӮ

2013-2020е№ҙдҝЎжүҳдёҡз»ҸиҗҘ收е…Ҙе’ҢеҲ©ж¶ҰжҖ»йўқжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝЎжүҳдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

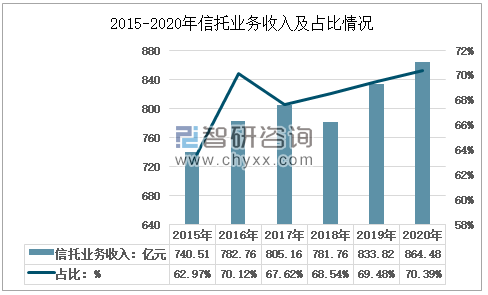

д»Һ68家дҝЎжүҳе…¬еҸёдёҡеҠЎж”¶е…Ҙз»“жһ„жқҘзңӢпјҢ2020е№ҙдҝЎжүҳдёҡеҠЎж”¶е…Ҙдёә864.48дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.68%пјҢеҚ жҜ”70.39%пјӣжҠ•иө„收зӣҠдёә271дәҝе…ғпјҢеҚ жҜ”22.07%гҖӮ

2015-2020е№ҙдҝЎжүҳдёҡеҠЎж”¶е…ҘеҸҠеҚ жҜ”жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝЎжүҳдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

5гҖҒдҝЎжүҳе…¬еҸёиө„жң¬е®һеҠӣ

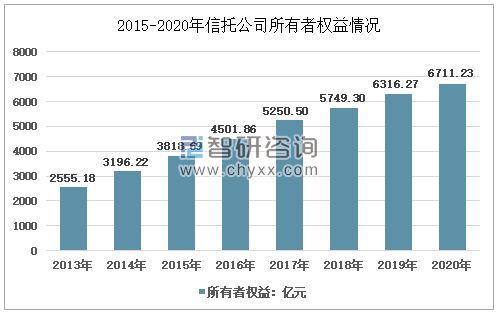

ж•°жҚ®жҳҫзӨәпјҢжҲӘжӯўеҲ°2020е№ҙжң«пјҢ68家дҝЎжүҳе…¬еҸёжүҖжңүиҖ…жқғзӣҠ规模иҫҫеҲ°6711.23дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.25%гҖӮе…¶дёӯпјҢе®һ收иө„жң¬3136.85дәҝе…ғпјҢеҚ жҜ”46.74%пјӣжңӘеҲҶй…ҚеҲ©ж¶Ұ1869.71дәҝе…ғпјҢеҚ жҜ”27.86%пјӣдҝЎжүҳиө”еҒҝеҮҶеӨҮ321.54дәҝе…ғгҖӮ

2013-2020е№ҙдҝЎжүҳиЎҢдёҡжүҖжңүиҖ…жқғзӣҠжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝЎжүҳдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдҝЎжүҳиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдҝЎжүҳиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪдҝЎжүҳиЎҢдёҡйҮҚзӮ№еҢәеҹҹеҸ‘еұ•жҪңеҠӣеҲҶжһҗпјҢдёӯеӣҪдҝЎжүҳиЎҢдёҡйҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪдҝЎжүҳиЎҢдёҡеёӮеңәеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪдҝЎжүҳиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪдҝЎжүҳиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠ56家дҝЎжүҳе…¬еҸёиҗҘдёҡжғ…еҶөеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/2022/02/A8719PZOX8_m.png?x-oss-process=style/w320)

![2021е№ҙдёҠеҚҠе№ҙзҡ„дҝЎжүҳдёҡеҠЎж”¶е…ҘеҚҙдёҚйҷҚеҸҚеҚҮпјҢиҝҮеҚҠе…¬еҸёеҗҢжҜ”еўһйҖҹи¶…20%[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/2021/07/12412DN1C9_m.jpg?x-oss-process=style/w320)