一、概述

即时配送,即为依托社会化库存,可满足45分钟内送达要求的配送方式,是应O2O而生的物流形态。传统物流可以一天甚至三四天后送到,不一定要人对人的交易,可以包裹扔来扔去,放在篮子里、包里,可以让物主自己到物业取,也形成了从仓储-配送站-快递-用户的链条,结构规则、可以规划,而即时配送面对的则是呈社会化分布的仓储,需求更多样化、本地化,是离散的、突发的、社会化库存的。

即时配送的三要素

资料来源:智研咨询整理

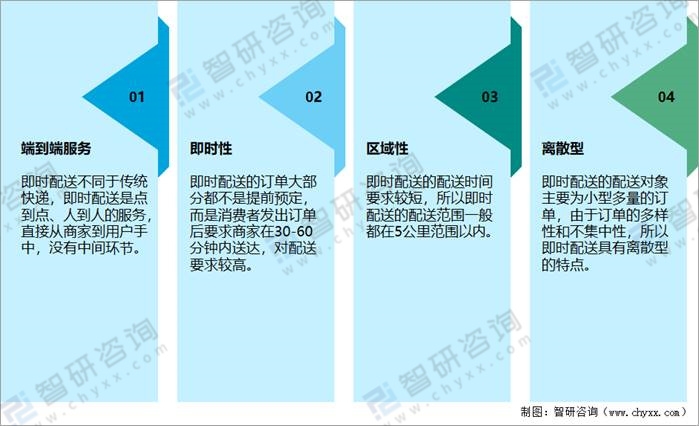

即时配送的货物不经过仓储和中转,而是直接端到端的送达服务,强调一定空间范围内的时效性,是深挖现代人生活需求后提供的人性化升级服务。当前的即时配送主要应用于外卖、生鲜商超和C2C配送服务等。

即时配送的特点

资料来源:智研咨询整理

二、发展现状

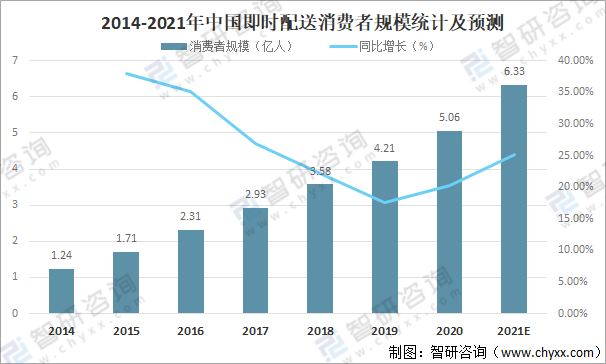

随着外卖、新零售的进一步布局,即时配送的品类不断增多,消费者对于即时配送的需求也在快速增长,即时配送的发展迎来了黄金时期,随着消费需求增长,用户数量也快速增加,2020年中国即时配送消费者规模达5.06亿人,较2019年增加了0.85亿人,同比增长20.19,未来将继续保持增长,预计2021年中国即时配送消费者规模将达到6.33亿人。

2014-2021年中国即时配送消费者规模统计及预测

资料来源:中国物流与采购联合会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国即时配送行业市场研究分析及投资决策建议报告》

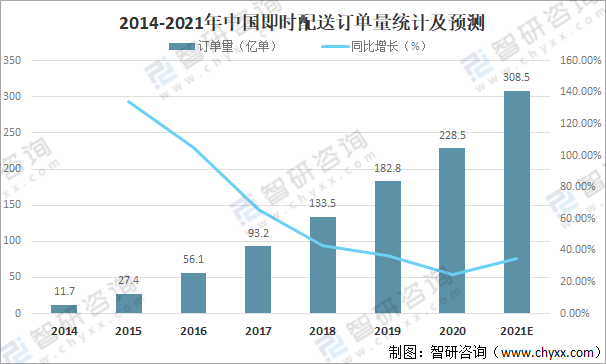

随着消费者规模的不断增长,市场规模也持续扩大,2020年中国即时配送订单量达228.5亿单,较2019年增加了45.70亿单,同比增长25.00%,近年来即时配送行业从快速增长期逐步进入成熟发展期,市场规模增速趋于稳定,即时配送依靠其端到端、及时性的服务,使得商品价值更快实现,消费者获得极好的购物体验,而一二线居民快节奏、高收入、高水平的生活愿意为此种消费买单,未来中国即时配送市场将继续保持增长,预计2021年中国即时配送订单量将达到308.5亿单。

2014-2021年中国即时配送订单量统计及预测

资料来源:中国物流与采购联合会、智研咨询整理

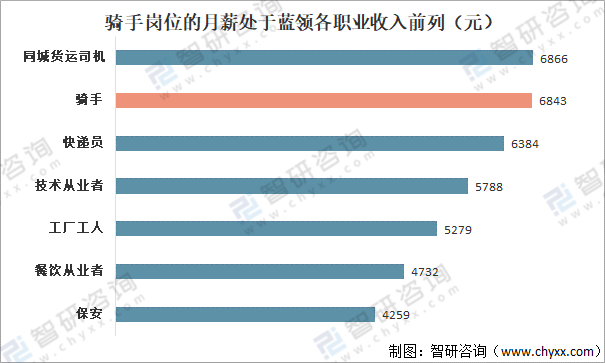

即时配送行业在自身规模不断壮大的同时,在稳就业、增收入等方面也发挥了显著的社会效益。由于允许兼职等特点,即时配送行业承接了大量的农村剩余劳动力和下岗工人,成为“就业蓄水池”。据2020年美团财报统计,该年在美团获得收入的骑手中,约有75%-80%的从业者来自农村。通过对供需双方进行高效对接,即时配送还为从业者带来相对稳定的收入来源。数据显示,外卖骑手月均收入处于蓝领职工前列,远高于普通蓝领的平均收入水平。随着骑手群体规模快速扩大,社会对骑手从业环境的关注也与日俱增。在有关部门指导下,即时配送平台围绕劳动保障、职业发展等方面,陆续推出多项举措,切实保障骑手权益。

骑手岗位的月薪处于蓝领各职业收入前列

资料来源:中国物流与采购联合会、智研咨询整理

三、市场竞争格局

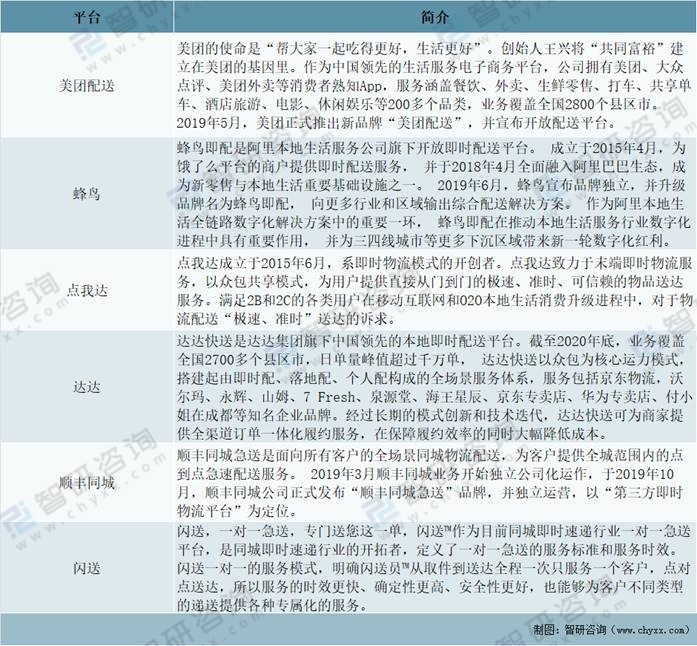

随着互联网的迅速发展,以及“懒人经济”的兴起,加之商家平台和第三方提供跑腿服务,使得即时配送应运而生。即时配送在我国发展已有十年之久,从最初的饿了么成立,开始外卖业务到如今的电商企业、传统快递纷纷上线即时配送业务,市场竞争日趋激烈。目前中国即时配送平台主要有美团配送、蜂鸟、点我达、达达、顺丰同城、闪送等。

中国主要即时配送平台介绍

资料来源:企业官网、智研咨询整理

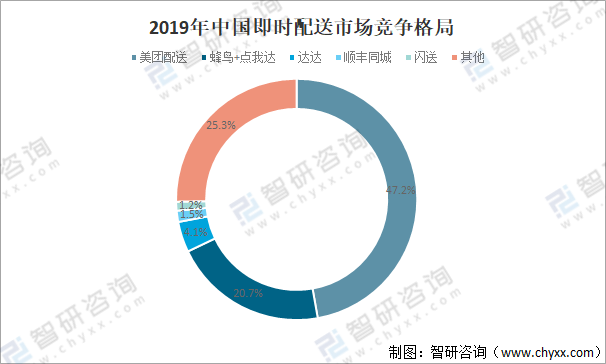

2019年美团配送占中国即时配送市场份额的47.2%,占比最大;蜂鸟+点我达占中国即时配送市场份额的20.7%;达达占中国即时配送市场份额的4.1%;顺丰同城占中国即时配送市场份额的1.5%;闪送占中国即时配送市场份额的1.2%。

2019年中国即时配送市场竞争格局

资料来源:艾媒、智研咨询整理

四、发展前景

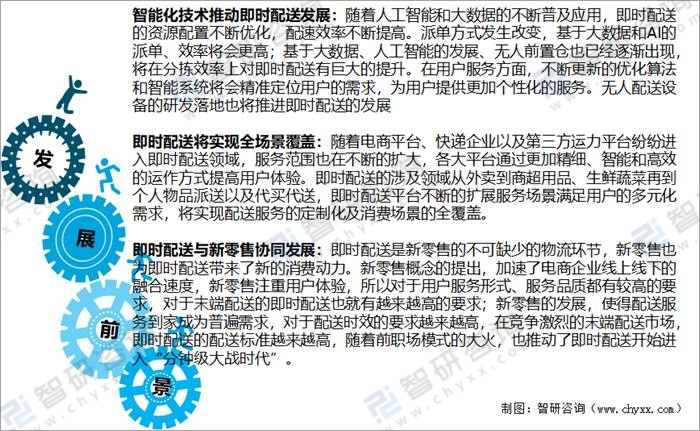

即时配送依托于“天时”“地利”“人和”三要素发展,“天时”因素为“双11”等电商网购狂欢节、外卖业迅猛发展、线上线下全融合新零售模式的发展等;“地利”因素为配送规模效应、前置仓大力发展;“人和”因素为中产收入阶层扩大、消费升级、懒人经济兴起、庞大的配送员队伍,三者缺一不可。未来智能化技术推动即时配送发展,即时配送将实现全场景覆盖,即时配送与新零售协同发展。

即时配送未来发展前景

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国即时配送产业竞争现状及发展前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国即时配送行业市场经营管理及未来趋势预测报告

《2024-2030年中国即时配送行业市场经营管理及未来趋势预测报告》共九章,包含中国重点城市即时配送市场应用前景分析,中国即时配送行业重点企业案例分析,即时配送行业发展前景预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年我国即时配送发展现状分析:营商环境持续优化,带动即时配送业务快速发展[图]](http://m.xc-boots.com/img/images/2022/0617/b9f11f0ac746d84c62c1e47204226d825dfef22b.jpg?x-oss-process=style/w320)

![2022年中国即时配送行业发展环境分析[图]](http://m.xc-boots.com/img/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国即时配送行业发展趋势:订单规模将达到380.7亿元[图]](http://m.xc-boots.com/img/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)