дёӯз§ӢиҠӮпјҢдёӯйҖҡеҸ‘еёғйҖҡзҹҘпјҡд»Һ2018е№ҙ10жңҲ1ж—Ҙиө·еҗҜеҠЁеҝ«йҖ’иҙ№з”Ёи°ғиҠӮжңәеҲ¶пјҢи°ғж•ҙе…ЁеӣҪеҲ°дёҠжө·ең°еҢәзҡ„еҝ«йҖ’иҙ№з”ЁпјҢе…·дҪ“иҙ№з”Ёи°ғж•ҙе№…еәҰз”ұеҪ“ең°жңҚеҠЎзҪ‘зӮ№ж №жҚ®жҖ»йғЁжҢҮеҜје»ә议并结еҗҲеҗ„иҮӘе®һйҷ…жғ…еҶөе®һж–ҪгҖӮ

йҡҸеҗҺйҹөиҫҫиӮЎд»Ҫд№ҹиЎЁзӨәпјҢдёәзј“и§ЈжҙҫйҖҒеҺӢеҠӣпјҢе°Ҷе…ЁеӣҪеҗ„зҪ‘зӮ№еҲ°иҫҫдёҠжө·ең°еҢәзҡ„еҝ«д»¶жҙҫйҖҒиҙ№дёҠи°ғ0.5е…ғ/件пјҢе…¶д»–ең°еҢәзҡ„иҙ№з”Ёи°ғж•ҙж—¶й—ҙеҸҰиЎҢе‘ҠзҹҘгҖӮ

е…¶е®һиҝҷеҮ е№ҙзҡ„жҙҫйҖҒиҙ№дёҖзӣҙеңЁдёҠи°ғзҡ„и¶ӢеҠҝдёӯпјҢдёҠи°ғжҙҫйҖҒиҙ№дё»иҰҒжҳҜз”ұдәҺең°еҢәеҸ‘еұ•зҡ„дёҚе№іиЎЎпјҢеҸ‘件主иҰҒйӣҶдёӯеңЁдёңйғЁеҸ‘иҫҫеҹҺеёӮпјҢдёҖдәӣж¬ еҸ‘иҫҫең°еҢәзҡ„зҪ‘зӮ№еҹәжң¬е°ұеҸӘжңүжҙҫ件дёҡеҠЎгҖӮ

йӮЈд№ҲпјҢжҙҫйҖҒиҙ№дёҠи°ғеҗҺпјҢдёҠж¶Ёзҡ„иҝҷйғЁеҲҶиҙ№з”ЁжҳҜдёҚжҳҜдјҡиҝӣдёҖжӯҘиҪ¬е«Ғз»ҷж¶Ҳиҙ№иҖ…е‘ўпјҹеңЁжҲ‘еӣҪзҡ„ж°‘иҗҘеҝ«йҖ’еёӮеңәпјҢйҷӨдәҶйЎәдё°йҖҹиҝҗпјҢеҢ…жӢ¬“еӣӣйҖҡдёҖиҫҫ”еңЁеҶ…зҡ„еӨ§еһӢж°‘иҗҘеҝ«йҖ’пјҢйғҪжҳҜйҖҡиҝҮеҠ зӣҹзҡ„ж–№ејҸиҝ…йҖҹжү©еј гҖӮеңЁиҝҷдәӣеҠ зӣҹеҲ¶еҝ«йҖ’дјҒдёҡдёӯпјҢжҖ»йғЁжҳҜдёҖдёӘжқҫж•Јзҡ„з®ЎзҗҶжңәжһ„пјҢжҠҠиҝҗеҚ•йў„收иҙ№дҪңдёәдё»иҰҒзҡ„收е…ҘжқҘжәҗгҖӮ

иҝҷж„Ҹе‘ізқҖеҠ зӣҹе•Ҷж•°йҮҸи¶ҠеӨ§пјҢйҖ’йҖҒйҮҸи¶ҠеӨ§пјҢжҖ»йғЁй”Җе”®зҡ„иҝҗеҚ•е°ұи¶ҠеӨҡпјҢиҺ·еҫ—зҡ„收е…Ҙд№ҹе°ұи¶ҠеӨҡгҖӮжӯӨеӨ–пјҢеҗ„ең°зҪ‘зӮ№еҰӮжһңйңҖиҰҒжҖ»йғЁжҠ•е»әзҡ„иҪ¬иҝҗдёӯеҝғиҝӣиЎҢдёӯиҪ¬еҲҶжӢЁпјҢиҝҳдјҡзјҙзәідёҖе®ҡзҡ„дёӯиҪ¬еҲҶжӢЁиҙ№з”ЁгҖӮ

еҗ„ең°зҡ„еҠ зӣҹе•ҶжүҚжҳҜзңҹжӯЈеҜ№еҝ«д»¶йҖ’йҖҒзҡ„жҲҗжң¬е’Ңд»·ж јиҙҹиҙЈзҡ„дёҖж–№гҖӮиҝҷдәӣеҠ зӣҹе•ҶиҰҒиҮӘиЎҢиҙӯд№°иҪҰиҫҶпјҢжӢӣиҒҳе‘ҳе·ҘжҲ–иҖ…е°ҶдёӢеұһзҡ„з«ҷзӮ№еҲҶеҢ…гҖӮеӣ жӯӨж¶Ҳиҙ№иҖ…дёҖиҲ¬зңӢеҲ°зҡ„еҝ«йҖ’д»·ж јпјҢ并дёҚжҳҜз”ұжҖ»йғЁеҲ¶е®ҡпјҢиҖҢжҳҜеҗ„дёӘең°ж–№еҠ зӣҹзҪ‘зӮ№иҮӘиЎҢзЎ®е®ҡгҖӮдёҖдәӣзҪ‘зӮ№з”ҡиҮіиҝҳжҠҠе®ҡд»·жқғдёӢж”ҫз»ҷдәҶж——дёӢз«ҷзӮ№зҡ„жүҝеҢ…е•ҶпјҢеҸӘиҰҒжңүеҫ—иөҡпјҢжүҝеҢ…е•Ҷд№ҹеҸҜд»ҘеҶҚи·ҹйЎҫе®ўи®Ёд»·иҝҳд»·гҖӮ

еӣ жӯӨпјҢжӯӨж¬Ўеҗ„еҝ«йҖ’е…¬еҸёжҖ»йғЁйҷҶз»ӯеҸ‘еҮәдёҠи°ғжҙҫйҖҒиҙ№зҡ„йҖҡзҹҘеҗҺпјҢ并дёҚж„Ҹе‘ізқҖжүҖжңүеҢәеҹҹзҡ„з»Ҳз«Ҝеҝ«йҖ’иҙ№д№ҹдјҡйҡҸд№ӢдёҠи°ғпјҢиҖҢжҳҜдјҡж №жҚ®еҗ„еҠ зӣҹзҪ‘зӮ№зҡ„жүҝеҸ—иғҪеҠӣе’Ңз«һдәүзҠ¶жҖҒеҶіе®ҡгҖӮ

зәөи§ӮиҝҮеҺ»еҮ е№ҙпјҢеҗ„家еҝ«йҖ’е…¬еҸёжҖ»йғЁзҡ„жҙҫйҖҒиҙ№е…¶е®һжҜҸе№ҙйғҪеңЁи°ғй«ҳпјҢдҪҶзӣёеҸҚпјҢж¶Ҳиҙ№иҖ…е®һйҷ…ж”Ҝд»ҳзҡ„еҝ«йҖ’иҙ№еҚҙжҳҜдёҚеҚҮеҸҚйҷҚгҖӮ

з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2017е№ҙзҡ„еҝ«йҖ’еқҮд»·е·ІдёӢйҷҚеҲ°дёҚеҲ°12е…ғпјҢ2015е№ҙжҳҜ13.4е…ғ/件пјҢ2014е№ҙжҳҜ14.65е…ғ/件пјҢ2013е№ҙжҳҜ15.69е…ғ/件пјҢ2012е№ҙжҳҜ18.6е…ғ/件пјҢиҖҢж—©еңЁ2005е№ҙиҝҷдёӘж•°еӯ—жҳҜ27.7е…ғ/件гҖӮ

еҝ«йҖ’иЎҢдёҡзҡ„жҜӣеҲ©зҺҮпјҢд№ҹд»Һ2007е№ҙзҡ„30%пјҢдёӢйҷҚеҲ°2017зҡ„5%~10%пјҢдёҖдәӣеҠ зӣҹзҪ‘еә—з”ҡиҮіеңЁдәҸжҚҹиҝҗиҗҘгҖӮ

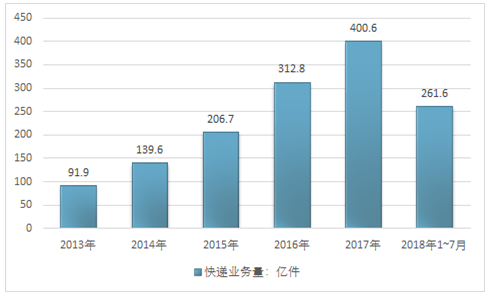

2018е№ҙ1-7жңҲпјҢе…ЁеӣҪеҝ«йҖ’жңҚеҠЎдјҒдёҡдёҡеҠЎйҮҸзҙҜи®Ўе®ҢжҲҗ261.6дәҝ件пјҢеҗҢжҜ”еўһй•ҝ27.5%пјӣдёҡеҠЎж”¶е…ҘзҙҜи®Ўе®ҢжҲҗ3226.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.4%гҖӮе…¶дёӯпјҢеҗҢеҹҺдёҡеҠЎйҮҸзҙҜи®Ўе®ҢжҲҗ60.1дәҝ件пјҢеҗҢжҜ”еўһй•ҝ25.8%пјӣејӮең°дёҡеҠЎйҮҸзҙҜи®Ўе®ҢжҲҗ195.4дәҝ件пјҢеҗҢжҜ”еўһй•ҝ27.6%пјӣеӣҪйҷ…/жёҜжҫіеҸ°дёҡеҠЎйҮҸзҙҜи®Ўе®ҢжҲҗ6.1дәҝ件пјҢеҗҢжҜ”еўһй•ҝ43.2%гҖӮ

2013е№ҙ~2018е№ҙ1~7жңҲдёӯеӣҪеҝ«йҖ’дёҡеҠЎе®ҢжҲҗйҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡйӮ®ж”ҝеұҖ жҷәз ”е’ЁиҜўж•ҙзҗҶ

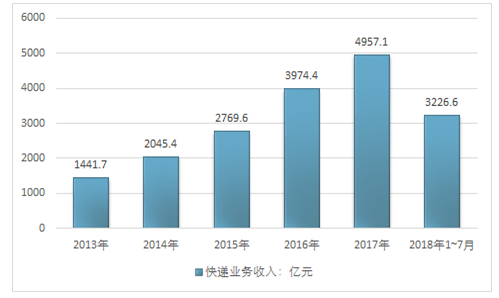

2018е№ҙ1~7жңҲпјҢе…ЁеӣҪеҝ«йҖ’жңҚеҠЎдјҒдёҡдёҡеҠЎйҮҸе®ҢжҲҗ40.8дәҝ件пјҢеҗҢжҜ”еўһй•ҝ27.3%пјӣдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ481.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ23%гҖӮ

2013е№ҙ~2018е№ҙ1~7жңҲдёӯеӣҪеҝ«йҖ’дёҡеҠЎж”¶е…Ҙиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡйӮ®ж”ҝеұҖ жҷәз ”е’ЁиҜўж•ҙзҗҶ

2018е№ҙ1~7жңҲеҲҶзңҒеҝ«йҖ’жңҚеҠЎдјҒдёҡдёҡеҠЎйҮҸе’ҢдёҡеҠЎж”¶е…Ҙжғ…еҶөиЎЁ

еҚ•дҪҚ | еҝ«йҖ’дёҡеҠЎйҮҸзҙҜи®ЎпјҲдёҮ件пјү | еҗҢжҜ”еўһй•ҝ пјҲ%пјү | еҝ«йҖ’收е…ҘзҙҜи®Ў пјҲдёҮе…ғпјү | еҗҢжҜ”еўһй•ҝ пјҲ%пјү |

е…ЁеӣҪ | 2615911.1 | 27.5 | 32266195.6 | 25.4 |

еҢ—дә¬ | 121397.2 | 3.6 | 1855756.7 | 19.2 |

еӨ©жҙҘ | 30521.8 | 10.6 | 476582.1 | 14.9 |

жІіеҢ— | 88659.3 | 49.6 | 940632.2 | 49.7 |

еұұиҘҝ | 15952.8 | 27.9 | 204278.3 | 32.8 |

еҶ…и’ҷеҸӨ | 8066.6 | 43.5 | 165612.8 | 31.6 |

иҫҪе®Ғ | 35290.6 | 31.5 | 485147.9 | 33.6 |

еҗүжһ— | 11462.3 | 22.5 | 197494.5 | 21.9 |

й»‘йҫҷжұҹ | 16169.8 | 34.5 | 249487.2 | 35.7 |

дёҠжө· | 187618.2 | 17.8 | 5522040.2 | 24.0 |

жұҹиӢҸ | 223913.7 | 23.0 | 2599891.3 | 25.6 |

жөҷжұҹ | 503640.3 | 26.9 | 4130516.3 | 18.1 |

е®үеҫҪ | 56152.1 | 24.4 | 585151.6 | 25.0 |

зҰҸе»ә | 110208.8 | 28.8 | 1101385.8 | 31.0 |

жұҹиҘҝ | 29923.4 | 36.1 | 344711.8 | 39.8 |

еұұдёң | 112089.1 | 44.6 | 1225294.2 | 36.7 |

жІіеҚ— | 75956.1 | 34.4 | 801733.5 | 29.8 |

ж№–еҢ— | 68560.0 | 30.9 | 764755.0 | 24.0 |

ж№–еҚ— | 40553.4 | 33.8 | 433835.3 | 28.3 |

е№ҝдёң | 682600.9 | 29.4 | 7464566.7 | 23.3 |

е№ҝиҘҝ | 25180.6 | 50.4 | 326187.8 | 38.5 |

жө·еҚ— | 4043.1 | 19.7 | 94190.5 | 31.1 |

йҮҚеәҶ | 23452.3 | 37.9 | 309844.1 | 33.5 |

еӣӣе·қ | 74439.1 | 32.6 | 871945.1 | 38.4 |

иҙөе·һ | 10430.4 | 35.1 | 211769.1 | 37.4 |

дә‘еҚ— | 15835.0 | 39.6 | 246434.5 | 33.5 |

иҘҝи—Ҹ | 365.7 | 28.5 | 12704.0 | 20.5 |

йҷ•иҘҝ | 28807.5 | 24.1 | 357672.8 | 21.9 |

з”ҳиӮғ | 4608.7 | 26.0 | 99738.0 | 32.0 |

йқ’жө· | 964.7 | 27.4 | 24437.5 | 19.7 |

е®ҒеӨҸ | 3066.5 | 56.3 | 43319.7 | 20.3 |

ж–°з–Ҷ | 5981.1 | 26.1 | 119079.2 | 22. |

иө„ж–ҷжқҘжәҗпјҡйӮ®ж”ҝеұҖ жҷәз ”е’ЁиҜўж•ҙзҗҶ

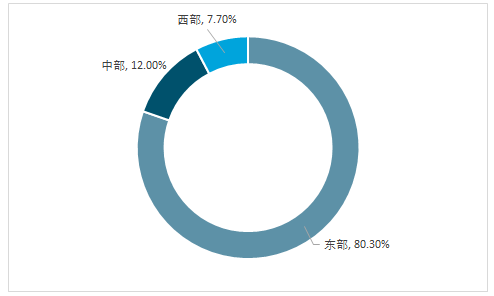

2018е№ҙ1-7жңҲпјҢдёңгҖҒдёӯгҖҒиҘҝйғЁең°еҢәеҝ«йҖ’дёҡеҠЎйҮҸжҜ”йҮҚеҲҶеҲ«дёә80.3%гҖҒ12%е’Ң7.7%пјҢдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”пјҢдёңйғЁең°еҢәеҝ«йҖ’дёҡеҠЎйҮҸжҜ”йҮҚдёҺеҝ«йҖ’дёҡеҠЎж”¶е…ҘжҜ”йҮҚеқҮдёӢйҷҚдәҶ0.7дёӘзҷҫеҲҶзӮ№пјӣдёӯйғЁең°еҢәеҝ«йҖ’дёҡеҠЎйҮҸжҜ”йҮҚе’Ңеҝ«йҖ’дёҡеҠЎж”¶е…ҘжҜ”йҮҚеқҮдёҠеҚҮдәҶ0.3дёӘзҷҫеҲҶзӮ№пјӣиҘҝйғЁең°еҢәеҝ«йҖ’дёҡеҠЎйҮҸжҜ”йҮҚе’Ңеҝ«йҖ’дёҡеҠЎж”¶е…ҘжҜ”йҮҚеқҮдёҠеҚҮдәҶ0.4дёӘзҷҫеҲҶзӮ№гҖӮ

2018е№ҙ1~7жңҲең°еҢәеҝ«йҖ’дёҡеҠЎйҮҸз»“жһ„еҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡйӮ®ж”ҝеұҖ жҷәз ”е’ЁиҜўж•ҙзҗҶ

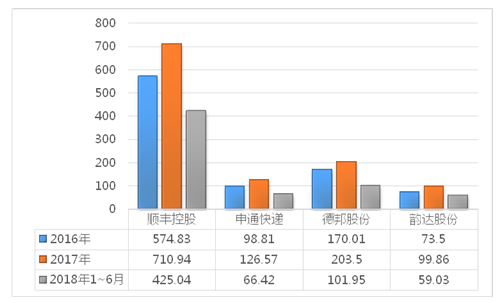

д»Һз»ҹи®Ўж•°жҚ®жқҘзңӢпјҢ 2017е№ҙпјҢйЎәдё°е®һзҺ°иҗҘдёҡ收е…Ҙ710.94дәҝе…ғпјҢдҪҚеұ…иЎҢдёҡйҰ–дҪҚгҖӮз”ійҖҡеҝ«йҖ’收е…Ҙ126.57дәҝе…ғпјҢеҫ·йӮҰиӮЎд»Ҫ收е…Ҙ203.5дәҝе…ғпјҢйҹөиҫҫиӮЎд»Ҫ99.86дәҝе…ғеңЁжҲ‘еӣҪеҮ еӨ§ж°‘иҗҘеҝ«йҖ’дјҒдёҡдёӯпјҢйЎәдё°жҺ§иӮЎиҗҘдёҡ收е…ҘйҒҘйҒҘйўҶе…ҲпјҢжҲӘжӯў2018е№ҙ1~7жңҲйЎәдё°жҺ§иӮЎиҗҘдёҡ收е…Ҙ425.04дәҝе…ғгҖӮ

йЎәдё°жҺ§иӮЎжҖ»йғЁжҺ§еҲ¶дәҶе…ЁйғЁеҝ«йҖ’зҪ‘з»ңпјҢеҢ…жӢ¬е№Іж”Ҝзәҝиҝҗиҫ“гҖҒдёӯиҪ¬еңәе’Ңй…ҚйҖҒзҪ‘зӮ№пјҢ收жҙҫ件еҸ–еҫ—зҡ„收е…ҘгҖҒеҸ‘з”ҹзҡ„жҲҗжң¬пјҢдәәе‘ҳзҰҸеҲ©гҖҒиҙӯзҪ®и®ҫеӨҮж”ҜеҮәзӯүйғҪзәіе…ҘйЎәдё°жҺ§иӮЎз»ҹдёҖз»“з®—гҖӮ

2016е№ҙ~2018е№ҙдёҠеҚҠе№ҙдё»иҰҒеҝ«йҖ’дјҒдёҡиҗҘдёҡ收е…Ҙиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷ жҷәз ”е’ЁиҜўж•ҙзҗҶ

з»ҸиҝҮдәҶеҚҒе№ҙзҡ„еҸҢ11зЈЁзӮјпјҢеҰӮд»Ҡзҡ„еҝ«йҖ’дјҒдёҡеә”еҜ№еҢ…иЈ№зҡ„жҝҖеўһе·Із»ҸжёёеҲғжңүдҪҷеҫ—еӨҡпјҢ并且йғҪеңЁйҖҡиҝҮжҠҖжңҜжҠ•е…ҘжқҘйҷҚдҪҺиҝҗдҪңжҲҗжң¬гҖӮ

дёәдәҶеә”еҜ№ж—әеӯЈз”ҹдә§пјҢжҜ”иҫғеӨ§зҡ„еҝ«йҖ’дјҒдёҡиҝҷдәӣе№ҙйғҪжҠ•е…ҘдәҶеӨ§йҮҸзҡ„иө„йҮ‘пјҢйҮҮиҙӯиҮӘеҠЁеҢ–зҡ„и®ҫеӨҮд»Јжӣҝдәәе·ҘпјҢеҢ…жӢ¬иҮӘеҠЁеҲҶжӢЈе’Ңж— дәәд»“зӯүгҖӮ

еҸҢ11е·Іиҝӣе…Ҙ第еҚҒе№ҙпјҢйқ ж—©е№ҙе Ҷиө„жәҗгҖҒжӢјдәәеҠӣзҡ„ж–№ејҸе·ІиЎҢдёҚйҖҡпјҢйңҖиҰҒйҖҡиҝҮжҠҖжңҜдёҺеҲӣж–°пјҢз”ЁзӣёеҜ№дҪҺзҡ„жҠ•е…ҘеҸ–еҫ—жӣҙеҘҪзҡ„з»“жһңпјҢеңЁеӨ§дҝғдёӢд№ҹиғҪйҷҚжң¬жҸҗж•ҲгҖӮжңҖиҝ‘дёүе№ҙпјҢ“еҸҢ11”зҡ„жү“жі•е’Ңжһ„жҲҗжңүдёҖдәӣж”№еҸҳпјҢжӣҙејәи°ғжҠҠеӨҡз§Қи§’иүІжӣҙеҘҪең°еңЁзәҝеҚҸеҗҢпјҢиҝҳжңүжӣҙеӨҡж–°жҠҖжңҜзҡ„еә”з”ЁпјҢеҢ…жӢ¬з”өеӯҗйқўеҚ•гҖҒжҷәиғҪеҲҶеҚ•зӯүгҖӮ

еҸҢ11жҜҸе№ҙжңҖеӨ§зҡ„иҖғйӘҢйғҪеңЁжң«з«ҜпјҢд»Ҡе№ҙд№ҹдёҚдҫӢеӨ–гҖӮ2017е№ҙеүҚз«ҜйҖҡиҝҮиҸңйёҹзҪ‘з»ңе№іеҸ°жҸҗдҫӣзҡ„ж•°жҚ®и®Ўз®—пјҢе·ІеҸҜд»ҘжңүиҠӮеҘҸгҖҒжҢүи®ЎеҲ’ең°еҲҶжү№ж¬Ўең°еӨ„зҗҶеҝ«д»¶еҢ…иЈ№пјҢд»Ҡе№ҙиҰҒжӣҙе…іжіЁжң«з«ҜпјҢеҰӮдҪ•йҖҡиҝҮжҠҖжңҜж”Ҝж’‘жү“йҖ з»Ҳз«Ҝе№іеҸ°пјҢеҜ№з»Ҳз«ҜжңҚеҠЎз”ҹдә§дҪңдёҡз»„з»ҮжЁЎејҸиҝӣиЎҢеҲӣж–°гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ