ж—Ҙжң¬ж°ҙжіҘиЎҢдёҡз»ҸеҺҶдәҶй»„йҮ‘еҸ‘еұ•йҳ¶ж®өеҗҺпјҢйҡҸзқҖеӣҪеҶ…е»әи®ҫй«ҳеі°зҡ„з»“жқҹпјҢйңҖжұӮжҢҒз»ӯеӣһиҗҪгҖӮеңЁжӯӨжңҹй—ҙпјҢж—Ҙжң¬д№ҹжҺЁеҮәдәҶзұ»дјјзҡ„иҒ”еҗҲй”Җе”®гҖҒеҺ»дә§иғҪзӯүдёҖзі»еҲ—жҺӘж–ҪгҖӮж•ҙдҪ“зңӢж—Ҙжң¬ж°ҙжіҘеёӮеңәз»ҸеҺҶдәҶдёүиҪ®дә§иғҪеҺ»еҢ–е‘Ёжңҹпјҡ

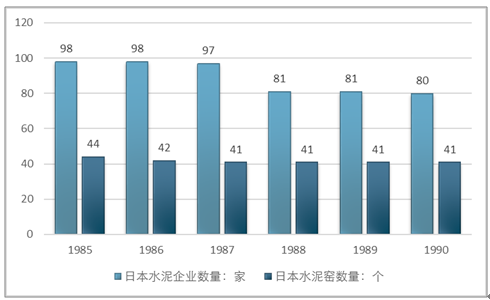

第дёҖиҪ®пјҲ1984~1990е№ҙпјүпјҡеҚұжңәдёӯж·ҳжұ°дёҺиҒ”еҗҲ并дёҫ

1984е№ҙиҝӣиЎҢдәҶеӨ§еҲҖйҳ”ж–§зҡ„иЎҢдёҡж”№йқ©пјҢеҮәеҸ°дәҶгҖҠж—Ҙжң¬ж°ҙжіҘж”№йқ©зҡ„еҹәжң¬ж–№жЎҲгҖӢпјҢж ёеҝғеҶ…е®№жңүпјҡ

1гҖҒеҺ»дә§иғҪгҖӮ1985е№ҙеә•д»ҘеүҚж·ҳжұ°з”ҹдә§иғҪеҠӣдёә3100дёҮеҗЁзҡ„ж°ҙжіҘзӘ‘пјҢдё»иҰҒжҳҜзғ§жҲҗзӮүпјҢе…¶дә§иғҪеҲ©з”ЁзҺҮиҫғдҪҺпјҢ30%дёҚеҲ°пјӣеҗҢж—¶1986е№ҙ6жңҲ30ж—Ҙд№ӢеүҚпјҢдёҚеҫ—жңүзғ§жҲҗзӮүзҡ„еҲ¶йҖ гҖҒеўһи®ҫе’Ңж”№йҖ пјӣ3100дёҮеҗЁзҶҹж–ҷдә§иғҪеҚ жҜ”еҪ“ж—¶ж—Ҙжң¬дә§иғҪзәҰ24%гҖӮ

2гҖҒиҒ”еҗҲй”Җе”®гҖӮи®ҫз«Ӣдә”家е…ұеҗҢдәӢдёҡе…¬еҸёпјҢд»Ҙдҝғиҝӣз”ҹдә§гҖҒй”Җе”®гҖҒжөҒйҖҡзӯүеҗ„дёӘзҺҜиҠӮзҡ„еҗҲзҗҶеҢ–гҖӮAгҖҒз”ҹдә§йӣҶдёӯеҢ–пјҲеҢ…жӢ¬еӨ„зҗҶиҝҮеү©и®ҫеӨҮпјүпјӣBгҖҒй”Җе”®гҖҒжөҒйҖҡгҖҒеӮЁеӯҳзӯүе…ұеҗҢеҢ–пјӣCгҖҒйҮҮиҙӯе…ұеҗҢеҢ–гҖӮ5家дјҒдёҡжҺ§еҲ¶дәҶеӣҪеҶ…100%еёӮеңәпјҢжҜҸ家20%д»ҪйўқгҖӮ

ж—Ҙжң¬1984е№ҙжҲҗз«Ӣ5家иҒ”еҗҲе…¬еҸё

иҒ”еҗҲе…¬еҸёеҗҚз§° | иӮЎд»Ҫе…¬еҸёеҗҚз§° | иө„йҮ‘пјҡзҷҫдёҮж—ҘеёҒ |

дёӯжҙҘж°ҙжіҘе…ұеҗҢдәӢдёҡ | е°ҸйҮҺз”°ж°ҙжіҘ | 300 |

ж–°ж—Ҙй“ҒеҢ–еӯҰ | ||

дёңжҙӢжӣ№иҫҫе·Ҙдёҡ | ||

ж—Ҙз«Ӣж°ҙжіҘ | ||

дёүдә•зҹҝеұұ | ||

еӨ§ж—Ҙжң¬ж°ҙжіҘе…ұеҗҢдәӢдёҡ | ж—Ҙжң¬ж°ҙжіҘ | 300 |

еӨ§йҳӘж°ҙжіҘ | ||

第дёҖж°ҙжіҘ | ||

жҳҺжҳҹж°ҙжіҘ | ||

зҹідәҢж°ҙжіҘе…ұеҗҢдәӢдёҡ | дёүиҸұзҹҝдёҡж°ҙжіҘ | 300 |

еҫ·еұұжӣ№иҫҫ | ||

дёңеҢ—ејҖеҸ‘ | ||

е®ү第ж–Ҝе…ұеҗҢдәӢдёҡйғЁ | дҪҸеҸӢж°ҙжіҘ | 120 |

йә»з”ҹж°ҙжіҘ | ||

з”өж°”еҢ–еӯҰе·Ҙдёҡ | ||

ж—Ҙй“Ғж°ҙжіҘ | ||

е…«жҲ·ж°ҙжіҘ | ||

е°ҝз”°ж°ҙжіҘ | ||

иҒ”еҗҲж°ҙжіҘ | е®ҮйғЁе…ҙдә§ | 400 |

秩ж–Үж°ҙжіҘ | ||

ж•Ұиҙәж°ҙжіҘ | ||

зҗүзҗғж°ҙжіҘ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒеҶҚеҺ»дә§иғҪгҖӮ1987е№ҙж”ҝеәңеҸҲеҲ¶е®ҡдәҶдә§дёҡжһ„йҖ ж”№йқ©еҠһжі•пјҢеңЁ1989е№ҙд№ӢеүҚж·ҳжұ°1000дёҮеҗЁдә§иғҪгҖӮзҶҹж–ҷдә§иғҪд»Һ1985е№ҙзҡ„9800дёҮеҗЁпјҢдёӢйҷҚиҮі1990е№ҙзҡ„8720дёҮеҗЁгҖӮ

1985-1990е№ҙж—Ҙжң¬ж°ҙжіҘдјҒдёҡеҸҠзӘ‘ж•°йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

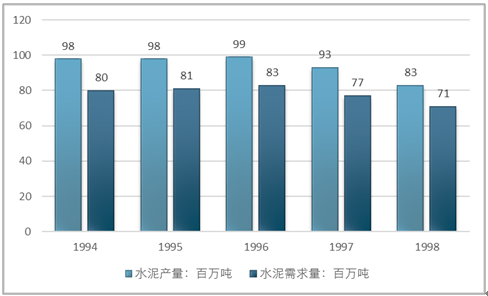

第дәҢиҪ®пјҲ1994~1998е№ҙпјүпјҡ兼并йҮҚз»„дёӯеҜ»жүҫжӣҷе…ү

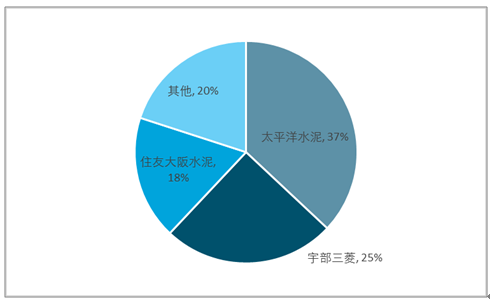

1994е№ҙпјҢж—Ҙжң¬ж°ҙжіҘиҝӣиЎҢдәҶ第дәҢж¬ЎиҫғеӨ§зҡ„ж•ҙеҗҲпјҢе°ҸйҮҺз”°ж°ҙжіҘдёҺ秩зҲ¶ж°ҙжіҘеҗҲ并дёә秩зҲ¶е°ҸйҮҺз”°гҖӮдҪҸеҸӢж°ҙжіҘдёҺеӨ§йҳӘж°ҙжіҘеҗҲ并дёәдҪҸеҸӢеӨ§йҳӘж°ҙжіҘгҖӮ1998е№ҙпјҢе®ҮйғЁе…ҙдә§дёҺдёүиҸұMMCеҗҲ并дёәе®ҮйғЁдёүиҸұпјӣеҗҢе№ҙ秩зҲ¶е°ҸйҮҺз”°дёҺж—Ҙжң¬ж°ҙжіҘеҗҲ并дёәеӨӘе№іжҙӢж°ҙжіҘпјҢдёӨ家公еҸёж°ҙжіҘз”ҹдә§йҮҸзәҰ3000дёҮеҗЁе·ҰеҸіпјҲ秩зҲ¶е°ҸйҮҺз”°1697дёҮеҗЁпјҢж—Ҙжң¬ж°ҙжіҘ1341дёҮеҗЁпјүпјҢжҲҗдёәдё–з•Ң第дәҢеӨ§ж°ҙжіҘдјҒдёҡгҖӮ

иҮіжӯӨж—Ҙжң¬еӣҪеҶ…ж°ҙжіҘйӣҶдёӯеәҰеҫ—еҲ°еҝ«йҖҹжҸҗеҚҮпјҢйҫҷеӨҙеӨӘе№іжҙӢж°ҙжіҘеёӮеңәд»ҪйўқиҫҫеҲ°зәҰ37%пјҢCR2зәҰ62%пјҢCR3дёә80%гҖӮж—Ҙжң¬ж°ҙжіҘдә§йҮҸд»Һ1990-1995е№ҙж•ҙдҪ“延з»ӯзЁіе®ҡеўһй•ҝеұҖйқўпјҢ并еңЁ1996е№ҙиҫҫеҲ°еҺҶеҸІеі°еҖј9960дёҮеҗЁпјҢжҹҗз§Қж„Ҹд№үдёҠзңӢж—Ҙжң¬ж°ҙжіҘжӯӨж¬ЎеӨ§и§„жЁЎзҡ„ж•ҙеҗҲд№ҹжҳҜдјҙйҡҸзқҖйңҖжұӮжӯҘе…Ҙеі°еҖјзҡ„дёҖж¬ЎжңӘйӣЁз»ёзјӘзҡ„иЎҢдёҡеҸҳйқ©гҖӮ

1998е№ҙж—Ҙжң¬ж°ҙжіҘдјҒдёҡеёӮеңәж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

1994-1998е№ҙж—Ҙжң¬ж°ҙжіҘдҫӣз»ҷйңҖжұӮиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡж—Ҙжң¬ж°ҙжіҘеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

第дёүиҪ®пјҲ1998иҮід»ҠпјүпјҡеӨ§дјҒдёҡжӢ…еҪ“зҺҮе…ҲеҺ»дә§иғҪ

иҝҷдёҖйҳ¶ж®өпјҢиЎҢдёҡд№ҹз»ҸеҺҶдәҶеҺ»дә§иғҪпјҢе·ҘеҺӮж•°йҮҸд»Һ1998е№ҙзҡ„39家йҷҚеҲ°2017е№ҙ30家пјҢзӘ‘ж•°йҮҸд»Һ75家йҷҚеҲ°52家пјҢдә§иғҪеҺ»еҢ–жҜ”дҫӢзәҰ43%пјҢеҹәжң¬дёҺйңҖжұӮдёӢж»‘е№…еәҰзӣёеҢ№й…ҚгҖӮд»Һдә§иғҪеҲ©з”ЁзҺҮеұӮйқўзңӢпјҢеңЁдҫӣйңҖеҸҢеҗ‘еҺ»еҢ–иҝҮзЁӢдёӯпјҢиЎҢдёҡдә§иғҪеҲ©з”ЁзҺҮ并жңӘжңүжҳҫи‘—дёӢи·ҢпјҢзӣёеҸҚз»ҙжҢҒеңЁзӣёеҜ№иҫғеҘҪж°ҙе№іпјҢз”ҡиҮіеңЁиҝ‘е№ҙиҝҳжңүдёҖе®ҡжҸҗеҚҮпјӣжӯӨеҗҺеңЁйңҖжұӮзЁіжӯҘеўһй•ҝдёӢпјҢзҶҹж–ҷдә§иғҪеҲ©з”ЁзҺҮд»Һ2010е№ҙдёҚеҲ°80%жҸҗеҚҮеҲ°еҪ“еүҚзҡ„90%е·ҰеҸіж°ҙе№ігҖӮ

д»Һ1998е№ҙе’Ң2017е№ҙеҜ№жҜ”зңӢпјҢеӨ§дјҒдёҡдё»еҠЁиҝӣиЎҢдәҶеҺ»дә§иғҪи®©еҮәдәҶйғЁеҲҶд»Ҫйўқ

еёӮеңәд»Ҫйўқ | е·ҘеҺӮж•°йҮҸ | |||

дјҒдёҡеҗҚз§° | 1998 | 2017 | 1998 | 2017 |

еӨӘе№іжҙӢж°ҙжіҘ | 36.70% | 31.53% | 13 | 9 |

е®ҮйғЁдёүиҸұ | 25.25% | 27.85% | 9 | 7 |

дҪҸеҸӢеӨ§йҳӘж°ҙжіҘ | 17.72% | 17.08% | 7 | 5 |

еҫ·еұұж°ҙжіҘ | 6.18% | 8.81% | 1 | 1 |

йә»з”ҹж°ҙжіҘ | 5.29% | 3.87% | 2 | 2 |

з”өж°”ж°ҙжіҘ | 2.69% | 3.75% | 1 | 1 |

дёңжӣ№ж°ҙжіҘ | 1.90% | 2.12% | 1 | 1 |

ж–°ж—Ҙй“Ғж°ҙжіҘ | 1.22% | 1.38% | 1 | 1 |

ж—Ҙй“Ғзҹҝдёҡ | 1.15% | 1.23% | 1 | 1 |

ж—Ҙз«Ӣж°ҙжіҘ | 1.00% | 1.26% | 1 | 1 |

зҗүзҗғж°ҙжіҘ | 0.88% | 1.11% | 1 | 1 |

CR2 | 61.95% | 59.37% | / | / |

CR3 | 79.67% | 76.45% | / | / |

иө„ж–ҷжқҘжәҗпјҡж—Ҙжң¬ж°ҙжіҘеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҗҺйңҖжұӮж—¶д»ЈпјҢж—Ҙжң¬ж°ҙжіҘйҫҷеӨҙе®һзҺ°дёҡеҠЎеӨҚеҗҲеҢ–

收е…ҘеўһйҖҹзӘ„е№…жҢҜиҚЎгҖӮеӨӘе№іжҙӢж°ҙжіҘе’ҢдҪҸеҸӢеӨ§йҳӘж°ҙжіҘеҲҶеҲ«дёәж—Ҙжң¬ж°ҙжіҘиЎҢдёҡ第дёҖеӨ§гҖҒ第дёүеӨ§ж°ҙжіҘдјҒдёҡпјҢ2017е№ҙеёӮеңәд»ҪйўқеҲҶеҲ«дёә31.5%гҖҒ17.1%пјҢеҚ жҚ®дәҶиҝ‘дёҖеҚҠзҡ„ж—Ҙжң¬еӣҪеҶ…еёӮеңәд»ҪйўқпјҲ第дәҢеӨ§е®ҮйғЁдёүиҸұжңӘдёҠеёӮпјҢеҚ жҜ”27.9%пјүгҖӮеү”йҷӨ1998е№ҙеӨӘе№іжҙӢдёҺ秩зҲ¶е°ҸйҮҺз”°еҗҲ并гҖҒ1994е№ҙдҪҸеҸӢж°ҙжіҘдёҺеӨ§йҳӘж°ҙжіҘеҗҲ并дёәдҪҸеҸӢеӨ§йҳӘж°ҙжіҘпјҢеңЁеҗҺйңҖжұӮж—¶д»ЈпјҢдёӨеӨ§дјҒдёҡиҗҘ收еҹәжң¬дҝқжҢҒе№ізЁіпјҢеӨ„дәҺзӘ„е№…жҢҜиҚЎеҢәй—ҙгҖӮ

еӨӘе№іжҙӢж°ҙжіҘеҸҠдҪҸеҸӢеӨ§йҳӘзҡ„еӨҡе…ғеҢ–еёғеұҖгҖӮйҷӨиҮӘиә«ж°ҙжіҘдёҡеҠЎеӨ–пјҢеӨӘе№іжҙӢж°ҙжіҘеҸҠдҪҸеҸӢеӨ§йҳӘеқҮж¶үдә§дёҡй“ҫдёҠзҡ„е…¶д»–дёҡеҠЎпјҢеҰӮзҹҝеұұиө„жәҗгҖҒж··еҮқеңҹе»әжқҗзӯүгҖӮе…¶дёӯеӨӘе№іжҙӢж°ҙжіҘзҡ„зҹҝеұұдёҡеҠЎдҪ“йҮҸиҫғеӨ§пјҢеңЁж—Ҙжң¬иө„жәҗеҢ®д№Ҹзҡ„йҷҗеҲ¶дёӢпјҢдёәж°ҙжіҘгҖҒж··еҮқеңҹзӯүдёҡеҠЎеҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖпјҢд№ҹжҳҜе…¬еҸёжҜӣеҲ©зҺҮдҝқжҢҒзЁіе®ҡзҡ„еҺҹеӣ гҖӮ

д»–еұұд№Ӣзҹіпјҡж—Ҙжң¬з»ҸйӘҢзҡ„еҗҜзӨә

еӣҪеҶ…еӨ§йҮҸиҒ”еҗҲй”Җе”®е…¬еҸёжҲҗз«ӢгҖӮиЎҢдёҡиҝ‘жңҹиҝһз»ӯжҲҗз«ӢеӨҡ家иҒ”еҗҲй”Җе”®е…¬еҸёпјҢ2017е№ҙеә•жө·иһәжҲҗз«Ӣжө·дёӯе»әжқҗиҙёжҳ“е…¬еҸёпјҢзӣ®еүҚе…ұжңү8家иҒ”еҗҲй”Җе”®е…¬еҸёжҲҗз«ӢпјҢиҰҶзӣ–еұұдёңгҖҒе®үеҫҪгҖҒжұҹиӢҸгҖҒдә‘еҚ—гҖҒжұҹиҘҝгҖҒиҙөе·һзӯүеёӮеңәпјҢеҗҲи®ЎеҚ жҜ”е…¬еҸёжҖ»дә§иғҪзҡ„64%гҖӮжӯӨеүҚеҶ…и’ҷгҖҒиҫҪе®Ғзӯүең°еқҮжңүжҲҗз«ӢиҒ”еҗҲй”Җе”®е…¬еҸёгҖӮ

2018е№ҙ2-8жңҲеӣҪеҶ…жҲҗз«ӢеӨ§йҮҸиҒ”еҗҲй”Җе”®е…¬еҸё

ж—¶й—ҙ | ең°еҹҺ | еҗҚз§° | дәӢ件 |

2018/2/12 | еҗүжһ— | еҗүжһ—ж°ҙжіҘ(йӣҶеӣў)жңүйҷҗе…¬еҸё | з”ұеҗүжһ—дәҡжі°гҖҒеҶҖдёңж°ҙжіҘгҖҒеҢ—ж–№ж°ҙжіҘе…ұеҗҢз»„е»ә |

2018/3/9 | е®үеҫҪ | е®үеҫҪжұҹеҢ—жө·дёӯе»әжқҗиҙёжҳ“жңүйҷҗиҙЈд»»е…¬еҸё | е®үеҫҪжұҹеҢ—жө·дёӯе»әжқҗиҙёжҳ“жңүйҷҗиҙЈд»»е…¬еҸёжіЁеҶҢиө„жң¬1000дёҮе…ғпјҢе®үеҫҪжө·иһәж°ҙжіҘеҚ иӮЎ51%пјҢдёӯе»әжқҗж——дёӢдёҠжө·еҚ—ж–№ж°ҙжіҘеҚ иӮЎ49% |

2018/4/22 | й»‘йҫҷжұҹ | е“Ҳе°”ж»ЁйҡҶеҗҲе»әжқҗ | еҢ—ж–№ж°ҙжіҘгҖҒдәҡжі°йӣҶеӣўгҖҒйҮ‘йҡ…еҶҖдёңзӯүдјҒдёҡжӮүж•° |

2018/5/12 | жІіеҢ—е”җеұұ | е”җеұұйҮ‘зҹіиҒ”еҗҲж°ҙжіҘдә§дёҡеҸ‘еұ•е№іеҸ° | е…ұжңү12家дјҒдёҡе…ҘиӮЎгҖӮеҢ…жӢ¬йҮ‘йҡ…еҶҖдёңгҖҒе”җеұұе»әжҠ•дёӨеӨ§иӮЎдёңд»ҘеҸҠе”җеұұеңЈйҫҷгҖҒжі“жі°гҖҒзҮ•дёңгҖҒйЈһйҫҷгҖҒе…ӯд№қгҖҒејҳд№ҹзӯүе°ҸиӮЎдёң |

2018/5/23 | дә‘еҚ— | / | дә‘еҚ—ж°ҙжіҘе»әжқҗйӣҶеӣўдёҺдә‘еҚ—иҘҝеҚ—ж°ҙжіҘжңүйҷҗе…¬еҸёе°ұжӣІйқ–еҢәеҹҹзҡ„зӣёе…іеҗҲдҪңиҫҫжҲҗдёҖиҮҙпјҢеҚҺж–°дә‘еҚ—гҖҒж–Үеұұжө·иһәгҖҒеҳүеҚҺдә‘еҚ—гҖҒжӣІйқ–еҳүеҚҺеқҮеҮәеёӯзӯҫзәҰд»ӘејҸ |

2018/8/28 | еҶ…и’ҷеҸӨ | еҶ…и’ҷеҸӨж°ҙжіҘйӣҶеӣў | и’ҷиҘҝж°ҙжіҘгҖҒиҫҪе®Ғеұұж°ҙе·Ҙжәҗж°ҙжіҘгҖҒдёӯиҒ”ж°ҙжіҘгҖҒд№Ңжө·иөӣ马ж°ҙжіҘгҖҒеҢ—ж–№ж°ҙжіҘгҖҒеҶ…и’ҷеҸӨдёҮжҷЁиғҪжәҗзӯү6家дјҒдёҡеҸ‘иө·и®ҫз«ӢпјҢжҖ»йғЁдҪҚдәҺиҮӘжІ»еҢәйҰ–еәңе‘је’Ңжө©зү№еёӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

ж—Ҙжң¬иҒ”еҗҲй”Җе”®е…¬еҸёзҡ„еҗҜзӨәгҖӮ

ж—Ҙжң¬еңЁз¬¬дёҖйҳ¶ж®өжҲҗз«ӢиҒ”еҗҲй”Җе”®е…¬еҸёжҳҜдёәдәҶеә”еҜ№дә§иғҪиҝҮеү©пјҢдҪҶдҪң用并дёҚжҳҫи‘—пјҢдёҖж–№йқўжҳҜеӣ дёәйңҖжұӮеҮәзҺ°дәҶеҝ«йҖҹзҡ„дёӢж»‘дё”жңүеҮәеҸЈжү°еҠЁпјҲж°ҙжіҘеҮәеҸЈеҚ жҜ”е№іеқҮеңЁ10%пјҢжңҖй«ҳиҫҫеҲ°30%пјүпјҢеҸҰдёҖж–№йқўеҲҷжҳҜеӣ дёәдә§иғҪеҲ©з”ЁзҺҮзӣёеҜ№иҫғдҪҺгҖӮе°Ҫз®ЎиЎЁи§ӮдёҠж—Ҙжң¬еҪ“ж—¶зҡ„дә§иғҪеҲ©з”ЁзҺҮй«ҳдәҺеӣҪеҶ…пјҢдҪҶж—Ҙжң¬жҳҜйқўз§Ҝиҫғе°Ҹзҡ„еІӣеӣҪпјҲж°ҙжіҘзҗҶи®әдёҠеҸҜйҖҡиҝҮжёҜеҸЈй”ҖеҫҖе…ЁеӣҪпјҢиҫғйҡҫеҚҸеҗҢпјүпјҢйңҖе…іжіЁе…ЁеӣҪдә§иғҪеҲ©з”ЁзҺҮпјҢиҖҢжҲ‘еӣҪжӣҙеә”иҜҘзңӢеҢәеҹҹпјҢеҪ“еүҚеҚҺдёңгҖҒеҚҺеҚ—гҖҒиҘҝеҚ—зҡ„дә§иғҪеҲ©з”ЁзҺҮйғҪиҰҒй«ҳдәҺеҪ“ж—¶зҡ„ж—Ҙжң¬гҖӮеҜ№жҜ”д№ӢдёӢпјҢжҲ‘们еҲӨж–ӯеӣҪеҶ…жҲ–иғҪеӨҹеңЁйңҖжұӮе°Ҹе№…еӣһиҗҪзҡ„жғ…еҶөдёӢз»ҙжҢҒд»·ж јй«ҳдҪҚдёӯжһўзҡ„дҪңз”ЁгҖӮ

еңЁйңҖжұӮдёӢиЎҢйҳ¶ж®өпјҢеҺ»дә§иғҪе’Ң并иҙӯжүҚиғҪдҝқиҜҒиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮж—Ҙжң¬еңЁз¬¬дәҢйҳ¶ж®өиҝӣиЎҢдәҶеӨ§и§„жЁЎзҡ„еҺ»дә§иғҪе’Ң并иҙӯпјҢе…ЁеӣҪCR3жҸҗеҚҮиҮі80%пјҢдә§иғҪеҲ©з”ЁзҺҮеӣһеҚҮиҮі90%е·ҰеҸіпјҢд»·ж је’ҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯеӣһеҚҮпјҢиҮіжӯӨжүҚдҪ“зҺ°еҮәз«һдәүж јеұҖеҜ№д»·ж јзҡ„жҺ§еҲ¶еҠӣгҖӮиҝҷиҜҙжҳҺйқўеҜ№йңҖжұӮеҝ«йҖҹдёӢж»‘пјҢеҸӘжңүзңҹжӯЈеҺ»дә§иғҪжүҚиғҪе®һзҺ°иЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ