从房地产市场来看,综合人口、城市化、金融视角因素,当前中国房地产市场也与1970年代的日本更为类似。当前房地产市场的主要风险来自于短期因素,包括经济失速和调控政策。

近年来,中国老龄化问题越来越受到社会重视,针对老龄化问题,我国开始在新生人口端进行政策改革,但老龄化趋势处于一个长周期过程,同时人口老龄化与房地产市场的关联度也具有一定影响因素。

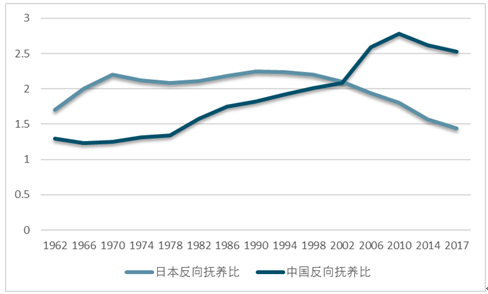

从日本房地产市场的发展历史来看,反向抚养比(15-64岁的人口/受抚养人口)能较好的反映房地产需求与人口的关系。日本的反向抚养比从1960-1971年一直处于上升状态,同期日本政府正在推进城市化发展,人口向城市聚集的现象非常明显,促使日本该时期房地产市场新开工数量处于高速增长状态,到1972年达到186万套的峰值。

日本2006年反向抚养比跌破2以后,房地产新开工数量开始大幅下滑,并且随着反向抚养比的下降呈加速状态。

中国2017年反向抚养比为2.53,目前正处于下行通道,但是从中国人口结构来看,现阶段正处于建国后第一波人口高峰,1950-1953年出生人口。跌破2要到2032年,所以未来一段时间量上不需要太担心。

1962-2017年中国、日本反向抚养比走势图

资料来源:智研咨询整理

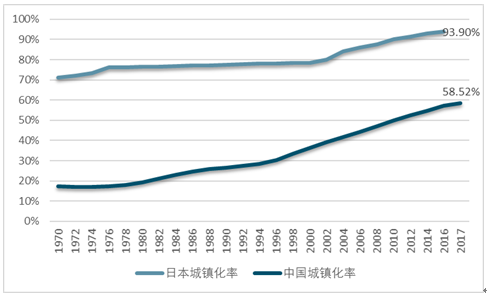

从城镇化率角度来看,中国城镇化远未结束,2017年中国城镇化率是58.52%,每年增长1.2%;日本在70年代达到了70%。普遍认为,城镇化率从50%到80%,是城市化第二阶段,即城市越来越大。

中国目前问题是在总量结构不平衡,未来二线城市,如南京、杭州的发展潜力可能会超出想象。有医疗、教育资源的城市未来发展空间很大,一些中西部城市如武汉、成都、重庆,比如武汉、成都、重庆各自拥有36、29、27所三甲医院,均位居全国前20。

1970-2017年中国、日本城镇化走势图

资料来源:智研咨询整理

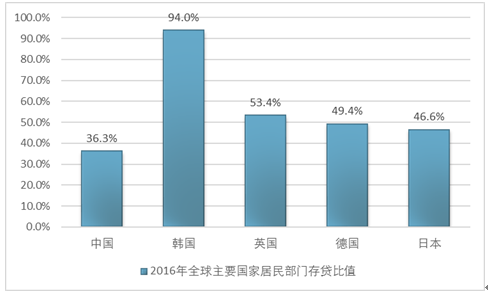

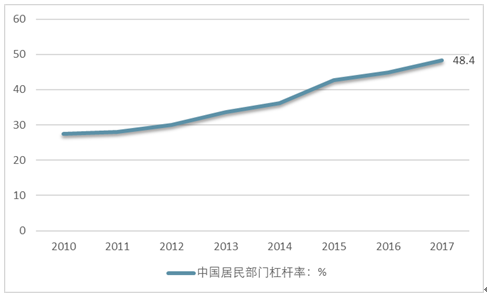

金融维度选取居民部门杠杆率和存贷比(住房抵押贷款/家庭部门存款)两个指标。因为这两个指标反映了房地产市场购买力的风险和购买力消耗情况。根据BIS的统计数据(居民信用/GDP),中国居民部门杠杆率48.4%,日本是57.0%,最高时72.2%,美国目前77.3%,历史最高98.6%。

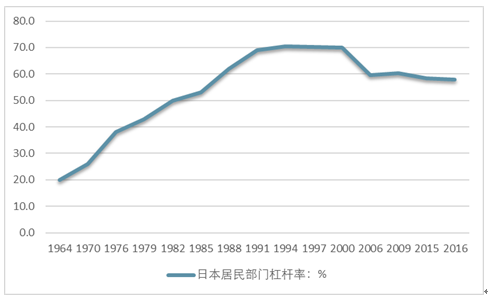

日本是在1982年首次达到50%左右。当时离泡沫经济的崩溃(1990年)还很早。中国居民部门杠杆率绝对数相比其他发达国家同期水平并不高,但是每年有6%增速,加速较快。居民部门存贷比(只统计房贷,不计算消费贷)。2016年中国居民部门存贷比值为36.3%,英国、德国、韩国、日本分别为53.4%、49.4%、94.0%、46.6%。横向来看,中国目前的状况仍处于可承受的范围内。

2016年全球主要国家居民部门存贷比值

资料来源:智研咨询整理

2008年以后,随着房地产市场的发展,我国居民部门杠杆率从20%一路上行至当前的48.4%,虽然低于主要发达国家水平,但在新兴经济体中已经属于最高。而且考虑到我国最终分配中,居民部门可支配收入只占60%,主要发达经济体都在90%以上,我国居民债务占居民可支配收入的比重已经高达93%,明显偏高。

1964-2016年日本居民部门杠杆率走势图

资料来源:BIS、智研咨询整理

2010-2017年中国居民部门杠杆率走势图

资料来源:BIS、智研咨询整理

战后70年,日本经济经历了涨落起伏。在日本70年代与中国现阶段的情况做细分对比之后,当前中国的经济发展阶段及房地产市场状况与日本1970年代更为类似,而非1990年代。日本在70年代完成转型之后,迎来了80年代的发展高潮。中国的国内市场、发展潜力都比70年代的日本更好,未来有望获得更为优质的发展动力。

从长周期来看,未来房地产市场整体性风险较低,只有一些结构性风险。人口流出,缺乏产业支撑的城市面临较大风险,但是一、二线城市有成长性的、人口流入的,未来需求及成长空间很大。虽然中长期看地产还比较乐观,但是短期调整还没有结束,甚至很多城市量价的调整还未完全反映。从地产周期看,当前地产周期处于下行周期,历史上经验是,上行期与下行期周期比例为1.5:1。这一轮地产扩张期起点是2015年3月,以量出现正增长为标志;下行期开始是2017年9月,量出现调整为标志。粗略估计,上行了29个月,对应下行理论上是20个月,也就是说可能在2019年中旬结束下行周期。

2009-2018年中国房地产市场调控周期统计

资料来源:国家统计局、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国房地产开发和销售情况、房地产开发景气指数分析:7月房地产开发景气指数为92.22,房地产市场总体仍处于调整中[图]](http://m.xc-boots.com/img/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)