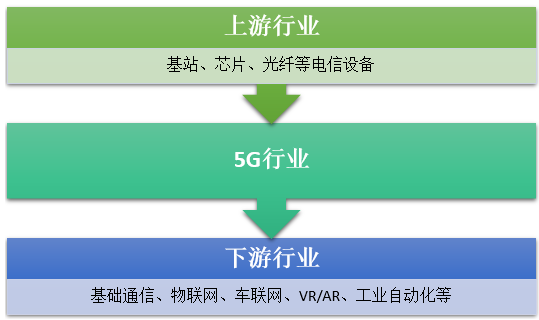

5G行业的上游主要为基站、芯片、光纤等电信设备产业,行业下游面向终端消费市场,应用于基础通信、物联网、车联网、VR/AR、工业自动化等领域。

5G行业产业链示意图

资料来源:智研咨询整理

按照3GPP的规划,将于2017年12月完成(12月3号分组会议已结束,12月18号总会将正式完成)、2018年3月冻结非独立组网(NSA)5G新空口标准;将于2018年6月完成、9月将冻结独立组网(SA)5G新空口标准。这意味着5G第一版标准将于2018年正式落地。

我国政府明确要求三大运营商2020年要力争实现5G商用(2015年9月,马凯副总理明确中国将力争2020年5G商用;2017年8月,国务院印发《关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》,要求进一步扩大和升级信息消费,力争2020年启动5G商用)。而近日工信部发布的《关于第五代移动通信系统使用3300-3600MHz和4800-5000MHz频段相关事宜的通知》,进一步夯实了我国5G先行部署的基础。

目前,中国三大运营商均明确了5G外场试验(2018年)、预商用(2019年)、商用规划,预计2020年将正式实现5G商用。从全球运营商来看,美国、日本和韩国等也在积极部署5G,按照目前全球运营商进度,预计5G对通信产业链的主要业绩贡献期将在2019-2023年。

在整个5G 网络建设投资中,各产业链投入时序和投资占比有所不同, 其中通信网络设备 (SDN/NFV 解决方案)占比最大近 (近 40%),投资总额将达 达 5200 亿元。基站天线和射频投资总额分别将 416亿和1472亿元,其中基站射频对应4G的 RRU,由射频厂家或代工厂家提供,主设备商集成供货。无线网络的光纤光缆和光模块的投资总额将分别达到369.6 亿和 409.6 亿元。网络规划运维和系统集成服务分别为 1300亿元和 1600 亿元。另外,我们认为,未来基于 5G 网络的垂直领域融合(如车联网、工业互联网、远程医疗等)的市场规模将数倍于网络建设投资规模。

5G产业链环节投资规模测算

5G产业链环节 | 投资占比(%) | 投资总额亿元 |

基站天线 | 3.1 | 416 |

基站射频 | 11.1 | 1472 |

通信网络设备 | 39.2 | 5200 |

无线网光纤光缆 | 2.8 | 369.6 |

光模块 | 3.1 | 409.6 |

网络规划运维 | 9.8 | 1300 |

系统集成与应用服务 | 12.1 | 1600 |

其他 | 18.8 | 2500 |

数据来源:智研咨询整理

目前国内运营商资本开支基本遵循5-7年技术更新驱动的投资周期,例如2007年3G启动、2009年达到3G资本开支顶 峰 ,2013年启动4G建设,2015年达到4G建设顶峰;2018年我国已经开始5G的商业化试运营,2019-2021年将迎来5G建设高潮:预计2019年启动5G规模建设,由于5G投资规模理论上由于高频、高密度,投资规模大超4G;预计在2021年达到投资峰值(预计资本开支峰值6099亿元,不含铁塔公司投资),此后仍将持续较长时间完善覆盖投入。

工信部 IMT-2020(5G)无线技术工作组组长粟欣表示,6G 概念研究将在2018年启动。相关上市公司有盛路通信、信维通信、奥士康和意华股份。

未来 6G 技术推出后,理论下载速度可以达到 1TB/s,预计 2020 年将正式开始 6G 技术的研发,2030 年投入商用。

2018年 3 月,中国工信部部长苗圩曾表示中国已经着手研究 6G。除中国外,目前正在进行 6G 相关概念设计和研发工作的国家和地区还有美国、俄罗斯、欧盟等。

对于即将开始普及的 5G,中国移动也表示会在 2019 年预商用,有望 2020 年商用,中国联通、中国电信也正在开展 5G 网络相关部署工作。手机厂商方面,有消息称,苹果、vivo、一加、小米等智能手机厂商都曾表示将在 2020 年左右实现 5G 手机商用。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。