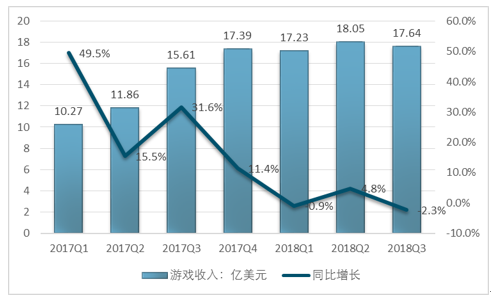

英伟达2018年11月15日盘后发布2018年三季度财报。其中2018年,三季度公司实现营收31.8亿美元,同比增长20.6%,预告区间为32.5亿美元上下2个百分点,低于预告区间下限。游戏业务收入17.64亿,环比下滑2.3%。矿卡冲击二手市场,Turing在中低端产品线的缺失影响了需求。

英伟达对四季度的业绩展望表示,四季度收入27亿上下2%,意味着收入同比下滑7.2%,大幅低于预期。

2018年三季度英伟达实现游戏收入17.64亿,同比增长13%,增速较二季度下降39个百分点,环比下滑2.3%,游戏业务乏力尽显。区块链业务虽然对收入影响不大,但是挖矿需求的消失导致二手矿卡充斥市场,对整体需求的分流明显。

2018年8月英伟达发布全新的“Turing”构架显卡,“Turing”是世界上第一款光线追踪的GPU。通过全新的技术,“Turing”可以将游戏的画质提升到一个更接近现实世界的水平,从而开启新一轮升级周期。但升级周期显然很难像“Pascal”周期对英伟达业绩的推动那么明显。

2017-2018三季度年英伟达游戏收入及增速走势图

资料来源:智研咨询整理

在“Pascal”周期,GTX1080发布于2016年5月27日,紧跟着的GTX1070在2016年6月10日,GTX1050s在10月25日。本轮“Turing”周期的RTX2060/2050的发售日尚未明确,按照正常计划应该在2080发布之后的5个月,那么最快要到2019年2月份,2018年四季度的购物季仅有RTX2080/2070可供选择。

由于中低端产品线的缺失,相当一批用户将等待新产品的发布,再加上中国市场在政策压力下增速放缓,英伟达业绩短期持续承压。

Turing未来肯定是趋势,但高价格高定位中期很难对公司业绩产生明显推动,Pascal依然是优秀的选择。

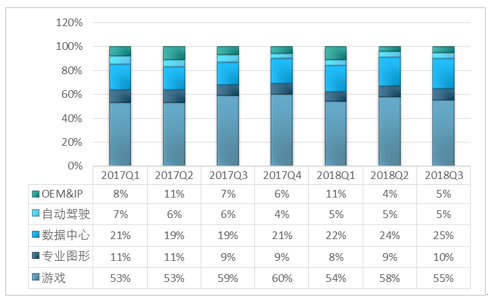

从业务结构上看,2018年三季度数据中心业务的占比已经达到25%,较2016年一季度的11%提高了14个百分点,达到了接近游戏收入一半的规模。虽然数据中心业务前景很好,但目前英伟达仍然是以游戏业务为主的游戏硬件公司,数据中心和自动驾驶类AI业务的增长在短期难以支撑公司的高估值。

2017-2018年三季度英伟达业务结构走势图

资料来源:智研咨询整理

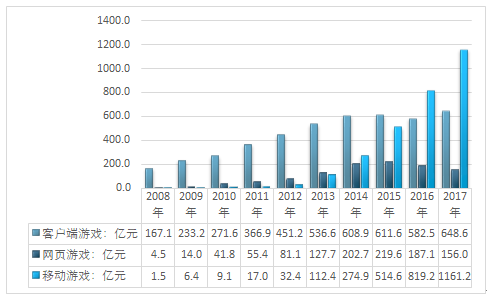

另一方面英伟达显卡主要应用于游戏和挖矿,而现阶段全球游戏格局中客户端游戏业务占比开始快速下降。以全球游戏消费最大的中国为例,2008年,中国网络游戏细分产业中客户端游戏收入167.1亿元,占游戏收入比例的96.53%,而到了2017年客户端游戏收入增长至648.6亿元,占比下降至32.99%。份额缩减至2008年的三分之一。

2008-2017年我国网络游戏细分产业销售收入统计

资料来源:GPC、CNG、智研咨询整理

而中国游戏用户规模领域,2017年客户端游戏人数1.58亿人,相比2008年的0.5亿,仅提高1.08亿人,占比从2008年的74.62%下降至2017年的27.1%。

2008-2017年我国游戏用户规模数量统计

资料来源:GPC、CNG、智研咨询整理

综合来看,英伟达游戏产业的下游销售区域呈现出明显的下降趋势,同时受到挖矿领域的限制影响,英伟达在游戏产业所面临的不利影响预计将会进一步加深。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。