12жңҲ17ж—ҘпјҢи…ҫи®Ҝи§Ҷйў‘VIP6е‘Ёе№ҙжҙ»еҠЁжӯЈејҸејҖе§ӢпјҢдёҺеҺ»е№ҙдёҖж ·пјҢи…ҫи®Ҝи§Ҷйў‘еңЁйҰ–йЎөйғҪжҺЁеҮәдәҶ“5жҠҳзӢӮж¬ўпјҢйў„зәҰиҝҳиғҪжҠҳдёҠжҠҳ”зҡ„жҙ»еҠЁ——еңЁе‘Ёе№ҙеәҶж—¶еҒҡжҙ»еҠЁпјҢе·Із»ҸжҲҗдёәи…ҫи®ҜгҖҒдјҳй…·гҖҒзҲұеҘҮиүәдёүеӨ§и§Ҷйў‘зҪ‘з«ҷзҡ„йҮҚиҰҒдҝғй”ҖжүӢж®өдәҶпјҢжҠҳжүЈеҠӣеәҰйғҪдёҚдәҡдәҺеҸҢ11гҖҒеҸҢ12зӯүз”өе•Ҷиҙӯзү©иҠӮгҖӮ

йҷӨдәҶиҝҷдәӣзү№ж®Ҡж—¶й—ҙзӮ№пјҢ“ж—Ҙеёёдҝғй”Җ”жҙ»еҠЁеңЁдјҳзҲұи…ҫжҲҳз•Ҙдёӯзҡ„йҮҚиҰҒжҖ§д№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮд»Ҡе№ҙд»ҘжқҘпјҢ“й•ҝжңҹ”е’Ң“иҝһз»ӯ”зҡ„д»ҳиҙ№жҰӮеҝөдҫҝиў«дёү家еҸҚеӨҚејәи°ғпјҢеҗ„е№іеҸ°йғҪжҺЁеҮәдәҶзӣёеә”зҡ„“иҮӘеҠЁз»ӯиҙ№жӣҙдјҳжғ ”гҖҒ“д№°1е№ҙйҖҒ1е№ҙ”зҡ„жҙ»еҠЁд»Ҙеҗёеј•з”ЁжҲ·гҖӮ

еңЁеҲҶжһҗеёҲжқҺжҷ“жҷ“зңӢжқҘпјҢ“иҮӘеҠЁз»ӯиҙ№зҡ„з•ҷеӯҳзҺҮжңҖй«ҳпјҢжүҖеёҰжқҘзҡ„дјҡе‘ҳзІҳжҖ§д№ҹжҳҜжңҖејәзҡ„”пјӣиҖҢе№ҙеҚЎгҖҒеӯЈеҚЎзҡ„ж–№ејҸеҲҷиғҪеӨҹжӢүй•ҝдјҡе‘ҳзҡ„д»ҳиҙ№е‘ЁжңҹпјҢдҪҝдјҡе‘ҳд№ жғҜд»ҳиҙ№еёҰжқҘзҡ„жңҚеҠЎгҖӮд»Һе•ҶдёҡйҖ»иҫ‘дёҠжқҘиҜҙпјҢдјҳзҲұи…ҫиҝҷж ·зҡ„дјҳжғ жЁЎејҸ并дёҚйҡҫзҗҶи§ЈгҖӮ

дҪҶдҫқйқ д»·ж јеҜ№з»ӯиҙ№еҠ д»Ҙеј•еҜјпјҢд»ҺеҸҰдёҖж–№йқўзңӢд№ҹеҸҚжҳ еҮәдјҳзҲұи…ҫеҜ№дјҡе‘ҳзҡ„дё»еҠЁз»ӯиҙ№ж„Ҹж„ҝ并дёҚжҠұдҝЎеҝғгҖӮ

е°Ҫз®Ўдјҳй…·гҖҒи…ҫи®ҜжҡӮжІЎжҠ«йңІиҝҮдјҡе‘ҳз•ҷеӯҳзҡ„ж•°жҚ®пјҢдҪҶж №жҚ®зҲұеҘҮиүәжӢӣиӮЎд№ҰжҳҫзӨәпјҢдё»еҠЁд»ҳиҙ№зҡ„дјҡе‘ҳпјҢ2017е№ҙеәҰзҡ„з»ӯиҙ№зҺҮд»…жңү30%пјҢдёҚеҸҠNetflix70%з»ӯиҙ№зҺҮзҡ„дёҖеҚҠпјӣдёҺзҲұеҘҮиүәеҗҢж—¶жңҹдёҠеёӮзҡ„Bз«ҷпјҢдёҖе№ҙеҗҺдјҡе‘ҳзҡ„з»ӯиҙ№зҺҮеҲҷй«ҳиҫҫ79%пјҢиҝңи¶…зҲұеҘҮиүәгҖӮ

й’ҲеҜ№дјҡе‘ҳз•ҷеӯҳй—®йўҳпјҢжҜ’зңёпјҲIDпјҡyouhaoxifilmпјүеҸ‘ж”ҫдәҶзӣёе…іи°ғжҹҘй—®еҚ·пјҢз»“жһңжҳҫзӨәеҸ—и®ҝз”ЁжҲ·дёӯпјҢд»…жңүдёҚеҲ°45%зҡ„и§Ҷйў‘зҪ‘з«ҷд»ҳиҙ№дјҡе‘ҳжӣҫз»ҸжҲ–иҖ…жӯЈеңЁдёәдјҳзҲұи…ҫдёӯзҡ„дёҖ家й•ҝжңҹд»ҳиҙ№гҖӮи¶…иҝҮеҚҠж•°зҡ„и§Ӯдј—еҲҷ并没жңүй•ҝжңҹйҖүжӢ©жҹҗдёҖ家平еҸ°зҡ„д№ жғҜпјҢдё»иҰҒеҺҹеӣ д№ҹйӣҶдёӯеңЁ“еҘҪе“ҒиҙЁеҶ…е®№еӨӘеҲҶж•Ј”гҖҒ“е№іеҸ°дёҚиғҪдҝқиҜҒжҢҒз»ӯжҖ§й«ҳиҙЁйҮҸзҡ„еҶ…е®№ж”ҫйҖҒпјҢд№ҹеҸӘиғҪеңЁеҗ„дёӘappйҮҢжөҒиҪ¬”гҖӮз®ҖиЁҖд№ӢпјҢжІЎжңүеҘҪзҡ„еҶ…е®№д»Қж—§жҳҜдјҳзҲұи…ҫз•ҷдёҚдҪҸдјҡе‘ҳзҡ„дё»иҰҒеҺҹеӣ гҖӮ

然иҖҢпјҢжғіиҰҒж”»е…ӢеҶ…е®№й—®йўҳеёҰжқҘзҡ„йҷҗеҲ¶пјҢ并йқһдёҖжңқдёҖеӨ•д№ӢеҠҹгҖӮйҡҸзқҖеҶ…е®№жҠ•е…ҘжҲҗжң¬зҡ„дёҚж–ӯжҸҗй«ҳпјҢйқўеҜ№зқҖз»ҸиҗҘгҖҒдёҡз»©еҺӢеҠӣзҡ„дјҳзҲұи…ҫпјҢ究з«ҹиҜҘеҰӮдҪ•з•ҷдҪҸиҮӘе·ұзҡ„дјҡе‘ҳпјҹ

з•ҷдёҚдҪҸзҡ„дјҳзҲұи…ҫдјҡе‘ҳ

дјҳзҲұи…ҫдёү家и§Ҷйў‘зҪ‘з«ҷзҡ„дјҡе‘ҳж•°жңүеӨҡе°‘пјҹ

жҢүз…§д»Ҡе№ҙ第дёүеӯЈеәҰпјҢи…ҫи®ҜгҖҒзҲұеҘҮиүәиҙўжҠҘйҮҢе…¬ејҖзҡ„ж•°жҚ®жҳҫзӨәпјҢдёӨ家平еҸ°зҡ„дјҡе‘ҳж•°еҲҶеҲ«иҫҫеҲ°дәҶ8200дёҮе’Ң8070дёҮпјӣдјҳй…·ж–№йқўиҷҪ然没жңүе…¬ејҖиҝҮе…·дҪ“зҡ„ж•°еӯ—пјҢдҪҶжҚ®е…¶еүҚжҖ»иЈҒжқЁдјҹдёңеңЁд»Ҡе№ҙе№ҙеҲқзҡ„е…¬ејҖйҮҮи®ҝйҮҢжүҖиЁҖпјҢд»–и®Өдёә“дјҡе‘ҳж•°дјҡи¶…иҝҮ7000дёҮ”гҖӮе°ұе…¬ејҖзҡ„дҝЎжҒҜжқҘзңӢпјҢдёү家平еҸ°зҡ„дјҡе‘ҳж•°йғҪдёҚжҳҜдёҖдёӘе°Ҹж•°еӯ—гҖӮ

дҪҶе®һйҷ…дёҠпјҢзңҹжӯЈиғҪеӨҹдёәе№іеҸ°жҢҒз»ӯиҙЎзҢ®ж”¶е…Ҙзҡ„дјҡе‘ҳ数并没жңүйӮЈд№ҲеӨҡгҖӮзҲұеҘҮиүәжӢӣиӮЎд№ҰжҳҫзӨәпјҢе…¶е…¬еёғзҡ„“дјҡе‘ҳж•°”йҮҸеұһдәҺ“и®ўйҳ…дјҡе‘ҳ”пјҢиҝҷдёҖж•°еӯ—зӯүеҗҢдәҺдё»еҠЁд»ҳиҙ№зҡ„“д»ҳиҙ№дјҡе‘ҳ”еҠ дёҠе…Қиҙ№иҜ•з”Ёзҡ„“иҜ•з”Ёдјҡе‘ҳ”пјӣиҖҢи…ҫи®Ҝе…¬еҸёеүҜжҖ»иЈҒеӯҷеҝ жҖҖдәҰиЎЁзӨә“дјҡе‘ҳж•°жҳҜжҲӘиҮіз»ҹи®Ўж—ҘжңҖеҗҺдёҖеӨ©д»ҚеӨ„дәҺд»ҳиҙ№дјҡе‘ҳзҠ¶жҖҒзҡ„з”ЁжҲ·ж•°”пјҢ并йқһдёҖж®өж—¶й—ҙеҶ…иҫғдёәзЁіе®ҡзҡ„дјҡе‘ҳжҖ»йҮҸпјҢеӣ жӯӨд№ҹдјҡеӣ дёәжҙ»еҠЁзӯүеҺҹеӣ дә§з”ҹжіўеҠЁгҖӮ

иҖҢеҰӮжһңз”ЁзҪ‘йЎөз®ҖеҚ•жҗңзҙў“дјҳзҲұи…ҫдёү家еҗҚз§°+дјҡе‘ҳе…Қиҙ№дҪҝз”Ё”зҡ„е…ій”®иҜҚпјҢеҫҲе®№жҳ“е°ұиғҪжүҫеҲ°иҜ•з”Ёдјҡе‘ҳзҡ„жё йҒ“гҖӮеңЁж”Ҝд»ҳе®қгҖҒдёӯеӣҪ移еҠЁзҡ„з§ҜеҲҶеқҮжңүеҸҜиғҪе…Қиҙ№е…‘жҚўзҲұеҘҮиүәгҖҒдјҳй…·дёҚеҗҢз§Қзұ»зҡ„дјҡе‘ҳеҚЎпјӣи…ҫи®Ҝи§Ҷйў‘зҡ„дјҡе‘ҳд№ҹеҸҜйҖҡиҝҮдҝЎз”ЁеҚЎе’ҢQQзҡ„з§ҜеҲҶе…‘жҚўпјӣиҝҳжңүеҗ„зұ»еһӢжҠҪеҘ–жҙ»еҠЁпјҢеҺ»е№ҙдјҳй…·е°ұжҺЁеҮәиҝҮ“е–қйӣӘзў§жҠҪдјҳй…·й»„йҮ‘дјҡе‘ҳеҚЎе№ҙеҚЎ”зҡ„жҙ»еҠЁ……

йҖҡиҝҮиҜ•з”Ёзҡ„жЁЎејҸжӢүеҠЁдјҡе‘ҳпјҢ并дёҚзҪ•и§ҒгҖӮе…ЁзҗғжңҖеӨ§зҡ„жөҒеӘ’дҪ“NetflixпјҢе…¶дјҡе‘ҳ规模дёӯд№ҹеҢ…еҗ«дәҶдёҖйғЁеҲҶе…Қиҙ№иҜ•з”Ёз”ЁжҲ·гҖӮдҪҶе…¶е…Қиҙ№иҜ•з”Ёзҡ„жңәдјҡжңүйҷҗпјҢйҰ–е…ҲеҸӘжҸҗдҫӣз»ҷйҰ–ж¬ЎжіЁеҶҢе№іеҸ°зҡ„з”ЁжҲ·пјҢдё”иҜ•з”ЁжңҹеҸӘжңүдёҖдёӘжңҲгҖӮжғіиҰҒ继з»ӯдә«еҸ—дјҡе‘ҳзү№жқғпјҢе°ұеҝ…йЎ»з»ӯиҙ№жҲҗдёәжӯЈејҸдјҡе‘ҳгҖӮ

зӣёеҸҚдјҳзҲұи…ҫ“жңӘд»ҳиҙ№дјҡе‘ҳ”еҲҷйҡҸеӨ„еҸҜи§ҒпјҢдё”еҸҜд»ҘеӨҡж¬ЎиҜ•з”ЁпјҢиҝҷдёҺйў‘з№Ғзҡ„“д№°дёҖйҖҒдёҖ”жңүзқҖе…ұеҗҢд№ӢеӨ„пјҡдёҚж–ӯдјҳжғ еҲәжҝҖеӨ–пјҢдјјд№ҺеҫҲйҡҫжүҫеҲ°й•ҝжңҹжңүж•Ҳзҡ„з”ЁжҲ·з•ҷеӯҳжүӢж®өгҖӮйҷӨдәҶдёҠж–ҮжҸҗеҸҠзҡ„30%з»ӯиҙ№зҺҮпјҢзҲұеҘҮиүәиҜ•з”Ёдјҡе‘ҳзҡ„з•ҷеӯҳзҺҮеҲҷжӣҙеҠ жғЁж·ЎпјҢд»…жңү3%пјҢеҮ д№ҺжІЎжңүз”ЁжҲ·еңЁиҜ•з”Ёжңҹз»“жқҹеҗҺд»Қ然дјҡйҖүжӢ©з»§з»ӯд»ҳиҙ№гҖӮ

然иҖҢдёәд»Җд№Ҳдјҳжғ дёҚж–ӯпјҢдёүеӨ§е№іеҸ°зҡ„дјҡе‘ҳзІҳеәҰд»Қ然дёҚзҗҶжғіпјҹ

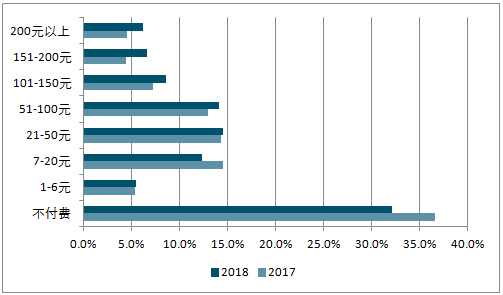

жңҖж №жң¬зҡ„еҺҹеӣ иҝҳеңЁдәҺпјҢз”ЁжҲ·дёәеҶ…е®№д»ҳиҙ№зҡ„д№ жғҜпјҢиҝҳжІЎжңүиў«е®Ңе…Ёеҹ№е…»иө·жқҘгҖӮж•°жҚ®жҳҫзӨәпјҢд»Ҡе№ҙд»ҘжқҘд»Қжңү32%зҡ„з”ЁжҲ·жІЎжңүд»»дҪ•д»ҳиҙ№и§ӮзңӢи§Ҷйў‘зҡ„иЎҢдёәпјӣиҖҢд»…жңүдёҚеҲ°13%зҡ„з”ЁжҲ·жҜҸе№ҙиҠұеңЁд»ҳиҙ№и§Ҷйў‘дёҠзҡ„иҙ№з”Ёи¶…иҝҮдәҶ150е…ғпјҢе…¶д»–з”ЁжҲ·д»ҳеҮәзҡ„иҙ№з”ЁйғҪиҰҒдҪҺдәҺи§Ҷйў‘зҪ‘з«ҷе№ҙеҚЎжҲ–иҖ…еӨҡжңҲдјҡе‘ҳзҡ„иҙ№з”ЁгҖӮ

еңЁзәҝи§Ҷйў‘APPз”ЁжҲ·д»ҳиҙ№йҮ‘йўқеҲҶеёғ

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

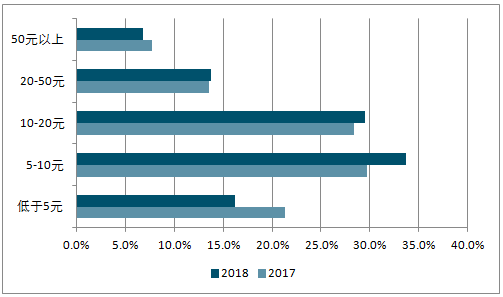

еңЁзәҝйҹід№җAPPз”ЁжҲ·д»ҳиҙ№йҮ‘йўқеҲҶеёғ

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

жҚўиЁҖд№ӢпјҢд»ҳиҙ№дјҡе‘ҳдёӯеӨ§йғЁеҲҶдәәзҡ„д»ҳиҙ№е‘ЁжңҹзӣёеҜ№иҫғзҹӯпјҢеҫҲеҸҜиғҪеҸӘеңЁжңүзү№е®ҡеҶ…е®№еҮәзҺ°ж—¶жүҚдјҡд»ҳиҙ№пјҢиҖҢеҪ“еӨҙйғЁеҶ…е®№зҡ„ж•°йҮҸгҖҒзұ»еһӢиҝҳжңүиҙЁйҮҸж— жі•е®Ңе…Ёж»Ўи¶іе…¶йў„жңҹж—¶пјҢдё»еҠЁд»ҳиҙ№ж„Ҹж„ҝе°ұдјҡдёӢйҷҚгҖӮQuestMobileеҸ‘еёғзҡ„гҖҠдёӯеӣҪ移еҠЁдә’иҒ”зҪ‘2018еҚҠе№ҙеӨ§жҠҘе‘ҠгҖӢд№ҹиҜҒе®һдәҶиҝҷзӮ№пјҢдјҳзҲұи…ҫдёү家зҡ„з”ЁжҲ·еўһй•ҝзӮ№е’Ңзғӯй—ЁIPзҡ„ж’ӯеҮәж—¶й—ҙе®Ңе…ЁеҜ№еә”пјҢдё”зғӯй—ЁиҠӮзӣ®дёҖж—Ұе®Ңз»“пјҢжҳҺжҳҫдјҡеҮәзҺ°з”ЁжҲ·жөҒеӨұзҡ„жғ…еҶөгҖӮ

еҸҜи§Ғдјҡе‘ҳ“и·ҹзқҖйЎ№зӣ®иө°”д»Қж—§жҳҜиЎҢдёҡзҡ„дёҖеӨ§зҺ°зҠ¶гҖӮжӣҙйҮҚиҰҒзҡ„жҳҜзҺ°йҳ¶ж®өпјҢеҶ…е®№дёӯжңҖжңүеҠӣзҡ„з«һдәүзӯ№з Ғ“зӢ¬ж’ӯеҶ…е®№”еңЁеҮ дёӘдё»иҰҒзҡ„жөҒеӘ’дҪ“е№іеҸ°д№Ӣй—ҙжөҒиҪ¬пјҢжІЎжңүи°Ғжңүз»қеҜ№зҡ„дјҳеҠҝгҖӮд»Ҙеү§йӣҶдёәдҫӢпјҢйӘЁжңөж•°жҚ®жҳҫзӨәпјҢ2018е№ҙ1-3еӯЈеәҰе…ЁзҪ‘жүҖжңүдёҠзәҝзҪ‘з»ңеү§ж’ӯж”ҫйҮҸTop20зҡ„еӨҙйғЁеү§дёӯжңү19йғЁдёәд»ҳиҙ№зӢ¬ж’ӯеү§пјҢе…¶дёӯзҲұеҘҮиүәжңү3йғЁпјҢ并еҢ…жӢ¬ж’ӯж”ҫйҮҸNo.1зҡ„еү§йӣҶпјҢдјҳй…·7йғЁпјҢи…ҫи®Ҝи§Ҷйў‘9йғЁгҖӮ

иҖҢеңЁеӨҙйғЁзҲҶж¬ҫд№ӢеӨ–пјҢе…¶д»–еҶ…е®№еҜ№з”ЁжҲ·д№ҹжІЎжңүдә§з”ҹи¶іеӨҹзҡ„еҗёеј•еҠӣгҖӮ

дёҖж–№йқўпјҢеҗ„家еңЁеҶ…е®№еҲӣдҪңдёҠиҝҳеӯҳеңЁдёҖе®ҡзҡ„и·ҹйЈҺдёҺеҗҢиҙЁеҢ–жғ…еҶөгҖӮдҫӢеҰӮиҮӘзҲұеҘҮиүәзҡ„йқ’жҳҘж Ўеӣӯйўҳжқҗеү§гҖҠжңҖеҘҪзҡ„жҲ‘们гҖӢжҲҗдёә“зҲҶж¬ҫ”еҗҺпјҢиҝ‘еҮ е№ҙдёү家平еҸ°дёҠйғҪеҗҢж—¶еёғеұҖдәҶй«ҳеҲҶж Ўеӣӯеү§пјҡеҺ»е№ҙ11жңҲ8ж—ҘзҲұеҘҮиүәзҡ„ж Ўеӣӯеү§гҖҠдҪ еҘҪж—§ж—¶е…үгҖӢйҰ–ж’ӯпјҢдёҺж¬Ўж—ҘйҰ–жҳ зҡ„и…ҫи®Ҝи§Ҷйў‘ж Ўеӣӯеү§гҖҠиҮҙжҲ‘们еҚ•зәҜзҡ„е°ҸзҫҺеҘҪгҖӢеҜ№ж ҮпјҢиҖҢзӯүеҲ°жңҲеә•ж—¶дјҳй…·д№ҹжҺЁеҮәдәҶеҗҢзұ»еһӢеү§йӣҶгҖҠдёҖиө·еҗҢиҝҮзӘ—2гҖӢгҖӮ

еҸҰдёҖж–№йқўпјҢзҪ‘з”ҹеҶ…е®№зҡ„ж•ҙдҪ“иҙЁйҮҸиҝҳдёҚеӨҹд№җи§ӮпјҢ并дёҚиғҪжҲҗеҠҹеҗёеј•еҲ°з”ЁжҲ·гҖӮйҳҝйҮҢж–ҮеЁұеӨ§дјҳй…·еӨ©зҢ«е·ҘдҪңе®ӨжҖ»з»ҸзҗҶе‘ЁеҗӣжӣҫиЎЁзӨәпјҡ“йқўеҜ№йүҙиөҸеҠӣе’ҢиҜ„еҲӨеҠӣжһҒй«ҳзҡ„е№ҙиҪ»з”ЁжҲ·пјҢеҲ¶дҪңе“ҒиҙЁе·ІжҲҗдёәй»ҸжҖ§й—Ёж§ӣгҖӮ”дёҚеҸҜеҗҰи®Өзҡ„жҳҜпјҢиҝ‘е№ҙжқҘеӨҙйғЁзҪ‘еү§гҖҒзҪ‘з»јзҡ„иҙЁйҮҸйғҪжңүдәҶиҫғеӨ§е№…еәҰжҸҗеҚҮпјҢдҪҶдёҺжӯӨеҗҢж—¶еӨ§йҮҸдёӯйғЁеҶ…е®№еҚҙиҙЁйҮҸе Әеҝ§пјҢдҫӢеҰӮж–°зүҲгҖҠеҜ»з§Ұи®°гҖӢгҖҠ新笑еӮІжұҹж№–гҖӢзӯүзҪ‘ж’ӯеү§иұҶз“ЈиҜ„еҲҶйғҪеңЁ3д»ҘдёӢпјҢжҳҫ然дёҚи¶ід»ҘеҠ©жҺЁе№іеҸ°жҸҗй«ҳй»ҸжҖ§гҖӮ

з»јеҗҲдёӢжқҘзңӢпјҢдјҳзҲұи…ҫдјҡе‘ҳз•ҷеӯҳзҺҮдҪҺпјҢдҫҝд№ҹдёҚйҡҫзҗҶи§ЈдәҶгҖӮ

еҰӮдҪ•и®©дјҡе‘ҳ“жқҘдәҶе°ұдёҚжғіиө°”

д»ҳиҙ№дјҡе‘ҳй»ҸжҖ§дёҚи¶ігҖҒз•ҷеӯҳзҺҮдёҚй«ҳпјҢеҸҜд»ҘиҜҙе·Із»ҸжҲҗдёәдјҳзҲұи…ҫзҡ„дёҖеқ—“еҝғз—…”гҖӮд»Ҡе№ҙ3жңҲзҡ„е°ҸеһӢеӘ’дҪ“дәӨжөҒдјҡдёҠпјҢеӯҷеҝ жҖҖиҜҙпјҡ“жңҖзҗҶжғізҡ„зҠ¶жҖҒпјҢжһҒиҮҙзҠ¶жҖҒе°ұжҳҜжүҖжңүдәәйғҪд№°з»Ҳиә«дјҡе‘ҳпјҢз»ӯиҙ№зҺҮ100%пјҢжҲ‘们жңқзқҖжңҖй«ҳеўғз•ҢеҠӘеҠӣпјҢдҪҶиҝҳжҳҜжҢәйҡҫзҡ„”гҖӮ

дҪҶеҚідҫҝжҢәйҡҫпјҢжғіиҰҒе»әз«ӢиүҜжҖ§зҡ„е•ҶдёҡжЁЎејҸпјҢиҝҷд№ҹжҳҜдјҳзҲұи…ҫдёҚеҫ—дёҚж”»е…Ӣзҡ„йҡҫйўҳгҖӮеӣ иҖҢеңЁ2017е№ҙзҡ„дёҖж¬Ўжј”и®ІдёӯпјҢзҲұеҘҮиүәеҲӣе§Ӣдәәе…јCEOйҫҡе®Үе°ұжҳҺзЎ®жҸҗеҮәпјҡ“йңҖиҰҒз”ЁжәҗжәҗдёҚж–ӯзҡ„еҶ…е®№е…»жҲҗз”ЁжҲ·зҡ„еҶ…е®№жғҜжҖ§пјҢ并иҖғиҷ‘й•ҝжңҹз”ЁжҲ·дҪ“йӘҢеҸҠзү№жқғгҖӮ”

еҫҲжҳҫ然пјҢеңЁд»ҺдёҡиҖ…们зңӢжқҘпјҢжғіиҰҒз•ҷдёӢд»ҳиҙ№дјҡе‘ҳпјҢж ёеҝғиҰҒд№үиҝҳжҳҜ“еҶ…е®№дёәзҺӢ”гҖӮ

дҪңдёәжөҒеӘ’дҪ“иЎҢдёҡзҡ„йўҶеҶӣиҖ…пјҢNetflixиғҪеңЁеҫҲзҹӯзҡ„ж—¶й—ҙеҶ…еҝ«йҖҹеҙӣиө·гҖҒйЈҺйқЎе…ЁзҗғпјҢз”ҡиҮіеЁҒиғҒеҲ°дј з»ҹеҪұи§ҶиЎҢдёҡпјҢйқ зҡ„е°ұжҳҜзІҫе“ҒеҶ…е®№гҖӮ2018иүҫзҫҺеҘ–дёҠпјҢNetflixжҖ»и®ЎиҺ·еҫ—дәҶ112йЎ№иүҫзҫҺеҘ–жҸҗеҗҚпјҢжҜ”иҝһз»ӯ17е№ҙиҺ·еҫ—жңҖеӨҡжҸҗеҗҚзҡ„HBOй«ҳеҮә4йЎ№пјҢи¶іи§Ғе…¶иҮӘеҲ¶еҶ…е®№зҡ„ејәеҠҝгҖӮ

иҖҢжңүдәҶеҶ…е®№дҪңдёәеҗҺзӣҫпјҢNetflixйқһдҪҶжІЎжңүжҺЁеҮәеӨ§йҮҸдҝғй”ҖпјҢеҸҚеҖ’жҳҜжңүдәҶж¶Ёд»·зҡ„еә•ж°”гҖӮNetflixд»Һ2014е№ҙиө·ејҖе§ӢйҖҗжӯҘж¶Ёд»·пјҢ2016е№ҙзҡ„дјҡиҙ№д»Һ7.9зҫҺе…ғж¶ЁеҲ°9.9зҫҺе…ғпјҢ然иҖҢе…¶еҪ“е№ҙзҡ„д»ҳиҙ№з”ЁжҲ·ж•°еҚҙжҜ«ж— дёӢйҷҚпјҢеҸҚеҖ’еўһеҠ дәҶ10.2%гҖӮ2017е№ҙпјҢNetflixзҡ„йҰ–жңҲд»ҳиҙ№з”ЁжҲ·дёҖе№ҙеҗҺзҡ„з»ӯиҙ№жҜ”дҫӢжҺҘиҝ‘70%пјҢиҖҢе…¶дёӨе№ҙеҗҺзҡ„з»ӯиҙ№зҺҮд№ҹдҫқ然еҸҜд»ҘзЁіе®ҡеңЁ60%д»ҘдёҠгҖӮ

ж— зӢ¬жңүеҒ¶пјҢBз«ҷд№ӢжүҖд»ҘиғҪеӨҹеңЁеӣҪеҶ…жөҒеӘ’дҪ“е№іеҸ°дёӯдёҖжһқзӢ¬з§ҖпјҢдјҡе‘ҳд»ҳиҙ№дёҖе№ҙеҗҺд»Қжңү79%зҡ„з•ҷеӯҳзҺҮпјҢйҷӨдәҶе№іеҸ°и§„жЁЎзӣёеҜ№иҫғе°ҸеӨ–пјҢдёҺе№іеҸ°еҶ…е®№д№ҹжңүзқҖиҫғеӨ§е…ізі»гҖӮдҪңдёәеӣҪеҶ…жңҖзҹҘеҗҚзҡ„дәҢж¬Ўе…ғи§Ҷйў‘зҪ‘з«ҷпјҢBз«ҷжұҮйӣҶдәҶеӨ§йҮҸзҡ„еҠЁжј«зҲұеҘҪиҖ…пјҢиҖҢBз«ҷеңЁж—Ҙжң¬з•Әеү§зҡ„еӮЁеӨҮж•°йҮҸдёҠиҝңи¶…е…¶д»–е№іеҸ°пјҢ2017е№ҙеҸҠ2018е№ҙдёҠеҚҠе№ҙпјҢдёҖе…ұжңү312йғЁж—Ҙжң¬ж–°з•ӘеҠЁз”»йқўдё–пјҢе…¶дёӯе°ұжңү201йғЁеңЁBз«ҷж’ӯеҮәпјҢеҚ жҜ”иҫҫеҲ°64.4%пјҢжҳҜжӢҘжңүж–°з•Әж•°йҮҸжңҖеӨҡзҡ„жөҒеӘ’дҪ“е№іеҸ°гҖӮ

ж„ҸиҜҶеҲ°дјҳиҙЁеҶ…е®№йҮҚиҰҒжҖ§зҡ„дјҳзҲұи…ҫпјҢе…¶е®һиҝҷдәӣе№ҙжқҘеңЁзІҫе“ҒеҢ–дёҠжҠ•е…Ҙзҡ„зІҫеҠӣ并дёҚе°‘гҖӮдјҳй…·д»Һ2017е№ҙејҖе§ӢеёғеұҖ“и¶…зә§еү§йӣҶ”е’Ң“и¶…зә§зҪ‘з»ј”пјҢдәӨеҮәдәҶгҖҠзҷҪеӨңиҝҪеҮ¶гҖӢе’ҢгҖҠиҝҷпјҒе°ұжҳҜиЎ—иҲһгҖӢзӯүеҸЈзў‘жөҒйҮҸеҸҢй«ҳзҡ„еҶ…е®№пјӣи…ҫи®Ҝи§Ҷйў‘д»Ҡе№ҙзғӯжҺЁзҡ„гҖҠеҰӮжҮҝдј гҖӢгҖҠе°ҶеӨңгҖӢгҖҠдәәдёҚеҪӘжӮҚжһүе°‘е№ҙгҖӢеңЁиұҶз“ЈдёҠйғҪиҫҫеҲ°дәҶ7еҲҶд»ҘдёҠпјҢгҖҠеҲӣйҖ 101гҖӢжӣҙжҳҜеј•еҸ‘дәҶе…Ёж°‘зә§зҡ„зғӯжҚ§пјӣиҖҢзҲұеҘҮиүәзҡ„гҖҠдёӯеӣҪжңүеҳ»е“ҲгҖӢгҖҠ延зҰ§ж”»з•ҘгҖӢгҖҠеҒ¶еғҸз»ғд№ з”ҹгҖӢйғҪжӣҫжҲҗдёә“зҺ°иұЎзә§”еү§з»јгҖӮ

еҸӘдёҚиҝҮпјҢеҶ…е®№дёҠзҡ„е…ЁйқўеҚҮзә§е№¶йқһдёҖжңқдёҖеӨ•пјҢжҠ•е…Ҙзҡ„жҲҗжң¬д№ҹ并йқһе°Ҹж•°гҖӮеӯҷеҝ жҖҖжӣҫиЎЁзӨәпјҡ“пјҲдјҳиҙЁеҶ…е®№зҡ„жҢҒз»ӯеҢ–зӣ®еүҚпјүеҮ д№ҺжҳҜдёҚиғҪеҒҡеҲ°зҡ„пјҢйғҪиҝһиө·жқҘзҡ„иҜқпјҢеҜ№еҶ…е®№зҡ„жҲҗжң¬еҢ…жӢ¬еҲ¶дҪңпјҢйғҪдјҡеёҰжқҘеҫҲеӨ§зҡ„еҺӢеҠӣ”пјҢйҫҡе®ҮеҗҢж ·жүҝи®Ө“дҝқиҜҒжңүдёҖдёӘжҢҒз»ӯеҲӣж–°еҠӣжҳҜжңҖеӨ§зҡ„еҺӢеҠӣ”гҖӮеӣ жӯӨпјҢжғіиҰҒеғҸNetflixдёҖж ·йҖҡиҝҮеӨ§йҮҸзІҫе“ҒеҶ…е®№е°ұжҠҠдјҡе‘ҳз»‘е®ҡеҫ—жӯ»жӯ»зҡ„пјҢзҹӯж—¶й—ҙеҶ…иҝҳеҫҲйҡҫе®һзҺ°гҖӮ

еӣ жӯӨпјҢеңЁжҢҒз»ӯеҸ‘еҠӣдјҳиҙЁеҶ…е®№зҡ„еҹәзЎҖдёҠпјҢдјҳзҲұи…ҫд№ҹејҖе§ӢеңЁеҶ…е®№жҺ’ж’ӯзӯ–з•ҘдёҠжғіеҠһжі•гҖӮ

д»Ҡе№ҙд»ҘжқҘпјҢдјҳзҲұи…ҫйғҪйҷҶз»ӯејҖеҸ‘дәҶ“еӯЈж’ӯеү§”зҡ„ж’ӯеҮәж–№ејҸпјҢе°ҶдёҖдёӘеӨҙйғЁдјҳиҙЁеҶ…е®№еҲҮеҲҶдёәеӨҡдёӘпјҢд»ҘжӯӨжӢүй•ҝдјҡе‘ҳеңЁе№іеҸ°дёҠзҡ„еҒңз•ҷж—¶й—ҙгҖӮд»Ҡе№ҙ10жңҲзҲұеҘҮиүәеңЁжӮҰдә«дјҡдёҠеҸ‘еёғеҶ…е®№жҲҳз•Ҙз§°дёәдәҶжҸҗеҚҮз”ЁжҲ·зҡ„е№іеҸ°зІҳжҖ§пјҢе°ҶеёғеұҖ12йӣҶ(еҸҠд»ҘдёӢ)规模еӯЈж’ӯеү§еёӮеңәпјӣиҖҢеҸҰеӨ–дёӨдёӘе№іеҸ°д№ҹеңЁе°қиҜ•иҝҷдёҖж’ӯеҮәжЁЎејҸпјҢи…ҫи®Ҝи§Ҷйў‘зҡ„зғӯй—ЁIPгҖҠе°ҶеӨңгҖӢе°ұд»Ҙ“и¶…зә§еӯЈж’ӯеү§”зҡ„жЁЎејҸж’ӯеҮәпјӣдјҳй…·еҚіе°Ҷж’ӯеҮәзҡ„гҖҠй•ҝе®ү12ж—¶иҫ°гҖӢд№ҹе°ҶеҲҶдёәдёүеӯЈж’ӯеҮәгҖӮ

жӯӨеӨ–пјҢеҚҮзә§дјҡе‘ҳзү№жқғгҖҒе®Ңе–„е№іеҸ°зҡ„зӨҫеҢәеұһжҖ§пјҢеҗҢж ·жҳҜдјҳзҲұи…ҫеҸ‘еҠӣзҡ„йҮҚзӮ№гҖӮ

2011е№ҙд»ҳиҙ№дјҡе‘ҳзҡ„жҰӮеҝө第дёҖж¬ЎеҮәзҺ°ж—¶пјҢжңҖе…ҲеёғеұҖдјҡе‘ҳдёҡеҠЎзҡ„зҲұеҘҮиүәпјҢжҺЁеҮә“е…Қе№ҝе‘Ҡ”“еӨ§зүҮжҸҗеүҚзңӢ”е’Ң“з”өеҪұдјҳжғ зӮ№ж’ӯ”дёүйЎ№дјҡе‘ҳзү№жқғпјҢдёәзҲұеҘҮиүәеёҰжқҘдәҶ第дёҖжіўд»ҳиҙ№з”ЁжҲ·гҖӮйҡҸеҗҺдёҖе№ҙпјҢдјҳй…·е’Ңи…ҫи®Ҝдҫҝд№ҹзӣёз»§и·ҹиҝӣпјҢејҖйҖҡдәҶеҗҢзұ»дјҡе‘ҳжңҚеҠЎгҖӮ

然иҖҢйҡҸзқҖз”ЁжҲ·йңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢеҸӘжңүиҝҷдёүйЎ№зү№жқғе·Із»ҸиҝңиҝңдёҚеӨҹдәҶгҖӮ2016е№ҙеүҚеҗҺпјҢдёү家平еҸ°жҺҘиҝһжҺЁеҮә“дјҡе‘ҳжҠўе…ҲзңӢ”гҖҒ“дёҖж¬ЎзңӢе…ЁйӣҶ”е’Ң“VIPдјҡе‘ҳдё“дә«”жңҚеҠЎпјҢиҝҷз§ҚеҸҳеҢ–иҖҢжҲҗдёәдјҡе‘ҳд»ҳиҙ№зҡ„дёҖеӨ§еўһй•ҝзӮ№пјҡж №жҚ®дёӯеӣҪзҪ‘з»ңи§Ҷеҗ¬иҠӮзӣ®жңҚеҠЎеҚҸдјҡзҡ„зҪ‘з»ңи§Ҷйў‘з”ЁжҲ·и°ғз ”ж•°жҚ®жҳҫзӨәпјҢдјҡе‘ҳд»ҳиҙ№еҺҹеӣ 92.4%жқҘиҮӘ“жңүдәӣеҶ…е®№VIPжүҚеҸҜд»ҘзңӢ”пјҢ82.4%жқҘиҮӘ“жңүдәӣеҶ…е®№VIPжҠўе…ҲзңӢ”гҖӮ

и§ӮеҪұдҪ“йӘҢзҡ„еҚҮзә§пјҢеҲҷжҳҜдјҡе‘ҳдҪ“зі»еҚҮзә§зҡ„еҸҰдёҖеӨ§дә®зӮ№гҖӮ2013е№ҙпјҢзҲұеҘҮиүәз«ҷеҶ…д»…жңүиҝ‘20%зҡ„еҶ…е®№дёҠзәҝдәҶ1080Pи¶…й«ҳжё…и§Ҷйў‘и§„ж јпјҢдҪҶеҲ°дәҶд»ҠеӨ©дёү家平еҸ°зҡ„з»қеӨ§еӨҡж•°еҶ…е®№йғҪе®һзҺ°дәҶ1080pд»ҘдёҠзҡ„жё…жҷ°еәҰгҖӮиҖҢдёҠиҝ°и°ғз ”з»“жһңжҢҮеҮәпјҢзӣ®еүҚжңүе°Ҷиҝ‘дёҖеҚҠзҡ„дјҡе‘ҳеӣ дёәжё…жҷ°еәҰиҖҢд»ҳиҙ№гҖӮеңЁжӯӨеҹәзЎҖдёҠпјҢжқңжҜ”и§Ҷеҗ¬гҖҒзј“еӯҳеҠ йҖҹгҖҒ弹幕зү№жқғгҖҒеӨҡеұҸжҠ•ж”ҫзӯүиғҪеӨҹеҚҮзә§з”ЁжҲ·и§ӮеҪұдҪ“йӘҢзҡ„дјҡе‘ҳзү№жқғпјҢд№ҹйғҪйҷҶз»ӯдёҠзәҝгҖӮ

дёҚиҝҮжҠҖжңҜжҖ§зҡ„еҸҳйқ©жңүдёҖеқ—зҹӯжқҝпјҢйӮЈе°ұжҳҜд»Қ然дјҡеҸ—еҲ°еҶ…е®№зҡ„зүөеҲ¶пјҢеҜ№дәҺеҶ…е®№жүҖеёҰжқҘзҡ„й»ҸжҖ§иҫғдҪҺй—®йўҳпјҢзҲұеҘҮиүәйҰ–еёӯжҠҖжңҜе®ҳжұӨе…ҙиЎЁзӨәпјҡ“еҪұи§ҶеңҲзҡ„й—®йўҳжҳҜжІЎжңүй»ҸеәҰпјҢзғӯж’ӯжңҹдёҖиҝҮеҺ»з”ЁжҲ·йҖҡеёёдёҚдјҡеҶҚеӣһжқҘгҖӮеҪ“з”ЁжҲ·зңӢеҪұи§Ҷеү§ж—¶пјҢе…¶е®һеӨ§еӨҡдәәе…іеҝғзҡ„иҝҳжҳҜдё»жј”гҖҒжҳҺжҳҹпјҢжүҖд»ҘиҰҒз”ЁжҳҺжҳҹеңҲжҠҠ他们稳е®ҡдёӢжқҘгҖӮ”дәҺжҳҜд№ҺпјҢжҳҺжҳҹдҫҝйЎәзҗҶжҲҗз« ең°жҲҗдёәдәҶжөҒеӘ’дҪ“зҡ„“з•ҷе®ў”жі•е®қгҖӮ

еңЁжӯӨеүҚзҡ„дјҳй…·дјҡе‘ҳ6е‘Ёе№ҙжҙ»еҠЁдёҠпјҢдјҳй…·жҺЁеҮәдәҶ“жңұдёҖйҫҷдёүиүІе®ҡеҲ¶е®һдҪ“еҚЎ+дјҳй…·VIPдјҡе‘ҳ3е№ҙ”еҘ—йӨҗпјҢдёҠзәҝ2з§’еҚіе”®зҪ„пјӣзҲұеҘҮиүәжіЎжіЎзӨҫеҢәдәҺзӣӣе…ёеүҚеӨ•йҖҡиҝҮиҜқйўҳ“е°–еҸ«д№ӢеӨңжҠўзҘЁ”пјҢи®©жҠўеҲ°зҘЁзҡ„зІүдёқеңЁеүҚжҺ’еӣҙи§ӮзҲұиұҶиЎЁжј”пјӣи…ҫи®ҜdokiеҲҷз»„з»ҮзӨҫеҢәеҶ…зҡ„зІүдёқдёәгҖҠеҲӣйҖ 101гҖӢйҖүжүӢжҠ•зҘЁпјҢзҘЁж•°жңҖй«ҳзҡ„йҖүжүӢеҸҜд»ҘеңЁdokiзҡ„зәҝдёӢжҙ»еҠЁ“dokiеӨ§зҲ¬жўҜ”дёӯдёҺеҘ№зҡ„зІүдёқи§ҒйқўгҖӮиҷҪ然зӣ®еүҚжІЎжңүзӣҙжҺҘж•°жҚ®жқҘдҪҗиҜҒе…¶з•ҷеӯҳж•ҲжһңпјҢдҪҶдёү家平еҸ°д»Қ然еңЁиҝҷдёҖеқ—дёҠжҠ•е…ҘдәҶеӨ§йҮҸзҡ„зІҫеҠӣе’Ңиө„жәҗгҖӮ

еҸҜд»Ҙйў„и§Ғзҡ„жҳҜпјҢеңЁиҝҳдёҚе…·еӨҮеҶ…е®№жҢҒз»ӯеҢ–з”ҹдә§иғҪеҠӣзҡ„иғҢжҷҜдёӢпјҢдёәдәҶжҸҗй«ҳдјҡе‘ҳзҡ„й»ҸжҖ§пјҢжңӘжқҘж— и®әжҳҜдҝғй”ҖпјҢиҝҳжҳҜдјҡе‘ҳдҪ“йӘҢпјҢйғҪе°ҶдјҡеңЁдёү家平еҸ°зҡ„ж•ҙдҪ“жҲҳз•ҘдёӯжӢҘжңүдёҖе®ҡзҡ„дҪҚзҪ®гҖӮиҖҢеҰӮжһңе“ӘдёҖж–№иғҪеӨҹзҺҮе…ҲйҖҡиҝҮ“жҠҖжңҜжҖ§”жүӢж®өжҸҗй«ҳдјҡе‘ҳзҡ„з•ҷеӯҳзҺҮпјҢдҫҝжӣҙжңүжңәдјҡеңЁдјҳзҲұи…ҫзҡ„еҚҒе№ҙгҖҒдәҢеҚҒе№ҙ“й•ҝи·‘”дёӯпјҢжҠўеӨәеҲ°е…ҲжңәгҖӮ

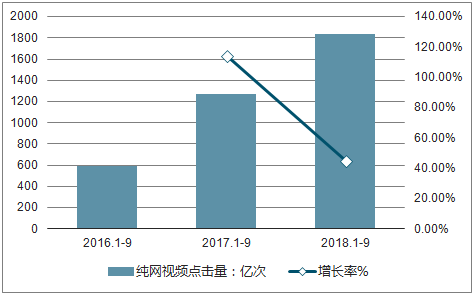

2018е№ҙе…ЁеӣҪеңЁзәҝи§Ҷйў‘з”ЁжҲ·зӘҒз ҙ6дәҝдәәпјҢеҗҢжҜ”еўһй•ҝ1.06дәҝдәәпјҢеңЁеҗ„йЎ№ж”ҝзӯ–еј•еҜјдёӢпјҢи§Ҷйў‘зҪ‘з«ҷи¶ӢдәҺиүҜжҖ§еҸ‘еұ•е’Ңз«һдәүпјҢ 2018е№ҙ1-9жңҲпјҢе…ЁзҪ‘и§Ҷйў‘еҶ…е®№жөҒйҮҸдёә7576.7дәҝж¬ЎпјҢиҫғеҺ»е№ҙеҗҢжңҹдёӢж»‘19.9%пјҢеҒңжӯўдәҶиҝһз»ӯеўһй•ҝи¶ӢеҠҝгҖӮеҗҢж—¶йҡҸзқҖи§Ҷйў‘зҪ‘з«ҷе’ҢжүӢжңәзҹӯи§Ҷйў‘е№іеҸ°зҡ„еҙӣиө·пјҢе…ЁзҪ‘и§Ҷйў‘жөҒйҮҸиў«йҖҗжёҗеҲҶжөҒгҖӮ

2016-2018е№ҙ1-9жңҲзәҜзҪ‘и§Ҷйў‘еҶ…е®№жөҒйҮҸеҲҶеёғ

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

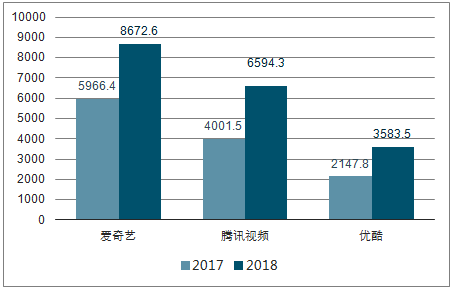

зҪ‘з»ңи§Ҷйў‘д»ҳиҙ№ж„Ҹж„ҝз”ұ2017е№ҙзҡ„47.8%дёҠеҚҮиҮі51.7%пјҢи¶…иҝҮдёҖеҚҠзҡ„зҪ‘з»ңи§Ҷйў‘з”ЁжҲ·ж„ҝж„Ҹ“жҺҸй’ұзңӢи§Ҷйў‘”пјҢзҪ‘з»ңи§Ҷйў‘д»ҳиҙ№ж„ҸиҜҶе·Із»Ҹе…»жҲҗгҖӮ2018е№ҙпјҢеҗ„и§Ҷйў‘зҪ‘з«ҷеңЁеҶ…е®№иҮӘеҲ¶иғҪеҠӣгҖҒеҲӣж–°иғҪеҠӣеқҮеҠ еӨ§еҠӣеәҰпјҢй’ҲеҜ№зғӯзӮ№еҶ…е®№жү“йҖ VIPдё“йЎ№пјҢжҺЁеҮәдјҡе‘ҳдјҳжғ йЎ№зӣ®пјҢеҗёеј•дәҶз”ЁжҲ·дә«еҸ—еҺ»е№ҝе‘ҠгҖҒеҶ…е®№зӢ¬дә«гҖҒдјҳе…ҲзңӢзӯү“зү№жқғ”гҖӮ2018е№ҙзҲұеҘҮиүәгҖҒи…ҫи®Ҝи§Ҷйў‘гҖҒдјҳй…·дёүеӨ§и§Ҷйў‘зҪ‘з«ҷд»ҳиҙ№дјҡе‘ҳ规模еқҮе®һзҺ°еўһй•ҝпјҢеўһй•ҝзҺҮеҲҶеҲ«дёә45.4%гҖҒ64.8%гҖҒ66.8%гҖӮ

зҲұеҘҮиүәгҖҒи…ҫи®Ҝи§Ҷйў‘гҖҒдјҳй…·з”ЁжҲ·д»ҳиҙ№дјҡе‘ҳз”ЁжҲ·и§„жЁЎ

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

з”өи§ҶиҠӮзӣ®еҜ№е…ЁзҪ‘и§Ҷйў‘жөҒйҮҸиҙЎзҢ®еҮҸе°‘пјҢзәҜзҪ‘и§Ҷйў‘жөҒйҮҸжҸҗеҚҮгҖӮ2018е№ҙ1-9жңҲпјҢе…ұжңү7609жЎЈз”өи§ҶиҠӮзӣ®еңЁдё»жөҒи§Ҷйў‘зҪ‘з«ҷеҗёеј•зҪ‘еҸӢзӮ№еҮ»пјҢиҫғеҺ»е№ҙеҗҢжңҹеўһеҠ 299жЎЈпјӣзӣёеҸҚпјҢз”өи§ҶиҠӮзӣ®дә§з”ҹзҡ„и§Ҷйў‘зӮ№еҮ»йҮҸиҫғеҺ»е№ҙеҗҢжңҹеҮҸе°‘2059.2дәҝж¬ЎпјҢеҜ№е…ЁзҪ‘и§Ҷйў‘жөҒйҮҸзҡ„иҙЎзҢ®д»ҺеҺ»е№ҙзҡ„76.9%дёӢж»‘иҮі63.9%гҖӮзәҜзҪ‘з»јиүәжөҒйҮҸиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ44.9%гҖӮ

еҮ д№ҺжҜҸеӨ©ж”¶зңӢдәәзҫӨеҚ жҜ”и¶…еӣӣжҲҗпјҢеңЁзәҝзңӢи§Ҷйў‘жҲҗдёәдё»иҰҒеЁұд№җеҪўејҸгҖӮ2018е№ҙ“еҮ д№ҺжҜҸеӨ©и§ӮзңӢзҪ‘з»ңи§Ҷйў‘”зҡ„йҮҚеәҰзҪ‘з»ңи§Ҷйў‘з”ЁжҲ·еҚ жҜ”46.9%еҚ жҜ”и¶…4жҲҗпјҢдҪҶзӣёиҫғдәҺ2017е№ҙпјҢиҜҘжҜ”дҫӢжңүжүҖдёӢж»‘пјҢз”өи§ҶеӨ§еұҸзҡ„еӣһжөҒе’Ңзҹӯи§Ҷйў‘е№іеҸ°зҡ„еҙӣиө·йғҪжҲҗдёәйҮҚеәҰзҪ‘з»ңи§Ҷйў‘з”ЁжҲ·еҚ жҜ”дёӢж»‘зҡ„дёҖйғЁеҲҶеҺҹеӣ гҖӮ

2018е№ҙеҗ„зұ»зҹӯи§Ҷйў‘APPзҡ„з”ЁжҲ·е–ңзҲұеҚ жҜ”

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зҹӯи§Ҷйў‘е№іеҸ°иҝ…йҖҹеҙӣиө·пјҢеҠ еү§е…ЁзҪ‘и§Ҷйў‘жөҒйҮҸеҲҶжөҒгҖӮ2018е№ҙдёҠеҚҠе№ҙпјҢеӨҡдёӘж”ҝзӯ–еҮәеҸ°йј“еҠұе’Ң规иҢғеј•еҜјдә’иҒ”зҪ‘еЁұд№җзҹӯи§Ҷйў‘иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢзҹӯи§Ҷйў‘еә”з”Ёиҝ…йҖҹеҙӣиө·пјҢж»Ўи¶ідәҶеӨ§дј—еҜ№зўҺзүҮеҢ–еҶ…е®№зҡ„еЁұд№җйңҖжұӮпјҢдҪҶеҜ№з”өи§ҶеҸҠи§Ҷйў‘зҪ‘з«ҷеҸ‘еұ•еёҰжқҘдёҖе®ҡеҶІеҮ»гҖӮж №жҚ®зҫҺе…°еҫ·е…ЁеӣҪз”өи§ҶиҰҶзӣ–еҸҠ收и§ҶзҠ¶еҶөи°ғжҹҘж•°жҚ®жҳҫзӨәпјҢжҠ–йҹігҖҒеҝ«жүӢгҖҒиҘҝз“ңи§Ҷйў‘д»ҘеҸҠзҒ«еұұе°Ҹи§Ҷйў‘жҳҜ2018е№ҙеәҰжңҖеҸ—еҸ—дј—ж¬ўиҝҺзҡ„зҹӯи§Ҷйў‘APPгҖӮ

ж— и®әжҳҜи§Ҷйў‘д»ҳиҙ№иҝҳжҳҜеҶ…е®№зұ»еһӢжқҘзңӢпјҢиҝ‘еҮ е№ҙеҸ‘еұ•зҡ„и§Ҷйў‘зҪ‘з«ҷдёҺз”өи§ҶеӘ’дҪ“зҡ„дёҚеҗҢеңЁдәҺпјҢдј з»ҹеӘ’дҪ“зҡ„е•ҶдёҡжЁЎејҸжҳҜеҜ№еҸ—дј—жіЁж„ҸеҠӣзҡ„дәҢж¬Ўе”®еҚ–гҖӮиҖҢеҜ№дәҺж–°е…ҙеӘ’дҪ“жқҘи®ІпјҢдёҚд»…жңүе№ҝе‘Ҡзҡ„е”®еҚ–иө„жәҗпјҢиҝҳеҸҜд»ҘејҖеҸ‘еҮәдј—еӨҡеҹәдәҺдә’иҒ”зҪ‘зҡ„еҶ…е®№д»ҳиҙ№жЁЎејҸпјҢз”ҡиҮійҖҡиҝҮеӨҡж ·еҢ–зҡ„е•ҶдёҡејҖеҸ‘иҝӣдёҖжӯҘжӢ“е®Ҫ收е…ҘжқҘжәҗпјҢзӣёдҝЎ2018-2019е№ҙи§Ҷйў‘зҪ‘з«ҷеңЁиҝҷдёүй©ҫ马иҪҰзҡ„й©ұеҠЁдёӢиғҪеҫ—еҲ°жӣҙеҘҪзҡ„еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ