еӣҪеҶ…жҲҗе“ҒжІ№е°ҶдәҺд»Ҡж—Ҙ(14ж—Ҙ)24ж—¶иҝҺжқҘ2019е№ҙ第дёҖж¬Ўи°ғд»·пјҢеӨҡ家жңәжһ„йў„жөӢпјҢеҸ—еӣҪйҷ…жІ№д»·дёҠж¶ЁеҪұе“ҚпјҢд»Ҡе№ҙеӣҪеҶ…жІ№д»·йҰ–ж¬Ўи°ғж•ҙеӨ§жҰӮзҺҮе°ҶдёҠи°ғгҖӮ

еҠ ж»ЎдёҖз®ұжІ№жҲ–еӨҡиҠұ3.5е…ғ

еҚ“еҲӣиө„и®ҜжҲҗе“ҒжІ№еҲҶжһҗеёҲжҲҙз”°дёңиЎЁзӨәпјҢ欧дҪ©е…Ӣ+дә§жІ№еӣҪжңүжңӣжү©еӨ§еҮҸдә§и®ЎеҲ’гҖҒзҫҺиҒ”еӮЁеҠ жҒҜж”ҫзј“д»ҘеҸҠдёӯзҫҺиҙёжҳ“дәүз«ҜйҮҠж”ҫеҲ©еҘҪпјҢеӣҪйҷ…еҺҹжІ№иҝҺжқҘд№қдёӘдәӨжҳ“ж—Ҙиҝһз»ӯдёҠж¶ЁпјҢжҸҗжҢҜеҺҹжІ№еҸҳеҢ–зҺҮиҝһз»ӯдёҠеҚҮпјҢ并дёҖдёҫи¶ҠиҝҮи°ғд»·зәўзәҝпјҢ2019е№ҙйҰ–ж¬Ўи°ғд»·е°Ҷд»ҘдёҠи°ғејҖе§ӢгҖӮ

еҚ“еҲӣиө„и®ҜеҲҶжһҗз§°пјҢжң¬е‘ЁеӣҪйҷ…еҺҹжІ№д»Қж—§жңүдёҠиЎҢз©әй—ҙеҸҠеҠЁеҠӣпјҢдё”зӣ®еүҚеӣҪеҶ…жөӢз®—е№…еәҰе·Із»Ҹи¶…иҝҮ50е…ғ/еҗЁи°ғж•ҙзәўзәҝпјҢеҠ д№Ӣд»…еү©жңҖеҗҺдёҖдёӘе·ҘдҪңж—ҘпјҢж•…еҚ“еҲӣиө„и®Ҝи®Өдёәжң¬иҪ®жІ№д»·дёҠи°ғе·ІжҳҜжқҝдёҠй’үй’үгҖӮдёҠи°ғйў„жңҹжҸҗжҢҜдёӢпјҢйў„и®Ўиҝ‘жңҹеӣҪеҶ…жҲҗе“ҒжІ№жү№еҸ‘д»·ж је°Ҷд»ҚеӯҳеңЁдёҠиЎҢз©әй—ҙпјҢдҪҶж¶Ёе№…жҲ–жңүжүҖ收зӘ„пјҢйҡҸзқҖеёӮеңәиҝӣе…Ҙж–°дёҖиҪ®еә“еӯҳж¶ҲеҢ–жңҹпјҢиҙӯй”Җжғ…еҶөжҲ–йҖҗжёҗиҪ¬ж·ЎгҖӮ

жҲӘиҮіеҢ—дә¬ж—¶й—ҙ1жңҲ12ж—ҘеҮҢжҷЁпјҢWTI 2жңҲеҺҹжІ№жңҹиҙ§ж”¶и·Ң1зҫҺе…ғпјҢж¶Ёе№…1.90%пјҢжҠҘ51.59зҫҺе…ғ/жЎ¶гҖӮеёғдјҰзү№3жңҲеҺҹжІ№жңҹиҙ§ж”¶и·Ң1.20зҫҺе…ғпјҢи·Ңе№…1.95%пјҢжҠҘ60.48зҫҺе…ғ/жЎ¶гҖӮ

жҚ®жөӢз®—пјҢжҲӘиҮі1жңҲ10ж—Ҙ收зӣҳеӣҪеҶ…еҸӮиҖғеҺҹжІ№еҸҳеҢ–зҺҮдёә1.81%пјҢеҜ№еә”жұҪжҹҙжІ№дёҠи°ғ79е…ғ/еҗЁпјҢжҠҳеҗҲеҚҮд»·пјҢ0#жҹҙжІ№дёҠи°ғ0.07е…ғ/еҚҮпјҢ92#жұҪжІ№дёҠи°ғ0.06е…ғ/еҚҮгҖӮ

жҚ®йҡҶдј—иө„и®ҜжөӢз®—пјҢжҲӘиҮі1жңҲ10ж—ҘеҺҹжІ№з»јеҗҲеҸҳеҢ–зҺҮ0.98%пјҢйў„и®ЎеҜ№еә”жұҪжҹҙжІ№дёҠи°ғ40е…ғ/еҗЁгҖӮ

жҚ®йҮ‘иҒ”еҲӣжөӢз®—пјҢжұҪжҹҙжІ№жҲ–дёҠи°ғ90е…ғ/еҗЁпјҢйў„и®Ўз§Ғ家иҪҰдё»еҠ ж»ЎдёҖз®ұ(50L)92#жұҪжІ№е°ҶеӨҡиҠұ3.5е…ғгҖӮ

дёӢдёҖиҪ®жІ№д»·дёҠи°ғжҰӮзҺҮеӨ§

2019е№ҙ第дәҢиҪ®и°ғд»·зӘ—еҸЈе°ҶдәҺ1жңҲ28ж—Ҙ24ж—¶ејҖеҗҜпјҢйҡҶдј—иө„и®ҜжІ№е“ҒеҲҶжһҗеёҲжқҺеҪҰеҜ№дёӯж–°з»Ҹзә¬е®ўжҲ·з«ҜиЎЁзӨәпјҢзӣ®еүҚеӣҪйҷ…еҺҹжІ№еёӮеңәеҲ©еҘҪеӣ зҙ ејҖе§ӢеўһејәпјҢйў„и®ЎдёӢдёҖиҪ®жҲҗе“ҒжІ№и°ғд»·дёҠи°ғзҡ„жҰӮзҺҮеҒҸеӨ§гҖӮ

йҮ‘иҒ”еҲӣжҲҗе“ҒжІ№еҲҶжһҗеёҲжқҺжқЁдёҺжқҺеҪҰзҡ„и§ӮзӮ№дёҚи°ӢиҖҢеҗҲпјҢжқҺжқЁд№ҹи®ӨдёәпјҢиҝ‘жңҹеӣҪйҷ…жІ№д»·жҢҒз»ӯдёҠиЎҢпјҢдҪҝеҫ—еҸӮиҖғеҺҹжІ№еқҮд»·ж°ҙе№іиҝӣдёҖжӯҘдёҠ移пјҢйў„и®Ўж–°дёҖиҪ®еҸҳеҢ–зҺҮжҲ–жӯЈеҗ‘иҝҗиЎҢпјҢиӢҘеҗҺз»ӯеӣҪйҷ…油价继з»ӯж”Җй«ҳпјҢеҲҷ1жңҲ28ж—ҘеӣҪеҶ…жұҪжҹҙжІ№йӣ¶е”®д»·д»ҚеӯҳдёҠж¶ЁеҸҜиғҪгҖӮ2019е№ҙеӣҪйҷ…жІ№д»·еӨ§жҰӮзҺҮд»ҚеӨ„дәҺеҢәй—ҙеҶ…йў‘з№ҒйңҮиҚЎпјҢеӣҪеҶ…жұҪжҹҙжІ№йӣ¶е”®д»·д№ҹе°Ҷжңүй«ҳйў‘зҺҮзҡ„ж¶Ёи·Ңи°ғж•ҙгҖӮ

2018 е№ҙдёҠеҚҠе№ҙпјҢ Brent еҺҹжІ№иҝһз»ӯжңҹиҙ§з»“з®—еқҮд»·дёә 71 зҫҺе…ғ/жЎ¶пјҢзҺҜжҜ”дёҠж¶Ё 25%пјҢеҗҢжҜ”дёҠж¶Ё 35%гҖӮжҲӘиҮі 2018 е№ҙ 6 жңҲ 29 ж—ҘпјҢ收дәҺ 79 зҫҺе…ғ/жЎ¶пјӣ WTIеҺҹжІ№иҝһз»ӯжңҹиҙ§з»“з®—еқҮд»·дёә 65 зҫҺе…ғ/жЎ¶пјҢзҺҜжҜ”дёҠж¶Ё 26%пјҢеҗҢжҜ”дёҠж¶Ё 31%гҖӮжҲӘиҮі 2018 е№ҙ 6 жңҲ

29 ж—ҘпјҢ收дәҺ 74 зҫҺе…ғ/жЎ¶гҖӮ

Brent-WTI д»·е·®жү©еӨ§гҖӮ зҫҺеӣҪ WTI дәӨеүІзҡ„дёәиҪ»иҙЁдҪҺзЎ«жІ№пјҢеҺҹжІ№зҡ„е“ҒиҙЁзӣёеҜ№дәҺеёғдјҰзү№жӣҙеҘҪгҖӮ дҪҶ OPEC еҮҸдә§пјҢзҫҺеӣҪжҠўеҚ жІҷзү№еёӮеңәд»ҪйўқпјҢ еҗҢж—¶еҲ¶иЈҒдјҠжң—пјҢеҜ№еә”зҡ„еҒҸйҮҚеҺҹжІ№дә§йҮҸеҮҸе°‘пјҢиҪ»иҙЁжІ№зӣёеҜ№иҝҮеү©пјҢйҮҚиҙЁжІ№зӣёеҜ№зҙ§зјәпјҢ йҮҚиҙЁеҺҹжІ№иҙҙж°ҙжҳҺжҳҫеҮҸе°‘гҖӮ 2018 е№ҙдёҠеҚҠе№ҙпјҢдёӨеӨ§еҹәеҮҶеҺҹжІ№е№іеқҮд»·е·® 5.5 зҫҺе…ғ/жЎ¶пјҢиҫғ 2017 е№ҙжү©еӨ§ 2.8 зҫҺе…ғ/жЎ¶гҖӮ 6 жңҲпјҢдёӨеӨ§еҹәеҮҶеҺҹжІ№е№іеқҮд»·е·®жү©еӨ§иҮі 8.2 зҫҺе…ғ/жЎ¶пјҢзҺҜжҜ” 5 жңҲжү©еӨ§ 1.3 зҫҺе…ғ/жЎ¶гҖӮ

2018 е№ҙ 1 жңҲеӣҪйҷ…жІ№д»·зӘҒз ҙ 70 зҫҺйҮ‘/жЎ¶е…іеҸЈпјҢеҲӣдёӢдёүе№ҙжқҘж–°й«ҳпјҢ еңЁ 17 е№ҙ 12 жңҲ OPEC дёҺдҝ„зҪ—ж–ҜеҮҸдә§и®ЎеҲ’延й•ҝзҡ„жҺЁиҝӣдёӢпјҢдёҚж–ӯжңүең°зјҳзӯүеӣ зҙ еҪұе“ҚпјҢеҢ…жӢ¬жІҷзү№еҸҚи…җеҠЁд№ұгҖҒеҢ—жө·е’ҢеҲ©жҜ”дәҡзӯүең°еҢәиҫ“жІ№з®ЎйҒ“зҲҶзӮёпјҢеҶҚеҸ еҠ дёҠдјҠжң—зӯүең°з·Јж”ҝжІ»еӣ зҙ еҸ‘й…өпјӣ 2 жңҲпјҢзҫҺеҺҹжІ№жҢҒз»ӯеўһдә§йў„жңҹеўһејәпјҢеҗҢж—¶дёӯзҫҺиҙёжҳ“ж‘©ж“ҰеҚҮзә§пјҢйҮ‘иһҚеёӮеңәжіўеҠЁиҫғеӨ§пјӣ 3~4 жңҲпјҢжІ№д»·еңЁзҫҺиӢұжі•иҒ”еҶӣжү“еҮ»еҸҷеҲ©дәҡзҡ„ең°зјҳж”ҝжІ»еӣ зҙ еӮ¬еҢ–дёӢдёҚж–ӯиө°й«ҳгҖӮеҗҢж—¶пјҢ委еҶ…з‘һжӢүз»ҸжөҺ秩еәҸж··д№ұзЁӢеәҰжҸҗеҚҮпјҢдә§йҮҸжҢҒз»ӯдёӢйҷҚпјӣ5 жңҲпјҢзҫҺеӣҪе®ЈеёғжңҖз»ҲеҶіи®®йҖҖеҮәдјҠжң—ж ёеҚҸи®®пјҢ并иҰҒжұӮдјҠжң—зҡ„зҹіжІ№д№°е®¶еңЁ 11 жңҲ 4 ж—ҘеүҚз»ҲжӯўеҗҲеҗҢпјҢ е°ҶеҮҸе°‘дјҠжң—жңӘжқҘзҡ„дҫӣеә”пјҢдјҠжң—еҸҜиғҪдјҡйҮҮеҸ–е…ій—ӯйңҚе°”жңЁе…№жө·еіЎзҹіжІ№иҝҗиҫ“зҡ„жҺӘж–ҪдҪңдёәжҠҘеӨҚпјӣ 6 жңҲпјҢ OPEC дјҡи®®з»ҙжҢҒеҮҸдә§пјҢе®һйҷ…еўһдә§йҮҸдҪҺйў„жңҹпјҢ зү№жң—жҷ®ејәи°ғеҜ№дјҠжң—зҹіжІ№иҝӣиЎҢеҲ¶иЈҒпјҢиҝӣдёҖжӯҘеј•еҸ‘еёӮеңәеҜ№зҹіжІ№дҫӣеә”йҮҸзҡ„жӢ…еҝ§гҖӮ

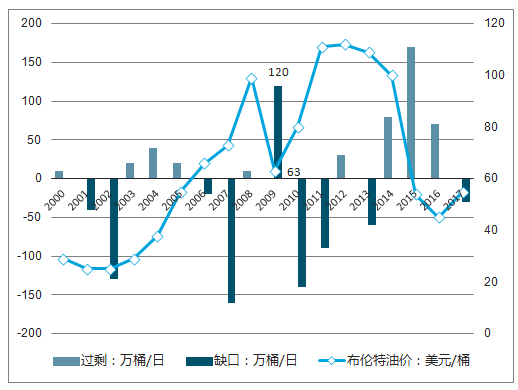

2003-2005 е№ҙе…ЁзҗғзҹіжІ№дҫӣз»ҷеҲҶеҲ«иҝҮеү© 20гҖҒ 40 е’Ң 20дёҮжЎ¶/еӨ©гҖӮдёҺжө·ж№ҫжҲҳдәүеҗҺеӣҪйҷ…жІ№д»·зҡ„жҢҒз»ӯеӣһиҗҪдёҚеҗҢпјҢ 2003 е№ҙдјҠжӢүе…ӢжҲҳдәүеҸ‘з”ҹеҗҺпјҢеӣҪйҷ…зҹіжІ№д»·ж јеӨ§е№…дёҠж¶ЁгҖӮе…Ёзҗғз»ҸжөҺеҝ«йҖҹеўһй•ҝпјҢзҹіжІ№йңҖжұӮеўһеҠ пјҢдҫӣйңҖж јеұҖиҪ¬жҚўжҳҜ 2003-2008 е№ҙеҺҹжІ№д»·ж јеӨ§е№…ж”ҖеҚҮзҡ„йҮҚиҰҒеҺҹеӣ гҖӮ

еҪ“еүҚе…ЁзҗғеҺҹжІ№дҫӣйңҖеҹәжң¬йқўжӯЈз”ұдҫӣеә”иҝҮеү©еҲҮжҚўеҲ°дҫӣдёҚеә”жұӮгҖӮ дҫӣйңҖеҹәжң¬йқўжңүеҲ©дәҺжІ№д»·дёҠж¶ЁгҖӮ2017 е№ҙпјҢдё–з•ҢзҹіжІ№йңҖжұӮеҗҢжҜ”еўһй•ҝ 160 дёҮжЎ¶/ж—ҘпјҢзҹіжІ№дҫӣеә”еҗҢжҜ”еўһй•ҝ 60 дёҮжЎ¶/ж—ҘпјҢдё–з•ҢзҹіжІ№еёӮеңәеҹәжң¬йқўз”ұ 2016 е№ҙзҡ„дҫӣеә”иҝҮеү© 70 дёҮжЎ¶/ж—ҘиҪ¬дёәзјәеҸЈ 30 дёҮжЎ¶/ж—ҘгҖӮ

2000-2017 е№ҙе…ЁзҗғзҹіжІ№дҫӣйңҖеҹәжң¬йқўдёҺеӣҪйҷ…жІ№д»·

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

з”ұдәҺ OPEC дә§йҮҸдёӢж»‘пјҢеҠ дёҠ 2018H1 йңҖжұӮж—әзӣӣпјҢ OECD е•Ҷдёҡеә“еӯҳ 4 жңҲд»ҪдёӢйҷҚ 310 дёҮжЎ¶иҮіж–°зҡ„дёүе№ҙдҪҺзӮ№пјҢеҚі 28.09дәҝжЎ¶гҖӮеә“еӯҳе·Із»ҸеӣһеҪ’иҮідә”е№ҙе№іеқҮж°ҙе№ігҖӮ

зӣ®еүҚдё»еҠӣеўһдә§еҢәдёәдёӯдёңе’ҢеҢ—зҫҺгҖӮж–°зҡ„иҫ№йҷ…дә§йҮҸеҢ…жӢ¬йқһOPEC зҡ„дёҖдәӣй«ҳжҲҗжң¬ең°еҢәпјҢд»ӢдәҺ 65~75 зҫҺе…ғд№Ӣй—ҙгҖӮ еҗҢж—¶дёӯдёңеӣҪ家иҷҪ然жҲҗжң¬иҫғдҪҺпјҢдҪҶжҳҜиҙўж”ҝзӣҲдәҸе№іиЎЎжІ№д»·иҫғй«ҳпјҢ жҚ® йў„жөӢпјҢ 2018 е№ҙ OPEC 第дёҖеӨ§дә§жІ№еӣҪжІҷзү№зҡ„иҙўж”ҝ收ж”Ҝе№іиЎЎжүҖйңҖеёғдјҰзү№жІ№д»·дёә 70 зҫҺе…ғ/жЎ¶пјҢдҪңдёә OPEC 第дёҖеӨ§з”ҹдә§еӣҪпјҢ еҗҺз»ӯиҝҳеӯҳеңЁеӣҪ家зҹіжІ№е…¬еҸёжІҷзү№йҳҝзҫҺдёҠеёӮеҜ№й«ҳжІ№д»·зҡ„иҜүжұӮпјҢ йў„и®ЎжІҷзү№е°Ҷи®ЎеҲ’жңүйҷҗеўһдә§пјҢз»ҙжҢҒеёӮеңәзЁіе®ҡгҖӮ

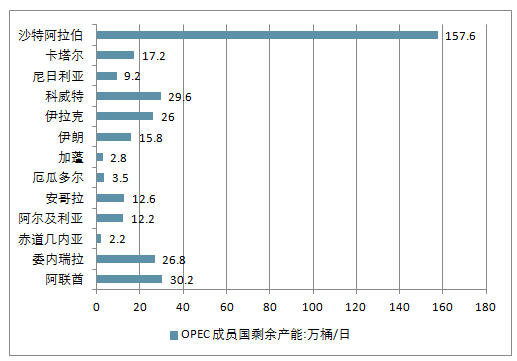

OPEC еҪ“еүҚзҡ„еү©дҪҷдә§иғҪдё°еҜҢжҲӘиҮі 2018 е№ҙ 5 жңҲпјҢ жІҷзү№жӢҘжңүзәҰ 158 дёҮжЎ¶/ж—Ҙзҡ„жңҖй«ҳеү©дҪҷдә§иғҪи°ғиҠӮиғҪеҠӣпјҢе…¶д»– OPEC жҲҗе‘ҳжӢҘжңүеү©дҪҷдә§иғҪзҡ„дё»иҰҒеӣҪ家еҢ…жӢ¬йҳҝиҒ”й…ӢпјҲ30 дёҮжЎ¶/ж—ҘпјүпјҢдјҠжӢүе…ӢпјҲ26 дёҮжЎ¶/ж—Ҙпјүе’Ң科еЁҒзү№пјҲ30 дёҮжЎ¶/ж—ҘпјүзӯүгҖӮ

2018е№ҙдёҠеҚҠе№ҙOPEC жҲҗе‘ҳеӣҪеү©дҪҷдә§иғҪ

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

2018е№ҙпјҢеҺҹжІ№д»·ж јиө°еҠҝеҸҜи°“жіўжҫңеЈ®йҳ”пјҢеүҚдёүдёӘеӯЈеәҰзҡ„зүӣеёӮиЎҢжғ…еҸӘз”ЁдёҖдёӘеӨҡжңҲе°ұеҮәзҺ°дәҶеҝ«йҖҹзҡ„еӣһж’ӨпјҢжң¬д»ҘдёәеӣҪйҷ…жІ№д»·дёҠжј”дәҶ“жҲ‘д»Һе“ӘйҮҢжқҘпјҢе°ұеҲ°е“ӘйҮҢеҺ»”зҡ„жҠҳиҝ”иЎҢжғ…пјҢи°ҒзҹҘеңЁдҫӣеә”еҺӢеҠӣд№ӢдёӢпјҢOPEC+зҡ„еҮҸдә§еҚҸи®®д№ҹжңӘиғҪжҢҪж•‘и·ҢеҠҝпјҢ12жңҲдёӯж—¬WTIйўҶи·ҢеҶҚдёӢдёҖеҹҺз”Ёе®һйҷ…иЎҢеҠЁе‘ҠиҜүжҲ‘们油价иҝҳжңүең°дёӢе®ӨпјҢиҖҢе°ұеңЁ2018е№ҙжңҖеҗҺеҮ дёӘдәӨжҳ“ж—ҘжІ№д»·еҸҲдёҠжј”иҝ‘д№Һ10%зҡ„еҚ•ж—ҘеӨ§ж¶ЁпјҢеёӮеңәеҸҳи„ёд№Ӣиҝ…йҖҹи®©дәәж„ҹеҸ№гҖӮ

еӣһйЎҫж•ҙдёӘ2018е№ҙпјҢдё»иҰҒзҡ„зҹӣзӣҫзӮ№д»Қ然йӣҶдёӯеңЁдҫӣз»ҷз«ҜпјҢдҫӣз»ҷз«ҜеҸҲеӣҙз»•зқҖеўһдә§е’ҢеҮҸдә§иҝӣиЎҢеҚҡејҲгҖӮеўһдә§зҡ„дё»еҠӣеҶӣд»Қ然жҳҜзҫҺеӣҪпјҢе…¶ж¬ЎжҳҜжІҷзү№е’Ңдҝ„зҪ—ж–ҜпјҢд»ҘеҸҠдҪҺи°ғеҒҡдәәзҡ„дјҠжӢүе…Ӣзӯүиҫ“еҮәеӣҪпјҢеҮҸдә§зҡ„дё»еҠӣеҶӣжҳҜдјҠжң—е’Ң委еҶ…з‘һжӢүгҖӮйңҖжұӮз«Ҝдё»иҰҒзҹӣзӣҫзӮ№жқҘиҮӘдәҺе®Ҹи§ӮзҺҜеўғеҠ йҖҹжҒ¶еҢ–е’ҢжұҪжҹҙжІ№йңҖжұӮзҡ„еҲҶеҢ–гҖӮеә“еӯҳзҡ„й—®йўҳеңЁдәҺпјҢдёҠеҚҠе№ҙиүҜеҘҪзҡ„еҺ»еә“еӯҳеҠҝеӨҙжІЎиғҪеңЁдёӢеҚҠе№ҙе®ҲдҪҸпјҢеә“еӯҳзҡ„еӨ§е№…еәҰеўһеҠ еҮәд№ҺеёӮеңәж„Ҹж–ҷгҖӮиҖҢиҝӣе…Ҙе№ҙжң«е®Ҹи§ӮеұӮйқўз»ҸжөҺеҝ§иҷ‘еҜ№жҠ•иө„иҖ…еҝғзҗҶеҪұе“ҚиҝӣдёҖжӯҘжү©еӨ§дәҶжІ№д»·жіўеҠЁпјҢиЎҢжғ…дёҚзЁіе®ҡд№ҹдҪҝеҫ—еҹәйҮ‘з»ҸзҗҶ们жҜ”иҫғйҡҫж“ҚдҪңпјҢеҮҸд»“йҒҝйҷ©дҪҝеҫ—еҺҹжІ№д»·ж јжҡҙж¶Ёжҡҙи·Ңзҡ„ж¬Ўж•°жӣҙеҠ зҡ„йў‘з№ҒгҖӮ

2018е№ҙзҡ„еҺҹжІ№еёӮеңәе·Із»Ҹе‘ҠдёҖж®өиҗҪпјҢд»ҺдҫӣйңҖгҖҒе®Ҹи§ӮгҖҒд»·ж јгҖҒиө„йҮ‘иЎҢдёәе’ҢжҠ•иө„иҖ…еҝғзҗҶжқҘеҜ№2019е№ҙеҺҹжІ№д»·ж јиө°еҠҝиҝӣиЎҢеұ•жңӣгҖӮ

дҫӣйңҖеұӮйқў

е°ұзӣ®еүҚзҡ„жғ…еҶөиҖҢиЁҖпјҢдҫӣеә”з«ҜжҜ«ж— з–‘й—®йҷ·е…ҘдәҶеӣҡеҫ’еӣ°еўғгҖӮдёҚз®ЎжҳҜEIAгҖҒIEAиҝҳжҳҜOPECпјҢеқҮеңЁе…¶жҠҘе‘ҠдёӯжҢҮеҮәдәҶеҪ“еүҚеёӮеңәзҡ„жӮІи§ӮпјҢжңӘжқҘд»·ж јеҲ°еә•дјҡеҰӮдҪ•еҸ‘еұ•пјҢе°ҶеңЁеҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺOPECе’Ңдҝ„зҪ—ж–Ҝзҡ„еҗҲдҪңзЁӢеәҰпјҢOPEC+жңӘжқҘзҡ„еҮҸдә§жү§иЎҢж•ҲзҺҮе°ҶзӣҙжҺҘеҪұе“ҚеҲ°жңӘжқҘд»·ж јзҡ„иө°еҠҝгҖӮеҪ“еүҚеҺҹжІ№еёӮеңәзҡ„дҫӣз»ҷз«ҜпјҢиҜқиҜӯжқғйғҪйӣҶдёӯеңЁзҫҺжІҷдҝ„иҝҷдёүдёӘеӣҪ家еҪ“дёӯгҖӮ

е…¶дёӯпјҢзҫҺеӣҪжҳҜеўһдә§зҡ„дёҖж–№пјҢиҝҷдёӘзЎ®дҝЎж— з–‘пјҢ并且еңЁжңӘжқҘзҫҺеӣҪзҡ„еҺҹжІ№дә§йҮҸд»Қе°Ҷдјҡ继з»ӯеӨ§е№…еўһй•ҝгҖӮеҲ°2019е№ҙпјҢйҡҸзқҖзҫҺеӣҪиҫ“жІ№з®ЎйҒ“зҡ„жҲҗеһӢпјҢзҫҺеӣҪеҺҹжІ№е°ҶдјҡеӨ§йҮҸе……ж–ҘеёӮеңәгҖӮ

жІҷзү№зӣ®еүҚжқҘзңӢжҳҜеқҡе®ҡзҡ„еҮҸдә§ж–№пјҢеңЁ12жңҲд»Ҫдә§йҮҸдёӢж»‘50дёҮжЎ¶зҡ„еҗҢж—¶пјҢжІҷзү№е°Ҷ继з»ӯеҠӘеҠӣжҺЁеҠЁOPECеӣҪ家зҡ„еҮҸдә§иЎҢеҠЁгҖӮзӣ®еүҚжқҘзңӢпјҢOPECзҡ„еҮҸдә§жү§иЎҢзҺҮеә”иҜҘдјҡжҜ”иҫғеҘҪпјҢжІҷзү№д№ҹе·Із»Ҹеқҡе®ҡдәҶеҮҸдә§зҡ„еҶіеҝғпјҢе…¶д»–еӣҪ家д№ҹжңүжңӣйҖҡиҝҮеүҠеҮҸдә§йҮҸжқҘз»ҙжҢҒеӣҪеҶ…иҙўж”ҝж”ҜеҮәзҡ„е№іиЎЎгҖӮ

дҝ„зҪ—ж–ҜжҳҜиҝҷдёүдёӘеӣҪ家зҡ„ж‘Үж‘Ҷж–№пјҢжңҖз»Ҳзҡ„еҮҸдә§жү§иЎҢзҺҮиҝҳжҳҜеҖјдәӣжҖҖз–‘зҡ„пјҢдҝ„зҪ—ж–Ҝд»ҺдёҖејҖе§Ӣе°ұеңЁдә§йҮҸеүҠеҮҸдёҠеӯҳеңЁй—®йўҳпјҢзҺ°еңЁжӣҙжҳҜиҜҙеӣ дёәеҶ¬еӯЈзҡ„еҺҹеӣ еҜјиҮҙеҮҸдә§еӣ°йҡҫгҖӮдҝ„зҪ—ж–Ҝдә§йҮҸеңЁжңӘжқҘдёӢж»‘жҳҜиӮҜе®ҡзҡ„пјҢдҪҶдј°и®Ўйҡҫд»ҘеүҠеҮҸеҲ°и§„е®ҡзҡ„йўқеәҰгҖӮ

2019е№ҙпјҢеҺҹжІ№дҫӣз»ҷз«Ҝзҡ„ж•…дәӢе°Ҷдё»иҰҒеӣҙз»•иҝҷдёүдёӘеӣҪ家иҝӣиЎҢпјҢжңӘжқҘдёҚз®ЎOPEC+еҒҡеҮәдҪ•з§ҚеҠӘеҠӣпјҢе…Ёзҗғдҫӣз»ҷзҡ„ж•ҙдҪ“еўһй•ҝжҳҜйҡҫд»Ҙж”№еҸҳзҡ„дәӢе®һпјҢе°Ҫз®ЎOPEC+зҡ„еҮҸдә§еңЁдёҖе®ҡзЁӢеәҰдёҠеҮҸзј“дәҶиҝҷдёҖз»“жһңзҡ„еҲ°жқҘгҖӮж №жҚ®EAе’ҢEIAзҡ„ж•°жҚ®пјҢEAеҜ№жңӘжқҘзҡ„йў„жңҹзӣёеҜ№д№җи§ӮпјҢи®Өдёәдҫӣз»ҷеўһй•ҝе°ҶдјҡеңЁ90дёҮжЎ¶/еӨ©е·ҰеҸіпјҢEIAе°ұзӣёеҜ№зҡ„жӮІи§ӮпјҢи®Өдёәдҫӣеә”еўһй•ҝе°ҶиҫҫеҲ°200дёҮжЎ¶/еӨ©гҖӮ

дҫӣеә”з«Ҝзҡ„еўһй•ҝжҳҜдәӢе®һпјҢ2019е№ҙйңҖжұӮеўһйҖҹж”ҫзј“жҒҗжҖ•д№ҹйҡҫд»Ҙж”№еҸҳгҖӮе…Ёзҗғз»ҸжөҺеўһйҖҹж”ҫзј“еӨ§иғҢжҷҜдёӢпјҢ19е№ҙзҡ„еҺҹжІ№йңҖжұӮйҡҫжңүд№җи§ӮиЎЁзҺ°гҖӮ

еҸҰеӨ–пјҢжұҪжҹҙжІ№иЈӮи§Јд»·е·®зҡ„еҲҶеҢ–д№ҹеңЁеҫҲеӨ§зЁӢеәҰдёҠеҪұе“ҚдәҶе…ЁзҗғйңҖжұӮзҡ„еўһй•ҝгҖӮиҷҪ然жҹҙжІ№иЈӮи§Јд»·е·®дёҖзӣҙзӣёеҜ№иҫғеҘҪпјҢдҪҶжұҪжІ№иЈӮи§Јд»·е·®е·Із»Ҹе·®еҲ°дёҚиғҪеҶҚе·®дәҶпјҢзү№еҲ«жҳҜдёӯеӣҪжұҪиҪҰйңҖжұӮеҒңжӯўеўһй•ҝжӣҙжҳҜдёәжұҪжІ№еёӮеңәи’ҷдёҠдәҶйҳҙеҪұпјҢдјҙйҡҸзқҖзҫҺеӣҪиҪ»иҙЁеҺҹжІ№зҡ„еўһдә§е’ҢOPECдёӯиҙЁйҮҚиҙЁеҺҹжІ№зҡ„еҮҸдә§пјҢжңӘжқҘиҝҷз§ҚжұҪжҹҙжІ№д№Ӣй—ҙзҡ„еҲҶеҢ–жҒҗжҖ•е°ҶдјҡдёҖзӣҙжҢҒз»ӯдёӢеҺ»гҖӮеҜ№дәҺзӮјеҺӮжқҘиҜҙпјҢиҝҮеү©зҡ„жұҪжІ№е°ҶдјҡдёҘйҮҚжӢ–зҙҜзӮјеҺӮеҲ©ж¶ҰпјҢзӮјеҺӮзҡ„ж•ҙдҪ“ејҖе·ҘзҺҮиҮӘ然д№ҹе°ұйҡҫд»ҘеӨ§е№…еәҰзҡ„еўһй•ҝгҖӮ

ж №жҚ®дёүеӨ§жңәжһ„еҸҠEIAзҡ„ж•°жҚ®жҳҫзӨәпјҢжҳҺе№ҙзҡ„йңҖжұӮеўһй•ҝе°ҶеңЁ130дёҮжЎ¶/еӨ©е·ҰеҸіпјҢжҜ”2018е№ҙзҡ„еўһй•ҝйҖҹеәҰдёӢж»‘еӨ§зәҰ30дёҮжЎ¶/еӨ©гҖӮеҰӮжһңжҢүз…§EIAзҡ„жӮІи§Ӯйў„жөӢпјҢеҺҹжІ№еёӮеңә2019е№ҙд»Қдјҡе‘ҲзҺ°дҫӣеә”иҝҮеү©еұҖйқўгҖӮ

йҖҡиҝҮеҜ№дҫӣеә”з«Ҝе’ҢйңҖжұӮз«Ҝзҡ„еҲҶжһҗеҸҜд»ҘеҸ‘зҺ°пјҢ2019е№ҙеҺҹжІ№еёӮеңәзҡ„иЎЁзҺ°дё»иҰҒеҸҳйҮҸд»Қ然еңЁдҫӣеә”з«ҜгҖӮOPEC+еҮҸдә§жү§иЎҢжғ…еҶөгҖҒзҫҺеӣҪеўһйҮҸд»ҘеҸҠдјҠжң—еҲ¶иЈҒзӯүдёҚзЎ®е®ҡжҖ§и®©дҫӣеә”з«Ҝе……ж»ЎдәҶеҸҳж•°гҖӮ

дҪҶеҺҹжІ№еёӮеңәзҡ„еӯЈиҠӮжҖ§еҸҲи®©жҠ•иө„иҖ…еҜ№2019е№ҙдёҖеӯЈеәҰзҡ„жІ№д»·и§Ұеә•еҸҚеј№е……ж»Ўжңҹеҫ…пјҢе…ЁзҗғзӮјеҺӮејҖе·ҘзҺҮеӣһеҚҮе°ҶеёҰеҠЁйңҖжұӮеӣһжҡ–пјҢиҖҢдё”2018е№ҙ9жңҲд»ҘеҗҺеҺҹжІ№еёӮеңәжҢҒз»ӯи¶…йў„жңҹзҡ„зҙҜеә“д№ӢеҗҺпјҢйҡҸзқҖ1жңҲд»ҪејҖе§Ӣжү§иЎҢеҮҸдә§еҚҸи®®пјҢеә“еӯҳеҺӢеҠӣжңүжңӣе°ұжӯӨеҮҸзј“пјҢдҫӣйңҖеұҖйқўеҫ—еҲ°ж”№е–„пјҢиҝҷдёәжІ№д»·жӯўи·ҢеҸҚеј№еҲӣйҖ дәҶжңәдјҡгҖӮ

е®Ҹи§Ӯз»ҸжөҺжӢ–зҙҜйңҖжұӮеүҚжҷҜ

е…Ёзҗғз»ҸжөҺзҡ„еҸ‘еұ•жҳҜеҺҹжІ№йңҖжұӮзҡ„дё»иҰҒеҪұе“Қеӣ зҙ пјҢеӣ жӯӨд№ҹе°ұдёҚйҡҫзҗҶи§ЈдёәдҪ•еҜ№з»ҸжөҺзҡ„жӢ…еҝ§дјҡд»ӨеҺҹжІ№еёӮеңәеҮәзҺ°жҒҗж…ҢгҖӮеңЁз»ҸжөҺй«ҳж¶Ёж—¶жңҹпјҢдҫӣз»ҷзҡ„еҸҳеҢ–йҖҡеёёжҳҜеҲ©еӨҡжңүж•ҲеҲ©з©әж— ж•ҲгҖӮеҪ“дҫӣз»ҷеҮәзҺ°дәҶеўһеҠ пјҢзңӢеӨҡжғ…з»Әжө“йҮҚзҡ„еёӮеңәдјҡйҖүжӢ©еҝҪз•ҘпјҢиҖҢеҪ“дҫӣз»ҷеҮҸе°‘ж—¶пјҢеёӮеңәдҝЎжҒҜдјҡиў«дёҚж–ӯзҡ„зӮ’дҪңпјҢд»·ж јдҫҝдјҡ继з»ӯж”ҖеҚҮгҖӮеҪ“з»ҸжөҺдҪҺиҝ·ж—¶жӯЈеҘҪзӣёеҸҚпјҢеӨҡеӨҙжғіиҰҒжүӯиҪ¬д»·ж јзҡ„йў“еҠҝе°ұйңҖиҰҒжӣҙеӨҡеҮҸдә§е№¶дё”иҗҪеҲ°е®һеӨ„жүҚеҸҜд»ҘгҖӮ

еҜ№дәҺжңӘжқҘзҡ„з»ҸжөҺйў„жөӢпјҢеӨ§ж‘©иҝҳжҳҜи®ӨдёәзӣёеҜ№зҡ„и§ӮпјҢе°Өе…¶жҳҜ2019е№ҙпјҢеӨ§ж‘©йў„и®ЎзҫҺеӣҪз»ҸжөҺзҡ„еҸ‘еұ•е°ҶдјҡиҝңиҝңдҪҺдәҺеёӮеңәйў„жңҹпјҢеҜ№дәҺе…Ёзҗғз»ҸжөҺеўһй•ҝзҡ„йў„жөӢд№ҹжҳҜеҗҢжҜ”дёӢж»‘пјҢиҝҷе°ұжҳҜе…Ёзҗғе®Ҹи§Ӯжғ…з»ӘжңҖиҝ‘жӢ…еҝ§зҡ„дәӢжғ…гҖӮйҡҸзқҖиҝ‘жңҹзҫҺиҒ”еӮЁеҠ жҒҜпјҢз»ҸжөҺзҡ„дҪҺиҝ·йў„жңҹиў«жҢҒз»ӯзҡ„ж”ҫеӨ§пјҢжңӘжқҘпјҢжҲ–и®ёд»Қ然没法е°Ҷе®Ҹи§Ӯз»ҸжөҺдҪңдёәжІ№д»·еҲ©еӨҡзҡ„еӣ зҙ д№ӢдёҖгҖӮ

еҜ№2019е№ҙе…Ёзҗғз»ҸжөҺзҡ„иЎЁзҺ°жқҘзңӢйў„жңҹжҷ®йҒҚжӮІи§ӮпјҢж–°е…ҙеӣҪ家зҡ„з»ҸжөҺйҷҚйҖҹе·Із»ҸжҳҜж—ўжҲҗдәӢе®һдё”йҡҫжңүж”№и§ӮпјҢеҗҢж ·д»ҘйҒ“зҗјж–Ҝдёәд»ЈиЎЁзҡ„иӮЎеёӮеҙ©зӣҳйЈҺйҷ©еӣ е…¶е·ЁеӨ§зҡ„дёҚзЎ®е®ҡжҖ§еӣ°жү°еёӮеңәгҖӮе°Өе…¶жҳҜеңЁжҠ•иө„иҖ…дҝЎеҝғи„Ҷејұйҳ¶ж®өпјҢйҮ‘иһҚеёӮеңәзҡ„йЈҺеҗ№иҚүеҠЁйғҪжһҒе®№жҳ“еј•еҸ‘еёӮеңәжҒҗж…ҢгҖӮд»Һ2018е№ҙ12жңҲе®Ҹи§Ӯз»ҸжөҺеұӮйқўеҜ№жІ№д»·зҡ„еҪұе“Қи¶ҠжқҘи¶ҠеӨ§пјҢзҫҺеӣҪиӮЎеёӮеҲӣзәӘеҪ•зҡ„жңҲеәҰи·Ңе№…йҮҚжҢ«жІ№д»·еҸҜд»ҘзңӢеҮәпјҢжҖ»дҪ“иҖҢиЁҖ2019е№ҙе®Ҹи§Ӯз»ҸжөҺеұӮйқўеҫҲйҡҫз»ҷжІ№еёӮжіЁе…Ҙиө°ејәиғҪйҮҸгҖӮ

жІ№д»·еҜ№еҺҹжІ№дә§дёҡзҡ„еҸҚдҪңз”Ё

еӣһйЎҫ2018е№ҙ9жңҲпјҢеҪ“еёғдјҰзү№жІ№д»·зӘҒз ҙ80зҫҺе…ғеӨ§е…ід№ӢеҗҺпјҢе…Ёдё–з•Ңзҡ„еҺҹжІ№дё»иҰҒиҫ“еҮәеӣҪеҮ д№ҺйғҪе…ЁеҠӣеўһдә§пјҢзә·зә·еҪ•дёӢеҲӣи®°еҪ•зҡ„дә§йҮҸгҖӮй«ҳжІ№д»·дёәеҺҹжІ№еўһдә§жҸҗдҫӣдәҶ充足马еҠӣпјҢдҪҶйҡҸд№ӢиҖҢжқҘзҡ„е°ұжҳҜзҒҫйҡҫжҖ§зҡ„дёӢи·ҢгҖӮй«ҳжІ№д»·дјҡеҲәжҝҖеҺҹжІ№дә§йҮҸгҖӮеҗҢж ·зҡ„еҸҚиҝҮжқҘдҪҺжІ№д»·е‘ўпјҹжҳҫ然没жңүдәәж„ҝж„Ҹдҫҝе®ңеҚ–жІ№гҖӮзӣ®еүҚWTIжңҖдҪҺжҺўиҮіжҺҘиҝ‘42зҫҺе…ғпјҢеёғдјҰзү№еңЁеҮҸдә§еҚҸи®®иғҢжҷҜдёӢиЎЁзҺ°з•ҘеҘҪдҪҶд№ҹдҪҺиҮі50зҫҺе…ғпјҢд»ҺеҺҹжІ№д»·ж јз©әй—ҙдёҠзңӢ40гҖҒ50жҳҜз»қеҜ№зҡ„дҪҺжІ№д»·иҢғеӣҙпјҢ2015е№ҙзҡ„дҪҺ油价时代并жңӘиө°иҝңпјҢзңӢзңӢзҫҺеӣҪйЎөеІ©жІ№зҡ„жҲҗжң¬ж”Ҝж’‘гҖҒеҺҹжІ№дё»иҰҒиҫ“еҮәеӣҪ们зҡ„иҙўж”ҝе№іиЎЎжҲҗжң¬гҖҒеҸҰеӨ–иҝҳжңүжҲ‘еӣҪжҲҗе“ҒжІ№е®ҡд»·дҪ“зі»йҮҢ40зҫҺе…ғзҡ„ең°жқҝд»·зӯүзӯүпјҢжҖ»д№ӢжІ№д»·и·ҢиҮіеҪ“еүҚдҪҺдҪҚдёәеҗҺжңҹзӯ‘еә•иЎҢжғ…жҸҗдҫӣдәҶеҸҰдёҖдёӘжҜ”иҫғ“зЎ¬”зҡ„зҗҶз”ұгҖӮ

ең°зјҳж”ҝжІ»гҖҒеӨ§еӣҪеҚҡејҲеҲ°иҫҫж–°й«ҳеәҰ

еңЁе…ұе’Ңе…ҡдёӯжңҹйҖүдёҫжӢҝдёӢеҸӮи®®йҷўд№ӢеҗҺпјҢзү№жң—жҷ®жңүжңәдјҡ继з»ӯжү§иЎҢд»–зҡ„дёӯдёңж”ҝзӯ–пјҢжңӘжқҘзҡ„ең°зјҳж”ҝжІ»зҺҜеўғпјҢеҸҜиғҪдјҡжӣҙеҠ дёҚеӨӘе№ігҖӮ

жңӘжқҘзҡ„дёӯдёңпјҢд»Қе°ҶжҳҜдёҚеҸҜжҺ§еӣ зҙ зҡ„дё»иҰҒжқҘжәҗгҖӮжІҷзү№зҡ„еҚЎиҲ’еҗүдәӢ件д»ҺзҫҺеӣҪзҡ„еӨ„зҗҶж–№ејҸжқҘзңӢжҜ«ж— з–‘й—®жҳҜе…¶еҜ№дёӯдёңең°еҢәзҡ„жҺ§еҲ¶иҝӣдёҖжӯҘеҠ ејәгҖӮдјҠжң—й—®йўҳд№ҹжҳҜжңӘжқҘиЎҢжғ…еҸҳеҢ–зҡ„дёҚеҸҜжҺ§еӣ зҙ пјҢеҚҠе№ҙзҡ„иұҒе…Қд№ӢеҗҺпјҢзҫҺеӣҪжҳҜеҗҰдјҡеұҘиЎҢиҜәиЁҖе°ҶдјҠжң—зҡ„еҮәеҸЈйҮҸйҷҚиҮі0гҖӮеҖҳиӢҘзҫҺеӣҪйҒөе®ҲиҜәиЁҖпјҢдёҚжҺ’йҷӨдјҠжң—дјҡеҒҡжңүжӣҙдёәжҝҖзғҲзҡ„еҸҚеә”жқҘиҝӣиЎҢжҠҘеӨҚгҖӮ

йҷӨжӯӨд№ӢеӨ–е°ұжҳҜзҫҺдҝ„д№Ӣй—ҙзҡ„еӨ§еӣҪиҫғйҮҸе……ж»ЎдәҶеҸҳж•°пјҢжҖ»д№ӢпјҢ2019е№ҙзҡ„ең°зјҳж”ҝжІ»е’ҢеӨ§еӣҪеҚҡејҲе°ҶдјҡеҸҳеҫ—жӣҙеҠ еӨҚжқӮпјҢдёӯдҝ„еңҹдјҠдёҺиҘҝж–№йҳөиҗҘзҡ„еҜ№з«ӢеҫҲйҡҫзј“и§ЈпјҢиҖҢиҝҷд№ҹжӯЈжҳҜжІ№д»·йҡҫд»ҘеҺ»йҮҸеҢ–еҲӨж–ӯзҡ„ең°ж–№гҖӮ

еҜ№жӯӨеӣҪйҷ…иғҪжәҗзҪІзҪІй•ҝжі•жҸҗиө«•жҜ”зҪ—е°”иҜ„и®әйҒ“пјҡ“е…Ёзҗғи¶…иҝҮ70%зҡ„иғҪжәҗжҠ•иө„е°Ҷз”ұж”ҝеәңжҺЁеҠЁгҖӮеӣ жӯӨпјҢдј йҖ’еҮәзҡ„дҝЎжҒҜеҫҲжҳҺзЎ®пјҡе…ЁзҗғиғҪжәҗзҡ„е‘Ҫиҝҗдҫқиө–дәҺж”ҝеәңжүҖеҒҡеҮәзҡ„еҶізӯ–е’Ңж”ҝзӯ–гҖӮ”еҺҹжІ№з»қдёҚд»…д»…жҳҜе•Ҷе“ҒпјҢе®ғиғҢеҗҺжүҝиҪҪдәҶеӨ§еӣҪй—ҙзҡ„еҲ©зӣҠеҚҡејҲгҖӮеӣ жӯӨжңҖз»Ҳзҡ„д»·ж јиө°еҠҝиҝҳйңҖиҰҒеҜҶеҲҮе…іжіЁеӣҪйҷ…ж”ҝжІ»е…ізі»зҡ„жј”еҸҳгҖӮ

иө„йҮ‘иЎҢдёәе’ҢжҠ•иө„иҖ…еҝғзҗҶеҜ№жІ№д»·зҡ„дҪңз”Ё

2018е№ҙ11жңҲеҺҹжІ№еёӮеңәеҮәзҺ°дәҶ3ж¬ЎеҚ•ж—ҘеӨ§и·ҢиЎҢжғ…пјҢдәӢеҗҺеёӮеңәи§ЈиҜ»еӨ§йҮҸзҡ„иҷҡеҖјзңӢи·Ңжңҹжқғиў«иҝ«еңЁжңҹиҙ§еёӮеңәеҒҡеҚ–еҮәдҝқжҠӨпјҢе·ЁеӨ§еҚ–еҺӢеҮ»еһ®еёӮеңәи§ҰеҸ‘жӯўжҚҹзӣҳиҝӣдёҖжӯҘеҠ еү§дәҶдёӢи·ҢгҖӮеҸҜи§ҒйҮ‘иһҚеёӮеңәиҮӘиә«зҡ„еҠӣйҮҸе·Із»ҸеҜ№жІ№д»·дә§з”ҹдәҶйҮҚеӨ§еҪұе“ҚгҖӮ12жңҲ18ж—ҘеҺҹжІ№еҶҚж¬ЎеӨ§и·ҢпјҢеҜ№жӯӨеӣҪйҷ…жҠ•иЎҢи®ӨдёәпјҢзҹіжІ№еёӮеңәдёӯзҡ„зЁӢеәҸеҢ–дәӨжҳ“жҳҜжІ№д»·жҢҒз»ӯжҡҙи·ҢзңҹеҮ¶пјҢжӯӨзұ»дәӨжҳ“йҖҡеёёеҹәдәҺд»·ж јжЁЎејҸиҝӣиЎҢд№°еҚ–пјҢеҝҪз•Ҙеҹәжң¬йқўзҡ„дҝЎжҒҜпјҢиҝҷеҸҜиғҪдјҡж”ҫеӨ§д»·ж јзҡ„еҚ•еҗ‘移еҠЁпјҢеӣ дёәзЁӢеәҸеҢ–дәӨжҳ“дё“жіЁдәҺиҝҪйҡҸеёӮеңәи¶ӢеҠҝпјҢз®ҖеҚ•жқҘи®ІжҳҜе°қиҜ•еҜ»жүҫйҳ»еҠӣжңҖе°Ҹзҡ„ж–№еҗ‘зӘҒз ҙпјҢиӢҘжІЎжңүдәәеӢҮж•ўең°з«ҷеҮәжқҘйҖҶеёӮдәӨжҳ“пјҢеңЁеӨҡеӨҙзјәеӨұзҡ„жғ…еҶөдёӢпјҢеёӮеңәзЎ®е®һжһҒеәҰе®№жҳ“иў«“жғ…з»Ә”еёҰи·‘гҖӮд»ҺиҖҢз”ҹжҲҗжһҒз«ҜиЎҢжғ…гҖӮжҳҫ然еңЁеҪ“еүҚйҳ¶ж®өдёӢпјҢиҝһз»ӯзҡ„жҡҙи·Ңе·Із»Ҹи®©е°қиҜ•жҠ„еә•зҡ„иө„йҮ‘еҸҳеҫ—жӣҙдёәи°Ёж…ҺпјҢе®Ҹи§Ӯз»ҸжөҺеҝ§иҷ‘е’Ңдҫӣеә”иҝҮеү©зӯүеҲ©з©әеңЁжҠ•иө„иҖ…еҝғйҮҢдёҚж–ӯж”ҫеӨ§пјҢи®©жҠ•иө„иҖ…йҡҫд»ҘеҜ№еёӮеңәеҒҡеҮәе®ўи§ӮзҗҶжҖ§зҡ„иҜ„дј°гҖӮеҹәдәҺд»ҘдёҠеӣ зҙ е°Ҫз®Ўд»·ж је·Із»Ҹжү“иҮідҪҺдҪҚпјҢжІ№д»·зҡ„еӨҚиӢҸд»Қ然еҸҳеҫ—ж—ҘзӣҠеӣ°йҡҫпјҢеӣ дёәжҠ•иө„иҖ…зҡ„дҝЎеҝғйңҖиҰҒж—¶й—ҙжқҘйҖҗжӯҘжҒўеӨҚгҖӮ

иЎҢжғ…еұ•жңӣ

2018е№ҙеӣӣеӯЈеәҰзҡ„жҡҙи·ҢиЎҢжғ…е·Із»ҸжүӯиҪ¬дәҶиҝҮеҺ»3е№ҙжқҘзҡ„ж…ўзүӣж јеұҖпјҢ笔иҖ…и®Өдёә2019е№ҙдёҖеӯЈеәҰеҺҹжІ№д»·ж је°Ҷд»Ҙзӯ‘еә•еҜ»еҸҚеј№дёәдё»пјҢдәҢеӯЈеәҰжҲ–жңүе№ҙеҶ…й«ҳзӮ№еҮәзҺ°пјҢйҡҸеҗҺзҡ„дёүеӣӣеӯЈеәҰе°ҶеҶҚеәҰиҪ¬ејұгҖӮж•ҙдҪ“иҖҢиЁҖд»·ж јеӨ§жҰӮзҺҮе°ҶдјҡйҒөеҫӘеӯЈиҠӮжҖ§иө°еҠҝиҝӣиЎҢпјҢеҚідёҖгҖҒдәҢеӯЈеәҰжҖ»дҪ“дјҡзӣёеҜ№ејәеҠҝпјҢдҪҶдёүгҖҒеӣӣеӯЈеәҰжІ№д»·е°Ҷд»ҘеӣһиҗҪдёәдё»гҖӮ

еңЁиҝҷдёӘеӯЈиҠӮжҖ§еҹәзЎҖдёҠпјҢеҶҚеҸ еҠ дёҠOPECеҮҸдә§зҡ„еҲ©еҘҪе’ҢеҜ№дәҺжңӘжқҘеёӮеңәеҸҳеҢ–зҡ„йў„жңҹгҖӮ2019е№ҙпјҢ笔иҖ…и®Өдёәдё»иҰҒзҹӣзӣҫзӮ№иҝҳжҳҜйӣҶдёӯеңЁдҫӣеә”з«ҜпјҢдҪҶжҳҜзӣ®еүҚзҡ„й—®йўҳжҳҜпјҢдҫӣеә”з«Ҝзҡ„еҸҳйҮҸзӣ®еүҚжқҘзңӢжҜ”иҫғйҡҫйў„жөӢпјҢеӣ жӯӨ2019е№ҙзҡ„еҸҳйҮҸдё»иҰҒеҲҶдёәдёүз§Қжғ…еҶөпјҡ

1гҖҒеҹәеҮҶиЎҢжғ…пјҡOPEC+еҮҸдә§жү§иЎҢиүҜеҘҪпјҢж•ҙдҪ“жү§иЎҢзҺҮеңЁ80%е·ҰеҸіпјҢзҫҺеӣҪдҫқ然жҳҜеҺҹжІ№дә§йҮҸзҡ„дё»иҰҒеўһдә§ж–№пјҢ委еҶ…з‘һжӢүдҫӣз»ҷзЁіе®ҡпјҢдјҠжң—дә§йҮҸ继з»ӯдёӢж»‘пјҢдёҠеҚҠе№ҙеңЁOPECдҫӣеә”收缩зҡ„еёҰеҠЁдёӢпјҢе…ЁзҗғдҫӣйңҖз»ҙжҢҒзқҖеҹәжң¬зҡ„е№іиЎЎгҖӮз”ұдәҺд»·ж јзҡ„еӣһеҚҮпјҢдёӢеҚҠе№ҙеҮҸдә§жү§иЎҢзҺҮејҖе§ӢжңүдәӣжқҫеҠЁпјҢдҪҶж•ҙдҪ“д»Қз»ҙжҢҒеңЁ60%д»ҘдёҠгҖӮиҝҷз§Қжғ…еҶөд№ӢдёӢпјҢйў„и®Ў2019е№ҙеёғдјҰзү№жІ№д»·еӣӣдёӘеӯЈеәҰзҡ„еқҮеҖјеӨ§зәҰеңЁ61гҖҒ66гҖҒ63гҖҒ59зҫҺе…ғгҖӮ

2гҖҒжһҒз«ҜеҲ©еӨҡпјҡдјҠжң—й—®йўҳжҢҒз»ӯеҸ‘й…өпјҢзҫҺеӣҪеҜ№дјҠжң—зҡ„еҮәеҸЈдёҘйҳІжӯ»е®ҲпјҢOPEC+еҮҸдә§жү§иЎҢзҺҮиүҜеҘҪпјҢдё”зҫҺеӣҪдә§йҮҸеўһй•ҝзҡ„йҖҹеәҰеӨ§е№…ж”ҫзј“пјҢе…ЁзҗғеёӮеңәејҖе§ӢдҫӣйңҖи¶Ӣзҙ§пјҢзҺ°иҙ§иҙҙж°ҙдёҚж–ӯеҚҮй«ҳгҖӮиҝҷз§Қжғ…еҶөд№ӢдёӢпјҢйў„и®Ў2019е№ҙеёғдјҰзү№жІ№д»·еӣӣдёӘеӯЈеәҰзҡ„еқҮеҖјеӨ§зәҰеңЁ64гҖҒ72гҖҒ69гҖҒ66зҫҺе…ғгҖӮ

3гҖҒжһҒз«ҜеҲ©з©әпјҡдјҠжң—й—®йўҳжІЎжңүе®һиҙЁжҖ§еҸҳеҢ–пјҢзҫҺеӣҪ继з»ӯз»ҷдәҲиҝӣеҸЈеӣҪиұҒе…ҚжқғпјҢзҫҺеӣҪеҺҹжІ№дә§йҮҸеӨ§е№…еўһй•ҝпјҢе…¶д»–ең°еҢәдә§йҮҸд№ҹеҮәзҺ°еўһй•ҝзҡ„и¶ӢеҠҝпјҢOPEC+еҮҸдә§жү§иЎҢзҺҮеҸӘжңү60%е·ҰеҸіпјҢеҗ„дә§жІ№еӣҪеҮҸдә§жү§иЎҢжғ…еҶөдёҚзҗҶжғігҖӮе…Ёзҗғе®Ҹи§ӮзҺҜеўғиҝӣдёҖжӯҘжҒ¶еҢ–пјҢеҺҹжІ№йңҖжұӮеҸ—еҲ°жһҒеӨ§зҡ„еҪұе“ҚгҖӮиҝҷз§Қжғ…еҶөд№ӢдёӢпјҢйў„и®Ў2019е№ҙеёғдјҰзү№жІ№д»·еӣӣдёӘеӯЈеәҰзҡ„еқҮеҖјеӨ§зәҰеңЁ60гҖҒ56гҖҒ53гҖҒ50зҫҺе…ғгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

иҝҷйҮҢзҡ„зҫҪз»’жңҚдёәдҪ•еҸҚеӯЈзғӯй”Җ