截至2019年1月23日,多个省市召开了地方两会和住房工作会议,布置棚改相关工作。

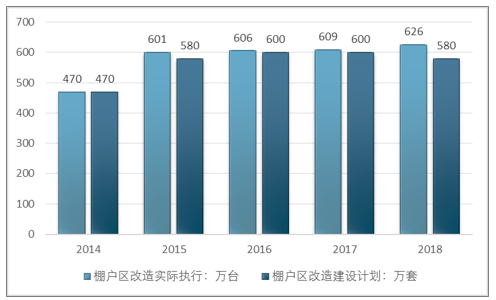

而在中央层面,1月22日,住建部网站公布,2018年,全国各类棚户区改造开工626万套,顺利完成年度580万套的目标任务,完成投资1.74万亿元。

2008年,中央启动保障性安居工程以来,棚改一直处在加速阶段。

2006年至2011年底,全国累计开工改造各类棚户房超过1000万套,到2014年底,这一数字升到2080万套,而2015年到2018年则累计开工2442万套。照此统计,全国累计通过各种方式改造各类棚户房超过4500万套。

2014-2018年全国棚户区改造情况统计

资料来源:住建部、智研咨询整理

从2015年以来,全国棚改实际执行套数一直高于计划套数。

2014年至今,全国棚户区改造建设计划套数分别为470万、580万、600万、600万和580万套,而全国实际执行套数则分别是470万、601万、606万、609万和626万套。

尽管全国住房工作会议提出要继续推进棚户区改造,严格把握棚改范围和标准,确保按时保质保量完成全年任务。但受限于各方面原因,一些省份相比2018年,大幅下调了2019年的棚改任务目标。

在已经召开地方两会并公布政府工作报告的省市中,除甘肃、青海等少数省份,2018年棚改实际完成套数与目标套数持平或未完成以外,多数省份均“超额”完成任务。

2018年全国主要城市棚户改造实际完成情况

城市 | 2018年目标套数:万套 | 2018年完成套数:万套 |

北京 | 2.36 | 3.43 |

天津 | 2.00 | 2.18 |

河北 | 23.00 | 23.50 |

陕西 | 12.52 | 12.81 |

江苏 | 21.50 | 25.62 |

浙江 | 29.20 | 40.60 |

安徽 | 28.18 | 29.42 |

福建 | 4.30 | 4.50 |

江西 | 27.88 | 32.90 |

山东 | 84.30 | 85.17 |

河南 | 50.00 | 66.33 |

湖北 | 24.14 | 24.33 |

湖南 | 28.60 | 28.80 |

广东 | 2.50 | 3.45 |

海南 | 1.30 | 1.40 |

四川 | 25.50 | 25.50 |

贵州 | 38.54 | 39.81 |

甘肃 | 17.23 | 5.90 |

青海 | 3.05 | 3.05 |

新疆 | 47.10 | 47.09 |

资料来源:智研咨询整理

其中,北京目标2.36万套,完成3.43万套,超额45%;浙江计划29.2万套,完成40.6万套,超额39%,江苏计划21.5万套,完成25.62万套,超额19%;江西7.88万套,完成32.9万套,超额约18%。

棚户改造的超额完成与棚改推动的阶段性有关。2015年以前,棚改以实物安置为主,2013年,国务院曾将当年棚改目标由304万户下调至232万户,资金压力被认为是主要原因。此后的2014年,央行开始定向发放的抵押补充贷款PSL,PSL开始承担提供棚改资金的任务。

在政策性金融的帮助下,工作周期短、容易操作、成本较低且能够有效去化当地库存的棚改货币化安置方式,逐渐成为棚改主流。2015年棚改货币化安置比例从2014年的约9.0%跃升至29.9%。而2016年和2017年的国务院政府工作报告中,均有“提高货币化安置比例”的明确提法。

酝酿数年后,棚改高峰在2018年来到。部分地区2018年的棚改工作力度堪称历史最大。以浙江省为例,不仅2018年棚改新开工40.6万套,完成年度目标任务的139%,开工量为2017、2018年两年任务总和,还基本建成棚户区改造33.3万套,完成投资1642亿元,分别完成年度目标任务的170.9%和234.5%。

政策层面,棚改成为地方政府去库存,尤其是三四线城市去库存的重要抓手,二者紧密结合。2017年末的全国住房工作会议提出,2018年库存仍然较多的部分三四线城市和县城要继续做好去库存工作。根据去库存政策,部分三四线城市的首付比例只需20%。同时,国务院常务会议确定实施2018年到2020年3年棚改攻坚计划,定下再改造各类棚户区1500万套的目标。

市场层面,在热点城市受到严密调控的背景下,在地产板块轮动作用的影响下,资金和需求开始向三四线城市外溢,部分开发商开始发力三四线城市的高周转模式,三四线城市比一二线城市稍晚一年进入本轮周期高点,地方政府在市场利好的推动下,推进棚改的意愿加强。部分地方甚至将棚改范围扩大到一般建制镇,还有的地方把房龄不长、结构比较安全的居民楼纳入棚改范围。

目前已发布2019年棚改工作目标的省份,其2019年棚改目标均比2018年有所下降,且下降幅度较大。

2019年全国部分城市下调棚改目标

城市 | 2018年目标套数:万套 | 2019年目标套数:万套 |

北京 | 2.36 | 1.15 |

天津 | 2.00 | 0.65 |

陕西 | 12.52 | 3.26 |

安徽 | 28.18 | 21.45 |

福建 | 4.30 | 3.70 |

江西 | 27.88 | 27.79 |

河南 | 50.00 | 15.00 |

四川 | 25.50 | 15.00 |

西藏 | 3.50 | 1.89 |

资料来源:智研咨询整理

其中,山西从12.52万套下调至3.26万套;河南从50万套下调至15万套;四川从25.5万套下调至15万套;北京从2.36万套下调至1.15万套;安徽从28.18万套下调至21.45万套; 西藏从3.5万套下调至1.89万套。

2018年上半年,三四线城市房价上涨较快引发关注,棚改货币化政策是推动三四线房价上涨的原因之一。尽管2018年7月,住建部召开会议否认了这一说法,但住建部同时也提出,要因地制宜地推进棚改货币化安置。对于商品住房库存不足、房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策,更多采取新建棚改安置房的方式;商品住房库存量较大的地方,可以继续推进棚改货币化安置。

而更大的收紧信号则在年底传达。2018年12月,在住建部下发的2019年的棚改计划中,明确提出,政府购买棚改服务模式将被取消。对于新开工的棚改项目,不得以政府购买服务的名义变相举债或实施建设工程,而是要求以发行地方政府债券方式(棚改专项债)为主进行融资。

防范隐性债务风险,被认为是叫停政府购买棚改服务模式的主要原因。中央在《关于坚决制止地方以政府购买服务名义违法违规融资的通知》等文件中,在棚改领域给政府购买服务模式留了“口子”之后,有地方将一些工程项目、建设支出包装成棚改相关支出,并通过政府购买服务模式支付。由于政府购买服务支出纳入地方政府预算,这实际上形成了地方财政为棚改项目兜底的局面,造成隐性债务风险加大。

此外,在2018年底召开的全国住房和城乡建设工作会议上,数年来首次未提及“去库存”相关表述,被认为去库存任务以阶段性结束。

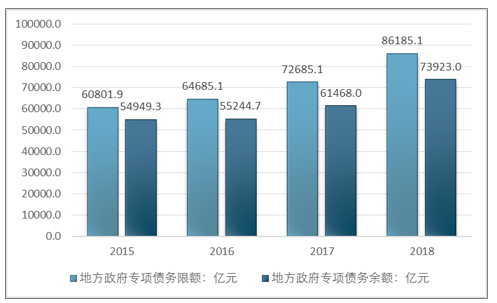

据了解,在2018年10月,住建部召开部分省市座谈会研究2019年棚改政策,有地方明确提出,如果棚改融资政策由政府购买棚改服务模式转为棚改专项债后,将难以实现项目收益和融资自求平衡。2018年各地棚改专项债发行规模累计只有约3100亿,而全年的棚户区改造投资则超过1.7万亿。仅通过专项债,难以覆盖2019年的棚改资金需求。

2015-2018年全国地方政府专项债务余额、限额统计

资料来源:财政部、智研咨询整理

2019年棚改资金需求在1.3万亿左右,落实到政策性银行贷款与专项债的共有1.17万亿。但在政府购买服务模式取消后,保守估计2019年棚改专项债有6000亿的配额,因此还有接近6000亿的资金缺口。

在收紧棚改政策后,由于棚改专项债资金可能难以满足新开工项目的融资需求等各方面的限制,从中央到地方,下调棚改任务目标,成为更实际的选择。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。