3月28日,蒙牛乳业(02319)发布2018年业绩,收入同比增长14.7%至689.77亿元(人民币,下同),股东应占溢利也就是净利润同比增长48.7%至30.43亿元。

蒙牛这个营收数据,与竞争对手伊利相差了百亿。今年2月底,伊利发布的2018年业绩报告显示,公司实现营业收入789.76亿元,较上年同期增长16.89%,实现净利润64.39亿元。在净利润方面,蒙牛已被伊利远远拉开,已不到后者的一半。

数据直观地显示出一个事实:作为曾经同列于国内乳业第一阵营的巨头,蒙牛正在被伊利拉开距离。

差距明显

财报显示,蒙牛的液态奶收入593.886亿元,同比增长12.0%;冰淇淋收入27.234亿元,同比增长8.4%;奶粉业务则实现收入60.174亿元,同比增长48.9%。目前来看,液态奶一直是蒙牛营收的主要品类。

作为国内的乳业三巨头,蒙牛、伊利和光明乳业的主营业务结构相似,但侧重不同。蒙牛深耕液态奶个别单品,其收入相比伊利更加集中,主要依赖于特仑苏、纯甄等单品的业绩。光明乳业去年业绩出现“双降”,而作为产销量均排首位的酸奶产品——莫斯利安,去年产销量双双下滑,库存相应大涨了26%。

伊利则显得多元化,除原有产品外,还推出“金典”、“安慕希”、“畅意100%”、“畅轻”等高端产品。2018年,伊利纯牛奶销量突破100亿,安慕希销量突破140亿元,金典销量也突破100亿元。

上游奶源是乳业企业的生产基础,不管是蒙牛还是伊利都涉足上游奶源。乳业分析师宋亮向时代财经指出:“奶源的成本是影响企业利润的重要因素。”

作为乳业巨头,奶源问题长期以来一直是蒙牛之痛。为此,蒙牛选择了“快”的方式,通过投资并购的方式涉足上游资源,其中就包括对现代牧业、雅士利和中国圣牧的收购。

时代财经查阅相关数据,2018年全年,现代牧业营收49.57亿元亏损4.96亿元;中国圣牧更是处于巨额亏损之中, 2018年上半年,其亏损10.67亿,利润同比下降168.2%。

从2013年开始投资现代牧业,再到2018年底入股中国圣牧,蒙牛的收购之路,虽然丰富了自身有机产品,但收购的标的却成为了公司的负担。

与蒙牛道路有所相似的是,2015年,光明乳业通过下属子公司荷斯坦牧业,收购了上游奶源企业——上海牛奶集团和上海泰杰实业奶牛养殖业务相关的股权和资产。

相比于单纯的“买买买”模式,伊利则采取多元模式,通过自己建厂布局上游产业链,以此提供企业生产所需原材料。2018年,伊利大洋洲生产基地生产的“金典”新西兰进口牛奶、“柏菲兰”牛奶,在国内相继上市。为了进一步扩大奶源地,伊利在同年11月收购了泰国本土最大冰淇淋企业THE CHOMTHANA COMPANY LIMITED。

如今,光明乳业2018年营收209.86亿元,已被蒙牛、伊利远远甩开。国内乳业的两大巨头都开始向千亿营收目标冲刺。但从目前的情况来看,蒙牛已落后于伊利。

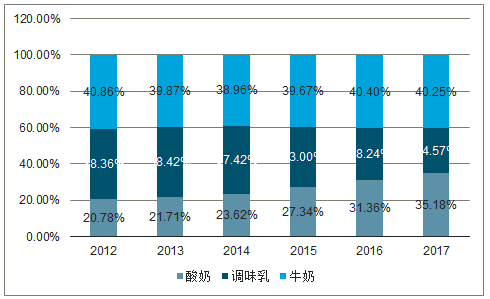

自2000 年酸奶进入中国市场,消费量增长亮眼,人均消费量由 2012 年 3.17kg 大幅上升至 2017 年 3.43kg,复合增速达 1.59%。伴随高增长,酸奶在液态乳消费量中所占比重也持续提升,2017 年已超35%,并且有进一步取代牛奶份额的趋势。同期白奶业表现较强势,1996-2008 年黄金十年内,由包装技术革新带来的高速增长红利以基础白奶的快速放量为主。伴随消费升级,高端白奶如有机奶自上市以来逐渐发力,销售规模由 2011 年 26.67 亿元升至 2016 年 117.26 亿元,复合增速达 34.47%。受益于消费升级的还有巴氏鲜奶,消费量由 2012 年 177.68 万吨升至 2017 年229.76 万吨,复合增速达 5.27%。

中国主要液态乳消费结构

数据来源:公开资料整理

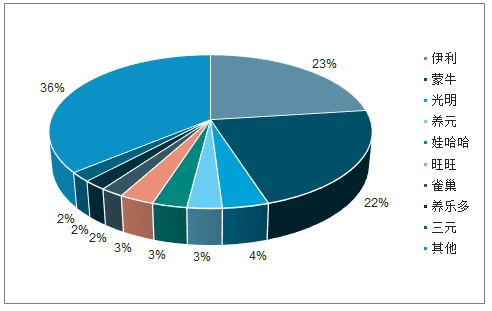

2018年我国奶类品牌份额

数据来源:公开资料整理

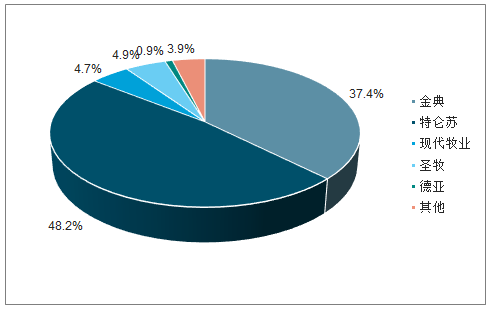

高端白奶持续高增长,两大龙头占据主要市场

市场中的高端奶一般指蛋白质含量大于 3.2g/100ml、价格高于 12 元/L 的 UHT 奶。目前高端白奶的企业品牌主要有全国乳企龙头(伊利、蒙牛)、大规模牧场自有品牌奶(现代牧业、圣牧等)以及进口液态奶(欧德堡、安佳等)。伊利和蒙牛两大龙头凭借自身品牌力、渠道力强且高费用投入,推动金典、特仑苏为消费者普遍认知。2017 年上半年,特仑苏销售额市占率 48.2%,而金典占据 37.4%市场份额,并且增速在 25%以上,超过蒙牛特仑苏,预计伊利在营销上的大力投入还将继续推动金典维持较高增速。截至 2017 年年底,蒙牛特仑苏销售额突破 120 亿元,较上年相比取得 11%的增速。数据显示, 2018 年特仑苏的终端销售规模有望达到163.65 亿元,相比于 2009 年的 24.31 亿元复合增速为 23.6%;而伊利金典也将实现 139.70 亿元的销售规模,复合增速高达 33.43%。

高端白奶市场各品牌份额

数据来源:公开资料整理

卷入传销风波

为加快实现千亿营收目标,除了频繁的资本运作外,蒙牛还在渠道上作尝试,推出了“社交零售”战略。

蒙牛在财报中称,“蒙牛在市场推出首款体重管理牛奶慢燃纤维奶昔牛奶、及首款水解胶原蛋白晶璨果冻产品凝纯,创新销售模式,通过社交营销平台传播推广,成功吸引注重健康及爱美的消费人群。”

据了解,慢燃是蒙牛推出的一款定位为减肥的饮品,主要在微商渠道上售卖。但事与愿违的是,慢燃却因涉嫌传销,使蒙牛的社交零售之路蒙上了阴影。

3月21日晚,“蒙牛慢燃纤维奶昔”前微商独家经销商北京优选千通技术有限公司在其官方微信公众号上发布《关于慢燃项目授权到期的公告》,进而被掀出了京山传销案。

此前有消息称,京山县工商局接到举报对优选千通进行调查,发现优选千通在经销慢燃时,会员奖金制度有5个代理级别,符合《禁止传销条例》第7条对传销行为的认定,基于此被处以4300万元的罚款。消息在网络传开后,蒙牛一下被卷入传销案的舆论风波。

近几年,新零售兴起,社交新零售的模式纷纷被各行业应用。而在乳业中,率先引入微商模式的正是蒙牛的慢燃。

不过,行业内对于微商模式存有质疑。知名乳业专家王丁棉对时代财经表示:“企业将微商作为销售渠道新模式去探索未尝不可,但如果把控不住就很容易偏移原本的路线,可能会影响行业的供应平衡,挤压商超、便利店的传统线下渠道。”

社交电商借助其庞大的人群、熟人营销购买和依托移动互联网社交平台,实现裂变式销售快速走量,都被各大快消业务所青睐。此前娃哈哈、达利园等纷纷发力微商,争夺市场。

慢燃作为蒙牛探索社交新零售的试水之作,一度被寄予厚望。但突如其来的传销风波,让蒙牛的社交新零售之路充满变数。宋亮指出:“慢燃属于消费功能性的快消品,这种产品去做微商肯定是个错误。微商是一群追求暴利的人追求的发展模式,会把品牌给透支。从现阶段看,这种模式会对企业的品牌发展存在很大的不确定性。”

据此,时代财经就业绩 、涉嫌传销等问题致电蒙牛相关负责人,截止发稿未得到回复。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。