在全国人民悼念凉山灭火英雄之时,浦发银行信用卡一张免除英雄信用卡债务的海报在网上被大量转发。对此,有网友质疑:此前消防员是高危职业,信用卡申请屡次被拒,事后反而用免除一切债务做宣传。

4月3日,长江商报记者致电浦发银行信用卡服务中心,该中心工作人员在电话中承认其为公司活动,并表示对英雄捐款活动仅限浦发内部员工。

湖北得伟君尚律师事务所合伙人刘松律师认为,根据相关法律和法规,英雄烈士形象、名义不得用于商业广告中,浦发银行利用英雄人物进行宣传违反法律规定。

值得注意的是,2018年财报显示,浦发银行贷款和垫款减值损失增加明显。2018年贷款损失准备计提金额达583.83亿元,同比增长10.58%。此外,在贷款质量分类中,损失类贷款增幅36.66%,金额达212.96亿元。

用英雄名义做海报被指“蹭热点”

4月2日晚,一则微博转发的图片引发了网友们热议。

这是浦发银行信用卡中心题为《致敬英雄》代海报,海报以消防员火场救援为背景,海报下方写明:“在四川凉山森林火灾中牺牲的烈士代晋恺为某发银行信用卡持卡人,信用卡中心决定免除逆火英雄的所有未清款项。”

其中,“免除所有未清款项”几个字样被加大变粗。海报下方是截至4月2日21:30浦发信用卡员工的捐款金额,并表示捐款仍在持续中。

微博网友质疑,事前,消防员作为高危职位,想办张信用卡非常困难,事后反而用免除一个人的债务和捐款来宣传自己。不少网友认为,银行在蹭英雄“热点”。

至于该行为是否妥当或涉嫌违法,长江商报记者按其要求发函至浦发银行指定公关邮箱,但截至截稿时,尚未收到回复。

对此,湖北得伟君尚律师事务所合伙人刘松律师认为,根据《广告法》第九条规定,不得使用或者变相使用国家机关、国家机关工作人员的名义或者形象;第三十三条规定,广告主或者广告经营者在广告中使用他人名义或者形象的,应当事先取得其书面同意;使用无民事行为能力人、限制民事行为能力人的名义或者形象的,应当事先取得其监护人的书面同意;《英雄烈士保护法》第二十二条规定, 英雄烈士的姓名、肖像、名誉、荣誉受法律保护。任何组织和个人不得将英雄烈士的姓名、肖像用于或者变相用于商标、商业广告,损害英雄烈士的名誉、荣誉。

刘松律师认为,英雄烈士形象、名义不得用于商业广告中,浦发银行利用英雄人物进行宣传违反法律规定。

不过,湖北朋来律师事务所主任刘源波认为,广告法规范的是狭义的广告,浦发银行信用卡中心的上述行为不是广告法调整的狭义广告。所以不涉嫌违法。

贷款减值损失增长明显

3月底,浦发银行发布2018年年报,可以看出零售、信用卡、房贷是其收入的主力军。但同时,贷款减值损失增长明显。

财报数据显示,2018年浦发银行全年实现营收(集团口径)1715.42亿元,同比增长1.73%;归属于母公司股东的净利润559.14亿元,同比增长3.05%。

截至2018年末,浦发银行集团口径的不良贷款率为1.92%,较年初下降0.22个百分点。资本充足率13.67%,提升1.65个百分点。

在零售业务方面,浦发银行全年实现营业净收入663.26亿元,增幅16.15%,占全行营业净收入的42.48%,成为第一大收入板块。截至2018年末,个人客户(含信用卡)达到7688.93万户,增幅19.58%,零售客户总资产保持稳步增长,个人金融资产余额达到1.803万亿元,较年初增加2277.69亿元,增幅14.46%。

值得注意的是,2018年,浦发银行实现零售贷款利息收入855.6亿元,同比增长23.1%,而同期利息收入、营业收入增长只有8.82%、6.93%。

随着贷款投放的增加,浦发银行贷款和垫款减值损失也在增加。数据显示,报告期内,贷款和垫款减值损失为583.83亿元,比上年增长10.58%;信用减值损失及其他资产减值损失,则从2017年的552.85亿元增加至2018年的604.2亿元,同比增长9.3%。

在贷款分类中也不难看出,损失类占比增加明显。而损失类贷款则是指在采取所有可能的措施或一切必要的法律程序后,本息仍然无法收回,或只能收回极少部分的贷款。

数据显示,2018年贷款质量分类中,正常类占比95.13%,较上年同期末增长11.76%;关注类减少0.16%;次级类增长6.55%;可疑类下降29.03%;但是损失类却增长36.66%,金额达212.96亿元。这意味着,2018年,浦发银行有212.96亿元贷款无法收回。

在贷款损失准备计提中,2018年浦发银行计提583.83亿元,2017年度为527.99亿元,同比增长10.58%。

从行业划分看,在浦发银行贷款比例中,企业贷款居首占比51.17%;其次为个人贷款占比41.79%,金额达1.48万亿元,不良借贷率达1.28%,与2017年相比上升0.12%。

而在个人贷款中,信用卡及透支贷款金额则在逐年增加,不良贷款率也在上升。数据显示,2016年—2018年,浦发银行个人信用卡及透支贷款金额分别为2671.19亿元、4183.47亿元、4334.7亿元;同期,不良贷款率分别为1.21%、1.32%、1.81%。三年时间,个人个人信用卡及透支不良贷款金额,由2016年的32.38亿元上涨至2018年的78.32亿元,几乎翻了2.5倍。三年累计个人信用卡及透支不良贷款金额达165.96亿元。

从负债表看,2018年浦发银行负债总额为5.8万亿元,同比增长1.75%。其中,向中央银行借款达2221亿元,较2017年1823.87亿元,同比增长21.8%。

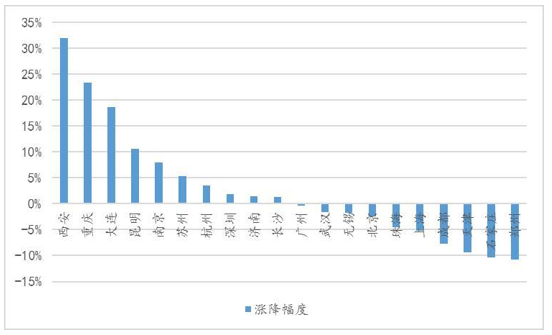

从全国20个重点城市挂牌量价变化来看, 2018年上半年受人才引进带动影响,20个重点城市二手住宅挂牌量价呈现齐升态势。2018年下半年受政策调控加码及中央“坚决抑制房价上涨”政策的提出,二手房挂牌市场遇冷下滑明显,二手住宅挂牌量价齐跌。

数据显示,不同城市二手房市场出现不同走势,在全国20个重点城市中,十城上涨,十城下跌。其中,西安挂牌价涨幅最大,高达31.95%,其次为重庆,涨幅为23.36%;成都、武汉等城市受调控影响,特别是成都,经历了市场由热转冷的变化,全年挂牌价累计跌幅7.78%;而天津、石家庄、郑州等城市由于前期市场涨幅较大,市场后劲不足,在政策高压下市场遇冷下滑明显,三城挂牌价下跌均超9%。

全国首套房贷款平均利率及环比

数据来源:公开资料整理

国内各大银行贷款利率

银行 | 短期贷款 | 中长期贷款 | 个人住房公积金贷款 | 贴现 | ||||

- | 六个月(含) | 六个月至一年(含) | 一至三年(含) | 三至五年(含) | 五年以上 | 五年以下(含) | 五年以上 | - |

央行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

工商银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

农业银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

建设银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

中国银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

交通银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | 以再贴现利率为下限加点确定 |

招商银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

中信银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

光大银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | 以再贴现利率为下限加点确定 |

浦发银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

深圳发展银行 | 5.6 | 6 | 6.15 | 6.4 | 6.55 | 4 | 4.5 | 以再贴现利率为下限加点确定 |

平安银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

广发银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | 以再贴现利率为下限加点确定 |

华夏银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

民生银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | 以再贴现利率为下限加点确定 |

兴业银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

东亚银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

北京银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

中国邮政储蓄银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

德州银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

盛京银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | 以再贴现利率为下限加点确定 |

贵阳银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

丹东银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

哈尔滨银行 | 4.6 | 4.6 | 5 | 5 | 5.15 | 2.75 | 3.25 | - |

洛阳银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

富滇银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

吉林银行 | 4.6 | 4.6 | 5 | 5 | 5.15 | 2.75 | 3.25 | - |

江苏银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

郑州银行 | 4.6 | 4.6 | 5 | 5 | 5.15 | 2.75 | 3.25 | - |

泰安市商业银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

宁波银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

恒生银行 | 5.6 | 6 | 6.15 | 6.4 | 6.55 | 2.75 | 3.25 | - |

湖北银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | 以再贴现利率为下限加点确定 |

桂林银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

上海银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | 以再贴现利率为下限加点确定 |

嘉兴银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

滨海银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

浙江稠州商业银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

龙江银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

成都农商银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

赣州银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

华融湘江银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

瑞丰银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

黄河农村商业银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

大连银行 | 5.35 | 5.35 | 5.75 | 5.75 | 5.9 | 4 | 4.5 | - |

临商银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

东营银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

长沙银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

东莞农村商业银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

上海农商银行 | 4.35 | 4.35 | 4.75 | 4.75 | 4.9 | 2.75 | 3.25 | - |

数据来源:公开资料整理

2018年8月,全国首套房贷款平均利率保持上涨,达到5.69%,环比上升0.35%,同比上升11.13%,为连续20个月上涨。当前房贷市场政策指向仍偏紧,未来房贷利率或保持低幅上涨。

执行利率上浮20-30%银行数增多,其中,128家银行上浮20%,30家银行上浮25%,28家银行上浮30%,分别较上月增加13家、2家和3家。此外,工、农、中、建国有四大行已上浮15.9%。(上期数值为15.7%)

2018年8月全国首套房平均利率最低的城市前十分别为上海5.16%、厦门5.39%、昆明5.39%、乌鲁木齐5.39%、福州5.41%、大连5.44%、北京5.47%、太原5.49%、长春5.55%、广州5.55%。

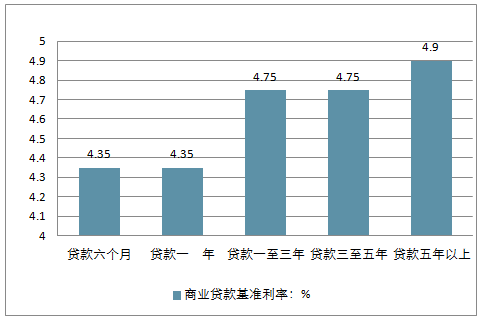

2018年最新商业贷款基准利率

数据来源:公开资料整理

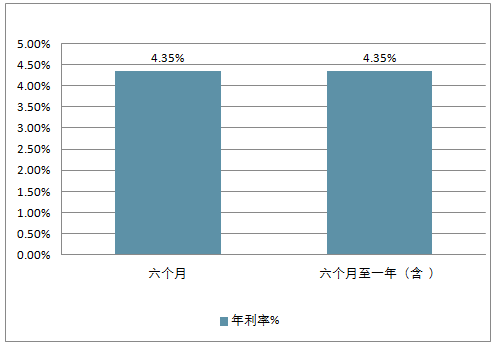

2018中国汽车贷款利率情况

车贷款一般有直客式和间客式两种模式:直客式贷款:借款人直接向银行申请汽车贷款再到汽车经销商处购车;间客式贷款:借款人先在汽车经销商处选购车辆,在提出贷款申请。不管选择哪一种模式都会涉及到贷款利率的问题。

虽然不少商业银行都说自家的贷款利率是按照央行发布的贷款基准利率来执行的,但是实际上,有不少银行会根据自家银行的政策和情况在贷款基准利率的基础上进行调整,不同银行对于车贷利率的规定并不相同。

汽车短期贷款年利率情况

数据来源:公开资料整理

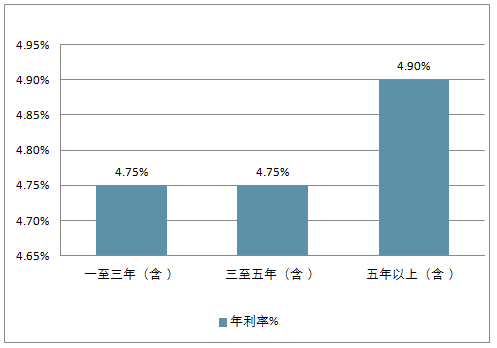

汽车中长期贷款年利率情况

数据来源:公开资料整理

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。