5月17日晚间,“小蓝杯”瑞幸咖啡成功在纳斯达克挂牌上市,正式成为中国咖啡第一股。瑞幸咖啡以短短的1年8个月的时间刷新了拼多多、趣头条IPO的速度,再度打破了中国互联网企业的上市纪录。

瑞幸咖啡上市首日开报25美元,较IPO定价17美元飙涨近47%,收盘涨幅收窄至19.9%,市值56亿美元,较上一轮投后估值29亿美元增加近一倍。

瑞幸咖啡纳斯达克上市

除了令人咋舌的上市速度之外,瑞幸咖啡的融资规模也令人惊叹。2018年4月的天使轮、7月的A轮、12月的B轮、2019年4月的B+轮以及IPO,即使不计入这过程中的其他贷款来源,在仅仅一年的时间里瑞幸咖啡完成了超12亿美元的融资。

2017-2019年瑞幸咖啡融资历程

融资/贷款轮次 | 时间 | 融资金额 | 投后估值 | 融资方式 | 投资方 |

贷款 | 2017 | 6000万元 | - | 一年期免息贷款 | 钱治亚、陈敏 |

180万元 | - | 一年期免息贷款 | 陆正耀旗下公司Haode Investment | ||

9290万元 | - | 一年期免息贷款 | 陆正耀旗下公司Primus Investments | ||

2.275亿元 | - | 一年期免息贷款 | 股东Star Grove | ||

3.5亿元 | - | 12个月融资租赁,年利率5.22% | 光大融资公司 | ||

3亿元 | - | 两年期抵押贷款,年利率8% | 西藏信托 | ||

天使轮 | 数千万元 | - | 天使轮融资 | 愉悦资本、陆正耀 | |

A轮 | 2亿美元 | 10亿美元 | A轮融资 | 愉悦资本、GIC新加坡政府投资公司、君联资本、大钲资本 | |

B轮 | 2亿美元 | 20亿美元 | B轮融资 | 愉悦资本、大钲资本、GIC新加坡政府投资公司、中金公司 | |

贷款 | 4500万元 | - | 抵押贷款 | 中关村科技租赁 | |

6000万元 | - | 9个月担保贷款 | 浦发银行 | ||

B+轮 | 1.5亿美元 | 29亿美元 | B+轮融资 | 贝莱德领投 | |

IPO上市 | 6.95亿美元 | 42.53亿美元 | IPO上市 | 公开发行 |

资料来源:智研咨询整理

20个月,2370家店,相当于每天就会有四家瑞幸咖啡开张,如此速度着实令人咋舌。要知道,即便是作为咖啡巨头的星巴克,在中国完成这样的规模也足足耗费了16年时间。

尽管此前已有拼多多、趣头条等一票“飞速IPO”的前辈们,但此番瑞幸从创业到IPO的速度依旧显得有些太快了。这背后到底是谁在主导这一切?

要想知道答案,先来看看背后的资方组成。

2018年7月,瑞幸宣布完成A轮2亿美元融资,投后估值10亿美元,大钲资本、愉悦资本、新加坡政府投资公司(GIC)和君联资本参与了A轮融资;2018年12月宣布获得了2亿美元B轮融资,大钲资本、愉悦资本、GIC、中金公司等均参与了融资,投后估值22亿美元。

事实上,在这份名单中,大钲资本、愉悦资本起着相当关键的作用,先来看看二者来头。

据了解,掌舵大钲资本的黎辉曾任职美国华平投资亚太区总裁,早年因投资神州租车与陆正耀建立了紧密关系。2016年-2017年,黎辉更是加入了神州租车的母公司神州优车担任副董事长,负责神州优车的战略和资本运作。

离开神州后,随即创办了大钲资本,2018年7月,大钲资本完成首支基金的首期关账,规模10亿美元。而该基金的第一笔钱,便是投给了瑞幸咖啡。

君联资本的董事总经理刘二海,则早在2005年便与陆正耀认识。在二者相识的第二年,便投了陆正耀的早期项目“联合汽车俱乐部”。而后,离开君联资本创办愉悦资本,投资了瑞幸咖啡。

黎辉、刘二海二人先后参与了A、B轮的投资,A轮中出现的君联资本,是刘二海的前东家,新加坡政府投资公司(GIC)则被传是大钲资本的LP;与此同时,在瑞幸咖啡上市承销商的名单里,不仅有B轮中出现的中金公司,还有黎辉的前东家摩根士丹利。

由此看来,瑞幸的背后似乎是一个封闭、强关联的资本闭环。也正是由这些彼此错综复杂的连接,共同将其推捧上市。

一直以来,市场对于瑞幸上市最大的争议在于它未来真实的盈利能力究竟如何?褪去补贴后,还能否支撑经营?

事实上,随着规模的不断扩大以及运营效率的提升,瑞幸咖啡烧钱培育市场的成效逐渐呈现。

截止2019年3月末,瑞幸咖啡获取新客的成本从103.5元降低到16.9元,下降比例高达84%。与此同时,促销费用从15.8元降到了6.9元。

在促消费降低并未呈现“用户流失、收入骤降”的局面。净亏损率呈现收窄趋势,由2018年第一季度的966%,在2019年一季度收窄至115.3%。

其实,像咖啡这样的现制饮料毛利润很高,即便一杯瑞幸咖啡打对折,仍旧有盈利的空间。只是算上硬件支出,瑞幸咖啡才会“不堪重负”。随着线下布局完成,摊到每一杯咖啡上的硬件支出在降低,品牌的盈利能力就有机会增强。

尽管“教育”市场初显成效,但巨额亏损也是瑞幸当前不得不面对的现实。

2019年第一季度,瑞幸咖啡净亏损5.518亿元。2018全年净亏损16.19亿元。成立至今共计净亏损22.268亿元人民币。

二瑞幸咖啡的投资方对此巨亏瑞幸方面倒是显得很是坦然,只是战略性亏损,完全符合预期。这是为构建品牌认知度,辨识度,获取用户客群必须的前期投入。

与此同时,瑞幸咖啡创始人CEO钱治亚依旧没打算停止她的步伐。

2019年,瑞幸计划新建超过2500家门店,总门店数将超过4500家,并希望在门店和杯量上全面超过星巴克,成为中国最大的连锁咖啡品牌。

同样是“烧钱换市场”,OFO没能等来预想的结局;而美团尽管圆了上市梦,但现今的日子似乎也并不好过。

那么,对于瑞幸来说,它的未来又将面临什么呢?

一方面,以咖啡起家的瑞幸背后还有一个千亿级的大市场等待深耕。

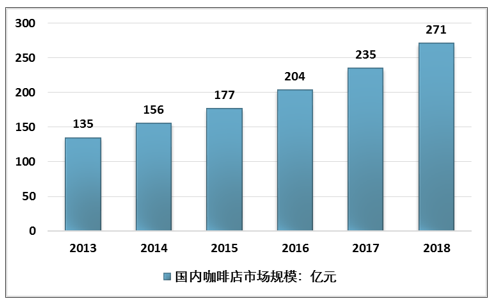

数据显示,2017年为人均1.2杯咖啡,到2023年则增至人均5.5杯咖啡,中国咖啡市场的年复合增长率为32.3%。与此同时,2018年,中国咖啡市场的规模为390亿元,咖啡厅市场规模271亿元,同比增长15.32%。

2013-2018年中国咖啡厅市场规模

资料来源:智研咨询整理

另一方面,现今的瑞幸早已囊括了咖啡,果汁,轻食,午餐,休闲食品等产品。

未来,luckin会扩展其他围绕目标客群需求的快销品类,可以把它对标成没有物理货架的7-11,只是瑞幸的SKU(库存量单位)会窄,不会做2000个SKU(库存量单位),区别在这。不过,理想很丰满,现实却是在“便利店”场景下,竞争对手更多,竞争市场也将更为激烈。价格、物流、平台产品的丰饶性都是需要面对的问题。

这只仅用了20个月便上市的“独角兽”,究竟能否跑出一个新的商业故事?

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。