曾几何时,“洋货”的许多制造类商品一直备用青睐,而近年,随着中国制造的崛起,越来越多的洋货已被优秀精良的中国制造超越,中国制造目前已成为全球商品在某些领域的代名词。无论是发达市场还是新兴市场的大多数消费者,越来越离不开中国制造了。以下的迹象或可以佐证这一观点。

外媒:中国商品占据印度智能手机市场份额的三分之二

事情的最新进展是,路透社4月26日报道,据一份报告显示,今年第一季度中国品牌在印度智能手机市场拿下66%的创纪录份额。该外媒称,中国这些商品以优质的性价比深受欢迎。

值得注意的是,尽管印度近年一直致力于发展印度制造,印度消费者对中国制造的依赖程度持续已久,并不仅仅局限于智能类商品。BWC中文网曾提及,中国企业的机械工程、太阳能、自动化设备、日用品、玩具等,都占据相当多的市场份额。例如,《印度教徒报》曾揭示在印度教的重大节日(“点灯节”)期间,市场上销售的诸如灯具、熏香、烟花、神像等相关产品,也几乎都是产自中国。

Citizens say they buy Chinese products across many categories

数据来源:公开资料整理

事实证明,越来越多的印度消费者都离不开中国制造了,在印度,中国制造已经成为先进生产力和高品质的符号。《印度斯坦时报》在近期援引印度一家在线调查机构的报告显示,接受调查的8973名印度消费者中,有83%的印度消费者表示,中国产品的价格和质量的双重优势,无可替代。他们称,“我们已经无法忍受没有中国制造的日子”。

韩国企业社长:韩国制造正被取代,外媒:或被蚕食鲸吞

其实,印度消费者对中国制造的喜爱程度正说明,中国制造的全球认可度趋势日益加大,而中国消费者自身对于中国制造的青睐程度也正与日俱增,数月前,韩国某大型企业社长就发现了问题。

韩国《亚洲经济》早在2017年曾报道,韩国一家大企业社长前往中国出差时,他切实感受到韩国制造正在被替代。他说,仅仅几年以前,大部分中国人还倾向于使用韩国一些品牌的手机,我看到,大部分人都拿着中国制造的产品。外媒则认为,韩国制造可能正在被蚕食鲸吞。

外媒:德国制造已不再是榜样,许多领域或正在落后于中国制造

我们注意到,德国电视台数周前曾报道称,德国制造在电动车、人工智能、高铁、5G技术……许多领域落后于中国。”另据华盛顿邮报报道,德国经济研究所所长弗莱彻教授则表示,是时候更新你的知识了,德国经济奇迹已经不再是榜样。德国制造或正被取代。

我们以5G技术和相关商品为例,德国凯泽斯劳滕工业大学的Hans Schotten曾表示,如果中国企业被排除在外,将会减少供应商的数量,那可能会推动成本上升,”“出于这个原因,许多运营商将不愿意舍弃华为。”而德国经济部长彼得•阿尔特迈尔不久前称,德国并不打算阻止中国科技巨头华为发展5G网络。

值得一提的是,加拿大《多伦多星报》稍早前也报道称,一家位于加拿大安大略省的企业重新选择的供应商提出要收取的费用是中国公司出价的9倍。在加拿大,特勒斯电信公司主要依靠华为来建设5G网络。一旦离开华为设备,这一公司的一系列计划或将无法进行。

美国人:我们都离不开中国货

许多美国人对中国制造的产品也十分依赖。在美国去年一场听证会上,有美国消费者被记者问到,“你们需要的产品能在其他国家生产吗?”答:“不能,只有中国有完整生产链。”“你们能降低对中国制造的依赖吗?”答:“不能,中国有我们的关键供应商。”“你们进口的这款中国商品有没有其他替代品?”答:“没有,美国消费者就喜欢这款中国货。”此外,亚裔美国人郭洪对于美国消费者离不开中国制造的现象曾表示,孩子们书包里的几乎所有文具,图钉、胶水、贴纸……无一例外。

无独有偶,美国海关经纪人和货代协会负责人马格努斯(Amy Magnus)数周前还发现一个现象,全美各地仓库都处于创纪录的状态,美国买家从中国进口各种产品 - 微波炉,吸尘器过滤器,泳装,家具 - 堆积在天花板上,超过250,000个商家正在这样做。近40年的时间里,从未见过零售商囤积这么多商品,数量空前。

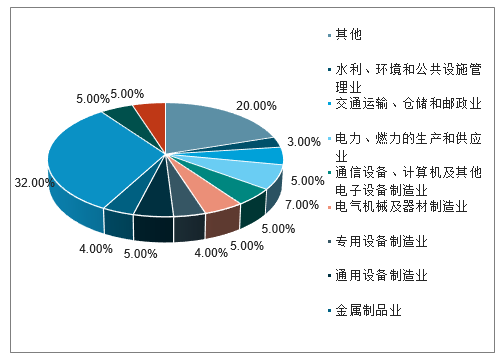

中国 制造业设备投资在整体设备投资中占比最高,密集投资是发展高端制造的重要条件。制造业是机械板块公司的重要下游行业之一,据国家统计局,2017年城镇固定资产投资额中的设备投资额中,制造业设备投资占64%,远高于其他行业,电力、热力的生产及供应业占总体设备投资额的7%,位居第二。制造业设备投资额各子行业占比均不高,通信设备、计算机及电子设备制造业,电器机械及器材制造业,通用设备制造业等分别占总体设备投资的5%,专用设备制造业,占总体设备投资的4%。设备是制造业的重要生产资料,因此密集设备投资是发展高端制造的重要条件。

2017年城镇固定资产投资完成额中各行业设备工器具购置占比情况

数据来源:公开资料整理

长期以来,我国能源特别是自然资源的使用成本非常低,众多制造业采取粗放型的增长方式,随着国内自然能源的消耗,生产成本的上扬,依靠低价很难再参与竞争。从持续发展看,提高低端产品(低科技产品)的技术含量和附加值,由低科技、价值链底端向价值链高端挺进刻不容缓。综观近半个世纪的全球制造业可以发现,制造业发展经历了四个阶段:

第一阶段:50-70年代,以机械化、自动化、标准化发展,传统制造业的飞速发展使得全世界由物质缺乏时代走向了饱和时代;

第二阶段:70-90年代,由于第一阶段把人们带入物质饱和时代后,改变了以往的供求关系,市场进入需求导向时代,消费观念出现了结构性的变化,消费需求呈现出多样化和个性化;

第三阶段:90年代-20世纪末,新产品更新速度更快,集装箱运输和信息技术的发展,使得产品销售半径不断增加,制造业以规模和成本控制制胜;

第四阶段:21世纪后,全球市场需求的个性化、多样化趋势更加明显,制造业面临全球性、多样化、个性化需求的挑战,规模和成本控制不再是制胜的法宝,制造业需要进行全新的、多模式的发展。

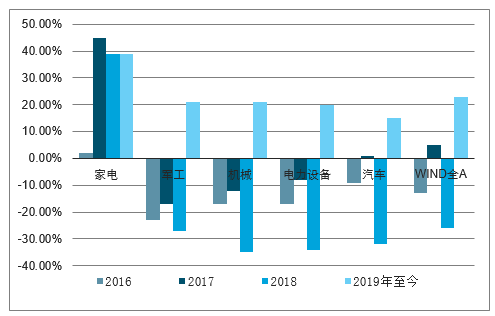

2、制造板块资本市场表现

发展制造业首先要靠创新,突破核心技术,抢占技术制高点,获得技术话语权,这是最重要的。

同时,要把质量和创新看得同样重要,只有把质量搞好,中国制造才能去掉“山寨”和比较低级的形象。

然后就是软实力,包括设计能力、改善用户体验的能力。中国一定要在设计界有话语权,要培养大量的设计人才。只有把设计搞好,中国品牌才有机会在全球越做越好。

制造板块资本市场表现

数据来源:公开资料整理

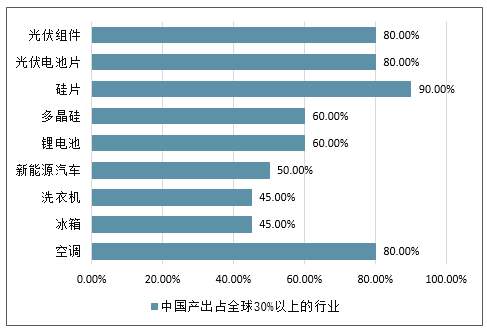

中国产出占全球30%以上的行业

数据来源:公开资料整理

中国制造业逐渐向智能制造方向转型,2019年有哪些发展趋势

装备制造业是国之重器,是制造业的基石,在实现中国制造由大到强的转变中肩负重要使命。随着智能制造领域政策的持续出台,中国制造业逐渐向智能制造方向转型,并开始大量应用云计算、大数据、机器人等相关技术。

在国家政策推动,制造业技术转型升级等背景下,中国智能制造产业发展迅速,对产业发展和分工格局带来深刻影响。数据显示,2017年中国智能制造行业市场规模为15150亿元,增长率为22.6%,伴随着技术的逐渐完善,应用产业的不断拓展,市场规模将持续增长,预计2019年市场规模将超19000亿元。

智能制造行业作为中国制造业的主要驱动力之一,利好政策的不断出台,行业将持续稳定增长,在中国制造业中所起到的地位将会越来越重要。从发展前景、技术融合、商业模式等方面来看2019中国智能制造将迎十大发展趋势。

1、短期阴霾难挡智能制造发展持续升温的步伐

目前,我国工业机器人在汽车制造、电子产品制造等成熟度高的领域应用率逐渐饱和。随着企业数字化、网络化、智能化改造的内生需求和动力逐渐增长,智能制造将逐渐向以冶金、石化、纺织、工程机械等传统领域渗透,智能制造发展将持续升温。

2、技术纵深程度高的工业场景有望成为“AI+”广泛应用的突破点

人工智能与工业的深度融合将逐步从通用性技术领域向技术纵深程度高的专业技术场景转变,实现从上游设计、原料投递,到中游制造、人机协作,再到下游服务、监测运维,最终再指导工业设计和技术升级的应用闭环。

3、构建精准数据流闭环将成为打造智能制造生态体系的关键

随着工业数据属性发生根本性改变,工业大数据价值越来越被重视。未来工业数据将呈现从消费数据、工业大数据到精准数据流的转变,构建从采集、分析、转化、反馈等环节的精准数据流闭环将成为打造智能制造生态体系的关键。

4、行业及场景的聚焦将引领互联网企业进军工业领域

互联网企业进军工业领域具有天然的技术和平台优势,我国“互联网+智能制造”已取得初步成效。未来聚焦智能制造具体行业及场景,将成为互联网企业发展智能制造的重要切入点。

5、行业级工业互联网平台将率先探索出市场化商业模式

通用性行业平台由于纵深程度有限,市场供给与需求并不匹配,使得企业上云意愿不强,尚未探索出成熟的市场化模式。行业级工业互联网平台由于兼具聚焦和普适双重特性,面对智能制造各行业不同需求,有望率先探索出可行的市场化商业模式。

6、工业企业附加值提升关键点将由设备价值挖掘转向用户价值挖掘

工业发展进程正在从企业产品牵引用户需求转变为用户需求引领企业生产,智能制造对于工业领域附加值的提升也应该逐步从生产制造环节的降本增效,转向提供高附加值衍生服务,即“智能制造“生产的”智能产品”提供的“智能服务”,将成为工业企业附加值提升的关键。

7、安全性将成为企业智能化升级决策的重要依据

工业核心数据、关键技术专利、企业用户数据等数字化资产已成为企业核心资产。目前我国数据安全法规体系和监督机制尚不健全,一定程度上抑制了企业智能化升级步伐。未来,提高数据全生命周期安全性,增加企业上云信任度和意愿,将成为中国企业智能化升级决策的重要依据。

8、智能制造系统集成发展将深度根植行业

智能制造系统解决方案作为综合性集成服务,既要面对“两头占款”带来的资金压力,还要满足团队对于专业人才的高需求,多领域“全面出击”的发展路线将给企业来带沉重的包袱。未来,深度聚焦细分行业的系统集成商有望扛起产业发展大旗。

9、超高附加值制造领域将成为增材制造在工业领域的最优切入点

增材制造技术具有生产成本下限高、上限低的特性,在桌面级应用及简单工艺大规模制造场景都不具备成本优势,规模化商用迟迟不能铺开,而以发动机、风电叶片、潜艇螺旋桨等为代表的超高附加值、超大型定制化单品制造领域,有望成为增材制造技术在工业领域的最优切入点。

10、汽车、3C等行业将引领数字孪生技术加速普及

数字孪生技术作为企业数字化升级和智能工厂建设的第一选择,将从数字产品孪生、生产制造流程数字孪生和设备数字孪生三个层面,优先在工艺成熟度较高的汽车制造、电子制造领域铺开。预计到2020年,至少50%年收入超过10亿元的制造商将为其产品或资产启动至少一项数字孪生项目。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。