《哪吒之魔童降世》(以下简称《哪吒》)以不可思议的速度冲上了中国动画票房的榜首。据第三方机构数据显示,截止至今日发稿(8月5日 19:30),《哪吒》累计票房达24.86亿,正式跻身中国影史第十,据第三方预期,最终票房落点将达44.79亿。

自2014年《大圣归来》之后,这是国产动画行业再一次感受到震荡,一部顶破动画票房天花板的作品出现,击穿了传统意义动画电影的受众圈层,同时向真人电影发起了冲击,如果票房预测成真,《哪吒》将成为中国影史上的票房第三,仅次于《战狼2》和《流浪地球》。

而按照光线彩条屋早年发布的片单显示,《哪吒》是彩条屋“神仙三部曲”的第一部,接下来还将有《姜子牙》《凤凰》在未来两年中陆续面世——一个封神宇宙的雏形正在展开。

但在风光之后,中国动画行业中却是尸横遍野。近乎一代的动画人以自己的坚守,等来了《大圣归来》的风光,而在资本大肆涌入二次元的五年中,真正意义上票房成功的只有彩条屋的《大鱼海棠》和追光动画的《白蛇•缘起》两部。

而由点破面,《哪吒》究竟是中国动画的昙花一现,还是动画工业化的正式开启?

首部冲击中国票房影史的动画诞生了

暑期档终于有救了。

——这大概是目睹着《哪吒》票房一路高歌猛进冲过20亿后,所有影视从业者的心声。

在经历由《八佰》开启的一连串撤档潮后,整体暑期档几乎再难看见能撑起票房体量的大片,《扫毒2》近13亿票房刚刚提了一口气,《狮子王》不足10亿的票房和两极分化的口碑又再度击溃了预期。

7月13日,《哪吒》开启第一轮点映。一改前期预告片释出时“魔改”“丑”“圈钱”的口碑,“打脸”“真香”的言论开始在核心群体中发酵。而7月16日,《银河补习班》正式上映,点映积攒的正面口碑开始大规模反扑,而《哪吒》顺势开启的第二轮(7月17-19号)点映,让大众社交媒体中关于对《银河补习班》的吐槽和对《哪吒》高质量的吹捧交杂在一起,真正的“天时地利人和”就此开场。

而对光线而言,《哪吒》的出现终于挽救了由于业绩预告惨淡而摇摇欲坠的股价。按照光线发布的业绩公告计算,光线在《哪吒》中的投资占比区间应该在58.84%至70.43%左右。这意味着以近45亿的票房收入计算,作为片方的光线营收在10-12亿左右。

2014年,光线以收购动画公司蓝弧文化和游戏公司热峰网络为起点,正式进军二次元;2015年,彩条屋成立,一口气宣布《大鱼海棠》《哪吒》《大圣闹天宫》等22部片单,并投资了十月文化、彼岸天、蓝弧文化、全擎娱乐和光印影业等13家合作合资公司,横跨动画、漫画、游戏和版权IP的全产业链。

这正是二次元投资最热的两年,由《大圣归来》的高票房引发的投资效益,吸引了众多投资人的目光,投入其中的资金数以亿计。

但动画电影市场的热闹并没有想象中来得快——2016年,制作时间超过十年《大鱼海棠》在一片争议中最终以5.64亿票房落幕,而于同年上映的《我叫MT之山口山之战》票房仅为1213万元,甚至外界普遍认为该片连宣发成本都未收回。最惨的依旧是由光线重金收购的蓝弧文化制作的《果宝特攻之水果大逃亡》,票房仅为833万元。

多部失败的作品吃掉一部爆款利润的案例也并不罕见,这也是影视传媒公司在二级市场中普遍不被看好的原因之一——公司利润更多的系于人才和单个爆款项目身上,而在当下中国电影工业水平下,这样的盈利模式具有偶然性,极不可控又极难复制。

近年来,中国动画电影正经历一场前所未有的蜕变,市场上陆续出现了一批探讨成人世界话题、兼顾儿童观影取向的动画电影,同时日益精良的制作画面和紧凑的故事情节使观众对国产动画的好感度不断提升,进而推动着动画电影行业走向新的发展阶段。

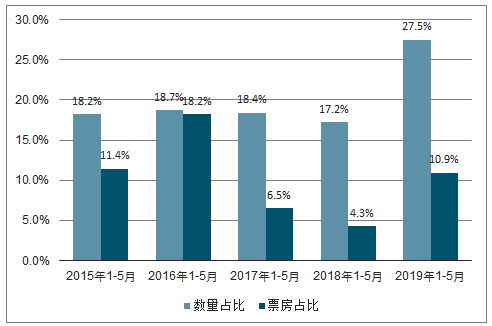

进入2019年后,动画电影再次迎来发展“小高峰”,整体票房表现良好。根据群邑数据,2019年1-5月,全国上线的院线动画电影无论从数量还是票房上都较上年同期有所增长,占全国比重分别达27.5%、10.9%。

2015-2019年1-5月中国动画电影数量及票房占比(单位:%)

数据来源:公开资料整理

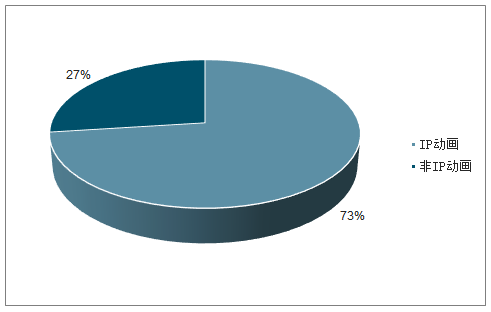

动画电影数量及票房得以持续增长,一方面是IP电影的推动。目前,IP改编动画电影仍为主流,“重温经典”成为赢得高票房的一把利器。IP改编动画电影占比逐年增加,2019年1-5月,IP改编动画电影占所有上线动画电影的比重高达73%。

2019年1-5月中国IP动画电影占比(单位:%)

数据来源:公开资料整理

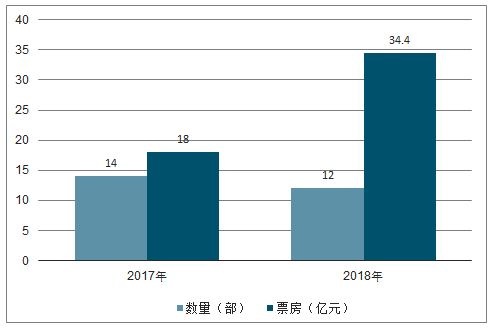

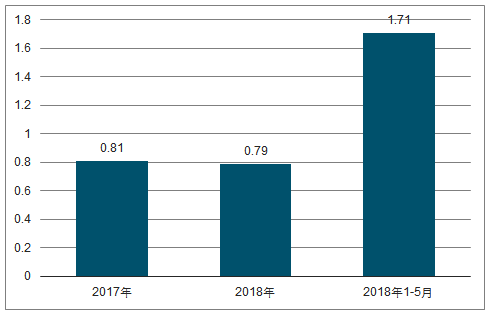

另一方面系列电影保证了动画电影的持续发展,虽然上映数量基本维持不变,但票房增长显著。其中,《熊出没》系列已成为国产动画电影中最卖座的IP形象,成为每年一部贺岁档全家欢电影的首选,2016-2019年前5月间共有4部相关电影上映,总票房高达21.3亿元。《熊出没》的成功,反映出国产动画电影制作水平不断升级,为票房提升打下扎实基础。2019年1-5月,国产动画电影平均票房已达1.71亿元,相比2018年的0.79亿元有明显提升,增幅超过1倍。

2017-2018年中国系列动画电影数量及票房

数据来源:公开资料整理

2017-2018年1-5月中国国产动画电影平均票房(单位:亿元)

数据来源:公开资料整理

接下来的两年中,光线的“大”字系列,接连遭受重创:宣称1亿元票房才能收回成本的《大护法》票房仅为8800万元、《大世界》票房仅263万元,而等待多时的《昨日青空》同样票房未过亿。接连的失利,让外界纷纷将怀疑的目光投向这家标榜要做中国迪士尼的公司:中国动画电影真的有面向成人向创作的能力吗?市场会认可一部动画电影吗?

2017年4月,王长田曾在一次投资者交流会上曾预言:“2017年动画市场会比较低迷,但2019年会迎来国产动画电影大爆发,未来光线动画电影可能占比票房一半以上。”

当年的预言或许是基于光线“神话三部曲”同时在2019年上映的计划而诞生,但如今看来,一部《哪吒》已经超额完成了任务。

而对国产动画电影而言,《哪吒》的突破在今年显得格外意义重大:在经历一轮投资寒潮,资本纷纷从撤离后,动画行业急需一部优质作品来证明价值、提振士气。而《哪吒》突破了动画票房的天花板,再次验证了市场的必然性——一部各方面都能做到80以上的作品,无论表现形式如何,终将会收到市场的反馈。

但《哪吒》的成功能在彩条屋设想的”封神三部曲“乃至整个”封神宇宙”中得到复制吗?

“封神三部曲”能复刻《哪吒》的成功吗?

答案或许是很难,或者再退一步说,是一个很难预测的结果。

关于作品宇宙式的系列畅想来自于漫威,由单部个人电影延展至整体系列。在漫威宇宙建立之前,漫威的漫画已经连载多年,经受过消费者的检验;而漫威制作电影之时,好莱坞整体工业水平和产业积累都已经推进至一个相对成熟的阶段,从选角、导演到制作宣发都有一套成功的方法论,而每一部单部作品的成功逐渐积累,用户沉淀,最终形成了一个漫威宇宙式的效果。

而中国动画产业无论在内容制作或是影视宣发领域上,都难称是已经成长至通过过去成功的经验积累进行判断,无论是动画行业人才的稀缺和动画工业体系的薄弱,还是未经过检验的剧本创作、尚未积累的系列受众,都很难让行业内外在单部作品爆款之下,笃定地说出一句“可以”。

“中国在目前是有偶然性的。像漫威那样的一个成功剧或者说每个片子达到的高度来说,还是做不到的。它其实有很大的天时地利人和,包含故事风格的运气层面,就是赶上了这种时代。”一位专注文娱领域多年,曾经投资过不少老牌动画公司的投资人告诉数娱梦工厂。

《哪吒》是典型的“旧瓶装新酒”的故事,将一个大众所熟知的形象以当代的视角去诠释,既能在大众领域有普适度,同样又能在艺术领域有所建树。此前国产动画中票房高的两部《大圣归来》《白蛇•缘起》皆是采用的前传的方式,来讲述大众熟知的人物或者故事。

而《哪吒》的突破之处在于它重新建构了“哪吒”这一人物的内核,将原著中暴戾反叛、反父权反封建的象征重新思考,从微观的“人该如何与自己身份。能力或是与生俱来的本能自恰”来解析“哪吒”这一人物。

这无疑也是一个更为符合当下时代的主题。

“整个动画领域最难的地方在前期。之前整个动画电影既没有没有什么优秀的编剧和导演的,同样美术、设定各方面人才都有所缺失,而从电影领域的人过来做这些事情,又缺少动画想象力和制作上的经验,所以动画电影的发展需要一个过程,等到80年90年之后创作人成熟起来,动画电影就可能出现不错的结果。”

在这位投资人看来,当新一代的创作者,经历过行业中不太成功或是相对小众的作品锻炼后,能够开始在大众化和商业领域中找到方向,最终将反哺整个行业的创作。

但已经身处其中的电影创作者们,却为国内动画行业落后的工业化水平而痛苦不已。

在中国的动画电影创作中,我们经常听见这样的故事:

“导演花了十年的时间,终于磨出了一部作品。”

“一个近乎全职全能的导演,四处充当‘救火队员’,以一己之力托着整个项目向前滚动。”

“作品合作了近百个团队,差不多半个行业都参与到制作中。”

《哪吒》的导演饺子就为特效团队的水平不止恼火过一回:一个特效镜头几家公司同时开做,几个月过去谁也没做出来,饺子不得不自己上手调demo;连“夜叉精在冰面上砸出一个坑”这样难度并不高的镜头,都需要导演手把手来指导。

参差不齐的制作水平、庞大的外包团队、依靠人工控制的流程。。。。整个动画的创作就像一场负重拔河,一个有才华、有魄力、高要求的导演花费大量精力拖着整个行业落后的工业化水平向前滚动,最终勉强创作出符合心中设想的作品。

不同公司使用着不同的软件、不同的参数,在来回传输间还要不断调整,防止系统出错。而少有公司的水平能够一口气承包大镜头,只能按照各个公司的特长做小项目分包,再依靠不同的方式进行流程管理,这样”用人堆出来的制作”让交流成本和难度几何倍数增长。

而以动画行业的艰苦程度,整体从业人员的水平一言难尽。参与制作的幕后团队亦曾在采访中感慨,这几乎不是靠薪酬能够扛下来的工作。

但短时的项目可以依靠荣誉感坚持,长期而言,整体产业从业人员收入水平无法提高,行业中的人才很难留住他们,尤其是刚刚经历过一个大项目、刚刚被手把手教导、成长起来的人员,不想被折磨的心情和行业外高薪诱惑都会成为出走的理由。

一个最为直观的例证:那位传闻中离职后依旧做申公豹脑袋的特效师。而关于这个故事,大众只觉辛酸感动之余夹杂着一丝好笑,但一线从业人员的观感与大众完全不同

《大鱼海棠》的制片中也有着同样类似的故事,曾经为《大鱼海棠》众筹过的学生,在毕业后进入了动画制作中,却被不完善的流程和没效率的沟通无限次的返修折磨的怀疑人生、咬牙切齿,最终在项目结束之后就决定离开动画行业。

讲述这个故事的震雷动画负责人孙猛,最后在这场微博辩论中写:“在真正的制作人员眼里,中国动画不论二三维,缺少良好的制片机制和正规流程,并非资本。我们想要追求的是完善的机制,高效的沟通,和稳定的供需关系。现在不论大鱼海棠,还是哪吒,作品本身并不存在太多问题,问题是这种成功在某种程度上是存在一定破坏性并且不可复制的,成功是结果,结果是有必然和偶然双重性的,但是过程的不完善和不可复制是客观存在的。”

泡沫退去,新的热潮能否开启?

2018年,光线彩条屋CEO易巧在接受新华网专访时,提出了国漫崛起的几个阶段:前五年,尝试不同的作品,创造一些票房口碑还不错的电影;第二阶段是稳固阶段,形成好的系列品牌,至少要形成5到10个大的系列品牌。最后让观众对动画电影的观影习惯不断地加深。

按照美国的经验,排在影史前列的作品有一半是动画作品。

而对中国而言,尚处在第一阶段的中国动画行业,在经历2018年整体行业动荡后,二次元行业“去泡沫”运动同样自愿或是被迫地发生着。

2017年,发生在动漫领域投资数量共115起,相比2016年下跌13.5%。2018年的投资数量滑落到68起。而2019年上半年,国内获得融资的动漫公司仅15家,金额大概为11.26亿,主要投资方收缩至诸如B站、腾讯和光线彩条屋这样的战略投资者。

在今年ChinaJoy ACG CON 上,不少动画从业者认为过去资本的投资制造了动画领域“繁华的假象”,甚至于生产了不少“文化垃圾”,但动画产业作为内容产业的一部分,有其发展的规律,需要时间等待创作水平和工业化水平的提升,逐利的资本在进入和希望获得快速回报是不可能的,而在这批狂热的资本退却后,动画行业将会迎来更加艰苦但更为健康的发展状态,而遗留下在行业中的资本也会更加专业和冷静。

但前述这位在动画领域深耕多年的投资者对动画行业投资保持着乐观的态度,除长期在动画领域扎根的资本之外,在《哪吒》票房刺激下,一些观望的游资势必也会向动画领域出手。“在电影市场增长空间逐渐放缓的前提下,动画消费作为年轻一代的观影需求,动画受众所占的比例会越来越高,仍然存在一定的红利。而相应从电影本身的想象力和美术展现,动画电影仍然能有很大的创作提升空间。”

且动画电影没有真人演员的风险,既不用担心由于种种作风所导致的风险,同样也不需要担忧影片火爆后带动演员片酬的上涨。影片系列化之后,制作成本和发行成本必然将降低,同时又能产生IP效应。

“(动画电影)它整体波动没那么大,相对真人电影投资风险下限比较高而爆款的收益率大,真人电影领域可能一赔就赔得太多了。”

而网络电影或许为成为动画电影的另一个商业方向。

一方面,是院线电影在网络视频平台上进行播放,整体宣发能够进行联动;另一方面,随着网络大电影市场的增长,既能保留院线动画的优势,同时视频平台的关于网络电影的政策倾斜,让网大的风险更为可控,并存在作为故事剧本、IP价值检验器的试水可能性,让内容创作的人才能够获得经验的积累——在过去的创作中,诸如饺子、《大鱼海棠》、《昨日青空》、《姜子牙》都是通过短片为光线所发掘、培养。

在《哪吒》突破中国动画电影的天花板之后,中国动画究竟能就此走向一个更为良性循环的开局,在不断吸收经验中走出一条中国的皮克斯之路,还是又重新被剧本创作和工业化水平所束缚?就或许只能等待《姜子牙》《凤凰》注意登场之后,再由时间告诉我们答案。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国动画行业市场运营态势及发展前景研判报告

《2024-2030年中国动画行业市场运营态势及发展前景研判报告 》共十二章,包含动画产业重点企业经营分析,中国动画产业投资潜力及风险预警,动画产业发展前景及趋势分析等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。