在一汽夏利和博郡宣布“牵手”半年后,天津博郡终于来了。

近日,天津一汽夏利汽车股份有限公司正式对外公布《天津一汽夏利汽车股份有限公司关于出资设立合资公司暨重大资产重组的公告》,确认了一汽夏利与博郡的合资公司落地。

公告称,双方将在一汽夏利所在地设立合资公司——天津博郡汽车有限公司。根据双方签署的《股东协议》,合资公司注册资本25.40亿元,其中博郡汽车以现金出资20.34亿元,持股比例80.1%;一汽夏利以经评估备案的整车相关土地、厂房、设备等资产及负债作价5.05亿元出资,持股比例19.9%。

至此,博郡汽车“砸锅卖铁”解决了生产资质问题,而走向没落的一汽夏利(参数|图片)也通过合作找到新的机会。

看起来,这似乎是一个传统车企和造车新势力联手,并实现“双赢”的故事。

“押身家”的一汽夏利?

近几年来,由于产品的更新换代没有跟上市场发展快速变化的需求,一汽夏利产销规模逐渐减小,经营状况上更是愈发困难。

2019年上半年,一汽夏利实现营业收入约为2.68亿元,同比下降62.45%,归母净利润约为-5.51亿元。

与此同时,一汽夏利共生产“威志(参数|图片)”和“骏派”品牌轿车1126辆,同比下降93.3%,销售3920辆,同比下降69.9%。

显然,一汽夏利如今如无法尽快扭转经营态势,则亏损情况仍将持续出现。而其近些年采取的一系列“减负”弥补措施,也鲜有成效。

据功夫汽车了解,与博郡汽车“牵手”后,一汽夏利或将进一步放弃骏派品牌。

如果此计划成行,这将是一汽夏利继“雪藏”夏利后,放弃的又一个品牌。

现阶段,在接连卖掉一汽丰田30%股权,用1元转让价将8亿元债务借机甩给拜腾后,一汽夏利目前已无资产可卖,也无法扭转运营上的颓势。

换句话说,天津博郡的成立,很可能是一汽夏利的最后一搏。

“口袋空空”的博郡?

在此次重组后,一汽夏利的相关债务(约4.1亿元)将全部转移至合资公司。此外,博郡还要为合资公司出资20.34亿元的购买资质现金。

也就是说,博郡将为了获得造车资质付出巨额的资金成本。

而今,博郡汽车的资金链并不宽裕。其财务数据显示,2018年度,博郡汽车营业收入为5658.04万元,净利润约为-4.79亿元。

截至2019年9月,博郡汽车拖欠员工的2018年年终奖仍未发放,其人数高达800余人。

在成立合资公司后,博郡汽车既要“背债”,又将出资,对本就紧张的资金流水再度施压,这很可能在其新车尚未能取得好销量之前,面临巧妇难为无米之炊的局面。

作为一家造车新势力,博郡汽车也懂得当下是突围期,如今斥巨资去购买生产资质,就是一场赌博,赌赢了前路无忧,赌输了难有崛起。

一方是资金紧张的造车新势力,另一方是陷入经营困境的传统车企,双方都想合资改变双方窘境,实现真正的共赢。

然而,从两者的现状来看,这场“联姻”更像是一次“博命之举”。

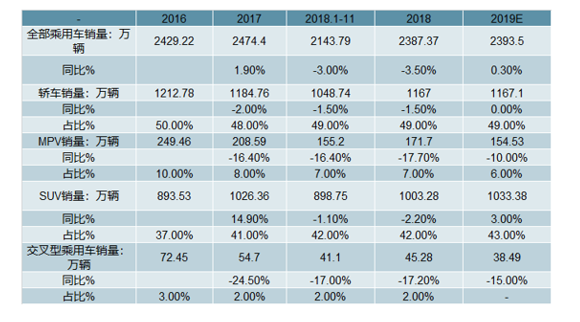

我国汽车行业在经历高速发展期(2001-2010年,销量CAGR为24%)和稳步发展期(2011-2017年,销量CAGR为7%)后,囿于需求端饱和及消费疲软影响,由增量时代步入存量时代,2018年同比-3.5%。同时乘用车市场趋于饱和,SUV(结构占比42%,自主品牌扎堆投放区)、轿车、MPV、交叉型等车型销量均趋于下降态势。另一方面,经销商库存高企,其库存预警持续位于警戒线(50%)之上,且自主品牌库存压力高于合资品牌。

乘用车市场格局:预计2019年开启的乘用车置换需求集中在15万以上市场,优势品牌开启寡头增长时代。自主品牌以中低端品牌(15万元以下)起家,在30多年的积累后以四成市占率站稳脚跟,开始尝试上探深入合资品牌腹地(20万元以上),但在置换需求下有下滑风险。优势车企上汽集团/广汽集团/吉利汽车/长城汽车/比亚迪销量增速远高于行业,预计未来头部企业将凭借资金/产品/品牌/渠道等多重优势加速行业洗牌,弱势自主品牌亏损扩大,或并购重组重生,或退出市场。

商用车市场:持续低迷,新能源化明显。预计2019年客车销量下滑5%,2018年持平。且客车新能源渗透率提升,公交新能源趋势明显。

政策刺激:短期见效不明显,任重道远。第一,个税改革释放的消费对汽车市场影响有限,无法有效提振汽车消费力。第二,现阶段若施行购置税优惠,在汽车进入阶段性饱和,且居民消费水平受经济疲软及房地产挤压影响下,难以企及2015年的效应;同时,刺激的需求大多为透支性需求。第三,国六标准实施将促使经销商加大优惠清理库存,但同时也存在消费者持币观望国五车型贬值空间,从而短期抑制销量增长的风险。

预计2019年乘用车销量约2394万辆,同比微增0.3%。当前车市持续低迷,需求不旺,库存高企,经销商难以在短期内消化,影响到整车厂产能规划。

2019年上半年出现改善的可能性较小。但下半年将由于2018年同期基数相对较小,以及厂家进入新年适时调整战略规划、产品线以及和经销商的策略,外加国六车型增多将吸引消费者选购,预计同比有望略有改善。

2016-2019年中国乘用车市场销量走势预测

数据来源:公开资料整理

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。