еҺ»е№ҙиҗҘ收42дәҝгҖӮ

иҝ‘ж—ҘпјҢиҜҒзӣ‘дјҡе®ҳзҪ‘жҠ«йңІдәҶдёңй№ҸйҘ®ж–ҷпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°“дёңй№ҸйҘ®ж–ҷ”пјүзҡ„жӢӣиӮЎиҜҙжҳҺд№ҰпјҢжӢҹеҸ‘иЎҢдёҚи¶…иҝҮ4001дёҮиӮЎгҖӮ

дёңй№ҸйҘ®ж–ҷж——дёӢжңҖжңүеҗҚзҡ„дә§е“ҒжҳҜиғҪйҮҸйҘ®ж–ҷ“дёңй№Ҹзү№йҘ®”пјҢиҙЎзҢ®дәҶжҜҸе№ҙиҗҘ收дёӯзҡ„з»қеӨ§йғЁеҲҶгҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙиҮі2018е№ҙиғҪйҮҸйҘ®ж–ҷеҲҶеҲ«иҙЎзҢ®ж”¶е…Ҙ27.35дәҝе…ғгҖҒ28.85дәҝе…ғгҖҒ40.03дәҝе…ғпјҢиҝһз»ӯдёүе№ҙйғҪеҚ е…¬еҸёиҗҘ收зҡ„95%гҖӮ

2019е№ҙдёңй№ҸйҘ®ж–ҷдёҡз»©еӨ§ж¶ЁпјҢиҗҘдёҡ收е…ҘиҫҫеҲ°42.09дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ38.56%пјҢеўһй•ҝзҺҮиҝңи¶…2018е№ҙзҡ„6.81%пјӣеҗҢж—¶еҪ’жҜҚеҮҖеҲ©ж¶ҰиҫҫеҲ°5.71дәҝе…ғпјҢеҗҢжҜ”еӨ§ж¶Ё164%гҖӮ

жӯӨеүҚжңүеӘ’дҪ“жҠҘйҒ“з§°пјҢиҝҮеҺ»дёӨе№ҙдёңй№Ҹзү№йҘ®йӣ¶е”®д»·ж јеӨ§е№…дёӢйҷҚжҳҜжҺЁеҠЁй”Җе”®еўһй•ҝзҡ„йҮҚиҰҒеӣ зҙ пјҢжӢӣиӮЎд№ҰеҗҢж ·жҳҫзӨәпјҢдёңй№Ҹзү№йҘ®зҡ„еҲ°еІёд»·пјҲеҮәеҺӮд»·пјүжҜ”2017е№ҙеә•жңүжүҖйҷҚдҪҺпјҢеӨ§е№…йҷҚд»·еҗҺеҲ©ж¶ҰеҚҙеӨ§е№…дёҠж¶ЁпјҢдёңй№Ҹзү№йҘ®зҡ„“зӮјйҮ‘жңҜ”д»Өдәәз§°еҘҮгҖӮ

еҺ»е№ҙеҚ–еҮә24дәҝ瓶

дёңй№ҸйҘ®ж–ҷзҡ„дё»иҗҘдёҡеҠЎжҳҜйҘ®ж–ҷдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢж¶Ҳиҙ№иҖ…жңҖдёәзҶҹзҹҘзҡ„жҳҜ“е№ҙиҪ»е°ұиҰҒйҶ’зқҖжӢј”гҖҒ“зҙҜдәҶпјҒеӣ°дәҶ!е–қдёңй№Ҹзү№йҘ®”зӯүе№ҝе‘ҠиҜӯгҖӮж №жҚ®жӢӣиӮЎд№ҰдёӯжҸҙеј•гҖҠEnengy Drinks in ChinaгҖӢзҡ„ж•°жҚ®пјҢ2019е№ҙдёңй№Ҹзү№йҘ®еёӮеҚ зҺҮдёә15%пјҢжҳҜд»…ж¬ЎдәҺзәўзүӣпјҲ57%пјүзҡ„еӣҪеҶ…еҠҹиғҪйҘ®ж–ҷеёӮеңә第дәҢеӨ§е“ҒзүҢгҖӮйҷӨдәҶеҚ й”Җе”®йўқ95%зҡ„дёңй№Ҹзү№йҘ®пјҢдёңй№ҸйҘ®ж–ҷж——дёӢиҝҳжңүжҹ‘жҹ жӘ¬иҢ¶гҖҒйҷҲзҡ®зү№йҘ®гҖҒеҢ…иЈ…йҘ®з”Ёж°ҙзӯүдә§е“ҒгҖӮ

дәӢе®һдёҠпјҢиҝ‘е№ҙжқҘд»Ҙдёңй№ҸйҘ®ж–ҷдёәд»ЈиЎЁзҡ„зҡ„еҠҹиғҪйҘ®ж–ҷе“ҒзүҢзҡ„еҙӣиө·пјҢдёҺйңёдё»“зәўзүӣ”иҮӘеәҹжӯҰеҠҹдёҚж— е…ізі»гҖӮж №жҚ®дёӯе•Ҷдә§дёҡз ”з©¶йҷўзҡ„ж•°жҚ®пјҢ2016е№ҙж—¶зәўзүӣеёӮеҚ зҺҮиҝҳй«ҳиҫҫ80%пјҢдҪҶжӯӨеҗҺж·ұйҷ·дёҺзәўзүӣе“ҒзүҢж–№жі°еӣҪеӨ©дёқзҡ„е•Ҷж Үжқғд№ӢдәүпјҢеёӮеҚ зҺҮд№ҹиў«иә«еҗҺзҡ„дёңй№ҸгҖҒд№җиҷҺйҖҗжёҗдҫөиҡҖгҖӮ

жқҘиҮӘпјҡжӢӣиӮЎд№Ұ

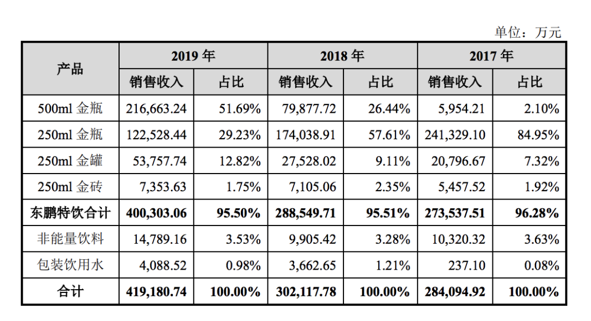

ж №жҚ®жӢӣиӮЎд№ҰпјҢдёңй№Ҹзү№йҘ®еҲҶжҲҗеӣӣжқЎдә§е“ҒзәҝпјҢеҲҶеҲ«жҳҜ250ml“йҮ‘з –”гҖҒ250ml“йҮ‘瓶”гҖҒ250ml“йҮ‘зҪҗ”д»ҘеҸҠ500ml“йҮ‘瓶”пјҢйӣ¶е”®жҢҮеҜјд»·еҲҶеҲ«жҳҜ2е…ғгҖҒ3е…ғгҖҒ4е…ғгҖҒ5е…ғгҖӮ2019е№ҙдёңй№Ҹзү№йҘ®еҗҲи®Ўй”ҖйҮҸдёә84.86дёҮеҗЁпјҢзӣёеҪ“дәҺдёҖе№ҙеҚ–еҮә24дәҝ瓶пјҲзҪҗпјүгҖӮ

жқҘиҮӘпјҡжӢӣиӮЎд№Ұ

з»ҶеҲҶжқҘзңӢпјҢ500mlйҮ‘瓶зҡ„й”Җе”®еўһй•ҝжҲҗдёәжҺЁеҠЁдёңй№Ҹзү№йҘ®2019е№ҙдёҡз»©еӨ§еўһзҡ„жңҖйҮҚиҰҒеҺҹеӣ пјҢиҝҮеҺ»дёӨе№ҙиҝҷдёҖдә§е“Ғзҡ„й”Җе”®еўһй•ҝй«ҳиҫҫ171%е’Ң1242%пјҢ2019е№ҙ500mlйҮ‘瓶й”Җ售收е…Ҙд№ҹйҰ–ж¬Ўи¶…иҝҮе…¬еҸёиҗҘ收зҡ„50%гҖӮдҪҶжңүж„ҸжҖқзҡ„жҳҜпјҢй”ҖйҮҸжҡҙж¶Ёзҡ„500mlйҮ‘瓶еҚҙжҳҜиҝҮеҺ»дёӨе№ҙ4з§Қзү№йҘ®дә§е“ҒдёӯеҮәеҺӮд»·е”ҜдёҖдёҠж¶Ёзҡ„дә§е“ҒпјҢд»Һ2017е№ҙжң«зҡ„77е…ғе°Ҹе№…еўһй•ҝиҮі2019е№ҙжң«зҡ„80е…ғпјҢдёҺжӯӨеҗҢж—¶250mlйҮ‘瓶е’Ң250mlйҮ‘зҪҗзҡ„еҲ°еІёд»·еҲҶеҲ«дёӢйҷҚдәҶ16%е’Ң35%гҖӮ

жўізҗҶеҸ‘зҺ°пјҢдёңй№Ҹзү№йҘ®зҡ„й”ҖйҮҸеўһй•ҝжҲ–дёҺдёүеӨ§еӣ зҙ зӣёе…ігҖӮйҰ–е…ҲжҳҜиҝ‘е№ҙжқҘеҠҹиғҪйҘ®ж–ҷеёӮеңәзҡ„й«ҳйҖҹеўһй•ҝпјҢж №жҚ®гҖҠEnergy Drinks in ChinaгҖӢпјҢиҝҮеҺ»дёүе№ҙдёӯеӣҪеҠҹиғҪйҘ®ж–ҷеёӮеңәзҡ„еӨҚеҗҲеўһй•ҝзҺҮдёә15%пјҢжҳҜйҘ®ж–ҷз»ҶеҲҶеёӮеңәдёӯеўһйҖҹжңҖеҝ«зҡ„д№ӢдёҖгҖӮ

жӯӨеӨ–пјҢжңҖиҝ‘дёӨе№ҙдёңй№Ҹзү№йҘ®еҠ еӨ§дәҶе№ҝе‘ҠиҗҘй”Җзҡ„жҠ•е…ҘгҖӮе…¬ејҖиө„ж–ҷжҳҫзӨәпјҢ2018е№ҙд»ҘжқҘдёңй№Ҹзү№йҘ®зӣёз»§иөһеҠ©дёӯи¶…иҒ”иөӣгҖҒеӨ®и§Ҷдҝ„зҪ—ж–Ҝдё–з•ҢжқҜиҪ¬ж’ӯгҖҒи‘Ўиҗ„зүҷеӣҪи¶ігҖҒWTAзҸ жө·з«ҷгҖҒCECдёӯеӣҪжұҪиҪҰиҖҗеҠӣй”Ұж ҮиөӣзӯүдҪ“иӮІиөӣдәӢпјҢд»ҘеҸҠгҖҠдёүз”ҹдёүдё–гҖӢгҖҒгҖҠдәІзҲұзҡ„гҖҒзғӯзҲұзҡ„гҖӢгҖҒгҖҠж¬ўд№җйўӮгҖӢгҖҒгҖҠеӨ©еӨ©еҗ‘дёҠгҖӢзӯүзғӯй—Ёеү§йӣҶз»јиүәгҖӮиҝҷд№ҹи®©е…¶еёӮеңәиҙ№з”ЁеңЁ2017е№ҙ-2019е№ҙж¶ЁиҮі8.3дәҝе…ғгҖҒ9.7дәҝе…ғе’Ң9.8дәҝе…ғгҖӮ

第дёүзӮ№е°ұжҳҜиҝ‘дёӨе№ҙеӨ§жү“д»·ж јжҲҳгҖӮ2018е№ҙеә•жҒ°йҖўйЈҹе“ҒиЎҢдёҡж¶Ёд»·жҪ®пјҢдёңй№Ҹзү№йҘ®еҚҙејҖеҗҜйҷҚд»·д№Ӣи·ҜгҖӮж №жҚ®еҢ—дә¬е•ҶжҠҘжҠҘйҒ“пјҢйқўеҜ№еӣҪеҶ…еҠҹиғҪйҘ®ж–ҷеёӮеңәзҡ„жҝҖзғҲз«һдәүпјҢдёңй№Ҹзү№йҘ®йҖүжӢ©йҷҚд»·дҝқд»ҪйўқпјҢе°ҶеҺҹжң¬е”®д»·6е…ғ/зҪҗзҡ„дёңй№Ҹзү№йҘ®йҷҚиҮі3.5е…ғгҖӮ

ж—¶й—ҙиҙўз»ҸйҖҡиҝҮдә¬дёңе•ҶеҹҺдәҶи§ЈеҲ°пјҢеңЁе…¶иҮӘиҗҘж——иҲ°еә—дёҠпјҢзӣ®еүҚ24зӣ’дёҖз®ұзҡ„дёңй№ҸйҮ‘з –дёә36е…ғ/з®ұпјҢдёңй№ҸйҮ‘зҪҗд»·ж јдёә62.9е…ғ/з®ұпјҢ500ml瓶装дёңй№Ҹзү№йҘ®зҡ„д»·ж јдёә99.9е…ғ/з®ұпјҢд»…жҜ”еҲ°еІёд»·й«ҳ20%гҖӮ

ж №жҚ®еҢ—дә¬е•ҶжҠҘпјҢд»·ж јжҲҳи®©дёңй№Ҹзү№йҘ®зҡ„жё йҒ“жүҝеҸ—дәҶе·ЁеӨ§еҺӢеҠӣгҖӮдёҖдҪҚйӣ¶е”®еә—иҙҹиҙЈдәәз§°пјҢдёңй№Ҹзү№йҘ®йҷҚд»·еҗҺжҜҸзҪҗйӣ¶е”®д»·дёә3.5е…ғпјҢеҲ©ж¶Ұд»…5и§’й’ұпјҢиҝҳдёҚеҰӮ瓶装ж°ҙзҡ„еҲ©ж¶Ұй«ҳгҖӮ

иә«е®¶жҲ–и¶…70дәҝ

ж №жҚ®жӢӣиӮЎд№ҰпјҢдёңй№ҸйҘ®ж–ҷзҡ„еүҚиә«жҳҜдёңй№Ҹе®һдёҡпјҢжңҖеҲқжҳҜдәҺ1994е№ҙз”ұж·ұеңідёңж–№жңүйҷҗе…¬еҸёж——дёӢзҡ„дёңй№ҸйҘ®ж–ҷеҺӮеҸҳжӣҙдёәзӢ¬з«Ӣжі•дәәгҖӮдёңй№Ҹе®һдёҡжңҖеҲқжҳҜе…Ёж°‘жүҖжңүеҲ¶дјҒдёҡпјҢ2003е№ҙе®ҢжҲҗжүҖжңүеҲ¶ж”№йқ©пјҢзҺ°д»»и‘ЈдәӢй•ҝжһ—жңЁеӢӨзӯү20дәәд»Ҙ253.66дёҮе…ғзҡ„д»·ж јд»ҺеӣҪдјҒдёңж–№жңүйҷҗд№°дёӢдәҶдёңй№Ҹе®һдёҡ100%зҡ„иӮЎжқғпјҢ并жӣҙеҗҚдёәдёңй№ҸжңүйҷҗгҖӮ

еҺҶз»Ҹж•°ж¬ЎиӮЎжқғеҸҳжӣҙеҗҺпјҢдёңй№ҸйҘ®ж–ҷе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„家ж—ҸдјҒдёҡзү№еҫҒгҖӮзӣ®еүҚи‘ЈдәӢй•ҝжһ—жңЁеӢӨзӣҙжҺҘжҲ–й—ҙжҺҘжҢҒжңү56.41%зҡ„иӮЎд»ҪпјҢжҳҜдёңй№ҸйҘ®ж–ҷзҡ„жҺ§иӮЎиӮЎдёңе’Ңе®һжҺ§дәәпјӣеҸҰеӨ–еӣӣдҪҚеҚ иӮЎ5%д»ҘдёҠзҡ„еӨ§иӮЎдёңдёӯпјҢйҷӨдәҶжңәжһ„жҠ•иө„иҖ…еҗӣжӯЈжҠ•иө„е’ҢжҢҒиӮЎе№іеҸ°йІІй№ҸжҠ•иө„еӨ–пјҢеҸҰдёӨдҪҚеҲҶеҲ«еҚ иӮЎ5.8%зҡ„еӨ§иӮЎдёңжһ—жңЁжёҜе’Ңжһ—жҲҙй’ҰдёҺжһ—жңЁеӢӨжҳҜе…„ејҹе’ҢеҸ”дҫ„е…ізі»пјҢеҶҚеҠ дёҠ6гҖҒ7дҪҚзӣҙжҺҘжҲ–й—ҙжҺҘжҢҒиӮЎзҡ„жһ—ж°ҸдәІеұһпјҢж—¶й—ҙиҙўз»Ҹз»ҹи®ЎеҗҺеҸ‘зҺ°жһ—ж°Ҹ家ж—ҸжҢҒиӮЎжҜ”дҫӢи¶…иҝҮ70%гҖӮ

еӨ©жҙҘеҗӣжӯЈжҠ•иө„з®ЎзҗҶеҗҲдјҷдјҒдёҡжҳҜдёңй№ҸйҘ®ж–ҷиӮЎдёңдёӯе”ҜдёҖзҡ„жңәжһ„жҠ•иө„иҖ…пјҢе…¶иғҢеҗҺзҡ„з®ЎзҗҶиҖ…жҳҜдё“жіЁж¶Ҳиҙ№йўҶеҹҹжҠ•иө„зҡ„з§ҒеӢҹеҹәйҮ‘еҠ еҚҺиө„жң¬гҖӮж №жҚ®еҠ еҚҺиө„жң¬зҡ„е®ҳзҪ‘пјҢе…¶жҠ•иө„зүҲеӣҫеҢ…жӢ¬зәўзүӣдёӯеӣҪе’ҢжҜҚе…¬еҸёеҚҺеҪ¬йӣҶеӣўгҖҒзәўзүӣдҫӣеә”е•ҶеҘҘз‘һйҮ‘пјҢиҖҒд№ЎйёЎгҖҒе°ҸзҪҗиҢ¶гҖҒзҲұж…•еҶ…иЎЈгҖҒе·ҙжҜ”йЈҹе“ҒгҖҒжқҘдјҠд»ҪгҖҒжҒ°жҒ°йЈҹе“ҒгҖҒеұ…然д№Ӣ家зӯүж¶Ҳиҙ№е“ҒзүҢпјҢд»ҘеҸҠж»ҙж»ҙгҖҒж–°зҫҺеӨ§гҖҒзҫҺеӣҫзӯүдә’иҒ”зҪ‘е·ЁеӨҙгҖӮ

2017е№ҙ4жңҲпјҢеҗӣжӯЈжҠ•иө„2.975дәҝе…ғеҸ–еҫ—дёңй№ҸйҘ®ж–ҷ8.5%зҡ„иӮЎжқғпјҢеҗҢж—¶д»Ҙ5250дёҮе…ғд»Һжһ—жңЁеӢӨжүӢдёӯд№°дёӢ1.5%зҡ„иӮЎжқғпјҢд»ҘжӯӨи®Ўз®—пјҢ2017е№ҙеўһиө„е®ҢжҲҗеҗҺзҡ„дёңй№ҸйҘ®ж–ҷдј°еҖјиҫҫеҲ°35дәҝе…ғгҖӮ

ж №жҚ®жӢӣиӮЎд№ҰпјҢдёңй№ҸйҘ®ж–ҷйў„и®Ўе°ҶеӢҹйӣҶиҮіе°‘14.9дәҝе…ғиө„йҮ‘пјҢ并жҠ•е…Ҙе»әи®ҫз”ҹдә§еҹәең°гҖҒзҪ‘з»ңиҗҘй”ҖгҖҒе»әи®ҫз ”еҸ‘дёӯеҝғгҖҒжҖ»йғЁеӨ§жҘјзӯүйЎ№зӣ®гҖӮжҢүз…§жӢӣиӮЎж•°дёӯиҜҙжҳҺзҡ„еҮәи®©4001дёҮиӮЎд»ҘеҸҠеҸ‘иЎҢе®ҢжҲҗеҗҺжҖ»иӮЎжң¬дёҚи¶…иҝҮ4.0001дәҝиӮЎи®Ўз®—пјҢIPOе®ҢжҲҗеҗҺдёңй№ҸйҘ®ж–ҷеёӮеҖје°ҶиҫҫеҲ°149дәҝе…ғпјҢзӣёжҜ”2017е№ҙиһҚиө„ж—¶жҡҙж¶Ё3еҖҚд»ҘдёҠгҖӮжҚ®жӯӨи®Ўз®—пјҢиӢҘдёңй№ҸйҘ®ж–ҷйЎәеҲ©е®ҢжҲҗIPOпјҢзӣ®еүҚжҢҒжңү56.41%иӮЎд»Ҫзҡ„жһ—жңЁеӢӨиә«е®¶е°ҶиҪ»жқҫи¶…иҝҮ76дәҝе…ғгҖӮ

жқҘиҮӘпјҡWindиө„и®Ҝ

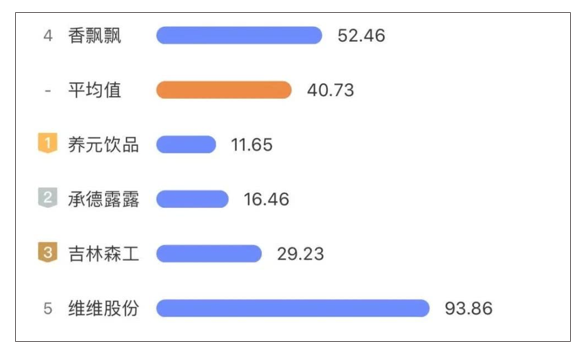

жҢүз…§иҝҮеҺ»дёүе№ҙ5.71дәҝе…ғгҖҒ2.16дәҝе…ғгҖҒ2.96дәҝе…ғзҡ„еҮҖеҲ©ж¶ҰпјҢIPOе®ҢжҲҗеҗҺдёңй№ҸйҘ®ж–ҷзҡ„еёӮзӣҲзҺҮйў„и®Ўе°ҶиҫҫеҲ°26гҖҒ69е’Ң50гҖӮиҖҢж №жҚ®Windиө„и®ҜпјҢAиӮЎйҘ®ж–ҷиЎҢдёҡзҡ„е№іеқҮеёӮзӣҲзҺҮдёә40.73пјҢеёӮеҖј276дәҝе…ғзҡ„иЎҢдёҡйҫҷеӨҙе…»е…ғйҘ®е“Ғзҡ„еёӮзӣҲзҺҮд»…дёә11.66гҖӮ

е®һйҷ…дёҠпјҢй«ҳйҖҹеҸ‘еұ•зҡ„еҗҢж—¶пјҢиҝ‘е№ҙжқҘеҠҹиғҪйҘ®ж–ҷиЎҢдёҡд№ҹеӣ йЈҹе“Ғе®үе…Ёй—®йўҳеұЎж¬Ўеј•еҸ‘дәүи®®гҖӮдёңй№ҸйҘ®ж–ҷд№ҹеңЁжӢӣиӮЎд№ҰдёӯжҸҗзӨәзӣёе…іж”ҝзӯ–йЈҺйҷ©ж—¶з§°пјҢйЈҹе“ҒйҘ®ж–ҷиЎҢдёҡеҸ—еҲ°зҡ„зӣ‘з®Ўж—Ҙи¶ӢдёҘж јпјҢ2017е№ҙд»ҘжқҘзӣёе…ійғЁй—ЁйҷҶз»ӯйўҒеёғжҲ–дҝ®и®ўдәҶгҖҠе…ідәҺйЈҹе“Ғе®үе…Ёз”ҹдә§з»ҸиҗҘдјҒдёҡе»әз«ӢйЈҹе“Ғе®үе…ЁиҝҪжәҜдҪ“зі»зҡ„иӢҘ干规е®ҡгҖӢгҖҒгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪйЈҹе“Ғе®үе…ЁиҙЁйҮҸжі•гҖӢгҖҒгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪйЈҹе“Ғе®үе…Ёжі•гҖӢзӯүгҖӮ

иҖҢжӯӨеүҚдёңй№ҸйҘ®ж–ҷд№ҹеӣ йЈҹе“Ғе®үе…Ёй—®йўҳеј•иө·дәүи®®гҖӮж №жҚ®йҮ‘зҫҠжҷҡжҠҘжҠҘйҒ“пјҢ2013е№ҙдёңй№Ҹзү№йҘ®ж·ұйҷ·иҝқ规添еҠ ж·»еҠ еүӮзҡ„йЈҹе“Ғе®үе…Ёй—ЁдәӢ件пјҢеҪ“ж—¶жңүж¶Ҳиҙ№иҖ…еӣ е…¶й…Қж–ҷдёӯж·»еҠ жңү“иғӯи„ӮзәўгҖҒиӢҜз”Ій…ёй’ гҖҒжҹ жӘ¬й…ёй’ ”зӯүж·»еҠ еүӮиҖҢеҗ‘еҪ“ең°иҚҜзӣ‘йғЁй—ЁдёҫжҠҘгҖӮ

жӯӨеӨ–пјҢеёӮеңәиҝҮдәҺйӣҶдёӯд№ҹжҳҜдёңй№ҸйҘ®ж–ҷеҸ‘еұ•еүҚжҷҜд»ӨдәәжӢ…еҝ§зҡ„й—®йўҳд№ӢдёҖгҖӮиө·жӯҘдәҺе№ҝдёңең°еҢәзҡ„дёңй№ҸйҘ®ж–ҷпјҢ2017е№ҙ-2019е№ҙе№ҝдёңеҢәеҹҹзҡ„й”Җе”®йўқеҚ еҲҶеҲ«еҚ еҪ“жңҹиҗҘ收зҡ„66.66%гҖҒ61.1%е’Ң60.12%гҖӮ

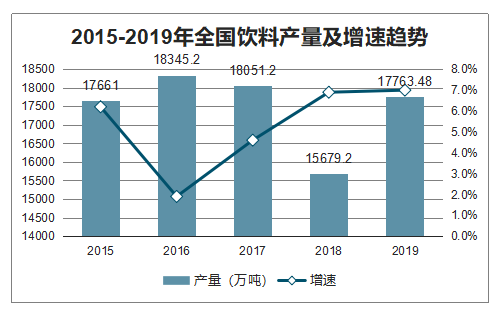

жҲ‘еӣҪйҘ®ж–ҷеёӮеңәеҫ—еҲ°зЁіе®ҡеўһй•ҝпјҢ2016-2018е№ҙе…ЁеӣҪйҘ®ж–ҷдә§йҮҸжңүжүҖдёӢйҷҚпјҢ2019е№ҙе…ЁеӣҪйҘ®ж–ҷдә§йҮҸеӣһеҚҮпјӣ2019е№ҙе…ЁеӣҪйҘ®ж–ҷдә§йҮҸдёә17763.48дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7%гҖӮ

2015-2019е№ҙе…ЁеӣҪйҘ®ж–ҷдә§йҮҸеҸҠеўһйҖҹи¶ӢеҠҝ

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

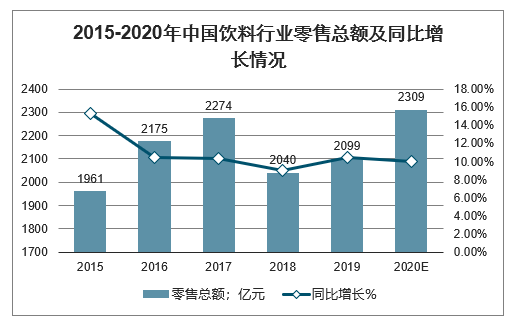

д»Һ2015-2017е№ҙй—ҙпјҢдёӯеӣҪйҘ®ж–ҷзұ»йӣ¶е”®дёҖзӣҙдҝқжҢҒе№ізЁіеўһй•ҝи¶ӢеҠҝпјҢдҪҶ2018е№ҙдёӯеӣҪйҘ®ж–ҷеёӮеңәдёӢйҷҚпјҢ2019е№ҙйҘ®ж–ҷеёӮеңәйӣ¶е”®жҖ»йўқиҫҫеҲ°2099дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.4%гҖӮйў„и®Ў2020е№ҙдёӯеӣҪйҘ®ж–ҷзұ»йӣ¶е”®йўқе°ҶиҫҫеҲ°2309дәҝе…ғпјҢеўһйҖҹдҫқ然дҝқжҢҒ10%е·ҰеҸігҖӮ

2015-2020е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡйӣ¶е”®жҖ»йўқеҸҠеҗҢжҜ”еўһй•ҝжғ…еҶө

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еӣҪеҶ…йҘ®ж–ҷеёӮеңәеҗҢж ·иЎЁзҺ°дёҚдҝ—пјҢйў„и®Ў2018е№ҙе…ЁеӣҪйҘ®ж–ҷеёӮеңәй”ҖйҮҸе°Ҷиҫҫ1.9дәҝеҗЁпјҢеҲ°2019е№ҙе°Ҷиҝ‘2дәҝеҗЁгҖӮ

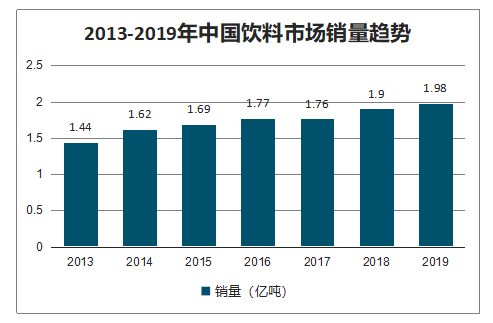

2013-2019е№ҙдёӯеӣҪйҘ®ж–ҷеёӮеңәй”ҖйҮҸи¶ӢеҠҝ

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡж–°еўһжҠ•иө„зҺ°зҠ¶еҲҶжһҗпјҢ2024-2030е№ҙйҘ®ж–ҷиЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ