жұҹиӢҸд»Ҡдё–зјҳй…’дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪзҷҪй…’“еҚҒејә”дјҒдёҡ,дҪҚдәҺж–°дёӯеӣҪејҖеӣҪжҖ»зҗҶе‘ЁжҒ©жқҘзҡ„ж•…д№Ўж·®е®ү,еқҗиҗҪеңЁ“е…ЁеӣҪж–ҮжҳҺд№Ўй•Ү”й«ҳжІҹгҖӮзҺ°жңүе‘ҳе·Ҙиҝ‘4000дәә,жӢҘжңү“еӣҪзјҳ”“д»Ҡдё–зјҳ”“й«ҳжІҹ”дёүеӨ§е“ҒзүҢгҖӮ2014е№ҙ7жңҲ,еңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖAиӮЎдё»жқҝдёҠеёӮгҖӮиҮҙеҠӣеЎ‘йҖ жңҖе…·еҪұе“ҚеҠӣзҡ„ж–ҮеҢ–е“ҒзүҢгҖӮ1996е№ҙ8жңҲ,д»Ҡдё–зјҳе“ҒзүҢиҜһз”ҹгҖӮд»Ҡдё–зјҳдәәд»Ҙ“зјҳ”дёәж ёеҝғ,жҢ–жҺҳдј ж’ӯзјҳж–ҮеҢ–,ејҳжү¬“д»Ҡдё–жңүзјҳ,зӣёдјҙж°ёиҝң”зҡ„е“ҒзүҢзҗҶеҝө,еЎ‘йҖ “дёӯеӣҪдәәзҡ„е–ңй…’”е“ҒзүҢеҪўиұЎгҖӮ2004е№ҙеҲӣз«Ӣзҡ„й«ҳз«ҜзҷҪй…’“еӣҪзјҳ”д»Ҙ“жҲҗеӨ§дәӢ,еҝ…жңүзјҳ”зҡ„е“ҒзүҢдё»еј ,дёҺеӨ§дәӢз»“зјҳ,еҗҢжҲҗеҠҹзӣёдјҙ,дёәиӢұйӣ„е№ІжқҜгҖӮ

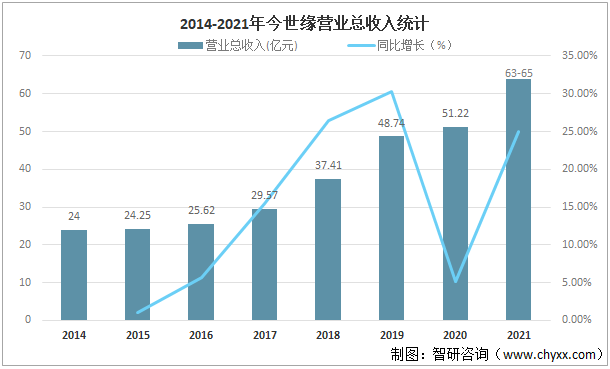

д»Ҡдё–зјҳеҸ‘еёғ2021е№ҙеәҰдёҡз»©йў„еўһе…¬е‘ҠпјҢйў„и®Ў2021е№ҙеәҰиҗҘ收63-65дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ23%-27%пјҢйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶Ұ19-21дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21%-34%пјҢжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶Ұ19-21дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22%-35%гҖӮж №жҚ®дёҡз»©йў„е‘ҠдёӯеҖјпјҢдј°и®Ў21Q4иҗҘ收10.65дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 15%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұ3.01дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19%гҖӮ

2014-2021е№ҙд»Ҡдё–зјҳиҗҘдёҡжҖ»ж”¶е…Ҙз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙдә§е“Ғз»“жһ„继з»ӯдјҳеҢ–пјҢзңҒеҶ…еёӮеңәеҠҝеӨҙ延з»ӯгҖӮ1пјүзү№A+зұ»дә§е“Ғз»ҙжҢҒиҫғй«ҳеўһй•ҝпјҢйў„и®Ў2021е…Ёе№ҙ收е…Ҙеўһй•ҝи¶…иҝҮ35%пјҢеҚ е…¬еҸёж”¶е…ҘжҜ”йҮҚжҸҗй«ҳеҲ°65%е·ҰеҸіпјҲ2020е№ҙзү№A+дә§е“Ғ收е…ҘеҚ жҜ”зәҰ60%пјүгҖӮж ёеҝғеҚ•е“ҒеӣӣејҖеҚҮзә§жҚўд»ЈиҫғдёәйЎәеҲ©пјҢдј°и®Ў21е№ҙй”Җе”®еўһй•ҝ30%+пјҢеӣӣејҖдёҺеҜ№ејҖдҫқж—§дёәеӣҪзјҳе“ҒзүҢзҡ„дё»иҰҒ收е…ҘиҙЎзҢ®пјҢVзі»еҲ—д»ҘV3е’ҢV9дёәдё»пјҢдј°и®Ў21е№ҙй”Җе”®еҚ жҜ”жҸҗеҚҮиҮізәҰ10%пјҲ2020е№ҙ收е…ҘеҚ жҜ”зәҰ5%пјүпјҢдҪҺеҹәж•°дёӢдј°и®Ўе®һзҺ°зҝ»еҖҚеўһй•ҝгҖӮд»Ҡдё–зјҳе“ҒзүҢжҲҳз•Ҙж–°е“ҒD20/D30еҹ№иӮІжҲҗж•ҲжҳҺжҳҫпјҢеүҚдёүеӯЈеәҰ收е…ҘеҗҢжҜ”еўһе№…иҫҫеҲ°235%гҖӮ2пјүд»ҺеҢәеҹҹеёғеұҖжқҘзңӢпјҢдј з»ҹеёӮеңәеҠҝиғҪ延з»ӯпјҢеҚ—дә¬еӨ§еҢәжҸҗеүҚе®ҢжҲҗе№ҙеәҰзӣ®ж ҮпјҢеӨ§жң¬иҗҘеёӮеңәж·®е®үгҖҒй«ҳеўһй•ҝж ҮжқҶеҫҗе·һеёӮеңәеүҚдёүеӯЈеәҰй”Җ售收е…ҘеҗҢжҜ”еўһе№…еҲҶеҲ«иҫҫеҲ°20%/51.1%пјҢиӢҸеҚ—гҖҒиӢҸдёӯеӨ§еҢәеҗҢжҜ”еўһе№…еқҮи¶…иҝҮ30%пјҢе®ҝиҝҒгҖҒиҝһдә‘жёҜзӯүи–„ејұеёӮеңәеўһй•ҝжҳҺжҳҫпјҢзңҒеӨ–“2+5”йҮҚзӮ№еёӮеңәеҗҢжҜ”еўһе№…дәҰеңЁ35%д»ҘдёҠгҖӮ

2022е№ҙеўһй•ҝ规еҲ’иҫғдёәз§ҜжһҒпјҢVзі»жҸҗеҚҮе“ҒзүҢеҠҝиғҪпјҢKзі»дҝқйҡңеҹәжң¬зӣҳгҖӮ1пјүVзі»еҲ—дёәеҹ№иӮІйҮҚеҝғпјҢV9д»Ҙеј•йўҶе“ҒзүҢеҪўиұЎдёәдё»пјҢ21е№ҙе…¬еҸёеҜ№V9еҖҫе…ҘиҫғеӨҡиө„жәҗиҝӣиЎҢж¶Ҳиҙ№иҖ…еҹ№иӮІпјҢеҢәеҹҹж–№йқўйҷӨеҚ—дә¬д№ӢеӨ–пјҢзЎ®з«ӢзңҒеҶ…ж¶Ҳиҙ№з»“жһ„иҫғй«ҳзҡ„иӢҸеҚ—дёәжҲҳз•Ҙжқҝеқ—пјҢзңҒеӨ–еӣҙз»•е‘Ёиҫ№й«ҳзәҝеҹҺеёӮиҝӣиЎҢзӮ№зҠ¶еёғеұҖпјҢ12жңҲеә•е…¬еҸёе®ЈеёғжҲҗз«ӢV99иҒ”зӣҹдҪ“пјҢеҗҲдҪңдјҳиҙЁз»Ҹй”Җе•Ҷд»ҘеҸ‘жҢҘж ҮжқҶдҪңз”ЁпјҢV3жүҝжҺҘеӣӣејҖзҡ„еҗ‘дёҠеҚҮзә§пјҢеҚ дҪҚзңҒеҶ…600-700е…ғд»·ж јеёҰпјҢйў„жңҹж”ҫйҮҸиҠӮеҘҸеҝ«дәҺV9гҖӮ2пјүKзі»дёәе…¬еҸёеҹәжң¬зӣҳпјҢ400-500е…ғд»·дҪҚд»ҚдёәзңҒеҶ…ж¬Ўй«ҳз«Ҝдё»жөҒд»·дҪҚпјҢеӣӣејҖжҲҗдәӨд»·450е…ғ/瓶пјҢж¶Ҳиҙ№иҖ…иҮӘзӮ№зҺҮиҫғй«ҳпјҢеҜ№ејҖжүҖеӨ„д»·ж јеёҰжү©е®№з©әй—ҙзӣёеҜ№иҫғе°ҸпјҢйў„жңҹеҗҺз»ӯеўһй•ҝиҫғдёәе№ізЁігҖӮ3пјүд»Ҡдё–зјҳе“ҒзүҢд»ҘD20/30дёәдё»пјҢйҮҚзӮ№еҸ‘еұ•е–ңе®ҙеёӮеңәпјҢжӯӨеӨ–зңҒеӨ–еёӮеңә继з»ӯеӣҙз»•е‘Ёиҫ№жқҝеқ—гҖҒй’ҲеҜ№йҮҚзӮ№зңҒд»Ҫе’ҢеҹҺеёӮиҝӣиЎҢйғЁзҪІгҖӮ

зҹҘеүҚжІҝпјҢй—®жҷәз ”гҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪдёҖжөҒдә§дёҡе’ЁиҜўжңәжһ„пјҢеҚҒж•°е№ҙжҢҒз»ӯж·ұиҖ•дә§дёҡз ”з©¶йўҶеҹҹпјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮдё“дёҡзҡ„и§’еәҰгҖҒе“ҒиҙЁеҢ–зҡ„жңҚеҠЎгҖҒж•Ҹй”җзҡ„еёӮеңәжҙһеҜҹеҠӣпјҢдё“жіЁдәҺжҸҗдҫӣе®Ңе–„зҡ„дә§дёҡи§ЈеҶіж–№жЎҲпјҢдёәжӮЁзҡ„жҠ•иө„еҶізӯ–иөӢиғҪгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҷҪй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҷҪй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙзҷҪй…’иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢзҷҪй…’иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ