第дёҖз« 2014-2017е№ҙдё–з•Ңе®ўиҪҰиЎҢдёҡиҝҗиЎҢеҪўеҠҝи§Јжһҗ

第дёҖиҠӮ 2014-2017е№ҙдё–з•Ңе®ўиҪҰиЎҢдёҡиҝҗиЎҢзҺҜеўғи§Јжһҗ

дёҖгҖҒе…Ёзҗғз»ҸжөҺзҺ°зҠ¶еҸҠеҪұе“ҚеҲҶжһҗ

дәҢгҖҒдё–з•ҢжұҪиҪҰе·ҘдёҡиҝҗиЎҢеҲҶжһҗ

дёүгҖҒдё–з•Ңе®ўиҪҰиЎҢдёҡж”ҝзӯ–зҺҜеўғеҲҶжһҗ

1гҖҒеӣҪеӨ–жұҪиҪҰеһӢејҸи®ӨиҜҒеҲ¶еәҰ

2гҖҒ欧жҙІе®ўиҪҰ法规е’Ңж ҮеҮҶ

3гҖҒзҫҺеӣҪж–°е®ўиҪҰж°”дҪ“жҺ’ж”ҫж ҮеҮҶ

4гҖҒж—Ҙжң¬жҸҗй«ҳе®ўиҪҰзҮғж–ҷж•ҲзҺҮ

第дәҢиҠӮ 2014-2017е№ҙдё–з•Ңе®ўиҪҰдә§дёҡиҝҗиЎҢжҖ»еҶө

дёҖгҖҒдё–з•Ңе®ўиҪҰеёӮеңәж јеұҖеҸҠдә§иғҪеҲҶжһҗ

дәҢгҖҒдё–з•Ңе®ўиҪҰдё»иҰҒеә”з”ЁжҠҖжңҜи®ҫеӨҮжғ…еҶө

дёүгҖҒдё–з•Ңе®ўиҪҰдёҡжӣҙжіЁйҮҚиҠӮиғҪдёҺзҺҜдҝқ

еӣӣгҖҒдё–з•Ңе®ўиҪҰжҠҖжңҜеә”з”Ёжғ…еҶө

1гҖҒеӨ§дёӯеһӢе®ўиҪҰж–°жҠҖжңҜеә”з”Ё

2гҖҒеӣҪеӨ–е®ўиҪҰе®үе…ЁжҠҖжңҜжө…жһҗ

第дёүиҠӮ 2017-2023е№ҙдё–з•ҢеӨ§дёӯеһӢе®ўиҪҰеёӮеңәеҸ‘еұ•йў„жөӢеҲҶжһҗ

第дәҢз« 2014-2017е№ҙдёӯеӣҪе®ўиҪҰдә§дёҡж•ҙдҪ“иҝҗиЎҢжҖҒеҠҝеҲҶжһҗ

第дёҖиҠӮ 2014-2017е№ҙдёӯеӣҪе®ўиҪҰиЎҢдёҡдә®зӮ№еҲҶжһҗ

дёҖгҖҒдёӯеӣҪе®ўиҪҰиЎҢдёҡзҡ„еҸ‘еұ•д»Ҙз»“жһ„и°ғж•ҙдёәдё»

дәҢгҖҒжҠҖжңҜж°ҙе№іеҸҠй…ҚеҘ—зҺҜеўғйҖҗжӯҘеҚҮзә§

дёүгҖҒзӨҫдјҡиө„жң¬дҝғиҝӣиЎҢдёҡж•ҙеҗҲ

еӣӣгҖҒдёӯеӣҪе®ўиҪҰиЎҢдёҡз«һдәүз„ҰзӮ№йӣҶдёӯ

第дәҢиҠӮ 2014-2017е№ҙдёӯеӣҪе®ўиҪҰиЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

дёҖгҖҒдёӯеӣҪе®ўиҪҰдә§дёҡжӯЈеңЁиө°еҗ‘дё–з•Ң

дәҢгҖҒдёӯеӣҪе®ўиҪҰиЎҢдёҡиҝӣе…ҘиҪ¬еһӢжңҹ

дёүгҖҒеӨ–иө„д»Ӣе…ҘдёӯеӣҪе®ўиҪҰйўҶеҹҹ

еӣӣгҖҒ“дёӯеӣҪеҲ¶йҖ ”иҺ·еҫ—е…Ёзҗғе®ўиҪҰиЎҢдёҡзһ©зӣ®

дә”гҖҒдёӯеӣҪжң¬еңҹе®ўиҪҰдјҒйқўдёҙеҸҳйқ©

第дёүиҠӮ 2014-2017е№ҙдёӯеӣҪе®ўиҪҰдә§дёҡзғӯзӮ№й—®йўҳжҺўи®Ё

дёҖгҖҒе®ўиҪҰдјҒдёҡеҜ№ж ҮеҮҶ法规еҸҚеә”иҝҹй’қ

дәҢгҖҒе®ўиҪҰиЎҢдёҡж•ҙеҗҲзҠ¶еҶө

дёүгҖҒзјәд№ҸеёӮеңәдё»еҠЁжқғ

第дёүз« 2007-2017е№ҙдёӯеӣҪе®ўиҪҰдә§дёҡж•°жҚ®з»ҹи®ЎеҲҶжһҗ

第дёҖиҠӮ 2007-2017е№ҙдёӯеӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)дә§йҮҸж•°жҚ®з»ҹи®ЎеҲҶжһҗ

дёҖгҖҒ2007-2016е№ҙдёӯеӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)дә§йҮҸж•°жҚ®еҲҶжһҗ

2016е№ҙ10жңҲеӨ§еһӢе®ўиҪҰпјҲеҲҶиҪҰеһӢпјүдә§йҮҸз»ҹи®ЎиЎЁ

| жҢҮж ҮеҗҚз§° | жң¬жңҲе®ҢжҲҗпјҡиҫҶ | жң¬жңҹжӯўзҙҜи®ЎпјҡиҫҶ | еҗҢжңҹжӯўзҙҜи®ЎпјҡиҫҶ | жҜ”дёҠжңҲеўһй•ҝ% | жҜ”еҗҢжңҹеўһй•ҝ% | жҜ”еҗҢжңҹзҙҜи®Ўеўһй•ҝ% |

| дёҖ)еӨ§еһӢе®ўиҪҰ | 7823 | 64704 | 60853 | 15.9 | 11.53 | 6.33 |

| йғ‘е·һе®ҮйҖҡйӣҶеӣўжңүйҷҗе…¬еҸё | 2474 | 18238 | 19464 | 5.91 | 3.82 | -6.3 |

| жҜ”дәҡиҝӘжұҪиҪҰе·Ҙдёҡжңүйҷҗе…¬еҸё | 1584 | 7304 | 1863 | 39.31 | - | 292.06 |

| йҮ‘йҫҷиҒ”еҗҲжұҪиҪҰе·Ҙдёҡ(иӢҸе·һ)жңүйҷҗе…¬еҸё | 363 | 6497 | 8259 | -39.3 | -57.94 | -21.33 |

| еҺҰй—ЁйҮ‘йҫҷиҒ”еҗҲжұҪиҪҰе·Ҙдёҡжңүйҷҗе…¬еҸё | 698 | 6329 | 6958 | 26.45 | 28.07 | -9.04 |

| дёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё | 300 | 5324 | 4050 | 15.83 | -23.86 | 31.46 |

| еҢ—жұҪзҰҸз”°жұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё | 515 | 5293 | 4648 | -7.21 | -13.74 | 13.88 |

| еҺҰй—ЁйҮ‘йҫҷж—…иЎҢиҪҰжңүйҷҗе…¬еҸё | 475 | 4873 | 5414 | 17.87 | -29.53 | -9.99 |

| жү¬е·һдәҡжҳҹе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё | 666 | 2905 | 1536 | 372.34 | 424.41 | 89.13 |

| дёҠжө·з”ійҫҷжұҪиҪҰжңүйҷҗе…¬еҸё | 237 | 1735 | 1131 | 40.24 | 166.29 | 53.4 |

| е®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё | 107 | 1710 | 2059 | -6.14 | -66.35 | -16.95 |

| дёҠжө·з”іжІғе®ўиҪҰжңүйҷҗе…¬еҸё | 162 | 1276 | 547 | -22.86 | 260 | 133.27 |

| еҚ—дә¬йҮ‘йҫҷе®ўиҪҰеҲ¶йҖ жңүйҷҗе…¬еҸё | 133 | 1193 | 0 | - | 0 | 0 |

| жЎӮжһ—е®ўиҪҰе·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё | 43 | 380 | 1184 | -41.1 | -83.14 | -67.91 |

| еҢ—дә¬еҢ—ж–№еҚҺеҫ·е°јеҘҘжҷ®е…°е®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё | 19 | 331 | 499 | -44.12 | -57.78 | -33.67 |

| дёңйЈҺжұҪиҪҰе…¬еҸё | 4 | 267 | 31 | -92 | -55.56 | - |

| йҮҚеәҶжҒ’йҖҡе®ўиҪҰжңүйҷҗе…¬еҸё | 20 | 224 | 688 | -4.76 | -81.82 | -67.44 |

| дё№дёңй»„жө·жұҪиҪҰжңүйҷҗиҙЈд»»е…¬еҸё | 6 | 201 | 961 | -45.45 | -97.67 | -79.08 |

| йҮ‘еҚҺйқ’е№ҙжұҪиҪҰеҲ¶йҖ жңүйҷҗе…¬еҸё | 10 | 196 | 590 | -23.08 | -84.38 | -66.78 |

| ж·ұеңіеёӮдә”жҙІйҫҷжұҪиҪҰжңүйҷҗе…¬еҸё | 0 | 129 | 0 | -100 | 0 | 0 |

| жҪҚжҹҙ(йҮҚеәҶ)жұҪиҪҰжңүйҷҗе…¬еҸё | 0 | 92 | 141 | -100 | -100 | -34.75 |

| иҘҝе®үиҘҝжІғе®ўиҪҰжңүйҷҗе…¬еҸё | 1 | 67 | 163 | -66.67 | -85.71 | -58.9 |

| ж№–еҚ—дёӯиҒ”йҮҚ科иҪҰжЎҘжңүйҷҗе…¬еҸё | 6 | 60 | 42 | -71.43 | -53.85 | 42.86 |

| дёӯеӣҪйҮҚеһӢжұҪиҪҰйӣҶеӣўжңүйҷҗе…¬еҸё | 0 | 42 | 362 | 0 | -100 | -88.4 |

| жұҹиҘҝжұҹй“ғйӣҶеӣўжҷ¶й©¬жұҪиҪҰжңүйҷҗе…¬еҸё | 0 | 21 | 0 | 0 | 0 | 0 |

| дёӯеӣҪ第дёҖжұҪиҪҰйӣҶеӣўе…¬еҸё | 0 | 17 | 229 | 0 | -100 | -92.58 |

| йҷ•иҘҝжұҪиҪҰйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё | 0 | 0 | 13 | 0 | 0 | -100 |

| е№ҝе·һе№ҝжұҪжҜ”дәҡиҝӘж–°иғҪжәҗе®ўиҪҰжңүйҷҗе…¬еҸё | 0 | 0 | 11 | 0 | 0 | -100 |

| е№ҝжұҪж—ҘйҮҺ(жІҲйҳі)жұҪиҪҰжңүйҷҗе…¬еҸё | 0 | 0 | 10 | 0 | 0 | -100 |

| еҢ—дә¬дёӯеӨ§зҮ•дә¬жұҪиҪҰжңүйҷҗе…¬еҸё | 0 | 0 | 0 | 0 | 0 | 0 |

| еӣӣе·қзҺ°д»ЈжұҪиҪҰжңүйҷҗе…¬еҸё | 0 | 0 | 0 | 0 | 0 | 0 |

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒ2017е№ҙдёӯеӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)дә§йҮҸж•°жҚ®еҲҶжһҗ

дёүгҖҒ2017е№ҙдёӯеӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)дә§йҮҸеўһй•ҝжҖ§еҲҶжһҗ

第дәҢиҠӮ 2007-2017е№ҙдёӯеӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)дә§йҮҸж•°жҚ®з»ҹи®ЎеҲҶжһҗ

дёҖгҖҒ2007-2016е№ҙдёӯеӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)дә§йҮҸж•°жҚ®еҲҶжһҗ

2016е№ҙ10жңҲдёӯеһӢе®ўиҪҰпјҲеҲҶиҪҰеһӢпјүдә§йҮҸз»ҹи®ЎиЎЁ

| жҢҮж ҮеҗҚз§° | жң¬жңҲе®ҢжҲҗпјҡиҫҶ | жң¬жңҹжӯўзҙҜи®ЎпјҡиҫҶ | еҗҢжңҹжӯўзҙҜи®ЎпјҡиҫҶ | жҜ”дёҠжңҲеўһй•ҝ% | жҜ”еҗҢжңҹеўһй•ҝ% | жҜ”еҗҢжңҹзҙҜи®Ўеўһй•ҝ% |

| дәҢ)дёӯеһӢе®ўиҪҰ | 6064 | 59596 | 47798 | -16.76 | 17.52 | 24.68 |

| йғ‘е·һе®ҮйҖҡйӣҶеӣўжңүйҷҗе…¬еҸё | 2683 | 27545 | 20696 | -17.93 | 17.73 | 33.09 |

| йҮ‘йҫҷиҒ”еҗҲжұҪиҪҰе·Ҙдёҡ(иӢҸе·һ)жңүйҷҗе…¬еҸё | 225 | 4806 | 5013 | -33.82 | -62.81 | -4.13 |

| дёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё | 778 | 3722 | 1094 | 15.09 | - | 240.22 |

| еҺҰй—ЁйҮ‘йҫҷж—…иЎҢиҪҰжңүйҷҗе…¬еҸё | 259 | 3493 | 2137 | -50.1 | 21.6 | 63.45 |

| е®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё | 312 | 3323 | 2867 | -48.6 | -28.77 | 15.91 |

| еҺҰй—ЁйҮ‘йҫҷиҒ”еҗҲжұҪиҪҰе·Ҙдёҡжңүйҷҗе…¬еҸё | 198 | 2314 | 3451 | 122.47 | -1.98 | -32.95 |

| *дёҖжұҪдё°з”°й”Җе”®е…¬еҸё | 179 | 2167 | 2218 | -20.44 | -44.24 | -2.3 |

| дёңйЈҺжұҪиҪҰе…¬еҸё | 437 | 2021 | 1925 | 209.93 | 18.75 | 4.99 |

| жҜ”дәҡиҝӘжұҪиҪҰе·Ҙдёҡжңүйҷҗе…¬еҸё | 199 | 1577 | 924 | -61.36 | 0 | 70.67 |

| дёӯеӣҪйҮҚеһӢжұҪиҪҰйӣҶеӣўжңүйҷҗе…¬еҸё | 96 | 1480 | 140 | -21.95 | - | - |

| еҢ—жұҪзҰҸз”°жұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё | 174 | 1425 | 1256 | 33.85 | 17.57 | 13.46 |

| еҚ—дә¬йҮ‘йҫҷе®ўиҪҰеҲ¶йҖ жңүйҷҗе…¬еҸё | 107 | 1004 | 0 | -36.69 | 0 | 0 |

| жұҹиҘҝжұҹй“ғйӣҶеӣўжҷ¶й©¬жұҪиҪҰжңүйҷҗе…¬еҸё | 38 | 944 | 390 | -58.7 | 137.5 | 142.05 |

| жІіеҚ—е°‘жһ—е®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё | 40 | 654 | 1570 | -20 | -69.92 | -58.34 |

| дёҠжө·з”ійҫҷжұҪиҪҰжңүйҷҗе…¬еҸё | 28 | 487 | 436 | -78.95 | -68.89 | 11.7 |

| еӣӣе·қзҺ°д»ЈжұҪиҪҰжңүйҷҗе…¬еҸё | 40 | 485 | 597 | 25 | -24.53 | -18.76 |

| жү¬е·һдәҡжҳҹе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё | 6 | 458 | 995 | -90.77 | -88.46 | -53.97 |

| дёҠжө·з”іжІғе®ўиҪҰжңүйҷҗе…¬еҸё | 0 | 350 | 465 | 0 | 0 | -24.73 |

| зҰҸе»әеҘ”й©°жұҪиҪҰе·Ҙдёҡжңүйҷҗе…¬еҸё | 48 | 350 | 243 | -18.64 | 92 | 44.03 |

| жЎӮжһ—е®ўиҪҰе·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё | 41 | 241 | 465 | 272.73 | -67.97 | -48.17 |

| дё№дёңй»„жө·жұҪиҪҰжңүйҷҗиҙЈд»»е…¬еҸё | 136 | 237 | 253 | - | - | -6.32 |

| йҮҚеәҶжҒ’йҖҡе®ўиҪҰжңүйҷҗе…¬еҸё | 0 | 203 | 312 | 0 | -100 | -34.94 |

| еҢ—дә¬еҢ—ж–№еҚҺеҫ·е°јеҘҘжҷ®е…°е®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё | 28 | 132 | 170 | - | 115.38 | -22.35 |

| дёӯеӣҪ第дёҖжұҪиҪҰйӣҶеӣўе…¬еҸё | 0 | 123 | 42 | -100 | -100 | 192.86 |

| йҮ‘еҚҺйқ’е№ҙжұҪиҪҰеҲ¶йҖ жңүйҷҗе…¬еҸё | 8 | 45 | 70 | 300 | 300 | -35.71 |

| е№ҝе·һе№ҝжұҪжҜ”дәҡиҝӘж–°иғҪжәҗе®ўиҪҰжңүйҷҗе…¬еҸё | 4 | 5 | 48 | 0 | 0 | -89.58 |

| иҘҝе®үиҘҝжІғе®ўиҪҰжңүйҷҗе…¬еҸё | 0 | 5 | 10 | -100 | 0 | -50 |

| йҷ•иҘҝжұҪиҪҰйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё | 0 | 0 | 10 | 0 | 0 | -100 |

| е№ҝжұҪж—ҘйҮҺ(жІҲйҳі)жұҪиҪҰжңүйҷҗе…¬еҸё | 0 | 0 | 1 | 0 | 0 | -100 |

| ж·ұеңіеёӮдә”жҙІйҫҷжұҪиҪҰжңүйҷҗе…¬еҸё | 0 | 0 | 0 | 0 | 0 | 0 |

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒ2017е№ҙдёӯеӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)дә§йҮҸж•°жҚ®еҲҶжһҗ

дёүгҖҒ2017е№ҙдёӯеӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)дә§йҮҸеўһй•ҝжҖ§еҲҶжһҗ

第дёүиҠӮ 2007-2017е№ҙдёӯеӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)дә§йҮҸж•°жҚ®з»ҹи®ЎеҲҶжһҗ

дёҖгҖҒ2007-2016е№ҙдёӯеӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)дә§йҮҸж•°жҚ®еҲҶжһҗ

дәҢгҖҒ2017е№ҙдёӯеӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)дә§йҮҸж•°жҚ®еҲҶжһҗ

дёүгҖҒ2017е№ҙдёӯеӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)дә§йҮҸеўһй•ҝжҖ§еҲҶжһҗ

第еӣӣз« 2014-2017е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәиҝҗиЎҢж–°еҪўеҠҝеҲҶжһҗ

第дёҖиҠӮ 2014-2017е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәзҺ°зҠ¶з»јиҝ°

дёҖгҖҒжҲ‘еӣҪе®ўиҪҰеёӮеңәйңҖжұӮеҲҶжһҗ

дәҢгҖҒдёӯеӣҪе®ўиҪҰдёҡи®ўеҚ•йҮҸеҲҶжһҗ

дёүгҖҒж”ҝзӯ–еҠ©еҠӣеҶңжқ‘е®ўиҪҰеёӮеңәеҗҜеҠЁ

第дәҢиҠӮ иҝ‘еҮ е№ҙдёӯеӣҪе®ўиҪҰй”Җе”®ж•°жҚ®еҲҶжһҗ

дёҖгҖҒдёӯеӣҪе®ўиҪҰж•ҙиҪҰй”Җе”®ж•°жҚ®еҲҶжһҗ

дәҢгҖҒдёӯеӣҪе®ўиҪҰең°зӣҳй”Җе”®ж•°жҚ®еҲҶжһҗ

第дёүиҠӮ иҝ‘еҮ е№ҙдёӯеӣҪе®ўиҪҰжҢүиҪҰеһӢеҲ’еҲҶй”Җе”®ж•°жҚ®еҲҶжһҗ

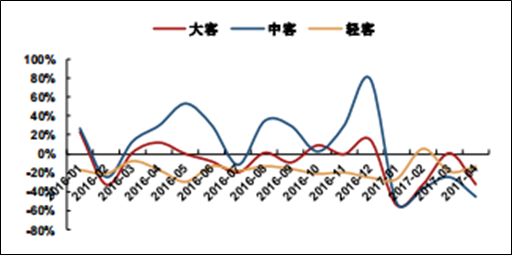

1-4 жңҲе®ўиҪҰиЎҢдёҡй”Җе”® 13.1 дёҮиҫҶпјҢеҗҢжҜ”дёӢж»‘ 20.9%гҖӮ з»ҶеҲҶжқҘзңӢпјҢеӨ§е®ўй”Җе”® 1.43 дёҮиҫҶпјҢеҗҢжҜ”дёӢж»‘ 31.2%пјӣдёӯе®ўй”Җе”® 1.39 дёҮиҫҶпјҢеҗҢжҜ”дёӢж»‘ 41.7%пјӣ иҪ»е®ўй”Җе”® 10.25 дёҮиҫҶпјҢеҗҢжҜ”дёӢж»‘ 15.0%пјҢиҪ»е®ўзӣёеҜ№еӨ§дёӯе®ўиҖҢиЁҖй”ҖйҮҸдёӢж»‘иҫғе°‘гҖӮз”ұдәҺиЎҘиҙҙ йҖҖеқЎгҖҒеҠЁжҖҒзӣ®еҪ•ж–°ж”ҝгҖҒиЎҘиҙҙеҸ‘ж”ҫй—Ёж§ӣеӨ§е№…жҸҗй«ҳгҖҒең°иЎҘиҝӣеәҰж”ҫзј“зӯүдёҖзі»еҲ—еӣ зҙ еҪұе“ҚпјҢ1-4 жңҲж–°иғҪжәҗе®ўиҪҰдә§йҮҸд»… 3420 иҫҶпјҢеҗҢжҜ”дёӢж»‘ 82%пјҢиҖҢж–°иғҪжәҗе®ўиҪҰд»ҘеӨ§дёӯе®ўдёәдё»пјҢд»ҺиҖҢеҜјиҮҙ еӨ§дёӯе®ўеёӮеңәдёӢж»‘дёҘйҮҚгҖӮ

1-4 жңҲеӨ§дёӯе®ўй”ҖйҮҸеўһйҖҹжҳҺжҳҫдёӢж»‘

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дёҖгҖҒдёӯеӣҪеӨ§еһӢе®ўиҪҰй”Җе”®жғ…еҶөеҲҶжһҗ

дәҢгҖҒдёӯеӣҪдёӯеһӢе®ўиҪҰй”Җе”®жғ…еҶөеҲҶжһҗ

дёүгҖҒдёӯеӣҪиҪ»еһӢе®ўиҪҰй”Җе”®жғ…еҶөеҲҶжһҗ

第еӣӣиҠӮдёӯеӣҪе®ўиҪҰй”Җе”®еҜ№жҜ”еҲҶжһҗ

дёҖгҖҒдёӯеӣҪе®ўиҪҰең°еҢәй”Җе”®жғ…еҶөеҜ№жҜ”еҲҶжһҗ

дәҢгҖҒдёӯеӣҪе®ўиҪҰй”ҖйҮҸеүҚеҚҒдјҒдёҡз»ҹи®Ў

第дә”иҠӮ 2017-2023е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәжҪңеңЁжғ…еҶөйў„жөӢ

дёҖгҖҒж–°иғҪжәҗе®ўиҪҰ

дәҢгҖҒеӨ§е®№йҮҸе…¬дәӨиҪҰ

дёүгҖҒеҶңжқ‘еёӮеңә

第е…ӯиҠӮ 2014-2017е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәд»·ж јеҲҶжһҗ

дёҖгҖҒдёӯеӣҪе®ўиҪҰиЎҢдёҡиҝӣе…ҘдҪҺеҲ©ж¶Ұж—¶жңҹ

дәҢгҖҒдёӯеӣҪе®ўиҪҰеёӮеңәд»·ж јжҲҳзҡ„еҺҹеӣ еҸҠзү№зӮ№

дёүгҖҒе®ўиҪҰдјҒдёҡеә”е…іжіЁйқһд»·ж јз«һдәү

第дә”з« 2006-2016е№ҙдёӯеӣҪе®ўиҪҰиҝӣеҮәеҸЈж•°жҚ®зӣ‘жөӢ

第дёҖиҠӮ 2014-2017е№ҙдёӯеӣҪе®ўиҪҰиҝӣеҮәеҸЈиҙёжҳ“з»јиҝ°

дёҖгҖҒе…Ёзҗғе®ўиҪҰйҮҮиҙӯз„ҰзӮ№й”Ғе®ҡдёӯеӣҪ

дәҢгҖҒдёӯеӣҪе®ўиҪҰдјҒдёҡз§ҜжһҒејҖжӢ“еӣҪйҷ…еёӮеңә

дёүгҖҒжҲ‘еӣҪе®ўиҪҰеҮәеҸЈйқўдёҙзҡ„еҪўеҠҝ

еӣӣгҖҒеҪұе“ҚдёӯеӣҪиҝӣеҮәеҸЈиҙёжҳ“зҡ„еӣ зҙ еҲҶжһҗ

第дәҢиҠӮ2006-2016е№ҙдёӯеӣҪ30еә§еҸҠд»ҘдёҠеӨ§еһӢе®ўиҪҰиҝӣеҮәеҸЈж•°жҚ®з»ҹи®Ўжғ…еҶөпјҲ87021091пјү

дёҖгҖҒ30еә§еҸҠд»ҘдёҠеӨ§еһӢе®ўиҪҰиҝӣеҮәеҸЈж•°йҮҸеҲҶжһҗ

дәҢгҖҒ30еә§еҸҠд»ҘдёҠеӨ§еһӢе®ўиҪҰиҝӣеҮәеҸЈйҮ‘йўқеҲҶжһҗ

дёүгҖҒ30еә§еҸҠд»ҘдёҠеӨ§еһӢе®ўиҪҰиҝӣеҮәеҸЈеӣҪ家еҸҠең°еҢәеҲҶжһҗ

第дёүиҠӮ 2006-2016е№ҙдёӯеӣҪ23≤еә§пјң30жҹҙжІ№еһӢдёӯеһӢе®ўиҪҰиҝӣеҮәеҸЈж•°жҚ®з»ҹи®Ўжғ…еҶөпјҲ87021092пјү

дёҖгҖҒ23≤еә§пјң30жҹҙжІ№еһӢдёӯеһӢе®ўиҪҰиҝӣеҮәеҸЈж•°йҮҸеҲҶжһҗ

дәҢгҖҒ23≤еә§пјң30жҹҙжІ№еһӢдёӯеһӢе®ўиҪҰиҝӣеҮәеҸЈйҮ‘йўқеҲҶжһҗ

дёүгҖҒ23≤еә§пјң30жҹҙжІ№еһӢдёӯеһӢе®ўиҪҰиҝӣеҮәеҸЈеӣҪ家еҸҠең°еҢәеҲҶжһҗ

第еӣӣиҠӮ2006-2016е№ҙдёӯеӣҪ20≤еә§≤22жҹҙжІ№е®ўиҪҰиҝӣеҮәеҸЈж•°жҚ®з»ҹи®Ўжғ…еҶөпјҲ87021092пјү

дёҖгҖҒ20≤еә§≤22жҹҙжІ№е®ўиҪҰиҝӣеҮәеҸЈж•°йҮҸеҲҶжһҗ

дәҢгҖҒ20≤еә§≤22жҹҙжІ№е®ўиҪҰиҝӣеҮәеҸЈйҮ‘йўқеҲҶжһҗ

дёүгҖҒ20≤еә§≤22жҹҙжІ№е®ўиҪҰиҝӣеҮәеҸЈеӣҪ家еҸҠең°еҢәеҲҶжһҗ

第дә”иҠӮ 2006-2016е№ҙдёӯеӣҪ10≤еә§≤19е®ўиҪҰиҝӣеҮәеҸЈж•°жҚ®з»ҹи®Ўжғ…еҶөпјҲ87029030пјү

дёҖгҖҒ10≤еә§≤19е®ўиҪҰиҝӣеҮәеҸЈж•°йҮҸеҲҶжһҗ

дәҢгҖҒ10≤еә§≤19е®ўиҪҰиҝӣеҮәеҸЈйҮ‘йўқеҲҶжһҗ

дёүгҖҒ10≤еә§≤19е®ўиҪҰиҝӣеҮәеҸЈеӣҪ家еҸҠең°еҢәеҲҶжһҗ

第е…ӯз« 2014-2017е№ҙдёӯеӣҪе®ўиҪҰз»ҶеҲҶйўҶеҹҹеёӮеңәиҝҗиЎҢеҲҶжһҗ

第дёҖиҠӮ еӨ§дёӯеһӢе®ўиҪҰ

дёҖгҖҒдёӯеӣҪеӨ§дёӯеһӢе®ўиҪҰеӨ–еҪўйҖ еһӢ

дәҢгҖҒеӨ§дёӯеһӢе®ўиҪҰзҡ„е®үе…ЁжҖ§иғҪи®ҫи®Ў

дёүгҖҒеӣҪеҶ…еӨ§дёӯеһӢе®ўиҪҰд»·ж јеҲҶжһҗ

еӣӣгҖҒдёӯеӣҪеӨ§еһӢе®ўиҪҰеүҚжҷҜи¶ӢеҠҝеҲҶжһҗ

第дәҢиҠӮ е…¬и·Ҝе®ўиҪҰ

дёҖгҖҒе…¬и·Ҝе®ўиҪҰдә§е“ҒдјҳеҢ–еҲҶжһҗ

дәҢгҖҒдҝғиҝӣдёӯеһӢе…¬и·Ҝе®ўиҪҰеҸ‘еұ•зҡ„дёүеӨ§еёӮеңәеӣ зҙ

дёүгҖҒдёӯеӣҪе…¬и·Ҝе®ўиҪҰеёӮеңәиҗҘй”Җзӯ–з•ҘеҲҶжһҗ

еӣӣгҖҒе…¬и·Ҝе®ўиҪҰеёӮеңәеүҚжҷҜдҫқ然е№ҝйҳ”

第дёүиҠӮ еҹҺеёӮе®ўиҪҰ

дёҖгҖҒдёӯеӣҪеҹҺеёӮе®ўиҪҰеҸ‘еұ•зҡ„дёүдёӘйҳ¶ж®ө

дәҢгҖҒдёӯеӣҪеҹҺеёӮе®ўиҪҰйңҖжұӮдёҠеҚҮ

дёүгҖҒдёӯеӣҪеҹҺеёӮе®ўиҪҰж–°дә§е“ҒйҖҸжһҗ

1гҖҒдёӯеӣҪеҸ‘еұ•иҠӮиғҪеһӢеҹҺеёӮе®ўиҪҰ

2гҖҒдҪҺең°жқҝеҹҺеёӮе®ўиҪҰиө·жӯҘ

3гҖҒдёӯеӣҪз”өеҠЁеҹҺеёӮе®ўиҪҰзҡ„ејҖеҸ‘

еӣӣгҖҒдёӯеӣҪеҹҺеёӮе®ўиҪҰзҡ„зҺ°д»ЈеҢ–и¶ӢеҠҝ

第еӣӣиҠӮ ж—…жёёе®ўиҪҰ

дёҖгҖҒдёӯеӣҪж—…жёёе®ўиҪҰеёӮеңәдё»жөҒдә§е“ҒеҲҶжһҗ

дәҢгҖҒжө·еҚ—ж—…жёёе®ўиҪҰеёӮеңәйҮҚеҗҜ

дёүгҖҒ“еҢ—жұҪжЁЎејҸ”еј•йўҶж—…жёёе®ўиҪҰиҙӯиҪҰж—¶е°ҡ

еӣӣгҖҒж—…жёёе®ўиҪҰеёӮеңәжңүжңӣеҖҹзҒ«еҸ–жҡ–

дә”гҖҒж—…жёёе®ўиҪҰеёӮеңәеүҚжҷҜйў„жөӢеҲҶжһҗ

第дёғз« 2014-2017е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәз«һдәүж јеұҖеҲҶжһҗ

第дёҖиҠӮ 2014-2017е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәз«һдәүжҖ»еҶө

дёҖгҖҒдёӯеӣҪе®ўиҪҰеёӮеңәз«һдәүдё»дҪ“еҲҶжһҗ

дәҢгҖҒе®ўиҪҰеә•зӣҳдјҒдёҡз«һдәүеҸ‘еұ•жҖҒеҠҝеҲҶжһҗ

第дәҢиҠӮ 2014-2017е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәз«һдәүиҰҒзҙ еҲҶжһҗ

дёҖгҖҒд»·ж јиҰҒзҙ зҺ°зҠ¶еҲҶжһҗ

дәҢгҖҒйҷҚдҪҺжІ№иҖ—жҸҗеҚҮе®ўиҪҰдә§е“Ғз«һдәүеҠӣ

дёүгҖҒе®ўиҪҰдёҡе®ўжҲ·иө„жәҗз«һдәүеҲҶжһҗ

第дёүиҠӮ 2014-2017е№ҙдёӯеӣҪе®ўиҪҰдә§дёҡйӣҶдёӯеәҰеҲҶжһҗ

дёҖгҖҒеёӮеңәйӣҶдёӯеәҰеҲҶжһҗ

дәҢгҖҒеҢәеҹҹйӣҶдёӯеәҰеҲҶжһҗ

第еӣӣиҠӮ 2014-2017е№ҙдёӯеӣҪжҸҗеҚҮе®ўиҪҰиЎҢдёҡз«һдәүзӯ–з•ҘеҲҶжһҗ

дёҖгҖҒйҮҚи§Ҷе“ҒзүҢе»әи®ҫ

дәҢгҖҒејәеҢ–е”®еҗҺжңҚеҠЎ

дёүгҖҒеҹ№е…»ж ёеҝғз«һдәүеҠӣ

еӣӣгҖҒеҲ¶йҖ з¬ҰеҗҲйңҖжұӮзҡ„дә§е“Ғ

дә”гҖҒжҸҗеҚҮеҶ…еңЁзҙ иҙЁ

з¬¬е…«з« 2014-2017е№ҙеӣҪеӨ–е®ўиҪҰдјҒдёҡиҝҗиЎҢжғ…еҶөеҲҶжһҗ

第дёҖиҠӮ иҚ·е…°VDLйӣҶеӣў

дёҖгҖҒдјҒдёҡдә§е“ҒеҲҶжһҗ

дәҢгҖҒдјҒдёҡеҲ¶йҖ еҹәең°еҲҶеёғжғ…еҶө

дёүгҖҒдјҒдёҡе“ҒзүҢеҸ‘еұ•еҲҶжһҗ

еӣӣгҖҒдјҒдёҡжҠ•иө„зӯ–з•ҘеҲҶжһҗ

第дәҢиҠӮ VanHool

第дёүиҠӮ з‘һе…ёжІғе°”жІғе®ўиҪҰе…¬еҸё

第еӣӣиҠӮ ж—Ҙжң¬дёүиҸұжү¶жЎ‘еҚЎе®ўиҪҰе…¬еҸё

第дә”иҠӮ еҫ·еӣҪе°јеҘҘжҷ®е…°е®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё

第е…ӯиҠӮ Irisbus

第дёғиҠӮ Mercedes-Benz

第八иҠӮ Irizar

第д№қиҠӮ Scania-ж–Ҝе Әе°јдәҡ

第еҚҒиҠӮ иҚ·е…°Bovaе®ўиҪҰе…¬еҸё

第д№қз« 2014-2017е№ҙдёӯеӣҪйҮҚзӮ№е®ўиҪҰдјҒдёҡз«һдәүеҠӣеҜ№жҜ”дёҺе…ій”®жҖ§иҙўеҠЎж•°жҚ®еҲҶжһҗ

第дёҖиҠӮ йғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё пјҲ600066пјү

дёҖгҖҒдјҒдёҡжҰӮеҶө

дәҢгҖҒдјҒдёҡдё»иҰҒз»ҸжөҺжҢҮж ҮеҲҶжһҗ

дёүгҖҒдјҒдёҡзӣҲеҲ©иғҪеҠӣеҲҶжһҗ

еӣӣгҖҒдјҒдёҡеҒҝеҖәиғҪеҠӣеҲҶжһҗ

дә”гҖҒдјҒдёҡиҝҗиҗҘиғҪеҠӣеҲҶжһҗ

е…ӯгҖҒдјҒдёҡжҲҗй•ҝиғҪеҠӣеҲҶжһҗ

第дәҢиҠӮ еҺҰй—ЁйҮ‘йҫҷжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё пјҲ600686пјү

дёҖгҖҒдјҒдёҡжҰӮеҶө

дәҢгҖҒдјҒдёҡдё»иҰҒз»ҸжөҺжҢҮж ҮеҲҶжһҗ

дёүгҖҒдјҒдёҡзӣҲеҲ©иғҪеҠӣеҲҶжһҗ

еӣӣгҖҒдјҒдёҡеҒҝеҖәиғҪеҠӣеҲҶжһҗ

дә”гҖҒдјҒдёҡиҝҗиҗҘиғҪеҠӣеҲҶжһҗ

е…ӯгҖҒдјҒдёҡжҲҗй•ҝиғҪеҠӣеҲҶжһҗ

第дёүиҠӮ дёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё пјҲ000957пјү

дёҖгҖҒдјҒдёҡжҰӮеҶө

дәҢгҖҒдјҒдёҡдё»иҰҒз»ҸжөҺжҢҮж ҮеҲҶжһҗ

дёүгҖҒдјҒдёҡзӣҲеҲ©иғҪеҠӣеҲҶжһҗ

еӣӣгҖҒдјҒдёҡеҒҝеҖәиғҪеҠӣеҲҶжһҗ

дә”гҖҒдјҒдёҡиҝҗиҗҘиғҪеҠӣеҲҶжһҗ

е…ӯгҖҒдјҒдёҡжҲҗй•ҝиғҪеҠӣеҲҶжһҗ

第еӣӣиҠӮ е®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё пјҲ000868пјү

дёҖгҖҒдјҒдёҡжҰӮеҶө

дәҢгҖҒдјҒдёҡдё»иҰҒз»ҸжөҺжҢҮж ҮеҲҶжһҗ

дёүгҖҒдјҒдёҡзӣҲеҲ©иғҪеҠӣеҲҶжһҗ

еӣӣгҖҒдјҒдёҡеҒҝеҖәиғҪеҠӣеҲҶжһҗ

дә”гҖҒдјҒдёҡиҝҗиҗҘиғҪеҠӣеҲҶжһҗ

е…ӯгҖҒдјҒдёҡжҲҗй•ҝиғҪеҠӣеҲҶжһҗ

第еҚҒз« 2014-2017е№ҙдёӯеӣҪе®ўиҪҰзӣёе…іиҒ”дә§дёҡиҝҗиЎҢеҲҶжһҗ

第дёҖиҠӮ е…¬и·ҜдәӨйҖҡдёҡ

дёҖгҖҒ2014-2017е№ҙжҲ‘еӣҪе…¬и·Ҝиҝҗиҫ“дёҡеҸ‘еұ•жҰӮеҶө

дәҢгҖҒзҮғжІ№зЁҺиҙ№ж”№йқ©з»ҷе…¬и·Ҝиҝҗиҫ“дёҡеёҰжқҘеҸ‘еұ•жңәйҒҮ

дёүгҖҒеӣҪ家ж”ҝзӯ–ж”ҜжҢҒе…¬и·ҜиЎҢдёҡжҠ•иө„е»әи®ҫ

еӣӣгҖҒжңӘжқҘжҲ‘еӣҪе…¬и·Ҝе»әи®ҫе°ҶдҝқжҢҒзЁіжӯҘеҸ‘еұ•жҖҒеҠҝ

第дәҢиҠӮ й’ўй“Ғдә§дёҡ

дёҖгҖҒе…Ёзҗғй’ўй“Ғе·ҘдёҡеҸ—еҲ°еҶІеҮ»

дәҢгҖҒжҲ‘еӣҪй’ўй“ҒиЎҢдёҡиҝҗиЎҢеҲҶжһҗ

дёүгҖҒ2014-2017е№ҙдёӯеӣҪй’ўй“Ғе·ҘдёҡеҸ‘еұ•з®Җиҝ°

еӣӣгҖҒйҮ‘иһҚеҚұжңәдёӢдёӯеӣҪй’ўй“Ғдёҡйқўдёҙзҡ„жңәйҒҮдёҺжҢ‘жҲҳ

дә”гҖҒжҲ‘еӣҪй’ўй“Ғе·ҘдёҡеӯҳеңЁзҡ„й—®йўҳеҸҠеҸ‘еұ•зӯ–з•Ҙ

第дёүиҠӮ зҹіеҢ–дә§дёҡ

дёҖгҖҒжҲ‘еӣҪзҹіжІ№еҢ–еӯҰиЎҢдёҡжҖ»дҪ“иҝҗиЎҢзҠ¶еҶө

дәҢгҖҒ2014-2017е№ҙеӣҪеҶ…зҹіеҢ–иЎҢдёҡиҝҗиЎҢжҖҒеҠҝ

дёүгҖҒйҮ‘иһҚеҚұжңәеҜ№еӣҪеҶ…зҹіеҢ–иЎҢдёҡзҡ„еҪұе“Қ

еӣӣгҖҒжү©еӨ§еҶ…йңҖеёӮеңәдҪҝеҢ–е·ҘиЎҢдёҡеҸ—зӣҠ

дә”гҖҒзҹіеҢ–дә§дёҡи°ғж•ҙе’ҢжҢҜе…ҙ规еҲ’пјҲ2015-2017е№ҙпјү

第еӣӣиҠӮ жұҪиҪҰйӣ¶йғЁд»¶

дёҖгҖҒдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡеҸ‘еұ•еҲҶжһҗ

дәҢгҖҒеӣҪеҶ…жұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡдёҡз»©еӣһеҚҮ

дёүгҖҒиө·жҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶иҝӣеҸЈзЁҺзҺҮи°ғж•ҙ

еӣӣгҖҒеҲ¶зәҰдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶е·ҘдёҡеҸ‘еұ•зҡ„дё»иҰҒеӣ зҙ

дә”гҖҒжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶е·Ҙдёҡзҡ„е®ҡдҪҚеҸҠеҸ‘еұ•и¶ӢеҠҝ

第еҚҒдёҖз« 2014-2017е№ҙдёӯеӣҪе®ўиҪҰдё»иҰҒйӣ¶йғЁд»¶еҸҠеӣҪеҶ…еӨ–дё»иҰҒдҫӣеә”е•ҶеҲҶжһҗ

第дёҖиҠӮ 2014-2017е№ҙдё»иҰҒе®ўиҪҰйӣ¶йғЁд»¶йҳҗиҝ°

дёҖгҖҒеҸ‘еҠЁжңәй…Қ件

дәҢгҖҒдј еҠЁзі»й…Қ件

дёүгҖҒеҲ¶еҠЁзі»й…Қ件

еӣӣгҖҒиҪ¬еҗ‘зі»й…Қ件

дә”гҖҒиЎҢиө°зі»й…Қ件

е…ӯгҖҒз”өеҷЁд»ӘиЎЁзі»й…Қ件

дёғгҖҒе®үе…ЁйҳІзӣ—

е…«гҖҒз»јеҗҲй…Қ件

第дәҢиҠӮ 2014-2017е№ҙеӣҪеӨ–дё»иҰҒе®ўиҪҰйӣ¶йғЁд»¶еҺӮе•ҶеҲҶжһҗ

дёҖгҖҒзҲұдҝЎ(Aisin AW)

дәҢгҖҒеҫ·еӣҪеҚҡдё–йӣҶеӣў

дёүгҖҒзҫҺеӣҪеҫ·е°”зҰҸ

еӣӣгҖҒжі•еӣҪжі•йӣ·еҘҘйӣҶеӣў

дә”гҖҒзҫҺеӣҪеӨ©еҗҲжұҪиҪҰйӣҶеӣў

第дёүиҠӮ 2014-2017е№ҙеӣҪеҶ…дё»иҰҒе®ўиҪҰйӣ¶йғЁд»¶дјҒдёҡеҲҶжһҗ

дёҖгҖҒдёҮеҗ‘йӣҶеӣўе…¬еҸё

дәҢгҖҒдёҠжө·жұҮдј—жұҪиҪҰеҲ¶йҖ жңүйҷҗе…¬еҸё

第еҚҒдәҢз« 2017-2023е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәеүҚжҷҜи¶ӢеҠҝеҲҶжһҗ

第дёҖиҠӮ 2017-2023е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

дёҖгҖҒе®ўиҪҰиЎҢдёҡе°ҶиҝӣиЎҢж–°дёҖиҪ®и°ғж•ҙ

дәҢгҖҒе®ўиҪҰдјҒдёҡеҸ‘еұ•и¶ӢеҠҝ

дёүгҖҒеҮәеҸЈжҲҗдёәе®ўиҪҰдёҡеҸ‘еұ•и¶ӢеҠҝ

еӣӣгҖҒдёӯеӣҪе®ўиҪҰиЎҢдёҡдә§е“ҒжҠҖжңҜеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

дә”гҖҒе®ўиҪҰеә•зӣҳиЎҢдёҡеҸ‘еұ•еӨ§жңүз©әй—ҙ

第дәҢиҠӮ 2017-2023е№ҙдёӯеӣҪе®ўиҪҰиЎҢдёҡеҸ‘еұ•ж–№еҗ‘еҲҶжһҗ

дёҖгҖҒеҸ‘еұ•д»Ҙдәәдёәжң¬зҡ„е®ўиҪҰдә§е“Ғ

дәҢгҖҒе»әи®ҫиҠӮиғҪзҺҜдҝқзҡ„е®ўиҪҰдә§дёҡ

дёүгҖҒжһ„е»әз»ҸиҗҘзҺҜеўғе’Ңи°җе®ўиҪҰдә§дёҡй“ҫ

第дёүиҠӮ 2017-2023е№ҙдёӯеӣҪе®ўиҪҰиЎҢдёҡеёӮеңәзӣҲеҲ©йў„жөӢеҲҶжһҗ

第еҚҒдёүз« 2017-2023е№ҙдёӯеӣҪе®ўиҪҰиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҲZY GXHпјү

第дёҖиҠӮ 2017-2023е№ҙдёӯеӣҪе®ўиҪҰеёӮеңәжҠ•иө„жңәдјҡеҲҶжһҗ

дёҖгҖҒдёӯеӣҪе®ўиҪҰдёҡеүҚжҷҜж— йҷҗ

дәҢгҖҒдёӯеӣҪеҶңжқ‘е®ўиҝҗеёӮеңәе•Ҷжңәж— йҷҗ

第дәҢиҠӮ 2017-2023е№ҙдёӯеӣҪе®ўиҪҰиЎҢдёҡжҠ•иө„йЈҺйҷ©еҸҠе»әи®®

дёҖгҖҒдјҒдёҡз»ҸиҗҘйЈҺйҷ©еҲҶжһҗ

дәҢгҖҒиЎҢдёҡз«һдәүйЈҺйҷ©еҲҶжһҗ

дёүгҖҒиЎҢдёҡжӣҝд»ЈжҠҖжңҜе’Ңдә§е“ҒйЈҺйҷ©еҲҶжһҗ

еӣӣгҖҒиЎҢдёҡеҲ©ж¶ҰйЈҺйҷ©еҲҶжһҗ

дә”гҖҒеҺҹжқҗж–ҷйЈҺйҷ©

第дёүиҠӮ жқғеЁҒ专家жҠ•иө„е»әи®® пјҲZY GXHпјү

еӣҫиЎЁзӣ®еҪ•

еӣҫиЎЁпјҡжҢүз…§иҝӣж°”зі»з»ҹеҲҶзұ»

еӣҫиЎЁпјҡжҢүз…§ж°”зјёжҺ’еҲ—ж–№ејҸеҲҶзұ»

еӣҫиЎЁпјҡжҢүз…§ж°”зјёж•°зӣ®еҲҶзұ»

еӣҫиЎЁпјҡжҢүз…§еҶ·еҚҙж–№ејҸеҲҶзұ»

еӣҫиЎЁпјҡжҢүз…§иЎҢзЁӢеҲҶзұ»

еӣҫиЎЁпјҡжҢүз…§жүҖз”ЁзҮғж–ҷеҲҶзұ»

еӣҫиЎЁпјҡ1951-2017е№ҙеҚ°еәҰж–°еўһиҪҰиҫҶдёӯе·ҙеЈ«еҚ жҜ”

еӣҫиЎЁпјҡ1999-2007е№ҙдёӯеӣҪе®ўиҪҰиЎҢдёҡй”ҖйҮҸ8е№ҙеӨҚеҗҲеўһй•ҝзҺҮ

еӣҫиЎЁпјҡ欧ⅣеһӢејҸи®ӨиҜҒе’Ңз”ҹдә§дёҖиҮҙжҖ§жҺ’ж”ҫйҷҗеҖј

еӣҫиЎЁпјҡ2017-2023е№ҙдё–з•ҢеӨ§дёӯеһӢе®ўиҪҰеёӮеңәйңҖжұӮйў„жөӢ

еӣҫиЎЁпјҡ2007-2016е№ҙжҲ‘еӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)дә§йҮҸеҸҳеҢ–еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2015-2016е№ҙжҲ‘еӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)йҮҚзӮ№зңҒеёӮдә§йҮҸеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)дә§йҮҸе’Ң2016е№ҙеҗҢжңҹеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)дә§йҮҸеүҚ5дҪҚзңҒеёӮеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)еүҚ5дҪҚзңҒеёӮдә§йҮҸжҜ”дҫӢеӣҫ

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)йҮҚзӮ№зңҒеёӮдә§йҮҸеҸҠеўһй•ҝзҺҮз»ҹи®ЎиЎЁгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)дә§йҮҸеўһй•ҝзҺҮжҺ’еҗҚеүҚ5дҪҚзңҒеёӮеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)дё»иҰҒзңҒд»Ҫдә§йҮҸжҜ”йҮҚз»ҹи®ЎиЎЁгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪеӨ§еһӢе®ўиҪҰ(иҪҰй•ҝ>10зұі)еёӮеңәйӣҶдёӯеәҰе’Ң2016е№ҙеҗҢжңҹеҜ№жҜ”еӣҫ

еӣҫиЎЁпјҡ2007-2016е№ҙжҲ‘еӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)дә§йҮҸеҸҳеҢ–еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2015-2016е№ҙжҲ‘еӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)йҮҚзӮ№зңҒеёӮдә§йҮҸеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)дә§йҮҸе’Ң2016е№ҙеҗҢжңҹеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)дә§йҮҸеүҚ5дҪҚзңҒеёӮеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)еүҚ5дҪҚзңҒеёӮдә§йҮҸжҜ”дҫӢеӣҫ

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)йҮҚзӮ№зңҒеёӮдә§йҮҸеҸҠеўһй•ҝзҺҮз»ҹи®ЎиЎЁгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)дә§йҮҸеўһй•ҝзҺҮжҺ’еҗҚеүҚ5дҪҚзңҒеёӮеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)дё»иҰҒзңҒд»Ҫдә§йҮҸжҜ”йҮҚз»ҹи®ЎиЎЁгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪдёӯеһӢе®ўиҪҰ(7зұі<иҪҰй•ҝ)еёӮеңәйӣҶдёӯеәҰе’Ң2016е№ҙеҗҢжңҹеҜ№жҜ”еӣҫ

еӣҫиЎЁпјҡ2007-2016е№ҙжҲ‘еӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)дә§йҮҸеҸҳеҢ–еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2015-2016е№ҙжҲ‘еӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)йҮҚзӮ№зңҒеёӮдә§йҮҸеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)дә§йҮҸе’Ң2016е№ҙеҗҢжңҹеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)дә§йҮҸеүҚ5дҪҚзңҒеёӮеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)еүҚ5дҪҚзңҒеёӮдә§йҮҸжҜ”дҫӢеӣҫ

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)йҮҚзӮ№зңҒеёӮдә§йҮҸеҸҠеўһй•ҝзҺҮз»ҹи®ЎиЎЁгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)дә§йҮҸеўһй•ҝзҺҮжҺ’еҗҚеүҚ5дҪҚзңҒеёӮеҜ№жҜ”еӣҫгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)дё»иҰҒзңҒд»Ҫдә§йҮҸжҜ”йҮҚз»ҹи®ЎиЎЁгҖҖеҚ•дҪҚпјҡе№іж–№зұі

еӣҫиЎЁпјҡ2017е№ҙжҲ‘еӣҪиҪ»еһӢе®ўиҪҰ(иҪҰй•ҝ≤7зұі)еёӮеңәйӣҶдёӯеәҰе’Ң2016е№ҙеҗҢжңҹеҜ№жҜ”еӣҫ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ30еә§еҸҠд»ҘдёҠеӨ§еһӢе®ўиҪҰиҝӣеҮәеҸЈж•°йҮҸеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ30еә§еҸҠд»ҘдёҠеӨ§еһӢе®ўиҪҰиҝӣеҮәеҸЈйҮ‘йўқеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ30еә§еҸҠд»ҘдёҠеӨ§еһӢе®ўиҪҰиҝӣеҮәеҸЈе№іеқҮеҚ•д»·еҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ30еә§еҸҠд»ҘдёҠеӨ§еһӢе®ўиҪҰиҝӣеҮәеҸЈеӣҪ家еҸҠең°еҢәеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ23≤еә§пјң30жҹҙжІ№еһӢдёӯеһӢе®ўиҪҰиҝӣеҮәеҸЈж•°йҮҸеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ23≤еә§пјң30жҹҙжІ№еһӢдёӯеһӢе®ўиҪҰиҝӣеҮәеҸЈйҮ‘йўқеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ23≤еә§пјң30жҹҙжІ№еһӢдёӯеһӢе®ўиҪҰиҝӣеҮәеҸЈе№іеқҮеҚ•д»·еҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ23≤еә§пјң30жҹҙжІ№еһӢдёӯеһӢе®ўиҪҰиҝӣеҮәеҸЈеӣҪ家еҸҠең°еҢәеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ20≤еә§≤22жҹҙжІ№е®ўиҪҰиҝӣеҮәеҸЈж•°йҮҸеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ20≤еә§≤22жҹҙжІ№е®ўиҪҰиҝӣеҮәеҸЈйҮ‘йўқеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ20≤еә§≤22жҹҙжІ№е®ўиҪҰиҝӣеҮәеҸЈе№іеқҮеҚ•д»·еҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ20≤еә§≤22жҹҙжІ№е®ўиҪҰиҝӣеҮәеҸЈеӣҪ家еҸҠең°еҢәеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ10≤еә§≤19е®ўиҪҰиҝӣеҮәеҸЈж•°йҮҸеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ10≤еә§≤19е®ўиҪҰиҝӣеҮәеҸЈйҮ‘йўқеҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ10≤еә§≤19е®ўиҪҰиҝӣеҮәеҸЈе№іеқҮеҚ•д»·еҲҶжһҗ

еӣҫиЎЁпјҡ2006-2016е№ҙдёӯеӣҪ10≤еә§≤19е®ўиҪҰиҝӣеҮәеҸЈеӣҪ家еҸҠең°еҢәеҲҶжһҗ

еӣҫиЎЁпјҡйғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз»ҸжөҺжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡйғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёз»ҸиҗҘ收е…Ҙиө°еҠҝеӣҫ

еӣҫиЎЁпјҡйғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёзӣҲеҲ©жҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡйғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёиҙҹеҖәжғ…еҶөеӣҫ

еӣҫиЎЁпјҡйғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёиҙҹеҖәжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡйғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёиҝҗиҗҘиғҪеҠӣжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡйғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗй•ҝиғҪеҠӣжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡеҺҰй—ЁйҮ‘йҫҷжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз»ҸжөҺжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡеҺҰй—ЁйҮ‘йҫҷжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёз»ҸиҗҘ收е…Ҙиө°еҠҝеӣҫ

еӣҫиЎЁпјҡеҺҰй—ЁйҮ‘йҫҷжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёзӣҲеҲ©жҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡеҺҰй—ЁйҮ‘йҫҷжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёиҙҹеҖәжғ…еҶөеӣҫ

еӣҫиЎЁпјҡеҺҰй—ЁйҮ‘йҫҷжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёиҙҹеҖәжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡеҺҰй—ЁйҮ‘йҫҷжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёиҝҗиҗҘиғҪеҠӣжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡеҺҰй—ЁйҮ‘йҫҷжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗй•ҝиғҪеҠӣжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡдёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз»ҸжөҺжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡдёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёз»ҸиҗҘ收е…Ҙиө°еҠҝеӣҫ

еӣҫиЎЁпјҡдёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёзӣҲеҲ©жҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡдёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёиҙҹеҖәжғ…еҶөеӣҫ

еӣҫиЎЁпјҡдёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёиҙҹеҖәжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡдёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёиҝҗиҗҘиғҪеҠӣжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡдёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗй•ҝиғҪеҠӣжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡе®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз»ҸжөҺжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡе®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёз»ҸиҗҘ收е…Ҙиө°еҠҝеӣҫ

еӣҫиЎЁпјҡе®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёзӣҲеҲ©жҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡе®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёиҙҹеҖәжғ…еҶөеӣҫ

еӣҫиЎЁпјҡе®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёиҙҹеҖәжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡе®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёиҝҗиҗҘиғҪеҠӣжҢҮж Үиө°еҠҝеӣҫ

еӣҫиЎЁпјҡе®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗй•ҝиғҪеҠӣжҢҮж Үиө°еҠҝеӣҫ