第1з« пјҡжҷәиғҪз”өи§ҶиЎҢдёҡеҸ‘еұ•иғҢжҷҜеҲҶжһҗ

1.1 дёӯеӣҪз”өи§Ҷжӣҙж–°жҪ®еҲ°жқҘ

1.1.1 ж—Ҙжң¬еҪ©з”өжӣҙж–°жҪ®еҲҶжһҗ

1.1.2 дёӯеӣҪеҪ©з”өжӣҙж–°жҪ®еҚіе°ҶеҲ°жқҘ

1.2 з”өи§Ҷдә§е“ҒеҲӣж–°еҺҶзЁӢеҲҶжһҗ

1.2.1 з”өи§Ҷдә§е“ҒеҸ‘еұ•еҲӣж–°еҺҶзЁӢеҲҶжһҗ

1.2.2 еӣҪеҶ…з”өи§Ҷе“ҒзүҢеўһй•ҝй©ұеҠЁеӣ зҙ

пјҲ1пјүиҠӮиғҪиЎҘиҙҙеҪ©з”ө收зӣҠжҳҫи‘—

пјҲ2пјүж—Ҙзі»е“ҒзүҢиЎ°йҖҖйҒ—з•ҷз©әй—ҙ

пјҲ3пјүзҪ‘иҙӯжӢүеҠЁеҹҺеёӮеҪ©з”өй”Җе”®

пјҲ4пјүеҶңжқ‘ж¶Ҳиҙ№иғҪеҠӣдёҚж–ӯеўһејә

1.3 з”өи§ҶжҷәиғҪеҢ–еҸ‘еұ•йҳ¶ж®өеҲҶжһҗ

1.3.1 第дёҖйҳ¶ж®өз”ұITдјҒдёҡе…ҙиө·пјҢд»ҘеӨұиҙҘе‘Ҡз»Ҳ

1.3.2 第дәҢйҳ¶ж®өд»Ҙе®ҳж–№жҺЁеҠЁзҡ„з”өи§Ҷж•°еӯ—еҢ–дё»еҜј

1.3.3 第дёүйҳ¶ж®өд»Ҙдә’иҒ”зҪ‘з”өи§Ҷе’ҢжҷәиғҪз”өи§Ҷдё»еҜј

1.4 жҷәиғҪз”өи§ҶиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

1.4.1 жҷәиғҪз”өи§ҶиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

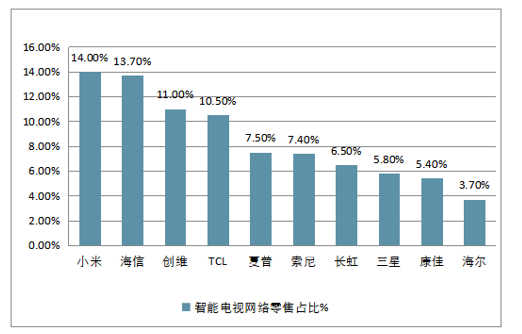

2018е№ҙ8жңҲжҷәиғҪз”өи§ҶзҪ‘з»ңйӣ¶е”®йўқиҫҫ42.4дәҝе…ғгҖӮеҲҶеҲ«жҳҜпјҡе°Ҹзұі/MIгҖҒжө·дҝЎ/HISENSEгҖҒеҲӣз»ҙ/SKYWORTHгҖҒTCLгҖҒеӨҸжҷ®/SHARPгҖҒзҙўе°ј/SONYгҖҒй•ҝиҷ№/CHANGHONGгҖҒдёүжҳҹ/SAMSUNGгҖҒеә·дҪі/KONKAгҖҒжө·е°”/HAIERгҖӮ

2018е№ҙ8жңҲдёӯеӣҪжҷәиғҪз”өи§ҶзҪ‘з»ңйӣ¶е”®TOP5е“ҒзүҢ

1.4.2 жҷәиғҪз”өи§ҶиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

пјҲ1пјүжҷәиғҪз”өи§ҶеңЁж ёеҝғеҠҹиғҪдёҠеҚ жҚ®дјҳеҠҝ

пјҲ2пјүе…Ёзҗғдә’иҒ”зҪ‘з”өи§ҶеҮәиҙ§йҮҸйў„жөӢ

第2з« пјҡжҷәиғҪз”өи§Ҷж—¶д»Јз«һдәүз”ҹжҖҒзҡ„еҸҳеҢ–

2.1 жҷәиғҪз”өи§ҶиЎҢдёҡеҸӮдёҺдё»дҪ“зҡ„еҸҳеҢ–

2.1.1 жҷәиғҪз”өи§ҶиЎҢдёҡеҸӮдёҺдё»дҪ“еҸҳеҢ–

пјҲ1пјүдј з»ҹз”өи§ҶеҲ¶йҖ е•Ҷзҡ„жӢ“еұ•

пјҲ2пјүдә’иҒ”зҪ‘дјҒдёҡзҡ„иҝӣе…Ҙ

пјҲ3пјүд»Је·ҘдјҒдёҡзҡ„жҗ…еұҖ

2.1.2 жҷәиғҪз”өи§ҶиЎҢдёҡз«һдәүзғӯзӮ№

пјҲ1пјүз”өи§ҶжңәйЎ¶зӣ’гҖҒз”өи§ҶжЈ’

пјҲ2пјүжҷәиғҪз”өи§ҶдёҖдҪ“жңә

2.1.3 жҷәиғҪз”өи§ҶиЎҢдёҡз«һдәүзЁӢеәҰзҡ„еҸҳеҢ–

2.2 жҷәиғҪз”өи§ҶиЎҢдёҡдёҠжёёзҡ„еҸҳеҢ–

2.2.1 жҷәиғҪзі»з»ҹе№іеҸ°жҲҗеҝ…йңҖ

2.2.2 и§Ҷйў‘еҶ…е®№жңҚеҠЎжҳҜеҚ–зӮ№

2.3 жҷәиғҪз”өи§ҶиЎҢдёҡдёӢжёёзҡ„еҸҳеҢ–

2.3.1 жҷәиғҪз”өи§Ҷж¶Ҳиҙ№иҖ…и¶Ӣеҗ‘е№ҙиҪ»еҢ–

2.3.2 жҷәиғҪз”өи§Ҷж¶Ҳиҙ№иҖ…и®®д»·иғҪеҠӣжҸҗеҚҮ

2.4 жҷәиғҪз”өи§ҶиЎҢдёҡжҪңеңЁиҝӣе…ҘиҖ…еЁҒиғҒзҡ„еҸҳеҢ–

2.4.1 дә’иҒ”зҪ‘дјҒдёҡзҡ„иҝӣе…ҘеЁҒиғҒеҲҶжһҗ

2.4.2 дј з»ҹз”өи§ҶеҺӮе•Ҷзҡ„иҝӣе…ҘеЁҒиғҒеҲҶжһҗ

2.5 жҷәиғҪз”өи§ҶиЎҢдёҡжӣҝд»Је“ҒеЁҒиғҒзҡ„еҸҳеҢ–

2.5.1 дј з»ҹеҪ©з”өзҡ„еЁҒиғҒеҲҶжһҗ

2.5.2 е№іжқҝгҖҒжүӢжңәеҸҠPCзҡ„еЁҒиғҒеҲҶжһҗ

2.6 жҷәиғҪз”өи§ҶиЎҢдёҡзӣёе…іеҲ©зӣҠиҖ…зҡ„еҸҳеҢ–

2.6.1 жңүзәҝиҝҗиҗҘе•Ҷз«ҜеҸЈжҺҘеҸ—жҢ‘жҲҳ

2.6.2 з”өи§ҶжңәйЎ¶зӣ’е°ҶйғЁеҲҶиў«жӣҝд»Ј

第3з« пјҡжҷәиғҪз”өи§ҶиЎҢдёҡе•ҶдёҡжЁЎејҸж•ҙдҪ“зү№зӮ№

3.1 жҷәиғҪз”өи§ҶиЎҢдёҡе•ҶдёҡжЁЎејҸжҖ»дҪ“з»“жһ„

3.1.1 жҷәиғҪз”өи§Ҷе•ҶдёҡжЁЎејҸжҖ»дҪ“з»“жһ„

3.1.2 жҷәиғҪз”өи§Ҷе•ҶдёҡжЁЎејҸз»„жҲҗйғЁеҲҶ

3.2 жҷәиғҪз”өи§ҶиЎҢдёҡе•ҶдёҡжЁЎејҸйӣҸеҪўеҲҶжһҗ

3.2.1 “е…Ёдә§дёҡй“ҫ”е•ҶдёҡжЁЎејҸйӣҸеҪў

пјҲ1пјүд№җи§ҶTVе•ҶдёҡжЁЎејҸйӣҸеҪў

1пјүд№җи§ҶTVе•ҶдёҡжЁЎејҸж•ҙдҪ“жһ¶жһ„

2пјүд№җи§ҶTVе•ҶдёҡжЁЎејҸж ёеҝғиҰҒзҙ

пјҲ2пјүжө·дҝЎVIDAAе•ҶдёҡжЁЎејҸйӣҸеҪў

1пјүжө·дҝЎVIDAAе•ҶдёҡжЁЎејҸж•ҙдҪ“жһ¶жһ„

2пјүжө·дҝЎVIDAAе•ҶдёҡжЁЎејҸж ёеҝғиҰҒзҙ

3.2.2 “з”ЁжҲ·дёҖдҪ“еҢ–”е•ҶдёҡжЁЎејҸйӣҸеҪў

пјҲ1пјүе°Ҹзұіз”өи§Ҷе•ҶдёҡжЁЎејҸж•ҙдҪ“жһ¶жһ„

пјҲ2пјүе°Ҹзұіз”өи§Ҷе•ҶдёҡжЁЎејҸж ёеҝғиҰҒзҙ

3.2.3 “еҸҢе“ҒзүҢ”е•ҶдёҡжЁЎејҸйӣҸеҪў

пјҲ1пјүй…·ејҖTVе•ҶдёҡжЁЎејҸйӣҸеҪў

1пјүй…·ејҖTVе•ҶдёҡжЁЎејҸж•ҙдҪ“жһ¶жһ„

2пјүй…·ејҖTVе•ҶдёҡжЁЎејҸж ёеҝғиҰҒзҙ

пјҲ2пјүKKTVе•ҶдёҡжЁЎејҸйӣҸеҪў

1пјүKKTVе•ҶдёҡжЁЎејҸж•ҙдҪ“жһ¶жһ„

2пјүKKTVе•ҶдёҡжЁЎејҸж ёеҝғиҰҒзҙ

3.2.4 “и·Ёз•ҢиҒ”姻”е•ҶдёҡжЁЎејҸйӣҸеҪў

пјҲ1пјүTV+е•ҶдёҡжЁЎејҸж•ҙдҪ“жһ¶жһ„

пјҲ2пјүTV+е•ҶдёҡжЁЎејҸж ёеҝғиҰҒзҙ

3.3 жҷәиғҪз”өи§ҶиЎҢдёҡе•ҶдёҡжЁЎејҸж ёеҝғиҰҒзҙ жҜ”иҫғ

3.3.1 дә§е“ҒеҠҹиғҪзҡ„жҜ”иҫғ

3.3.2 д»·еҖјдё»еј зҡ„жҜ”иҫғ

3.3.3 зӣҲеҲ©жЁЎејҸзҡ„жҜ”иҫғ

3.3.4 дҫӣеә”й“ҫз®ЎзҗҶзҡ„жҜ”иҫғ

3.4 жҷәиғҪз”өи§ҶиЎҢдёҡе•ҶдёҡжЁЎејҸзҺ°еӯҳй—®йўҳ

3.4.1 жҷәиғҪз”өи§ҶжҢ‘жҲҳз”ЁжҲ·д№ жғҜ

3.4.2 жҷәиғҪз”өи§Ҷд»·еҖјдё»еј жЁЎзіҠ

3.4.3 жҷәиғҪз”өи§ҶйңҖиҰҒеӣһеҪ’жң¬иҙЁ

3.4.4 дјҒдёҡзӣҲеҲ©жЁЎејҸжңүеҫ…йӘҢиҜҒ

第4з« пјҡжҷәиғҪз”өи§ҶиЎҢдёҡе•ҶдёҡжЁЎејҸзҡ„жһ„е»ә

4.1 жҷәиғҪз”өи§Ҷе•ҶдёҡжЁЎејҸжһ„е»әжөҒзЁӢ

4.1.1 е•ҶдёҡжЁЎејҸдёӯд№қеӨ§иҰҒзҙ зӣёдә’е…ізі»

пјҲ1пјүд»·еҖјдё»еј з»ҹйўҶе…¶е®ғиҰҒзҙ

пјҲ2пјү收е…ҘжқҘжәҗеҶіе®ҡиҰҒзҙ

пјҲ3пјүжҲҗжң¬з»“жһ„еҶіе®ҡиҰҒзҙ

пјҲ4пјүзӣҲеҲ©е…¬ејҸзҡ„еҪўжҲҗ

4.1.2 жҷәиғҪз”өи§ҶиЎҢдёҡжЁЎејҸжһ„е»әжөҒзЁӢ

4.2 жҷәиғҪз”өи§ҶиЎҢдёҡйңҖжұӮеҲҶжһҗ

4.2.1 жҷәиғҪз”өи§Ҷж ёеҝғеҲ©зӣҠйңҖжұӮеҲҶжһҗ

пјҲ1пјүж¶Ҳиҙ№иҖ…жҷәиғҪз”өи§ҶеҠҹиғҪйңҖжұӮ

пјҲ2пјүж¶Ҳиҙ№иҖ…жҷәиғҪз”өи§ҶдҪ“йӘҢйңҖжұӮ

4.2.2 ж¶Ҳиҙ№иҖ…еҝғдёӯзҗҶжғізҡ„жҷәиғҪз”өи§Ҷ

пјҲ1пјүжҷәиғҪз”өи§Ҷж“ҚдҪңеёёи§Ғй—®йўҳ

пјҲ2пјүж¶Ҳиҙ№иҖ…еҝғдёӯзҡ„жҷәиғҪз”өи§Ҷзү№зӮ№

пјҲ3пјүж¶Ҳиҙ№иҖ…еҝғдёӯзҡ„йҒҘжҺ§еҷЁзү№зӮ№

4.3 жҷәиғҪз”өи§Ҷе•ҶдёҡжЁЎејҸеёӮеңәе®ҡдҪҚ

4.3.1 жҷәиғҪз”өи§Ҷзҡ„еёӮеңәе®ҡдҪҚзӯ–з•Ҙ

пјҲ1пјүеҚ•дёҖе®ҡдҪҚзӯ–з•ҘдёҺжЎҲдҫӢ

пјҲ2пјүз»„еҗҲе®ҡдҪҚзӯ–з•ҘдёҺжЎҲдҫӢ

4.3.2 жҷәиғҪз”өи§Ҷзҡ„еёӮеңәе®ҡдҪҚеҲҶзұ»

пјҲ1пјүй«ҳз«ҜеёӮеңәе®ҡдҪҚ

пјҲ2пјүеӨ§дј—еёӮеңәе®ҡдҪҚ

пјҲ3пјүеҲ©еҹәеёӮеңәе®ҡдҪҚ

4.3.3 жҷәиғҪз”өи§ҶеёӮеңәе®ҡдҪҚе»әи®®

4.4 жҷәиғҪз”өи§ҶдјҒдёҡд»·еҖјдё»еј йҖүжӢ©

4.4.1 жҷәиғҪз”өи§Ҷз”ЁжҲ·зҡ„ж ёеҝғйңҖжұӮ

4.4.2 е•ҶдёҡжЁЎејҸдёӯеёёи§Ғд»·еҖјдё»еј

4.4.3 жҷәиғҪз”өи§Ҷдёӯдё»иҰҒд»·еҖјдё»еј

пјҲ1пјүе“ҒзүҢдёҺиә«д»Ҫең°дҪҚзҡ„иұЎеҫҒ

пјҲ2пјүдё“жіЁжҹҗдёӘйўҶеҹҹеҒҡеҲ°жһҒиҮҙ

пјҲ3пјүжҖ§иғҪдёҺд»·ж је‘Ҳй«ҳеәҰжӯЈжҜ”

пјҲ4пјүе·ҘдёҡзІҫзҘһжӢҘжҠұдә’иҒ”зҪ‘

пјҲ5пјүе№ҙиҪ»дәә第дёҖеҸ°з”өи§Ҷжңә

4.4.4 жҷәиғҪз”өи§Ҷд»·еҖјдё»еј зӣёе…іе»әи®®

пјҲ1пјүд»·еҖјдё»еј еҝ…йЎ»дёҺзӣ®ж Үе®ўжҲ·зӣёйҖӮеә”

пјҲ2пјүеҝ…йЎ»иҖғиҷ‘е®һд»·еҖјдё»еј жүҖйңҖиө„жәҗеҸҠиҺ·еҸ–жё йҒ“

пјҲ3пјүиҮӘиә«иғҪеҠӣиғҪеҗҰе®һзҺ°д»·еҖјдё»еј

4.5 жҷәиғҪз”өи§ҶдјҒдёҡжё йҒ“йҖҡи·ҜйҖүжӢ©

4.5.1 жҷәиғҪз”өи§Ҷдё»иҰҒзәҝдёҠиҗҘй”Җжё йҒ“

пјҲ1пјүдёҚеҗҢз”өе•Ҷе№іеҸ°зҡ„жҜ”иҫғ

пјҲ2пјүзҺ°жңүз”өи§ҶжҷәиғҪдјҒдёҡзҡ„зәҝдёҠжё йҒ“йҖүжӢ©

4.5.2 жҷәиғҪз”өи§Ҷдё»иҰҒзәҝдёӢиҗҘй”Җжё йҒ“

пјҲ1пјүиҮӘжңүзәҝдёӢжё йҒ“

пјҲ2пјүеҗҲдҪңдјҷдјҙзәҝдёӢжё йҒ“

4.5.3 жҷәиғҪз”өи§Ҷжё йҒ“зӯ–з•ҘйҖүжӢ©е»әи®®

пјҲ1пјүзәҝдёҠзәҝдёӢжё йҒ“дјҳеҠЈеҠҝжҜ”иҫғ

пјҲ2пјүзәҝдёҠзәҝдёӢжё йҒ“иһҚеҗҲжҲҗи¶ӢеҠҝ

4.6 жҷәиғҪз”өи§ҶдјҒдёҡе®ўжҲ·е…ізі»зӯ–з•Ҙ

4.6.1 йҖҡиҝҮеҺҹжңүе®ўжҲ·е…ізі»еҲҮе…Ҙ

пјҲ1пјүиҮӘжңүе®ҳзҪ‘жҺЁе№ҝдёҺиҗҘй”Җ

пјҲ2пјүиҮӘжңүеңЁзәҝжңҚеҠЎдёӯе®Јдј

пјҲ3пјүеўһеҖјжңҚеҠЎдёӯе®Јдј жҺЁе№ҝ

4.6.2 зҪ‘з»ңзӨҫдәӨеӘ’дҪ“зҡ„еә”з”Ё

пјҲ1пјүеҫ®еҚҡе®Јдј иҗҘй”Җ

пјҲ2пјүзҪ‘з»ңзӨҫеҢәдә’еҠЁ

пјҲ3пјүдёҺе®ўжҲ·е…ұеҗҢеҲӣдҪң

4.6.3 жҷәиғҪз”өи§ҶдјҒдёҡе®ўжҲ·е…ізі»зӯ–з•ҘйҖүжӢ©

4.7 жҷәиғҪз”өи§ҶдјҒдёҡ收е…ҘжқҘжәҗжһ„йҖ

4.7.1 收е…ҘжқҘжәҗйҖҡз”ЁжЁЎеһӢ

4.7.2 жҷәиғҪз”өи§Ҷдё»иҰҒ收е…ҘжқҘжәҗ

пјҲ1пјүдә§е“Ғ硬件й”Җе”®

пјҲ2пјүи§Ҷйў‘еҶ…е®№жңҚеҠЎ

пјҲ3пјүе№ҝе‘Ҡ收иҙ№

пјҲ4пјүиҪҜ件еә”з”ЁеҲҶжҲҗ

4.7.3 жҷәиғҪз”өи§ҶдјҒдёҡзӣҲеҲ©жЁЎејҸжһ„е»әе»әи®®

4.8 жҷәиғҪз”өи§Ҷе•ҶдёҡжЁЎејҸж ёеҝғиө„жәҗ

4.8.1 йҖҡз”Ёж ёеҝғиө„жәҗеҲҶзұ»

4.8.2 жҷәиғҪз”өи§ҶиЎҢдёҡеёёи§Ғж ёеҝғиө„жәҗ

пјҲ1пјүз ”еҸ‘и®ҫи®Ў

пјҲ2пјүе®Јдј е№іеҸ°

пјҲ3пјүжё йҒ“зҪ‘з»ң

пјҲ4пјүи§Ҷйў‘иө„жәҗ

4.9 жҷәиғҪз”өи§Ҷе•ҶдёҡжЁЎејҸжҲҗжң¬з»“жһ„

4.9.1 йҖҡз”ЁжҲҗжң¬з»“жһ„жЁЎеһӢ

4.9.2 жҷәиғҪз”өи§ҶиЎҢдёҡжҲҗжң¬з»“жһ„

пјҲ1пјүз ”еҸ‘жҲҗжң¬

пјҲ2пјүжҺЁе№ҝжҲҗжң¬

пјҲ3пјүжё йҒ“жҲҗжң¬

пјҲ4пјүеҪұи§Ҷиө„жәҗжҲҗжң¬

4.10 жҷәиғҪз”өи§ҶдјҒдёҡеҗҲдҪңдјҷдјҙйҖүжӢ©

4.10.1 еҗҲдҪңдјҷдјҙйҖҡз”ЁеҲҶзұ»

4.10.2 жҷәиғҪз”өи§Ҷеёёи§ҒеҗҲдҪңдјҷдјҙ

пјҲ1пјүдә’иҒ”зҪ‘дјҒдёҡ

пјҲ2пјүдј з»ҹеҲ¶йҖ е•Ҷ

пјҲ3пјүжңүзәҝиҝҗиҗҘе•Ҷ

пјҲ4пјүдёҠдёӢжёёеҗҲдҪңдјҷдјҙ

4.10.3 жҷәиғҪз”өи§ҶеҗҲдҪңдјҷдјҙйҖүжӢ©е»әи®®

第5з« пјҡдёҚеҗҢеҸӮдёҺдё»дҪ“е•ҶдёҡжЁЎејҸзҡ„жһ„е»әйҮҚзӮ№

5.1 дј з»ҹз”өи§ҶеҺӮе•Ҷе•ҶдёҡжЁЎејҸзҡ„жһ„е»әйҮҚзӮ№

5.1.1 дј з»ҹз”өи§ҶеҺӮе•ҶжҷәиғҪз”өи§Ҷд»·еҖјдё»еј ——дә§е“ҒеҲӣж–°

5.1.2 дј з»ҹз”өи§ҶеҺӮе•Ҷжё йҒ“йҖҡи·Ҝ——зәҝдёҠзәҝдёӢзӣёиһҚеҗҲ

5.1.3 дј з»ҹз”өи§ҶеҺӮе•Ҷе®ўжҲ·е…ізі»——е®һдҪ“еә—дёҺзҪ‘з»ң并иҝӣ

5.1.4 дј з»ҹз”өи§ҶеҺӮе•Ҷж ёеҝғиө„жәҗ——жңҚеҠЎеҶ…е®№йңҖиҰҒеҠ ејә

5.1.5 дј з»ҹз”өи§ҶеҺӮе•Ҷ收е…ҘжқҘжәҗ——еҸҜ延伸价еҖјй“ҫ

5.1.6 дј з»ҹз”өи§ҶеҺӮе•ҶеҗҲдҪңдјҷдјҙ——дә’иҒ”зҪ‘дјҒдёҡжҲҗж–°йҖүжӢ©

5.2 дә’иҒ”зҪ‘дјҒдёҡе•ҶдёҡжЁЎејҸзҡ„жһ„е»әйҮҚзӮ№

5.2.1 дә’иҒ”зҪ‘дјҒдёҡжҷәиғҪз”өи§Ҷд»·еҖјдё»еј ——дә’иҒ”зҪ‘зІҫзҘһ

5.2.2 дә’иҒ”зҪ‘дјҒдёҡжё йҒ“йҖҡи·Ҝ——зәҝдёӢжё йҒ“е»әи®ҫйңҖиҰҒеҠ ејә

5.2.3 дә’иҒ”зҪ‘дјҒдёҡе®ўжҲ·е…ізі»——дә’иҒ”зҪ‘дјҒдёҡзҡ„ејәйЎ№

5.2.4 дә’иҒ”зҪ‘дјҒдёҡж ёеҝғиө„жәҗ——еҗҲзҗҶеҲ©з”Ёз”ЁжҲ·еӯҳйҮҸ

5.2.5 дә’иҒ”зҪ‘дјҒдёҡ收е…ҘжқҘжәҗ——иҝҗиҗҘжңҚеҠЎзҺҜиҠӮжҳҜйҮҚзӮ№

5.2.6 дә’иҒ”зҪ‘дјҒдёҡеҗҲдҪңдјҷдјҙ——еӨҡе…ғеҢ–йҖүжӢ©

第6з« пјҡжҷәиғҪз”өи§Ҷе•ҶдёҡжЁЎејҸжһ„е»әж–°и§ҶзӮ№

6.1 е…Қиҙ№ејҸе•ҶдёҡжЁЎејҸеӨҚеҲ¶зҡ„еҸҜиЎҢжҖ§

6.1.1 е…Қиҙ№ејҸе•ҶдёҡжЁЎејҸзҡ„жҰӮеҝө

6.1.2 е…Қиҙ№ејҸе•ҶдёҡжЁЎејҸжЎҲдҫӢ

6.1.3 е…Қиҙ№ејҸе•ҶдёҡжЁЎејҸеңЁжҷәиғҪз”өи§ҶиЎҢдёҡдёӯиғҪеҗҰеӨҚеҲ¶

6.2 еӨҡдә§е“Ғз»„еҗҲеһӢе•ҶдёҡжЁЎејҸжҳҜеҗҰжңүеҲ©

6.2.1 еӨҡдә§е“Ғз»„еҗҲеһӢе•ҶдёҡжЁЎејҸжҰӮеҝө

6.2.2 еӨҡдә§е“Ғз»„еҗҲеһӢе•ҶдёҡжЁЎејҸжЎҲдҫӢ

6.2.3 еӨҡдә§е“Ғз»„еҗҲеһӢе•ҶдёҡжЁЎејҸеңЁжҷәиғҪз”өи§ҶиЎҢдёҡиғҪеҗҰеҚ жҚ®жңүеҲ©ең°дҪҚ

6.3 й«ҳеәҰйӣҶдёӯзҡ„й«ҳд»·еҖје•ҶдёҡжЁЎејҸжҳҜеҗҰйҖӮз”Ё

6.3.1 й«ҳеәҰйӣҶдёӯзҡ„й«ҳд»·еҖје•ҶдёҡжЁЎејҸжҰӮеҝө

6.3.2 й«ҳеәҰйӣҶдёӯзҡ„й«ҳд»·еҖје•ҶдёҡжЁЎејҸжЎҲдҫӢ

6.3.3 й«ҳеәҰйӣҶдёӯзҡ„й«ҳд»·еҖје•ҶдёҡжЁЎејҸжҳҜеҗҰйҖӮз”ЁжҷәиғҪз”өи§ҶиЎҢдёҡ

6.4 зәөеҗ‘дёҖдҪ“еҢ–е•ҶдёҡжЁЎејҸиғҪеҗҰжҲҗеҠҹ

6.4.1 зәөеҗ‘дёҖдҪ“еҢ–е•ҶдёҡжЁЎејҸжҰӮеҝө

6.4.2 зәөеҗ‘дёҖдҪ“еҢ–е•ҶдёҡжЁЎејҸжЎҲдҫӢ

6.4.3 зәөеҗ‘дёҖдҪ“еҢ–е•ҶдёҡжЁЎејҸеңЁжҷәиғҪз”өи§ҶиЎҢдёҡиғҪеҗҰжҲҗеҠҹ

6.5 е№іеҸ°еҢ–е•ҶдёҡжЁЎејҸжҳҜеҗҰжӣҙе…·з«һдәүеҠӣ

6.5.1 е№іеҸ°еҢ–е•ҶдёҡжЁЎејҸжҰӮеҝө

6.5.2 е№іеҸ°еҢ–е•ҶдёҡжЁЎејҸжЎҲдҫӢ

6.5.3 е№іеҸ°еҢ–е•ҶдёҡжЁЎејҸеңЁжҷәиғҪз”өи§ҶиЎҢдёҡжҳҜеҗҰжӣҙе…·з«һдәүеҠӣ

第7з« пјҡе…ёеһӢе•ҶдёҡжЁЎејҸжҲҗеҠҹз»ҸйӘҢзҡ„еҖҹйүҙпјҲZY-GXHпјү

7.1 зҺӢиҖҒеҗүе•ҶдёҡжЁЎејҸ

7.1.1 зҺӢиҖҒеҗүе•ҶдёҡжЁЎејҸи§Јжһҗ

7.1.2 зҺӢиҖҒеҗүе•ҶдёҡжЁЎејҸиҜ„д»·

7.2 жҖқд№°е•ҶдёҡжЁЎејҸ

7.2.1 жҖқд№°е•ҶдёҡжЁЎејҸи§Јжһҗ

7.2.2 жҖқд№°е•ҶдёҡжЁЎејҸиҜ„д»·

7.3 жҳҺеҹәеҢ»йҷўе•ҶдёҡжЁЎејҸ

7.3.1 жҳҺеҹәеҢ»йҷўе•ҶдёҡжЁЎејҸи§Јжһҗ

7.3.2 жҳҺеҹәеҢ»йҷўе•ҶдёҡжЁЎејҸиҜ„д»·

7.4 жІғе°”зҺӣ&е®қжҙҒеҗҲдҪңе…ұиөўе•ҶдёҡжЁЎејҸ

7.4.1 жІғе°”зҺӣ&е®қжҙҒеҗҲдҪңе…ұиөўе•ҶдёҡжЁЎејҸи§Јжһҗ

7.4.2 жІғе°”зҺӣ&е®қжҙҒеҗҲдҪңе…ұиөўе•ҶдёҡжЁЎејҸиҜ„д»·

7.5 жқҫжұҹж–°еҹҺжі°жҷӨеЈ«е°Ҹй•Үе•ҶдёҡжЁЎејҸ

7.5.1 жі°жҷӨеЈ«е°Ҹй•Үе•ҶдёҡжЁЎејҸи§Јжһҗ

7.5.2 жі°жҷӨеЈ«е°Ҹй•Үе•ҶдёҡжЁЎејҸиҜ„д»·

7.6 иҜҡе“Ғд№Ұеә—е•ҶдёҡжЁЎејҸ

7.6.1 иҜҡе“Ғд№Ұеә—е•ҶдёҡжЁЎејҸи§Јжһҗ

7.6.2 иҜҡе“Ғд№Ұеә—е•ҶдёҡжЁЎејҸиҜ„д»·

7.7 ZARA“еҝ«ж—¶е°ҡ”е•ҶдёҡжЁЎејҸ

7.7.1 ZARA“еҝ«ж—¶е°ҡ”е•ҶдёҡжЁЎејҸи§Јжһҗ

7.7.2 ZARA“еҝ«ж—¶е°ҡ”е•ҶдёҡжЁЎејҸиҜ„д»·

7.8 и°·жӯҢе•ҶдёҡжЁЎејҸ

7.8.1 и°·жӯҢе•ҶдёҡжЁЎејҸи§Јжһҗ

7.8.2 и°·жӯҢе•ҶдёҡжЁЎејҸиҜ„д»·

7.9 еӨёе…Ӣз”өеҪұзҪ‘е•ҶдёҡжЁЎејҸ

7.9.1 еӨёе…Ӣз”өеҪұзҪ‘е•ҶдёҡжЁЎејҸи§Јжһҗ

7.9.2 еӨёе…Ӣз”өеҪұзҪ‘е•ҶдёҡжЁЎејҸиҜ„д»·

7.10 е“Үе“Ҳе“Ҳе•ҶдёҡжЁЎејҸ

7.10.1 е“Үе“Ҳе“Ҳе•ҶдёҡжЁЎејҸи§ЈжһҗпјҲZY-GXHпјү

7.10.2 е“Үе“Ҳе“Ҳе•ҶдёҡжЁЎејҸиҜ„д»·

еӣҫиЎЁзӣ®еҪ•

еӣҫиЎЁ1пјҡз”өи§Ҷдә§е“Ғзҡ„еҸ‘еұ•еҺҶзЁӢ

еӣҫиЎЁ2пјҡдёҖдәҢзәҝеҹҺеёӮзҷҪйўҶеҜ№жҷәиғҪз”өи§Ҷзҡ„дәҶи§ЈзЁӢеәҰпјҲеҚ•дҪҚпјҡ%пјү

еӣҫиЎЁ3пјҡдёҖдәҢзәҝеҹҺеёӮзҷҪйўҶдёӯеҜ№жҷәиғҪз”өи§ҶдәҶи§ЈзЁӢеәҰзҡ„жҖ§еҲ«е·®ејӮпјҲеҚ•дҪҚпјҡ%пјү

еӣҫиЎЁ4пјҡж¶Ҳиҙ№иҖ…еҶҚж¬Ўиҙӯд№°з”өи§Ҷж—¶зҡ„зұ»еһӢеҒҸеҘҪпјҲеҚ•дҪҚпјҡ%пјү

еӣҫиЎЁ5пјҡж¶Ҳиҙ№иҖ…иҙӯд№°жҷәиғҪз”өи§Ҷзҡ„д»·ж јеҒҸеҘҪпјҲеҚ•дҪҚпјҡ%пјү

еӣҫиЎЁ6пјҡзҺ°жңүеёӮеңәдёҠжҷәиғҪз”өи§Ҷд»·ж јж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„еҒҸеҘҪпјҲеҚ•дҪҚпјҡе…ғпјү

еӣҫиЎЁ7пјҡеҪұи§Ҷеү§еңЁзәҝи§ӮзңӢеӘ’д»ӢйҖүжӢ©пјҲеҚ•дҪҚпјҡ%пјү

еӣҫиЎЁ8пјҡеҪұи§Ҷеү§еңЁзәҝи§ӮзңӢеӘ’д»ӢйҖүжӢ©зҡ„жҖ§еҲ«е·®ејӮпјҲеҚ•дҪҚпјҡ%пјү

еӣҫиЎЁ9пјҡж¶Ҳиҙ№иҖ…дёҚдҪҝз”ЁжҷәиғҪжүӢжңәжҲ–е№іжқҝз”өи„‘еңЁзәҝи§ӮзңӢеҺҹеӣ пјҲеҚ•дҪҚпјҡ%пјү

еӣҫиЎЁ10пјҡеёӮйқўдёҠзҺ°жңүзҡ„з”өи§Ҷзӣ’еӯҗйҳөиҗҘ

еӣҫиЎЁ11пјҡжҷәиғҪз”өи§ҶиЎҢдёҡе•ҶдёҡжЁЎејҸжҖ»дҪ“жһ¶жһ„

еӣҫиЎЁ12пјҡжҷәиғҪз”өи§ҶдјҒдёҡе•ҶдёҡжЁЎејҸзҡ„з»„жҲҗйғЁеҲҶ

![2020е№ҙдёӯеӣҪжҷәиғҪз”өи§ҶеёӮеңәеҲҶжһҗжҰӮжӢ¬пјҡе…¶д»–е“ҒзүҢгҖҒдј з»ҹеҺӮе•Ҷе’Ңдә’иҒ”зҪ‘з”өи§Ҷж–°еўһ规模еҚ жҜ”з•ҘжңүжҸҗеҚҮпјҢеӨ–иө„е“ҒзүҢеҚ жҜ”з•ҘжңүдёӢйҷҚ[еӣҫ]](http://m.xc-boots.com/img/2021/10/Z3380ZEBLZ_m.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪжҷәиғҪз”өи§ҶиҰҶзӣ–з”ЁжҲ·и§„жЁЎиҫҫ3.27дәҝжҲ·пјҢжңӘжқҘе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝ[еӣҫ]](http://m.xc-boots.com/img/2021/06/Z3380AYYJZ_m.jpg?x-oss-process=style/w320)