第ن¸€ç« هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•ç»¼è؟°

第ن¸€èٹ‚ هŒ»ç–—ه™¨و¢°çڑ„و¦‚ه؟µهڈٹ特点

ن¸€م€پهŒ»ç–—ه™¨و¢°çڑ„ه®ڑن¹‰

ن؛Œم€پهŒ»ç–—ه™¨و¢°çڑ„هˆ†ç±»

第ن؛Œèٹ‚ è،Œن¸ڑهœ°ن½چهڈٹن½œç”¨هˆ†وگ

ن¸€م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑهœ°ن½چéکگè؟°

ن؛Œم€پهœ¨هچ«ç”ںهپ¥ه؛·ن؛‹ن¸ڑن¸çڑ„ن½œç”¨

ن¸‰م€په¯¹ç»ڈوµژهڈ‘ه±•çڑ„ه¸¦هٹ¨ن½œç”¨

ه››م€په¯¹ç§‘وٹ€هڈ‘ه±•çڑ„ه¸¦هٹ¨ن½œç”¨

第ه››èٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

ن¸€م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑن؛§ن¸ڑ链ن»‹ç»چ

ن؛Œم€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑن¸ٹو¸¸è،Œن¸ڑهˆ†وگ

1م€په،‘و–™ه¸‚هœ؛è؟گèگ¥çٹ¶ه†µهˆ†وگ

2م€پو©،胶ه¸‚هœ؛è؟گèگ¥çٹ¶ه†µهˆ†وگ

3م€پé’¢é“پè،Œن¸ڑè؟گèگ¥çٹ¶ه†µهˆ†وگ

4م€پ电هگه…ƒه™¨ن»¶و‰€ه±è،Œن¸ڑè؟گèگ¥çٹ¶ه†µهˆ†وگ

5م€پç´§ه›؛ن»¶ه¸‚هœ؛è؟گèگ¥çٹ¶ه†µهˆ†وگ

6م€پن¸ٹو¸¸è،Œن¸ڑه¯¹وœ¬è،Œن¸ڑçڑ„ه½±ه“چهˆ†وگ

ن¸‰م€پهŒ»ç–—ه™¨و¢°و‰€ه±è،Œن¸ڑن¸‹و¸¸è،Œن¸ڑهˆ†وگ

1م€پهŒ»ç–—وœچهٹ،è،Œن¸ڑè؟گèگ¥çٹ¶ه†µهˆ†وگ

2م€پهŒ»ç–—ه™¨و¢°وµپé€ڑو‰€ه±è،Œن¸ڑè؟گèگ¥çٹ¶ه†µهˆ†وگ

3م€پن¸‹و¸¸è،Œن¸ڑه¯¹وœ¬è،Œن¸ڑçڑ„ه½±ه“چهˆ†وگ

第ن؛Œç« هŒ»ç–—ه™¨و¢°è،Œن¸ڑه¸‚هœ؛çژ¯ه¢ƒهڈٹه½±ه“چهˆ†وگ(PEST)

第ن¸€èٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑو”؟و²»و³•ه¾‹çژ¯ه¢ƒï¼ˆP)

ن¸€م€پè،Œن¸ڑç®،çگ†ن½“هˆ¶هˆ†وگ

ن؛Œم€پè،Œن¸ڑو”؟ç–çژ¯ه¢ƒهˆ†وگ

ن¸‰م€پهŒ»ç–—ه™¨و¢°çڑ„و”؟ç–监ç®،çژ¯ه¢ƒ

ه››م€پو”؟ç–çژ¯ه¢ƒه¯¹è،Œن¸ڑçڑ„ه½±ه“چ

第ن؛Œèٹ‚ è،Œن¸ڑç»ڈوµژçژ¯ه¢ƒهˆ†وگ(E)

ن¸€م€په®ڈ观ç»ڈوµژه½¢هٹ؟هˆ†وگ

ن؛Œم€په®ڈ观ç»ڈوµژçژ¯ه¢ƒه¯¹è،Œن¸ڑçڑ„ه½±ه“چهˆ†وگ

第ن¸‰èٹ‚ è،Œن¸ڑ社ن¼ڑçژ¯ه¢ƒهˆ†وگ(S)

ن¸€م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑ社ن¼ڑçژ¯ه¢ƒ

1م€پن؛؛هڈ£و€»é‡ڈه¢é•؟

2م€پن؛؛هڈ£ç»“و„هڈکهŒ–

3م€په±…و°‘هŒ»ç–—ن؟هپ¥و°´ه¹³

4م€په±…و°‘هŒ»ن؟هڈ‚ن؟وƒ…ه†µ

ن؛Œم€پ社ن¼ڑçژ¯ه¢ƒه¯¹è،Œن¸ڑçڑ„ه½±ه“چ

第ه››èٹ‚ è،Œن¸ڑوٹ€وœ¯çژ¯ه¢ƒهˆ†وگ(T)

ن¸€م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ€وœ¯ç‰¹ç‚¹

ن؛Œم€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ€وœ¯هڈ‘ه±•è¶‹هٹ؟

ن¸‰م€پوٹ€وœ¯çژ¯ه¢ƒه¯¹è،Œن¸ڑçڑ„ه½±ه“چ

第ن¸‰ç« ه›½é™…هŒ»ç–—ه™¨و¢°و‰€ه±è،Œن¸ڑهڈ‘ه±•هˆ†وگهڈٹç»ڈéھŒه€ں鉴

第ن¸€èٹ‚ ه…¨çگƒهŒ»ç–—ه™¨و¢°ه¸‚هœ؛و€»ن½“وƒ…ه†µهˆ†وگ

ن¸€م€په…¨çگƒهŒ»ç–—ه™¨و¢°ه¸‚هœ؛و•´ن½“و¦‚ه†µ

ن؛Œم€په…¨çگƒهŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•çڑ„特点

ن¸‰م€په…¨çگƒهŒ»ç–—ه™¨و¢°ه¸‚هœ؛ه¢é•؟çڑ„هٹ¨هٹ›

ه››م€په…¨çگƒهŒ»ç–—ه™¨و¢°è،Œن¸ڑو•´هگˆه¹¶è´وƒ…ه†µ

ن؛”م€په…¨çگƒهŒ»ç–—ه™¨و¢°ه¸‚هœ؛ن¼پن¸ڑو ¼ه±€هˆ†وگ

ه…م€په…¨çگƒهŒ»ç–—ه™¨و¢°ن؛§ن¸ڑهڈ‘ه±•çƒç‚¹ه‰–وگ

第ن؛Œèٹ‚ ه…¨çگƒن¸»è¦په›½ه®¶ï¼ˆهœ°هŒ؛)ه¸‚هœ؛هˆ†وگ

ن¸€م€پç¾ژه›½

1م€پç¾ژه›½هŒ»ç–—ه™¨و¢°ن؛§ن¸ڑهڈ‘ه±•و¦‚ه†µ

2م€پç¾ژه›½هŒ»ç–—ه™¨و¢°و”؟ç–و³•è§„ن»‹ç»چ

3م€پç¾ژه›½هŒ»ç–—ه™¨و¢°ه¸‚هœ؛çژ°çٹ¶هˆ†وگ

4م€پç¾ژه›½و£ه¼ڈه؛ں除هŒ»ç–—ه™¨و¢°و¶ˆè´¹ç¨ژ

5م€پç¾ژه›½هŒ»ç–—ه™¨و¢°ن¼پن¸ڑ资وœ¬è؟گن½œé¢‘ç¹پ

6م€پç¾ژه›½هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯هˆ†وگ

ن؛Œم€پو¬§ç›ں

1م€پو¬§ç›ںهŒ»ç–—ه™¨و¢°ه¸‚هœ؛ن؟وŒپه¢é•؟هٹ؟ه¤´

2م€پو¬§ç›ںهˆ¶ه®ڑهŒ»ç–—ه™¨و¢°ه®‰ه…¨و–°è§„

3م€په…¶ن»–ن»£è،¨هœ°هŒ؛هŒ»ç–—ه™¨و¢°ن؛§ن¸ڑهڈ‘ه±•و¦‚è؟°

ن¸‰م€پو—¥وœ¬

1م€پو—¥وœ¬هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•و¦‚ه†µ

2م€پو—¥وœ¬ن¸ژ部هˆ†ه›½ه®¶هŒ»و¢°è´¸وک“وƒ…ه†µ

3م€پو—¥وœ¬è°ƒو•´هŒ»ç–—ه™¨و¢°ç”ںن؛§و³•è§„

ه››م€پهچ°ه؛¦

1م€پهچ°ه؛¦هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•ç»¼è؟°

2م€پهچ°ه؛¦هŒ»ç–—ه™¨و¢°ه¸‚هœ؛çڑ„特点

3م€پهچ°ه؛¦هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•هٹ¨هٹ›

4م€پهچ°ه؛¦ه¯¹è؟›هڈ£هŒ»ç–—ه™¨و¢°çڑ„ن¸»è¦پè¦پو±‚

5م€پهچ°ه؛¦هگ¯هٹ¨هŒ»ç–—ه™¨و¢°و–°و³•و،ˆهˆ¶ه®ڑ

第ه››ç« ن¸ه›½هŒ»ç–—ه™¨و¢°و‰€ه±è،Œن¸ڑè؟گè،Œçژ°çٹ¶هˆ†وگ

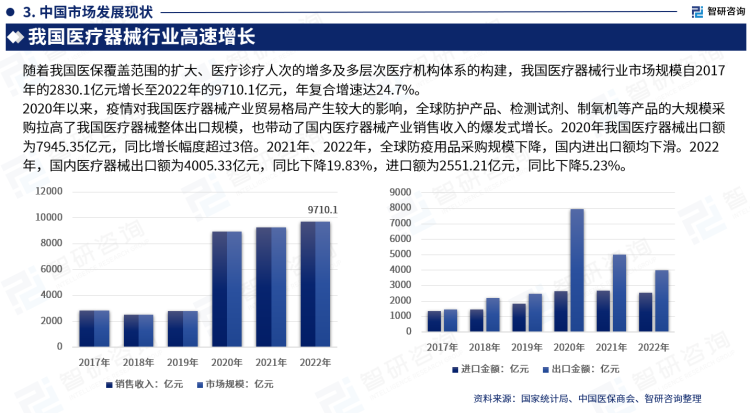

第ن¸€èٹ‚ ن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•çٹ¶ه†µهˆ†وگ

ن¸€م€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•éک¶و®µ

ن؛Œم€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•و€»ن½“و¦‚ه†µ

ن¸‰م€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑ特ه¾پهˆ†وگ

ه››م€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑه•†ن¸ڑو¨،ه¼ڈهˆ†وگ

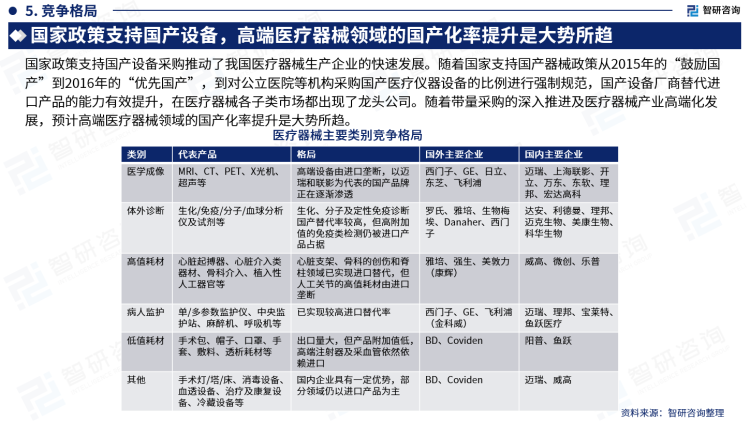

第ن؛Œèٹ‚ ن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•çژ°çٹ¶

ن¸€م€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑه¸‚هœ؛规و¨،

ن؛Œم€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•هˆ†وگ

第ن¸‰èٹ‚ ن¸ه›½هŒ»ç–—ه™¨و¢°ه¸‚هœ؛结و„هˆ†وگ

ن¸€م€پن¸ه›½هŒ»ç–—ه™¨و¢°ç»†هˆ†ه¸‚هœ؛هˆ†وگ

ن؛Œم€پن¸ه›½هŒ»ç–—ه™¨و¢°ن؛§ه“پ细هˆ†ه¸‚هœ؛هڈ‘ه±•ç‰¹ç‚¹

1م€پو°‘用هŒ»ç–—ه™¨و¢°ه¸‚هœ؛é€گو¸گو™®هڈٹ

2م€په®¶ç”¨هŒ»ç–—ه™¨و¢°وک¯وپه…·وˆگé•؟هٹ›çڑ„è،Œن¸ڑ

3م€پè،Œن¸ڑه›½ن؛§هŒ–è؟›ç¨‹هٹ é€ں

第ه››èٹ‚ ن¸ه›½هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ç»ڈèگ¥وƒ…ه†µهˆ†وگ

第ن؛”èٹ‚ ن¸ه›½هŒ»ç–—ه™¨و¢°ن؛§ن¸ڑهڈ‘ه±•هکهœ¨çڑ„é—®é¢کهڈٹه¯¹ç–

ن¸€م€پن¸ه›½هŒ»ç–—ه™¨و¢°ن؛§ن¸ڑهڈ‘ه±•هکهœ¨é—®é¢کهˆ†وگ

1م€پن»¥ن¸ه°ڈه‹ن¼پن¸ڑن¸؛ن¸»

2م€پن؛§ه“پ结و„ن¸چهگˆçگ†

3م€پç ”هڈ‘وٹ•ه…¥ن؛§ه‡؛و¯”较ن½ژ,

ن؛Œم€پن؟ƒè؟›هŒ»ç–—ه™¨و¢°ن؛§ن¸ڑهپ¥ه؛·هڈ‘ه±•çڑ„ه¯¹ç–

1م€پ鼓هٹ±ن¼پن¸ڑه…¼ه¹¶é‡چ组

2م€پن¼کهŒ–هچ‡ç؛§ن؛§ه“پ结و„,

3م€پو³¨é‡چç ”هڈ‘è؟‡ç¨‹ç®،çگ†هڈٹو³¨ه†Œه®،و‰¹و”؟ç–èµ°هگ‘

第ن؛”ç« ن¸ه›½هŒ»ç–—ه™¨و¢°و‰€ه±è،Œن¸ڑو•´ن½“è؟گè،ŒوŒ‡و ‡هˆ†وگ

第ن¸€èٹ‚ هŒ»ç–—ه™¨و¢°و‰€ه±è،Œن¸ڑو€»ن½“规و¨،هˆ†وگ

ن¸€م€پن¼پن¸ڑو•°é‡ڈ结و„هˆ†وگ

ن؛Œم€پن؛؛ه‘ک规و¨،çٹ¶ه†µهˆ†وگ

ن¸‰م€پو‰€ه±è،Œن¸ڑ资ن؛§è§„و¨،هˆ†وگ

第ن؛Œèٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑن؛§é”€وƒ…ه†µهˆ†وگ

ن¸€م€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑه·¥ن¸ڑو€»ن؛§ه€¼

ن؛Œم€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑه·¥ن¸ڑ销ه”®ن؛§ه€¼

ن¸‰م€پن¸ه›½هŒ»ç–—ه™¨و¢°و‰€ه±è،Œن¸ڑن؛§é”€çژ‡

第ن¸‰èٹ‚ هŒ»ç–—ه™¨و¢°و‰€ه±è،Œن¸ڑè´¢هٹ،وŒ‡و ‡و€»ن½“هˆ†وگ

ن¸€م€پو‰€ه±è،Œن¸ڑ盈هˆ©èƒ½هٹ›هˆ†وگ

ن؛Œم€پو‰€ه±è،Œن¸ڑهپ؟ه€؛能هٹ›هˆ†وگ

ن¸‰م€پè،Œن¸ڑèگ¥è؟گ能هٹ›هˆ†وگ

ه››م€پè،Œن¸ڑهڈ‘ه±•èƒ½هٹ›هˆ†وگ

第ه››èٹ‚ هŒ»ç–—ه™¨و¢°ن¸»è¦پهگè،Œن¸ڑè؟گè،Œهˆ†وگ

ن¸€م€پهŒ»ç–—è¯ٹو–م€پ监وٹ¤هڈٹو²»ç–—设ه¤‡هˆ¶é€ ن¸ڑè؟گèگ¥وƒ…ه†µهˆ†وگ

1م€پè،Œن¸ڑ规و¨،

2م€پن¾›ç»™هˆ†وگ

3م€پ需و±‚هˆ†وگ

4م€پè´¢هٹ،وƒ…ه†µ

5م€پè؟گè،Œç‰¹ç‚¹

6م€پهڈ‘ه±•è¶‹هٹ؟

ن؛Œم€پهڈ£è…”科用设ه¤‡هڈٹه™¨ه…·هˆ¶é€ ن¸ڑè؟گèگ¥وƒ…ه†µهˆ†وگ

1م€پè،Œن¸ڑ规و¨،

2م€پن¾›ç»™هˆ†وگ

3م€پ需و±‚هˆ†وگ

4م€پè´¢هٹ،وƒ…ه†µ

5م€پè؟گè،Œç‰¹ç‚¹

6م€پهڈ‘ه±•è¶‹هٹ؟

ن¸‰م€پهپ‡è‚¢م€پن؛؛ه·¥ه™¨ه®کهڈٹو¤چه…¥ه™¨و¢°هˆ¶é€ ن¸ڑè؟گèگ¥وƒ…ه†µهˆ†وگ

1م€پè،Œن¸ڑ规و¨،

2م€پن¾›ç»™هˆ†وگ

3م€پ需و±‚هˆ†وگ

4م€پè´¢هٹ،وƒ…ه†µ

5م€پè؟گè،Œç‰¹ç‚¹

6م€پهڈ‘ه±•è¶‹هٹ؟

ه››م€په®éھŒه®¤هڈٹهŒ»ç”¨و¶ˆو¯’设ه¤‡ه’Œه™¨ه…·هˆ¶é€ ن¸ڑè؟گèگ¥وƒ…ه†µ

1م€پè،Œن¸ڑ规و¨،

2م€پن¾›ç»™هˆ†وگ

3م€پ需و±‚هˆ†وگ

4م€پè´¢هٹ،وƒ…ه†µ

5م€پè؟گè،Œç‰¹ç‚¹

6م€پهڈ‘ه±•è¶‹هٹ؟

ن؛”م€پهŒ»ç–—م€په¤–科هڈٹه…½هŒ»ç”¨ه™¨و¢°هˆ¶é€ ن¸ڑè؟گèگ¥وƒ…ه†µهˆ†وگ

1م€پè،Œن¸ڑ规و¨،

2م€پن¾›ç»™هˆ†وگ

3م€پ需و±‚هˆ†وگ

4م€پè´¢هٹ،وƒ…ه†µ

5م€پè؟گè،Œç‰¹ç‚¹

6م€پهڈ‘ه±•è¶‹هٹ؟

ه…م€پوœ؛و¢°و²»ç–—هڈٹç—…وˆ؟وٹ¤çگ†è®¾ه¤‡هˆ¶é€ ن¸ڑè؟گèگ¥وƒ…ه†µهˆ†وگ

1م€پè،Œن¸ڑ规و¨،

2م€پن¾›ç»™هˆ†وگ

3م€پ需و±‚هˆ†وگ

4م€پè´¢هٹ،وƒ…ه†µ

5م€پè؟گè،Œç‰¹ç‚¹

6م€پهڈ‘ه±•è¶‹هٹ؟

第ه…ç« هŒ»ç–—ه™¨و¢°و‰€ه±è،Œن¸ڑè؟›ه‡؛هڈ£ç»“و„هڈٹé¢ن¸´çڑ„وœ؛éپ‡ن¸ژوŒ‘وˆک

第ن¸€èٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑè؟›ه‡؛هڈ£ه¸‚هœ؛هˆ†وگ

ن¸€م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑè؟›ه‡؛هڈ£ç»¼è؟°

ن؛Œم€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑه‡؛هڈ£ه¸‚هœ؛هˆ†وگ

ن¸‰م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑè؟›هڈ£ه¸‚هœ؛هˆ†وگ

第ن؛Œèٹ‚ ن¸ه›½هŒ»ç–—ه™¨و¢°ه‡؛هڈ£é¢ن¸´çڑ„وŒ‘وˆکهڈٹه¯¹ç–

ن¸€م€پن¸ه›½هŒ»ç–—ه™¨و¢°ه‡؛هڈ£é¢ن¸´çڑ„وŒ‘وˆک

ن؛Œم€پن¸ه›½هŒ»ç–—ه™¨و¢°ن؛§ه“په‡؛هڈ£ه¯¹ç–

第ن¸‰èٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑè؟›ه‡؛هڈ£هŒ؛هںںهˆ†وگ

第ن¸ƒç« هŒ»ç–—ه™¨و¢°è،Œن¸ڑ细هˆ†ه¸‚هœ؛هˆ†وگ预وµ‹

第ن¸€èٹ‚ وŒ‰ن؛§ه“پهˆ†هŒ»ç–—ه™¨و¢°ç»†هˆ†ه¸‚هœ؛هˆ†وگ预وµ‹

ن¸€م€پ超ه£°è¯ٹو–ن»ھه™¨

1م€پ超ه£°è¯ٹو–ن»ھه™¨ه؛”用و¦‚ه†µ

2م€پ超ه£°è¯ٹو–ن»ھه™¨ه¸‚هœ؛规و¨،

3م€پ超ه£°è¯ٹو–ن»ھه™¨ه¸‚هœ؛ç«ن؛‰و ¼ه±€

4م€پ超ه£°è¯ٹو–ه½±هƒڈç³»ç»ںهڈٹ设ه¤‡هڈ‘ه±•و¦‚ه†µ

5م€پ超ه£°è¯ٹو–ن»ھه™¨ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ن؛Œم€پCTوœ؛

1م€پCTوœ؛ه؛”用و¦‚ه†µ

2م€پCTوœ؛ه¸‚هœ؛规و¨،

3م€پCTوœ؛ه¸‚هœ؛ç«ن؛‰و ¼ه±€

4م€پCTوœ؛وٹ€وœ¯هڈ‘ه±•è¶‹هٹ؟

5م€پCTوœ؛ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ن¸‰م€پç£په…±وŒ¯وˆگهƒڈ装置

1م€پç£په…±وŒ¯وˆگهƒڈ装置ه؛”用و¦‚ه†µ

2م€پç£په…±وŒ¯وˆگهƒڈ装置ه¸‚هœ؛ç«ن؛‰و ¼ه±€

3م€پç£په…±وŒ¯وˆگهƒڈ装置وٹ€وœ¯هڈ‘ه±•è¶‹هٹ؟

4م€پç£په…±وŒ¯وˆگهƒڈ装置ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ه››م€پ监وٹ¤ن»ھ

1م€پ监وٹ¤ن»ھه¸‚هœ؛规و¨،هˆ†وگ

2م€پ监وٹ¤ن»ھه¸‚هœ؛ç«ن؛‰و ¼ه±€

3م€پ监وٹ¤ن»ھن؟،وپ¯هŒ–هڈ‘ه±•هڈٹ趋هٹ؟

4م€پ监وٹ¤ن»ھوٹ€وœ¯هڈ‘ه±•è¶‹هٹ؟

5م€پ监وٹ¤ن»ھه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ن؛”م€په‘¼هگ¸وœ؛

1م€په‘¼هگ¸وœ؛ه؛”用و¦‚ه†µ

2م€په‘¼هگ¸وœ؛ه¸‚هœ؛规و¨،

3م€په‘¼هگ¸وœ؛ه¸‚هœ؛ç«ن؛‰و ¼ه±€

4م€په‘¼هگ¸وœ؛وٹ€وœ¯هڈ‘ه±•è¶‹هٹ؟

5م€په‘¼هگ¸وœ؛ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ه…م€په†…çھ¥é•œ

1م€په†…çھ¥é•œه¸‚هœ؛çژ°çٹ¶

2م€په†…çھ¥é•œه¸‚هœ؛ن¾›éœ€

3م€په†…çھ¥é•œه¸‚هœ؛ç«ن؛‰و ¼ه±€

4م€په†…çھ¥é•œوٹ€وœ¯هڈ‘ه±•è¶‹هٹ؟

5م€په†…çھ¥é•œه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ن¸ƒم€پهگ¬è¯ٹه™¨

ه…«م€پXه…‰وœ؛

ن¹م€په؟ƒç”µه›¾وœ؛

هچپم€پé€ڈوگوœ؛

هچپن¸€م€پè،€هژ‹è®،

هچپن؛Œم€پè،€ç³–ن»ھ

1م€پè،€ç³–ن»ھه¸‚هœ؛و¦‚ه†µ

2م€پè،€ç³–ن»ھه¸‚هœ؛规و¨،

3م€پè،€ç³–ن»ھه¸‚هœ؛ç«ن؛‰و ¼ه±€

4م€پè،€ç³–ن»ھوٹ€وœ¯هڈ‘ه±•è¶‹هٹ؟

5م€پè،€ç³–ن»ھه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

هچپن¸‰م€پ综هگˆو²»ç–—هڈ°

هچپه››م€پ牙钻وœ؛

هچپن؛”م€په؟ƒè„ڈو”¯و¶

هچپه…م€پB超ن»ھ

هچپن¸ƒم€پهپ‡è‚¢

هچپه…«م€پن؛؛ه·¥ه™¨ه®ک

هچپن¹م€پéھ¨ç§‘ه™¨وگ

第ن؛Œèٹ‚ وŒ‰وٹ€وœ¯هگ«é‡ڈهˆ†هŒ»ç–—ه™¨و¢°ç»†هˆ†ه¸‚هœ؛هˆ†وگ预وµ‹

ن¸€م€پé«ک端هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هˆ†وگ

1م€پé«ک端هŒ»ç–—ه™¨و¢°ه¸‚هœ؛و¦‚ه†µ

2م€پé«ک端هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ç«ن؛‰و ¼ه±€

3م€پé«ک端هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ه‰چو™¯هˆ†وگ

ن؛Œم€پن¸ن½ژ端هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هˆ†وگ

1م€پن¸ن½ژ端هŒ»ç–—ه™¨و¢°ه¸‚هœ؛و¦‚ه†µ

2م€پن¸ن½ژ端هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ç«ن؛‰و ¼ه±€

3م€پن¸ن½ژ端هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

第ن¸‰èٹ‚ وŒ‰ç”¨é€”هˆ†هŒ»ç–—ه™¨و¢°ç»†هˆ†ه¸‚هœ؛هˆ†وگ预وµ‹

ن¸€م€پن¸´ه؛ٹ监وٹ¤ç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هˆ†وگ

1م€پن¸´ه؛ٹ监وٹ¤ç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛و¦‚ه†µ

2م€پن¸´ه؛ٹ监وٹ¤ç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ن؛Œم€پهŒ»ç”¨ن¾›و°§ç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هˆ†وگ

1م€پهŒ»ç”¨ن¾›و°§ç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ç«ن؛‰هˆ†وگ

2م€پهŒ»ç”¨ن¾›و°§ç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ن¸‰م€پهŒ»ç”¨ه½±هƒڈç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هˆ†وگ

1م€پهŒ»ç”¨ه½±هƒڈç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛و¦‚ه†µ

2م€پهŒ»ç”¨ه½±هƒڈç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ç«ن؛‰و ¼ه±€

ه››م€پو¶ˆو¯’çپèڈŒç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هˆ†وگ

1م€پو¶ˆو¯’çپèڈŒç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ه؛”用

2م€پو¶ˆو¯’çپèڈŒç±»هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ن؛”م€په®¶ç”¨هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هˆ†وگ

1م€په®¶ç”¨هŒ»ç–—ه™¨و¢°ه¸‚هœ؛و¦‚ه†µ

2م€په®¶ç”¨هŒ»ç–—ه™¨و¢°ن؛§ه“پ结و„

3م€په®¶ç”¨هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ç«ن؛‰و ¼ه±€

4م€په®¶ç”¨هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

第ه…«ç« هŒ»ç–—ه™¨و¢°و‰€ه±è،Œن¸ڑهŒ؛هںںه¸‚هœ؛هˆ†وگ

第ن¸€èٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑو€»ن½“هŒ؛هںں结و„特ه¾پ

第ن؛Œèٹ‚ ه¹؟ن¸œçœپهŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•هˆ†وگهڈٹ预وµ‹

ن¸€م€پهŒ؛هںںهœ¨è،Œن¸ڑن¸çڑ„هœ°ن½چهˆ†وگ

ن؛Œم€پهŒ؛هںںو‰€ه±è،Œن¸ڑç»ڈوµژè؟گè،Œçٹ¶ه†µهˆ†وگ

ن¸‰م€پهŒ؛هںںهگè،Œن¸ڑه¯¹و¯”هˆ†وگ

ه››م€پهŒ؛هںںè،Œن¸ڑهڈ‘ه±•è¶‹هٹ؟预وµ‹

第ن¸‰èٹ‚ هŒ—ن؛¬ه¸‚هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•هˆ†وگهڈٹ预وµ‹

ن¸€م€پهŒ؛هںںهœ¨è،Œن¸ڑن¸çڑ„هœ°ن½چهˆ†وگ

ن؛Œم€پهŒ؛هںںو‰€ه±è،Œن¸ڑç»ڈوµژè؟گè،Œçٹ¶ه†µهˆ†وگ

ن¸‰م€پهŒ؛هںںهگè،Œن¸ڑه¯¹و¯”هˆ†وگ

ه››م€پهŒ؛هںںè،Œن¸ڑهڈ‘ه±•è¶‹هٹ؟预وµ‹

第ه››èٹ‚ و±ںè‹ڈçœپهŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•هˆ†وگهڈٹ预وµ‹

ن¸€م€پهŒ؛هںںهœ¨è،Œن¸ڑن¸çڑ„هœ°ن½چهˆ†وگ

ن؛Œم€پهŒ؛هںںو‰€ه±è،Œن¸ڑç»ڈوµژè؟گè،Œçٹ¶ه†µهˆ†وگ

ن¸‰م€پهŒ؛هںںهگè،Œن¸ڑه¯¹و¯”هˆ†وگ

ه››م€پهŒ؛هںںè،Œن¸ڑهڈ‘ه±•è¶‹هٹ؟预وµ‹

第ن¹ç« 2024-2030ه¹´هŒ»ç–—ه™¨و¢°è،Œن¸ڑç«ن؛‰ه½¢هٹ؟هˆ†وگ

第ن¸€èٹ‚ è،Œن¸ڑو€»ن½“ه¸‚هœ؛ç«ن؛‰çٹ¶ه†µهˆ†وگ

ن¸€م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑç«ن؛‰ç»“و„هˆ†وگ

ن؛Œم€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑن¼پن¸ڑé—´ç«ن؛‰و ¼ه±€هˆ†وگ

第ن؛Œèٹ‚ ن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑç«ن؛‰و ¼ه±€ç»¼è؟°

ن¸€م€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑç«ن؛‰هٹ›هˆ†وگ

ن؛Œم€پن¸ه›½هŒ»ç–—ه™¨و¢°ن؛§ه“پç«ن؛‰هٹ›ن¸چ足ه’Œن¼کهٹ؟هˆ†وگ

第ن¸‰èٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑç«ن؛‰و ¼ه±€هˆ†وگ

ن¸€م€په›½ه†…ه¤–هŒ»ç–—ه™¨و¢°ç«ن؛‰هˆ†وگ

ن؛Œم€پن¸ه›½هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ç«ن؛‰و ¼ه±€

ن¸‰م€پهŒ»ç–—ه™¨و¢°و ¸ه؟ƒç«ن؛‰هٹ›ه› ç´ هˆ†وگ

ه››م€پن¸ه›½هŒ»ç–—ه™¨و¢°ه¸‚هœ؛集ن¸ه؛¦هˆ†وگ

ن؛”م€په›½ه†…ن¸»è¦پهŒ»ç–—ه™¨و¢°ن¼پن¸ڑهٹ¨هگ‘

第ه››èٹ‚ هŒ»ç–—ه™¨و¢°ه¸‚هœ؛ç«ن؛‰ç–ç•¥هˆ†وگ

第هچپç« هŒ»ç–—ه™¨و¢°è،Œن¸ڑ领ه…ˆن¼پن¸ڑç»ڈèگ¥ه½¢هٹ؟هˆ†وگ

第ن¸€èٹ‚ ن¸ه›½هŒ»ç–—ه™¨و¢°ن¼پن¸ڑو€»ن½“هڈ‘ه±•çٹ¶ه†µهˆ†وگ

ن¸€م€پهŒ»ç–—ه™¨و¢°ن¼پن¸ڑن¸»è¦پç±»ه‹

ن؛Œم€پهŒ»ç–—ه™¨و¢°ن¼پن¸ڑ资وœ¬è؟گن½œهˆ†وگ

ن¸‰م€پهŒ»ç–—ه™¨و¢°ن¼پن¸ڑهˆ›و–°هڈٹه“پ牌ه»؛设

ه››م€پهŒ»ç–—ه™¨و¢°ن¼پن¸ڑه›½é™…ç«ن؛‰هٹ›هˆ†وگ

ن؛”م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑن¼پن¸ڑوژ’هگچهˆ†وگ

第ن؛Œèٹ‚ ن¸ه›½é¢†ه…ˆهŒ»ç–—ه™¨و¢°ن¼پن¸ڑç»ڈèگ¥ه½¢هٹ؟هˆ†وگ

ن¸€م€پو·±هœ³è؟ˆç‘ç”ں物هŒ»ç–—电هگè‚،ن»½وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پ销ه”®و¸ éپ“هڈٹ网络

5م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

6م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

ن؛Œم€پوŒ¯ه¾·هŒ»ç–—用ه“پè‚،ن»½وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پ销ه”®و¸ éپ“هڈٹ网络

5م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

6م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

ن¸‰م€پن¸ٹوµ·ه¾®هˆ›هŒ»ç–—ه™¨و¢°ï¼ˆé›†ه›¢ï¼‰وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پ销ه”®و¸ éپ“هڈٹ网络

5م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

6م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

ه››م€په±±ن¸œو–°هچژهŒ»ç–—ه™¨و¢°è‚،ن»½وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پ销ه”®و¸ éپ“هڈٹ网络

5م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

6م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

ن؛”م€پو±ںè‹ڈ鱼跃هŒ»ç–—设ه¤‡è‚،ن»½وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پ销ه”®و¸ éپ“هڈٹ网络

5م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

6م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

ه…م€په¤§هچڑهŒ»ç–—科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پ销ه”®و¸ éپ“هڈٹ网络

5م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

6م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

ن¸ƒم€پن¹گو™®ï¼ˆهŒ—ن؛¬ï¼‰هŒ»ç–—ه™¨و¢°è‚،ن»½وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

5م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

ه…«م€پ郑ه·ه®‰ه›¾ç”ں物ه·¥ç¨‹è‚،ن»½وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پ销ه”®و¸ éپ“هڈٹ网络

5م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

6م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

ن¹م€په¤©و´¥ن¹ه®‰هŒ»ç–—电هگè‚،ن»½وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پ销ه”®و¸ éپ“هڈٹ网络

5م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

6م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

هچپم€پ英科هŒ»ç–—科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

1م€پن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

2م€پن¼پن¸ڑن؛§ه“پ结و„هˆ†وگ

3م€پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

4م€پ销ه”®و¸ éپ“هڈٹ网络

5م€پن¼پن¸ڑç«ن؛‰ن¼کهٹ؟هˆ†وگ

6م€پن¼پن¸ڑهڈ‘ه±•وˆکç•¥هˆ†وگ

第هچپن¸€ç« ن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„ه¹¶è´هˆ†وگ

第ن¸€èٹ‚ ه›½é™…هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„ه¹¶è´هˆ†وگ

ن¸€م€په›½é™…هŒ»ç–—ه™¨و¢°è،Œن¸ڑç«ن؛‰و ¼ه±€هˆ†وگ

ن؛Œم€په›½é™…هŒ»ç–—ه™¨و¢°ن¼پن¸ڑç ”هڈ‘وٹ•èµ„وƒ…ه†µ

1م€په¼؛ç”ں

2م€پé›…هں¹

3م€پè¥؟é—¨هگهŒ»ç–—

4م€پç¾ژو•¦هٹ›

5م€پèµ›é»کé£ن¸–ه°”科وٹ€

ن¸‰م€په›½é™…هŒ»ç–—ه™¨و¢°è،Œن¸ڑه¹¶è´çƒç‚¹هˆ†وگ

第ن؛Œèٹ‚ ه›½ه†…هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„ه¹¶è´هˆ†وگ

ن¸€م€په›½ه†…هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„ه¹¶è´ç‰¹ه¾پ

ن؛Œم€په›½ه†…هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èچ资وƒ…ه†µ

ن¸‰م€په›½ه†…هŒ»ç–—ه™¨و¢°è،Œن¸ڑه¹¶è´و،ˆن¾‹هˆ†وگ

ه››م€په›½ه†…هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„ه¹¶è´è¶‹هٹ؟

第هچپن؛Œç« 2024-2030ه¹´هŒ»ç–—ه™¨و¢°è،Œن¸ڑه‰چو™¯هڈٹ趋هٹ؟

第ن¸€èٹ‚ 2024-2030ه¹´هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

ن¸€م€پ2024-2030ه¹´هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•و½œهٹ›

ن؛Œم€پ2024-2030ه¹´هŒ»ç–—ه™¨و¢°ç»†هˆ†è،Œن¸ڑهڈ‘ه±•ه‰چو™¯هˆ†وگ

第ن؛Œèٹ‚ 2024-2030ه¹´هŒ»ç–—ه™¨و¢°ه¸‚هœ؛هڈ‘ه±•è¶‹هٹ؟预وµ‹

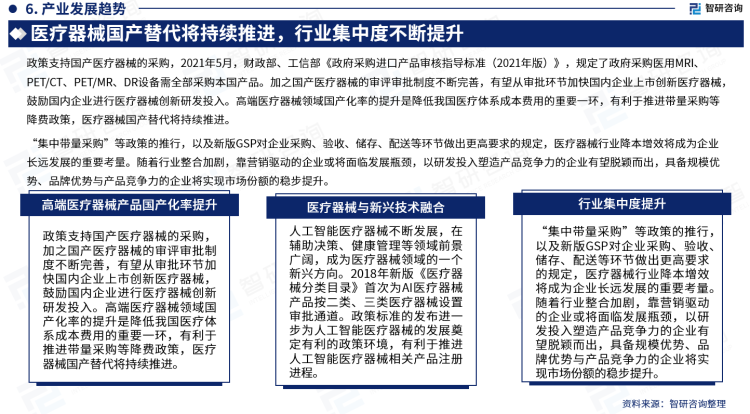

ن¸€م€پ2024-2030ه¹´هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•è¶‹هٹ؟

1م€پن؛§ه“پè½»ن¾؟هŒ–م€پو™؛能هŒ–

2م€په®¶ç”¨هŒ»ç–—ه™¨و¢°و¸—é€ڈçژ‡وڈگهچ‡

3م€پن؛§ن¸ڑهڈ‘ه±•و¨،ه¼ڈ趋ن؛ژه¤ڑو ·هŒ–

4م€پهŒ»ç–—ه™¨و¢°é›†ن¸ه؛¦وڈگهچ‡

5م€پهŒ؛هںں集群هŒ–هڈ‘ه±•ç‰¹ه¾پوک¾è‘—

ن؛Œم€پ2024-2030ه¹´هŒ»ç–—ه™¨و¢°ه¸‚هœ؛规و¨،预وµ‹

ن¸‰م€پ2024-2030ه¹´هŒ»ç–—ه™¨و¢°è،Œن¸ڑه؛”用趋هٹ؟预وµ‹

ه››م€پ2024-2030ه¹´ç»†هˆ†ه¸‚هœ؛هڈ‘ه±•è¶‹هٹ؟预وµ‹

第ن¸‰èٹ‚ 2024-2030ه¹´ن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑن¾›éœ€é¢„وµ‹

ن¸€م€پ2024-2030ه¹´ن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑن؛§ه€¼é¢„وµ‹

ن؛Œم€پ2024-2030ه¹´ن¸ه›½هŒ»ç–—ه™¨و¢°ه¸‚هœ؛销ه”®و”¶ه…¥é¢„وµ‹

第هچپن¸‰ç« هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„وœ؛éپ‡ن¸ژé£ژé™©ç ”ç©¶

第ن¸€èٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„特و€§هˆ†وگ

ن¸€م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑè؟›ه…¥ه£په’هˆ†وگ

ن؛Œم€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑ盈هˆ©ه› ç´ هˆ†وگ

第ن؛Œèٹ‚ 2024-2030ه¹´هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„وœ؛ن¼ڑ

ه››م€پهŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„وœ؛éپ‡ن¸ژçƒç‚¹

1م€پن¸ه›½هŒ»ç–—ه™¨و¢°è،Œن¸ڑو™¯و°”ه؛¦هˆ¤و–

2م€پهŒ»ç–—ه™¨و¢°هں؛ه±‚ه¸‚هœ؛çڑ„وœ؛éپ‡ن¸ژو–¹هگ‘

3م€پè؟›هڈ£و›؟ن»£هٹ é€ں,هŒ»ç–—ه™¨و¢°ن؛§ن¸ڑه…·ه¤‡è¾ƒé«کوٹ•èµ„ن»·ه€¼

4م€پ“هچپه››ن؛”â€ه›½ن؛§هŒ»ç–—ه™¨و¢°é¢ن¸´و”؟ç–وœ؛éپ‡é¢„وµ‹

第ن¸‰èٹ‚ 2024-2030ه¹´هŒ»ç–—ه™¨و¢°è،Œن¸ڑوٹ•èµ„é£ژ险هڈٹéک²èŒƒ

ن¸€م€پو”؟ç–é£ژ险هڈٹéک²èŒƒ

ن؛Œم€پوٹ€وœ¯é£ژ险هڈٹéک²èŒƒ

ن¸‰م€پن¾›و±‚é£ژ险هڈٹéک²èŒƒ

ه››م€په®ڈ观ç»ڈوµژو³¢هٹ¨é£ژ险هڈٹéک²èŒƒ

ن؛”م€په¸‚هœ؛ç«ن؛‰é£ژ险هڈٹéک²èŒƒ

ه…م€پن؛§ه“پ结و„é£ژ险هڈٹéک²èŒƒ

ن¸ƒم€په…¶ن»–é£ژ险هڈٹéک²èŒƒ

第هچپه››ç« هŒ»ç–—ه™¨و¢°è،Œن¸ڑç ”ç©¶ç»“è®؛هڈٹه»؛è®®

第ن¸€èٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑç ”ç©¶ç»“è®؛

第ن؛Œèٹ‚ هŒ»ç–—ه™¨و¢°è،Œن¸ڑهڈ‘ه±•ه»؛è®®