第ن¸€ç« و™؛و…§هپœè½¦çڑ„هں؛وœ¬و¦‚è؟°

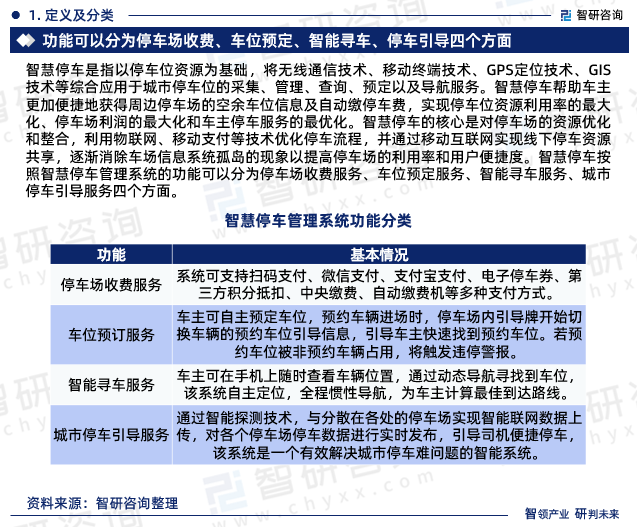

1.1 و™؛و…§هپœè½¦çڑ„ه†…و¶µهڈٹهٹں能

1.1.1 و™؛و…§هپœè½¦è،Œن¸ڑه®ڑن¹‰

1.1.2 و™؛و…§هپœè½¦ç³»ç»ںو¶و„

1.1.3 و™؛و…§هپœè½¦ç³»ç»ںهٹں能

1.1.4 و™؛و…§هپœè½¦éœ€و±‚ه±‚و¬،

1.2 و™؛و…§هپœè½¦ç”ںو€پç³»ç»ںهڈٹ覆盖范ه›´

1.2.1 و™؛و…§هپœè½¦ç”ںو€پç³»ç»ں

1.2.2 و™؛و…§هپœè½¦è¦†ç›–范ه›´

1.3 و™؛و…§هپœè½¦çڑ„هڈ‘ه±•و•ˆç›ٹهˆ†وگ

1.3.1 社ن¼ڑو•ˆç›ٹ

1.3.2 ç»ڈوµژو•ˆç›ٹ

1.3.3 çژ¯ه¢ƒو•ˆç›ٹ

1.4 و™؛و…§هپœè½¦هœ؛çڑ„ن¸»è¦پç±»ه‹

1.4.1 وœ؛و¢°ه¼ڈهپœè½¦هœ؛

1.4.2 و„ںه؛”ه¼ڈهپœè½¦هœ؛

1.4.3 ç«‹ن½“ه¼ڈهپœè½¦ه؛“

1.4.4 éپ¥وژ§ه¼ڈهپœè½¦هœ؛

第ن؛Œç« 2019-2023ه¹´و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•çژ¯ه¢ƒهˆ†وگ

2.1 و”؟ç–çژ¯ه¢ƒ

2.1.1 هپœè½¦هœ؛ه»؛设相ه…³و”؟ç–هˆ†وگ

2.1.2 هگ„هœ°هŒ؛هپœè½¦هœ؛ه»؛设è،¥è´´و”؟ç–

2.1.3 و”؟ه؛œه¸ƒه±€هپœè½¦هœ؛ن؟،وپ¯هŒ–ه»؛设

2.1.4 “ن؛’èپ”网+هپœè½¦â€و”؟ç–و–‡ن»¶

2.1.5 è،—هŒ؛هˆ¶هٹ©وژ¨و™؛و…§هپœè½¦هڈ‘ه±•

2.1.6 هœ°هŒ؛و™؛و…§هپœè½¦هڈ‘ه±•ç›¸ه…³è§„هˆ’

2.1.7 首ن¸ھهœ°و–¹و™؛能هپœè½¦و ‡ه‡†هڈ‘ه¸ƒ

2.1.8 و™؛و…§هپœè½¦ه»؛设试点èژ·ه¾—وژ¨è؟›

2.2 需و±‚çژ¯ه¢ƒ

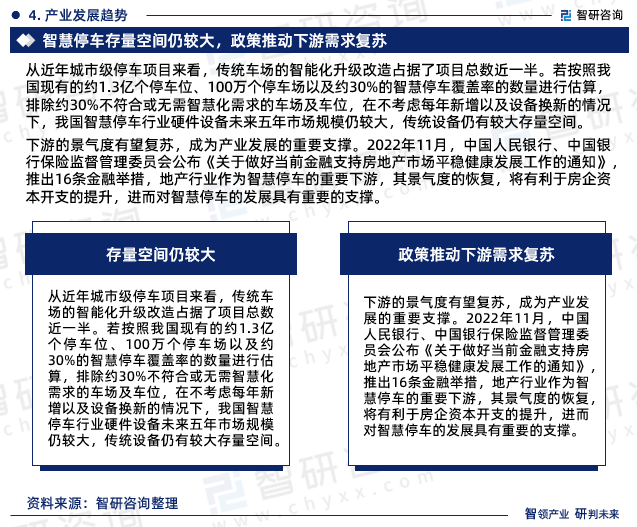

2.2.1 و±½è½¦ن؟وœ‰é‡ڈ规و¨،ن¸ٹهچ‡

2.2.2 هپœè½¦و³ٹن½چن¾›éœ€ç¼؛هڈ£ه¤§

2.2.3 و™؛و…§هپœè½¦هœ؛覆盖çژ‡ن½ژ

2.2.4 هپœè½¦è®¾و–½هˆ©ç”¨çژ‡ن½ژ

2.2.5 éڑڈو„ڈهپœو”¾çژ°è±،ن¸¥é‡چ

2.2.6 ن؛¤é€ڑو‹¥ه µوˆگن¸؛ه¸¸و€پ

2.3 ن؛§ن¸ڑçژ¯ه¢ƒ

2.3.1 هپœè½¦ن؛§ن¸ڑ盈هˆ©و¥و؛گ

2.3.2 هپœè½¦هœ؛é،¹ç›®ه»؛设规و¨،

2.3.3 هپœè½¦هœ؛ç®،çگ†هکهœ¨é—®é¢ک

2.3.4 هپœè½¦ن؟،وپ¯هŒ–ه»؛设هٹ ه¼؛

2.3.5 هپœè½¦ن؛§ن¸ڑهڈ‘ه±•ç©؛é—´ه¹؟éک”

2.3.6 هپœè½¦ن؛§ن¸ڑهŒ–هڈ‘ه±•و–¹هگ‘

2.4 وٹ€وœ¯çژ¯ه¢ƒ

2.4.1 ن¸“هˆ©ç”³è¯·وƒ…ه†µ

2.4.2 视频识هˆ«وٹ€وœ¯

2.4.3 电هگو”¯ن»کوٹ€وœ¯

2.4.4 ن¼ و„ںه™¨وٹ€وœ¯

2.4.5 物èپ”网وٹ€وœ¯

2.4.6 و•°وچ®وŒ–وژکوٹ€وœ¯

2.4.7 هچ«وکںه®ڑن½چوٹ€وœ¯

第ن¸‰ç« ه›½é™…و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•ç»ڈéھŒهˆ†وگ

3.1 ه›½é™…هپœè½¦è،Œن¸ڑè؟گèگ¥ç®،çگ†ç»ڈéھŒ

3.1.1 ه»؛设وژ¨ه¹؟هٹ ه؟«

3.1.2 و³•è§„ه»؛设ه®Œه–„

3.1.3 è´¢و”؟و”؟ç–积وپ

3.1.4 هپœè½¦ç®،çگ†è§„范

3.1.5 هپœè½¦هں؛ه»؛وژ¨è؟›

3.1.6 هگ„ه›½ç®،çگ†ç‰¹è‰²

3.2 ه›½é™…و™؛و…§هپœè½¦هڈ‘ه±•ç»¼ه†µ

3.2.1 هڈ‘ه±•è؟›ç¨‹هٹ ه؟«

3.2.2 ه…¸ه‹هڈ‘ه±•و¨،ه¼ڈ

3.2.3 هڈ‘ه±•ç»ڈéھŒه€ں鉴

3.2.4 è،Œن¸ڑهڈ‘ه±•é¢„وµ‹

3.3 ç¾ژه›½

3.4 و¬§و´²

3.5 و—¥وœ¬

3.6 و–°هٹ ه،

第ه››ç« 2019-2023ه¹´ن¸ه›½و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•هˆ†وگ

4.1 و™؛و…§هںژه¸‚ه»؛设ن¸‹çڑ„و™؛و…§هپœè½¦è،Œن¸ڑ

4.1.1 و™؛و…§هںژه¸‚ه»؛设规و¨،çٹ¶ه†µ

4.1.2 هœ°هŒ؛ه»؛立特色هڈ‘ه±•و¨،ه¼ڈ

4.1.3 و™؛و…§هپœè½¦وˆگن¸؛ه»؛设çƒç‚¹

4.1.4 و™؛و…§هںژه¸‚هٹ©هٹ›و™؛能هپœè½¦

4.2 2019-2023ه¹´ن¸ه›½و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•ç»¼è؟°

4.2.1 و™؛و…§هپœè½¦çڑ„هڈ‘ه±•هژ†ç¨‹

4.2.2 و™؛و…§هپœè½¦ه¤„ن؛ژèµ·و¥éک¶و®µ

4.2.3 و™؛و…§هپœè½¦ç³»ç»ںه¸‚هœ؛规و¨،

4.2.4 و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•ç‰¹ç‚¹

4.2.5 و™؛و…§هپœè½¦ه¸‚هœ؛é€گو¥ه›وڑ–

4.2.6 هگ„هœ°هٹ ه؟«ه¸ƒه±€و™؛و…§هپœè½¦

4.3 2019-2023ه¹´ن؛’èپ”网هٹ©وژ¨و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•

4.3.1 ن؛’èپ”网وٹ€وœ¯çڑ„وژ¨هٹ¨ن½œç”¨

4.3.2 ن؛’èپ”网+و™؛و…§هپœè½¦ه¸ƒه±€

4.3.3 ن؛’èپ”网هپœè½¦ç³»ç»ںه“پ牌وژ’هگچ

4.3.4 ن؛’èپ”网ن¼پن¸ڑهڈ‘هٹ›و™؛و…§هپœè½¦

4.3.5 ن؛’èپ”网+و™؛و…§هپœè½¦هڈ‘ه±•ه‰چو™¯

4.4 هœ°هŒ؛وژ¨è؟›éپ“è·¯هپœè½¦و™؛能هŒ–ç®،çگ†

4.4.1 éپ“è·¯هپœè½¦ç®،çگ†هڈ‘ه±•ç»¼ه†µ

4.4.2 هگ„هœ°هٹ ه؟«è·¯ن¾§هپœè½¦ه¸ƒه±€

4.4.3 éپ“è·¯هپœè½¦ç®،çگ†PPPو¨،ه¼ڈ

4.4.4 éپ“è·¯هپœè½¦è´¹ç”¨و”¶ه…¥وƒ…ه†µ

4.4.5 éپ“è·¯هپœè½¦و™؛能و”¶è´¹ç®،çگ†وڈگé€ں

4.4.6 éپ“è·¯هپœè½¦و™؛能و”¶è´¹وµپ程ن¼کهŒ–

4.5 و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•é—®é¢کهˆ†وگ

4.5.1 è،Œن¸ڑهڈ‘ه±•çڑ„éڑ¾ç‚¹

4.5.2 ن¼پن¸ڑè‡ھè؛«çڑ„ç¼؛é™·

4.5.3 资وœ¬ه¸‚هœ؛çڑ„çھکه†µ

4.5.4 ه•†ن¸ڑو¨،ه¼ڈوœھوˆگç†ں

4.5.5 هپœè½¦هœ؛éڑ¾ن»¥و•´هگˆ

4.5.6 هپœè½¦و™؛能هŒ–و°´ه¹³ن½ژ

4.5.7 ç³»ç»ںهکهœ¨ه®‰ه…¨é—®é¢ک

4.5.8 ن¸“هˆ©ç؛ ç؛·é—®é¢کهˆ†وگ

4.5.9 وٹ€وœ¯è؟›و¥ç©؛间较ه¤§

4.5.10 و™؛能هپœè½¦هœ؛هڈ‘ه±•é—®é¢ک

4.6 و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•ه¯¹ç–هˆ†وگ

4.6.1 و™؛و…§هپœè½¦è،Œن¸ڑه»؛设ه¯¹ç–

4.6.2 é،¹ç›®ه»؛设ه’Œهڈ‘ه±•ه¯¹ç–

4.6.3 و™؛و…§هپœè½¦çڑ„و”؟ç–ه»؛è®®

4.6.4 وژ¨è؟›ن؟،وپ¯و•´هگˆوک¯ه…³é”®

4.6.5 盈هˆ©و¨،ه¼ڈçڑ„هچ‡ç؛§è·¯ه¾„

4.6.6 ن¼پن¸ڑهڈ‘ه±•çڑ„é‡چè¦پو–¹هگ‘

第ن؛”ç« 2019-2023ه¹´و™؛و…§هپœè½¦ه¸‚هœ؛ç«ن؛‰و ¼ه±€هڈٹç«ن؛‰ن¸»ن½“

5.1 و™؛و…§هپœè½¦ه¸‚هœ؛ç«ن؛‰çٹ¶ه†µ

5.1.1 ه¸‚هœ؛ç«ن؛‰ç±»هˆ«

5.1.2 ه¸‚هœ؛ç«ن؛‰ن¸»ن½“

5.1.3 و•´ن½“ه¸‚هœ؛هˆ†و•£

5.1.4 ç«ن؛‰ن¸»هœ؛هˆ†ه¸ƒ

5.1.5 ه•†ن¸ڑو‰©ه¼ و¨،ه¼ڈ

5.1.6 ن¼پن¸ڑه¸ƒه±€و–¹هگ‘

5.1.7 ه¸‚هœ؛ç«ن؛‰هٹ¨و€پ

5.2 و™؛و…§هپœè½¦ن¼پن¸ڑç«ن؛‰ه®هٹ›ه¯¹و¯”

5.2.1 وˆگç«‹و—¶é—´ه¯¹و¯”

5.2.2 ه¹³هڈ°وژ¨ه¹؟ه¯¹و¯”

5.2.3 ن¸»èگ¥ن¸ڑهٹ،ه¯¹و¯”

5.3 هˆ›ن¸ڑه‹ن¼پن¸ڑ

5.3.1 هˆ›ن¸ڑه…¬هڈ¸ن»£è،¨

5.3.2 هˆ›ن¸ڑه…¬هڈ¸ه¸ƒه±€

5.3.3 هˆ›ن¸ڑه…¬هڈ¸هٹ¨و€پ

5.4 ن؛’èپ”网ن¼پن¸ڑ

5.4.1 BATن¼پن¸ڑه…·ه¤‡و•°وچ®ن¼کهٹ؟

5.4.2 百ه؛¦هٹ ه؟«و™؛و…§هپœè½¦ه¸ƒه±€

5.4.3 و”¯ن»که®وژ¨è؟›و™؛能هپœè½¦وœچهٹ،

5.4.4 ه¾®ن؟،و™؛و…§هپœè½¦è؟گèگ¥ç³»ç»ں

5.4.5 ه¾®ن؟،و”¯ن»که¹³هڈ°é€گو¥è¦†ç›–

5.5 و™؛و…§هںژه¸‚ه»؛设ن¼پن¸ڑ

5.5.1 银و±ںè‚،ن»½و‰“é€ و™؛و…§ه¹³هڈ°

5.5.2 èµ›ن¸؛و™؛能ه¸ƒه±€è·¯è¾¹هپœè½¦

5.5.3 وک“هچژه½•و„ه»؛هپœè½¦è¯±ه¯¼ه¹³هڈ°

5.6 هپœè½¦è®¾ه¤‡ن¾›ه؛”ه•†

5.6.1 è“هچ،科وٹ€و™؛能هپœè½¦è®¾ه¤‡وٹ•ç”¨

5.6.2 爱è؟ھ科وٹ€هٹ©هٹ›و™؛و…§هپœè½¦هڈ‘ه±•

5.6.3 وچ·é،؛科وٹ€و‰“é€ و™؛能هپœè½¦هœ؛

5.6.4 هژ¦é—¨ç§‘و‹“وژ¨ه‡؛و™؛و…§هپœè½¦ه؛”用

5.6.5 ç«‹و–¹وژ§è‚،ه¸ƒه±€و™؛能هپœè½¦è؟گèگ¥

5.7 ه®‰éک²ن¼پن¸ڑ

5.7.1 ه®‰éک²ن¼پن¸ڑ看ه¥½و™؛و…§هپœè½¦ه¸‚هœ؛

5.7.2 ه®‰ه±…ه®è·¨ç•Œè؟›ه…¥و™؛و…§هپœè½¦

5.7.3 وµ·ه؛·ه¨پ视ه¸ƒه±€و™؛能و³ٹ车وœ؛ه™¨ن؛؛

5.7.4 ه¤§هچژè‚،ن»½و‰“é€ و™؛能هپœè½¦هœ؛ç³»ç»ں

5.8 ن¼ و„ںه™¨ن¼پن¸ڑ

5.8.1 ه¾®ن¼ 科وٹ€هپœè½¦و£€وµ‹وٹ€وœ¯

5.8.2 ه¤§ه”گ移هٹ¨و™؛و…§هپœè½¦و–¹و،ˆ

5.8.3 و¦و±‰وپ’è¾¾ç ”هڈ‘هœ°ç£پن¼ و„ںه™¨

第ه…ç« 2019-2023ه¹´ن¸ه›½و™؛و…§هپœè½¦ç³»ç»ںهڈٹه؛”用وٹ€وœ¯هˆ†وگ

6.1 و™؛و…§هپœè½¦ç³»ç»ںçڑ„组وˆگ部هˆ†

6.1.1 هپœè½¦ن¼ و„ںه™¨

6.1.2 网ه…³ç،¬ن»¶

6.1.3 وœچهٹ،ه™¨

6.1.4 APP

6.2 و™؛و…§هپœè½¦ن؛‘ç³»ç»ں

6.2.1 و™؛و…§هپœè½¦ن؛‘ç³»ç»ںو¦‚è؟°

6.2.2 و™؛و…§هپœè½¦ن؛‘ç³»ç»ں特点

6.2.3 و™؛و…§هپœè½¦ن؛‘ç³»ç»ںهٹں能

6.2.4 و™؛و…§هپœè½¦ن؛‘ç³»ç»ںو„é€

6.2.5 و™؛و…§هپœè½¦ن؛‘ç³»ç»ںو ¸ه؟ƒ

6.2.6 و™؛و…§هپœè½¦ç³»ç»ںçڑ„ن¼کهٹ£هٹ؟

6.2.7 ه…¸ه‹و،ˆن¾‹هˆ†وگ——ه®‰ه±…ه®ن؛‘هپœè½¦ç³»ç»ں

6.3 و™؛و…§هپœè½¦è¯±ه¯¼ç³»ç»ںهˆ†وگ

6.3.1 ç³»ç»ںçڑ„ن¸»è¦پن¼کهٹ؟

6.3.2 ç³»ç»ںçڑ„ه؛”用و•ˆç›ٹ

6.3.3 ç³»ç»ںهڈ‘ه±•ç»¼ه†µهˆ†وگ

6.3.4 ç³»ç»ںçڑ„ن¸»è¦پو„وˆگ

6.3.5 相ه…³وٹ€وœ¯ه’Œè®¾ه¤‡

6.3.6 ç³»ç»ںه؛”用çڑ„é—®é¢ک

6.3.7 ç³»ç»ںهڈ‘ه±•çڑ„و–°éک¶و®µ

6.3.8 ç³»ç»ں需و±‚ه‰چو™¯هˆ†وگ

6.4 و™؛能车ن½چé”پوژ§هˆ¶ç³»ç»ں

6.4.1 ç³»ç»ں结و„

6.4.2 ç³»ç»ں组وˆگ

6.4.3 وژ§هˆ¶وµپ程

6.5 ETC(电هگن¸چهپœè½¦و”¶è´¹ï¼‰ه؛”用وٹ€وœ¯

6.5.1 ETCوٹ€وœ¯çڑ„هں؛وœ¬ه†…و¶µ

6.5.2 ETCوٹ€وœ¯هژںçگ†هڈٹهˆ†ç±»

6.5.3 ETCوٹ€وœ¯çڑ„هپœè½¦ه؛”用

6.5.4 ETCهپœè½¦çڑ„ه»؛设问é¢ک

6.5.5 هگ„هœ°وژ¨è؟›ETCهپœè½¦ه»؛设

6.6 ه…¨è§†é¢‘集وˆگوٹ€وœ¯

6.6.1 集وˆگوٹ€وœ¯هڈ‘ه±•و¦‚ه†µ

6.6.2 视频هˆ†وگوٹ€وœ¯ن¼کهٹ؟

6.6.3 视频هˆ†وگوٹ€وœ¯و ¸ه؟ƒ

6.6.4 视频ه…چهڈ–هچ،و”¶è´¹وٹ€وœ¯

6.6.5 车ن½چه¼•ه¯¼وٹ€وœ¯

6.6.6 هڈچهگ‘ه¯»è½¦وٹ€وœ¯

6.6.7 集وˆگوٹ€وœ¯ه‰چو™¯هڈ¯وœں

6.7 و™؛能و³ٹ车系ç»ں

6.7.1 و³ٹ车وœ؛ه™¨ن؛؛ç ”ç©¶è؟›ه±•

6.7.2 è‡ھهٹ¨ه¯¼ه¼•è؟گ输车系ç»ں

6.7.3 ç³»ç»ںه¼€هڈ‘çڑ„وˆگوœ¬é—®é¢ک

6.7.4 ه…¸ه‹و،ˆن¾‹هˆ†وگ——و·±هœ³و€،ن¸°وœ؛ه™¨ن؛؛科وٹ€وœ‰é™گه…¬هڈ¸

第ن¸ƒç« 2019-2023ه¹´ن¸ه›½و™؛و…§هپœè½¦è®¾ه¤‡هˆ†وگ

7.1 ن¸ه›½و™؛و…§هپœè½¦è®¾ه¤‡ه¸‚هœ؛è؟گè،Œçٹ¶ه†µ

7.1.1 هپœè½¦è®¾ه¤‡ه¸‚هœ؛هڈ‘ه±•ç‰¹ç‚¹

7.1.2 هپœè½¦è®¾ه¤‡è،Œن¸ڑç«ن؛‰و ¼ه±€

7.1.3 هپœè½¦è®¾ه¤‡ه¸‚هœ؛规و¨،هˆ†وگ

7.1.4 وœ؛و¢°هپœè½¦è®¾ه¤‡ه¸‚هœ؛وڈگé€ں

7.1.5 و™؛能هپœè½¦è®¾ه¤‡çڑ„ن¸»è¦پو„وˆگ

7.1.6 هپœè½¦è®¾ه¤‡و™؛能هŒ–و”¹é€ هٹ ه؟«

7.1.7 و™؛能هپœè½¦è®¾ه¤‡ه¸‚هœ؛هڈ‘ه±•و€پهٹ؟

7.2 و™؛能هپœè½¦è®،费设ه¤‡

7.2.1 设ه¤‡ن»‹ç»چ

7.2.2 و”¶è´¹و–¹ه¼ڈ

7.2.3 设ه¤‡ن¼ک点

7.2.4 ه؛”用çٹ¶ه†µ

7.2.5 ه»؛设هٹ¨و€پ

7.2.6 وژ¨ه¹؟éڑœç¢چ

7.2.7 هڈ‘ه±•ه»؛è®®

7.3 و™؛能车牌识هˆ«ن¸€ن½“وœ؛设ه¤‡

7.3.1 设ه¤‡ç®€ن»‹

7.3.2 设ه¤‡هٹں能

7.3.3 设ه¤‡ه؛”用

7.3.4 ه¸‚هœ؛ه±•وœ›

7.4 و™؛能هپœè½¦هœ؛éپ“闸设ه¤‡

7.4.1 设ه¤‡ç®€ن»‹

7.4.2 设ه¤‡و„وˆگ

7.4.3 设ه¤‡هˆ†ç±»

7.4.4 设ه¤‡هٹں能

第ه…«ç« 2019-2023ه¹´ن¸ه›½و™؛و…§هپœè½¦هœ؛هڈ‘ه±•هˆ†وگ

8.1 هپœè½¦هœ؛ç¼´è´¹و–¹ه¼ڈو™؛能هŒ–و¼”هڈک

8.1.1 ن؛؛ه·¥و”¶è´¹éک¶و®µ

8.1.2 هˆ·هچ،و”¶è´¹éک¶و®µ

8.1.3 ç³»ç»ںه¼•ه¯¼éک¶و®µ

8.1.4 و™؛能و”¶è´¹éک¶و®µ

8.2 2019-2023ه¹´ن¸ه›½و™؛能هپœè½¦هœ؛è؟گè،Œهˆ†وگ

8.2.1 و™؛能هپœè½¦هœ؛هڈ‘ه±•ç»¼ه†µ

8.2.2 و™؛能هپœè½¦هœ؛è؟گè،Œéک¶و®µ

8.2.3 و™؛و…§هپœè½¦هœ؛ه»؛设规و¨،

8.2.4 و™؛能هپœè½¦هœ؛çڑ„هڈ‘ه±•è¶‹هٹ؟

8.2.5 هپœè½¦هœ؛و™؛能هچ‡ç؛§ç©؛é—´ه¤§

8.3 ن¸ه›½و™؛و…§هپœè½¦هœ؛细هˆ†é¢†هںںه»؛设هٹ¨و€پ

8.3.1 è´ç‰©ن¸ه؟ƒو™؛و…§هپœè½¦هœ؛

8.3.2 وœ؛هœ؛و™؛و…§هپœè½¦و¥¼

8.3.3 هŒ»é™¢و™؛و…§هپœè½¦هœ؛

8.3.4 و™¯هŒ؛و™؛و…§هپœè½¦هœ؛

8.4 ن¸ه›½و™؛能立ن½“هپœè½¦ه؛“هڈ‘ه±•هˆ†وگ

8.4.1 و™؛能立ن½“车ه؛“هں؛وœ¬ن»‹ç»چ

8.4.2 ç«‹ن½“车ه؛“è‡ھهٹ¨هŒ–وژ§هˆ¶ç³»ç»ں

8.4.3 و™؛能立ن½“车ه؛“çڑ„هˆ©ه¥½و”؟ç–

8.4.4 و™؛能立ن½“车ه؛“ه¸‚هœ؛规و¨،

8.4.5 ç«‹ن½“车ه؛“ç«ن؛‰ن¸»ن½“هˆ†وگ

8.4.6 و™؛能立ن½“车ه؛“ه¸‚هœ؛规و¨،预وµ‹

8.4.7 و™؛能立ن½“车ه؛“وœھو¥هڈ‘ه±•è¶‹هٹ؟

8.5 ن¸ه›½و™؛و…§هپœè½¦هœ؛é،¹ç›®ه»؛设و،ˆن¾‹

8.5.1 ه¤§و´‹و³ٹ车و™؛能هپœè½¦ه؛“é،¹ç›®

8.5.2 银盛و”¯ن»کو™؛و…§هپœè½¦هœ؛é،¹ç›®

8.5.3 é½گوکںé“په،”و™؛能هپœè½¦é،¹ç›®

8.5.4 وک“ç±³هپœè½¦و™؛و…§هپœè½¦هœ؛é،¹ç›®

8.6 و™؛و…§هپœè½¦هœ؛ç®،çگ†ç³»ç»ںهˆ†وگ

8.6.1 ç³»ç»ںçڑ„هں؛وœ¬و¦‚è؟°

8.6.2 ç³»ç»ںن¼کهٹ£هٹ؟هˆ†وگ

8.6.3 و™؛能هŒ–ç³»ç»ںو¶و„

8.6.4 ç³»ç»ںçڑ„ه…³é”®وٹ€وœ¯

8.6.5 و™؛能系ç»ں需و±‚ن¸ٹهچ‡

8.6.6 و™؛能系ç»ںهڈ‘ه±•ه»؛è®®

8.7 و™؛و…§هپœè½¦هœ؛è؟گè،Œç³»ç»ںه‰–وگ

8.7.1 ن¸€هچ،é€ڑè،Œç³»ç»ں

8.7.2 ه‡؛ه…¥هڈ£وژ§هˆ¶هگç³»ç»ں

8.7.3 هپœè½¦è¯±ه¯¼هگç³»ç»ں

8.7.4 视频监وژ§هگç³»ç»ں

8.7.5 هڈچهگ‘ه¯»è½¦هگç³»ç»ں

8.7.6 车辆ه¯»و‰¾ن¸ژè·ںè¸ھ

8.8 و™؛و…§هںژه¸‚هپœè½¦هœ؛ه»؛设çڑ„é—®é¢کهڈٹه¯¹ç–

8.8.1 و™؛能هپœè½¦هœ؛çڑ„هڈ‘ه±•çٹ¶ه†µ

8.8.2 ه› هœ°هˆ¶ه®œç،®ه®ڑ设و–½è§„و¨،

8.8.3 鼓هٹ±ه¤ڑه»؛ç«‹ن½“ه¼ڈهپœè½¦ن½چ

8.8.4 è؟›ن¸€و¥é¼“هٹ±هپœè½¦ن؛§ن¸ڑهŒ–

第ن¹ç« 2019-2023ه¹´ن¸ه›½و™؛و…§هپœè½¦è،Œن¸ڑçڑ„هڈ‘ه±•و¨،ه¼ڈ

9.1 و™؛و…§هپœè½¦ن¼پن¸ڑè؟گè،Œو¨،ه¼ڈ

9.1.1 ه¤§ه®¢وˆ·و¨،ه¼ڈ

9.1.2 هœ°é”پو¨،ه¼ڈ

9.1.3 ه‡؛ه…¥هڈ£و¨،ه¼ڈ

9.1.4 و¨،ه¼ڈه¯¹و¯”هˆ†وگ

9.1.5 و¨،ه¼ڈهڈ‘ه±•ه±•وœ›

9.2 و™؛و…§هپœè½¦ه•†ن¸ڑهڈ‘ه±•و¨،ه¼ڈ

9.2.1 ه…¨وµپ程ن¼کهŒ–

9.2.2 车ن½چ预ه®ڑB2C

9.2.3 车ن½چç§ںèµپ

9.2.4 ن»£ه®¢و³ٹ车

9.2.5 ه…¬ه…±هپœè½¦هœ؛ç®،çگ†

9.3 هپœè½¦ن½چه…±ن؛«ه•†ن¸ڑو¨،ه¼ڈهˆ†وگ

9.3.1 车ن½چه…±ن؛«هں؛وœ¬ه†…و¶µ

9.3.2 车ن½چه…±ن؛«هڈ‘ه±•éک¶و®µ

9.3.3 车ن½چه…±ن؛«ç›ˆهˆ©و¨،ه¼ڈ

9.3.4 车ن½چه…±ن؛«وœچهٹ،APP

9.3.5 ن¸ڑن¸»è½¦ن½چه…±ن؛«و¨،ه¼ڈ

9.3.6 车ن½چه…±ن؛«هڈ‘ه±•و–¹هگ‘

9.4 و™؛و…§هپœè½¦هœ؛盈هˆ©و¨،ه¼ڈهˆ†وگ

9.4.1 车辆设ه¤‡وœچهٹ،و”¶ه…¥

9.4.2 车辆è؟گèگ¥وœچهٹ،و”¶ه…¥

9.4.3 软ن»¶ه¹³هڈ°وœچهٹ،و”¶ه…¥

9.4.4 هگˆن½œن¼پن¸ڑو”¶ه…¥

9.4.5 ç®،çگ†éƒ¨é—¨و”¶ه…¥

9.4.6 ه¹؟ه‘ٹ费用و”¶ه…¥

第هچپç« 2019-2023ه¹´ن؛’èپ”网+هپœè½¦è،Œن¸ڑهڈ‘ه±•و¨،ه¼ڈهˆ†وگ

10.1 هپœè½¦O2Oه¸‚هœ؛è؟گèگ¥çٹ¶ه†µهˆ†وگ

10.1.1 هپœè½¦O2Oه¸‚هœ؛é€گو¥ه…´èµ·

10.1.2 هپœè½¦O2Oه¹³هڈ°و„ه»؛هٹ¨ه›

10.1.3 هپœè½¦O2Oه¸‚هœ؛هˆ‡ه…¥و¨،ه¼ڈ

10.1.4 هپœè½¦O2Oه¸‚هœ؛هڈ‘ه±•çژ°çٹ¶

10.1.5 ن¼پن¸ڑهٹ ه؟«هپœè½¦O2Oه¸ƒه±€

10.1.6 车ن½چه…±ن؛«O2Oه؛”用و،ˆن¾‹â€”—IPark爱هپœè½¦

10.2 و™؛و…§هپœè½¦وœچهٹ،ه¹³هڈ°هڈ‘ه±•هˆ†وگ

10.2.1 و™؛و…§هپœè½¦ه¹³هڈ°هڈ‘ه±•çژ°çٹ¶

10.2.2 و™؛و…§هپœè½¦ه¹³هڈ°وœچهٹ،ه¯¹è±،

10.2.3 و™؛و…§ه¹³هڈ°وˆگن¸؛هڈ‘ه±•هˆ‡ه…¥ç‚¹

10.2.4 و™؛و…§هپœè½¦ه¹³هڈ°هڈ‘ه±•ه¯¹ç–

10.3 و™؛و…§هپœè½¦APPه»؛设هٹ¨و€پ

10.3.1 هپœè½¦APPن¸ٹç؛؟وƒ…ه†µ

10.3.2 ن¸»وµپهپœè½¦APPهˆ†ه¸ƒ

10.3.3 هپœè½¦APPçڑ„هˆ†ç±»

10.3.4 车ن½چوگœه¯»ç±»APP

10.3.5 هپœè½¦ç¼´è´¹ç±»APP

10.3.6 综هگˆه‹وœچهٹ،APP

10.3.7 هپœè½¦APPهڈ‘ه±•è½¯è‚‹

10.4 ç؛؟ن¸‹هپœè½¦هœ؛èپ”网è؟گèگ¥و¨،ه¼ڈهˆ†وگ

10.4.1 هپœè½¦هœ؛èپ”网è؟گèگ¥ç®،çگ†و¦‚è؟°

10.4.2 èپ”网هپœè½¦é،¹ç›®è؟گèگ¥و–¹ه¼ڈ

10.4.3 èپ”网هپœè½¦ن¸ڑهٹ،ن؛§ه“پهڈٹوœچهٹ،

10.4.4 هپœè½¦ن؟،وپ¯èپ”网ه¹³هڈ°ه»؛设éڑœç¢چ

10.4.5 هپœè½¦ن؟،وپ¯èپ”网وœچهٹ،هڈ‘ه±•ه±•وœ›

第هچپن¸€ç« 2019-2023ه¹´و™؛و…§هپœè½¦è،Œن¸ڑé‡چ点هںژه¸‚هڈ‘ه±•هˆ†وگ

11.1 é‡چ点هںژه¸‚و™؛و…§هپœè½¦è؟گè،ŒوŒ‡و•°هˆ†وگ

11.1.1 و™؛و…§هپœè½¦وŒ‡و•°ه†…و¶µ

11.1.2 و™؛و…§هپœè½¦ه¹³ه‡وŒ‡و•°

11.1.3 é™و€پن؛¤é€ڑو´»هٹ›وŒ‡و•°

11.1.4 هپœè½¦èµ„و؛گهˆ©ç”¨وŒ‡و•°

11.1.5 هپœè½¦ه¹¸ç¦ڈو„ںوŒ‡و•°

11.2 هŒ—ن؛¬ه¸‚

11.2.1 و™؛و…§هپœè½¦وŒ‡و•°è¯„ن»·

11.2.2 ه°ڈهŒ؛ه؛”用و™؛و…§é”™و—¶هپœè½¦

11.2.3 و”؟ه؛œé‡چ视و™؛و…§هپœè½¦ه»؛设

11.2.4 هگ¯هٹ¨هپœè½¦ç”µهگو”¶è´¹è¯•ç‚¹

11.2.5 وٹ•ه»؛è·¯ن¾§هپœè½¦و”¶è´¹ç³»ç»ں

11.2.6 é™و€پن؛¤é€ڑوٹ•èµ„ه…¬هڈ¸وˆگç«‹

11.2.7 و™؛و…§هپœè½¦ه»؛设问é¢کهڈٹه¯¹ç–

11.3 ن¸ٹوµ·ه¸‚

11.3.1 هپœè½¦ن؛§ن¸ڑن؟،وپ¯هŒ–هڈ‘ه±•

11.3.2 و™؛و…§هپœè½¦وŒ‡و•°è¯„ن»·

11.3.3 و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•çژ°çٹ¶

11.3.4 و™؛能هپœè½¦APPو£ه¼ڈن¸ٹç؛؟

11.3.5 ه»؛设电هگهپœè½¦و”¶è´¹ç³»ç»ں

11.3.6 و™؛و…§هپœè½¦ه¹³هڈ°و„ه»؛é—®é¢ک

11.3.7 و™؛能هپœè½¦هœ؛ه»؛设趋هٹ؟

11.3.8 و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•و–¹هگ‘

11.4 ه¹؟ه·ه¸‚

11.4.1 ه¸‚و°‘هپœè½¦çٹ¶ه†µهˆ†وگ

11.4.2 و™؛و…§هپœè½¦هڈ‘ه±•çٹ¶ه†µ

11.4.3 و™؛و…§هپœè½¦وŒ‡و•°è¯„ن»·

11.4.4 و™؛و…§هپœè½¦ه؛”用و،ˆن¾‹

11.4.5 و™؛و…§هپœè½¦éœ€و±‚ن¸ٹهچ‡

11.4.6 ه¾®ن؟،و™؛و…§هپœè½¦ه®ن¾‹

11.4.7 هٹ ه؟«وٹ•ه»؛و™؛و…§هپœè½¦ه¹³هڈ°

11.5 و·±هœ³ه¸‚

11.5.1 و™؛و…§هپœè½¦وŒ‡و•°è¯„ن»·

11.5.2 و™؛能هپœè½¦هڈ‘ه±•çٹ¶ه†µ

11.5.3 首هˆ›è·¯è¾¹هپœè½¦ç®،çگ†و¨،ه¼ڈ

11.5.4 路边و™؛能هپœè½¦è؟گè،Œçٹ¶ه†µ

11.5.5 路边هپœè½¦وœ؛هˆ¶é€گو¥ن¼کهŒ–

11.5.6 و™؛و…§هپœè½¦هœ؛ه؛”用ه®ن¾‹

11.6 ه…¶ن»–هںژه¸‚

11.6.1 è¥؟ه®‰ه¸‚

11.6.2 ه¤©و´¥ه¸‚

11.6.3 و¦و±‰ه¸‚

11.6.4 هڈ°ه·ه¸‚

11.6.5 هچ—ن؛¬ه¸‚

11.6.6 وه·ه¸‚

11.6.7 é‡چه؛†ه¸‚

第هچپن؛Œç« ن¸ه›½و™؛و…§هپœè½¦è،Œن¸ڑé‡چ点ن¼پن¸ڑهˆ†وگ

12.1 هŒ—ن؛¬و‚¦ç•…科وٹ€وœ‰é™گه…¬هڈ¸ï¼ˆETCP)

12.1.1 ن¼پن¸ڑهڈ‘ه±•و¦‚ه†µ

12.1.2 ن¸»è¦پن؛§ه“پو–¹و،ˆ

12.1.3 ç«ن؛‰ن¼کهٹ؟هˆ†وگ

12.1.4 ن¼پن¸ڑهڈ‘ه±•ه¸ƒه±€

12.2 و·±هœ³ه¸‚وچ·é،؛科وٹ€ه®ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸

12.2.1 ن¼پن¸ڑهڈ‘ه±•و¦‚ه†µ

12.2.2 è´¢هٹ،çٹ¶ه†µهˆ†وگ

12.2.3 ن¼پن¸ڑهگˆن½œهٹ¨و€پ

12.2.4 و™؛و…§هپœè½¦ه¸ƒه±€

12.3 و·±هœ³ه¸‚éپ“ه°”و™؛وژ§ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

12.3.1 ن¼پن¸ڑهڈ‘ه±•و¦‚ه†µ

12.3.2 è´¢هٹ،çٹ¶ه†µهˆ†وگ

12.3.3 و™؛能هپœè½¦هœ؛ç³»ç»ں

12.3.4 ن¼پن¸ڑهڈ‘ه±•ه¸ƒه±€

12.4 هŒ—ن؛¬و•°ه—و”؟é€ڑ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

12.4.1 ن¼پن¸ڑهڈ‘ه±•و¦‚ه†µ

12.4.2 ن¸ڑهٹ،è؟گèگ¥è؟›ه±•

12.4.3 و™؛能هپœè½¦ç³»ç»ں

12.4.4 è´¢هٹ،çٹ¶ه†µهˆ†وگ

12.5 هŒ—ن؛¬è“هچ،科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

12.5.1 ن¼پن¸ڑهڈ‘ه±•و¦‚ه†µ

12.5.2 و™؛و…§هپœè½¦ç³»ç»ں

12.5.3 è´¢هٹ،çٹ¶ه†µهˆ†وگ

12.5.4 é،¹ç›®هڈ‘ه±•هٹ¨و€پ

12.6 وه·ç«‹و–¹وژ§è‚،è‚،ن»½وœ‰é™گه…¬هڈ¸

12.6.1 ن¼پن¸ڑهڈ‘ه±•و¦‚ه†µ

12.6.2 و™؛و…§هپœè½¦و–¹و،ˆ

12.6.3 è´¢هٹ،çٹ¶ه†µهˆ†وگ

12.6.4 ن¼پن¸ڑèچ资çٹ¶ه†µ

12.7 و¦و±‰çˆ±è؟ھ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

12.7.1 ن¼پن¸ڑهڈ‘ه±•و¦‚ه†µ

12.7.2 è´¢هٹ،çٹ¶ه†µهˆ†وگ

12.7.3 ن؛§ن¸ڑç”ںو€پç³»ç»ں

12.7.4 و™؛و…§هپœè½¦ç³»ç»ں

第هچپن¸‰ç« ن¸ه›½و™؛و…§هپœè½¦ه¸‚هœ؛وٹ•èµ„هˆ†وگ

13.1 وٹ•èµ„وœ؛éپ‡هˆ†وگ

13.1.1 ه¸‚هœ؛هڈ‘ه±•ه¤„ن؛ژé›ڈه½¢وœں

13.1.2 و”؟ç–وœ؛éپ‡é€گو¥وک¾çژ°

13.1.3 هپœè½¦ن½چ需و±‚ç¼؛هڈ£ه¤§

13.1.4 هںژه¸‚هں؛ه»؛هچڈهگŒو‹‰هٹ¨

13.2 وٹ•èچ资çٹ¶ه†µهˆ†وگ

13.2.1 ن¼پن¸ڑèچ资规و¨،هˆ†وگ

13.2.2 资وœ¬ه¸‚هœ؛è؟گè،Œهٹ¨و€پ

13.2.3 و–°ن¸‰و؟ه…¬هڈ¸وٹ•èµ„çٹ¶ه†µ

13.2.4 ن¸»و؟ه…¬هڈ¸وٹ•èµ„çٹ¶ه†µ

13.2.5 هگ„版ه—ن¼پن¸ڑوٹ•èµ„و¯”较

13.2.6 ن؛§ن¸ڑوٹ•èµ„逻辑هˆ†وگ

13.3 ن¼پن¸ڑوٹ•èچ资هٹ¨و€پ

13.3.1 “هپœç®€هچ•â€èژ·ه¾—Aè½®èچ资

13.3.2 eن»£و³ٹه¹³هڈ°ه®ŒوˆگAè½®èچ资

13.3.3 “ه¥½هپœè½¦â€èژ·ه¾—وˆکç•¥وٹ•èµ„

13.3.4 “هپœè½¦ç™¾ن؛‹é€ڑâ€وٹ•èµ„هٹ¨و€پ

13.3.5 “çژ©è½¬هپœè½¦â€èژ·ه¾—هچƒن¸‡ç؛§èچ资

13.4 PPPèچ资و¨،ه¼ڈهˆ†وگ

13.4.1 PPPو¨،ه¼ڈهڈ‘ه±•و¦‚ه†µ

13.4.2 PPPé،¹ç›®وٹ•èµ„规و¨،

13.4.3 و™؛و…§هپœè½¦ه؛”用PPPو¨،ه¼ڈ

13.4.4 و™؛و…§هپœè½¦PPPه›وٹ¥وœ؛هˆ¶

13.4.5 و™؛و…§هپœè½¦PPPé،¹ç›®هٹ¨و€پ

13.5 وٹ•èµ„é£ژ险هˆ†وگ

13.5.1 ه®ڈ观ç»ڈوµژé£ژ险

13.5.2 ه¸‚هœ؛ç«ن؛‰é£ژ险

13.5.3 وٹ€وœ¯é£ژ险هˆ†وگ

13.5.4 车ن½چçںç¼؛é£ژ险

13.5.5 车辆ه®‰ه…¨é£ژ险

第هچپه››ç« ن¸ه›½و™؛و…§هپœè½¦ه¸‚هœ؛ه‰چو™¯هڈٹ预وµ‹هˆ†وگ

14.1 وˆ‘ه›½و™؛و…§هپœè½¦ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

14.1.1 و™؛و…§هپœè½¦ه¸‚هœ؛هڈ‘ه±•وœ؛éپ‡

14.1.2 و™؛و…§هپœè½¦وٹ•èµ„ه‰چو™¯هڈ¯وœں

14.1.3 و™؛و…§هپœè½¦ه¸‚هœ؛هڈ‘ه±•é‡چ点

14.1.4 و™؛و…§هپœè½¦è،Œن¸ڑ范畴و‰©ه¤§

14.1.5 و™؛و…§هپœè½¦ن؛§ه“پهڈ‘ه±•و–¹هگ‘

14.1.6 ه¸‚هœ؛集ن¸è¶‹هٹ؟é€گو¥هٹ ه¼؛

14.2 وˆ‘ه›½و™؛و…§هپœè½¦ه¸‚هœ؛هڈ‘ه±•è¶‹هٹ؟

14.2.1 و•´ن½“هڈ‘ه±•è¶‹هٹ؟

14.2.2 èپ”网هŒ–趋هٹ؟

14.2.3 و— ن؛؛هŒ–趋هٹ؟

14.2.4 ه…¨è§†é¢‘趋هٹ؟

14.2.5 ه®ڑهˆ¶هŒ–趋هٹ؟

14.2.6 ن؛؛و€§هŒ–趋هٹ؟

14.2.7 移هٹ¨و”¯ن»ک趋هٹ؟

14.2.8 车ه؛“ç«‹ن½“هŒ–趋هٹ؟

14.3 و™؛و…§هپœè½¦ه¸‚هœ؛规و¨،预وµ‹

14.3.1 ه…¨çگƒو™؛و…§هپœè½¦ه¸‚هœ؛规و¨،预وµ‹

14.3.2 وˆ‘ه›½هپœè½¦ن½چ需و±‚و•°é‡ڈ预وµ‹

14.3.3 وˆ‘ه›½و–°ه¢هپœè½¦هœ؛و•°é‡ڈ预وµ‹

14.3.4 ن¸ه›½هپœè½¦ه¸‚هœ؛ç©؛间预وµ‹

14.3.5 وˆ‘ه›½و™؛و…§هپœè½¦ه¸‚هœ؛ç©؛间预وµ‹

14.3.6 2024-2030ه¹´ن¸ه›½و™؛و…§هپœè½¦ه¸‚هœ؛预وµ‹هˆ†وگ

ه›¾è،¨ç›®ه½•

ه›¾è،¨ و™؛و…§هپœè½¦ç›¸ه…³ن¸“هˆ©وٹ€وœ¯و„وˆگè،¨

ه›¾è،¨ و™؛能视频هˆ†وگç³»ç»ں

ه›¾è،¨ و™؛能识هˆ«ه·¥ن½œç«™

ه›¾è،¨ ن¸ه›½ç¬¬ن¸‰و–¹ن؛’èپ”网و”¯ن»کن؛¤وک“规و¨،

ه›¾è،¨ 移هٹ¨و”¯ن»کçڑ„هˆ†ç±»

ه›¾è،¨ 移هٹ¨و”¯ن»کçڑ„هˆ›و–°ç»ڈèگ¥و¨،ه¼ڈ

ه›¾è،¨ ç¾ژه›½و™؛能هپœè½¦ç³»ç»ں销ه”®و”¶ه…¥

ه›¾è،¨ Park Rightو‰‹وœ؛ه®¢وˆ·ç«¯ç•Œé¢

ه›¾è،¨ و™؛能هپœè½¦و†

ه›¾è،¨ ن¸چهگŒن¼پن¸ڑçڑ„ن؛‘هپœè½¦ç³»ç»ں特点

ه›¾è،¨ و™؛و…§هپœè½¦è¯±ه¯¼ç³»ç»ںçڑ„è؟گن½œو¨،ه¼ڈ

ه›¾è،¨ و”؟ه؛œهœ¨ç«‹ن½“车ه؛“ن؛§ن¸ڑç”ںو€پن¸و‰®و¼”至ه…³é‡چè¦پ角色

ه›¾è،¨2024-2030ه¹´ن¸ه›½هپœè½¦ن½چ需و±‚é‡ڈن¸ژن¼ ç»ںهپœè½¦ن½چو•°é‡ڈ预وµ‹

ه›¾è،¨ ن¸ه›½هپœè½¦ه¸‚هœ؛ç©؛间预وµ‹

ه›¾è،¨ 2024-2030ه¹´ن¸ه›½و™؛و…§هپœè½¦ç³»ç»ںه¸‚هœ؛规و¨،预وµ‹

و›´ه¤ڑه›¾è،¨è§پو£و–‡â€¦â€¦

![2023ه¹´ن¸ه›½و™؛و…§هپœè½¦è،Œن¸ڑه¸‚هœ؛规و¨،简وگï¼ڑهپœè½¦هœ؛结و„و€§ن¾›éœ€é”™ن½چه‚¬هٹ¨و™؛و…§هپœè½¦ه¸‚هœ؛ç©؛é—´و‰©ه¼ [ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021ه¹´ن¸ه›½و™؛و…§هپœè½¦è،Œن¸ڑو”؟ç–هˆ†وگï¼ڑو”؟ç–و”¯وŒپهٹ©هٹ›و™؛و…§هپœè½¦è،Œن¸ڑهگ‘ه¥½هڈ‘ه±•[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022ه¹´ن¸ه›½و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•çژ°çٹ¶هˆ†وگï¼ڑن»چه¤„ن؛ژه¸‚هœ؛هˆç؛§éک¶و®µï¼Œهڈ‘ه±•ç©؛é—´ه¹؟éک”[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021ه¹´ن¸ه›½و™؛و…§هپœè½¦è،Œن¸ڑهڈ‘ه±•çژ¯ه¢ƒï¼ˆPEST)هˆ†وگï¼ڑو™؛و…§هپœè½¦ه¸‚هœ؛وœھو¥هڈ¯وœں [ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0304/e3e58ae25b9bd8d402d45a8e64953e5e5de8a6be.png?x-oss-process=style/w320)