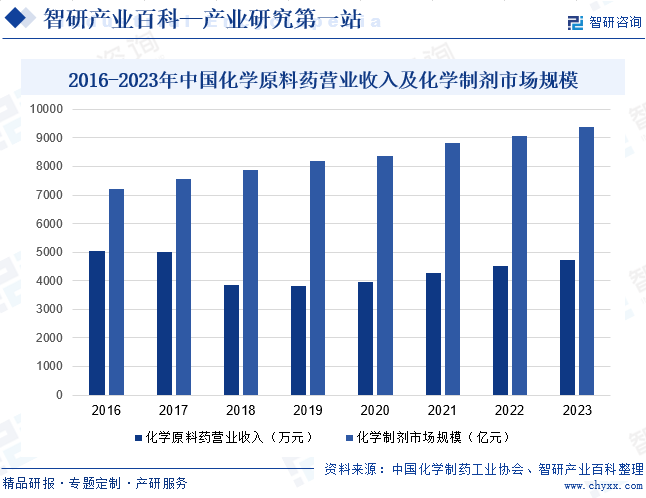

و‘کè¦پï¼ڑéڑڈç€ن¸ه›½ç»ڈوµژوŒپç»هڈ‘ه±•م€په±…و°‘ن؛؛ه‡هڈ¯و”¯é…چو”¶ه…¥وڈگهچ‡م€په›½ه®¶هŒ»ن؟و”¯ه‡؛ن¸چو–هٹ ه¤§ن»¥هڈٹه±…و°‘هپ¥ه؛·و„ڈ识وŒپç»وڈگé«ک,ن¸ه›½هŒ–ه¦هˆ¶èچ¯ه¸‚هœ؛规و¨،وŒپç»é«کé€ںه¢é•؟م€‚2022ه¹´وˆ‘ه›½هŒ–ه¦هژںو–™èچ¯èگ¥ن¸ڑو”¶ه…¥و€»é¢è¾¾هˆ°4511ن؛؟ه…ƒم€‚و¤ه¤–,éڑڈç€ه›½ه†…需و±‚ه’Œه‡؛هڈ£é‡ڈن¸چو–ه¢هٹ ,هŒ–ه¦هˆ¶ه‰‚需و±‚é‡ڈوŒپç»و”€هچ‡ï¼Œه¸‚هœ؛规و¨،وŒپç»و‰©ه¤§م€‚2022ه¹´ï¼Œوˆ‘ه›½هŒ–ه¦هˆ¶ه‰‚ه¸‚هœ؛规و¨،è¾¾9078ن؛؟ه…ƒم€‚

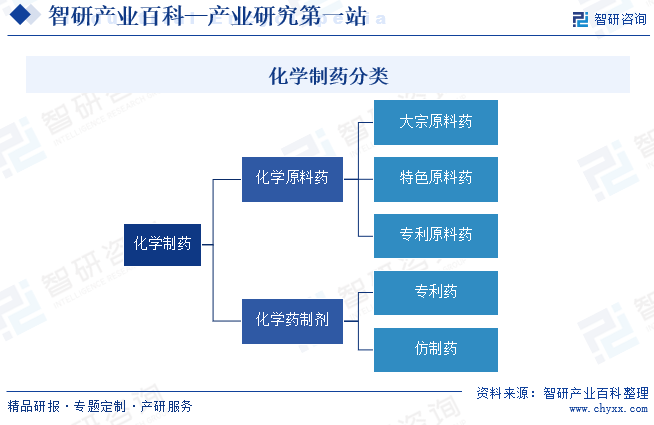

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

هŒ–ه¦هˆ¶èچ¯وŒ‡ه°†çں؟物وˆ–هٹ¨و¤چ物ن¸وڈگهڈ–çڑ„وœ‰و•ˆوˆگهˆ†ç»ڈè؟‡ن¸€ç³»هˆ—هŒ–ه¦هگˆوˆگه’Œç‰©çگ†ه¤„çگ†هˆ¶وˆگهŒ–ه¦èچ¯ç‰©çڑ„è؟‡ç¨‹م€‚هŒ–ه¦هˆ¶èچ¯ن¸»è¦پهŒ…و‹¬هŒ–ه¦هژںو–™èچ¯ه’ŒهŒ–ه¦èچ¯هˆ¶ه‰‚م€‚هŒ–ه¦هژںو–™èچ¯وک¯وŒ‡ç”¨و¥ç”ںن؛§هگ„ç§چهˆ¶ه‰‚çڑ„هژںو–™ç±»èچ¯ç‰©ï¼Œوک¯ن»¥هŒ–ه¦هگˆوˆگم€پو¤چ物وڈگوˆگç‰وٹ€وœ¯هˆ¶ه¤‡ç”¨و¥ن½œن¸؛èچ¯ç”¨çڑ„粉وœ«م€پ结و™¶ه’Œوµ¸è†ڈç‰ï¼Œن½†ç—…ن؛؛و— و³•ه¯¹ه…¶è؟›è،Œç›´وژ¥وœچ用,هڈ¯ن»¥هˆ†ن¸؛ه¤§ه®—هژںو–™èچ¯م€پ特色هژںو–™èچ¯ه’Œن¸“هˆ©هژںو–™èچ¯ن¸‰ç§چç±»ه‹م€‚هŒ–ه¦èچ¯هˆ¶ه‰‚وک¯وŒ‡هژںو–™èچ¯ه’Œè¾…و–™ه¦‚و·€ç²‰م€پè‘،èگ„ç³–ç‰é€ڑè؟‡è؟›ن¸€و¥هٹ ه·¥ه¾—هˆ°çڑ„هڈ¯ن»¥ç›´وژ¥ç”¨ن؛ژ疾病çڑ„هŒ–ه¦èچ¯ه“پç±»هˆ¶ه‰‚,هڈ¯ن»¥هˆ†ن¸؛ن¸“هˆ©èچ¯ه’Œن»؟هˆ¶èچ¯م€‚

ن؛Œم€په•†ن¸ڑو¨،ه¼ڈ

1م€پ采è´و¨،ه¼ڈ

ç”±ن؛ژهŒ–ه¦هˆ¶èچ¯ن؛‹ه…³ه›½و°‘è؛«ن½“هپ¥ه؛·ï¼Œه› و¤هŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑé€ڑه¸¸هˆ¶ه®ڑم€ٹ物و–™é‡‡è´ç®،çگ†è§„程م€‹م€ٹ物و–™é‡‡è´ن¾›ه؛”è®،هˆ’ç®،çگ†è§„程م€‹م€ٹ采è´و¯”ن»·ç®،çگ†م€‹م€ٹ采è´هگˆهگŒç®،çگ†م€‹ه’Œم€ٹن¾›ه؛”ه•†è¯„ن»·ç®،çگ†م€‹ç‰è§„ç« هˆ¶ه؛¦ï¼Œç”¨ن؛ژ规范采è´è،Œن¸؛,ن؟è¯پ采è´çڑ„物و–™ه’Œç”ںن؛§çڑ„èچ¯ه“پ符هگˆè´¨é‡ڈو ‡ه‡†ï¼ŒهگŒو—¶é™چن½ژ采è´وˆگوœ¬ه’Œé‡‡è´é£ژ险م€‚ن¼پن¸ڑé€ڑه¸¸و ¹وچ®وœˆه؛¦é”€ه”®è®،هˆ’م€پç”ںن؛§éƒ¨é—¨هˆ¶ه®ڑçڑ„وœˆه؛¦ç”ںن؛§è®،هˆ’,结هگˆهژںè¾…و–™ن»“ه؛“ه؛“هکوƒ…ه†µهڈٹه®‰ه…¨ه؛“هکé‡ڈ,هˆ¶ه®ڑ相ه؛”çڑ„采è´è®،هˆ’,ن»ژ而ç،®ه®ڑوœ€ن½³é‡‡è´é‡ڈم€‚

2م€پç”ںن؛§و¨،ه¼ڈ

هŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑن¸»è¦پ采用ن»¥é”€ه®ڑن؛§م€پهگˆçگ†ه؛“هکçڑ„ç”ںن؛§و¨،ه¼ڈ,销ه”®éƒ¨é—¨هˆ¶ه®ڑ销ه”®è®،هˆ’ن¸‹هڈ‘ç»™ç”ںن؛§éƒ¨é—¨ï¼Œç”±ç”ںن؛§éƒ¨é—¨و ¹وچ®è®¾ه¤‡ç”ںن؛§èƒ½هٹ›م€پوˆگوœ¬è´¹ç”¨ç‰وƒ…ه†µهˆ¶ه®ڑç”ںن؛§è®،هˆ’م€‚هگŒو—¶ï¼ŒهŒ–ه¦èچ¯ه“په¯¹ن؛ژç”ںن؛§وٹ€وœ¯م€پهچ«ç”ںç®،وژ§م€پن؛§ه“پè´¨é‡ڈç‰è¦پو±‚较é«ک,ç»ه¤§éƒ¨هˆ†ن¼پن¸ڑ采用è‡ھن¸»ç”ںن؛§و¨،ه¼ڈ,وپه°‘و¶‰هڈٹه¤–هچڈهٹ ه·¥ï¼Œن¸¥و ¼وŒ‰ç…§و‰¹ه‡†çڑ„ن؛§ه“پç”ںن؛§ه·¥è‰؛وµپ程هڈٹç”ںن؛§ه²—ن½چو ‡ه‡†و“چن½œè¦پو±‚组织ç”ںن؛§ï¼Œç،®ن؟ç”ںن؛§è؟‡ç¨‹ه’Œن؛§ه“پè´¨é‡ڈ符هگˆه›½ه®¶و ‡ه‡†هڈٹه®¢وˆ·è¦پو±‚م€‚

3م€پ销ه”®و¨،ه¼ڈ

هŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑé€ڑه¸¸و ¹وچ®ن؛§ه“پç±»ه‹é€‰ç”¨ن¸چهگŒçڑ„销ه”®و¨،ه¼ڈ,ه…¶ن¸هŒ–ه¦هژںو–™èچ¯é‡‡ç”¨ç›´é”€ن¸؛ن¸»م€پè´¸وک“ه•†é”€ه”®ن¸؛è¾…çڑ„销ه”®و¨،ه¼ڈ,هŒ–ه¦èچ¯ه“پهˆ¶ه‰‚ن؛§ه“پ采用é…چé€په•†م€پن¼ ç»ںç»ڈ销م€پ直销相结هگˆçڑ„销ه”®و¨،ه¼ڈم€‚直销و¨،ه¼ڈن¸‹ï¼Œن¼پن¸ڑو ¹وچ®é”€ه”®هگˆهگŒهœ¨ç؛¦ه®ڑوœںé™گه†…ن؛¤ن»کوŒ‡ه®ڑçڑ„货物,ه®¢وˆ·هگ‘ه…¬هڈ¸و”¯ن»کè´§و¬¾ï¼Œèٹ‚çœپن؛†ن¸é—´çژ¯èٹ‚,وڈگé«کن؛†é”€ه”®çڑ„و•ˆçژ‡ه’Œن؛§ه“پهˆ©و¶¦çژ‡م€‚è´¸وک“ه•†é”€ه”®و¨،ه¼ڈن¸‹ï¼Œن¼پن¸ڑé€ڑè؟‡ن¸“ن¸ڑè´¸وک“ه•†و‹“ه±•ه°ڈه‹هˆ¶ه‰‚هژ‚ه•†ن»¥هڈٹè·ç¦»è¾ƒè؟œçڑ„销ه”®هŒ؛هںں,ه…¶ن¸éƒ¨هˆ†è´¸وک“ه•†ن¼ڑه°†ه•†ه“پ转销至ه¢ƒه¤–م€‚é…چé€په•†و¨،ه¼ڈن¸‹ï¼Œن¼پن¸ڑه°†ن؛§ه“پ销ه”®ç»™é…چé€په•†ï¼Œç”±é…چé€په•†هگ‘终端هŒ»ç–—وœ؛و„è؟›è،Œé…چé€پ销ه”®م€‚ن¼ ç»ںç»ڈ销و¨،ه¼ڈن¸‹ï¼Œن¼پن¸ڑن؛§ه“پçڑ„销ه”®م€پوژ¨ه¹؟ه‡ç”±ç»ڈ销ه•†è´ںè´£ه®Œوˆگ,هڈŒو–¹وŒ‰ç…§هچڈè®®ç؛¦ه®ڑهڈ‘è´§ه¹¶è؟›è،Œç»“ç®—م€‚

ن¸‰م€پè،Œن¸ڑو”؟ç–

1م€پن¸»ç®،部门ه’Œç›‘ç®،ن½“هˆ¶

هŒ–ه¦هˆ¶èچ¯ن¸»è¦پ监ç®،部门هŒ…و‹¬ه›½ه®¶ه¸‚هœ؛监ç£ç®،çگ†و€»ه±€ن¸‹è¾–çڑ„ه›½ه®¶èچ¯ه“پ监ç£ç®،çگ†ه±€م€په›½ه®¶هŒ»ç–—ن؟éڑœه±€م€په›½ه®¶هچ«ç”ںهپ¥ه؛·ه§”ه‘کن¼ڑم€په›½ه®¶ç”ںو€پçژ¯ه¢ƒéƒ¨ن»¥هڈٹه›½ه®¶هڈ‘ه±•ن¸ژو”¹é©ه§”ه‘کن¼ڑم€‚

ه›½ه®¶èچ¯ه“پ监ç£ç®،çگ†ه±€è´ںè´£èچ¯ه“پم€پهŒ»ç–—ه™¨و¢°ه’ŒهŒ–ه¦†ه“په®‰ه…¨ç›‘ç£ç®،çگ†م€پو ‡ه‡†ç®،çگ†م€پو³¨ه†Œç®،çگ†م€پè´¨é‡ڈç®،çگ†م€پن¸ٹه¸‚هگژé£ژ险ç®،çگ†ï¼›è´ںè´£و‰§ن¸ڑèچ¯ه¸ˆèµ„و ¼ه‡†ه…¥ç®،çگ†ï¼›è´ں责组织وŒ‡ه¯¼èچ¯ه“پم€پهŒ»ç–—ه™¨و¢°ه’ŒهŒ–ه¦†ه“پ监ç£و£€وں¥ï¼›è´ںè´£èچ¯ه“پم€پهŒ»ç–—ه™¨و¢°ه’ŒهŒ–ه¦†ه“پ监ç£ç®،çگ†é¢†هںںه¯¹ه¤–ن؛¤وµپن¸ژهگˆن½œï¼Œهڈ‚ن¸ژ相ه…³ه›½é™…监ç®،规هˆ™ه’Œو ‡ه‡†çڑ„هˆ¶ه®ڑï¼›è´ںè´£وŒ‡ه¯¼çœپم€پè‡ھو²»هŒ؛م€پç›´è¾–ه¸‚èچ¯ه“پ监ç£ç®،çگ†éƒ¨é—¨ه·¥ن½œم€‚

ه›½ه®¶هŒ»ç–—ن؟éڑœه±€è´ں责组织هˆ¶ه®ڑهںژن¹،ç»ںن¸€çڑ„èچ¯ه“پم€پهŒ»ç”¨è€—وگم€پهŒ»ç–—وœچهٹ،é،¹ç›®م€پهŒ»ç–—وœچهٹ،设و–½ç‰هŒ»ن؟ç›®ه½•ه’Œو”¯ن»کو ‡ه‡†ï¼Œه»؛ç«‹هٹ¨و€پè°ƒو•´وœ؛هˆ¶ï¼Œهˆ¶ه®ڑهŒ»ن؟ç›®ه½•ه‡†ه…¥è°ˆهˆ¤è§„هˆ™ه¹¶ç»„织ه®و–½ï¼›ç»„织هˆ¶ه®ڑèچ¯ه“پم€پهŒ»ç”¨è€—وگن»·و ¼ه’ŒهŒ»ç–—وœچهٹ،é،¹ç›®م€پهŒ»ç–—وœچهٹ،设و–½و”¶è´¹ç‰و”؟ç–,ه»؛ç«‹هŒ»ن؟و”¯ن»کهŒ»èچ¯وœچهٹ،ن»·و ¼هگˆçگ†ç،®ه®ڑه’Œهٹ¨و€پè°ƒو•´وœ؛هˆ¶ï¼Œوژ¨هٹ¨ه»؛ç«‹ه¸‚هœ؛ن¸»ه¯¼çڑ„社ن¼ڑهŒ»èچ¯وœچهٹ،ن»·و ¼ه½¢وˆگوœ؛هˆ¶ï¼Œه»؛ç«‹ن»·و ¼ن؟،وپ¯ç›‘وµ‹ه’Œن؟،وپ¯هڈ‘ه¸ƒهˆ¶ه؛¦ï¼›هˆ¶ه®ڑèچ¯ه“پم€پهŒ»ç”¨è€—وگçڑ„و‹›و ‡é‡‡è´و”؟ç–ه¹¶ç›‘ç£ه®و–½ç‰م€‚

ه›½ه®¶هچ«ç”ںهپ¥ه؛·ه§”ه‘کن¼ڑè´ں责组织و‹ں订ه›½و°‘هپ¥ه؛·و”؟ç–,و‹ں订هچ«ç”ںهپ¥ه؛·ن؛‹ن¸ڑهڈ‘ه±•و³•ه¾‹و³•è§„èچ‰و،ˆم€پو”؟ç–م€پ规هˆ’,هˆ¶ه®ڑéƒ¨é—¨è§„ç« ه’Œو ‡ه‡†ه¹¶ç»„织ه®و–½ï¼›هچڈè°ƒوژ¨è؟›و·±هŒ–هŒ»èچ¯هچ«ç”ںن½“هˆ¶و”¹é©ï¼Œç ”究وڈگه‡؛و·±هŒ–هŒ»èچ¯هچ«ç”ںن½“هˆ¶و”¹é©é‡چه¤§و–¹é’ˆم€پو”؟ç–م€پوژھو–½çڑ„ه»؛议;组织هˆ¶ه®ڑه›½ه®¶èچ¯ç‰©و”؟ç–ه’Œه›½ه®¶هں؛وœ¬èچ¯ç‰©هˆ¶ه؛¦ï¼Œه¼€ه±•èچ¯ه“پن½؟用监وµ‹م€پن¸´ه؛ٹ综هگˆè¯„ن»·ه’Œçںç¼؛èچ¯ه“پ预è¦ï¼Œوڈگه‡؛ه›½ه®¶هں؛وœ¬èچ¯ç‰©ن»·و ¼و”؟ç–çڑ„ه»؛议,هڈ‚ن¸ژهˆ¶ه®ڑه›½ه®¶èچ¯ه…¸ï¼›هˆ¶ه®ڑهŒ»ç–—وœ؛و„م€پهŒ»ç–—وœچهٹ،è،Œن¸ڑç®،çگ†هٹو³•ه¹¶ç›‘ç£ه®و–½ï¼Œه»؛ç«‹هŒ»ç–—وœچهٹ،评ن»·ه’Œç›‘ç£ç®،çگ†ن½“ç³»م€‚

ه›½ه®¶هڈ‘ه±•ن¸ژو”¹é©ه§”ه‘کن¼ڑè´ںè´£ه¯¹هŒ»èچ¯è،Œن¸ڑçڑ„هڈ‘ه±•è§„هˆ’ه’Œè،Œن¸ڑه†…ن¼پن¸ڑç»ڈèگ¥è؟›è،Œه®ڈ观وŒ‡ه¯¼ï¼Œè´ںè´£هŒ»èچ¯è،Œن¸ڑوٹ€و”¹وٹ•èµ„é،¹ç›®ç«‹é،¹ه·¥ن½œï¼Œه¯¹èچ¯ه“پçڑ„ن»·و ¼è؟›è،Œç›‘ç£ç®،çگ†ï¼Œوژ¨è؟›èگ½ه®ه›½ه®¶ن؛§ن¸ڑو”؟ç–م€‚ه›½ه®¶ç”ںو€پçژ¯ه¢ƒéƒ¨è´ںè´£ه»؛ç«‹هپ¥ه…¨çڑ„ç”ںو€پçژ¯ه¢ƒهں؛وœ¬هˆ¶ه؛¦ï¼Œç›‘ç£ç®،çگ†çژ¯ه¢ƒو±،وں“éک²وٹ¤هڈٹو²»çگ†ه·¥ن½œçڑ„ه¼€ه±•ï¼Œç›‘ç£ه›½ه®¶ه‡ڈوژ’و”؟ç–çڑ„èگ½ه®ï¼ŒهگŒو—¶ï¼Œè´ںè´£ç”ںو€پçژ¯ه¢ƒç›‘ç£و‰§و³•هڈٹç”ںو€پçژ¯ه¢ƒç›‘وµ‹ه·¥ن½œم€‚

2م€پè،Œن¸ڑ相ه…³و”؟ç–

هŒ–ه¦هˆ¶èچ¯وک¯ç›®ه‰چه؛”用وœ€ن¸؛ه¹؟و³›çڑ„هˆ¶èچ¯و–¹و³•ï¼Œè‡ھ2006ه¹´èµ·ï¼Œه›½ه®¶ه‡؛هڈ°ن؛†ن¸€ç³»هˆ—相ه…³و”؟ç–و¥è§„范هŒ–ه¦هˆ¶èچ¯ه·¥è‰؛وµپ程ن»¥هڈٹن؛§ه“پè´¨é‡ڈو ‡ه‡†ï¼Œن؟ƒن½؟وˆ‘ه›½هŒ–ه¦هˆ¶èچ¯و¥ه…¥و›´هپ¥ه؛·çڑ„هڈ‘ه±•è½¨éپ“م€‚م€ٹ“هچپه››ن؛”â€çژ°ن»£ç‰©وµپهڈ‘ه±•è§„هˆ’م€‹م€ٹو·±هŒ–هŒ»èچ¯هچ«ç”ںن½“هˆ¶و”¹é©2023ه¹´ن¸‹هچٹه¹´é‡چ点ه·¥ن½œن»»هٹ،م€‹ç‰و”؟ç–相继ه‡؛هڈ°ï¼Œوڈگه‡؛ه®Œه–„هŒ»èچ¯ç‰©وµپ社ن¼ڑهŒ–وœچهٹ،ن½“系,鼓هٹ±è¦†ç›–ç”ںن؛§م€پوµپé€ڑم€پو¶ˆè´¹çڑ„هŒ»èچ¯ن¾›ه؛”链ه¹³هڈ°ه»؛设;è¦پو±‚وکژç،®هŒ»èچ¯ن؛§ن¸ڑ链çںو؟ه’Œو”¯وŒپé‡چ点,وڈگهچ‡هŒ»èچ¯ن؛§ن¸ڑ链é…چه¥—و°´ه¹³ه’Œن¾›ه؛”ن؟éڑœèƒ½هٹ›م€‚هŒ»ç–—هچ«ç”ںن½“هˆ¶و”¹é©م€پهŒ»ç–—ن؟éڑœو”¹é©م€پèچ¯ه“پوµپé€ڑن½“هˆ¶و”¹é©çڑ„وŒپç»وژ¨è؟›ï¼Œç³»ç»ںهœ°è§£ه†³ن؛†ن¸ه›½هŒ»èچ¯è،Œن¸ڑهکç•™çڑ„ه¤§é‡ڈé—®é¢ک,é‡ٹو”¾ن؛†و— هںژ镇هŒ»ç–—ن؟险ن؛؛群ن»¥هڈٹه†œو‘ن؛؛群çڑ„هŒ»ç–—需و±‚,وژ¨هٹ¨هŒ–ه¦هˆ¶èچ¯é«کé€ںهڈ‘ه±•م€‚

ه››م€پè،Œن¸ڑه£په’

1م€پو”؟ç–ه‡†ه…¥ه£په’

èچ¯ه“په®‰ه…¨ن؛‹ه…³ه›½è®،و°‘ç”ں,ن¸؛ن؟è¯پèچ¯ه“پن½؟用çڑ„ه®‰ه…¨وœ‰و•ˆï¼Œوˆ‘ه›½ه¯¹هŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑه®è،Œè®¸هڈ¯è¯پهˆ¶ه؛¦ï¼Œه›½ه®¶هœ¨èچ¯ه“پçڑ„ç”ںن؛§م€پç»ڈèگ¥ç‰هگ„çژ¯èٹ‚ه‡هˆ¶ه®ڑن؛†هگ„é،¹و³•ه¾‹و³•è§„,ه¹¶è؟›è،Œن¸¥و ¼ç›‘ç®،,هکهœ¨è¾ƒé«کçڑ„ه‡†ه…¥ه£په’م€‚و ¹وچ®م€ٹن¸هچژن؛؛و°‘ه…±ه’Œه›½èچ¯ه“پç®،çگ†و³•م€‹ï¼Œه¼€هٹèچ¯ه“پç”ںن؛§ن¼پن¸ڑ,é،»ç»ڈن¼پن¸ڑو‰€هœ¨هœ°çœپç؛§èچ¯ه“پ监ç£ç®،çگ†éƒ¨é—¨و‰¹ه‡†ه¹¶é¢پهڈ‘م€ٹèچ¯ه“پç”ںن؛§è®¸هڈ¯è¯پم€‹ï¼›ه¹¶ه؟…é،»ه…·وœ‰ن¾و³•ç»ڈè؟‡èµ„و ¼è®¤ه®ڑçڑ„èچ¯ه¦وٹ€وœ¯ن؛؛ه‘کهڈٹه·¥ç¨‹وٹ€وœ¯ن؛؛ه‘کهڈٹ相ه؛”çڑ„وٹ€وœ¯ه·¥ن؛؛,ه…·وœ‰ن¸ژه…¶èچ¯ه“پç”ںن؛§ç›¸é€‚ه؛”çڑ„هژ‚وˆ؟م€پ设و–½م€پهچ«ç”ںçژ¯ه¢ƒم€پو£€éھŒوœ؛و„م€پو£€éھŒن؛؛ه‘کهڈٹن»ھه™¨è®¾ه¤‡ï¼Œه…·وœ‰ن؟è¯پèچ¯ه“پè´¨é‡ڈçڑ„è´¨é‡ڈç®،çگ†ن½“ç³»ç‰م€‚

2م€پوٹ€وœ¯ه£په’

هŒ–ه¦هˆ¶èچ¯ه±ن؛ژوٹ€وœ¯ه¯†é›†ه‹è،Œن¸ڑ,ه…·وœ‰è·¨ن¸“ن¸ڑه؛”用م€په¤ڑç§چوٹ€وœ¯èچهگˆç‰ç‰¹ç‚¹م€‚و— è®؛وک¯ن¼ ç»ںن؛§ه“په“پè´¨çڑ„وڈگهچ‡م€پç”ںن؛§è؟‡ç¨‹ن¸وˆگوœ¬çڑ„وژ§هˆ¶ï¼Œè؟کوک¯و–°ن؛§ه“پçڑ„ç ”هڈ‘م€پ规و¨،هŒ–ç”ںن؛§ç‰ه‡ه¯¹ن¼پن¸ڑçڑ„وٹ€وœ¯ç ”هڈ‘能هٹ›ه…·وœ‰è¾ƒé«کçڑ„è¦پو±‚م€‚ن¼پن¸ڑهچ³ن¾؟é€ڑè؟‡ç”ںن؛§è´¨é‡ڈç®،çگ†è§„范认è¯پ,ه…·ه¤‡èچ¯ه“پç”ںن؛§èƒ½هٹ›ï¼Œن½†ه¦‚وœن¸چه…·ه¤‡وˆگç†ںم€په…ˆè؟›çڑ„ç”ںن؛§ه·¥è‰؛وٹ€وœ¯ï¼Œه¾ˆéڑ¾هœ¨ن؟è¯پèچ¯ه“پè´¨é‡ڈçڑ„هں؛ç،€ن¸ٹوڈگهچ‡ç”ںن؛§و•ˆçژ‡م€‚وژŒوڈ،相ه…³çڑ„ç ”هڈ‘وٹ€وœ¯ه’Œç”ںن؛§ه·¥è‰؛وک¯è؟›ه…¥هŒ–ه¦هˆ¶èچ¯è،Œن¸ڑçڑ„é‡چè¦پé—¨و§›م€‚

3م€پ资金ه£په’

èچ¯ه“پن»ژç ”ç©¶ه¼€هڈ‘م€پن¸´ه؛ٹ试éھŒم€پ试ç”ںن؛§è‡³وœ€ç»ˆن؛§ه“پçڑ„销ه”®ï¼Œéœ€وٹ•ه…¥ه¤§é‡ڈçڑ„资金م€پن؛؛و‰چم€پ设ه¤‡ç‰èµ„و؛گو”¯وŒپم€‚و–°èچ¯ç ”هڈ‘ه‘¨وœںé€ڑه¸¸è¶…è؟‡10ه¹´ï¼Œè€Œوœ€ç»ˆçڑ„وٹ•èµ„و”¶ç›ٹ需è¦پو–°èچ¯ç ”هڈ‘ن؛§ه“پé،؛هˆ©èژ·هڈ–ç”ںن؛§و‰¹و–‡ï¼Œه¹¶وˆگهٹںè؟›ه…¥ه¸‚هœ؛销ه”®و‰چ能é€گو¥ه®çژ°ï¼Œو”¶ç›ٹه…‘çژ°çڑ„ن¸چç،®ه®ڑو€§è¾ƒه¤§م€‚هŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑهڈھوœ‰ه…·ه¤‡ه……足çڑ„资金ه®هٹ›ï¼Œو‰چ能وœ‰و•ˆن؟è¯پن؛§ه“پçڑ„ç ”هڈ‘ه’Œè§„و¨،هŒ–ç”ںن؛§é،؛هˆ©è؟›è،Œم€‚éڑڈç€وˆ‘ه›½هŒ»èچ¯è،Œن¸ڑçڑ„ن؛§ن¸ڑهŒ–م€پ规范هŒ–趋هٹ؟و—¥ç›ٹوکژوک¾ï¼ŒهŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑهœ¨وٹ€وœ¯م€پ设ه¤‡م€پن؛؛و‰چم€پهژ‚وˆ؟ç‰و–¹é¢çڑ„وٹ•ه…¥و—¥ç›ٹوڈگهچ‡ï¼Œه½¢وˆگ较é«کçڑ„资金ه£په’م€‚

ن؛”م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

هŒ–ه¦هˆ¶èچ¯ن؛§ن¸ڑ链ن¸ٹو¸¸ن¸»è¦پهŒ…و‹¬هŒ»èچ¯ن¸é—´ن½“م€پèچ¯ç”¨è¾…و–™م€پهˆ¶èچ¯è®¾ه¤‡ن»¥هڈٹèچ¯ه“پهŒ…装وگو–™م€‚éڑڈç€â€œهچپه››ن؛”â€è§„هˆ’ه…¨é¢هگ¯هٹ¨ه’Œه®و–½ï¼ŒهŒ»èچ¯هچ«ç”ںن½“هˆ¶و”¹é©هٹ é€ںو·±هŒ–,هŒ»èچ¯ه·¥ن¸ڑهڈ‘ه±•çڑ„ه†…ه¤–部çژ¯ه¢ƒهڈ‘ç”ںه¤چو‚而و·±هˆ»çڑ„هڈکهŒ–,هŒ»èچ¯ن¸é—´ن½“م€پهژںè¾…و–™ن¼پن¸ڑه°†هٹ ه¼؛ن¸ڑهٹ،هچڈهگŒï¼Œوڈگهچ‡ن¾›ه؛”链稳ه®ڑو€§ï¼Œه…·وœ‰â€œن¸é—´ن½“+هژںè¾…و–™+هˆ¶ه‰‚â€ن¸€ن½“هŒ–ن¼کهٹ؟çڑ„ن¼پن¸ڑه°†ه¾—ن»¥ه؟«é€ںهڈ‘ه±•م€‚هœ¨ç»؟色هڈ‘ه±•çڑ„ه¤§èƒŒو™¯ن¸‹ï¼Œن¼پن¸ڑه°†é¢ن¸´و›´ن¸¥è‹›çڑ„ç”ںن؛§و ‡ه‡†ï¼Œè§„范هŒ–ç”ںن؛§çڑ„ن؛§ن¸ڑé¾™ه¤´ن¼کè´¨ن؛§èƒ½ه°†è؟›ن¸€و¥ه½¢وˆگ稀ç¼؛资ن؛§ï¼Œè،Œن¸ڑ集ن¸ه؛¦ه¾—هˆ°وڈگهچ‡ï¼Œèگ½هگژن؛§èƒ½هٹ é€ںه‡؛و¸…,هŒ–ه¦هˆ¶èچ¯ن¼کè´¨هژںوگو–™ن¾›ه؛”能هٹ›وŒپç»ه¢ه¼؛م€‚

ن¸‹و¸¸ن¸»è¦پوک¯وŒ‡هŒ–ه¦èچ¯ه“پçڑ„ه؛”用هœ؛و‰€ï¼ŒهŒ…و‹¬هŒ»ç–—وœ؛و„م€پèچ¯ه؛—ç‰م€‚éڑڈç€وˆ‘ه›½ç»ڈوµژوŒپç»ه¢é•؟,ن؛؛و°‘ç”ںو´»و°´ه¹³ن¸چو–وڈگé«ک,ن؛؛هڈ£è€پ龄هŒ–é—®é¢کو—¥ç›ٹçھپه‡؛,هŒ»ç–—ن؟هپ¥éœ€و±‚ن¸چو–ه¢é•؟,هٹ ن¸ٹهŒ»ç–—هچ«ç”ںن½“هˆ¶و”¹é©ن¸چو–و·±هŒ–,هŒ»ç–—ن؟éڑœو°´ه¹³ه¾—هˆ°وڈگهچ‡ï¼Œوژ¨هٹ¨هŒ–ه¦هˆ¶èچ¯é«کé€ںهڈ‘ه±•م€‚ن¸ه›½هŒ–ه¦هˆ¶èچ¯è،Œن¸ڑن؛§ن¸ڑ链ه¦‚ن¸‹ه›¾و‰€ç¤؛ï¼ڑ

ه»¶ه®‰ه؟…ه؛·هˆ¶èچ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ é€ڑ用ه¤©و–¹èچ¯ن¸ڑ集ه›¢وœ‰é™گه…¬هڈ¸ و±ںè‹ڈè±ھو£®èچ¯ن¸ڑ集ه›¢وœ‰é™گه…¬هڈ¸ è‹ڈه·هˆ›èƒœهŒ»èچ¯é›†ه›¢وœ‰é™گه…¬هڈ¸ و¹–هچ—ه°”ه؛·هˆ¶èچ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ ه®‰ه¾½ه±±و²³èچ¯ç”¨è¾…و–™è‚،ن»½وœ‰é™گه…¬هڈ¸ هچ—ن؛¬ه¨په°”èچ¯ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ è¥؟ه®‰ه¤©و£èچ¯ç”¨è¾…و–™وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ن¸œه¯Œé¾™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¥ڑه¤©ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و–°هچژهŒ»ç–—هپ¥ه؛·ن؛§ن¸ڑ(و¹–هچ—)وœ‰é™گه…¬هڈ¸ و±ںè‹ڈèµ›ه¾·هٹ›هˆ¶èچ¯وœ؛و¢°هˆ¶é€ وœ‰é™گه…¬هڈ¸ ه±±ن¸œوˆگ锋هŒ»èچ¯هŒ…装وگو–™وœ‰é™گه…¬هڈ¸ و²³هŒ—ه›½و¶¦èچ¯ه“پهŒ…装وگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸ 黑龙و±ںهگŒç¦¹èچ¯ه“پهŒ…装è‚،ن»½وœ‰é™گه…¬هڈ¸ و±ںè¥؟وک¥ه…‰و–°وگو–™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

ه»¶ه®‰ه؟…ه؛·هˆ¶èچ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ é€ڑ用ه¤©و–¹èچ¯ن¸ڑ集ه›¢وœ‰é™گه…¬هڈ¸ و±ںè‹ڈè±ھو£®èچ¯ن¸ڑ集ه›¢وœ‰é™گه…¬هڈ¸ è‹ڈه·هˆ›èƒœهŒ»èچ¯é›†ه›¢وœ‰é™گه…¬هڈ¸ و¹–هچ—ه°”ه؛·هˆ¶èچ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ ه®‰ه¾½ه±±و²³èچ¯ç”¨è¾…و–™è‚،ن»½وœ‰é™گه…¬هڈ¸ هچ—ن؛¬ه¨په°”èچ¯ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ è¥؟ه®‰ه¤©و£èچ¯ç”¨è¾…و–™وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ن¸œه¯Œé¾™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¥ڑه¤©ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و–°هچژهŒ»ç–—هپ¥ه؛·ن؛§ن¸ڑ(و¹–هچ—)وœ‰é™گه…¬هڈ¸ و±ںè‹ڈèµ›ه¾·هٹ›هˆ¶èچ¯وœ؛و¢°هˆ¶é€ وœ‰é™گه…¬هڈ¸ ه±±ن¸œوˆگ锋هŒ»èچ¯هŒ…装وگو–™وœ‰é™گه…¬هڈ¸ و²³هŒ—ه›½و¶¦èچ¯ه“پهŒ…装وگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸ 黑龙و±ںهگŒç¦¹èچ¯ه“پهŒ…装è‚،ن»½وœ‰é™گه…¬هڈ¸ و±ںè¥؟وک¥ه…‰و–°وگو–™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑهˆ†وگ

(1)وµ™و±ںهچژوµ·èچ¯ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸

وµ™و±ںهچژوµ·èچ¯ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸هˆ›ن؛ژ1989ه¹´ï¼Œن¸»è¦پç»ڈèگ¥هŒ»èچ¯هˆ¶ه‰‚م€پهŒ–ه¦هژںو–™èچ¯هڈٹن¸é—´ن½“ç ”هڈ‘م€پç”ںن؛§ه’Œé”€ه”®ن¸ڑهٹ،,ن¸»è¦پن؛§ه“پوœ‰ه؟ƒè،€ç®،èچ¯ç‰©ç³»هˆ—م€پوٹ—وٹ‘éƒپç—‡ه’Œوٹ—ç—…و¯’èچ¯ç‰©ç³»هˆ—م€‚ه…¶ن¸و²»ç–—ه؟ƒè،€ç®،èچ¯ç‰©ACEوٹ‘هˆ¶ه‰‚ç±»ن؛§ه“پç›®ه‰چهœ¨ه›½é™…ن¸ٹه“پç§چوœ€ه¤ڑ,ن؛§é”€é‡ڈوœ€ه¤§ï¼Œوٹ€وœ¯و°´ه¹³é¢†ه…ˆï¼›هگŒو—¶ï¼Œهچژوµ·èچ¯ن¸ڑن¹ںوک¯ه…¨ه›½ه››ه®¶ه®ڑ点ç”ںن؛§وٹ—艾و»‹ç—…èچ¯ç‰©çڑ„ن¼پن¸ڑن¹‹ن¸€م€‚2023ه¹´هچژوµ·èچ¯ن¸ڑو•´ن½“ن¸ڑهٹ،ه‘ˆçژ°ن؛†è¾ƒه¥½çڑ„هڈ‘ه±•و€پهٹ؟,ه›½ه†…هˆ¶ه‰‚ن¸ڑهٹ،وŒپç»هڈ‘ه±•ï¼Œو–°ن؛§ه“پن؛§ن¸ڑهŒ–èگ½هœ°هٹ é€ں,و–°ن¸ڑهٹ،é،؛هˆ©و‹“ه±•م€‚2023ه¹´ه‰چن¸‰ه£ه؛¦ï¼Œهچژوµ·èچ¯ن¸ڑèگ¥ن¸ڑو”¶ه…¥ن¸؛62.08ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟6.33%م€‚

(2)ن¸ٹوµ·ه¤چوکںهŒ»èچ¯ï¼ˆé›†ه›¢ï¼‰è‚،ن»½وœ‰é™گه…¬هڈ¸

ن¸ٹوµ·ه¤چوکںهŒ»èچ¯ï¼ˆé›†ه›¢ï¼‰è‚،ن»½وœ‰é™گه…¬هڈ¸وˆگç«‹ن؛ژ1994ه¹´ï¼Œç»ڈèگ¥ن¸ڑهٹ،范ه›´و¶µç›–هˆ¶èچ¯م€پهŒ»ç–—ه™¨و¢°ن¸ژهŒ»ه¦è¯ٹو–,ن»¥هڈٹهŒ»ç–—هپ¥ه؛·وœچهٹ،ç‰é¢†هںں,ه¹¶é€ڑè؟‡هڈ‚è‚،ه›½èچ¯وژ§è‚،覆盖هˆ°هŒ»èچ¯ه•†ن¸ڑ领هںںم€‚2023ه¹´ï¼Œه¤چوکںهŒ»èچ¯ن¸“و³¨ن؛ژن»¥ن¸´ه؛ٹ需و±‚ن¸؛ه¯¼هگ‘م€پç–—و•ˆç،®هˆ‡م€پ符هگˆçژ°ن»£هŒ»ه¦هڈ‘ه±•ه¯¼هگ‘çڑ„疾病هڈٹوٹ€وœ¯é¢†هںں,é€ڑè؟‡è‡ھن¸»ç ”هڈ‘م€پهگˆن½œه¼€هڈ‘م€پ许هڈ¯ه¼•è؟›م€پو·±ه؛¦هµهŒ–ç‰ه¤ڑه…ƒهŒ–م€په¤ڑه±‚و¬،çڑ„هگˆن½œو¨،ه¼ڈ,وژ¨هٹ¨هˆ›و–°وٹ€وœ¯ه’Œن؛§ه“پçڑ„ه¼€هڈ‘ه’Œè½¬هŒ–èگ½هœ°ï¼Œه®çژ°ن¼پن¸ڑن؛§ه“پ结و„ن¼کهŒ–ه’Œé”€ه”®ه¢é•؟م€‚2023ه¹´ن¸ٹهچٹه¹´ï¼Œه¤چوکںهŒ»èچ¯هˆ¶èچ¯ن¸ڑهٹ،و”¶ه…¥ن¸؛159.95ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟11.64%م€‚

ه…م€پè،Œن¸ڑçژ°çٹ¶

éڑڈç€ن¸ه›½ç»ڈوµژوŒپç»هڈ‘ه±•م€په±…و°‘ن؛؛ه‡هڈ¯و”¯é…چو”¶ه…¥وڈگهچ‡م€په›½ه®¶هŒ»ن؟و”¯ه‡؛ن¸چو–هٹ ه¤§ن»¥هڈٹه±…و°‘هپ¥ه؛·و„ڈ识وŒپç»وڈگé«ک,ن¸ه›½هŒ–ه¦هˆ¶èچ¯ه¸‚هœ؛规و¨،ن¸چو–ه¢é•؟م€‚ن½œن¸؛ه…¨çگƒن¸»è¦پçڑ„هŒ–ه¦هژںو–™èچ¯ç”ںن؛§هœ°ن¹‹ن¸€ï¼Œوˆ‘ه›½ن¸چو–ه¢هٹ هژںو–™èچ¯ç ”هڈ‘وٹ•ه…¥م€پن¼کهŒ–ç”ںن؛§ه·¥è‰؛م€پوڈگé«کوٹ€وœ¯و°´ه¹³ï¼Œه›½é™…ç«ن؛‰هœ°ن½چن¸چو–وڈگهچ‡م€‚و ¹وچ®ن¸ه›½هŒ–ه¦هˆ¶èچ¯ه·¥ن¸ڑهچڈن¼ڑو•°وچ®ï¼Œ2022ه¹´ï¼Œوˆ‘ه›½هŒ–ه¦هژںو–™èچ¯èگ¥ن¸ڑو”¶ه…¥و€»é¢è¾¾هˆ°4511ن؛؟ه…ƒم€‚è؟‘ه¹´و¥ï¼Œوˆ‘ه›½çژ¯ن؟و”؟ç–وŒپç»و”¶ç´§ï¼Œوٹ€وœ¯èگ½هگژم€پçژ¯ن؟ن¸چè¾¾و ‡çڑ„ن¸ه°ڈهژںو–™èچ¯ن¼پن¸ڑ被ه…³هپœوˆ–被è؟«é€€ه‡؛ه¸‚هœ؛,هژںو–™èچ¯è،Œن¸ڑو•´ن½“è؟گè،Œو›´هٹ 规范,ن¼کè´¨ن؛§èƒ½وŒپç»é‡ٹو”¾ï¼Œوˆ‘ه›½هژںو–™èچ¯èگ¥و”¶ه°†è؟›ن¸€و¥ه¢هٹ ,2023ه¹´وˆ‘ه›½هŒ–ه¦هژںو–™èچ¯èگ¥ن¸ڑو”¶ه…¥و€»é¢ç؛¦4736ن؛؟ه…ƒم€‚و¤ه¤–,éڑڈç€ه›½ه†…需و±‚ه’Œه‡؛هڈ£é‡ڈن¸چو–ه¢هٹ ,هŒ–ه¦هˆ¶ه‰‚需و±‚é‡ڈوŒپç»و”€هچ‡ï¼Œه¸‚هœ؛规و¨،وŒپç»و‰©ه¤§م€‚2022ه¹´وˆ‘ه›½هŒ–ه¦هˆ¶ه‰‚ه¸‚هœ؛规و¨،è¾¾9078ن؛؟ه…ƒم€‚

2016-2023ه¹´ن¸ه›½هŒ–ه¦هژںو–™èچ¯èگ¥ن¸ڑو”¶ه…¥هڈٹهŒ–ه¦هˆ¶ه‰‚ه¸‚هœ؛规و¨،

ن¸ƒم€پهڈ‘ه±•ه› ç´

1م€پوœ‰هˆ©ه› ç´

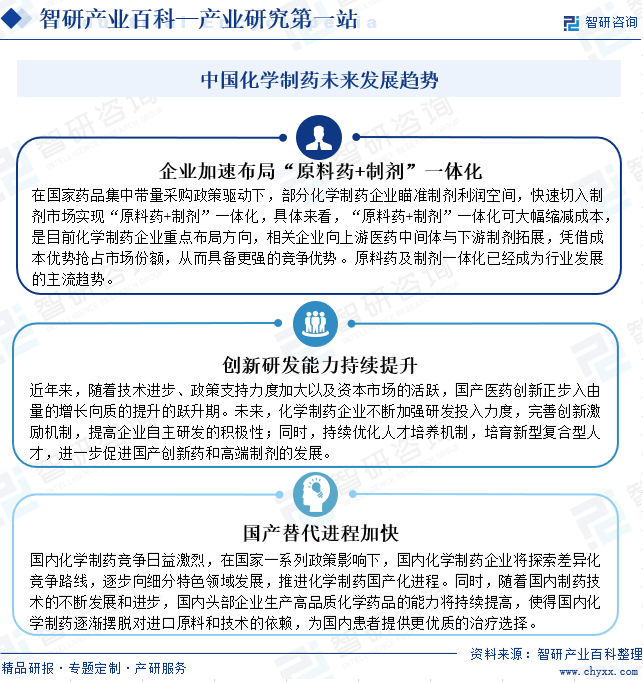

(1)è،Œن¸ڑو”؟ç–و³•è§„و—¥è¶‹ه®Œه–„

وˆ‘ه›½و”؟ه؛œé«که؛¦é‡چ视هŒ–ه¦هˆ¶èچ¯çڑ„هڈ‘ه±•ï¼Œه‡؛هڈ°ه¤ڑé،¹و‰¶وŒپو”؟ç–,وژ¨è؟›ن؛§ن¸ڑن¾›ç»™ن¾§ç»“و„و€§و”¹é©ï¼Œه¢هٹ وœ‰و•ˆن¾›ç»™ï¼›é¼“هٹ±ن¼پن¸ڑهٹ ه؟«هˆ¶èچ¯وٹ€وœ¯هˆ›و–°ï¼Œو·±هŒ–ه¼€و”¾هگˆن½œï¼Œن؟éڑœèچ¯ه“پè´¨é‡ڈه®‰ه…¨ï¼Œن؟ƒè؟›è،Œن¸ڑهگ‘ن¸é«ک端è؟ˆè؟›م€‚و¤ه¤–,هŒ–ه¦هˆ¶èچ¯ç›¸ه…³و³•ه¾‹و³•è§„é€گو¸گه®Œه–„,ن¾و‰ک监ç®،ه’Œه¼•ه¯¼çڑ„و–¹ه¼ڈé€گو¸گو·کو±°èگ½هگژن؛§èƒ½ï¼Œé¼“هٹ±هˆ¶èچ¯ن¼پن¸ڑ转ه‹هچ‡ç؛§ï¼ŒهگŒو—¶هٹ ه¤§ه¸‚هœ؛监ç®،هٹ›ه؛¦ï¼Œو‰“ه‡»è؟و³•و¶¨ن»·ه’Œوپ¶و„ڈوژ§é”€è،Œن¸؛م€‚ن؛§ن¸ڑé—¨و§›وڈگهچ‡ï¼Œè،Œن¸ڑو— ه؛ڈم€پوپ¶و€§ç«ن؛‰وƒ…ه†µه‡ڈه°‘,ن؛§èƒ½و— ه؛ڈو‰©ه¼ ه¾—هˆ°éپڈهˆ¶ï¼Œن¸؛هŒ–ه¦هˆ¶èچ¯ç¨³ه®ڑهڈ‘ه±•وڈگن¾›è‰¯ه¥½çڑ„ه¸‚هœ؛çژ¯ه¢ƒم€‚

(2)ن؛؛هڈ£è€پ龄هŒ–هٹ ه؟«و‹‰هٹ¨éœ€و±‚ه¢é•؟

وˆ‘ه›½ن؛؛هڈ£هں؛و•°ه؛ه¤§ï¼Œوˆھ至2023ه¹´ه؛•ï¼Œوˆ‘ه›½ن؛؛هڈ£و•°é‡ڈن¸؛14.1ن؛؟م€‚هگŒو—¶ï¼Œوˆ‘ه›½ن؛؛هڈ£è€پ龄هŒ–ه‘ˆهٹ é€ں趋هٹ؟,ه›½ه®¶ç»ںè®،ه±€و•°وچ®وک¾ç¤؛,وˆ‘ه›½65ه²پهڈٹن»¥ن¸ٹن؛؛هڈ£ç”±2010ه¹´çڑ„11894ن؛؛ه¢é•؟هˆ°2023ه¹´çڑ„21676ن؛؛,هچ و€»ن؛؛هڈ£و¯”ن¾‹ن¸؛15.4%م€‚و ¹وچ®ن¸–ç•Œهچ«ç”ں组织预وµ‹ï¼Œهˆ°2050ه¹´ï¼Œوˆ‘ه›½60ه²پن»¥ن¸ٹن؛؛هڈ£و¯”ن¾‹ه°†è¶…è؟‡30%م€‚éڑڈç€ن؛؛هڈ£è€پ龄هŒ–趋هٹ؟هٹ ه؟«ه’Œçژ¯ه¢ƒو±،وں“ç‰هچ«ç”ںé—®é¢کهٹ ه‰§ï¼Œهگ„ç§چه¸¸è§پ疾病çڑ„هڈ‘ç—…çژ‡ه‘ˆçژ°وŒپç»ه¢é•؟çڑ„و€پهٹ؟,وˆ‘ه›½ه±…و°‘çڑ„用èچ¯éœ€و±‚ه°†ن؟وŒپه¢é•؟,و‹‰هٹ¨وˆ‘ه›½هŒ–ه¦هˆ¶èچ¯é•؟è؟œهڈ‘ه±•م€‚

(3)ه›½ن؛§و›؟ن»£هٹ é€ںوڈگن¾›هڈ‘ه±•هٹ¨هٹ›

ه›½ه®¶èچ¯ه“پ集ن¸ه¸¦é‡ڈ采è´و”؟ç–è¦پو±‚ن»؟هˆ¶èچ¯è´¨é‡ڈه’Œç–—و•ˆن¸ژهژںç ”èچ¯ن؟وŒپن¸€è‡´ï¼Œن»¥é‡ڈوچ¢ن»·ï¼Œé©±هٹ¨èچ¯ن¼پوٹ€وœ¯هچ‡ç؛§ï¼Œوژ¨è؟›هژںç ”èچ¯çڑ„ه›½ن؛§و›؟ن»£م€‚هœ¨ه›½ه®¶é›†é‡‡و”؟ç–ه®و–½ن¹‹هگژ,ن¸و ‡çڑ„ه›½ه†…هŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑه°†هڈ–ه¾—ه¤–资èچ¯ن¼پهژںوœ‰çڑ„ه¸‚هœ؛ن»½é¢ï¼Œه¸‚هœ؛و ¼ه±€é€گو¥و”¹هڈک,ه›½ن؛§و›؟ن»£ن½œç”¨وک¾è‘—م€‚و¤ه¤–,部هˆ†هˆ¶èچ¯ن¼پن¸ڑهœ¨ه›½ه†…هŒ–ه¦هˆ¶ه‰‚ه’Œهژںو–™èچ¯é¢†هںںه¤„ن؛ژ领ه…ˆهœ°ن½چ,è،Œن¸ڑه†…ن¼ک质资و؛گé€گو¥هگ‘ه¤´éƒ¨ن¼پن¸ڑ集ن¸ï¼ŒهŒ–ه¦èچ¯ه“پçڑ„ه›½ن؛§و›؟ن»£ç©؛é—´è؟›ن¸€و¥و‰©ه¤§م€‚

2م€پن¸چهˆ©ه› ç´

(1)ن؛§ه“پهگŒè´¨هŒ–ن¸¥é‡چ

ç›®ه‰چ,وˆ‘ه›½هŒ–ه¦هˆ¶èچ¯ن»چن»¥ن»؟هˆ¶èچ¯ن¸؛ن¸»ï¼Œهˆ›و–°èچ¯ه¸‚هœ؛هچ و¯”较ه°ڈ,相و¯”و¬§ç¾ژه¤§ه‹èچ¯ن¼پçڑ„ç ”هڈ‘وٹ•ه…¥ï¼Œه›½ه†…ه¤§éƒ¨هˆ†هŒ»èچ¯ن¼پن¸ڑçڑ„ç ”هڈ‘وٹ•ه…¥هچ èگ¥و”¶و¯”ن¾‹ه¹¶ن¸چé«کï¼Œç§‘ç ”وˆگوœè½¬هŒ–çژ‡è¾ƒن½ژم€‚ç”±ن؛ژهŒ–ه¦هˆ¶èچ¯وٹ€وœ¯هگ«é‡ڈ较é«ک,需è¦پوٹ•ه…¥ه¤§é‡ڈن¸“ن¸ڑهŒ–ن؛؛و‰چ,هگŒو—¶ن؛§ه“پç ”هڈ‘ه‘¨وœںé•؟م€پن؛§ه‡؛ن¸چç،®ه®ڑو€§é«ک,ه¯¹ن؛ژه¤§ه¤ڑو•°çڑ„ن¸ه°ڈه‹هˆ¶èچ¯ن¼پن¸ڑ,ه¾ˆéڑ¾و‰؟و‹…较ه¤§çڑ„ç ”هڈ‘وٹ•ه…¥م€‚هœ¨çںوœںهˆ©ç›ٹ驱ن½؟ن¹‹ن¸‹ï¼Œه¤ڑو•°ن¼پن¸ڑن¸چو„؟ه¼€ه±•ç”ںن؛§ه·¥è‰؛çڑ„و·±ه…¥ç ”究ن»¥هڈٹو–°èچ¯ه¼€هڈ‘,ه¯¼è‡´ن؛§ه“پهگŒè´¨هŒ–وƒ…ه†µن¸¥é‡چ,ه¯¹وˆ‘ه›½هŒ–ه¦هˆ¶èچ¯هڈ‘ه±•ن؛§ç”ںن¸چهˆ©ه½±ه“چم€‚

(2)ç”ںن؛§وˆگوœ¬وŒپç»وڈگهچ‡

ن¸€و–¹é¢ï¼Œéڑڈç€وˆ‘ه›½é€گو¥هٹ ه¼؛ه¯¹çژ¯ه¢ƒن؟وٹ¤çڑ„é‡چ视,ه›½ه®¶هڈٹهœ°و–¹ن¸»ç®،部门ه¯¹هژںو–™èچ¯هڈٹهˆ¶ه‰‚هژ‚ه®¶çژ¯ن؟و ‡ه‡†م€پè´¨é‡ڈè¦پو±‚و—¥è¶‹ن¸¥و ¼ï¼Œن¼پن¸ڑهœ¨ç”ںن؛§è؟گèگ¥م€پçژ¯ن؟و²»çگ†هڈٹن¸€è‡´و€§è¯„ن»·و–¹é¢çڑ„وˆگوœ¬ن¸چو–وڈگé«کï¼›هڈ¦ن¸€و–¹é¢ï¼Œهڈ—ه›½é™…ه½¢هٹ؟هٹ¨èچ،ه½±ه“چ,部هˆ†هژںوگو–™çںç¼؛م€پن»·و ¼ن¸ٹو¶¨م€په†چهٹ ن¸ٹè؟گ输هˆ¶ن½œوˆگوœ¬وڈگé«ک,ه¯¼è‡´éƒ¨هˆ†هŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑç”ںن؛§وˆگوœ¬ه¢هٹ ,盈هˆ©èƒ½هٹ›ن¸‹é™چ,ç»ڈèگ¥هژ‹هٹ›ه¢هٹ م€‚وˆگوœ¬é«کم€پن»·و ¼ن½ژهœ¨ن¸€ه®ڑ程ه؛¦ن¸ٹوٹ‘هˆ¶وˆ‘ه›½هŒ–ه¦هˆ¶èچ¯é«کè´¨é‡ڈهڈ‘ه±•م€‚

(3)ه›½é™…ن¸€وµپن¼پن¸ڑه†²ه‡»ه›½ه†…ه¸‚هœ؛

ن¸ه›½ن؛؛هڈ£هں؛و•°ه¤§ï¼ŒهŒ–ه¦èچ¯ه“په¸‚هœ؛需و±‚é‡ڈه¤§ï¼Œه›½é™…هŒ–ه¦هˆ¶èچ¯ه·¨ه¤´ن¾و‰کن؛§ه“پهˆ›و–°م€په“پ牌ه½±ه“چهٹ›ç„ه‡†ن¸ه›½ه¸‚هœ؛هڈ‘هٹ›ï¼Œوٹ¢هچ ه›½ه†…هŒ–ه¦هˆ¶èچ¯é«ک端ه¸‚هœ؛,ه¯¼è‡´éƒ¨هˆ†èچ¯ه“پهڈٹç”ںن؛§وٹ€وœ¯ه‡؛çژ°ه›½ه¤–ن¼پن¸ڑه„و–çژ°è±،,ه›½ه†…ن¼پن¸ڑé¢ن¸´ç€è¾ƒه¤§çڑ„ç«ن؛‰هژ‹هٹ›م€‚هگŒو—¶ï¼Œوˆ‘ه›½هŒ–ه¦هˆ¶èچ¯è،Œن¸ڑن»چ然هکهœ¨é›†ن¸ه؛¦ن½ژم€پن¼پن¸ڑه¤ڑ而و•£çڑ„é—®é¢ک,规و¨،较ه¤§م€په…·ه¤‡و ¸ه؟ƒç«ن؛‰هٹ›çڑ„ه¤§ه‹هˆ¶èچ¯ن¼پن¸ڑ较ه°‘,ن¸ژه›½é™…ه…ˆè؟›و°´ه¹³ه½¢وˆگن¸€ه®ڑçڑ„ه·®è·ï¼Œه¯¹وˆ‘ه›½هŒ–ه¦هˆ¶èچ¯وŒپç»و€§هڈ‘ه±•ن؛§ç”ںن¸چهˆ©ه½±ه“چم€‚

ه…«م€پç«ن؛‰و ¼ه±€

è؟‘ه¹´و¥ï¼Œو”؟ه؛œو„ˆهٹ é‡چ视هŒ»èچ¯ن؛§ن¸ڑçڑ„规范و²»çگ†ï¼Œé™†ç»ه‡؛هڈ°ن؛†â€œن»؟هˆ¶èچ¯ن¸€è‡´و€§è¯„ن»·â€م€پ“集ن¸ه¸¦é‡ڈ采è´â€ن»¥هڈٹçژ¯ن؟و ¸وں¥ç‰ç›¸ه…³و”؟ç–و³•è§„,ن½؟ه¾—وˆ‘ه›½هŒ–ه¦هˆ¶èچ¯çڑ„规范程ه؛¦ه’Œè؟›ه…¥ه£په’é€گو¸گوڈگé«ک,ه¤§é‡ڈن¸چهگˆè§„çڑ„ن¸ه°ڈن¼پن¸ڑ陆ç»è¢«ه¸‚هœ؛و·کو±°ï¼Œè،Œن¸ڑ集ن¸ه؛¦ن¸چو–وڈگهچ‡م€‚ç›®ه‰چ,وˆ‘ه›½هŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑ超3ن¸‡ه®¶ï¼Œه…¶ن¸و¶Œçژ°ن؛†ن¸€و‰¹ه…·ه¤‡è¾ƒه¼؛çڑ„è‡ھن¸»هˆ›و–°èƒ½هٹ›ه’Œن؛§ه“پç”ںن؛§èƒ½هٹ›çڑ„é¾™ه¤´ن¼پن¸ڑ,هŒ…و‹¬وµ™و±ںهچژوµ·èچ¯ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸م€پو±ںè‹ڈوپ’ç‘هŒ»èچ¯è‚،ن»½وœ‰é™گه…¬هڈ¸م€پن¸ٹوµ·ه¤چوکںهŒ»èچ¯ï¼ˆé›†ه›¢ï¼‰è‚،ن»½وœ‰é™گه…¬هڈ¸م€په±±ن¸œو–°هچژهˆ¶èچ¯è‚،ن»½وœ‰é™گه…¬هڈ¸م€پوµ™و±ںن¹و´²èچ¯ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ç‰ï¼Œه¼•é¢†ن¸ه›½هŒ–ه¦هˆ¶èچ¯é«کو°´ه¹³م€پé«که“پè´¨هڈ‘ه±•م€‚

2023ه¹´ه‰چن¸‰ه£ه؛¦ن¸ه›½هŒ–ه¦هˆ¶èچ¯ن¸ٹه¸‚ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µ

ن¹م€پهڈ‘ه±•è¶‹هٹ؟

هœ¨ه¸¦é‡ڈ采è´èƒŒو™¯ن¸‹ï¼Œé”€ه”®ç«¯هˆ©و¶¦ن¸چو–被هژ‹ç¼©ï¼Œوˆگوœ¬وژ§هˆ¶وˆگن¸؛ن¼پن¸ڑو ¸ه؟ƒç«ن؛‰هٹ›م€‚هڈ¦ه¤–,由ن؛ژç”ںن؛§çژ¯ه¢ƒه’Œه·¥è‰؛ن¸چهگŒï¼Œن¸چهگŒن¼پن¸ڑç”ںن؛§çڑ„هگŒن¸€ه“پç±»ن؛§ه“پن¹‹é—´ن¼ڑهکهœ¨ç؛¯ه؛¦م€پè´¨é‡ڈç‰ن¸چهگŒï¼Œن½؟ه¾—هˆ¶ه‰‚ن؛§ه“پçڑ„ه‰¯ن½œç”¨م€پو¯’و€§ç‰و–¹é¢ه‡؛çژ°é‡چه¤§ه·®ه¼‚,è؟›è€Œه¯¹هˆ¶ه‰‚ç”ںن؛§ن¼پن¸ڑن؛§ç”ں较ه¤§çڑ„ه½±ه“چم€‚ه¸ƒه±€هژںو–™èچ¯ه’Œه¯¹ه؛”çڑ„هŒ–ه¦èچ¯ه“پهˆ¶ه‰‚,ه½¢وˆگ“هژںو–™èچ¯+هˆ¶ه‰‚â€ن¸€ن½“هŒ–ç»ڈèگ¥و ¼ه±€ï¼Œهڈ¯ن»¥وœ‰و•ˆé™چن½ژç”ںن؛§وˆگوœ¬ï¼Œه……هˆ†هڈ‘وŒ¥هچڈهگŒو•ˆه؛”,ه°†وˆگن¸؛è،Œن¸ڑهڈ‘ه±•çڑ„ن¸»وµپ趋هٹ؟م€‚è؟‘ه¹´و¥ï¼Œéڑڈç€وٹ€وœ¯è؟›و¥م€پو”؟ç–و”¯وŒپهٹ›ه؛¦هٹ ه¤§ن»¥هڈٹ资وœ¬ه¸‚هœ؛çڑ„و´»è·ƒï¼Œه›½ن؛§هŒ»èچ¯هˆ›و–°و£و¥ه…¥ç”±é‡ڈçڑ„ه¢é•؟هگ‘è´¨çڑ„وڈگهچ‡çڑ„è·ƒهچ‡وœں,相و¯”ن؛ژن»؟هˆ¶èچ¯ï¼Œهˆ›و–°èچ¯و›´èƒ½ç»™هŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑه¸¦و¥èگ¥ن¸ڑو”¶ه…¥çڑ„ه¢é•؟ن»¥هڈٹ相ه¯¹è¾ƒé«کçڑ„هˆ©و¶¦و°´ه¹³م€‚وœھو¥ï¼Œéڑڈç€ه›½ه†…هˆ¶èچ¯وٹ€وœ¯çڑ„ن¸چو–هڈ‘ه±•ه’Œè؟›و¥ï¼ŒهŒ–ه¦هˆ¶èچ¯ن¼پن¸ڑن¸چو–هٹ ه¼؛ç ”هڈ‘وٹ•ه…¥هٹ›ه؛¦ï¼Œé€ڑè؟‡ه®Œه–„و؟€هٹ±وœ؛هˆ¶ï¼Œè؟›ن¸€و¥ن؟ƒè؟›ه›½ن؛§هˆ›و–°èچ¯ه’Œé«ک端هˆ¶ه‰‚çڑ„هڈ‘ه±•ï¼Œن½؟ه¾—ه›½ه†…هŒ–ه¦هˆ¶èچ¯é€گو¸گو‘†è„±ه¯¹è؟›هڈ£هژںو–™ه’Œوٹ€وœ¯çڑ„ن¾èµ–,ن¸؛ه›½ه†…و‚£è€…وڈگن¾›و›´ن¼کè´¨çڑ„و²»ç–—选و‹©م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![و™؛ç ”ç ”هˆ¤ï¼پ2024ه¹´ن¸ه›½هŒ–ه¦هˆ¶èچ¯è،Œن¸ڑه¸‚هœ؛规و¨،هڈٹ趋هٹ؟هˆ†وگï¼ڑéڑڈç€هŒ–ه¦èچ¯ه“په¸‚هœ؛需و±‚é‡ڈçڑ„ن¸چو–ن¸ٹو¶¨ï¼Œوˆ‘ه›½هŒ–ه¦هˆ¶èچ¯è،Œن¸ڑه¸‚هœ؛规و¨،ن¸چو–ه¢هٹ [ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022ه¹´ن¸ه›½هŒ–ه¦هˆ¶èچ¯è،Œن¸ڑه…¨و™¯é€ں览ï¼ڑن¸؛ن؟ƒè؟›هˆ›و–°èچ¯çڑ„هڈ‘ه±•ï¼ŒهŒ–ه¦هˆ¶èچ¯è،Œن¸ڑن¸چو–هٹ ه¼؛ç ”هڈ‘هٹ›ه؛¦[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)