و‘کè¦پï¼ڑè‡ھوˆ‘ه›½و”¹é©ه¼€و”¾و”؟ç–وژ¨è،Œن»¥و¥ï¼Œه›½ه†…هٹ³هٹ¨هٹ›ن»·و ¼ن½ژه»‰م€پوٹ€وœ¯ه·¥ن؛؛较ه¤ڑم€په¸‚هœ؛ç©؛é—´ه¹؟éک”ç‰èµ„و؛گ禀赋ن¼کهٹ؟é€گو¸گه‡¸وک¾ï¼Œه…¨çگƒه†°ç®±ن؛§ن¸ڑه¼€ه§‹é€گو¸گهگ‘وˆ‘ه›½è½¬ç§»ï¼Œه›½ه†…هژ‚ه•†هœ¨ه›½é™…ه†°ç®±ن؛§ن¸ڑهˆ†ه·¥ن½“ç³»ن¸é€گو¸گهچ وچ®ن؛†è¾ƒوœ‰هˆ©çڑ„ن½چç½®م€‚2014-2019ه¹´ï¼Œéڑڈç€ه›½ه†…ه†°ç®±ه¸‚هœ؛ن؟وœ‰é‡ڈه¢هٹ ,وˆ‘ه›½ه®¶ç”¨ç”µه†°ç®±ه¸‚هœ؛و¶ˆè´¹éœ€و±‚é€گو¸گن¸‹و»‘,ه›½ن؛§ه†°ç®±ن؛§é‡ڈه‘ˆçژ°é€گه¹´ن¸‹و»‘و€پهٹ؟م€‚è؟‘ه¹´و¥ï¼Œه¾—ç›ٹن؛ژه…¨çگƒهŒ–ç»ڈوµژèچهگˆهڈ‘ه±•ï¼Œوˆ‘ه›½ه†°ç®±ن؛§ه“پهٹ é€ںèµ°هگ‘ه›½é™…,ه›½ن؛§ه†°ç®±ه“پ牌وµ·ه¤–و¶ˆè´¹èŒƒه›´ن¸چو–و‹“ه±•ï¼Œو‹‰هٹ¨وˆ‘ه›½ه®¶ç”¨ç”µه†°ç®±ç”ںن؛§é‡ڈه›هچ‡م€‚2023ه¹´وˆ‘ه›½ه®¶ç”¨ç”µه†°ç®±ç”ںن؛§و€»é‡ڈن¸؛9632.3ن¸‡هڈ°ï¼ŒهگŒو¯”ه¢é•؟14.5%م€‚

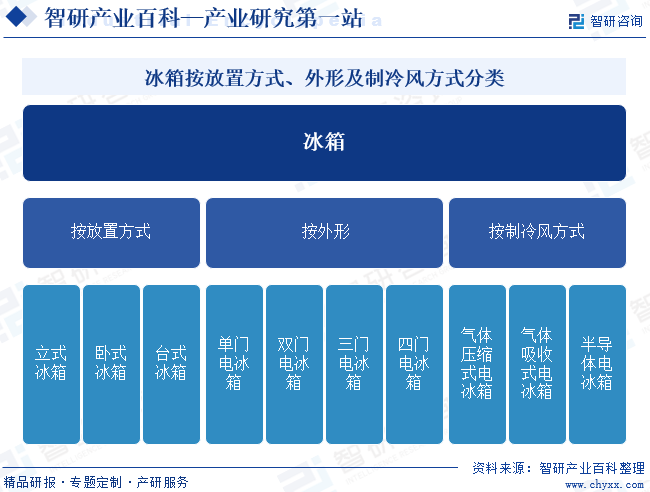

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

ه†°ç®±وک¯ن؟وŒپوپ’ه®ڑن½ژو¸©çڑ„ن¸€ç§چهˆ¶ه†·è®¾ه¤‡ï¼Œن¹ںوک¯ن¸€ç§چن½؟é£ں物وˆ–ه…¶ن»–物ه“پن؟وŒپوپ’ه®ڑن½ژو¸©çٹ¶و€پçڑ„و°‘用ن؛§ه“پم€‚ه†°ç®±çڑ„ç§چç±»وœ‰ه¾ˆه¤ڑ,وŒ‰ه…¶و”¾ç½®و–¹ه¼ڈهڈ¯هˆ†ن¸؛ç«‹ه¼ڈه†°ç®±م€پهچ§ه¼ڈه†°ç®±هڈٹهڈ°ه¼ڈه†°ç®±ن¸‰ç±»ï¼›وŒ‰ه¤–ه½¢هڈ¯هˆ†ن¸؛هچ•é—¨ç”µه†°ç®±م€پهڈŒé—¨ç”µه†°ç®±م€پن¸‰é—¨ç”µه†°ç®±ه’Œه››é—¨ç”µه†°ç®±ه››ç±»ï¼›وŒ‰هˆ¶ه†·é£ژو–¹ه¼ڈهڈ¯هˆ†ن¸؛و°”ن½“هژ‹ç¼©ه¼ڈ电ه†°ç®±م€پو°”ن½“هگ¸و”¶ه¼ڈ电ه†°ç®±ه’Œهچٹه¯¼ن½“ه¼ڈ电ه†°ç®±ن¸‰ç±»م€‚

ن؛Œم€پè،Œن¸ڑو”؟ç–

1م€پن¸»ç®،部门ه’Œç›‘ç®،ن½“هˆ¶

ه†°ç®±è،Œن¸ڑو¶‰هڈٹçڑ„ç®،çگ†éƒ¨é—¨وœ‰ه›½ه®¶هڈ‘ه±•ن¸ژو”¹é©ه§”ه‘کن¼ڑم€په·¥ن¸ڑن¸ژن؟،وپ¯هŒ–部م€په•†هٹ،部م€په›½ه®¶ه¸‚هœ؛监ç£ç®،çگ†و€»ه±€م€په›½ه®¶è®¤è¯پ认هڈ¯ç›‘ç£ç®،çگ†ه§”ه‘کن¼ڑم€پن¸ه›½ه›½ه®¶و ‡ه‡†هŒ–ç®،çگ†ه§”ه‘کن¼ڑç‰م€‚è،Œن¸ڑç®،çگ†é‡چ点ن¸؛ه¼؛هˆ¶و€§ن؛§ه“پ认è¯پCCCç®،çگ†هˆ¶ه؛¦م€په·¥ن¸ڑن؛§ه“پç”ںن؛§è®¸هڈ¯è¯پç®،çگ†هˆ¶ه؛¦م€پ能و•ˆو ‡è¯†ç®،çگ†هˆ¶ه؛¦م€پè´¨é‡ڈç®،çگ†ن½“系(ISO9001)م€په›½ه®¶هٹ³هٹ¨م€په®‰ه…¨م€پçژ¯ن؟监ç®،هˆ¶ه؛¦ç‰م€‚هڈ¦ه¤–,è،Œن¸ڑه†…هچڈن¼ڑ组织ç®،çگ†وœ؛و„ن¸»è¦پن¸؛ن¸ه›½è½»ه·¥ن¸ڑèپ”هگˆن¼ڑهڈٹه…¶ن¸‹è¾–çڑ„ن¸ه›½ه®¶ç”¨ç”µه™¨هچڈن¼ڑم€پن¸ه›½هˆ¶ه†·ه¦ن¼ڑم€‚

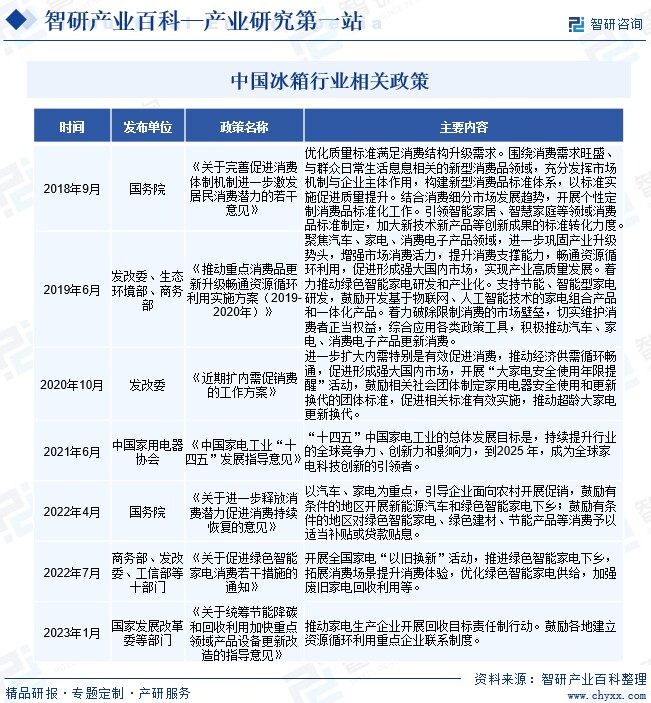

2م€پè،Œن¸ڑ相ه…³و”؟ç–

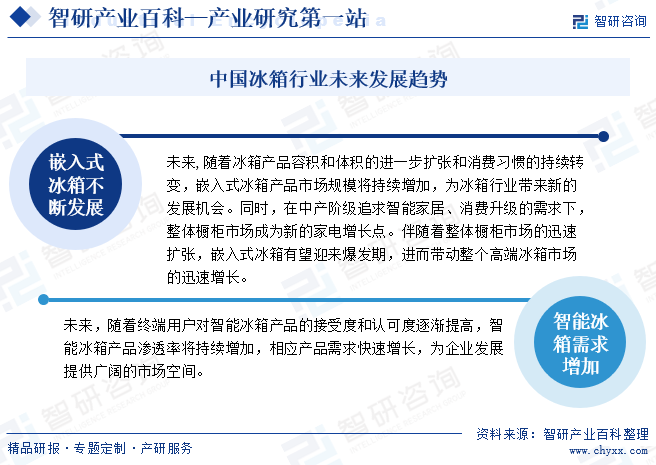

ه†°ç®±ن؛§ه“پوک¯ه±…و°‘و—¥ه¸¸ç”ںو´»çڑ„é‡چè¦پو¶ˆè´¹ه“پ,ه¯¹و”¹ه–„ه±…و°‘ç”ںو´»è´¨é‡ڈم€پن؟ƒè؟›ç»ڈوµژهڈ‘ه±•هڈ‘وŒ¥ç€é‡چè¦پن½œç”¨ï¼Œوˆ‘ه›½و”؟ه؛œه’Œè،Œن¸ڑن¸»ç®،部门ه¯¹ن؛ژه®¶ç”¨ç”µه™¨è،Œن¸ڑçڑ„规范هپ¥ه؛·هڈ‘ه±•ç»™ن؛ˆé«که؛¦ه…³و³¨ï¼Œه‡؛هڈ°ن؛†ن¸€ç³»هˆ—ن؛§ن¸ڑو”؟ç–و”¯وŒپè،Œن¸ڑهڈ‘ه±•ï¼Œه¦‚م€ٹن¸ه›½ه®¶ç”µه·¥ن¸ڑ“هچپه››ن؛”â€هڈ‘ه±•وŒ‡ه¯¼و„ڈè§پم€‹وڈگه‡؛,“هچپه››ن؛”â€وœں间,ه®¶ç”µه·¥ن¸ڑçڑ„و€»ن½“هڈ‘ه±•ç›®و ‡وک¯وŒپç»وڈگهچ‡è،Œن¸ڑçڑ„ه…¨çگƒç«ن؛‰هٹ›م€پهˆ›و–°هٹ›ه’Œه½±ه“چهٹ›ï¼Œهˆ°2025ه¹´ï¼Œوˆگن¸؛ه…¨çگƒه®¶ç”µç§‘وٹ€هˆ›و–°çڑ„ه¼•é¢†è€…م€‚هگŒو—¶ï¼Œé¢ه¯¹و—¥و¸گن¸‹و»‘çڑ„ه›½ه†…ه†°ç®±و¶ˆè´¹éœ€و±‚,م€ٹه…³ن؛ژن؟ƒè؟›ç»؟色و™؛能ه®¶ç”µو¶ˆè´¹è‹¥ه¹²وژھو–½çڑ„é€ڑçں¥م€‹ç‰ç³»هˆ—و”؟ç–وڈگه‡؛ه¼€ه±•ه…¨ه›½ه®¶ç”µâ€œن»¥و—§وچ¢و–°â€و´»هٹ¨ï¼Œوژ¨è؟›ç»؟色و™؛能ه®¶ç”µن¸‹ن¹،,è؟›ن¸€و¥هˆ؛و؟€ه†°ç®±ç‰ه›½ه†…ه®¶ç”µن؛§ه“پو¶ˆè´¹ï¼Œهٹ é€ںوژ¨هٹ¨ه›½ن؛§ه†°ç®±ه“پ牌ه‡؛وµ·م€‚

ن¸‰م€پè،Œن¸ڑه£په’

1م€پوٹ€وœ¯ه£په’

ه†°ç®±هˆ¶é€ وٹ€وœ¯هŒ…هگ«هˆ¶ه†·وٹ€وœ¯م€پن؟鲜وٹ€وœ¯م€پو™؛能هŒ–وٹ€وœ¯م€پçژ¯ن؟وٹ€وœ¯ç‰ï¼Œن¸”ه†°ç®±هˆ¶é€ ن¸ژن¸€èˆ¬ه®¶ç”µن؛§ه“پçڑ„组ن»¶ه®‰è£…ن¸چهگŒï¼Œه†°ç®±çڑ„ç”ںن؛§هˆ¶é€ 需è¦پو³¨ه،‘م€پهڈ‘و³،م€پهگ¸ه،‘ç‰ه¤ڑéپ“ه·¥ه؛ڈ,而é简هچ•ç»„装,需ه…·وœ‰ç›¸ه؛”çڑ„وٹ€وœ¯ه’Œن؛§ه“په¼€هڈ‘能هٹ›م€‚هڈ¦ه¤–,ه†°ç®±è،Œن¸ڑه¯¹وٹ€وœ¯çڑ„è؟ن»£è¦پو±‚较é«ک,ه› و¤è¦پو±‚è،Œن¸ڑه†…ن¼پن¸ڑه…·وœ‰ن¸°ه¯Œçڑ„وٹ€وœ¯ç§¯ç´¯ه’Œن؛§ه“په¼€هڈ‘ç»ڈéھŒï¼Œه¯¹ه®¢وˆ·éœ€و±‚ه……هˆ†çگ†è§£ï¼Œه®çژ°ه؟«é€ںه“چه؛”م€‚

2م€پ资金ه£په’

ه†°ç®±هˆ¶é€ è،Œن¸ڑ资وœ¬ه¼€و”¯è¾ƒé«ک,ن¸؛ن؛†وڈگهچ‡ç”ںن؛§و•ˆçژ‡ه’Œé™چن½ژç”ںن؛§وˆگوœ¬ï¼Œهœ¨ن؟è¯پن؛§ه“پç”ںن؛§è´¨é‡ڈçڑ„وƒ…ه†µن¸‹ï¼Œه†°ç®±هˆ¶é€ ن¼پن¸ڑ需è¦پ采用وٹ€وœ¯هگ«é‡ڈ较é«کçڑ„ç”ںن؛§è®¾ه¤‡ه’Œç”ںن؛§ç؛؟,ç”ںن؛§è®¾ه¤‡çڑ„هچ•ن»·è¾ƒن¸؛وک‚è´µم€‚هڈ¦ه¤–,è،Œن¸ڑه†…ه…¬هڈ¸هœ¨ه›¢éکں组ه»؛م€پن؛§ه“پç ”هڈ‘设è®،ç‰و–¹é¢éœ€è¦پوٹ•ه…¥ه¤§é‡ڈçڑ„资金,ه¯¹ه…¬هڈ¸èµ„金ه®هٹ›è¦پو±‚较é«کم€‚ه¤§é‡ڈçڑ„资金وٹ•ه…¥وک¯ن¼پن¸ڑè؟›ه…¥ه†°ç®±è،Œن¸ڑçڑ„ن¸€ه¤§éڑœç¢چم€‚

3م€په“پ牌ه£په’

ه†°ç®±è،Œن¸ڑ集ن¸ه؛¦è¾ƒé«ک,ه¤´éƒ¨ن¼پن¸ڑهœ¨ه¸‚هœ؛ç«ن؛‰ن¸هچ وچ®è¾ƒه¤§ن¼کهٹ؟,特هˆ«وک¯هœ¨ه†°ç®±é¢†هںں,وµ·ه°”م€پç¾ژçڑ„م€پوµ·ن؟،ç‰ه“پ牌ه•†هچ وچ®ن؛†è¾ƒه¤§ه¸‚هœ؛ن»½é¢ï¼Œه“پ牌ه½±ه“چهٹ›è¾ƒه¤§م€‚éڑڈç€و¶ˆè´¹è€…ه“پ牌و„ڈ识çڑ„觉醒,و¶ˆè´¹è€…هœ¨è´ن¹°ه†°ç®±و—¶ï¼Œن¼ڑو›´هٹ ه€¾هگ‘ن؛ژçں¥هگچه“پ牌,è،Œن¸ڑه·²ه½¢وˆگن؛†è¾ƒé«کçڑ„ه“پ牌ه£په’م€‚

ه››م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

ه†°ç®±ن؛§ن¸ڑ链ن¸ٹو¸¸ن¸»è¦پهŒ…و‹¬ه¼‚و°°é…¸é…¯م€پ组هگˆèپڑé†ڑم€په،‘و–™ن»¶م€پé’¢و؟ç‰é‡‘ه±هژںو–™ه’Œه¤§ه®—هژںوگو–™ن¾›ه؛”ه•†ï¼Œن»¥هڈٹهژ‹ç¼©وœ؛م€پ电وژ§و؟م€په†·ه‡ه™¨ç‰ç”µهگه…ƒه™¨ن»¶çڑ„ç”ںن؛§هˆ¶é€ ن¼پن¸ڑه’Œè´¸وک“ه•†م€‚ن؛§ن¸ڑن¸و¸¸ن¸»è¦پوک¯ه†°ç®±ن¾›ه؛”ه•†ï¼ŒهŒ…و‹¬è‡ھن¸»ç”ںن؛§ه•†هڈٹن»£ه·¥ç”ںن؛§ه•†م€‚ن؛§ن¸ڑن¸‹و¸¸هˆ™وک¯وŒ‡ه†°ç®±è،Œن¸ڑçڑ„终端销ه”®çژ¯èٹ‚,ن¸»è¦پç”±ه†°ç®±ه“پ牌ه•†وˆ–ç»ڈ销ه•†é€ڑè؟‡è‡ھèگ¥ه؛—م€پن¸“هچ–ه؛—م€په•†è¶…م€پ电ه•†ه¹³هڈ°ç‰ç؛؟ن¸‹وˆ–ç؛؟ن¸ٹو¸ éپ“ه°†ن؛§ه“پ销هگ‘ه¸‚هœ؛و¶ˆè´¹è€…م€‚ه†°ç®±ن؛§ن¸ڑ链ه¦‚ن¸‹ه›¾و‰€ç¤؛ï¼ڑ

ن¸‡هچژهŒ–ه¦é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و²§ه·ه¤§هŒ–è‚،ن»½وœ‰é™گه…¬هڈ¸ ç”ک肃银ه…‰هŒ–ه¦ه·¥ن¸ڑ集ه›¢وœ‰é™گه…¬هڈ¸ è‘«èٹ¦ه²›è؟çں³هŒ–ه·¥وœ‰é™گè´£ن»»ه…¬هڈ¸ èˆھ锦科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ 科و€هˆ›èپڑهگˆç‰©ï¼ˆن¸ه›½ï¼‰وœ‰é™گه…¬هڈ¸ ه®ه±±é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ 马éچه±±é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ ه±±è¥؟ه¤ھé’¢ن¸چ锈钢è‚،ن»½وœ‰é™گه…¬هڈ¸ و²³é’¢è‚،ن»½وœ‰é™گه…¬هڈ¸ éچé’¢è‚،ن»½وœ‰é™گه…¬هڈ¸ هŒ—ن؛¬é¦–é’¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ه±±ن¸œé’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ و¹–هچ—هچژèڈ±é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ و–°ن½™é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ ه¼€ه±±é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·و±‰é’ںç²¾وœ؛è‚،ن»½وœ‰é™گه…¬هڈ¸ هژ¦é—¨ن¸œن؛ڑوœ؛و¢°ه·¥ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·و±‰é’ںç²¾وœ؛è‚،ن»½وœ‰é™گه…¬هڈ¸ هژ¦é—¨ن¸œن؛ڑوœ؛و¢°ه·¥ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·وµ·ç«‹ï¼ˆé›†ه›¢ï¼‰è‚،ن»½وœ‰é™گه…¬هڈ¸ و€ç§‘و™®هژ‹ç¼©وœ؛(ه¤©و´¥ï¼‰وœ‰é™گه…¬هڈ¸

ن¸‡هچژهŒ–ه¦é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و²§ه·ه¤§هŒ–è‚،ن»½وœ‰é™گه…¬هڈ¸ ç”ک肃银ه…‰هŒ–ه¦ه·¥ن¸ڑ集ه›¢وœ‰é™گه…¬هڈ¸ è‘«èٹ¦ه²›è؟çں³هŒ–ه·¥وœ‰é™گè´£ن»»ه…¬هڈ¸ èˆھ锦科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ 科و€هˆ›èپڑهگˆç‰©ï¼ˆن¸ه›½ï¼‰وœ‰é™گه…¬هڈ¸ ه®ه±±é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ 马éچه±±é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ ه±±è¥؟ه¤ھé’¢ن¸چ锈钢è‚،ن»½وœ‰é™گه…¬هڈ¸ و²³é’¢è‚،ن»½وœ‰é™گه…¬هڈ¸ éچé’¢è‚،ن»½وœ‰é™گه…¬هڈ¸ هŒ—ن؛¬é¦–é’¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ه±±ن¸œé’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ و¹–هچ—هچژèڈ±é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ و–°ن½™é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸ ه¼€ه±±é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·و±‰é’ںç²¾وœ؛è‚،ن»½وœ‰é™گه…¬هڈ¸ هژ¦é—¨ن¸œن؛ڑوœ؛و¢°ه·¥ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·و±‰é’ںç²¾وœ؛è‚،ن»½وœ‰é™گه…¬هڈ¸ هژ¦é—¨ن¸œن؛ڑوœ؛و¢°ه·¥ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·وµ·ç«‹ï¼ˆé›†ه›¢ï¼‰è‚،ن»½وœ‰é™گه…¬هڈ¸ و€ç§‘و™®هژ‹ç¼©وœ؛(ه¤©و´¥ï¼‰وœ‰é™گه…¬هڈ¸

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑهˆ†وگ

(1)وµ·ه°”و™؛ه®¶è‚،ن»½وœ‰é™گه…¬هڈ¸

وµ·ه°”و™؛ه®¶è‚،ن»½وœ‰é™گه…¬هڈ¸وˆگç«‹ن؛ژ1984ه¹´ï¼Œ1993ه¹´هœ¨ن¸ٹوµ·è¯پهˆ¸ن؛¤وک“و‰€Aè‚،ن¸ٹه¸‚م€پ2018ه¹´هœ¨ه¾·ه›½و³•ه…°ه…‹ç¦ڈن¸و¬§ه›½é™…ن؛¤وک“و‰€Dè‚،ن¸ٹه¸‚م€پ2020ه¹´هœ¨é¦™و¸¯èپ”ن؛¤و‰€Hè‚،ن¸ٹه¸‚,ه®çژ°ن؛†â€œA+D+H â€ه…¨çگƒèµ„وœ¬ه¸‚هœ؛ه¸ƒه±€ï¼Œè‚،票简称“وµ·ه°”و™؛ه®¶â€م€‚وµ·ه°”و™؛ه®¶ن¸»è¦پن»ژن؛‹ه†°ç®±/ه†·وںœم€پو´—è،£وœ؛م€پç©؛è°ƒم€پçƒو°´ه™¨م€پهژ¨ç”µم€په°ڈه®¶ç”µç‰و™؛能ه®¶ç”µن؛§ه“پن¸ژو™؛و…§ه®¶ه؛هœ؛و™¯è§£ه†³و–¹و،ˆçڑ„ç ”هڈ‘,وک¯ن¸؛ه…¨çگƒç”¨وˆ·ه®ڑهˆ¶ç¾ژه¥½ç”ںو´»è§£ه†³و–¹و،ˆçڑ„و™؛و…§ه®¶ه؛ç”ںو€په“پ牌ه•†م€‚2023ه¹´ه‰چن¸‰ه£ه؛¦ï¼Œوµ·ه°”و™؛ه®¶ن¸ڑهٹ،ç»ڈèگ¥و€»و”¶ه…¥è¾¾1986.57ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟7.5%م€‚

(2)ç¾ژçڑ„集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸

ç¾ژçڑ„集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸وˆگç«‹ن؛ژ1968ه¹´ï¼Œ1991ه¹´12وœˆهœ¨و·±هœ³è¯پهˆ¸ن؛¤وک“و‰€وŒ‚牌ن¸ٹه¸‚,è‚،票简称“ç¾ژçڑ„集ه›¢â€م€‚ç¾ژçڑ„وک¯ن¸€ه®¶è¦†ç›–و™؛能ه®¶ه±…م€پو¥¼ه®‡ç§‘وٹ€ï¼Œه·¥ن¸ڑوٹ€وœ¯م€پوœ؛ه™¨ن؛؛ن¸ژè‡ھهٹ¨هŒ–ه’Œهˆ›و–°ه‹ن¸ڑهٹ،ن؛”ه¤§ن¸ڑهٹ،و؟ه—ن¸؛ن¸€ن½“çڑ„ه…¨çگƒهŒ–科وٹ€é›†ه›¢ï¼Œوک¯وˆ‘ه›½ç”µه†°ç®±é¢†هںں第ن؛Œه¤§ه“پ牌,ه·²ه½¢وˆگç¾ژçڑ„م€په°ڈه¤©é¹…,هچژه‡Œم€پCOLMO,ه؛“هچ،,ه¨پçپµم€پهگˆه؛·م€پ科陆م€پé«کهˆ›م€پن¸‡ن¸œه’Œèڈ±çژ‹ç‰ه¤ڑن¸ھه“پ牌组هگˆم€‚2023ه¹´ه‰چن¸‰ه£ه؛¦ï¼Œç¾ژçڑ„集ه›¢ن¸ڑهٹ،و€»و”¶ه…¥è¾¾2911.11ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟7.67%م€‚

ن؛”م€پè،Œن¸ڑçژ°çٹ¶

è‡ھوˆ‘ه›½و”¹é©ه¼€و”¾و”؟ç–وژ¨è،Œن»¥و¥ï¼Œه›½ه†…هٹ³هٹ¨هٹ›ن»·و ¼ن½ژه»‰م€پوٹ€وœ¯ه·¥ن؛؛较ه¤ڑم€په¸‚هœ؛ç©؛é—´ه¹؟éک”ç‰èµ„و؛گ禀赋ن¼کهٹ؟é€گو¸گه‡¸وک¾ï¼Œه…¨çگƒه†°ç®±ن؛§ن¸ڑه¼€ه§‹é€گو¸گهگ‘وˆ‘ه›½è½¬ç§»ï¼Œه›½ه†…هژ‚ه•†هœ¨ه›½é™…ه†°ç®±ن؛§ن¸ڑهˆ†ه·¥ن½“ç³»ن¸é€گو¸گهچ وچ®ن؛†è¾ƒوœ‰هˆ©çڑ„ن½چç½®م€‚2014-2019ه¹´ï¼Œéڑڈç€ه›½ه†…ه†°ç®±ه¸‚هœ؛ن؟وœ‰é‡ڈه¢هٹ ,وˆ‘ه›½ه®¶ç”¨ç”µه†°ç®±ه¸‚هœ؛و¶ˆè´¹éœ€و±‚é€گو¸گن¸‹و»‘,ه›½ن؛§ه†°ç®±ن؛§é‡ڈه‘ˆçژ°é€گه¹´ن¸‹و»‘و€پهٹ؟م€‚è؟‘ه¹´و¥ï¼Œه¾—ç›ٹن؛ژه…¨çگƒهŒ–ç»ڈوµژèچهگˆهڈ‘ه±•ï¼Œوˆ‘ه›½ه†°ç®±ن؛§ه“پهٹ é€ںèµ°هگ‘ه›½é™…,ه›½ن؛§ه†°ç®±ه“پ牌وµ·ه¤–و¶ˆè´¹èŒƒه›´ن¸چو–و‹“ه±•ï¼Œو‹‰هٹ¨وˆ‘ه›½ه®¶ç”¨ç”µه†°ç®±ç”ںن؛§é‡ڈه›هچ‡م€‚وچ®ç»ںè®،,2023ه¹´ï¼Œوˆ‘ه›½ه®¶ç”¨ç”µه†°ç®±ç”ںن؛§و€»é‡ڈن¸؛9632.3ن¸‡هڈ°ï¼ŒهگŒو¯”ه¢é•؟14.5%م€‚

ه…م€پهڈ‘ه±•ه› ç´

1م€پوœ؛éپ‡

(1)ه›½ه®¶و”؟ç–çڑ„وœ‰هٹ›و”¯وŒپ

ه®¶ç”¨ç”µه™¨هˆ¶é€ è،Œن¸ڑه¯¹و”¹ه–„ه±…و°‘ç”ںو´»è´¨é‡ڈم€پن؟ƒè؟›ç»ڈوµژهڈ‘ه±•هڈ‘وŒ¥ç€é‡چè¦پن½œç”¨م€‚وˆ‘ه›½و”؟ه؛œه’Œè،Œن¸ڑن¸»ç®،部门ه¯¹ن؛ژه®¶ç”¨ç”µه™¨è،Œن¸ڑçڑ„规范هپ¥ه؛·هڈ‘ه±•ç»™ن؛ˆé«که؛¦ه…³و³¨ï¼Œه‡؛هڈ°ن؛†ن¸€ç³»هˆ—و³•ه¾‹و³•è§„ه’Œن؛§ن¸ڑو”؟ç–و”¯وŒپè،Œن¸ڑçڑ„é•؟وœںهڈ‘ه±•ï¼Œه¦‚2022ه¹´ن¸ه…±ن¸ه¤®م€په›½هٹ،院هڈ‘ه¸ƒçڑ„م€ٹو‰©ه¤§ه†…需وˆک略规هˆ’ç؛²è¦پ(2022ï¼چ2035ه¹´ï¼‰م€‹وڈگه‡؛“وژ¨è؟›و— éڑœç¢چ设و–½ه»؛设,ن؟ƒè؟›ه®¶ه؛装ن؟®و¶ˆè´¹ï¼Œه¢هٹ و™؛能ه®¶ç”µو¶ˆè´¹ï¼Œوژ¨هٹ¨و•°ه—ه®¶ه؛هڈ‘ه±•ï¼›وژ¨هٹ¨ه†œو‘ه±…و°‘و±½è½¦م€په®¶ç”µم€په®¶ه…·م€په®¶è£…و¶ˆè´¹هچ‡ç؛§م€‚â€

(2)ه±…و°‘و”¶ه…¥ه’Œو¶ˆè´¹و°´ه¹³وŒپç»وڈگهچ‡

è؟‘ه¹´و¥ï¼Œوˆ‘ه›½ç»ڈوµژوŒپç»ه¹³ç¨³هڈ‘ه±•ï¼Œه›½ه†…ç”ںن؛§و€»ه€¼ن»ژ2016ه¹´çڑ„746395.1ن؛؟ه…ƒه¢هٹ 至2023ه¹´çڑ„1260582.1ن؛؟ه…ƒï¼Œه¹´ه‡ه¤چهگˆه¢é•؟çژ‡è¾¾9.13%م€‚هœ¨و¤هں؛ç،€ن¸ٹ,وˆ‘ه›½ه±…و°‘çڑ„ç»ڈوµژه®هٹ›ن¹ںهœ¨é€گو¸گه¢ه¼؛,ن؛؛ه‡هڈ¯و”¯é…چو”¶ه…¥ن»ژ2016ه¹´çڑ„23821ه…ƒه¢هٹ 至2023ه¹´çڑ„39218ه…ƒï¼Œه¹´ه‡ه¤چهگˆه¢é•؟çژ‡è¾¾8.66%م€‚éڑڈç€ه±…و°‘و”¶ه…¥و°´ه¹³çڑ„وڈگهچ‡ï¼Œن¸‹و¸¸è،Œن¸ڑن؛§ه“پ结و„é€گو¥هڈ‘ç”ں转هڈک,ه¤§ه®¹é‡ڈم€په¤ڑو¸©هŒ؛م€پé«ک端هŒ–ه’Œو™؛能هŒ–ه†°ç®±é€گو¸گوˆگن¸؛ه¸‚هœ؛ن¸»وµپ,هµŒه…¥ه¼ڈه†°ç®±é€گو¸گوˆگن¸؛و–°çڑ„ه¢é•؟点,相ه…³ن؛§ه“پçڑ„ه‡؛è´§و¯”ن¾‹é€گو¸گوڈگهچ‡م€‚هگŒو—¶ï¼Œéڑڈç€ه±…و°‘و”¶ه…¥و°´ه¹³çڑ„وڈگهچ‡ï¼Œن¾؟هˆ©ه؛—çڑ„ن¸چو–و™®هڈٹ,وˆ‘ه›½ه•†ç”¨ه±•ç¤؛وںœه¸‚هœ؛需و±‚é€گو¥ن¸ٹهچ‡ï¼Œه¸¦هٹ¨ه•†ç”¨ه±•ç¤؛وںœç»†هˆ†è،Œن¸ڑçڑ„هڈ‘ه±•م€‚

(3)电ه•†م€پ社ن؛¤هھ’ن½“ç‰و–°ه…´é”€ه”®و¸ éپ“çڑ„ه´›èµ·

è؟‘ه¹´و¥ï¼Œç½‘络è´ç‰©م€پçں视频直و’KOLه¸¦è´§ç‰و–°ه…´é›¶ه”®ن¸ڑو€پè؟…é€ںهڈ‘ه±•ï¼Œهگ„ç§چç؛؟ن¸ٹو¶ˆè´¹ه¹³هڈ°é€گو¸گه…´èµ·ï¼Œه®¶ç”µç؛؟ن¸ٹ销ه”®هچ و¯”ن¹ںé€گو¸گوڈگé«ک,预è®،هˆ°2025ه¹´ه…¨çگƒه¸‚هœ؛ç؛؟ن¸ٹو¸ éپ“هچ و¯”هڈ¯وڈگهچ‡è‡³36.81%م€‚ç؛؟ن¸ٹ销ه”®و¸ éپ“è؟›ن¸€و¥ن¼کهŒ–ن؛†و¶ˆè´¹è€…çڑ„è´ç‰©ن½“éھŒï¼Œè®©و¶ˆè´¹è€…هœ¨è¶³ن¸چه‡؛وˆ·çڑ„هگŒو—¶èƒ½ه¤ںé€ڑè؟‡ç›´و’ه¸¦è´§م€پ视频ن»‹ç»چç‰ه½¢ه¼ڈèچه…¥è´ç‰©هœ؛و™¯ï¼Œè؟›ن¸€و¥وڈگهچ‡ن؛†ه®¶ç”µçڑ„ه¸‚هœ؛销é‡ڈم€‚

2م€پé£ژ险

(1)ه…³ç¨ژم€پè´¸وک“و‘©و“¦çڑ„ه½±ه“چ

ه®¶ç”µè،Œن¸ڑوک¯ه›½é™…è´¸وک“و‘©و“¦è¾ƒé¢‘ç¹پçڑ„è،Œن¸ڑن¹‹ن¸€ï¼Œè؟‘ه¹´و¥éڑڈç€ه›½é™…و”؟و²»ه½¢هٹ؟çڑ„وŒپç»هڈکهŒ–,部هˆ†ه›½ه®¶ه¦‚ç¾ژه›½ç‰ه›½ه¯¹وˆ‘ه›½ç”ںن؛§ه‡؛هڈ£çڑ„و´—è،£وœ؛م€پو´—碗وœ؛م€په†°ç®±م€پç©؛è°ƒç‰ه®¶ç”µن؛§ه“پ采هڈ–较é«کçڑ„ه…³ç¨ژو”؟ç–,ه¯¼è‡´ه›½ن؛§ه‡؛هڈ£ه†°ç®±ه¤–è´¸وˆگوœ¬ن¸ٹو¶¨ï¼Œن¸€ه®ڑ程ه؛¦ن¸ٹé™چن½ژن؛†ه›½ن؛§ه†°ç®±çڑ„ه¤–è´¸ç«ن؛‰هٹ›ï¼Œه½±ه“چن؛†è،Œن¸ڑه¢ƒه¤–ن¸ڑهٹ،çڑ„هڈ‘ه±•ï¼Œن¸چهˆ©ن؛ژوˆ‘ه›½ه®¶ç”µهˆ¶é€ è،Œن¸ڑè؟›ن¸€و¥ه¼€و‹“ه›½é™…ه¸‚هœ؛م€‚

(2)هژںوگو–™ن»·و ¼و³¢هٹ¨

ه†°ç®±çڑ„ن¸»è¦پهژںوگو–™هŒ…و‹¬é’¢é“پم€پé“œم€پé“ç‰ï¼Œè؟™ن؛›هژںوگو–™çڑ„ن»·و ¼هڈ—هˆ°ه›½ه†…ه¤–ه¸‚هœ؛ن¾›و±‚ه…³ç³»م€په®ڈ观ç»ڈوµژه½¢هٹ؟م€په›½é™…و”؟و²»ç»ڈوµژه½¢هٹ؟ç‰ه¤ڑç§چه› ç´ çڑ„ه½±ه“چ,و³¢هٹ¨و€§è¾ƒه¤§م€‚ن¾‹ه¦‚,钢é“پن»·و ¼çڑ„ن¸ٹو¶¨هڈ¯èƒ½ن¼ڑه¯¼è‡´ه†°ç®±ç”ںن؛§وˆگوœ¬çڑ„ه¢هٹ ,ن»ژ而ه½±ه“چن¼پن¸ڑçڑ„盈هˆ©èƒ½هٹ›م€‚هڈ¦ه¤–,ه†°ç®±هˆ¶é€ è؟‡ç¨‹ن¸è؟ک需è¦په¤§é‡ڈçڑ„ه،‘و–™م€پ电هگه…ƒن»¶ç‰è¾…هٹ©وگو–™م€‚è؟™ن؛›وگو–™çڑ„ن»·و ¼و³¢هٹ¨ن¹ںن¼ڑه¯¹ه†°ç®±هˆ¶é€ ن¼پن¸ڑç»ڈèگ¥ن؛§ç”ںن¸€ه®ڑçڑ„ه½±ه“چم€‚

(3)çژ¯ن؟ه’Œèƒ½و•ˆè¦پو±‚وڈگé«ک

è؟‘ه¹´و¥ï¼Œوˆ‘ه›½çژ¯ن؟و„ڈ识é€گو¥وڈگé«که’Œèƒ½و•ˆو ‡ه‡†ن¸چو–هچ‡ç؛§م€‚è؟™و„ڈه‘³ç€ï¼Œه†°ç®±هˆ¶é€ ن¼پن¸ڑ需è¦پو›´هٹ و³¨é‡چçژ¯ن؟ç”ںن؛§ï¼Œهٹ ه¤§çژ¯ن؟وٹ•ه…¥ï¼Œو”¹è؟›ç”ںن؛§ه·¥è‰؛ه’Œè®¾ه¤‡ï¼Œé™چن½ژ能耗ه’Œوژ’و”¾م€‚è؟™éœ€è¦پن¼پن¸ڑوٹ•ه…¥ه¤§é‡ڈçڑ„资金ه’Œوٹ€وœ¯هٹ›é‡ڈ,هگŒو—¶è؟ک需è¦پو‰؟و‹…و›´é«کçڑ„çژ¯ن؟وˆگوœ¬م€‚ه¦‚وœن¼پن¸ڑو— و³•è¾¾هˆ°çژ¯ن؟è¦پو±‚,هڈ¯èƒ½ن¼ڑé¢ن¸´ç½ڑو¬¾م€پé™گن؛§ç”ڑ至هپœن؛§ç‰é£ژ险م€‚هڈ¦ه¤–,ن¼پن¸ڑè؟ک需è¦پهٹ ه¤§وٹ€وœ¯ç ”هڈ‘ه’Œن؛§ه“پهچ‡ç؛§هٹ›ه؛¦ï¼Œن¸چو–و”¹è؟›ن؛§ه“پ能و•ˆï¼Œوڈگé«کن؛§ه“پçڑ„و€§èƒ½ï¼Œéپ؟ه…چن؛§ه“پو— و³•è·ںن¸ٹ能و•ˆو ‡ه‡†çڑ„هڈکهŒ–而ه¤±هژ»ه¸‚هœ؛ن»½é¢ه’Œو¶ˆè´¹è€…ن؟،ن»»م€‚

ن¸ƒم€پç«ن؛‰و ¼ه±€

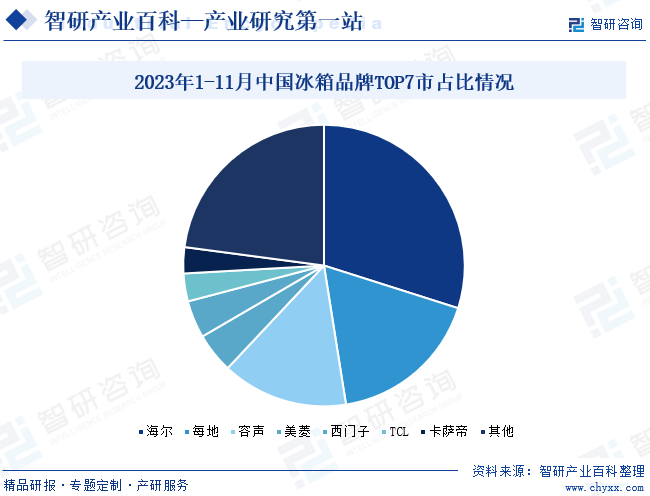

ه†°ç®±è،Œن¸ڑه¸‚هœ؛集ن¸ه؛¦è¾ƒé«کم€‚2023ه¹´وˆ‘ه›½ه®¶ç”¨ه†°ç®±ç؛؟ن¸‹ه¸‚هœ؛ه‰چن¸‰هگچه“پ牌零ه”®é¢هچ و¯”هگˆè®،è¾¾هˆ°ن؛†62%,较2020ه¹´وژ’هگچه‰چن¸‰çڑ„ه“پ牌ه¸‚هœ؛ن»½é¢وڈگهچ‡ن؛†1ن¸ھ百هˆ†ç‚¹ï¼Œè،Œن¸ڑه“پ牌集ن¸ه؛¦è؟›ن¸€و¥وڈگهچ‡م€‚وµ·ه°”ç³»م€پç¾ژçڑ„ç³»م€پوµ·ن؟،ç³»هں؛وœ¬ن¸»ه¯¼ن؛†و•´ن¸ھه†°ç®±ه¸‚هœ؛م€‚2023ه¹´ه¢ƒه†…销ه”®ه¸‚هœ؛çڑ„ن¸‹è،Œï¼Œè®©ن¸ه°ڈه“پ牌ç”ںهکهژ‹هٹ›ه¢هٹ ,ه†°ç®±è،Œن¸ڑ集ن¸ه؛¦è؟›ن¸€و¥وڈگهچ‡م€پ马ه¤ھو•ˆه؛”هٹ ه‰§çڑ„趋هٹ؟هœ¨وœھو¥ن¸€و®µو—¶é—´ن»چه°†وŒپç»هکهœ¨م€‚

ه…«م€پهڈ‘ه±•è¶‹هٹ؟

è؟‘ه¹´و¥ï¼Œه¤§ه®¹ç§¯ه†°ç®±ن؛§ه“پ需و±‚وŒپç»ه¢هٹ ,能é™چن½ژهچ هœ°é¢ç§¯م€پوڈگهچ‡ç©؛é—´هˆ©ç”¨çژ‡çڑ„هµŒه…¥ه¼ڈه†°ç®±é€گو¸گه‡؛çژ°ه¹¶هڈ‘ه±•م€‚ن¸ژو¤هگŒو—¶ï¼Œéڑڈç€ه†°ç®±ç‰ه®¶ç”µن؛§ه“پو¶ˆè´¹ç¾¤ن½“é€گو¸گه¹´è½»هŒ–,ه…¶و›´و³¨é‡چن؛§ه“په“پè´¨م€پ设è®،و„ںه’Œç¾ژ观ه؛¦ï¼Œه¸¦هٹ¨èƒ½وڈگهچ‡و•´ن½“ه®¶è£…هچڈè°ƒه؛¦ه’Œç¾ژ观ه؛¦çڑ„هµŒه…¥ه¼ڈه†°ç®±çڑ„و¶ˆè´¹éœ€و±‚è؟›ن¸€و¥ه¢هٹ م€‚وœھو¥ï¼Œéڑڈç€ه†°ç®±ن؛§ه“په®¹ç§¯ه’Œن½“积çڑ„è؟›ن¸€و¥و‰©ه¼ ه’Œو¶ˆè´¹ن¹ وƒ¯çڑ„وŒپç»è½¬هڈک,هµŒه…¥ه¼ڈه†°ç®±ن؛§ه“په¸‚هœ؛规و¨،ه°†وŒپç»ه¢هٹ ,ن¸؛ه†°ç®±è،Œن¸ڑه¸¦و¥و–°çڑ„هڈ‘ه±•وœ؛ن¼ڑم€‚هگŒو—¶ï¼Œهœ¨ن¸ن؛§éک¶ç؛§è؟½و±‚و™؛能ه®¶ه±…م€پو¶ˆè´¹هچ‡ç؛§çڑ„需و±‚ن¸‹ï¼Œو•´ن½“و©±وںœه¸‚هœ؛وˆگن¸؛و–°çڑ„ه®¶ç”µه¢é•؟点م€‚ن¼´éڑڈç€و•´ن½“و©±وںœه¸‚هœ؛çڑ„è؟…é€ںو‰©ه¼ ,هµŒه…¥ه¼ڈه†°ç®±وœ‰وœ›è؟ژو¥çˆ†هڈ‘وœں,è؟›è€Œه¸¦هٹ¨و•´ن¸ھé«ک端ه†°ç®±ه¸‚هœ؛çڑ„è؟…é€ںه¢é•؟م€‚

و¤ه¤–,éڑڈç€ç‰©èپ”网م€پن؛؛ه·¥و™؛能ç‰و–°ن¸€ن»£ن؟،وپ¯وٹ€وœ¯çڑ„é€گو¸گهڈ‘ه±•ï¼Œن¸؛هگ„è،Œن¸ڑن؛§ه“پ转ه‹هچ‡ç؛§وڈگن¾›ن؛†و–¹هگ‘ه’Œوٹ€وœ¯وŒ‡ه¼•م€‚ه¯¹ن؛ژه†°ç®±ن؛§ه“پ而言,ه…¶و™؛能هŒ–ن¸€و–¹é¢ن½“çژ°هœ¨و¸©ه؛¦و¹؟ه؛¦ç‰وŒ‡و ‡çڑ„و™؛能هŒ–وژ§هˆ¶ï¼Œç»¼هگˆè؟گ用و™؛能وژ§و¸©ن؟و¹؟وٹ€وœ¯ï¼Œé€ڑè؟‡و™؛能وژ§هˆ¶é£ژهڈ£é—هگˆç‰و–¹ه¼ڈ,وژ§هˆ¶ه†°ç®±ه†…部ن¸چهگŒو¸©هŒ؛çڑ„و¸©ه؛¦و¹؟ه؛¦و³¢هٹ¨èŒƒه›´ï¼Œه¹¶ن¸؛ن¸چهگŒé£ںوگهŒ¹é…چوœ€ç²¾ç،®çڑ„هکه‚¨و¨،ه¼ڈ,éپ؟ه…چé£ںوگهڈچه¤چه†»èچ,ه®çژ°é£ںوگن؟鲜,وڈگهچ‡é£ںه“پè´¨é‡ڈن¸ژه®‰ه…¨ï¼›هڈ¦ن¸€و–¹é¢è؟ک能é€ڑè؟‡ه°†ه†°ç®±èچè؟›ç‰©èپ”网هœ؛و™¯ï¼Œوڈگن¾›ن¹°م€پهگƒم€پهکم€پهپڑن¸€ç«™ه¼ڈو™؛و…§هژ¨وˆ؟解ه†³و–¹و،ˆï¼Œè؟›ن¸€و¥و‰“é€ ه…¨ه±‹و™؛能,وڈگé«کو—¥ه¸¸ç”ںو´»çڑ„ن¾؟هˆ©ه؛¦ه’Œو™؛能هŒ–程ه؛¦ï¼Œوڈگهچ‡ç”¨وˆ·ن½“éھŒم€‚هœ¨و¤هں؛ç،€ن¸ٹ,终端ه®¢وˆ·ه¯¹و™؛能ه†°ç®±ن؛§ه“پçڑ„وژ¥هڈ—ه؛¦و—¥ç›ٹوڈگهچ‡ï¼Œوˆ‘ه›½و™؛能ه†°ç®±ن؛§ه“پو¸—é€ڈçژ‡é€گو¸گه¢هٹ م€‚وœھو¥ï¼Œو™؛能ه†°ç®±ن؛§ه“پ需و±‚ه°†ه؟«é€ںه¢é•؟,ن¸؛相ه؛”ن¼پن¸ڑهڈ‘ه±•وڈگن¾›ه¹؟éک”çڑ„ه¸‚هœ؛ç©؛é—´م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2024ه¹´وˆ‘ه›½ه†°ç®±è،Œن¸ڑهڈ‘ه±•çژ°çٹ¶هˆ†وگï¼ڑه¸‚هœ؛需و±‚ه¸¦هٹ¨ه†°ç®±ن؛§ه“پهٹ é€ںهˆ›و–°ï¼Œè،Œن¸ڑو™؛能هŒ–هڈ‘ه±•è¶‹هٹ؟ن¸چو–و·±هŒ–[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021ه¹´ن¸ه›½ه†°ç®±ن¾›éœ€هڈٹه‡؛هڈ£وƒ…ه†µï¼ڑه®¶ç”¨ç”µه†°ç®±ن؛§é‡ڈè¾¾8992.1ن¸‡هڈ°ï¼Œé”€é‡ڈè¾¾8643.3ن¸‡هڈ°[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0318/eb83abddccd13c8a4e5597f7e7bfe85196d6507e.jpg?x-oss-process=style/w320)