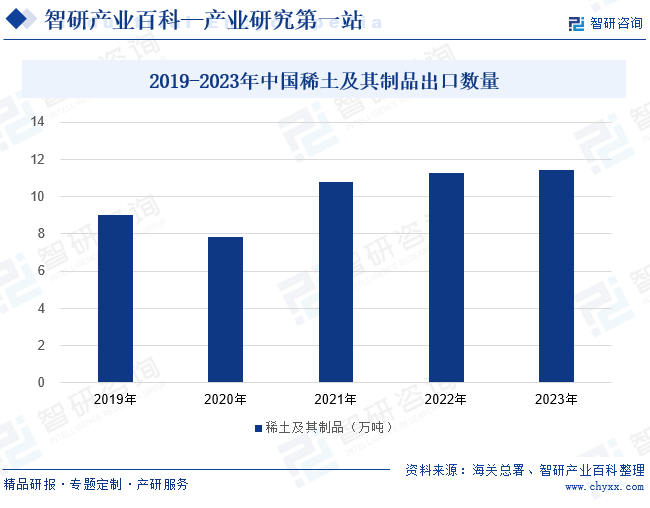

ж‘ҳиҰҒпјҡзЁҖеңҹжҳҜдёҚеҸҜеҶҚз”ҹзҡ„йҮҚиҰҒжҲҳз•Ҙиө„жәҗпјҢжҳҜж”№йҖ дј з»ҹдә§дёҡгҖҒеҸ‘еұ•ж–°е…ҙдә§дёҡеҸҠеӣҪйҳІз§‘жҠҖе·ҘдёҡдёҚеҸҜжҲ–зјәзҡ„е…ій”®е…ғзҙ пјҢе…¶йҮҚиҰҒжҖ§дёҚж–ӯеҮёжҳҫгҖӮжҲ‘еӣҪзЁҖеңҹиө„жәҗдё°еҜҢпјҢжҳҜдё–з•ҢдёҠйҮҚиҰҒзҡ„зЁҖеңҹдҫӣеә”еӣҪгҖӮ2020е№ҙд»ҘжқҘжҲ‘еӣҪзЁҖеңҹеҸҠе…¶еҲ¶е“ҒеҮәеҸЈж•°йҮҸжҢҒз»ӯдёҠж¶ЁпјҢдёҚиҝҮиҝ‘дёӨе№ҙеўһйҖҹжҳҺжҳҫж”ҫзј“гҖӮ2023е№ҙжҲ‘еӣҪзЁҖеңҹеҸҠе…¶еҲ¶е“ҒеҮәеҸЈж•°йҮҸдёә11.43дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.28%гҖӮ

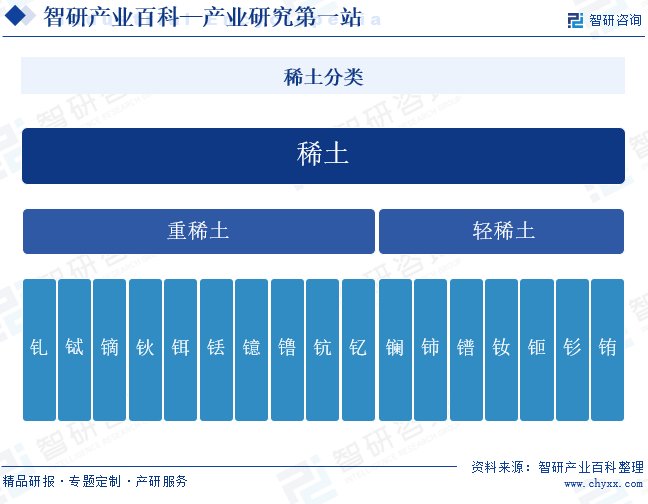

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зЁҖеңҹжҳҜе…ғзҙ е‘ЁжңҹиЎЁдёӯзҡ„镧系е…ғзҙ е’Ңй’ӘгҖҒй’Үе…ұеҚҒдёғз§ҚйҮ‘еұһе…ғзҙ зҡ„жҖ»з§°гҖӮж №жҚ®зЁҖеңҹе…ғзҙ еҺҹеӯҗз”өеӯҗеұӮз»“жһ„е’Ңзү©зҗҶеҢ–еӯҰжҖ§иҙЁпјҢд»ҘеҸҠе®ғ们еңЁзҹҝзү©дёӯе…ұз”ҹжғ…еҶөе’ҢдёҚеҗҢзҡ„зҰ»еӯҗеҚҠеҫ„еҸҜдә§з”ҹдёҚеҗҢжҖ§иҙЁзҡ„зү№еҫҒпјҢеҚҒдёғз§ҚзЁҖеңҹе…ғзҙ йҖҡеёёеҲҶдёәдәҢз»„пјҢеҲҶеҲ«жҳҜйҮҚзЁҖеңҹе’ҢиҪ»зЁҖеңҹгҖӮйҮҚзЁҖеңҹеҢ…жӢ¬й’ҶгҖҒй“ҪгҖҒй•қгҖҒй’¬гҖҒй“’гҖҒй“ҘгҖҒй•ұгҖҒй’ӘгҖҒй’ҮпјҢиҪ»зЁҖеңҹеҢ…жӢ¬й•§гҖҒй“ҲгҖҒй•ЁгҖҒй’•гҖҒй’·гҖҒй’җгҖҒй“•гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

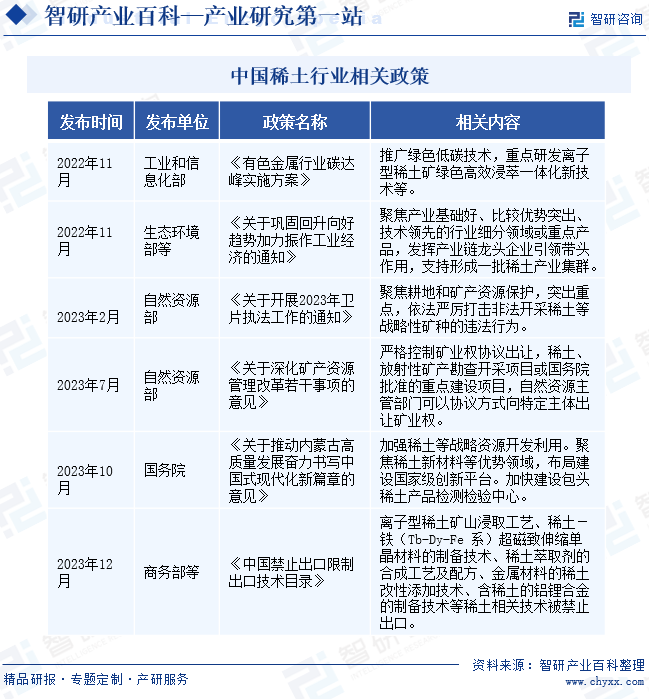

зЁҖеңҹеңЁе·ҘдёҡеҸ‘еұ•дёӯеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„дҪңз”ЁпјҢжҲ‘еӣҪй«ҳеәҰйҮҚи§ҶзЁҖеңҹиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёәе…¶жҸҗдҫӣеӨ§йҮҸзҡ„ж”ҝзӯ–ж”ҜжҢҒгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҹҝдә§иЎҢдёҡжҢҒз»ӯеҗ‘з»ҝиүІеҢ–еҸ‘еұ•иҪ¬еһӢгҖӮ2022е№ҙ11жңҲе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸ‘еёғзҡ„гҖҠжңүиүІйҮ‘еұһиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢдёӯпјҢжҸҗеҮәжҺЁе№ҝз»ҝиүІдҪҺзўіжҠҖжңҜпјҢйҮҚзӮ№з ”еҸ‘зҰ»еӯҗеһӢзЁҖеңҹзҹҝз»ҝиүІй«ҳж•ҲжөёиҗғдёҖдҪ“еҢ–ж–°жҠҖжңҜгҖӮеҗҢжңҲпјҢиҮӘ然иө„жәҗйғЁеҸ‘еёғзҡ„гҖҠе…ідәҺе·©еӣәеӣһеҚҮеҗ‘еҘҪи¶ӢеҠҝеҠ еҠӣжҢҜдҪңе·Ҙдёҡз»ҸжөҺзҡ„йҖҡзҹҘгҖӢдёӯиҝҳжҸҗеҮәиҰҒеҸ‘жҢҘйҫҷеӨҙдјҒдёҡзҡ„дҪңз”ЁпјҢж”ҜжҢҒеҪўжҲҗзЁҖеңҹдә§дёҡйӣҶзҫӨпјҢжҺЁеҠЁзЁҖеңҹиЎҢдёҡзҡ„дә§дёҡеҢ–еҸ‘еұ•гҖӮеҸҰеӨ–пјҢеӣҪ家й«ҳеәҰйҮҚи§ҶзЁҖеңҹиө„жәҗзҡ„ејҖеҸ‘гҖҒзЁҖеңҹжҠҖжңҜзҡ„жҸҗеҚҮд»ҘеҸҠзЁҖеңҹиө„жәҗзҡ„жҲҳз•ҘеӮЁеӨҮеҸҠдҝқжҠӨгҖӮ2023е№ҙ7жңҲпјҢиҮӘ然иө„жәҗйғЁеҸ‘еёғгҖҠе…ідәҺзҘһеҚҺзҹҝдә§иө„жәҗз®ЎзҗҶж”№йқ©иӢҘе№ІдәӢйЎ№зҡ„ж„Ҹи§ҒгҖӢпјҢиҰҒжұӮдёҘж јжҺ§еҲ¶зҹҝдёҡжқғеҚҸи®®еҮәи®©пјҢиҮӘ然иө„жәҗдё»з®ЎйғЁй—ЁеҸҜд»ҘйҖҡиҝҮеҚҸи®®зҡ„ж–№ејҸеҗ‘зү№е®ҡдё»дҪ“дё»и®©зЁҖеңҹзҹҝдёҡжқғгҖӮ10жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁеҶ…и’ҷеҸӨй«ҳиҙЁйҮҸеҸ‘еұ•еҘӢеҠӣиҜҙдәӣдёӯеӣҪејҸзҺ°д»ЈеҢ–ж–°зҜҮз« зҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеҠ ејәзЁҖеңҹзӯүжҲҳз•Ҙиө„жәҗејҖеҸ‘еҲ©з”ЁпјҢеҗҢж—¶иҒҡз„ҰзЁҖеңҹж–°жқҗж–ҷзӯүдјҳеҠҝйўҶеҹҹпјҢеёғеұҖе»әи®ҫеӣҪ家зә§еҲӣж–°е№іеҸ°гҖӮ2023е№ҙ12жңҲпјҢе•ҶеҠЎйғЁзӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҰҒжӯўеҮәеҸЈйҷҗеҲ¶еҮәеҸЈжҠҖжңҜзӣ®еҪ•гҖӢдёӯпјҢеҲ—дёҫдәҶеӨҡйЎ№зЁҖеңҹзӣёе…іжҠҖжңҜпјҢжҲ‘еӣҪзЁҖеңҹдә§е“ҒеҸҠзӣёе…іжҠҖжңҜзҡ„еҮәеҸЈйҷҗеҲ¶еҠ дёҘгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪзЁҖеңҹиЎҢдёҡзҡ„еҸ‘еұ•з»ҸеҺҶдәҶд»Һж— еҲ°жңүгҖҒд»Һе°ҸеҲ°еӨ§зҡ„иҝҮзЁӢпјҢдјҙйҡҸзқҖж”ҝзӯ–зҡ„еј•еҜје’Ңж”ҜжҢҒпјҢе®һзҺ°дәҶд»Һиө„жәҗеӨ§еӣҪеҲ°дә§дёҡејәеӣҪзҡ„иҪ¬еҸҳгҖӮж–°дёӯеӣҪеҲҡжҲҗз«Ӣж—¶пјҢжҲ‘еӣҪиҝҳжІЎжңүзЁҖеңҹе·ҘдёҡпјҢжүҖйңҖзҡ„зЁҖеңҹдә§е“Ғе…ЁйғЁдҫқиө–иҝӣеҸЈгҖӮж–°дёӯеӣҪжҲҗз«ӢеҗҺпјҢеӣҪ家з«ӢеҚіз»„з»ҮејҖеұ•еҜ№зҷҪдә‘й„ӮеҚҡзҹҝеҢәзҡ„ең°иҙЁеӢҳжҺўе’Ңз ”з©¶гҖӮ1978е№ҙдёӯеӣҪеҶ¶йҮ‘йғЁжҲҗз«Ӣе…ЁеӣҪзЁҖеңҹжҺЁе№ҝеә”з”ЁйўҶеҜје°Ҹз»„еҠһе…¬е®ӨпјҢжҲ‘еӣҪзЁҖеңҹиө„жәҗзҡ„з»јеҗҲеҲ©з”Ёе’Ң科жҠҖж”»е…іеҠ еҝ«пјҢзЁҖеңҹиЎҢдёҡиҝӣе…ҘзЁіжӯҘеҸ‘еұ•йҳ¶ж®өгҖӮ1986е№ҙеҗҺпјҢжҲ‘еӣҪзЁҖеңҹиЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢ1988е№ҙеӣҪеҠЎйҷўзЁҖеңҹйўҶеҜје°Ҹз»„жҲҗз«ӢгҖӮиҝӣе…ҘдәҢеҚҒдё–зәӘеҗҺпјҢеӣҪ家йҖҗжӯҘеҠ ејәдәҶеҜ№зЁҖеңҹиө„жәҗзҡ„ејҖеҸ‘з®ЎжҺ§пјҢе…ҲжҳҜйҷҗеҲ¶еӨ–е•ҶеңЁдёӯеӣҪеўғеҶ…зҡ„зЁҖеңҹиө„жәҗејҖйҮҮпјҢйҡҸеҗҺйҖҗжӯҘе®һж–ҪзЁҖеңҹејҖйҮҮжҖ»йҮҸжҺ§еҲ¶жҢҮж ҮеҲ¶еәҰпјҢеҜ№зЁҖеңҹзҡ„ејҖйҮҮеҸҠеҶ¶зӮјйғҪе®һж–ҪдёҘж јзҡ„з®ЎжҺ§гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒж”ҝзӯ–еҮҶе…ҘеЈҒеһ’

жҲ‘еӣҪеҜ№зЁҖеңҹзҹҝзҡ„ејҖйҮҮеҸҠеҶ¶зӮјеҲҶзҰ»еқҮе®һиЎҢжҖ»йҮҸжҺ§еҲ¶жҢҮж ҮеҲ¶еәҰпјҢз”ұеӣҪ家д»Һе®Ҹи§Ӯи§’еәҰеҜ№зЁҖеңҹзҹҝзҡ„ејҖйҮҮеҶ¶зӮјиҝӣиЎҢи°ғжҺ§гҖӮзЁҖеңҹеҶ¶зӮјејҖйҮҮжҖ»йҮҸжҺ§еҲ¶жҢҮж ҮеҲ¶еәҰж—ЁеңЁйҷҗеҲ¶зЁҖеңҹиө„жәҗзҡ„ејҖйҮҮйҮҸе’ҢеҶ¶зӮјйҮҸпјҢд»ҘдҝқжҠӨеӣҪ家иө„жәҗгҖҒжҺ§еҲ¶еёӮеңәдҫӣеә”е’ҢзЁіе®ҡеёӮеңәд»·ж јгҖӮиҝҷдёҖеҲ¶еәҰдҪҝеҫ—зЁҖеңҹеҺҹж–ҷзҡ„дҫӣеә”еҸҳеҫ—зӣёеҜ№зЁҖзјәпјҢжҠ¬й«ҳдәҶзЁҖеңҹиЎҢдёҡзҡ„иө„жәҗеЈҒеһ’гҖӮеҗҢж—¶пјҢиҝҷдёҖеҲ¶еәҰиҰҒжұӮзЁҖеңҹеҶ¶зӮје’ҢеҠ е·ҘдјҒдёҡеҝ…йЎ»з¬ҰеҗҲдёҖе®ҡзҡ„жҠҖжңҜгҖҒзҺҜдҝқе’Ңиө„йҮ‘иҰҒжұӮжүҚиғҪиҺ·еҫ—жҢҮж ҮгҖӮиҝҷдҪҝеҫ—дёҖдәӣ规模иҫғе°ҸгҖҒжҠҖжңҜж°ҙе№іиҫғдҪҺзҡ„дјҒдёҡж— жі•иҺ·еҫ—жҢҮж ҮпјҢ继иҖҢж— жі•иҝӣе…ҘзЁҖеңҹиЎҢдёҡгҖӮ

2гҖҒзҺҜдҝқеЈҒеһ’

зЁҖеңҹејҖйҮҮе’ҢеҶ¶зӮјиҝҮзЁӢдёӯдјҡдә§з”ҹеӨ§йҮҸзҡ„еәҹж°ҙгҖҒеәҹжёЈе’Ңеәҹж°”пјҢе…¶дёӯеҗ«жңүж”ҫе°„жҖ§е…ғзҙ е’ҢжңүжҜ’жңүе®ізү©иҙЁпјҢеҜ№з”ҹжҖҒзҺҜеўғе’ҢдәәдҪ“еҒҘеә·йҖ жҲҗдёҘйҮҚеЁҒиғҒгҖӮдёәдәҶдҝқжҠӨзҺҜеўғпјҢжҲ‘еӣҪж”ҝеәңеҜ№зЁҖеңҹиЎҢдёҡе®һж–ҪдёҘж јзҡ„зҺҜдҝқ法规е’Ңж”ҝзӯ–пјҢиҰҒжұӮзЁҖеңҹдјҒдёҡеҝ…йЎ»е»әи®ҫе®Ңе–„зҡ„зҺҜдҝқи®ҫж–ҪпјҢзЎ®дҝқз”ҹдә§иҝҮзЁӢдёӯзҡ„жұЎжҹ“зү©жҺ’ж”ҫиҫҫеҲ°еӣҪ家ж ҮеҮҶгҖӮж–°иҝӣе…ҘиҖ…дёҚд»…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘иҝӣиЎҢзҺҜдҝқи®ҫж–Ҫе»әи®ҫпјҢиҝҳйңҖиҰҒе…·еӨҮе…Ҳиҝӣзҡ„зҺҜдҝқжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢд»ҘзЎ®дҝқз”ҹдә§иҝҮзЁӢдёӯзҡ„зҺҜдҝқиҫҫж ҮгҖӮ并且пјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–и¶ӢдёҘе’Ңжү§жі•еҠӣеәҰзҡ„еҠ ејәпјҢзЁҖеңҹдјҒдёҡзҡ„зҺҜдҝқжҲҗжң¬е’ҢйЈҺйҷ©иҝҳеҸҜиғҪ继з»ӯеўһеҠ гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

зЁҖеңҹиө„жәҗзҡ„ејҖйҮҮгҖҒеҶ¶зӮје’ҢеҠ е·ҘзӯүзҺҜиҠӮйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҢ…жӢ¬зҹҝеұұе»әи®ҫгҖҒи®ҫеӨҮиҙӯзҪ®гҖҒжҠҖжңҜз ”еҸ‘гҖҒзҺҜдҝқжІ»зҗҶгҖҒдәәеҠӣиө„жәҗзӯүж–№йқўзҡ„иҙ№з”ЁгҖӮж–°иҝӣе…ҘиҖ…иҰҒжғіеңЁзЁҖеңҹиЎҢдёҡдёӯз«Ӣи¶іпјҢеҝ…йЎ»е…·еӨҮи¶іеӨҹзҡ„иө„йҮ‘ж”ҜжҢҒпјҢд»Ҙеә”еҜ№иЎҢдёҡзҡ„й«ҳжҠ•е…Ҙе’Ңй«ҳйЈҺйҷ©гҖӮ然иҖҢпјҢз”ұдәҺзЁҖеңҹиЎҢдёҡзҡ„зү№ж®ҠжҖ§е’ҢеӨҚжқӮжҖ§пјҢи®ёеӨҡжҠ•иө„иҖ…еҸҜиғҪзјәд№ҸеҜ№иҜҘиЎҢдёҡзҡ„ж·ұе…ҘдәҶи§Је’ҢжҠ•иө„з»ҸйӘҢпјҢеҜјиҮҙиө„йҮ‘йҡҫд»Ҙжңүж•ҲжҠ•е…ҘгҖӮеӣ жӯӨпјҢзЁҖеңҹиЎҢдёҡдёҚд»…жҠ•иө„иө„йҮ‘规模еӨ§пјҢиҖҢдё”еӣһ收жңҹиҫғй•ҝпјҢйЈҺйҷ©д№ҹзӣёеҜ№иҫғй«ҳгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зЁҖеңҹиЎҢдёҡдёҠжёёдё»иҰҒеҢ…жӢ¬зЁҖеңҹзҹҝгҖҒеӢҳжҺўејҖйҮҮе’Ңзҹҝеұұжңәжў°гҖӮжҲ‘еӣҪзЁҖеңҹзҹҝеңЁең°еҹҹеҲҶеёғдёҠе…·жңүеҲҶеёғе№ҝеҸҲзӣёеҜ№йӣҶдёӯзҡ„зү№зӮ№пјҢеӮЁйҮҸиҫғдёәдё°еҜҢгҖӮзҹҝдә§еӢҳжҺўз»“жһңзҡ„еҮҶзЎ®жҖ§зӣҙжҺҘеҪұе“ҚеҲ°зЁҖеңҹиө„жәҗзҡ„ејҖеҸ‘еҲ©з”Ёж•ҲзҺҮе’Ңз»ҸжөҺж•ҲзӣҠгҖӮйҖҡиҝҮеҜ№ең°иҙЁзҺҜеўғзҡ„ж·ұе…Ҙи°ғжҹҘе’Ңз ”з©¶пјҢеҸҜд»ҘиҜ„дј°зЁҖеңҹиө„жәҗзҡ„еҲҶеёғгҖҒеӮЁйҮҸе’Ңе“ҒдҪҚпјҢдёәзЁҖеңҹзҹҝеұұзҡ„ејҖйҮҮе’ҢеҲ©з”ЁжҸҗдҫӣ科еӯҰдҫқжҚ®гҖӮзҹҝеұұжңәжў°дёәзЁҖеңҹзҹҝзҡ„ејҖйҮҮжҸҗдҫӣи®ҫеӨҮж”ҜжҢҒгҖӮдёӯжёёжҳҜзЁҖеңҹеҶ¶зӮјеҠ е·ҘгҖӮдёӢжёёжҳҜзЁҖеңҹдә§е“Ғзҡ„еә”з”ЁпјҢеҢ…жӢ¬жұҪиҪҰгҖҒйЈҺз”өгҖҒе…үдјҸгҖҒеӣҪйҳІеҶӣе·ҘгҖҒиҲӘз©әиҲӘеӨ©зӯүиҜёеӨҡйўҶеҹҹгҖӮзЁҖеңҹзҡ„еә”з”ЁеёӮеңәе№ҝжіӣпјҢжңӘжқҘеҸ‘еұ•з©әй—ҙе№ҝйҳ”гҖӮ

дёӯеӣҪзЁҖеңҹйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҢ—ж–№зЁҖеңҹпјҲйӣҶеӣўпјүй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңзңҒзЁҖеңҹдә§дёҡйӣҶеӣўжңүйҷҗе…¬еҸё еұҸеҚ—еҺҝзЁҖеңҹејҖеҸ‘жңүйҷҗе…¬еҸё еҚ—е№іеёӮе»әе…ҙзҹҝдёҡжңүйҷҗе…¬еҸё е·ҙеҪҰж·–е°”еёӮйЈһе°ҡзҹҝдёҡжңүйҷҗе…¬еҸё иөЈе·һеҗҲејәзҹҝдёҡжңүйҷҗе…¬еҸё дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№йҮҚе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚеһӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё йғ‘е·һз…Өзҹҝжңәжў°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз…Өеј е®¶еҸЈз…Өзҹҝжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеӨ§е®Ҹз«ӢжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚеұұйҮҚеһӢзҹҝеұұжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү

дёӯеӣҪзЁҖеңҹйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҢ—ж–№зЁҖеңҹпјҲйӣҶеӣўпјүй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңзңҒзЁҖеңҹдә§дёҡйӣҶеӣўжңүйҷҗе…¬еҸё еұҸеҚ—еҺҝзЁҖеңҹејҖеҸ‘жңүйҷҗе…¬еҸё еҚ—е№іеёӮе»әе…ҙзҹҝдёҡжңүйҷҗе…¬еҸё е·ҙеҪҰж·–е°”еёӮйЈһе°ҡзҹҝдёҡжңүйҷҗе…¬еҸё иөЈе·һеҗҲејәзҹҝдёҡжңүйҷҗе…¬еҸё дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№йҮҚе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚеһӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё йғ‘е·һз…Өзҹҝжңәжў°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз…Өеј е®¶еҸЈз…Өзҹҝжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеӨ§е®Ҹз«ӢжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚеұұйҮҚеһӢзҹҝеұұжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

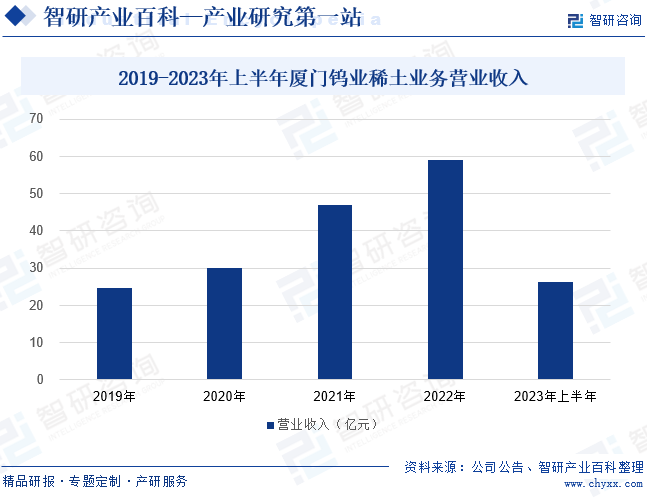

пјҲ1пјүеҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҺҰй—Ёй’ЁдёҡжҳҜжҲ‘еӣҪе°‘ж•°еҮ 家жӢҘжңүзЁҖеңҹзҹҝйҮҮйҖүиө„ж јзҡ„дјҒдёҡгҖӮйҡҸзқҖзЁҖеңҹдёӢжёёйңҖжұӮиЎҢдёҡзҡ„йЈһйҖҹеҸ‘еұ•пјҢзЁҖеңҹйңҖжұӮйҮҸе’ҢйңҖжұӮе“ҒиҙЁйғҪйҖҗжӯҘжҸҗеҚҮпјҢеҺҰй—Ёй’Ёдёҡзҙ§и·ҹеёӮеңәйңҖжұӮеҸ‘еұ•пјҢеҠӘеҠӣжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’Ңдҫӣз»ҷиғҪеҠӣпјҢдёҚж–ӯдјҳеҢ–дә§е“Ғдҫӣз»ҷз»“жһ„гҖӮ2019е№ҙиҮі2022е№ҙпјҢеҺҰй—Ёй’Ёдёҡзҡ„зЁҖеңҹдёҡеҠЎиҗҘдёҡ收е…ҘзЁіжӯҘдёҠж¶ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеҺҰй—Ёй’Ёдёҡзҡ„зЁҖеңҹдёҡеҠЎе®һзҺ°иҗҘдёҡ收е…Ҙ26.16дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.36%гҖӮиҝҷдё»иҰҒжҳҜз”ұдәҺзЁҖеңҹж°§еҢ–зү©е’ҢзЁҖеңҹйҮ‘еұһдә§е“Ғеӣ еҺҹжқҗж–ҷд»·ж јжҢҒз»ӯдёӢиЎҢпјҢй”ҖйҮҸе’ҢзӣҲеҲ©еҗҢжҜ”дёӢйҷҚпјҢ继иҖҢеҜјиҮҙиҗҘ收дёӢж»‘гҖӮ

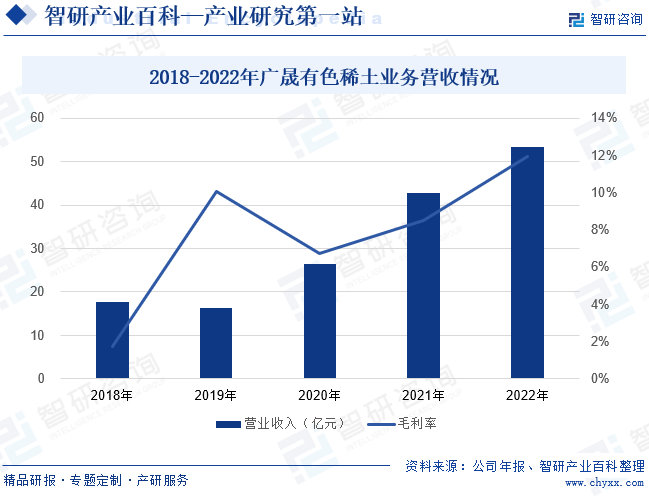

пјҲ2пјүе№ҝжҷҹжңүиүІйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝжҷҹжңүиүІжҳҜе№ҝдёңзңҒзЁҖеңҹйӣҶеӣўзҡ„ж ёеҝғдјҒдёҡпјҢдё»иҰҒд»ҺдәӢзЁҖеңҹзҹҝзҡ„йҮҮйҖүгҖҒеҶ¶зӮјеҸҠж·ұеҠ е·ҘдёҡеҠЎпјҢжҳҜе№ҝдёңзңҒе”ҜдёҖдёҖ家жӢҘжңүзЁҖеңҹйҮҮзҹҝжқғзҡ„дјҒдёҡгҖӮеҸ—зӣҠдәҺеӣҪ家ж”ҝзӯ–зҡ„й©ұеҠЁпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒйЈҺеҠӣеҸ‘з”өзӯүиЎҢдёҡйЈһйҖҹеҸ‘еұ•пјҢзЁҖеңҹйңҖжұӮеҝ«йҖҹеўһеҠ гҖӮиҖҢе№ҝжҷҹжңүиүІжүҖеӨ„зҡ„е№ҝдёңзңҒжҳҜзЁҖеңҹдёӢжёёдә§дёҡзӣёеҜ№иҫғдёәиҒҡйӣҶзҡ„ең°еҢәпјҢе…¶е…·жңүиүҜеҘҪзҡ„еҢәдҪҚдјҳеҠҝгҖӮ2019е№ҙиҮі2022е№ҙпјҢе№ҝжҷҹжңүиүІзҡ„зЁҖеңҹеҸҠзӣёе…ідә§е“Ғзҡ„иҗҘдёҡзҠ¶еҶөжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢиҗҘдёҡ收е…ҘжҢҒз»ӯдёҠж¶ЁгҖӮ2022е№ҙе№ҝжҷҹжңүиүІзҡ„зЁҖеңҹеҸҠзӣёе…ідә§е“ҒиҗҘдёҡ收е…ҘдёҠж¶ЁиҮі53.45дәҝе…ғпјҢеҗҢжҜ”дёҠж¶ЁдәҶ24.73%гҖӮзЁҖеңҹеҸҠзӣёе…ідә§е“ҒжҜӣеҲ©зҺҮд№ҹдёҠж¶ЁиҮі11.95%пјҢиҫғдёҠдёҖе№ҙеәҰдёҠж¶ЁдәҶ3.47дёӘзҷҫеҲҶжҜ”пјҢе№ҝжҷҹжңүиүІзҡ„зЁҖеңҹдёҡеҠЎзӣҲеҲ©иғҪеҠӣжҢҒз»ӯеўһејәгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зЁҖеңҹиў«иӘүдёәвҖңе·Ҙдёҡз»ҙз”ҹзҙ вҖқпјҢжҳҜдёҚеҸҜеҶҚз”ҹзҡ„йҮҚиҰҒжҲҳз•Ҙиө„жәҗпјҢеңЁеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•дёӯжңүйқһеёёй«ҳзҡ„еә”з”Ёд»·еҖјгҖӮйҡҸзқҖз»ҸжөҺеҸ‘еұ•пјҢзЁҖеңҹеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®ҪпјҢеңЁж–°иғҪжәҗжұҪиҪҰгҖҒзЁҖеңҹж°ёзЈҒз”өжңәгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒеӣҪйҳІз§‘е·ҘиЈ…еӨҮзӯүеә”з”Ёд»·еҖјйҖҗжӯҘеҮёжҳҫгҖӮ2020е№ҙд»ҘжқҘпјҢжҲ‘еӣҪзЁҖеңҹеҸҠе…¶еҲ¶е“ҒеҮәеҸЈж•°йҮҸжҢҒз»ӯдёҠж¶ЁпјҢдёҚиҝҮиҝ‘дёӨе№ҙеўһйҖҹжҳҺжҳҫж”ҫзј“гҖӮ2023е№ҙжҲ‘еӣҪзЁҖеңҹеҸҠе…¶еҲ¶е“ҒеҮәеҸЈж•°йҮҸдёә11.43дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.28%гҖӮжҲ‘еӣҪзЁҖеңҹеҸҠе…¶еҲ¶е“ҒеҮәеҸЈж•°йҮҸеўһеҠҝж”ҫзј“пјҢдёҖж–№йқўжҳҜеҸ—еҲ°жҲ‘еӣҪеҜ№зЁҖеңҹдә§е“ҒеҮәеҸЈзҡ„йҷҗеҲ¶ж”ҝзӯ–зҡ„еҪұе“ҚпјҢеҸҰдёҖж–№йқўжҳҜз”ұдәҺеӣҪйҷ…зЁҖеңҹеёӮеңәдҫӣеә”еўһеӨҡпјҢеӣ жӯӨжҲ‘еӣҪзЁҖеңҹдә§е“ҒеҮәеҸЈйңҖжұӮеўһеҠҝж”ҫзј“гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүзЁҖеңҹиө„жәҗдё°еҜҢ

дё°еҜҢзҡ„зЁҖеңҹиө„жәҗдёәжҲ‘еӣҪжҸҗдҫӣдәҶзЁіе®ҡзҡ„еҺҹжқҗж–ҷдҫӣеә”пјҢзЎ®дҝқдәҶзЁҖеңҹдә§дёҡй“ҫзҡ„жҢҒз»ӯзЁіе®ҡиҝҗиЎҢгҖӮиҝҷдҪҝеҫ—жҲ‘еӣҪеңЁе…ЁзҗғзЁҖеңҹеёӮеңәдёӯеҚ жҚ®дё»еҜјең°дҪҚпјҢе…·жңүејәеӨ§зҡ„и®®д»·иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣгҖӮдё°еҜҢзҡ„зЁҖеңҹиө„жәҗд№ҹжңүеҲ©дәҺдҝғиҝӣжҠҖжңҜзҡ„еҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢдјҒдёҡеҸҜд»ҘеҲ©з”ЁзЁҖеңҹиө„жәҗиҝӣиЎҢй«ҳз«Ҝдә§е“Ғзҡ„з ”еҸ‘пјҢжҺЁеҠЁзЁҖеңҹеңЁж–°иғҪжәҗгҖҒзҺҜдҝқгҖҒз”өеӯҗдҝЎжҒҜзӯүйўҶеҹҹзҡ„еә”з”ЁпјҢд»ҺиҖҢжҸҗй«ҳдә§е“Ғзҡ„йҷ„еҠ еҖје’ҢеёӮеңәз«һдәүеҠӣгҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮжҢҒз»ӯжү©е®№

йҡҸзқҖе…Ёзҗғж–°е…ҙдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзү№еҲ«жҳҜж–°иғҪжәҗгҖҒз”өеӯҗдҝЎжҒҜгҖҒиҠӮиғҪзҺҜдҝқзӯүйўҶеҹҹзҡ„жҢҒз»ӯеҙӣиө·пјҢзЁҖеңҹдҪңдёәе…ій”®еҺҹжқҗж–ҷзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢиҝҷдёәжҲ‘еӣҪзЁҖеңҹиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢжңүеҲ©дәҺжҺЁеҠЁдә§иғҪжү©еј е’ҢжҠҖжңҜиҝӣжӯҘгҖӮеҗҢж—¶пјҢеёӮеңәйңҖжұӮзҡ„еўһй•ҝд№ҹеёҰеҠЁзЁҖеңҹдә§е“Ғд»·ж јзҡ„дёҠж¶ЁпјҢдёәзЁҖеңҹдјҒдёҡеёҰжқҘдәҶиүҜеҘҪзҡ„з»ҸжөҺж•ҲзӣҠпјҢиҝӣдёҖжӯҘжҝҖеҸ‘дәҶиЎҢдёҡзҡ„еҸ‘еұ•жҙ»еҠӣе’ҢжҪңеҠӣгҖӮжңӘжқҘпјҢзЁҖеңҹиЎҢдёҡзҡ„еёӮеңәйңҖжұӮиҝҳе°ҶжҢҒз»ӯжү©е®№пјҢдёәжҲ‘еӣҪзЁҖеңҹиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•жіЁе…ҘејәеҠІеҠЁеҠӣгҖӮ

пјҲ3пјүдә§дёҡй“ҫе®Ңж•ҙ

жҲ‘еӣҪзЁҖеңҹеӮЁйҮҸгҖҒдә§йҮҸгҖҒеҮәеҸЈйҮҸгҖҒж¶Ҳиҙ№йҮҸеқҮе…ЁзҗғйўҶе…Ҳ,жӢҘжңүе…ЁзҗғжңҖе®Ңж•ҙзҡ„зЁҖеңҹдә§дёҡй“ҫгҖӮе®Ңж•ҙзҡ„дә§дёҡй“ҫзЎ®дҝқдәҶзЁҖеңҹиө„жәҗд»ҺејҖйҮҮгҖҒеҶ¶зӮјеҲ°ж·ұеҠ е·Ҙеҗ„зҺҜиҠӮзҡ„йЎәз•…иҝӣиЎҢпјҢжҸҗй«ҳдәҶиө„жәҗеҲ©з”Ёж•ҲзҺҮе’Ңйҷ„еҠ еҖјпјҢжңүеҠ©дәҺйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеўһејәжҲ‘еӣҪзЁҖеңҹдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣгҖӮдә§дёҡй“ҫе®Ңж•ҙиҝҳжңүеҠ©дәҺдҝғиҝӣдјҒдёҡй—ҙзҡ„еҚҸдҪңдёҺеҲӣж–°пјҢжҺЁеҠЁж–°жҠҖжңҜгҖҒж–°е·Ҙиүәзҡ„з ”еҸ‘дёҺеә”з”ЁпјҢжҸҗеҚҮж•ҙдёӘиЎҢдёҡзҡ„жҠҖжңҜж°ҙе№іе’ҢеҲӣж–°иғҪеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиө„жәҗиҝҮеәҰејҖйҮҮдёҺжөӘиҙ№

жҲ‘еӣҪзҡ„зЁҖеңҹиЎҢдёҡжӣҫз»ҸеңЁй«ҳеҲ©ж¶Ұзҡ„й©ұдҪҝдёӢз»ҸеҺҶиҝҮиҝҮеәҰжү©еј пјҢеҜјиҮҙзЁҖеңҹиө„жәҗдҝқжңүеӮЁйҮҸеҸҠдҝқйҡңе№ҙйҷҗдёҚж–ӯдёӢйҷҚпјҢдё»иҰҒзҹҝеҢәиө„жәҗеҠ йҖҹиЎ°еҮҸпјҢеҺҹжңүзҹҝеұұиө„жәҗжһҜз«ӯпјҢеЁҒиғҒеҲ°иЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеҗҢж—¶пјҢиө„жәҗзҡ„жөӘиҙ№дҪҝеҫ—еҺҹжң¬жңүйҷҗзҡ„зЁҖеңҹиө„жәҗж— жі•еҫ—еҲ°жңүж•ҲеҲ©з”ЁпјҢеҠ еү§дәҶиө„жәҗзҡ„зЁҖзјәжҖ§гҖӮиҝҷдёҚд»…еүҠејұдәҶжҲ‘еӣҪзЁҖеңҹиЎҢдёҡзҡ„е…Ёзҗғз«һдәүеҠӣпјҢиҝҳеҸҜиғҪеҜјиҮҙжңӘжқҘзЁҖеңҹдҫӣеә”зҹӯзјәпјҢеҜ№дҫқиө–зЁҖеңҹзҡ„ж–°е…ҙдә§дёҡйҖ жҲҗдёҘйҮҚеҪұе“ҚгҖӮ

пјҲ2пјүзҺҜеўғжұЎжҹ“дёҘйҮҚ

зЁҖеңҹзҹҝзҹіејҖйҮҮе’ҢеҶ¶зӮјиҝҮзЁӢдёӯдә§з”ҹзҡ„еәҹжёЈе’Ңеәҹж°ҙпјҢеҰӮжһңдёҚз»ҸиҝҮжңүж•Ҳзҡ„еӨ„зҗҶе’ҢеӨ„зҪ®пјҢе°ҶеҜ№еңҹеЈӨгҖҒең°дёӢж°ҙе’Ңз”ҹжҖҒзҺҜеўғйҖ жҲҗдёҘйҮҚзҡ„жұЎжҹ“гҖӮжӯӨеӨ–пјҢзЁҖеңҹзҹҝзҹізҡ„зҹҝзҹіејҖйҮҮиҝҳдјҡз ҙеқҸз”ҹжҖҒзҺҜеўғпјҢеҜјиҮҙеңҹең°жІҷеҢ–гҖҒж°ҙеңҹжөҒеӨұзӯүй—®йўҳгҖӮиҝҷз§ҚзҺҜеўғжұЎжҹ“дёҚд»…жҚҹе®ідәҶзЁҖеңҹиЎҢдёҡзҡ„е…¬дј—еҪўиұЎпјҢиҝҳеҸҜиғҪеҜјиҮҙж”ҝеәңеҠ ејәзҺҜдҝқзӣ‘з®ЎпјҢеўһеҠ дјҒдёҡзҡ„зҺҜдҝқжҠ•е…Ҙе’ҢиҝҗиҗҘжҲҗжң¬гҖӮеҗҢж—¶пјҢзҺҜеўғжұЎжҹ“д№ҹеҸҜиғҪеј•еҸ‘зӨҫдјҡиҲҶи®әзҡ„иҙЁз–‘е’ҢеҸҚеҜ№пјҢйҷҗеҲ¶зЁҖеңҹйЎ№зӣ®зҡ„е»әи®ҫе’Ңжү©еј гҖӮ

пјҲ3пјүжҠҖжңҜеҲӣж–°иғҪеҠӣдёҚи¶і

з”ұдәҺй•ҝжңҹд»ҘжқҘеҜ№еӨ–еҮәеҸЈзЁҖеңҹиө„жәҗпјҢжҲ‘еӣҪзЁҖеңҹж–°жқҗж–ҷејҖеҸ‘е’Ңй«ҳз«Ҝеә”з”ЁжҠҖжңҜз ”еҸ‘ж»һеҗҺгҖӮж ёеҝғжҠҖжңҜе’Ңй«ҳз«Ҝдә§е“Ғзҡ„з ”еҸ‘иғҪеҠӣдёҚи¶іпјҢеҜјиҮҙжҲ‘еӣҪзЁҖеңҹдә§е“ҒеӨҡйӣҶдёӯеңЁдёӯдҪҺз«ҜеёӮеңәпјҢйҡҫд»Ҙиҝӣе…Ҙй«ҳз«Ҝеә”з”ЁйўҶеҹҹпјҢдә§е“Ғйҷ„еҠ еҖјдҪҺпјҢеёӮеңәз«һдәүеҠӣејұгҖӮеҗҢж—¶пјҢжҠҖжңҜеҲӣж–°иғҪеҠӣдёҚи¶ід№ҹйҷҗеҲ¶дәҶзЁҖеңҹиө„жәҗзҡ„й«ҳж•ҲеҲ©з”Ёе’ҢзҺҜдҝқжІ»зҗҶж°ҙе№ізҡ„жҸҗеҚҮпјҢеҠ еү§дәҶиө„жәҗжөӘиҙ№е’ҢзҺҜеўғжұЎжҹ“й—®йўҳгҖӮеӣ жӯӨпјҢжҠҖжңҜеҲӣж–°иғҪеҠӣдёҚи¶іе·ІжҲҗдёәеҲ¶зәҰжҲ‘еӣҪзЁҖеңҹиЎҢдёҡиҪ¬еһӢеҚҮзә§е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„е…ій”®еӣ зҙ гҖӮ

е…«гҖҒз«һдәүж јеұҖ

з”ұдәҺжҲ‘еӣҪеҜ№зЁҖеңҹйҮҮеҸ–ејҖйҮҮжҖ»йҮҸжҺ§еҲ¶жҺӘж–ҪпјҢе…ЁеӣҪзЁҖеңҹејҖйҮҮгҖҒеҶ¶зӮјеҲҶзҰ»е·ҘдҪңз”ұдёӯеӣҪзЁҖеңҹйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒдёӯеӣҪеҢ—ж–№зЁҖеңҹ(йӣҶеӣў)й«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе№ҝдёңзңҒзЁҖеңҹдә§дёҡйӣҶеӣўжңүйҷҗе…¬еҸёеӣӣеӨ§зЁҖеңҹйӣҶеӣўе®ҢжҲҗгҖӮеӣ жӯӨпјҢжҲ‘еӣҪзЁҖеңҹиЎҢдёҡдё»иҰҒжңүеӣӣеӨ§зЁҖеңҹйӣҶеӣўе’ҢйғЁеҲҶзЁҖеңҹеҠ е·ҘдјҒдёҡз»„жҲҗпјҢз”ұдәҺиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣиҫғй«ҳпјҢеёӮеңәд№ҹиҫғдёәйӣҶдёӯгҖӮд»Һ2022е№ҙзЁҖеңҹдә§е“Ғдә§йҮҸеҸҠиҗҘдёҡ收е…ҘжқҘзңӢпјҢеҢ—ж–№зЁҖеңҹеҚ жҚ®йҫҷеӨҙең°дҪҚгҖӮеҢ—ж–№зЁҖеңҹзҡ„зЁҖеңҹдә§е“Ғдё»иҰҒеҢ…жӢ¬зЁҖеңҹж°§еҢ–зү©гҖҒзЁҖеңҹзӣҗзұ»гҖҒзЁҖеңҹйҮ‘еұһпјҢ2022е№ҙдә§йҮҸеҗҲи®Ўи¶…иҝҮ10дёҮеҗЁпјҢзЁҖеңҹдёҡеҠЎиҗҘдёҡ收е…Ҙи¶…иҝҮ250дәҝе…ғгҖӮжңүз ”ж–°жқҗе’Ңзӣӣе’Ңиө„жәҗдҪҚеұ…第дәҢжўҜйҳҹпјҢ2022е№ҙзЁҖеңҹдә§е“Ғдә§йҮҸиҫҫеҲ°дёҮеҗЁзә§еҲ«пјҢиҗҘдёҡ收е…Ҙд№ҹеқҮи¶…иҝҮ100дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

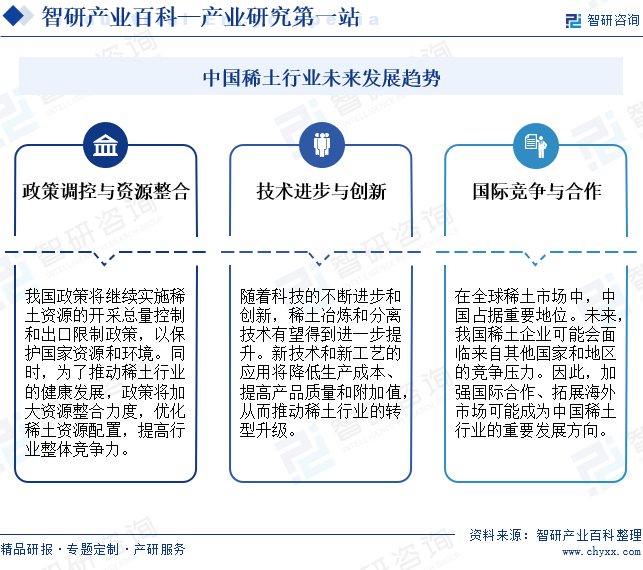

зЁҖеңҹжҳҜдёҚеҸҜеҶҚз”ҹзҡ„йҮҚиҰҒжҲҳз•Ҙиө„жәҗпјҢжҳҜж”№йҖ дј з»ҹдә§дёҡгҖҒеҸ‘еұ•ж–°е…ҙдә§дёҡеҸҠеӣҪйҳІз§‘жҠҖе·ҘдёҡдёҚеҸҜжҲ–зјәзҡ„е…ій”®е…ғзҙ пјҢе…¶йҮҚиҰҒжҖ§дёҚж–ӯеҮёжҳҫгҖӮжңӘжқҘпјҢжҲ‘еӣҪе°Ҷ继з»ӯеҜ№зЁҖеңҹиө„жәҗе®һж–ҪејҖйҮҮжҖ»йҮҸжҺ§еҲ¶жҢҮж ҮеҲ¶еәҰпјҢ并еҜ№зЁҖеңҹеҸҠе…¶еҲ¶е“Ғзҡ„еҮәеҸЈе®һиЎҢдёҖе®ҡзҡ„йҷҗеҲ¶ж”ҝзӯ–гҖӮеҗҢж—¶пјҢеӣҪеҶ…зЁҖеңҹдјҒдёҡд№ҹе°ҶеҠ еӨ§жҠҖжңҜеҲӣж–°з ”еҸ‘еҠӣеәҰпјҢжҸҗй«ҳзЁҖеңҹдә§е“Ғйҷ„еҠ еҖјпјҢж—ўиғҪеҠ©еҠӣдјҒдёҡйҷҚжң¬еўһж•ҲпјҢиҝҳиғҪжҸҗй«ҳжҲ‘еӣҪзЁҖеңҹдә§е“Ғзҡ„еӣҪйҷ…еёӮеңәз«һдәүеҠӣгҖӮйҡҸзқҖжҲ‘еӣҪзЁҖеңҹиЎҢдёҡи°ғжҺ§еҲ¶еәҰжҢҒз»ӯе’ҢзЁҖеңҹйҮҚиҰҒжҖ§зҡ„зӘҒеҮәпјҢеӣҪйҷ…еёӮеңәеҜ№зЁҖеңҹиө„жәҗзҡ„е…іжіЁеәҰд№ҹе°ҶжҢҒз»ӯжҸҗй«ҳгҖӮе…¶д»–еӣҪ家е°ҶеҠ еӨ§зЁҖеңҹиө„жәҗеӢҳжҺўеҸҠејҖйҮҮеҠӣеәҰпјҢжҲ‘еӣҪе°ҶйқўдёҙжқҘиҮӘеӣҪйҷ…еёӮеңәзҡ„з«һдәүеҺӢеҠӣгҖӮеӣ жӯӨпјҢеӣҪеҶ…зЁҖеңҹиЎҢдёҡд№ҹе°ҶйҖҗжӯҘжҺЁиҝӣдә§дёҡзҡ„е…ЁзҗғеёғеұҖпјҢе·©еӣәиҮӘиә«зҡ„дјҳеҠҝең°дҪҚгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзЁҖеңҹиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡиө„жәҗж•ҙеҗҲеӨ§е№•ејҖеҗҜпјҢиЎҢдёҡжҳӮйҰ–иҝҲжӯҘж–°еҫҒзЁӢ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзЁҖеңҹиЎҢдёҡж”ҝзӯ–еҲҶжһҗпјҡж”ҝзӯ–жҺЁеҠЁдә§дёҡеҸ‘еұ•пјҢзЁҖеңҹиЎҢдёҡеүҚжҷҜе№ҝйҳ”[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)