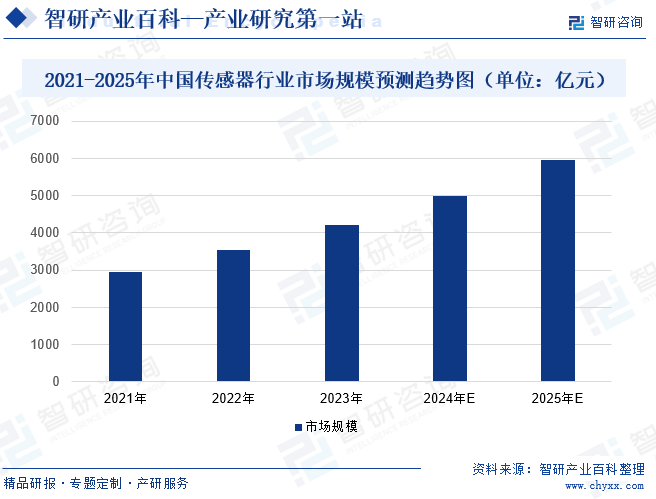

ж‘ҳиҰҒпјҡйҡҸзқҖеӣҪ家ж”ҝзӯ–ж”ҜжҢҒгҖҒ科жҠҖж°ҙе№іжҸҗеҚҮеҸҠзү©иҒ”зҪ‘зҡ„е…ҙиө·пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдј ж„ҹеҷЁжҠҖжңҜж°ҙе№іе’ҢеёӮеңә规模иҝ…йҖҹжҸҗеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪдј ж„ҹеҷЁиЎҢдёҡеёӮеңә规模иҫҫеҲ°3532дәҝе…ғгҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪ3Cз”өеӯҗгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒе•ҶдёҡиҲӘеӨ©зӯүйўҶеҹҹеҜ№дј ж„ҹеҷЁйңҖжұӮзҡ„ж„ҲеҠ ж—әзӣӣе’ҢдёӢжёёеёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдёӯеӣҪдј ж„ҹеҷЁиЎҢдёҡеёӮеңә规模е°ҶжҢҒз»ӯеўһй•ҝпјҢдј°и®Ў2023е№ҙеёӮеңә规模иҫҫеҲ°4203дәҝе…ғе·ҰеҸіпјҢ2025е№ҙеёӮеңә规模е°ҶиҫҫеҲ°5952дәҝе…ғе·ҰеҸігҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

дј ж„ҹеҷЁжҳҜиғҪж„ҹеҸ—еҲ°иў«жөӢйҮҸзҡ„дҝЎжҒҜпјҢ并иғҪе°Ҷж„ҹеҸ—еҲ°зҡ„дҝЎжҒҜпјҢжҢүдёҖе®ҡ规еҫӢеҸҳжҚўжҲҗдёәз”өдҝЎеҸ·жҲ–е…¶д»–жүҖйңҖеҪўејҸзҡ„дҝЎжҒҜиҫ“еҮәпјҢд»Ҙж»Ўи¶ідҝЎжҒҜзҡ„дј иҫ“гҖҒеӨ„зҗҶгҖҒеӯҳеӮЁгҖҒжҳҫзӨәгҖҒи®°еҪ•е’ҢжҺ§еҲ¶зӯүиҰҒжұӮзҡ„жЈҖжөӢиЈ…зҪ®гҖӮзӣ®еүҚпјҢдј ж„ҹеҷЁзҡ„з§Қзұ»з№ҒеӨҡпјҢдё»иҰҒжңүдә”з§ҚеҲҶзұ»ж–№ејҸпјҢеҲҶеҲ«жҳҜж №жҚ®жөӢйҮҸзұ»еһӢгҖҒж №жҚ®е·ҘдҪңеҺҹзҗҶгҖҒж №жҚ®ж•Ҹж„ҹе…ғ件дёҺиў«жөӢеҜ№иұЎд№Ӣй—ҙзҡ„иғҪйҮҸе…ізі»гҖҒж №жҚ®иҫ“еҮәдҝЎеҸ·гҖҒж №жҚ®дј ж„ҹеҷЁзҡ„еҠҹиғҪжқҗж–ҷгҖӮе…·дҪ“жғ…еҶөеҰӮдёӢпјҡ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

дј ж„ҹеҷЁиЎҢдёҡз®ЎзҗҶдҪ“еҲ¶дёәж”ҝеәңиҒҢиғҪйғЁй—Ёзҡ„е®Ҹи§Ӯи°ғжҺ§з»“еҗҲиЎҢдёҡиҮӘеҫӢз»„з»Үзҡ„еҚҸдҪң规иҢғгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжҳҜиЎҢдёҡдё»иҰҒз®ЎзҗҶйғЁй—ЁпјҢдё»иҰҒиҙҹиҙЈдј ж„ҹеҷЁиЎҢдёҡзҡ„е®Ҹи§Ӯи°ғжҺ§пјҡиҙҹиҙЈдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡ并зӣ‘зқЈгҖҒжЈҖжҹҘе…¶жү§иЎҢжғ…еҶөпјӣз ”з©¶еҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙгҖҒиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ зӯүе·ҘдҪңгҖӮ

дёӯеӣҪд»ӘеҷЁд»ӘиЎЁиЎҢдёҡеҚҸдјҡдё»иҰҒиҙҹиҙЈдј ж„ҹеҷЁиЎҢдёҡзҡ„иҮӘеҫӢеҚҸи°ғпјҡеҜ№жүҖеұһиЎҢдёҡз”ҹдә§з»ҸиҗҘжҙ»еҠЁж•°жҚ®иҝӣиЎҢз»ҹи®Ўе’ҢеҲҶжһҗпјҢдёәдёҡеҶ…дјҒдёҡжҸҗдҫӣеёӮеңәжҢҮеј•пјӣз»Ҹж”ҝеәңйғЁй—ЁжҺҲжқғжҲ–委жүҳпјҢеҸӮдёҺеҲ¶и®ўиЎҢдёҡ规еҲ’пјҢеҜ№иЎҢдёҡеҶ…йҮҚеӨ§жҠҖжңҜж”№йҖ гҖҒжҠҖжңҜеј•иҝӣгҖҒжҠ•иө„дёҺејҖеҸ‘йЎ№зӣ®иҝӣиЎҢеүҚжңҹи®әиҜҒпјӣеҸ—ж”ҝеәңйғЁй—Ёе§”жүҳпјҢеҸӮдёҺиҙЁйҮҸз®ЎзҗҶе’Ңзӣ‘зқЈе·ҘдҪңпјҢеҸӮдёҺеҲ¶е®ҡгҖҒдҝ®и®ўеӣҪ家ж ҮеҮҶе’ҢиЎҢдёҡж ҮеҮҶпјҢз»„з»ҮиҙҜеҪ»е®һж–Ҫ并иҝӣиЎҢзӣ‘зқЈпјӣз»Ҹж”ҝеәңжңүе…ійғЁй—Ёжү№еҮҶпјҢз»„з»Үжң¬иЎҢдёҡ科жҠҖжҲҗжһңйүҙе®ҡгҖҒ科еӯҰеҘ–зҡ„иҜ„е®Ўе’ҢжҺЁе№ҝеә”з”ЁзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

дј ж„ҹеҷЁдҪңдёәжҷәиғҪиЈ…еӨҮж„ҹзҹҘеӨ–йғЁзҺҜеўғдҝЎжҒҜзҡ„иҮӘдё»иҫ“е…ҘиЈ…зҪ®пјҢеҜ№жҷәиғҪиЈ…еӨҮзҡ„еә”з”Ёиө·зқҖжҠҖжңҜзүөеј•е’ҢеңәжҷҜеҚҮзә§зҡ„дҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдә’иҒ”зҪ‘дёҺзү©иҒ”зҪ‘зҡ„й«ҳйҖҹеҸ‘еұ•пјҢдј ж„ҹеҷЁеңЁж–°е…ҙзҡ„жҷәиғҪ家еұ…гҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒжҷәиғҪ移еҠЁз»Ҳз«ҜзӯүйўҶеҹҹзҡ„еә”з”ЁзӘҒйЈһзҢӣиҝӣпјҢеӨ§е№…жү©еұ•дәҶеә”з”Ёз©әй—ҙгҖӮеҜ№жӯӨпјҢеӣҪ家ж—ҘзӣҠйҮҚи§Ҷдј ж„ҹеҷЁпјҢеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢж”ҜжҢҒдј ж„ҹеҷЁиЎҢдёҡеҸ‘еұ•гҖӮ2023е№ҙ10жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺе…Ёйқўж·ұеҢ–й•ҝдёүи§’и®ЎйҮҸдёҖдҪ“еҢ–еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢдёӯпјҢжҸҗеҮәиҰҒеҠ еӨ§дә§еӯҰз ”з”ЁеҗҲдҪңпјҢеҠ еҝ«е°ҸеһӢеҢ–зҹўйҮҸеҺҹеӯҗзЈҒеҠӣд»ӘгҖҒйҮҸеӯҗеҫ®жіўеңәејәд»ӘзӯүйҮҸеӯҗдј ж„ҹеҷЁе’ҢеӨӘиө«е…№дј ж„ҹеҷЁгҖҒй«ҳз«ҜеӣҫеғҸдј ж„ҹеҷЁгҖҒй«ҳйҖҹе…үз”өдј ж„ҹеҷЁзӯүз ”еҲ¶дёҺеә”з”ЁгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

д»Һдј ж„ҹеҷЁиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢ1986е№ҙеӣҪ家е°Ҷдј ж„ҹеҷЁжҠҖжңҜеҲ—е…ҘеӣҪ家йҮҚзӮ№ж”»е…ійЎ№зӣ®пјҢеҲ°2000е№ҙдј ж„ҹеҷЁжҠҖжңҜдҪ“зі»е’Ңдә§дёҡеҲқжӯҘе»әз«ӢгҖӮ2001е№ҙеӣҪ家е°Ҷж–°еһӢдј ж„ҹеҷЁеҲ—е…ҘйҮҚзӮ№з ”究ејҖеҸ‘йЎ№зӣ®пјҢеӣҪдә§дј ж„ҹеҷЁжҠҖжңҜж°ҙе№ідёҚж–ӯиҝӣжӯҘпјҢйҖҗжӯҘзј©зҹӯдёҺеҸ‘иҫҫеӣҪ家зҡ„е·®и·қпјҢеҲ°2015е№ҙе·Із»ҸеҪўжҲҗе®ҢеӨҮзҡ„дә§дёҡй“ҫпјҢиҮӘдё»дә§е“ҒиҫҫеҲ°6000з§ҚгҖӮ2016е№ҙд»ҘжқҘпјҢеӣҪеҶ…дј ж„ҹеҷЁжҠҖжңҜеҸҠдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢеҗҢж—¶еҸ—еӣҪеҶ…зү©иҒ”зҪ‘гҖҒ5GгҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„жҺЁеҠЁпјҢдј ж„ҹеҷЁеҗ‘зқҖMEMSеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒзі»з»ҹеҢ–зҡ„ж–№еҗ‘жҢҒз»ӯеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜе’ҢдәәжүҚеЈҒеһ’

дј ж„ҹеҷЁиЎҢдёҡе…·жңүжҠҖжңҜеҜҶйӣҶеһӢзү№еҫҒпјҢеҜ№иЎҢдёҡеҶ…дјҒдёҡеңЁдё“еҲ©еӮЁеӨҮгҖҒз”ҹдә§жҠҖжңҜгҖҒеҲ¶йҖ е·Ҙиүәзӯүж–№йқўзҡ„з§ҜзҙҜиҰҒжұӮиҫғй«ҳпјҢйңҖиҰҒдјҒдёҡе…·еӨҮе®Ңе–„зҡ„з ”еҸ‘дҪ“зі»еҸҠз”ҹдә§дҪ“зі»гҖӮеҗҢж—¶дј ж„ҹеҷЁж ёеҝғжҠҖжңҜйңҖиҰҒж¶үеҸҠиҜёеҰӮзү©зҗҶеӯҰгҖҒеҫ®з”өеӯҗеӯҰгҖҒжқҗж–ҷ科еӯҰзӯүдј—еӨҡеӯҰ科пјҢеҜ№з ”еҸ‘дәәжүҚзҡ„з»јеҗҲзҹҘиҜҶж°ҙе№іжңүиҫғй«ҳиҰҒжұӮгҖӮзӣ®еүҚпјҢиЎҢдёҡй«ҳз«ҜдәәжүҚеқҮйңҖеңЁдјҒдёҡз»ҸиҝҮй•ҝж—¶й—ҙзҡ„дё“дёҡеҹ№е…»пјҢ并з§ҜзҙҜдё°еҜҢзҡ„е®һи·өз»ҸйӘҢгҖӮеӣ жӯӨпјҢиЎҢдёҡеҶ…дјҒдёҡж ёеҝғжҠҖжңҜзҡ„з§ҜзҙҜеҸҠдәәжүҚдҪ“зі»зҡ„жҗӯе»әпјҢеҜ№ж–°иҝӣе…ҘиҖ…жһ„жҲҗдәҶиҫғй«ҳзҡ„еЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

з”ұдәҺдёӢжёёеёӮеңәйңҖжұӮеҸҳеҢ–иҫғеҝ«пјҢеҜ№дј ж„ҹеҷЁдә§е“Ғзҡ„еҲӣж–°иҝӯд»ЈиҰҒжұӮиҫғй«ҳгҖӮиЎҢдёҡеҶ…дјҒдёҡеңЁз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§зәҝе»әи®ҫд»ҘеҸҠй”Җе”®зҪ‘з»ңеёғеұҖзӯүж–№йқўйғҪйңҖиҰҒжҢҒз»ӯдёҚж–ӯзҡ„жҠ•е…ҘпјҢиҝҷеҜ№дәҺдјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮеҗҢж—¶пјҢиө„йҮ‘е……и¶ізҡ„дјҒдёҡеҸҜд»ҘжҸҗеүҚеёғеұҖеүҚжІҝжҠҖжңҜе’Ңж–°зҡ„дҪҝз”ЁеңәжҷҜпјҢе№¶ж №жҚ®еёӮеңәйңҖжұӮеҸҳеҢ–йҡҸж—¶иҝӣиЎҢз ”еҸ‘еҲӣж–°гҖҒдә§иғҪи°ғж•ҙд»ҘеҸҠй”Җе”®жҺЁе№ҝпјҢжӣҙе®№жҳ“жҠ“дҪҸж–°зҡ„е•ҶдёҡжңәдјҡгҖӮеӣ жӯӨпјҢиҫғеӨ§зҡ„иө„йҮ‘жҠ•е…Ҙ规模еҜ№иЎҢдёҡж–°иҝӣе…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

дј ж„ҹеҷЁжҳҜе·ҘдёҡиҮӘеҠЁеҢ–зі»з»ҹзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе…¶жҖ§иғҪдјҳеҠЈгҖҒеҸҜйқ жҖ§еҸҠзЁіе®ҡжҖ§еҜ№е·Ҙдёҡз”ҹдә§еӯҳеңЁиҮіе…ійҮҚиҰҒзҡ„еҪұе“ҚгҖӮеӣ жӯӨпјҢдёӢ游规模иҫғеӨ§зҡ„е®ўжҲ·пјҢеҮәдәҺиҮӘиә«з”ҹдә§ж•ҲзҺҮгҖҒдә§е“Ғе“ҒиҙЁгҖҒз”ҹдә§е®үе…ЁеҸҠе“ҒзүҢеҪўиұЎзӯүеӣ зҙ зҡ„иҖғиҷ‘пјҢеҜ№дҫӣеә”е•Ҷзҡ„йҖүеҸ–ж ҮеҮҶд№ҹиҫғдёәдёҘиӢӣпјҢйҖҡеёёйңҖиҰҒз»ҸиҝҮиө„ж–ҷе®Ўж ёгҖҒжү“ж ·гҖҒйҖҒж ·зӯүеӨҡдёӘзҺҜиҠӮпјҢдёҖиҲ¬йңҖиҰҒиҖ—ж—¶еҚҠе№ҙд»ҘдёҠжүҚиғҪиҝӣе…Ҙдҫӣеә”й“ҫпјҢеҶҚз»ҸеҺҶиҫғй•ҝзҡ„зЈЁеҗҲжңҹжүҚеҸҜзЎ®з«ӢзЁіе®ҡеҗҲдҪңе…ізі»гҖӮиҖҢж–°иҝӣе…ҘиҖ…еҫҖеҫҖз”ұдәҺжҠҖжңҜж°ҙе№ігҖҒдә§е“Ғе“ҒиҙЁгҖҒе“ҒзүҢзҹҘеҗҚеәҰгҖҒз”ҹдә§и§„жЁЎзӯүж–№йқўеӯҳеңЁдёҖе®ҡеҠЈеҠҝпјҢзҹӯжңҹеҶ…йҡҫд»ҘеҸ–еҫ—дёҺеӨ§е®ўжҲ·зҡ„еҗҲдҪңжңәдјҡгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»Һдј ж„ҹеҷЁиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬еҗ„зұ»дј ж„ҹеҷЁеҲ¶йҖ жүҖйңҖеҺҹжқҗж–ҷзҡ„дҫӣеә”пјҢ常规жқҗж–ҷеҢ…жӢ¬еҚҠеҜјдҪ“жқҗж–ҷгҖҒйҷ¶з“·жқҗж–ҷгҖҒйҮ‘еұһжқҗж–ҷзӯүпјӣдёӯжёёжҳҜжҢҮдј ж„ҹеҷЁзҡ„еҲ¶йҖ пјӣдёӢжёёжҳҜжҢҮдј ж„ҹеҷЁдё»иҰҒеә”з”ЁеёӮеңәпјҢдё»иҰҒеҢ…жӢ¬е·Ҙдёҡз”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒйҖҡдҝЎз”өеӯҗгҖҒж¶Ҳиҙ№з”өеӯҗгҖӮ

е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°йҳіеҚҠеҜјдҪ“жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЈҺеҚҺй«ҳ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйҒ“ж°ҸжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶеұұдёҮдё°з”өеӯҗжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё

е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°йҳіеҚҠеҜјдҪ“жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЈҺеҚҺй«ҳ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйҒ“ж°ҸжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶеұұдёҮдё°з”өеӯҗжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

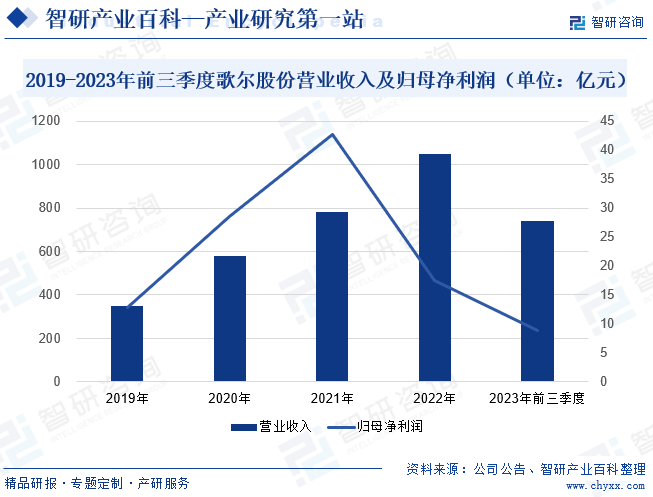

пјҲ1пјүжӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸёдәҺ2001е№ҙжҲҗз«ӢпјҢжҳҜдёҖ家专注дәҺ科жҠҖеҲӣж–°зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮдё»иҰҒз»ҸиҗҘдёҡеҠЎеҢ…жӢ¬зІҫеҜҶйӣ¶з»„件дёҡеҠЎгҖҒжҷәиғҪеЈ°еӯҰж•ҙжңәдёҡеҠЎе’ҢжҷәиғҪ硬件дёҡеҠЎгҖӮе…¶дёӯпјҢзІҫеҜҶйӣ¶з»„件дёҡеҠЎиҒҡз„ҰдәҺеЈ°еӯҰгҖҒе…үеӯҰгҖҒеҫ®з”өеӯҗгҖҒз»“жһ„件зӯүдә§е“Ғж–№еҗ‘пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬еҫ®еһӢжү¬еЈ°еҷЁ/еҸ—иҜқеҷЁгҖҒжү¬еЈ°еҷЁжЁЎз»„гҖҒи§Ұи§үеҷЁд»¶пјҲ马иҫҫпјүгҖҒж— зәҝе……з”өеҷЁд»¶гҖҒеӨ©зәҝгҖҒMEMSеЈ°еӯҰдј ж„ҹеҷЁгҖҒе…¶д»–MEMSдј ж„ҹеҷЁзӯүгҖӮеҗҢж—¶пјҢе…¬еҸёеңЁжұҪиҪҰз”өеӯҗзӣёе…ізҡ„йўҶеҹҹеҶ…з§ҜжһҒиҝӣиЎҢдёҡеҠЎжҺўзҙўпјҢжҢҒз»ӯжҺЁиҝӣе…¬еҸёдј ж„ҹеҷЁзҡ„еә”з”ЁгҖӮ2023е№ҙеңЁе…Ёзҗғз»ҸжөҺеӨҚиӢҸд№ҸеҠӣпјҢеӣҪйҷ…еҪўеҠҝеӨҚжқӮдёҘеі»пјҢйҖҡиғҖеҺӢеҠӣгҖҒең°зјҳеҶІзӘҒгҖҒиҙёжҳ“дәүз«ҜгҖҒж¶Ҳиҙ№дҪҺиҝ·зӯүеӨҡз§ҚдёҚеҲ©еӣ зҙ зҡ„еҪұе“ҚдёӢпјҢе…¬еҸёдёҡз»©жңүжүҖеҸ—жҚҹгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ0.28%пјҢиҫҫ739.48дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ76.77%пјҢиҫҫ8.92дәҝе…ғгҖӮ

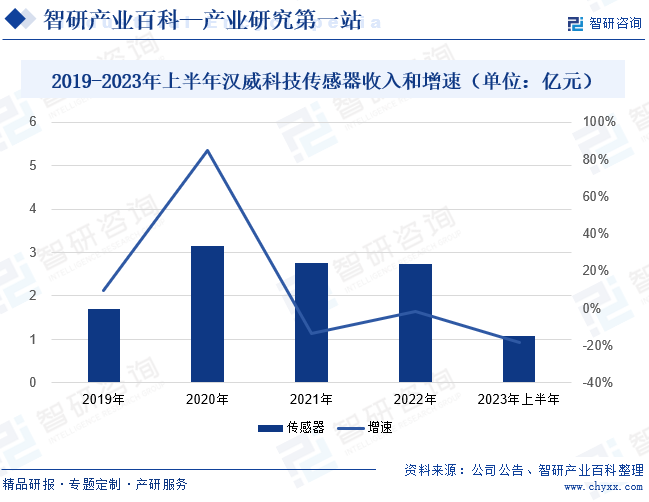

пјҲ2пјүжұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家вҖңд»Ҙдј ж„ҹеҷЁдёәж ёеҝғгҖҒжҷәиғҪд»ӘеҷЁд»ӘиЎЁдёәж”ҜжҹұгҖҒиЎҢдёҡеә”з”ЁдёәеҜјеҗ‘вҖқзҡ„е®Ңж•ҙзү©иҒ”зҪ‘дә§дёҡй“ҫзҡ„еҲӣж–°еһӢ科жҠҖе…¬еҸёгҖӮеңЁдј ж„ҹеҷЁдёҡеҠЎж–№йқўпјҢе…¬еҸёжҺҢжҸЎеҺҡиҶңгҖҒи–„иҶңгҖҒMEMSгҖҒйҷ¶з“·зӯүж ёеҝғе·ҘиүәпјҢдә§е“ҒиҰҶзӣ–ж°”дҪ“гҖҒеҺӢеҠӣгҖҒжөҒйҮҸгҖҒжё©еәҰгҖҒж№ҝеәҰгҖҒе…үз”өгҖҒеҠ йҖҹеәҰзӯүй—Ёзұ»пјҢжҳҜжңҖе…·жҲҗй•ҝжҖ§е’Ңд»·еҖјзҡ„ж ёеҝғдёҡеҠЎжқҝеқ—д№ӢдёҖгҖӮ2019-2020е№ҙпјҢе…¬еҸёдј ж„ҹеҷЁж”¶е…Ҙе‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝпјҢд»Һ1.71дәҝе…ғеўһй•ҝиҮі3.16дәҝе…ғгҖӮдҪҶ2021е№ҙеҸ—й”Җе”®з»“жһ„еҸҳеҢ–д»ҘеҸҠз–«жғ…еҪұе“ҚдёҠжёёдҫӣиҙ§зҙ§еј еҪұе“ҚпјҢдј ж„ҹеҷЁж”¶е…ҘеҗҢжҜ”дёӢйҷҚ13.73%иҮі2.77дәҝе…ғгҖӮ2022е№ҙдј ж„ҹеҷЁж”¶е…ҘиҷҪжңүжүҖдёӢйҷҚпјҢдҪҶйҷҚе№…жҜ”2021е№ҙзј©еҮҸ12.14дёӘзҷҫеҲҶзӮ№гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеҸ—е®Ҹи§Ӯз»ҸжөҺжҒўеӨҚйҖҹеәҰеҸҠдёӢжёёйңҖжұӮдҪҺдәҺйў„жңҹпјҢе…¬еҸёдј ж„ҹеҷЁж”¶е…ҘеҗҢжҜ”дёӢйҷҚ18.34%пјҢиҫҫ1.07дәҝе…ғгҖӮжңӘжқҘпјҢйҡҸзқҖе…¬еҸёдёҚж–ӯжү©еұ•дј ж„ҹеҷЁеңЁе®¶з”өгҖҒжұҪиҪҰгҖҒеҢ»з–—зӯүиЎҢдёҡзҡ„еә”з”ЁпјҢжҺўзҙўж–°зҡ„еҲ©ж¶Ұеўһй•ҝзӮ№пјҢе…¬еҸёдј ж„ҹеҷЁж”¶е…Ҙе°Ҷжңүжңӣеўһй•ҝгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖеӣҪ家ж”ҝзӯ–ж”ҜжҢҒгҖҒ科жҠҖж°ҙе№іжҸҗеҚҮеҸҠзү©иҒ”зҪ‘зҡ„е…ҙиө·пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдј ж„ҹеҷЁжҠҖжңҜж°ҙе№іе’ҢеёӮеңә规模иҝ…йҖҹжҸҗеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪдј ж„ҹеҷЁиЎҢдёҡеёӮеңә规模иҫҫеҲ°3532дәҝе…ғгҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪ3Cз”өеӯҗгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒе•ҶдёҡиҲӘеӨ©зӯүйўҶеҹҹеҜ№дј ж„ҹеҷЁйңҖжұӮзҡ„ж„ҲеҠ ж—әзӣӣе’ҢдёӢжёёеёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдёӯеӣҪдј ж„ҹеҷЁиЎҢдёҡеёӮеңә规模е°ҶжҢҒз»ӯеўһй•ҝпјҢдј°и®Ў2023е№ҙеёӮеңә规模иҫҫеҲ°4203дәҝе…ғе·ҰеҸіпјҢ2025е№ҙеёӮеңә规模е°ҶиҫҫеҲ°5952дәҝе…ғе·ҰеҸігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

дёәжҺЁеҠЁиЎҢдёҡеҒҘеә·еҝ«йҖҹеҸ‘еұ•пјҢйј“еҠұиЎҢдёҡеҲӣж–°пјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–д»Ҙж”ҜжҢҒдј ж„ҹеҷЁиЎҢдёҡеҸ‘еұ•гҖӮ2023е№ҙ2жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүдёғйғЁй—ЁеҸ‘еёғгҖҠжҷәиғҪжЈҖжөӢиЈ…еӨҮдә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2023вҖ”2025е№ҙпјүгҖӢпјҢе…¶дёӯжҸҗеҮәж”»е…Ӣж ёеҝғйӣ¶йғЁд»¶/е…ғеҷЁд»¶пјҢеҸ‘еұ•й«ҳзІҫеәҰи§ҰеӨҙгҖҒй«ҳзІҫеәҰйқһжҺҘи§ҰејҸж°”з”өиҪ¬жҚўжөӢеӨҙгҖҒй«ҳжҖ§иғҪе…үз”өеҖҚеўһз®ЎгҖҒй«ҳзІҫеәҰе…үж …гҖҒй«ҳзІҫеәҰзј–з ҒеҷЁгҖҒй«ҳзІҫеәҰзңҹз©әжіөгҖҒй«ҳзІҫеәҰдј ж„ҹеҷЁзӯүжҷәиғҪжЈҖжөӢиЈ…еӨҮе…ій”®йӣ¶йғЁд»¶/е…ғеҷЁд»¶гҖӮйҡҸзқҖиҜҘж”ҝзӯ–зҡ„еҸ‘еёғпјҢе°ҶжңүеҲ©дәҺдҝғиҝӣдј ж„ҹеҷЁиЎҢдёҡжҠҖжңҜиҝӣжӯҘе’Ңдә§дёҡеҚҮзә§пјҢдёәиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•еҒҡеҮәйҮҚиҰҒиҙЎзҢ®гҖӮ

пјҲ2пјүжҠҖжңҜеҸ‘еұ•еёҰеҠЁдә§дёҡеҚҮзә§

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢдәәж°‘з”ҹжҙ»ж°ҙе№ігҖҒж¶Ҳиҙ№иғҪеҠӣзҡ„дёҚж–ӯжҸҗй«ҳпјҢдј ж„ҹеҷЁиЎҢдёҡеёӮеңәйңҖжұӮе°ҶдёҚж–ӯеўһй•ҝгҖӮе·Ҙдёҡз”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒйҖҡдҝЎз”өеӯҗзӯүдёӢжёёйўҶеҹҹзҡ„жҷәиғҪеҢ–и¶ӢеҠҝдҝғдҪҝдј ж„ҹеҷЁеҗ‘жҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–гҖҒеҫ®еһӢеҢ–д»ҘеҸҠй«ҳз«ҜеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢеӣ жӯӨд№ҹиҰҒжұӮдј ж„ҹеҷЁиЎҢдёҡдјҒдёҡдёҚж–ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘпјҢйҮҮз”Ёе…Ҳиҝӣз”ҹдә§и®ҫеӨҮпјҢд»ҘжҸҗй«ҳдә§е“Ғзҡ„жҠҖжңҜеҗ«йҮҸпјҢж»Ўи¶ідёҚж–ӯеҸҳеҢ–зҡ„еёӮеңәйңҖжұӮгҖӮ

пјҲ3пјүдёӢжёёеә”з”ЁйўҶеҹҹжӣҙеҠ е№ҝйҳ”

зӣ®еүҚпјҢдј ж„ҹеҷЁе·Із»Ҹе№ҝжіӣеә”з”ЁдәҺж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰгҖҒе·ҘдёҡгҖҒеҢ»з–—гҖҒйҖҡдҝЎзӯүеҗ„дёӘйўҶеҹҹпјҢйҡҸзқҖдәәе·ҘжҷәиғҪе’Ңзү©иҒ”зҪ‘жҠҖжңҜзҡ„еҸ‘еұ•пјҢдј ж„ҹеҷЁзҡ„еә”з”ЁеңәжҷҜжӣҙеҠ еӨҡе…ғгҖӮдј ж„ҹеҷЁжҳҜдәәе·ҘжҷәиғҪйҮҚиҰҒзҡ„еә•еұӮ硬件д№ӢдёҖпјҢдј ж„ҹеҷЁж”¶йӣҶзҡ„ж•°жҚ®и¶Ҡдё°еҜҢе’ҢзІҫеҮҶпјҢдәәе·ҘжҷәиғҪзҡ„еҠҹиғҪжүҚдјҡи¶Ҡе®Ңе–„гҖӮзү©иҒ”зҪ‘з”ҹжҖҒзі»з»ҹзҡ„ж ёеҝғжҳҜдј ж„ҹгҖҒиҝһжҺҘе’Ңи®Ўз®—пјҢйҡҸзқҖиҒ”зҪ‘иҠӮзӮ№зҡ„дёҚж–ӯеўһй•ҝпјҢеҜ№жҷәиғҪдј ж„ҹеҷЁж•°йҮҸе’ҢжҷәиғҪеҢ–зЁӢеәҰзҡ„иҰҒжұӮд№ҹдёҚж–ӯжҸҗеҚҮгҖӮжңӘжқҘпјҢе·Ҙдёҡдә’иҒ”зҪ‘гҖҒиҪҰиҒ”зҪ‘гҖҒжҷәиғҪеҹҺеёӮзӯүж–°е…ҙдә§дёҡйўҶеҹҹйғҪе°Ҷдёәдј ж„ҹеҷЁиЎҢдёҡеёҰжқҘжӣҙе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

еҺҹжқҗж–ҷд»·ж јжіўеҠЁжҳҜдј ж„ҹеҷЁиЎҢдёҡйқўдёҙзҡ„дёҚеҲ©еӣ зҙ д№ӢдёҖгҖӮз”ұдәҺдј ж„ҹеҷЁеҲ¶йҖ йңҖиҰҒдҪҝз”ЁеӨҡз§ҚеҺҹжқҗж–ҷпјҢеҢ…жӢ¬еҚҠеҜјдҪ“жқҗж–ҷгҖҒйҷ¶з“·жқҗж–ҷзӯүпјҢиҝҷдәӣеҺҹжқҗж–ҷзҡ„д»·ж јеҸ—еҲ°еёӮеңәдҫӣжұӮе…ізі»гҖҒеӣҪйҷ…ж”ҝжІ»з»ҸжөҺеҪўеҠҝзӯүеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢд»·ж јжіўеҠЁиҫғеӨ§гҖӮеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁзӣҙжҺҘеҪұе“ҚеҲ°дј ж„ҹеҷЁзҡ„з”ҹдә§жҲҗжң¬пјҢиҝӣиҖҢеҪұе“ҚеҲ°дј ж„ҹеҷЁзҡ„еёӮеңәд»·ж је’ҢдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮжӯӨеӨ–пјҢдёҖдәӣе…ій”®еҺҹжқҗж–ҷзҡ„дҫӣеә”дёҚзЁіе®ҡпјҢд№ҹз»ҷдј ж„ҹеҷЁз”ҹдә§еёҰжқҘеҫҲеӨ§зҡ„йЈҺйҷ©гҖӮ

пјҲ2пјүй«ҳз«Ҝдё“дёҡдәәжүҚеӮЁеӨҮдёҚи¶і

дј ж„ҹеҷЁиЎҢдёҡеұһдәҺе…ёеһӢзҡ„жҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢеңЁз ”еҸ‘гҖҒи®ҫи®Ўзӯүж–№йқўеҜ№дәҺдё“дёҡеҢ–дәәжүҚзҡ„з ”еҸ‘иғҪеҠӣгҖҒжҠҖжңҜж°ҙе№іеҸҠз»ҸйӘҢз§ҜзҙҜзӯүжңүзқҖиҫғй«ҳзҡ„иҰҒжұӮгҖӮиҝ‘е№ҙжқҘпјҢеҫ—зӣҠдәҺеӣҪ家еұӮйқўзҡ„еӨ§еҠӣж”ҜжҢҒпјҢдј ж„ҹеҷЁиЎҢдёҡеҶ…е·Із§ҜзҙҜдәҶдёҖжү№дјҳз§Җзҡ„дё“дёҡдәәжүҚгҖӮдҪҶз”ұдәҺжҲ‘еӣҪе·Ҙдёҡдј ж„ҹеҷЁиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢзӣёиҫғдәҺеӣҪйҷ…йўҶе…Ҳзҡ„еӣҪ家пјҢжҲ‘еӣҪе°ҡеӯҳеңЁй«ҳз«ҜдәәжүҚдҫӣдёҚеә”жұӮзҡ„жғ…еҪўгҖӮйҡҸзқҖжҲ‘еӣҪдј ж„ҹеҷЁдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡзҡ„дәәжүҚйңҖжұӮзјәеҸЈе°ҶиҝӣдёҖжӯҘжү©еӨ§пјҢеңЁдёҖе®ҡзЁӢеәҰдёҠжҠ‘еҲ¶дәҶиЎҢдёҡдјҒдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүиЎҢдёҡз«һдәүж—Ҙи¶ӢжҝҖзғҲ

йҡҸзқҖзү©иҒ”зҪ‘жҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдј ж„ҹеҷЁдҪңдёәдҝЎжҒҜйҮҮйӣҶзҡ„е…ій”®и®ҫеӨҮпјҢе…¶еә”з”ЁйўҶеҹҹи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеёӮеңәйңҖжұӮд№ҹдёҚж–ӯеўһй•ҝгҖӮдј ж„ҹеҷЁеёӮеңәзҡ„еҸ‘еұ•жҪңеҠӣеҗёеј•дәҶи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…ҘиҜҘйўҶеҹҹпјҢдҪҝеҫ—еёӮеңәз«һдәүеҸҳеҫ—ж„ҲеҸ‘жҝҖзғҲгҖӮдј ж„ҹеҷЁзҡ„жҠҖжңҜй—Ёж§ӣзӣёеҜ№иҫғй«ҳпјҢдҪҶйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢж–°зҡ„жҠҖжңҜе’Ңдә§е“ҒдёҚж–ӯж¶ҢзҺ°пјҢдјҒдёҡд№Ӣй—ҙзҡ„жҠҖжңҜз«һдәүд№ҹж—ҘзӣҠеҠ еү§гҖӮжӯӨеӨ–пјҢдј ж„ҹеҷЁеёӮеңәзҡ„д»·ж јз«һдәүд№ҹжҜ”иҫғжҝҖзғҲпјҢдјҒдёҡдёәдәҶдҝқжҢҒеёӮеңәд»ҪйўқпјҢдёҚж–ӯжҺЁеҮәжӣҙе…·жңүд»·ж јз«һдәүеҠӣзҡ„дә§е“ҒгҖӮжңӘжқҘпјҢйҡҸзқҖдј ж„ҹеҷЁиЎҢдёҡдёҚж–ӯеҸ‘еұ•пјҢе…¶еёӮеңәз«һдәүе°ҶдјҡжӣҙеҠ жҝҖзғҲгҖӮ

е…«гҖҒз«һдәүж јеұҖ

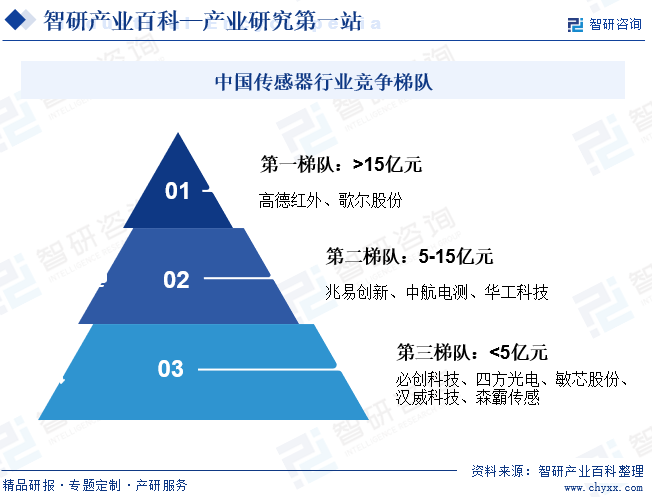

иҝ‘е№ҙжқҘпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪдј ж„ҹеҷЁиЎҢдёҡеҸ‘еұ•иҫғеҝ«пјҢзӣёе…ідёҠеёӮдјҒдёҡдё»иҰҒеҢ…жӢ¬й«ҳеҫ·зәўеӨ–гҖҒжӯҢе°”иӮЎд»ҪгҖҒе…Ҷжҳ“еҲӣж–°гҖҒдёӯиҲӘз”өжөӢгҖҒеҚҺе·Ҙ科жҠҖгҖҒеҝ…еҲӣ科жҠҖгҖҒеӣӣж–№е…үз”өгҖҒж•ҸиҠҜиӮЎд»ҪгҖҒжұүеЁҒ科жҠҖгҖҒжЈ®йңёдј ж„ҹзӯүгҖӮж №жҚ®жіЁеҶҢиө„жң¬еҲ’еҲҶпјҢ第дёҖжўҜйҳҹдёәй«ҳеҫ·зәўеӨ–гҖҒжӯҢе°”иӮЎд»Ҫпјӣ第дәҢжўҜйҳҹдёәе…Ҷжҳ“еҲӣж–°гҖҒдёӯиҲӘз”өжөӢгҖҒеҚҺе·Ҙ科жҠҖпјҢ第дёүжўҜйҳҹдёәеҝ…еҲӣ科жҠҖгҖҒеӣӣж–№е…үз”өгҖҒж•ҸиҠҜиӮЎд»ҪгҖҒжұүеЁҒ科жҠҖгҖҒжЈ®йңёдј ж„ҹгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жңӘжқҘпјҢдј ж„ҹеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝе°ҶйҖҗжёҗеҗ‘жҷәиғҪеҢ–гҖҒеӣҪдә§еҢ–гҖҒе°ҸеһӢеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮйҰ–е…ҲпјҢйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒ5GгҖҒеӨ§ж•°жҚ®гҖҒAR/VRгҖҒдә‘и®Ўз®—зӯүдҝЎжҒҜжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪеҢ–жҲҗдёәеҗ„иЎҢеҗ„дёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝпјҢдј ж„ҹеҷЁд№ҹиҝҺжқҘж–°зҡ„жҷәиғҪеҢ–ж—¶д»ЈпјҢд»ҘжӣҙеҘҪең°ж”Ҝж’‘еҗ„дә§дёҡзҡ„жҷәиғҪеҢ–еҸ‘еұ•гҖӮе…¶ж¬ЎпјҢеңЁеӣҪ家зҡ„еҖЎеҜјеј•йўҶдёӢпјҢеӣҪеҶ…дј ж„ҹеҷЁжҠҖжңҜе°ҶдёҚж–ӯиҝӣжӯҘзӘҒз ҙпјҢдј ж„ҹеҷЁзҡ„еӣҪдә§еҢ–иҝӣзЁӢе°ҶиҝӣдёҖжӯҘеҠ еҝ«пјҢиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝжҳҫи‘—гҖӮжӯӨеӨ–пјҢйҡҸзқҖи®ҫеӨҮзҡ„е°ҸеһӢеҢ–гҖҒзІҫеҜҶеҢ–пјҢеёӮеңәдёҠеҜ№иғҪеӨҹеңЁеҫ®е°Ҹз©әй—ҙеҶ…й«ҳзІҫеәҰиҝҗдҪңзҡ„еҫ®еһӢдј ж„ҹеҷЁзҡ„йңҖжұӮе°Ҷж—ҘзӣҠеўһй•ҝпјҢдј ж„ҹеҷЁе°ҸеһӢеҢ–е°ҶжҳҜжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪе…ӯз»ҙеҠӣдј ж„ҹеҷЁиЎҢдёҡзҺ°зҠ¶еҸҠж јеұҖи¶ӢеҠҝз ”еҲӨпјҡдәәеҪўжңәеҷЁдәәе•ҶдёҡеҢ–иҝӣзЁӢеҠ йҖҹдҪҝе…ӯз»ҙеҠӣдј ж„ҹеҷЁеӨ§и§„жЁЎдёҠйҮҸжҲҗдёәеҸҜиғҪ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪдј ж„ҹеҷЁиЎҢдёҡеҸ‘еұ•жҰӮеҶөеҲҶжһҗпјҡиЎҢдёҡжңқж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒеҫ®еһӢеҢ–гҖҒдҪҺеҠҹиҖ—ж–№еҗ‘еҸ‘еұ•[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)