ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…ж•ҙдҪ“з§ҹжҲҝйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°еўһй•ҝи¶ӢеҠҝгҖӮ2021е№ҙжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模дёә1.79дёҮдәҝе…ғгҖӮз”ұдәҺй«ҳжҳӮзҡ„зҪ®дёҡжҲҗжң¬гҖҒе№ҙиҪ»дёҖд»Јжҷҡе©ҡи¶ӢеҠҝгҖҒеҹҺеёӮеҢ–зҺҮеҸҠеҹҺеёӮдәәеҸЈпјҲе°Өе…¶жҳҜе№ҙиҪ»дәәжөҒе…ҘеҹҺеёӮпјүеўһеҠ зӯүеӣ зҙ зҡ„й©ұеҠЁпјҢ2022е№ҙдёӯеӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模иҫҫеҲ°2.01дёҮдәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

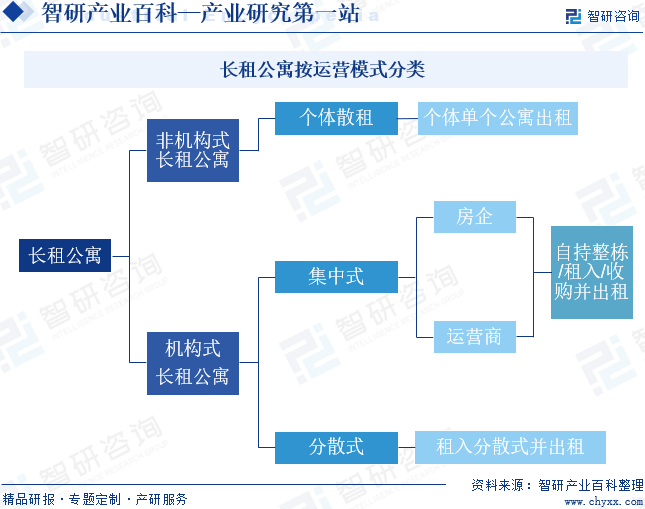

й•ҝз§ҹе…¬еҜ“еҸҲеҗҚзҷҪйўҶе…¬еҜ“гҖҒеҚ•иә«еҗҲз§ҹе…¬еҜ“пјҢжҳҜжҲҝең°дә§еёӮеңәдёҖдёӘж–°е…ҙзҡ„иЎҢдёҡгҖӮй•ҝз§ҹе…¬еҜ“жҳҜеҗ‘зү№е®ҡдәәзҫӨжҸҗдҫӣй•ҝжңҹеұ…дҪҸз©әй—ҙе’Ңеұ…дҪҸжңҚеҠЎзҡ„дә§дёҡпјҢйЎҫе®ўд»Ҙжң¬ең°е·ҘдҪңгҖҒз”ҹжҙ»дәәеҸЈдёәдё»гҖӮй•ҝз§ҹе…¬еҜ“жҢүз…§иҝҗиҗҘжЁЎејҸеҸҜеҲҶдёәжңәжһ„ејҸй•ҝз§ҹе…¬еҜ“е’Ңйқһжңәжһ„ејҸй•ҝз§ҹе…¬еҜ“пјҢжңәжһ„ејҸе…¬еҜ“жҢүз…§ж•ҙдҪ“еҸҜеҲҶдёәйӣҶдёӯејҸе’ҢеҲҶж•ЈејҸпјҢйӣҶдёӯејҸжҳҜжҢҮиҮӘжҢҒгҖҒ收иҙӯжҲ–з§ҹе…Ҙ并иҪ¬з§ҹйӣҶдёӯејҸжҲҝжәҗзҡ„жЁЎејҸпјҢең°дә§е•ҶдёҺиҝҗиҗҘе•ҶеқҮжңүжүҖеҲҮе…ҘпјҢе…ёеһӢд»ЈиЎЁжңүдёҮ科вҖңжіҠеҜ“вҖқзӯүпјӣеҲҶж•ЈејҸдё»иҰҒжҢҮжңәжһ„з§ҹе…Ҙ并иҪ¬з§ҹеҲҶж•ЈејҸжҲҝжәҗпјҢдё»иҰҒз”ұдёӯд»Ӣе’ҢиҝҗиҗҘе•Ҷдё»еҜјпјҢе…ёеһӢд»ЈиЎЁжңүй“ҫ家гҖҒиҮӘеҰӮеҜ“зӯүгҖӮйқһжңәжһ„ејҸй•ҝз§ҹе…¬еҜ“дёӯзҡ„дёӘдәәж•Јз§ҹдё»иҰҒжҳҜз”ұе…¬еҜ“жҸҗдҫӣгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҮӘ2016е№ҙиө·пјҢеӣҪ家ејҖе§ӢжҺЁиҝӣз§ҹ售并дёҫпјҢ并еҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–еҹ№е…»еҸ‘еұ•дҪҸжҲҝз§ҹиөҒеёӮеңәпјҢжҲҝдјҒйҷҶз»ӯе…ҘеұҖй•ҝз§ҹе…¬еҜ“гҖӮ2023е№ҙ1жңҲпјҢе®үеҫҪзңҒдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠе…ідәҺеҠ еҝ«дҝғиҝӣе…»иҖҒдә§дёҡеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒйј“еҠұе»әи®ҫе№ҙиҪ»дәәгҖҒиҖҒе№ҙдәәиһҚеҗҲеұ…дҪҸзҡ„з»јеҗҲзӨҫеҢәе’Ңй•ҝз§ҹе…¬еҜ“пјҢжү“йҖ д»Јйҷ…иһҚеҗҲгҖҒе……ж»Ўжҙ»еҠӣзҡ„й•ҝиҖ…зӨҫеҢәгҖӮ2023е№ҙ7жңҲпјҢжІіеҚ—зңҒдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠжІіеҚ—зңҒе®һж–Ҫжү©еӨ§еҶ…йңҖжҲҳз•Ҙдёүе№ҙиЎҢеҠЁж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢпјҢжҸҗеҮәиҰҒеҒҘе…ЁеӨҡдё»дҪ“дҫӣз»ҷгҖҒеӨҡжё йҒ“дҝқйҡңгҖҒз§ҹиҙӯ并дёҫзҡ„дҪҸжҲҝеҲ¶еәҰпјҢеўһеҠ дҝқйҡңжҖ§з§ҹиөҒдҪҸжҲҝдҫӣз»ҷпјҢе®Ңе–„й•ҝз§ҹжҲҝж”ҝзӯ–пјҢеҹ№иӮІдё“дёҡеҢ–гҖҒ规模еҢ–дҪҸжҲҝз§ҹиөҒдјҒдёҡпјҢејҖеұ•иҠӮиғҪ家з”өгҖҒзҺҜдҝқ家具з§ҹиөҒдёҡеҠЎгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

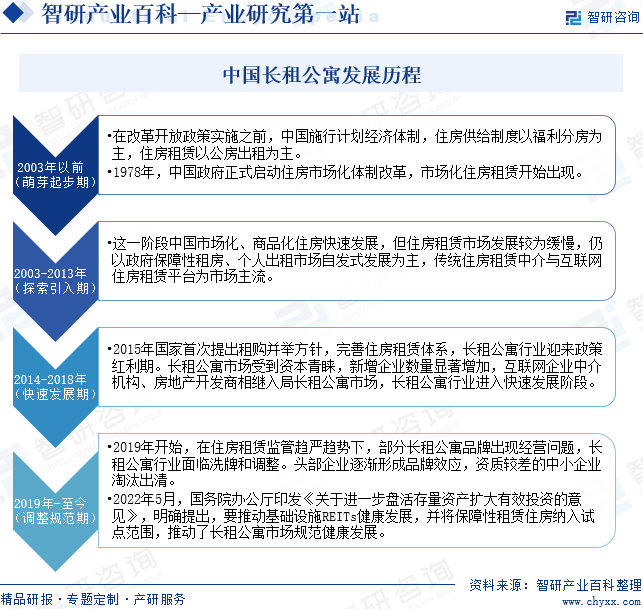

иҝ‘е№ҙжқҘеҸ—еҲ°иҙӯжҲҝжҲҗжң¬еўһеҠ гҖҒеҹҺеёӮеҢ–зҺҮдёҠеҚҮзӯүеӣ зҙ еҪұе“ҚпјҢдёӯеӣҪз§ҹиөҒдҪҸжҲҝеёӮеңәиҝ…йҖҹеҸ‘еұ•пјҢй•ҝз§ҹе…¬еҜ“иЎҢдёҡеҸ—еҲ°ж”ҝзӯ–ж”ҜжҢҒиҝҺжқҘй«ҳйҖҹеўһй•ҝгҖӮ1978е№ҙдёӯеӣҪж”ҝеәңжӯЈејҸеҗҜеҠЁдҪҸжҲҝеёӮеңәеҢ–дҪ“еҲ¶ж”№йқ©пјҢеёӮеңәеҢ–дҪҸжҲҝз§ҹиөҒејҖе§ӢеҮәзҺ°гҖӮ2001е№ҙдёӯеӣҪеҠ е…Ҙдё–з•Ңиҙёжҳ“з»„з»ҮпјҢеӨ§йҮҸеӨ–иө„дјҒдёҡеёҰеҠЁеӨ–дјҒе·ҘдҪңдәәе‘ҳз§ҹдҪҸйңҖжұӮпјҢжҺЁеҠЁеӨҡдёӘй•ҝз§ҹе…¬еҜ“е“ҒзүҢеҮәзҺ°гҖӮ2015е№ҙеӣҪ家йҰ–ж¬ЎжҸҗеҮәз§ҹиҙӯ并дёҫж–№й’ҲпјҢе®Ңе–„дҪҸжҲҝз§ҹиөҒдҪ“зі»зҡ„е»әи®ҫпјҢй•ҝз§ҹе…¬еҜ“иЎҢдёҡиҝҺжқҘеҸ‘еұ•зҡ„зәўеҲ©жңҹгҖӮ2022е№ҙ5жңҲпјҢеӣҪеҠЎйҷўеҠһе…¬еҺ…еҚ°еҸ‘гҖҠе…ідәҺиҝӣдёҖжӯҘзӣҳжҙ»еӯҳйҮҸиө„дә§жү©еӨ§жңүж•ҲжҠ•иө„зҡ„ж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®жҸҗеҮәпјҢиҰҒжҺЁеҠЁеҹәзЎҖи®ҫж–ҪREITsеҒҘеә·еҸ‘еұ•пјҢ并е°ҶдҝқйҡңжҖ§з§ҹиөҒдҪҸжҲҝзәіе…ҘиҜ•зӮ№иҢғеӣҙпјҢжҺЁеҠЁдәҶй•ҝз§ҹе…¬еҜ“еёӮеңә规иҢғеҒҘеә·еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

з”ұдәҺй•ҝз§ҹе…¬еҜ“иЎҢдёҡж¶үеҸҠе®ўжҲ·зҡ„еұ…дҪҸдҪ“йӘҢе’Ңз”ҹжҙ»иҙЁйҮҸпјҢе®ўжҲ·еңЁйҖүжӢ©е…¬еҜ“ж—¶еҫҖеҫҖдјҡиҖғиҷ‘е“ҒзүҢзҡ„еЈ°иӘүе’ҢеҸЈзў‘гҖӮеӣ жӯӨпјҢеңЁй•ҝз§ҹе…¬еҜ“иЎҢдёҡдёӯпјҢе“ҒзүҢзҹҘеҗҚеәҰе’ҢеҸЈзў‘еҜ№дәҺй•ҝз§ҹе…¬еҜ“дјҒдёҡзҡ„жҲҗеҠҹиҮіе…ійҮҚиҰҒгҖӮиҖҢж–°иҝӣе…Ҙй•ҝз§ҹе…¬еҜ“иЎҢдёҡзҡ„дјҒдёҡйңҖиҰҒиҠұиҙ№еӨ§йҮҸж—¶й—ҙе’ҢзІҫеҠӣжқҘжү“йҖ иҮӘе·ұзҡ„е“ҒзүҢеҪўиұЎпјҢжҸҗеҚҮе“ҒзүҢзҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰгҖӮ

2гҖҒиҝҗиҗҘеЈҒеһ’

й•ҝз§ҹе…¬еҜ“иЎҢдёҡжҳҜдёҖдёӘеӨҚжқӮдё”йңҖиҰҒй«ҳеәҰдё“дёҡеҢ–зҡ„йўҶеҹҹпјҢе®ғдёҚд»…иҰҒжұӮй•ҝз§ҹе…¬еҜ“дјҒдёҡжӢҘжңүдјҳиҙЁзҡ„жҲҝжәҗпјҢиҝҳиҰҒжұӮй•ҝз§ҹе…¬еҜ“дјҒдёҡеңЁжҲҝеұӢз»ҙжҠӨгҖҒе®ўжҲ·жңҚеҠЎгҖҒеёӮеңәиҗҘй”Җзӯүж–№йқўеұ•зҺ°еҮәеҚ“и¶Ҡзҡ„иҝҗиҗҘиғҪеҠӣе’Ңз®ЎзҗҶиғҪеҠӣгҖӮеӣ жӯӨпјҢж–°иҝӣе…Ҙй•ҝз§ҹе…¬еҜ“иЎҢдёҡзҡ„дјҒдёҡеңЁиҝҗиҗҘж–№йқўеӯҳеңЁдёҖе®ҡзҡ„еЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

й•ҝз§ҹе…¬еҜ“иЎҢдёҡйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҢ…жӢ¬жҲҝеұӢз§ҹйҮ‘гҖҒиЈ…дҝ®иҙ№з”ЁгҖҒиҝҗиҗҘжҲҗжң¬зӯүгҖӮзӣ®еүҚпјҢеёӮеңәдёҠеӨҡж•°й•ҝз§ҹе…¬еҜ“дјҒдёҡд»Қ然йқ зқҖиө„жң¬жҠ•иө„з»ҙжҢҒиҝҗиҪ¬пјҢиғҪеҗҰеңЁйў„жңҹж—¶й—ҙеҶ…е»әз«ӢзӣҲеҲ©жЁЎејҸгҖҒе®һзҺ°жүӯдәҸиҪ¬зӣҲжҳҜзӣ®еүҚй•ҝз§ҹе…¬еҜ“дјҒдёҡжүҖйқўдёҙзҡ„йҮҚиҰҒжҢ‘жҲҳгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…Ҙй•ҝз§ҹе…¬еҜ“иЎҢдёҡзҡ„дјҒдёҡе…·жңүдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й•ҝз§ҹе…¬еҜ“дә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜдёәй•ҝз§ҹе…¬еҜ“жҸҗдҫӣзү©дёҡж”№йҖ е»әи®ҫжңҚеҠЎзҡ„жӢҶйҷӨе·ҘзЁӢе…¬еҸёгҖҒе»әи®ҫе·ҘзЁӢе…¬еҸёд»ҘеҸҠиЈ…дҝ®е…¬еҸёпјҢд»ҘеҸҠж°ҙжіҘгҖҒзҹіжқҗгҖҒй’ўзӯӢгҖҒж··еҮқеңҹгҖҒеЎ‘ж–ҷзӯүе»әзӯ‘жқҗж–ҷпјҢд»ҘеҸҠй•ҝз§ҹе…¬еҜ“зҡ„иЈ…дҝ®и®ҫи®ЎгҖӮйҡҸзқҖж”ҝеәңеҜ№з§ҹиөҒеёӮеңәзҡ„ж”ҜжҢҒеҠӣеәҰеҠ еӨ§пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„жҲҝжәҗиҝӣе…Ҙй•ҝз§ҹе…¬еҜ“еёӮеңәгҖӮдә§дёҡй“ҫдёӯжёёдёәй•ҝз§ҹе…¬еҜ“з§ҹиөҒпјҢдё»иҰҒжҳҜй•ҝз§ҹе…¬еҜ“иҝҗиҗҘе•ҶпјҢиҙҹиҙЈй•ҝз§ҹе…¬еҜ“жҲҝжәҗзҡ„иҺ·еҸ–гҖҒиЈ…дҝ®гҖҒй…ҚзҪ®гҖҒ家具家з”өгҖҒеҮәз§ҹеҸҠеҗҺз»ӯжңҚеҠЎзӯүгҖӮдә§дёҡй“ҫдёӢжёёдёәй•ҝз§ҹе…¬еҜ“зҡ„з§ҹе®ўгҖӮ

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж–°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғдёҠеі°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұеҶҖдёңж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеұұж°ҙж°ҙжіҘйӣҶеӣўжңүйҷҗе…¬еҸё дёҮеі°зҹіжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жіүе·һиӢұиүҜзҹіжқҗжңүйҷҗе…¬еҸё е®—иүәзҹіжқҗеҸ‘еұ•жңүйҷҗе…¬еҸё е№ійӮ‘еҚҺжі°зҹіжқҗжңүйҷҗе…¬еҸё дёңиҺһеёӮдёңжҲҗзҹіжқҗжңүйҷҗе…¬еҸё зҰҸе»әзңҒеҜҢејәзҹіжқҗжңүйҷҗе…¬еҸё дёӯж°‘зҹіжқҗдә§дёҡпјҲеҺҰй—ЁпјүжңүйҷҗиҙЈд»»е…¬еҸё жІіеҢ—敬дёҡдҝЎеҫ·й’ўзӯӢе·ҘзЁӢжңүйҷҗе…¬еҸё жҪҚеқҠеҚҡиҝңй’ўзӯӢе·ҘзЁӢжңүйҷҗе…¬еҸё иӮҮеәҶйҮ‘иЈ•дё°е•Ҷе“Ғй’ўзӯӢжңүйҷҗе…¬еҸё ж·ұеңіеёӮж·ұйҹ¶й’ўзӯӢжңүйҷҗе…¬еҸё еҢ—дә¬ж–°еҘҘж··еҮқеңҹйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҚ—йҮ‘иҜәж··еҮқеңҹжңүйҷҗе…¬еҸё ж·„еҚҡж–°еҚҡж··еҮқеңҹжңүйҷҗе…¬еҸё дёңе№іеҺҝй№ҸзЁӢж··еҮқеңҹжңүйҷҗе…¬еҸё

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж–°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғдёҠеі°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұеҶҖдёңж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеұұж°ҙж°ҙжіҘйӣҶеӣўжңүйҷҗе…¬еҸё дёҮеі°зҹіжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жіүе·һиӢұиүҜзҹіжқҗжңүйҷҗе…¬еҸё е®—иүәзҹіжқҗеҸ‘еұ•жңүйҷҗе…¬еҸё е№ійӮ‘еҚҺжі°зҹіжқҗжңүйҷҗе…¬еҸё дёңиҺһеёӮдёңжҲҗзҹіжқҗжңүйҷҗе…¬еҸё зҰҸе»әзңҒеҜҢејәзҹіжқҗжңүйҷҗе…¬еҸё дёӯж°‘зҹіжқҗдә§дёҡпјҲеҺҰй—ЁпјүжңүйҷҗиҙЈд»»е…¬еҸё жІіеҢ—敬дёҡдҝЎеҫ·й’ўзӯӢе·ҘзЁӢжңүйҷҗе…¬еҸё жҪҚеқҠеҚҡиҝңй’ўзӯӢе·ҘзЁӢжңүйҷҗе…¬еҸё иӮҮеәҶйҮ‘иЈ•дё°е•Ҷе“Ғй’ўзӯӢжңүйҷҗе…¬еҸё ж·ұеңіеёӮж·ұйҹ¶й’ўзӯӢжңүйҷҗе…¬еҸё еҢ—дә¬ж–°еҘҘж··еҮқеңҹйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҚ—йҮ‘иҜәж··еҮқеңҹжңүйҷҗе…¬еҸё ж·„еҚҡж–°еҚҡж··еҮқеңҹжңүйҷҗе…¬еҸё дёңе№іеҺҝй№ҸзЁӢж··еҮқеңҹжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж·ұеңіеёӮжіҠеҜ“е•Ҷдёҡз®ЎзҗҶжңүйҷҗе…¬еҸё

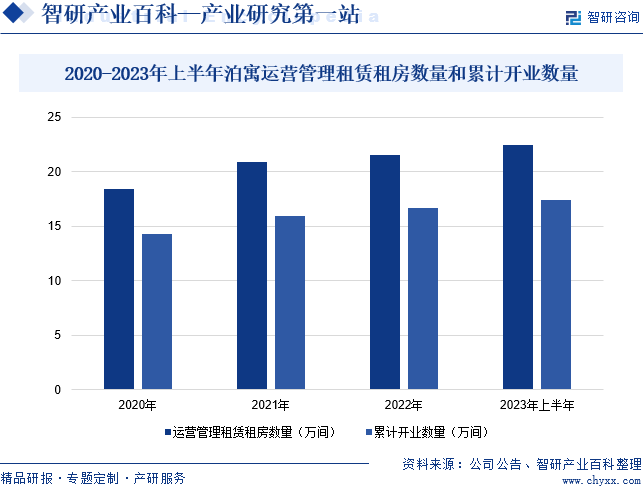

ж·ұеңіеёӮжіҠеҜ“е•Ҷдёҡз®ЎзҗҶжңүйҷҗе…¬еҸёжҳҜдёҮ科дјҒдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдёӢеұһе…Ёиө„еӯҗе…¬еҸёгҖӮдјҒдёҡдҪңдёәе…ЁеӣҪжңҖеӨ§зҡ„йӣҶдёӯејҸе…¬еҜ“жҸҗдҫӣе•ҶпјҢиҮҙеҠӣдәҺдёәж–°иҝӣе…ҘеҹҺеёӮзҡ„йқ’е№ҙжҸҗдҫӣз»јеҗҲз§ҹдҪҸжңҚеҠЎгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡеңЁдёҠжө·гҖҒе№ҝе·һгҖҒжӯҰжұүгҖҒеҺҰй—ЁзӯүеҹҺеёӮж–°иҺ·еҸ–жҲҝжәҗ0.98дёҮй—ҙпјҢеҮҖж–°еўһејҖдёҡ0.73дёҮй—ҙгҖӮжҲӘиҮі2023е№ҙ6жңҲеә•пјҢдјҒдёҡеңЁе…ЁеӣҪ34дёӘеҹҺеёӮе…ұиҝҗиҗҘз®ЎзҗҶз§ҹиөҒдҪҸжҲҝ22.47дёҮй—ҙпјҢзҙҜи®ЎејҖдёҡ17.39дёҮй—ҙпјҢејҖдёҡж•°йҮҸеңЁеҢ—дә¬гҖҒж·ұеңігҖҒе№ҝе·һгҖҒжҲҗйғҪгҖҒжӯҰжұүзӯү27дёӘеҹҺеёӮжҺ’еҗҚеүҚдёүгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҒдёҡз§ҜжһҒе“Қеә”еӣҪ家зәідҝқж”ҝзӯ–пјҢеңЁеҢ—дә¬гҖҒеӨ©жҙҘгҖҒж·ұеңігҖҒеҺҰй—Ёзӯү19дёӘеҹҺеёӮе…ұзәідҝқ106дёӘйЎ№зӣ®пјҢж¶үеҸҠжҲҝжәҗ8.3дёҮй—ҙгҖӮ

пјҲ2пјүеҶ еҜ“е•Ҷдёҡз®ЎзҗҶжңүйҷҗе…¬еҸё

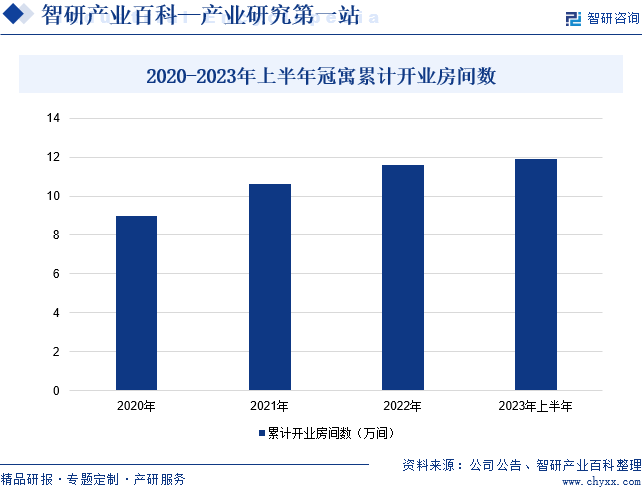

еҶ еҜ“е•Ҷдёҡз®ЎзҗҶжңүйҷҗе…¬еҸёжҳҜйҫҷж№–йӣҶеӣўз»§ең°дә§ејҖеҸ‘гҖҒе•ҶдёҡиҝҗиҗҘгҖҒжҷәж…§жңҚеҠЎд№ӢеҗҺпјҢйқўеҗ‘ж–°дё–д»ЈдәәзҫӨз§ҹдҪҸз”ҹжҙ»еҪўжҖҒеҸҠж¶Ҳиҙ№еҚҮзә§йңҖжұӮжҺЁеҮәзҡ„йӣҶдёӯејҸй•ҝз§ҹе…¬еҜ“е“ҒзүҢпјҢд»Ҙж ёжЎғгҖҒжқҫжһңгҖҒиұҶиұҶдёүеӨ§зі»еҲ—дә§е“ҒзәҝеҲҮе…Ҙеҗ„з»ҶеҲҶеёӮеңәпјҢеңЁеҸ‘еұ•и§„жЁЎгҖҒиө„дә§иҝҗиҗҘеҸҠеўһеҖјжңҚеҠЎзӯүж–№йқўиҝӣиЎҢе…Ёдә§дёҡй“ҫеёғеұҖгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡзҙҜи®ЎејҖдёҡжҲҝжәҗж•°йҮҸз”ұ2017е№ҙзҡ„1.5дёҮй—ҙеўһй•ҝиҮізҙҜи®ЎејҖдёҡжҲҝй—ҙж•°11.9дёҮй—ҙпјҢе…¶дёӯе·ІзәідҝқжҲҝй—ҙж•°и¶…4дёҮй—ҙпјҢ2023е№ҙдёҠеҚҠе№ҙдјҒдёҡзҡ„ж•ҙдҪ“еҮәз§ҹзҺҮдёә93.7%пјҢе…¶дёӯејҖдёҡи¶…иҝҮе…ӯдёӘжңҲзҡ„йЎ№зӣ®еҮәз§ҹзҺҮдёә95.9%пјҢз§ҹжҲ·ж»Ўж„ҸеәҰиҫҫеҲ°95%пјҢе…¶з§ҹйҮ‘收е…ҘеҗҢжҜ”еўһй•ҝ4%иҮі12.3дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…ж•ҙдҪ“з§ҹжҲҝйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°еўһй•ҝи¶ӢеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模дёә1.79дёҮдәҝе…ғгҖӮз”ұдәҺй«ҳжҳӮзҡ„зҪ®дёҡжҲҗжң¬гҖҒе№ҙиҪ»дёҖд»Јжҷҡе©ҡи¶ӢеҠҝгҖҒеҹҺеёӮеҢ–зҺҮеҸҠеҹҺеёӮдәәеҸЈпјҲе°Өе…¶жҳҜе№ҙиҪ»дәәжөҒе…ҘеҹҺеёӮпјүеўһеҠ зӯүеӣ зҙ зҡ„й©ұеҠЁпјҢ2022е№ҙдёӯеӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模иҫҫеҲ°2.01дёҮдәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

ж”ҝеәңеҜ№дәҺдҪҸжҲҝз§ҹиөҒеёӮеңәзҡ„ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢ并еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жқҘйј“еҠұе’Ңж”ҜжҢҒй•ҝз§ҹе…¬еҜ“зҡ„еҸ‘еұ•гҖӮеҢ…жӢ¬гҖҠе…ідәҺиҝӣдёҖжӯҘзӣҳжҙ»еӯҳйҮҸиө„дә§жү©еӨ§жңүж•ҲжҠ•иө„зҡ„ж„Ҹи§ҒгҖӢгҖҠе…ідәҺеҠ еҝ«дҝғиҝӣе…»иҖҒдә§дёҡеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢгҖҠжІіеҚ—зңҒе®һж–Ҫжү©еӨ§еҶ…йңҖжҲҳз•Ҙдёүе№ҙиЎҢеҠЁж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢзӯүж”ҝзӯ–пјҢиҝҷдәӣж”ҝзӯ–дёәз§ҹжҲ·жҸҗдҫӣдәҶиүҜеҘҪзҡ„еұ…дҪҸдҪ“йӘҢе’Ңз”ҹжҙ»жңҚеҠЎпјҢжңүеҠ©дәҺжҺЁеҠЁй•ҝз§ҹе…¬еҜ“иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’ҢдәәеҸЈжөҒеҠЁеўһеҠ

йҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’ҢдәәеҸЈжөҒеҠЁзҡ„еўһеҠ пјҢз§ҹжҲҝдҪңдёәдёҖз§Қеұ…дҪҸж–№ејҸеңЁи¶ҠжқҘи¶ҠеӨҡзҡ„дәәдёӯеҸ—еҲ°йқ’зқҗгҖӮзү№еҲ«жҳҜеңЁеӨ§еҹҺеёӮпјҢй«ҳжҲҝд»·дҪҝеҫ—и®ёеӨҡе№ҙиҪ»дәәе’ҢжөҒеҠЁдәәеҸЈйҡҫд»ҘжүҝеҸ—иҙӯжҲҝзҡ„еҺӢеҠӣпјҢеӣ жӯӨз§ҹжҲҝжҲҗдёәжӣҙеҠ зҒөжҙ»е’Ңз»ҸжөҺзҡ„йҖүжӢ©гҖӮй•ҝз§ҹе…¬еҜ“дҪңдёәдёҖз§Қж»Ўи¶із§ҹжҲҝйңҖжұӮзҡ„дҪҸжҲҝеҪўејҸпјҢе…·жңүе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜе’ҢеҸ‘еұ•жҪңеҠӣгҖӮйҡҸзқҖеёӮеңәзҡ„дёҚж–ӯжү©еӨ§е’Ңж”ҝзӯ–зҡ„жҢҒз»ӯж”ҜжҢҒпјҢй•ҝз§ҹе…¬еҜ“иЎҢдёҡе°ҶиҝҺжқҘжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮе’ҢжҢ‘жҲҳпјҢдёәз§ҹжҲҝдәәзҫӨжҸҗдҫӣжӣҙеҠ дјҳиҙЁзҡ„еұ…дҪҸдҪ“йӘҢе’Ңз”ҹжҙ»жңҚеҠЎгҖӮ

пјҲ3пјүй•ҝз§ҹе…¬еҜ“еҘ‘еҗҲеёӮеңәйңҖжұӮ

дј з»ҹзҡ„д»Ҙз§ҒдәәеҮәз§ҹдёәдё»зҡ„з§ҹиөҒеёӮеңәеӨ§еӨҡйқўдёҙзқҖдёӯд»ӢжңҚеҠЎдёҚ规иҢғгҖҒз§ҹжңҹдёҚзЁіе®ҡгҖҒе“ҒиҙЁж— дҝқиҜҒгҖҒзӣ‘з®ЎжјҸжҙһеӨҡзӯүеҗ„з§Қй—®йўҳгҖӮиҖҢй•ҝз§ҹе…¬еҜ“з»ҸиҝҮдё“дёҡзҡ„иЈ…дҝ®и®ҫи®ЎпјҢд»ҺеӨ–и§ӮеҲ°еҶ…йғЁе®¶е…·е®¶з”өй…ҚзҪ®иҫғеӨ§йғЁеҲҶеҮәз§ҹжҲҝйғҪжңүзқҖжҳҺжҳҫдјҳеҠҝгҖӮеҶҚеҠ дёҠй•ҝз§ҹе…¬еҜ“дёҖиҲ¬йғҪдјҡжү“йҖ иһҚеҗҲзӨҫдәӨгҖҒеҲӣдёҡгҖҒдј‘й—ІеЁұд№җзӯүеӨҡз§Қе…ғзҙ зҡ„е№іеҸ°пјҢеҜ№е№ҙиҪ»дәәзҫӨжңүзқҖеҫҲеӨ§зҡ„еҗёеј•еҠӣгҖӮ规模еҢ–гҖҒ规иҢғеҢ–зҡ„з»ҸиҗҘпјҢд»ҘеҸҠдё“дёҡеҢ–зҡ„жңҚеҠЎд№ҹеңЁеҫҲеӨ§зЁӢеәҰдёҠеҮҸе°‘дәҶзҹӣзӣҫзә зә·пјҢдҪҝеҫ—й•ҝз§ҹе…¬еҜ“жӣҙеҠ еҘ‘еҗҲеёӮеңәйңҖжұӮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүз§ҹиөҒеёӮеңәеҸ‘еұ•ж»һеҗҺеҲ¶еәҰдёҚеҒҘе…Ё

еҗҢеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪзҡ„й•ҝз§ҹе…¬еҜ“иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢдё”з§ҹиөҒж”ҝзӯ–иҫғе°‘пјҢеӣ жӯӨжҲ‘еӣҪзӣ®еүҚзҡ„з§ҹиөҒеёӮеңә并дёҚеҒҘе…ЁпјҢдј з»ҹзҡ„дҪҸжҲҝз§ҹиөҒеёӮеңәдё»иҰҒдёәдёӘдҪ“жҲҝдёңпјҢиҖҢжңәжһ„еҸӮдёҺиҖ…иҫғе°‘гҖӮеңЁи®ёеӨҡеҸ‘иҫҫеӣҪ家зҡ„еҹҺеёӮпјҢ25%пҪһ30%йғҪжҳҜжңәжһ„еҮәз§ҹжҲҝжәҗпјҢдҪҶдёӯеӣҪзӣ®еүҚзҡ„е“ҒзүҢе…¬еҜ“еҚ жҜ”дёҚеҲ°2%пјҢеҜјиҮҙдё“дёҡз§ҹиөҒз»ҸиҗҘдёҡеҠЎеҸ‘еұ•зӣёеҜ№ж»һеҗҺпјҢдёҺеҸ‘иҫҫеӣҪ家е®Ңе–„зҡ„з§ҹиөҒеёӮеңәзӣёжҜ”жңүзқҖиҫғеӨ§зҡ„е·®и·қгҖӮ

пјҲ2пјүзӣҲеҲ©йҡҫеәҰиҫғеӨ§

й•ҝжңҹд»ҘжқҘпјҢй•ҝз§ҹе…¬еҜ“зҡ„зӣҲеҲ©йҡҫйўҳдёҖзӣҙеӣ°жү°зқҖејҖеҸ‘дјҒдёҡе’ҢиҝҗиҗҘжңәжһ„гҖӮзӣ®еүҚпјҢз”ұдәҺз§ҹжңҹиҫғзҹӯпјҢз§ҹйҮ‘еӣһжҠҘзҺҮдҪҺпјҢз§ҹдҪҸзҺҮиҫғдҪҺпјҢиҝӣиЎҢй•ҝз§ҹе…¬еҜ“зҡ„ејҖеҸ‘иҝҗиҗҘжҲҗжң¬й«ҳзӯүеӣ зҙ пјҢеӨ§еӨҡж•°зҡ„й•ҝз§ҹе…¬еҜ“иҝҗиҗҘжңәжһ„йғҪеӨ„дәҺж”ҜеҮәеӨ§дәҺ收е…Ҙйҳ¶ж®өпјҢеӣ жӯӨжһҒжҳ“еҜјиҮҙиҝҗиҗҘиҖ…зҡ„иө„йҮ‘й“ҫж–ӯиЈӮгҖӮиӢҘйҖҡиҝҮиһҚиө„жқҘзј“и§ЈзҺ°зҠ¶пјҢе…¶иһҚиө„жҲҗжң¬д№ҹи¶ҠжқҘи¶Ҡй«ҳиҖҢдё”йЈҺйҷ©иҫғеӨ§пјҢдёҖе®ҡзЁӢеәҰдёҠеҠ еӨ§дәҶй•ҝз§ҹе…¬еҜ“дјҒдёҡзҡ„еҺӢеҠӣгҖӮиҷҪ然йӣҶдёӯејҸиҝҗиҗҘжҜ”еҲҶж•ЈејҸиҝҗиҗҘжӣҙиғҪеҒҡеҮәй«ҳжәўд»·дә§е“ҒпјҢдҪҶжҳҜзӣҲеҲ©зҡ„дјҒдёҡеҫ®д№Һе…¶еҫ®пјҢж•ҙдёӘй•ҝз§ҹе…¬еҜ“зҡ„зҺ°зҠ¶иҝҳжҳҜеӨ„дәҺеӨ§йҮҸзҡ„иө„жң¬жҠ•е…Ҙйҳ¶ж®өгҖӮ

пјҲ3пјүй•ҝз§ҹе…¬еҜ“з§ҹйҮ‘й«ҳ

й•ҝз§ҹе…¬еҜ“дёҺжҷ®йҖҡз§ҹиөҒдҪҸжҲҝзӣёжҜ”пјҢ并没жңүеӨӘеӨ§дјҳеҠҝгҖӮйҰ–е…Ҳд»Һз§ҹйҮ‘дёҠзңӢпјҢй•ҝз§ҹе…¬еҜ“еүҚжңҹ收жҲҝжҲҗжң¬гҖҒиЈ…дҝ®жҲҗжң¬йғҪеҠ еү§з§ҹжҲҝд»·ж јдёҠж¶ЁгҖӮжӯӨеӨ–пјҢй•ҝз§ҹе…¬еҜ“йҖҡеёёиҝҳдјҡжҸҗдҫӣдёҖзі»еҲ—зҡ„жңҚеҠЎпјҢеҰӮзү©дёҡз®ЎзҗҶгҖҒз»ҙдҝ®з»ҙжҠӨгҖҒзӨҫеҢәжҙ»еҠЁзӯүпјҢиҝҷдәӣжңҚеҠЎд№ҹдјҡеўһеҠ иҝҗиҗҘжҲҗжң¬пјҢиҝӣиҖҢжҺЁй«ҳз§ҹйҮ‘пјҢеҜјиҮҙз§ҹе®ўйңҖиҰҒж”Ҝд»ҳжӣҙй«ҳзҡ„иҙ№з”ЁгҖӮиҝҷдҪҝеҫ—дёҖдәӣз§ҹе®ўеңЁиҖғиҷ‘жҳҜеҗҰйҖүжӢ©й•ҝз§ҹе…¬еҜ“ж—¶пјҢеҸҜиғҪдјҡеӣ дёәд»·ж јеӣ зҙ иҖҢзҠ№иұ«дёҚеҶігҖӮ

е…«гҖҒз«һдәүж јеұҖ

йҡҸзқҖжҲ‘еӣҪе•Ҷе“ҒжҲҝеёӮеңәж јеұҖзҡ„зЁіе®ҡпјҢжҘјеёӮйҖҗжёҗз№ҒиҚЈпјҢйҡҸд№ӢиҖҢжқҘзҡ„дҫҝжҳҜй•ҝз§ҹе…¬еҜ“еёӮеңәзҡ„еҸ‘еұ•з©әй—ҙеӨ§еӨ§еўһеҠ гҖӮдёҺжӯӨеҗҢж—¶пјҢ家еәӯж•°йҮҸзҡ„йҷҚдҪҺпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәйҖүжӢ©еңЁеҹҺеёӮдёӯз§ҹдҪҸпјҢеҜјиҮҙй•ҝз§ҹе…¬еҜ“еёӮеңәе®№йҮҸжҢҒз»ӯжү©еӨ§гҖӮжӯӨеӨ–пјҢйҡҸзқҖеёӮеңәе®№йҮҸзҡ„жү©еӨ§пјҢе…ҘеұҖз«һдәүиҖ…и¶ҠжқҘи¶ҠеӨҡпјҢеёӮеңәиҰҶзӣ–йқўд№ҹе°ҶжңүжҳҺжҳҫеўһеҠ гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢй•ҝз§ҹе…¬еҜ“еҚҒеӨ§е“ҒзүҢеҲҶеҲ«дёәжіҠеҜ“гҖҒеҶ еҜ“гҖҒйӯ”ж–№е…¬еҜ“гҖҒд№җд№Һе…¬еҜ“гҖҒзҷҫз‘һзәӘйӣҶеӣўгҖҒз“ҙеҜ“еӣҪйҷ…гҖҒжң—иҜ—еҜ“гҖҒиҮӘеҰӮеҜ“гҖҒеҹҺ家公еҜ“е’ҢжӢӣе•ҶдјҠж•ҰгҖӮд»ҺејҖдёҡ规模жқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢжіҠеҜ“гҖҒеҶ еҜ“гҖҒйӯ”ж–№е…¬еҜ“ејҖдёҡ规模еҲҶеҲ«дёә17.39дёҮй—ҙгҖҒ11.9дёҮй—ҙе’Ң7.62дёҮй—ҙгҖӮ

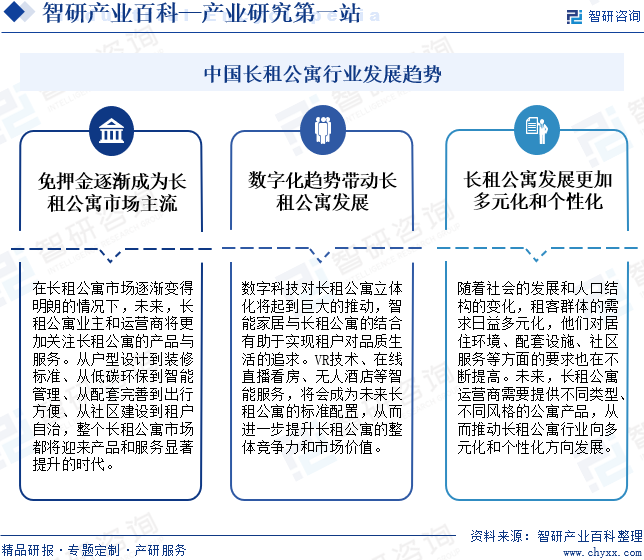

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

еңЁй•ҝз§ҹе…¬еҜ“еёӮеңәйҖҗжёҗеҸҳеҫ—жҳҺжң—зҡ„жғ…еҶөдёӢпјҢжңӘжқҘпјҢй•ҝз§ҹе…¬еҜ“дёҡдё»е’ҢиҝҗиҗҘе•Ҷе°ҶжӣҙеҠ е…іжіЁй•ҝз§ҹе…¬еҜ“зҡ„дә§е“ҒдёҺжңҚеҠЎгҖӮд»ҺжҲ·еһӢи®ҫи®ЎеҲ°иЈ…дҝ®ж ҮеҮҶгҖҒд»ҺдҪҺзўізҺҜдҝқеҲ°жҷәиғҪз®ЎзҗҶгҖҒд»Һй…ҚеҘ—е®Ңе–„еҲ°еҮәиЎҢж–№дҫҝгҖҒд»ҺзӨҫеҢәе»әи®ҫеҲ°з§ҹжҲ·иҮӘжІ»пјҢж•ҙдёӘй•ҝз§ҹе…¬еҜ“еёӮеңәйғҪе°ҶиҝҺжқҘдә§е“Ғе’ҢжңҚеҠЎжҳҫи‘—жҸҗеҚҮзҡ„ж—¶д»ЈгҖӮдёҺжӯӨеҗҢж—¶пјҢж•°еӯ—科жҠҖеҜ№й•ҝз§ҹе…¬еҜ“з«ӢдҪ“еҢ–е°Ҷиө·еҲ°е·ЁеӨ§зҡ„жҺЁеҠЁпјҢжҷәиғҪ家еұ…дёҺй•ҝз§ҹе…¬еҜ“зҡ„з»“еҗҲжңүеҠ©дәҺе®һзҺ°з§ҹжҲ·еҜ№е“ҒиҙЁз”ҹжҙ»зҡ„иҝҪжұӮгҖӮVRжҠҖжңҜгҖҒеңЁзәҝзӣҙж’ӯзңӢжҲҝгҖҒж— дәәй…’еә—зӯүжҷәиғҪжңҚеҠЎпјҢе°ҶдјҡжҲҗдёәжңӘжқҘй•ҝз§ҹе…¬еҜ“зҡ„ж ҮеҮҶй…ҚзҪ®пјҢд»ҺиҖҢиҝӣдёҖжӯҘжҸҗеҚҮй•ҝз§ҹе…¬еҜ“зҡ„ж•ҙдҪ“з«һдәүеҠӣе’ҢеёӮеңәд»·еҖјгҖӮжӯӨеӨ–пјҢйҡҸзқҖзӨҫдјҡзҡ„еҸ‘еұ•е’ҢдәәеҸЈз»“жһ„зҡ„еҸҳеҢ–пјҢз§ҹе®ўзҫӨдҪ“зҡ„йңҖжұӮж—ҘзӣҠеӨҡе…ғеҢ–пјҢ他们еҜ№еұ…дҪҸзҺҜеўғгҖҒй…ҚеҘ—и®ҫж–ҪгҖҒзӨҫеҢәжңҚеҠЎзӯүж–№йқўзҡ„иҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗй«ҳгҖӮжңӘжқҘпјҢй•ҝз§ҹе…¬еҜ“иҝҗиҗҘе•ҶйңҖиҰҒжҸҗдҫӣдёҚеҗҢзұ»еһӢгҖҒдёҚеҗҢйЈҺж јзҡ„е…¬еҜ“дә§е“ҒпјҢд»ҺиҖҢжҺЁеҠЁй•ҝз§ҹе…¬еҜ“иЎҢдёҡеҗ‘еӨҡе…ғеҢ–е’ҢдёӘжҖ§еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй•ҝз§ҹе…¬еҜ“дә§дёҡи¶ӢеҠҝеҲҶжһҗпјҡиҖҒйҫ„еҢ–гҖҒеҚ•иә«зҺҮзӯүеӣ зҙ е°ҶеёҰеҠЁйңҖжұӮй•ҝз§ҹе…¬еҜ“жҢҒз»ӯеўһй•ҝ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪй•ҝз§ҹе…¬еҜ“иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӣҪ家ж”ҝзӯ–дёҚж–ӯеҲ©еҘҪпјҢжҺЁеҠЁеёӮеңә规模жҢҒз»ӯжү©еӨ§[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)