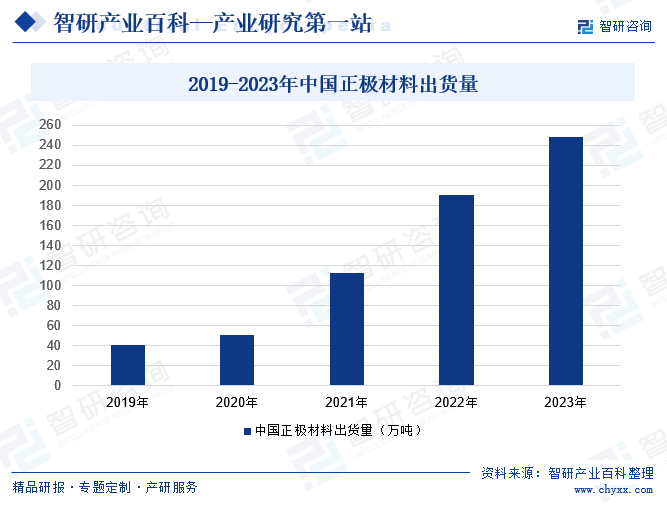

و‘کè¦پï¼ڑ2023ن¸ه›½و£وپوگو–™ه‡؛è´§é‡ڈن¸؛248ن¸‡هگ¨ï¼ŒهگŒو¯”ه¢é•؟30.53%م€‚هœ¨و£وپوگو–™ç§چç±»ن¸ï¼Œç£·é…¸é“پ锂وگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛66.53%ï¼›ن¸‰ه…ƒوگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛26.21%;锰酸锂وگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛4.03%;钴酸锂وگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛3.39%م€‚磷酸é“پ锂و£وپوگو–™çڑ„ه‡؛è´§é‡ڈن¸»è¦پهڈ—هˆ°ن¸‹و¸¸هٹ¨هٹ›é”‚离هگ电و± ه’Œه‚¨èƒ½é”‚离هگ电و± 需و±‚çڑ„驱هٹ¨م€‚éڑڈç€و–°èƒ½و؛گو±½è½¦è،¥è´´و”؟ç–é€گو¥ه‡ڈه°‘,磷酸é“پ锂هœ¨هٹ¨هٹ›ç”µو± 领هںںçڑ„ه¸‚هœ؛ن»½é¢وœ‰و‰€وڈگهچ‡ï¼Œç£·é…¸é“پ锂و£وپوگو–™هœ¨هٹ¨هٹ›ç”µو± 领هںںçڑ„و¸—é€ڈçژ‡ن¸چو–وڈگé«کم€‚هگŒو—¶ï¼Œç£·é…¸é“پ锂由ن؛ژه…¶è‰¯ه¥½çڑ„ه®‰ه…¨و€§ه’Œé•؟ه¾ھçژ¯ه¯؟ه‘½ç‰ç‰¹ç‚¹ï¼Œن¹ںوˆگن¸؛ه‚¨èƒ½é”‚离هگ电و± ن¸»وµپçڑ„و£وپوگو–™م€‚

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

و£وپوگو–™هڈˆç§°ن¸؛锂电و± و£وپوگو–™ï¼Œé”‚电و± ن»¥هگ«é”‚çڑ„هŒ–هگˆç‰©ن¸؛و£وپ,ن»¥ç¢³ç´ وگو–™ن¸؛è´ںوپم€‚و ¹وچ®و£وپوگو–™çڑ„وˆگهˆ†هˆ†ç±»ï¼Œç›®ه‰چه½¢وˆگ规و¨،هŒ–ه؛”用çڑ„و£وپوگو–™ن¸»è¦پهŒ…و‹¬ç£·é…¸é“پ锂م€پن¸‰ه…ƒوگو–™م€پ钴酸锂ه’Œé”°é…¸é”‚,ن¸چهگŒوˆگهˆ†و‰€ه½¢وˆگçڑ„و£وپوگو–™هœ¨و€§èƒ½ن¸ٹه‡وœ‰ه·®ه¼‚م€‚

ن؛Œم€پè،Œن¸ڑو”؟ç–

1م€پن¸»ç®،部门ه’Œç›‘ç®،ن½“هˆ¶

و£وپوگو–™è،Œن¸ڑçڑ„è،Œو”؟ن¸»ç®،部门ن¸»è¦پن¸؛ه›½ه®¶هڈ‘و”¹ه§”ه’Œه·¥ن؟،部,ن¾§é‡چن؛ژè،Œن¸ڑه®ڈ观ç®،çگ†ï¼›ه…¨ه›½و€§è‡ھه¾‹ç®،çگ†ç»„织ن¸»è¦پن¸؛ن¸ه›½ç”µو± ه·¥ن¸ڑهچڈن¼ڑم€پن¸ه›½هŒ–ه¦ن¸ژ物çگ†ç”µو؛گè،Œن¸ڑهچڈن¼ڑç‰ï¼Œن¾§é‡چن؛ژè،Œن¸ڑه†…部çڑ„è‡ھه¾‹ç®،çگ†م€‚

ه›½ه®¶هڈ‘و”¹ه§”ن¸»è¦پè´ںè´£و‹ں订ه¹¶ç»„织ه®و–½ه›½و°‘ç»ڈوµژه’Œç¤¾ن¼ڑهڈ‘ه±•وˆکç•¥م€پن¸é•؟وœں规هˆ’ه’Œه¹´ه؛¦è®،هˆ’,ç»ںç¹هچڈè°ƒç»ڈوµژ社ن¼ڑهڈ‘ه±•ï¼Œç ”究هˆ†وگه›½ه†…ه¤–ç»ڈوµژه½¢هٹ؟,وڈگه‡؛ه›½و°‘ç»ڈوµژهڈ‘ه±•م€پن»·و ¼و€»و°´ه¹³è°ƒوژ§ه’Œن¼کهŒ–é‡چه¤§ç»ڈوµژ结و„çڑ„ç›®و ‡م€پو”؟ç–,وڈگه‡؛综هگˆè؟گ用هگ„ç§چç»ڈوµژو‰‹و®µه’Œو”؟ç–çڑ„ه»؛è®®م€‚

ه·¥ن؟،部ن¸»è¦پè´ںè´£هˆ¶ه®ڑن؛§ن¸ڑهڈ‘ه±•وˆکç•¥م€پو–¹é’ˆو”؟ç–,و‹ں订é«کوٹ€وœ¯ن؛§ن¸ڑن¸و¶‰هڈٹç”ں物هŒ»èچ¯م€پو–°وگو–™م€پèˆھç©؛èˆھه¤©م€پن؟،وپ¯ن؛§ن¸ڑç‰çڑ„规هˆ’م€پو”؟ç–ه’Œو ‡ه‡†ه¹¶ç»„织ه®و–½ç‰م€‚

ن¸ه›½ç”µو± ه·¥ن¸ڑهچڈن¼ڑن¸»è¦پè´ںè´£هڈ‚ن¸ژهˆ¶ه®ڑ电و± ه·¥ن¸ڑçڑ„هڈ‘ه±•è§„هˆ’ه’Œç”µو± ن؛§ه“پو ‡ه‡†ï¼Œç»„织相ه…³ç§‘ç ”é،¹ç›®ه’Œوٹ€وœ¯و”¹é€ é،¹ç›®çڑ„鉴ه®ڑ,ه¼€ه±•وٹ€وœ¯ه’¨è¯¢م€پن؟،وپ¯ç»ںè®،م€پن؟،وپ¯ن؛¤وµپم€پن؛؛و‰چهں¹è®ç‰و´»هٹ¨ï¼Œç»„织ه›½é™…ه›½ه†…电و± ه±•ن¼ڑ,هچڈè°ƒن¼پن¸ڑç”ںن؛§م€پ销ه”®ه’Œه‡؛هڈ£ه·¥ن½œن¸çڑ„é—®é¢کم€‚

ن¸ه›½هŒ–ه¦ن¸ژ物çگ†ç”µو؛گè،Œن¸ڑهچڈن¼ڑن¸»è¦پè´ںè´£ه°±ç”µو± è،Œن¸ڑو”؟ç–ه’Œو³•è§„çڑ„هˆ¶ه®ڑهگ‘و”؟ه؛œéƒ¨é—¨وڈگèµ·ه»؛议,组织هˆ¶ه®ڑم€پن؟®è®¢ç”µو± è،Œن¸ڑهچڈن¼ڑو ‡ه‡†ï¼Œهڈ‚ن¸ژه›½ه®¶هڈٹè،Œن¸ڑو ‡ه‡†çڑ„èµ·èچ‰ه’Œن؟®è®¢ه·¥ن½œï¼Œهچڈهٹ©و”؟ه؛œç»„织هˆ¶ه®ڑ电و± è،Œن¸ڑهڈ‘ه±•è§„هˆ’ه’Œن؛§ن¸ڑو”؟ç–ç‰م€‚

2م€پè،Œن¸ڑ相ه…³و”؟ç–

و£وپوگو–™وک¯é”‚离هگ电و± çڑ„é‡چè¦پ组وˆگ部هˆ†ï¼Œوک¯ه†³ه®ڑ锂离هگ电و± و€§èƒ½çڑ„ه…³é”®ه› ç´ ن¹‹ن¸€م€‚ن¸ه›½و”؟ه؛œé«که؛¦é‡چ视و£وپوگو–™è،Œن¸ڑçڑ„هڈ‘ه±•ï¼Œه‡؛هڈ°ن؛†ن¸€ç³»هˆ—相ه…³و”؟ç–ن»¥ن؟ƒè؟›ه…¶هڈ‘ه±•م€‚2023ه¹´7وœˆï¼Œه·¥ن؟،部م€په›½ه®¶هڈ‘و”¹ه§”م€په•†هٹ،部هچ°هڈ‘م€ٹè½»ه·¥ن¸ڑ稳ه¢é•؟ه·¥ن½œو–¹و،ˆï¼ˆ2023—2024ه¹´ï¼‰م€‹ï¼Œوڈگه‡؛ه›´ç»•وڈگé«ک电و± 能é‡ڈه¯†ه؛¦م€پé™چن½ژçƒه¤±وژ§ç‰و–¹é¢ï¼Œهٹ ه؟«é“…蓄电و± م€پ锂离هگ电و± م€پهژں电و± ç‰é¢†هںںه…³é”®وٹ€وœ¯هڈٹوگو–™ç ”究ه؛”用م€‚ه¤§هٹ›هڈ‘ه±•é«که®‰ه…¨و€§é”‚离هگ电و± م€پé“…ç‚电و± م€پé’ ç¦»هگ电و± ç‰ن؛§ه“پ,و‰©ه¤§هœ¨و–°èƒ½و؛گو±½è½¦م€په‚¨èƒ½م€پé€ڑن؟،ç‰é¢†هںںه؛”用م€‚وگه»؛ن؛§ن¸ڑن¾›éœ€هگˆن½œه¹³هڈ°ï¼Œوژ¨هٹ¨ç”µو± è،Œن¸ڑن¸ژ电هٹ¨è‡ھè،Œè½¦ç‰ن¸‹و¸¸è،Œن¸ڑهٹ ه¼؛وٹ€وœ¯م€پن؛§ه“پم€پوœچهٹ،ç‰و–¹é¢ه¯¹وژ¥ï¼Œن؟ƒè؟›èچé€ڑهڈ‘ه±•م€‚è؟™ه°†وœ‰هٹ©ن؛ژو•´ن¸ھن؛§ن¸ڑ链çڑ„هچڈهگŒهڈ‘ه±•ï¼Œوڈگهچ‡وˆ‘ه›½و£وپوگو–™ن؛§ن¸ڑçڑ„و•´ن½“ç«ن؛‰هٹ›م€‚

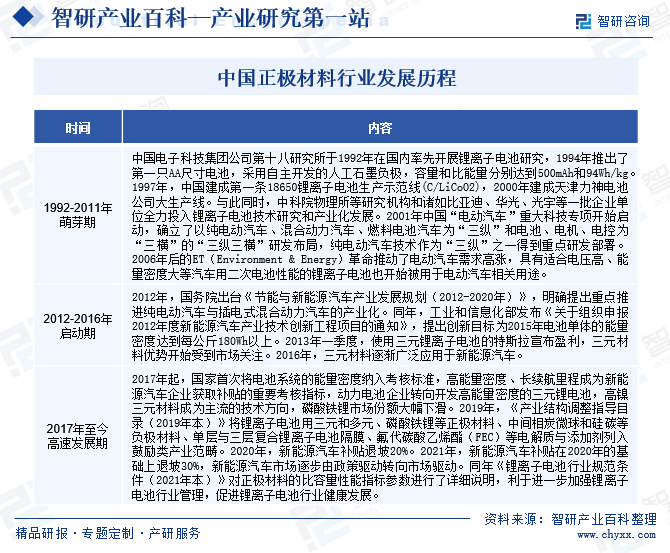

ن¸‰م€پهڈ‘ه±•هژ†ç¨‹

وˆ‘ه›½و£وپوگو–™ن¸»è¦پç»ڈهژ†ن¸‰ن¸ھéک¶و®µï¼Œ1992-2011ه¹´èگŒèٹ½وœںم€‚ن¸ه›½ç”µهگ科وٹ€é›†ه›¢ه…¬هڈ¸ç¬¬هچپه…«ç ”究و‰€ن؛ژ1992ه¹´هœ¨ه›½ه†…çژ‡ه…ˆه¼€ه±•é”‚离هگ电و± ç ”ç©¶ï¼Œ1994ه¹´وژ¨ه‡؛ن؛†ç¬¬ن¸€هڈھAAه°؛ه¯¸ç”µو± ,采用è‡ھن¸»ه¼€هڈ‘çڑ„ن؛؛ه·¥çں³ه¢¨è´ںوپ,ه®¹é‡ڈه’Œو¯”能é‡ڈهˆ†هˆ«è¾¾هˆ°500mAhه’Œ94Wh/kgم€‚1997ه¹´ï¼Œن¸ه›½ه»؛وˆگ第ن¸€و،18650锂离هگ电و± ç”ںن؛§ç¤؛范ç؛؟(C/LiCoO2),2000ه¹´ه»؛وˆگه¤©و´¥هٹ›ç¥ç”µو± ه…¬هڈ¸ه¤§ç”ںن؛§ç؛؟م€‚ن¸ژو¤هگŒو—¶ï¼Œن¸ç§‘院物çگ†و‰€ç‰ç ”究وœ؛و„ه’Œè¯¸ه¦‚و¯”ن؛ڑè؟ھم€پهچژه…‰م€په…‰ه®‡ç‰ن¸€و‰¹ن¼پن¸ڑهچ•ن½چه…¨هٹ›وٹ•ه…¥é”‚离هگ电و± وٹ€وœ¯ç ”究ه’Œن؛§ن¸ڑهŒ–هڈ‘ه±•م€‚2001ه¹´ن¸ه›½â€œç”µهٹ¨و±½è½¦â€é‡چه¤§ç§‘وٹ€ن¸“é،¹ه¼€ه§‹هگ¯هٹ¨ï¼Œç،®ç«‹ن؛†ن»¥ç؛¯ç”µهٹ¨و±½è½¦م€پو··هگˆهٹ¨هٹ›و±½è½¦م€پ燃و–™ç”µو± و±½è½¦ن¸؛“ن¸‰ç؛µâ€ه’Œç”µو± م€پ电وœ؛م€پ电وژ§ن¸؛“ن¸‰و¨ھâ€çڑ„“ن¸‰ç؛µن¸‰و¨ھâ€ç ”هڈ‘ه¸ƒه±€ï¼Œç؛¯ç”µهٹ¨و±½è½¦وٹ€وœ¯ن½œن¸؛“ن¸‰ç؛µâ€ن¹‹ن¸€ه¾—هˆ°é‡چç‚¹ç ”هڈ‘部署م€‚2006ه¹´هگژçڑ„ET(Environment & Energy)é©ه‘½وژ¨هٹ¨ن؛†ç”µهٹ¨و±½è½¦éœ€و±‚é«کو¶¨ï¼Œه…·وœ‰é€‚هگˆç”µهژ‹é«کم€پ能é‡ڈه¯†ه؛¦ه¤§ç‰و±½è½¦ç”¨ن؛Œو¬،电و± و€§èƒ½çڑ„锂离هگ电و± ن¹ںه¼€ه§‹è¢«ç”¨ن؛ژ电هٹ¨و±½è½¦ç›¸ه…³ç”¨é€”م€‚

2012-2016ه¹´هگ¯هٹ¨وœںم€‚2012ه¹´ï¼Œه›½هٹ،院ه‡؛هڈ°م€ٹèٹ‚能ن¸ژو–°èƒ½و؛گو±½è½¦ن؛§ن¸ڑهڈ‘ه±•è§„هˆ’(2012-2020ه¹´ï¼‰م€‹ï¼Œوکژç،®وڈگه‡؛é‡چ点وژ¨è؟›ç؛¯ç”µهٹ¨و±½è½¦ن¸ژوڈ’电ه¼ڈو··هگˆهٹ¨هٹ›و±½è½¦çڑ„ن؛§ن¸ڑهŒ–م€‚هگŒه¹´ï¼Œه·¥ن¸ڑه’Œن؟،وپ¯هŒ–部هڈ‘ه¸ƒم€ٹه…³ن؛ژ组织申وٹ¥2012ه¹´ه؛¦و–°èƒ½و؛گو±½è½¦ن؛§ن¸ڑوٹ€وœ¯هˆ›و–°ه·¥ç¨‹é،¹ç›®çڑ„é€ڑçں¥م€‹ï¼Œوڈگه‡؛هˆ›و–°ç›®و ‡ن¸؛2015ه¹´ç”µو± هچ•ن½“çڑ„能é‡ڈه¯†ه؛¦è¾¾هˆ°و¯ڈه…¬و–¤180Whن»¥ن¸ٹم€‚2013ه¹´ن¸€ه£ه؛¦ï¼Œن½؟用ن¸‰ه…ƒé”‚离هگ电و± çڑ„特و–¯و‹‰ه®£ه¸ƒç›ˆهˆ©ï¼Œن¸‰ه…ƒوگو–™ن¼کهٹ؟ه¼€ه§‹هڈ—هˆ°ه¸‚هœ؛ه…³و³¨م€‚2016ه¹´ï¼Œن¸‰ه…ƒوگو–™é€گو¸گه¹؟و³›ه؛”用ن؛ژو–°èƒ½و؛گو±½è½¦م€‚

2017ه¹´è‡³ن»ٹé«کé€ںهڈ‘ه±•وœںم€‚2017ه¹´èµ·ï¼Œه›½ه®¶é¦–و¬،ه°†ç”µو± ç³»ç»ںçڑ„能é‡ڈه¯†ه؛¦ç؛³ه…¥è€ƒو ¸و ‡ه‡†ï¼Œé«ک能é‡ڈه¯†ه؛¦م€پé•؟ç»èˆھ里程وˆگن¸؛و–°èƒ½و؛گو±½è½¦ن¼پن¸ڑèژ·هڈ–è،¥è´´çڑ„é‡چè¦پ考و ¸وŒ‡و ‡ï¼Œهٹ¨هٹ›ç”µو± ن¼پن¸ڑ转هگ‘ه¼€هڈ‘é«ک能é‡ڈه¯†ه؛¦çڑ„ن¸‰ه…ƒé”‚电و± ,é«کé•چن¸‰ه…ƒوگو–™وˆگن¸؛ن¸»وµپçڑ„وٹ€وœ¯و–¹هگ‘,磷酸é“پ锂ه¸‚هœ؛ن»½é¢ه¤§ه¹…ن¸‹و»‘م€‚2019ه¹´ï¼Œم€ٹن؛§ن¸ڑ结و„è°ƒو•´وŒ‡ه¯¼ç›®ه½•ï¼ˆ2019ه¹´وœ¬ï¼‰م€‹ه°†é”‚离هگ电و± 用ن¸‰ه…ƒه’Œه¤ڑه…ƒم€پ磷酸é“پ锂ç‰و£وپوگو–™م€پن¸é—´ç›¸ç‚ه¾®çگƒه’Œç،…碳ç‰è´ںوپوگو–™م€پهچ•ه±‚ن¸ژن¸‰ه±‚ه¤چهگˆé”‚离هگ电و± éڑ”膜م€پو°ںن»£ç¢³é…¸ن¹™çƒ¯é…¯ï¼ˆFEC)ç‰ç”µè§£è´¨ن¸ژو·»هٹ ه‰‚هˆ—ه…¥é¼“هٹ±ç±»ن؛§ن¸ڑ范畴م€‚2020ه¹´ï¼Œو–°èƒ½و؛گو±½è½¦è،¥è´´é€€ه،20%م€‚2021ه¹´ï¼Œو–°èƒ½و؛گو±½è½¦è،¥è´´هœ¨2020ه¹´çڑ„هں؛ç،€ن¸ٹ退ه،30%,و–°èƒ½و؛گو±½è½¦ه¸‚هœ؛é€گو¥ç”±و”؟ç–驱هٹ¨è½¬هگ‘ه¸‚هœ؛驱هٹ¨م€‚هگŒه¹´م€ٹ锂离هگ电و± è،Œن¸ڑ规范و،ن»¶ï¼ˆ2021ه¹´وœ¬ï¼‰م€‹ه¯¹و£وپوگو–™çڑ„و¯”ه®¹é‡ڈو€§èƒ½وŒ‡و ‡هڈ‚و•°è؟›è،Œن؛†è¯¦ç»†è¯´وکژ,هˆ©ن؛ژè؟›ن¸€و¥هٹ ه¼؛锂离هگ电و± è،Œن¸ڑç®،çگ†ï¼Œن؟ƒè؟›é”‚离هگ电و± è،Œن¸ڑهپ¥ه؛·هڈ‘ه±•م€‚

ه››م€پè،Œن¸ڑه£په’

1م€په®¢وˆ·و¸ éپ“ه£په’

锂离هگ电و± ç”ںن؛§هژ‚ه•†ه¯¹ن¾›ه؛”ه•†ه®è،Œن¸¥و ¼çڑ„认è¯پوœ؛هˆ¶ï¼Œن»¥ç،®ن؟ه…¶وٹ€وœ¯èƒ½هٹ›م€پ物وµپ能هٹ›م€پè´¨é‡ڈç®،çگ†م€پè´¢هٹ،稳ه®ڑو€§ه’Œçژ¯ن؟能هٹ›ç‰و–¹é¢èƒ½ه¤ںو»،足è¦پو±‚م€‚è؟™ن؛›è®¤è¯پ程ه؛ڈé€ڑه¸¸éœ€è¦پç»ڈهژ†é•؟و—¶é—´çڑ„و£€éھŒوœں,ç”ڑ至需è¦پو•°ه¹´çڑ„و—¶é—´و‰چ能ن»ژé€پو ·éک¶و®µè؟›ه…¥é‡ڈن؛§éک¶و®µم€‚ç”±ن؛ژè؟™ç§چن¸¥و ¼çڑ„认è¯پè¦پو±‚,ن¸€و—¦ن¾›ه؛”ه•†ن¸ژç”ںن؛§هژ‚ه•†ه»؛立稳ه®ڑçڑ„هگˆن½œه…³ç³»ï¼Œه®¢وˆ·ه¾ˆه°‘ن¼ڑè½»وک“و›´وچ¢ن¾›ه؛”ه•†م€‚è؟™ç§چçژ°è±،ه¯¼è‡´ه›½ه†…锂离هگ电و± è،Œن¸ڑé€گو¸گ集ن¸هŒ–,ç”ںن؛§هژ‚ه•†ه¯¹هگˆن½œن¾›ه؛”ه•†ه…·وœ‰è¾ƒه¼؛çڑ„ç²کو€§م€‚è؟™ن¸€çژ°è±،è؟›ن¸€و¥ه¢هٹ ن؛†é”‚离هگ电و± و£وپوگو–™è،Œن¸ڑçڑ„ه¸‚هœ؛ه‡†ه…¥ه£په’م€‚

2م€په·¥è‰؛وٹ€وœ¯ه£په’

è؟›ه…¥é”‚离هگ电و± و£وپوگو–™è،Œن¸ڑçڑ„ه£په’ن¸چن»…هŒ…و‹¬وŒپç»ç ”هڈ‘能هٹ›م€په·¥è‰؛وٹ€وœ¯ه¤چو‚ه’Œوژ§هˆ¶وˆگوœ¬èƒ½هٹ›ï¼Œè؟کو¶‰هڈٹه‘¨وœںé•؟م€پç”ںن؛§è§„و¨،هŒ–ç‰ن¸€ç³»هˆ—é™گهˆ¶ه› ç´ م€‚è؟™ن؛›ه› ç´ ن½؟ه¾—ن¼پن¸ڑهœ¨هژںوگو–™é…چç½®م€پè¾…وگه؛”用م€پç”ںن؛§ç؛؟ه¸ƒه±€ن»¥هڈٹه·¥è‰؛设置ç‰و–¹é¢éœ€è¦پ积累ç»ڈéھŒم€پوٹ€وœ¯ه’Œو—¶é—´م€‚除ن؛†ن¸ٹè؟°ه› ç´ ه¤–,ه›½ه†…锂离هگ电و± و£وپوگو–™è،Œن¸ڑçڑ„ن¸»وµپهژ‚ه•†ه·²ç»ڈهں؛وœ¬ه½¢وˆگن؛†è‡ھè؛«çڑ„ه·¥è‰؛وٹ€وœ¯ن½“ç³»م€‚è؟™و„ڈه‘³ç€و–°ن¼پن¸ڑè؟›ه…¥ه¸‚هœ؛و—¶ï¼Œéœ€è¦پé¢ه¯¹ه·²ç»ڈوˆگç†ںçڑ„ç«ن؛‰ه¯¹و‰‹ï¼Œè؟™ه¢هٹ ن؛†ه¸‚هœ؛ه‡†ه…¥çڑ„éڑ¾ه؛¦ه’Œé£ژ险م€‚è؟‘ه¹´و¥ï¼Œé”‚离هگ电و± و£وپوگو–™çڑ„هڈ‘ه±•è¶‹هٹ؟وک¯وœç€é«که®‰ه…¨و€§م€پé«ک能é‡ڈه¯†ه؛¦ه’Œé«که¾ھçژ¯و¬،و•°çڑ„و–¹هگ‘هڈ‘ه±•م€‚ن¸؛ن؛†و»،足è؟™ن؛›è¦پو±‚,ه·¥è‰؛وٹ€وœ¯ه£په’ن¹ںهœ¨é€گو¸گوڈگé«کم€‚و–°ن¼پن¸ڑè¦پوƒ³هœ¨è؟™ن¸ھè،Œن¸ڑن¸èژ·ه¾—ç«ن؛‰ن¼کهٹ؟,需è¦پن¸چو–è؟›è،Œç ”هڈ‘هˆ›و–°ï¼Œوڈگهچ‡ه·¥è‰؛وٹ€وœ¯و°´ه¹³ï¼Œه¹¶ن¸”ه…·ه¤‡وٹ•ه…¥ه¤§é‡ڈو—¶é—´ه’Œèµ„و؛گçڑ„能هٹ›م€‚

3م€پن؛؛و‰چه£په’

و–°è؟›ه…¥é”‚离هگ电و± و£وپوگو–™è،Œن¸ڑçڑ„ن¼پن¸ڑé¢ن¸´ç€ç ”هڈ‘ه’Œç”ںن؛§ن؛؛و‰چه‚¨ه¤‡و–¹é¢çڑ„è؟½èµ¶éڑ¾ه؛¦è¾ƒه¤§çڑ„وŒ‘وˆکم€‚科هˆ›ه‹ن¼پن¸ڑوƒ³è¦پèژ·ه¾—è‚،وƒوٹ•èµ„资金,é€ڑه¸¸éœ€è¦پن¸€ن¸ھوœ‰وٹ€وœ¯ç»ڈéھŒçڑ„ه›¢éکںن½œن¸؛背ن¹¦م€‚è؟™و„ڈه‘³ç€ن»–ن»¬éœ€è¦پهگ¸ه¼•ه¹¶ç•™ن½ڈه…·وœ‰ç›¸ه…³وٹ€وœ¯ç»ڈéھŒçڑ„ن؛؛و‰چ,ن»¥وڈگن¾›هڈ¯é çڑ„و”¯وŒپه’Œن¸“ن¸ڑçں¥è¯†م€‚و¤ه¤–,锂离هگ电و± و£وپوگو–™ن¼پن¸ڑè؟ک需è¦په…·ه¤‡ه¼؛ه¤§çڑ„采è´ه’Œé”€ه”®ه›¢éکںم€‚采è´ه’Œé”€ه”®ن؛؛ه‘ک需è¦په…·ه¤‡و•ڈé”گçڑ„ه¸‚هœ؛و´ه¯ںهٹ›م€پ良ه¥½çڑ„و²ںé€ڑهچڈ调能هٹ›ï¼Œن»¥ن¾؟وœ‰و•ˆهœ°ه¼€و‹“ه¸‚هœ؛م€پèژ·هڈ–ن¼کè´¨هژںوگو–™ه¹¶وژ¨ه¹؟ن؛§ه“پم€‚领ه…ˆن¼پن¸ڑهœ¨ه¸‚هœ؛ن¸ٹو‹¥وœ‰و›´é«کçڑ„çں¥هگچه؛¦ه’Œو›´ه®Œه–„çڑ„وٹ€وœ¯هں¹è®ن½“系,ه› و¤ه¯¹ن؛ژن؛؛و‰چçڑ„هگ¸ه¼•هٹ›و›´ه¼؛,ه¹¶ن¸”ه…·ه¤‡هں¹ه…»ن؛؛و‰چçڑ„能هٹ›م€‚هœ¨è¯¥è،Œن¸ڑن¸ï¼Œه¤§éƒ¨هˆ†ه°–端ن؛؛و‰چه¾€ه¾€èپڑ集هœ¨é¢†ه…ˆن¼پن¸ڑم€‚è؟™ن½؟ه¾—و–°è؟›ه…¥ن¼پن¸ڑه¾ˆéڑ¾ه½¢وˆگ相هگŒçڑ„ن؛؛و‰چهگ¸ه¼•هٹ›ه’Œه®Œه–„çڑ„ن؛؛و‰چهں¹ه…»وœ؛هˆ¶م€‚ه› و¤ï¼Œé¢†ه…ˆن¼پن¸ڑه’Œو–°è؟›ه…¥ن¼پن¸ڑن¹‹é—´çڑ„ن؛؛و‰چه·®è·ه°†é€گو¸گو‰©ه¤§ï¼Œه½¢وˆگوکژوک¾çڑ„ن؛؛و‰چه£په’م€‚

ن؛”م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

و£وپوگو–™ن؛§ن¸ڑ链ن¸ٹو¸¸هŒ…و‹¬هژںوگو–™ه’Œè¾…و–™ï¼Œه…¶ن¸ن¸»è¦پهژںوگو–™هŒ…و‹¬é•چم€پé’´م€پé”°م€پ碳酸锂ç‰ï¼Œن¸»è¦پè¾…و–™هŒ…و‹¬ه¯¼ç”µه‰‚م€پç²ک结ه‰‚ç‰ï¼›ن؛§ن¸ڑ链ن¸و¸¸ن¸؛و£وپوگو–™هˆ¶é€ هژ‚ه•†ï¼›ن؛§ن¸ڑ链ن¸‹و¸¸ن¸؛هٹ¨هٹ›é”‚电و± م€پو¶ˆè´¹é”‚电و± م€په‚¨èƒ½é”‚电و± ,ه›½ه†…第ن¸€و¢¯éکںن¸؛ه®په¾·و—¶ن»£ه’Œو¯”ن؛ڑè؟ھم€‚

ه®پو³¢هٹ›ه‹¤èµ„و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و´›éک³و ¾ه·é’¼ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¤©é½گ锂ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ن؟،ه¤§é”°çں؟ن¸ڑوœ‰é™گè´£ن»»ه…¬هڈ¸ و±ںè¥؟赣锋锂ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و±ںè‹ڈه¤©ه¥ˆç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و±ںè‹ڈو–¯è؟ھه…‹و–°وگو–™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ هŒ—ن؛¬è“وµ·é»‘çں³ç§‘وٹ€وœ‰é™گه…¬هڈ¸ و™¶ç‘电هگوگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸

ه®پو³¢هٹ›ه‹¤èµ„و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و´›éک³و ¾ه·é’¼ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¤©é½گ锂ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ن؟،ه¤§é”°çں؟ن¸ڑوœ‰é™گè´£ن»»ه…¬هڈ¸ و±ںè¥؟赣锋锂ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و±ںè‹ڈه¤©ه¥ˆç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و±ںè‹ڈو–¯è؟ھه…‹و–°وگو–™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ هŒ—ن؛¬è“وµ·é»‘çں³ç§‘وٹ€وœ‰é™گه…¬هڈ¸ و™¶ç‘电هگوگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑهˆ†وگ

(1)هŒ—ن؛¬ه½“هچ‡وگو–™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

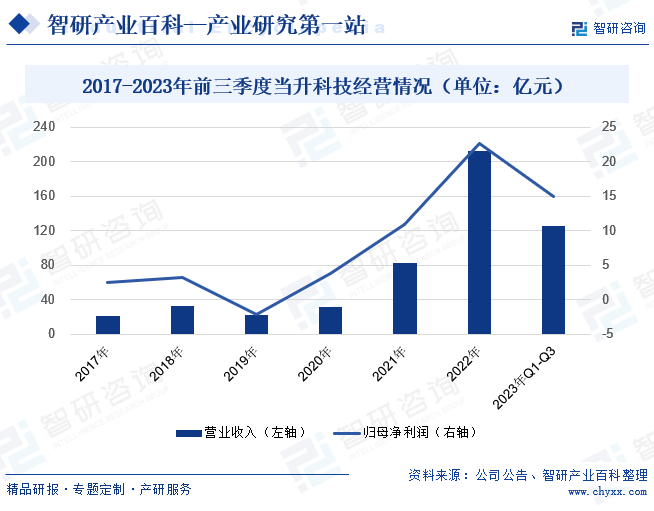

هŒ—ن؛¬ه½“هچ‡وگو–™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸وک¯ه…¨çگƒé”‚电و± و£وپوگو–™è،Œن¸ڑçڑ„领ه†›ن¼پن¸ڑم€‚ه…¬هڈ¸ن¸“و³¨ن؛ژç ”هڈ‘م€پç”ںن؛§ه’Œé”€ه”®ه¤ڑه…ƒوگو–™م€پ磷酸(锰)é“پ锂م€پ钴酸锂ç‰é”‚电و± و£وپوگو–™ن»¥هڈٹه¤ڑه…ƒه‰چ驱ن½“ç‰وگو–™م€‚è؟™ن؛›ن؛§ه“په¹؟و³›ه؛”用ن؛ژ电هٹ¨و±½è½¦م€په‚¨èƒ½ه’Œو•°ç پ电هگç‰é¢†هںں,ه·²ç»ڈ稳ه›؛هœ°ه»؛ç«‹èµ·ه…¨çگƒé،¶ه°–çڑ„é«کé•چه¤ڑه…ƒوگو–™ن¾›ه؛”链م€‚2023ه¹´ه‰چن¸‰ه£ه؛¦ï¼Œه½“هچ‡ç§‘وٹ€èگ¥ن¸ڑو”¶ه…¥ن¸؛125ن؛؟ه…ƒï¼ŒهگŒو¯”ن¸‹é™چ10.96%ï¼›ه½’و¯چه‡€هˆ©و¶¦ن¸؛15ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟0.91%م€‚è؟™ن¸€ن¸‹و»‘çڑ„ن¸ڑ绩هڈ¯ن»¥ه½’ه› ن؛ژه¤ڑن¸ھه› ç´ ï¼ŒهŒ…و‹¬ه¸‚هœ؛需و±‚ه¢é€ںو”¾ç¼“م€په›½é™…ه’Œه›½ه†…ه¸‚هœ؛ç«ن؛‰هٹ ه‰§ç‰م€‚è؟™ن؛›ه› ç´ ه¯¼è‡´هژںوگو–™ه’Œن؛§ه“پ销ه”®ن»·و ¼ه¤§ه¹…ن¸‹و»‘,è؟›è€Œه½±ه“چن؛†ه…¬هڈ¸çڑ„ن¸ڑ绩è،¨çژ°م€‚

(2)ه®پو³¢ه®¹ç™¾و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

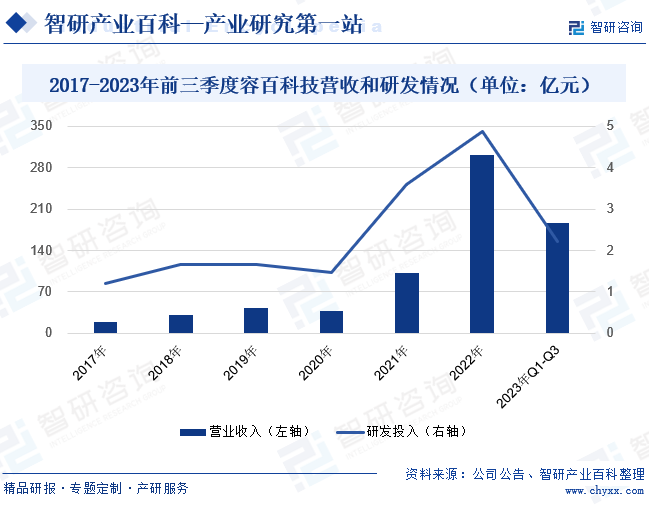

ه®¹ç™¾ç§‘وٹ€وک¯ن¸€ه®¶ن¸“و³¨ن؛ژ锂电و± ن¸‰ه…ƒو£وپوگو–™هڈٹه…¶ه‰چ驱ن½“ç ”هڈ‘م€پç”ںن؛§ه’Œé”€ه”®çڑ„ه…¬هڈ¸م€‚ه…¬هڈ¸ن؛§ه“پن¸»è¦پ用ن؛ژهˆ¶é€ 锂电و± ,ه¹¶ه¹؟و³›ه؛”用ن؛ژو–°èƒ½و؛گو±½è½¦هٹ¨هٹ›ç”µو± م€په‚¨èƒ½è®¾ه¤‡ه’Œç”µهگن؛§ه“پç‰é¢†هںںم€‚2023ه¹´ه‰چن¸‰ه£ه؛¦ï¼Œه®¹ç™¾ç§‘وٹ€èگ¥ن¸ڑو”¶ه…¥ن¸؛186ن؛؟ه…ƒï¼ŒهگŒو¯”ن¸‹é™چ3.66%ï¼›ç ”هڈ‘وٹ•ه…¥é‡‘é¢ن¸؛2ن؛؟ه…ƒï¼ŒهگŒو¯”ن¸‹é™چ44.78%م€‚2023ه¹´ه‰چن¸‰ه£ه؛¦ï¼Œن¸‰ه…ƒو£وپوگو–™هژںوگو–™ن»·و ¼çںوœںه†…ه‡؛çژ°è¾ƒه¤§ه¹…ه؛¦و³¢هٹ¨ï¼Œé‡‡è´هڈٹ销ه”®ن»·و ¼هکهœ¨هپ¶هڈ‘و€§é”™é…چ,è؟›è€Œه½±ه“چن؛†ه…¬هڈ¸çڑ„盈هˆ©èƒ½هٹ›م€‚ه°½ç®،هژںوگو–™ن»·و ¼ن¸‹و»‘,ن½†è؟™ن¹ںه¸¦هٹ¨ن؛†ç ”هڈ‘è؟‡ç¨‹ن¸è€—用وگو–™وˆگوœ¬çڑ„é™چن½ژم€‚هگŒو—¶ï¼Œه…¬هڈ¸هœ¨و•´ن½“وژ¨è؟›é™چوœ¬ه¢و•ˆو–¹é¢هڈ–ه¾—ن؛†ن¸€ه®ڑوˆگو•ˆï¼Œه¸¦هٹ¨ه…¬هڈ¸ç ”هڈ‘وٹ•ه…¥ن¸‹و»‘م€‚2023ه¹´ه‰چن¸‰ه£ه؛¦ï¼Œه®¹ç™¾ç§‘وٹ€ن¸‰ه…ƒوگو–™ç´¯è®،ه‡؛货超7ن¸‡هگ¨ï¼Œهœ¨ه…¨çگƒن¸‰ه…ƒوگو–™ه¸‚هœ؛ه‡؛è´§é‡ڈه¢ه¹…و”¾ç¼“çڑ„背و™¯ن¸‹ï¼Œه…¬هڈ¸é€†هٹ؟ه®çژ°ن؛†ç؛¦25%çڑ„هگŒو¯”ه¢é•؟,继ç»ن؟وŒپç€ه…¨çگƒن¸‰ه…ƒو£وپه¸‚هœ؛çڑ„领ه…ˆهœ°ن½چم€‚

ه…م€پè،Œن¸ڑçژ°çٹ¶

2023ن¸ه›½و£وپوگو–™ه‡؛è´§é‡ڈن¸؛248ن¸‡هگ¨ï¼ŒهگŒو¯”ه¢é•؟30.53%م€‚هœ¨و£وپوگو–™ç§چç±»ن¸ï¼Œç£·é…¸é“پ锂وگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛66.53%ï¼›ن¸‰ه…ƒوگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛26.21%;锰酸锂وگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛4.03%;钴酸锂وگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛3.39%م€‚磷酸é“پ锂و£وپوگو–™çڑ„ه‡؛è´§é‡ڈن¸»è¦پهڈ—هˆ°ن¸‹و¸¸هٹ¨هٹ›é”‚离هگ电و± ه’Œه‚¨èƒ½é”‚离هگ电و± 需و±‚çڑ„驱هٹ¨م€‚éڑڈç€و–°èƒ½و؛گو±½è½¦è،¥è´´و”؟ç–é€گو¥ه‡ڈه°‘,磷酸é“پ锂هœ¨هٹ¨هٹ›ç”µو± 领هںںçڑ„ه¸‚هœ؛ن»½é¢وœ‰و‰€وڈگهچ‡م€‚è؟™وک¯ه› ن¸؛磷酸é“پ锂ه…·ه¤‡وک¾è‘—çڑ„وˆگوœ¬ن¼کهٹ؟,هœ¨و»،足é«که®‰ه…¨و€§ه’Œé•؟ه¾ھçژ¯ه¯؟ه‘½ç‰هٹ¨هٹ›ç”µو± 需و±‚و–¹é¢è،¨çژ°ه‡؛色م€‚ه› و¤ï¼Œç£·é…¸é“پ锂و£وپوگو–™هœ¨هٹ¨هٹ›ç”µو± 领هںںçڑ„و¸—é€ڈçژ‡ن¸چو–وڈگé«کم€‚هگŒو—¶ï¼Œç£·é…¸é“پ锂由ن؛ژه…¶è‰¯ه¥½çڑ„ه®‰ه…¨و€§ه’Œé•؟ه¾ھçژ¯ه¯؟ه‘½ç‰ç‰¹ç‚¹ï¼Œن¹ںوˆگن¸؛ه‚¨èƒ½é”‚离هگ电و± ن¸»وµپçڑ„و£وپوگو–™م€‚éڑڈç€ن¸ه›½èƒ½و؛گ结و„è°ƒو•´çڑ„وژ¨è؟›ï¼Œه‚¨èƒ½ç”µو± ه¸‚هœ؛çڑ„需و±‚ن¸چو–ه¢é•؟,è؟›ن¸€و¥ه·©ه›؛ن؛†ç£·é…¸é“پ锂هœ¨è¯¥é¢†هںںçڑ„ن¸»ه¯¼هœ°ن½چم€‚

ن¸ƒم€پهڈ‘ه±•ه› ç´

1م€پوœ؛éپ‡

(1)ن¸‹و¸¸و–°ه…´و¶ˆè´¹ç”µهگه¸‚هœ؛规و¨،و—¥ç›ٹو‰©ه¤§

و¶ˆè´¹ç”µهگè،Œن¸ڑو¶µç›–ن؛†ن¼ ç»ںçڑ„电هگ设ه¤‡ï¼Œه¦‚笔记وœ¬ç”µè„‘م€په¹³و؟电脑ه’Œو™؛能و‰‹وœ؛,ن»¥هڈٹو–°ه…´ن؛§ه“پ,ه¦‚و™؛能ç©؟وˆ´è®¾ه¤‡م€پو— ن؛؛وœ؛ه’Œه¹³è،،车م€‚هœ¨è؟™ن¸ھè،Œن¸ڑن¸ï¼Œé”‚离هگ电و± çڑ„ه؛”用ه·²ç»ڈهœ¨ن¼ ç»ںو¶ˆè´¹ç±»ç”µهگن؛§ه“پ领هںںه¾—هˆ°ه¹؟و³›ه؛”用,ه¹¶è¶‹ن؛ژوˆگç†ںم€‚笔记وœ¬ç”µè„‘م€په¹³و؟电脑ه’Œو™؛能و‰‹وœ؛ه¸‚هœ؛规و¨،ن؟وŒپ稳ه®ڑ,ن½†éڑڈç€و–°ه…´ن؛§ه“پçڑ„ه´›èµ·ï¼Œو¶ˆè´¹ç”µهگه¸‚هœ؛规و¨،ن¸چو–و‰©ه¤§م€‚éڑڈç€و™؛能ç©؟وˆ´è®¾ه¤‡çڑ„و™®هڈٹ,ه¦‚و™؛能و‰‹è،¨م€پو™؛能耳وœ؛ç‰ï¼Œé”‚离هگ电و± ه¯¹ن؛ژوڈگن¾›هڈ¯é çڑ„电هٹ›و”¯وŒپهڈکه¾—ه°¤ن¸؛é‡چè¦پم€‚هگŒو—¶ï¼Œو— ن؛؛وœ؛ن½œن¸؛ن¸€ç§چه…·وœ‰ه¹؟و³›ه؛”用ه‰چو™¯çڑ„و–°ه…´ن؛§ه“پ,ن¹ںه¯¹é«کو€§èƒ½çڑ„锂离هگ电و± وœ‰ç€è¾ƒé«کçڑ„需و±‚م€‚و¤ه¤–,ه¹³è،،车ç‰ن¸ھن؛؛ه‡؛è،Œه·¥ه…·çڑ„ه؟«é€ںو™®هڈٹن¹ںوژ¨هٹ¨ن؛†é”‚离هگ电و± çڑ„需و±‚ه¢é•؟م€‚ه› و¤ï¼Œé”‚离هگ电و± ه¸‚هœ؛هœ¨ن¼ ç»ںو¶ˆè´¹ç±»ç”µهگن؛§ه“پ领هںںه·²ç»ڈ相ه¯¹é¥±ه’Œï¼Œن½†هœ¨و–°ه…´ن؛§ه“پ领هںںن»چهکهœ¨ه·¨ه¤§çڑ„هڈ‘ه±•ç©؛é—´م€‚éڑڈç€و™؛能ç©؟وˆ´è®¾ه¤‡م€پو— ن؛؛وœ؛ه’Œه¹³è،،车ç‰و–°ه…´ن؛§ه“په¸‚هœ؛规و¨،çڑ„و‰©ه¤§ï¼Œé”‚离هگ电و± è،Œن¸ڑه°†è؟ژو¥و›´ه¤ڑçڑ„وœ؛éپ‡م€‚è؟™ن¹ںه°†وژ¨هٹ¨é”‚离هگ电و± وٹ€وœ¯çڑ„هˆ›و–°ه’Œè؟›و¥ï¼Œن»¥و»،足و¶ˆè´¹ç”µهگè،Œن¸ڑه¯¹ن؛ژé«کو€§èƒ½م€پهڈ¯é و€§ه’Œه®‰ه…¨و€§çڑ„需و±‚م€‚

(2)و–°èƒ½و؛گو±½è½¦ه¸‚هœ؛çڑ„ه؟«é€ںهڈ‘ه±•

éڑڈç€çژ¯ه¢ƒو±،وں“ه’Œèƒ½و؛گهچ±وœ؛é—®é¢کو—¥ç›ٹه‡¸وک¾ï¼Œه…¨çگƒه¯¹ن؛ژو–°èƒ½و؛گو±½è½¦çڑ„需و±‚ن¸چو–ه¢é•؟م€‚ن¸ه›½ن½œن¸؛ه…¨çگƒوœ€ه¤§çڑ„و±½è½¦ه¸‚هœ؛,ن¹ںهœ¨ç§¯وپوژ¨è؟›و–°èƒ½و؛گو±½è½¦çڑ„هڈ‘ه±•م€‚و ¹وچ®ن¸و±½هچڈو•°وچ®وک¾ç¤؛,2023ه¹´ه…¨ه¹´ن¸ه›½و–°èƒ½و؛گو±½è½¦é”€é‡ڈè¾¾هˆ°949.5ن¸‡è¾†ï¼ŒهگŒو¯”ه¢é•؟37.9%م€‚è؟™ن¸؛ن¸ه›½و£وپوگو–™è،Œن¸ڑه¸¦و¥ن؛†ه·¨ه¤§وœ؛éپ‡م€‚و–°èƒ½و؛گو±½è½¦وک¯ن»¥ç”µهٹ¨و±½è½¦ن¸؛ن¸»ه¯¼çڑ„ه¸‚هœ؛,而电هٹ¨و±½è½¦çڑ„و ¸ه؟ƒéƒ¨ن»¶ن¹‹ن¸€ه°±وک¯é”‚离هگ电و± م€‚ه› و¤ï¼Œو£وپوگو–™ن½œن¸؛锂离هگ电و± çڑ„é‡چè¦پ组وˆگ部هˆ†ï¼Œهœ¨و–°èƒ½و؛گو±½è½¦ه¸‚هœ؛ن¸ه…·وœ‰وپه¤§çڑ„هڈ‘ه±•و½œهٹ›م€‚ه°¤ه…¶وک¯ç£·é…¸é“پ锂و£وپوگو–™ï¼Œç”±ن؛ژه…¶ه®‰ه…¨و€§ه¥½م€په¾ھçژ¯ه¯؟ه‘½é•؟ç‰ç‰¹ç‚¹ï¼Œه·²ç»ڈوˆگن¸؛و–°èƒ½و؛گو±½è½¦ه¸‚هœ؛çڑ„ن¸»وµپن؛§ه“پم€‚ه› و¤ï¼Œن¸ه›½و£وپوگو–™è،Œن¸ڑهڈ¯ن»¥é€ڑè؟‡و»،足و–°èƒ½و؛گو±½è½¦ه¸‚هœ؛ه¯¹ç£·é…¸é“پ锂ç‰و£وپوگو–™çڑ„需و±‚,ه®çژ°ه؟«é€ںه¢é•؟م€‚

(3)ه‚¨èƒ½ه¸¦و¥و–°çڑ„ه¸‚هœ؛ه¢é‡ڈ

ن¸ه›½çڑ„ه‚¨èƒ½ç”µو± è،Œن¸ڑç›®ه‰چن»چه¤„ن؛ژهڈ‘ه±•هˆوœںéک¶و®µï¼Œه…¶éœ€و±‚هچ ه›½ه†…锂电و± و€»éœ€و±‚çڑ„و¯”ن¾‹ن¸چهˆ°10%,ç¼؛ن¹ڈ规و¨،و•ˆه؛”م€‚ن¸»è¦پç”±ن؛ژوˆگوœ¬è€ƒé‡ڈ,目ه‰چه‚¨èƒ½ç”µو± ن¼پن¸ڑو›´ه€¾هگ‘ن؛ژ采用磷酸é“پ锂è؟™ç§چن½ژوˆگوœ¬وگو–™ن½œن¸؛و£وپوگو–™م€‚然而éڑڈç€ن¸ه›½ه‚¨èƒ½ه¸‚هœ؛çڑ„é€گو¥هڈ‘ه±•ï¼Œه‚¨èƒ½ç”µو± çڑ„ه؛”用هœ؛و™¯ه°†ن¸چو–و‰©ه¤§م€‚هگŒو—¶ï¼Œéڑڈç€ن¸‰ه…ƒو£وپوگو–™وˆگوœ¬çڑ„é€گو¸گن¸‹é™چ,ه…·وœ‰ç»¼هگˆو€§èƒ½ن¼کهٹ؟çڑ„ن¸‰ه…ƒو£وپوگو–™وœ‰وœ›هœ¨ه‚¨èƒ½ç”µو± 领هںںن¸و‰©ه¤§ه…¶ه¸‚هœ؛و¸—é€ڈçژ‡م€‚

2م€پوŒ‘وˆک

(1)è،Œن¸ڑç«ن؛‰هٹ ه‰§

è؟‘ه¹´و¥ï¼Œé”‚电و± و£وپوگو–™è،Œن¸ڑن½œن¸؛ن؛§ن¸ڑ链çڑ„ن¸ç«¯ï¼Œهڈ—هˆ°ن؛†ه›½ه®¶و”؟ç–ه¯¹و–°èƒ½و؛گو±½è½¦ن؛§ن¸ڑçڑ„积وپو”¯وŒپن»¥هڈٹن¸‹و¸¸éœ€و±‚çڑ„ه؟«é€ںه¢é•؟çڑ„ه½±ه“چم€‚è؟™ن¸€è¶‹هٹ؟هگ¸ه¼•ن؛†ه¤§é‡ڈ资وœ¬و¶Œه…¥è¯¥è،Œن¸ڑ,ه¹¶ه¼•هڈ‘ن؛†ç«ن؛‰هٹ ه‰§çڑ„çژ°è±،م€‚ه€¼ه¾—و³¨و„ڈçڑ„وک¯ï¼Œè؟™ç§چç«ن؛‰هٹ ه‰§ن¸چن»…و¥è‡ھن؛ژè،Œن¸ڑه†…部,è؟کو¶Œçژ°ه‡؛ن¸ٹو¸¸èµ„و؛گç±»ن¼پن¸ڑه’Œن¸‹و¸¸ç”µو± ç±»ن¼پن¸ڑهگ‘و£وپوگو–™çژ¯èٹ‚ه»¶ن¼¸çڑ„趋هٹ؟,ن½؟ه¾—è،Œن¸ڑç«ن؛‰هٹ ه‰§م€‚

(2)هژںوگو–™ه¯¹ه¤–ن¾èµ–ه؛¦è¾ƒه¤§

وˆ‘ه›½و‹¥وœ‰ç›¸ه¯¹ن¸°ه¯Œçڑ„锂资و؛گ,ن½†ç”±ن؛ژه¼€هڈ‘و،ن»¶ه’Œوٹ€وœ¯ç‰ه› ç´ çڑ„é™گهˆ¶ï¼Œç›®ه‰چ锂资و؛گçڑ„ه¼€هڈ‘程ه؛¦è¾ƒن½ژم€‚ه› و¤ï¼Œوˆ‘ه›½و·±هٹ ه·¥é”‚ن؛§ه“پن¼پن¸ڑن»چ然ن¸»è¦پن¾é è؟›هڈ£é”‚ç²¾çں؟و¥و»،足ç”ںن؛§éœ€و±‚م€‚ه°½ç®،و–°èƒ½و؛گè،Œن¸ڑçڑ„ه؟«é€ںهڈ‘ه±•ن¸؛وˆ‘ه›½و·±هٹ ه·¥é”‚ن؛§ه“پن¼پن¸ڑه¸¦و¥ن؛†é«کé€ںهڈ‘ه±•çڑ„وœ؛éپ‡ï¼Œن½†هگŒو—¶ن¹ںé¢ن¸´ç€هژںوگو–™ه¯¹ه¤–ن¾هکه؛¦è¾ƒé«کçڑ„وƒ…ه†µï¼Œè؟™هœ¨ن¸€ه®ڑ程ه؛¦ن¸ٹهژ‹ç¼©ن؛†ن¸‹و¸¸هژ‚ه•†çڑ„هˆ©و¶¦ç©؛é—´م€‚

(3)çژ¯ن؟هژ‹هٹ›

éڑڈç€ç¤¾ن¼ڑه¯¹çژ¯ه¢ƒن؟وٹ¤ه’Œهڈ¯وŒپç»هڈ‘ه±•çڑ„é‡چ视程ه؛¦ن¸چو–وڈگé«ک,ن¸ه›½و£وپوگو–™è،Œن¸ڑن¹ںé¢ن¸´ç€çژ¯ن؟هژ‹هٹ›م€‚该è،Œن¸ڑو¶‰هڈٹهˆ°وگو–™ç”ںن؛§è؟‡ç¨‹ن¸çڑ„能耗م€په؛ںو°´ه؛ںو°”ه¤„çگ†ç‰çژ¯ه¢ƒé—®é¢کم€‚ه› و¤ï¼Œن¼پن¸ڑ需è¦پهٹ ه¤§çژ¯ن؟وٹ•ه…¥ï¼Œé‡‡هڈ–و›´هٹ çژ¯ن؟çڑ„ç”ںن؛§ه·¥è‰؛ه’Œوٹ€وœ¯ï¼Œن»¥و»،足çژ¯ه¢ƒن؟وٹ¤è¦پو±‚,ه¹¶ن¸؛هڈ¯وŒپç»هڈ‘ه±•هپڑه‡؛è´،献م€‚

ه…«م€پç«ن؛‰و ¼ه±€

ن¸ه›½و£وپوگو–™è،Œن¸ڑو•´ن½“ç«ن؛‰و ¼ه±€è¾ƒن¸؛هˆ†و•£م€‚و£وپوگو–™ه¸‚هœ؛ن¸»è¦پن»¥ç£·é…¸é“پ锂ه’Œن¸‰ه…ƒوگو–™ن¸؛ن¸»ï¼Œ2023ه¹´ï¼Œç£·é…¸é“پ锂و£وپوگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛66.53%,ن¸‰ه…ƒوگو–™ه‡؛è´§é‡ڈهچ و¯”ن¸؛26.21%,ن؛Œè€…وک¯و£وپوگو–™çڑ„ن¸»وµپن؛§ه“پم€‚ç›®ه‰چ磷酸é“پ锂ه¸‚هœ؛集ن¸ه؛¦è¾ƒé«ک,2022ه¹´ç£·é…¸é“پ锂و£وپوگو–™ه¸‚هœ؛ن¸ï¼Œو¹–هچ—裕能هچ وچ®26%çڑ„ه¸‚هœ؛ن»½é¢ï¼Œه¾·و–¹ç؛³ç±³هچ وچ®18%çڑ„ه¸‚هœ؛ن»½é¢ï¼Œه¸¸ه·é”‚و؛گهچ وچ®10%çڑ„ه¸‚هœ؛ن»½é¢ï¼›ن¸‰ه…ƒوگو–™ه¸‚هœ؛集ن¸ه؛¦è¾ƒن½ژ,2022ه¹´ن¸‰ه…ƒو£وپوگو–™ه¸‚هœ؛ن¸ï¼Œه®¹ç™¾ç§‘وٹ€هچ وچ®16%çڑ„ه¸‚هœ؛ن»½é¢ï¼Œه¤©و´¥ه·´èژ«هچ وچ®15%çڑ„ه¸‚هœ؛ن»½é¢ï¼Œه½“هچ‡ç§‘وٹ€هچ وچ®11%çڑ„ه¸‚هœ؛ن»½é¢م€‚

éڑڈç€ن¸ه›½و–°èƒ½و؛گو±½è½¦è،Œن¸ڑçڑ„ه؟«é€ںهڈ‘ه±•ï¼Œن¸ه›½ن½œن¸؛ه…¨çگƒو–°èƒ½و؛گن؛§ن¸ڑçڑ„ن¸ه؟ƒه·²ç»ڈه½¢وˆگن؛†ه®Œو•´çڑ„ن¸ٹن¸‹و¸¸ن؛§ن¸ڑ链ه¹¶هœ¨ه…¨çگƒه¤„ن؛ژ领ه…ˆهœ°ن½چم€‚هœ¨è؟™و ·çڑ„背و™¯ن¸‹ï¼Œن¸ه›½çڑ„و£وپوگو–™ن¼پن¸ڑه°†ç»§ç»ه؟«é€ںهڈ‘ه±•م€‚2023ه¹´ه‰چن¸‰ه£ه؛¦هڈ—و£وپوگو–™é”€ه”®ن»·و ¼ن¸‹و»‘ه› ç´ ه½±ه“چ,ن¸»è¦پو£وپوگو–™è،Œن¸ڑن¸ٹه¸‚ه…¬هڈ¸èگ¥و”¶ن¸‹و»‘م€‚و¹–هچ—裕能و–°èƒ½و؛گ电و± وگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸وک¯ه°‘وœ‰èگ¥و”¶ن؟وŒپه¢é•؟çڑ„ن¼پن¸ڑ,该ن¼پن¸ڑو€»èگ¥و”¶è¾¾343.28ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢ه¹…è¾¾29.44%م€‚و¤ه¤–,ن¼پن¸ڑو€»èگ¥و”¶è§„و¨،较ه¤§ï¼Œه¹¶ن؟وŒپهœ¨2023ه¹´ه‰چن¸‰ه£ه؛¦ن؟وŒپèگ¥و”¶ه¢é•؟çڑ„è؟کوœ‰و¹–هŒ—ن¸‡و¶¦و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸م€‚

ن¹م€پهڈ‘ه±•è¶‹هٹ؟

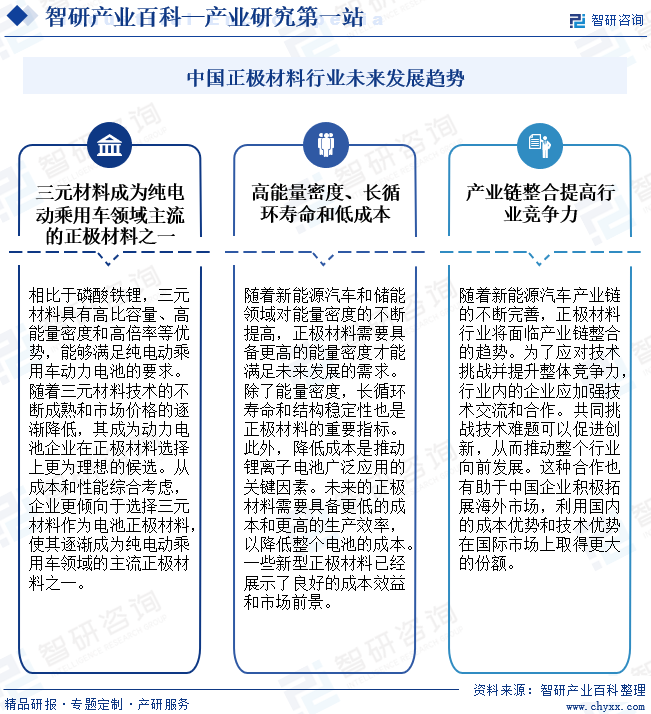

1م€پن¸‰ه…ƒوگو–™وˆگن¸؛ç؛¯ç”µهٹ¨ن¹ک用车领هںںن¸»وµپçڑ„و£وپوگو–™ن¹‹ن¸€

相و¯”ن؛ژ磷酸é“پ锂,ن¸‰ه…ƒوگو–™ه…·وœ‰é«کو¯”ه®¹é‡ڈم€پé«ک能é‡ڈه¯†ه؛¦ه’Œé«که€چçژ‡ç‰ن¼کهٹ؟,能ه¤ںو»،足ç؛¯ç”µهٹ¨ن¹ک用车هٹ¨هٹ›ç”µو± çڑ„è¦پو±‚م€‚éڑڈç€ن¸‰ه…ƒوگو–™وٹ€وœ¯çڑ„ن¸چو–وˆگç†ںه’Œه¸‚هœ؛ن»·و ¼çڑ„é€گو¸گé™چن½ژ,ه…¶وˆگن¸؛هٹ¨هٹ›ç”µو± ن¼پن¸ڑهœ¨و£وپوگو–™é€‰و‹©ن¸ٹو›´ن¸؛çگ†وƒ³çڑ„ه€™é€‰م€‚ن»ژوˆگوœ¬ه’Œو€§èƒ½ç»¼هگˆè€ƒè™‘,ن¼پن¸ڑو›´ه€¾هگ‘ن؛ژ选و‹©ن¸‰ه…ƒوگو–™ن½œن¸؛电و± و£وپوگو–™ï¼Œن½؟ه…¶é€گو¸گوˆگن¸؛ç؛¯ç”µهٹ¨ن¹ک用车领هںںçڑ„ن¸»وµپو£وپوگو–™ن¹‹ن¸€م€‚

2م€پé«ک能é‡ڈه¯†ه؛¦م€پé•؟ه¾ھçژ¯ه¯؟ه‘½ه’Œن½ژوˆگوœ¬

éڑڈç€و–°èƒ½و؛گو±½è½¦ه’Œه‚¨èƒ½é¢†هںںه¯¹èƒ½é‡ڈه¯†ه؛¦çڑ„ن¸چو–وڈگé«ک,و£وپوگو–™éœ€è¦په…·ه¤‡و›´é«کçڑ„能é‡ڈه¯†ه؛¦و‰چ能و»،足وœھو¥هڈ‘ه±•çڑ„需و±‚م€‚ç›®ه‰چ,ن¸‰ه…ƒوگو–™ه·²وˆگن¸؛ن¸»وµپçڑ„و£وپوگو–™ن¹‹ن¸€ï¼Œه¹¶وœ‰وœ›è؟›ن¸€و¥هچ‡ç؛§ن¸؛ه¯Œé”‚وگو–™ç‰و›´é«ک能é‡ڈه¯†ه؛¦çڑ„وگو–™م€‚除ن؛†èƒ½é‡ڈه¯†ه؛¦ï¼Œé•؟ه¾ھçژ¯ه¯؟ه‘½ه’Œç»“و„稳ه®ڑو€§ن¹ںوک¯و£وپوگو–™çڑ„é‡چè¦پوŒ‡و ‡م€‚وœھو¥çڑ„و£وپوگو–™éœ€è¦په…·ه¤‡و›´é•؟çڑ„ه¾ھçژ¯ه¯؟ه‘½ه’Œو›´ç¨³ه®ڑçڑ„结و„,ن»¥وڈگé«ک电و± çڑ„ه¯؟ه‘½ه’Œç¨³ه®ڑو€§م€‚ن¸€ن؛›و–°ه‹و£وپوگو–™ه·²ç»ڈوک¾ç¤؛ه‡؛良ه¥½çڑ„ه¾ھçژ¯ه¯؟ه‘½ه’Œç»“و„稳ه®ڑو€§ï¼Œوœھو¥è؟کوœ‰وœ›è؟›ن¸€و¥ن¼کهŒ–ه’Œه®Œه–„م€‚و¤ه¤–,é™چن½ژوˆگوœ¬وک¯وژ¨هٹ¨é”‚离هگ电و± ه¹؟و³›ه؛”用çڑ„ه…³é”®ه› ç´ م€‚وœھو¥çڑ„و£وپوگو–™éœ€è¦په…·ه¤‡و›´ن½ژçڑ„وˆگوœ¬ه’Œو›´é«کçڑ„ç”ںن؛§و•ˆçژ‡ï¼Œن»¥é™چن½ژو•´ن¸ھ电و± çڑ„وˆگوœ¬م€‚ن¸€ن؛›و–°ه‹و£وپوگو–™ه·²ç»ڈه±•ç¤؛ن؛†è‰¯ه¥½çڑ„وˆگوœ¬و•ˆç›ٹه’Œه¸‚هœ؛ه‰چو™¯م€‚

3م€پن؛§ن¸ڑ链و•´هگˆوڈگé«کè،Œن¸ڑç«ن؛‰هٹ›

éڑڈç€و–°èƒ½و؛گو±½è½¦ن؛§ن¸ڑ链çڑ„ن¸چو–ه®Œه–„,و£وپوگو–™è،Œن¸ڑه°†é¢ن¸´ن؛§ن¸ڑ链و•´هگˆçڑ„趋هٹ؟م€‚è؟™ç§چو•´هگˆن¸چن»…هŒ…و‹¬ن¼پن¸ڑé—´çڑ„هگˆن½œهٹ ه¼؛,ه½¢وˆگو›´ç´§ه¯†çڑ„ن؛§ن¸ڑ链ه…³ç³»ï¼Œè؟ک需è¦پè؟›ن¸€و¥و•´هگˆن¸ٹن¸‹و¸¸èµ„و؛گ,وژ¨هٹ¨è،Œن¸ڑهگ‘ن؛§ن¸ڑهŒ–م€پ集ç؛¦هŒ–ه’Œن¸“ن¸ڑهŒ–هڈ‘ه±•م€‚ن¸؛ن؛†ه؛”ه¯¹وٹ€وœ¯وŒ‘وˆکه¹¶وڈگهچ‡و•´ن½“ç«ن؛‰هٹ›ï¼Œè،Œن¸ڑه†…çڑ„ن¼پن¸ڑه؛”هٹ ه¼؛وٹ€وœ¯ن؛¤وµپه’Œهگˆن½œم€‚ه…±هگŒوŒ‘وˆکوٹ€وœ¯éڑ¾é¢کهڈ¯ن»¥ن؟ƒè؟›هˆ›و–°ï¼Œن»ژ而وژ¨هٹ¨و•´ن¸ھè،Œن¸ڑهگ‘ه‰چهڈ‘ه±•م€‚è؟™ç§چهگˆن½œن¹ںوœ‰هٹ©ن؛ژن¸ه›½ن¼پن¸ڑ积وپو‹“ه±•وµ·ه¤–ه¸‚هœ؛,هˆ©ç”¨ه›½ه†…çڑ„وˆگوœ¬ن¼کهٹ؟ه’Œوٹ€وœ¯ن¼کهٹ؟هœ¨ه›½é™…ه¸‚هœ؛ن¸ٹهڈ–ه¾—و›´ه¤§çڑ„ن»½é¢م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2024ه¹´وˆ‘ه›½و£وپوگو–™è،Œن¸ڑهڈ‘ه±•çژ°çٹ¶هˆ†وگï¼ڑه‡؛è´§é‡ڈوŒپç»ه¢é•؟,磷酸é“پ锂و£وپوگو–™هڈ‘ه±•è؟›ç¨‹ن¸چو–هٹ ه؟«[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022ه¹´ن¸ه›½é”‚电و± و£وپوگو–™è،Œن¸ڑن؛§ن¸ڑ链وƒ…ه†µهˆ†وگï¼ڑé«ک需و±‚ه¸¦هٹ¨ه‡؛è´§é‡ڈوڈگهچ‡[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022ه¹´ن¸ه›½و£وپوگو–™è،Œن¸ڑè؟گè،Œçژ°çٹ¶هڈٹç«ن؛‰و ¼ه±€هˆ†وگ(و‰و‰è‚،ن»½vsه®¹ç™¾ç§‘وٹ€ï¼‰[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)