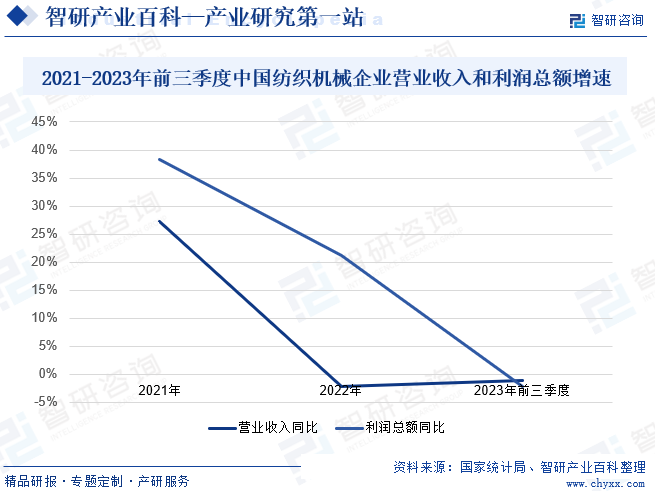

ж‘ҳиҰҒпјҡ2021е№ҙеӣҪеҶ…зәәз»Үжңәжў°еёӮеңәжҖ»дҪ“дҝқжҢҒиҫғдёәж—әзӣӣзҡ„еҸ‘еұ•жҖҒеҠҝпјҢиЎҢдёҡдё»иҰҒз»ҸжөҺжҢҮж ҮеӣһеҚҮжҳҺжҳҫпјҢ2021е№ҙдёӯеӣҪзәәз»Үжңә械规模д»ҘдёҠдјҒдёҡиҗҘдёҡ收е…Ҙе’ҢеҲ©ж¶ҰжҖ»йўқеқҮеҮәзҺ°еӨ§е№…еәҰеўһй•ҝгҖӮ2022е№ҙд»ҘжқҘжҲ‘еӣҪзәәз»Үжңәжў°иЎҢдёҡйқўдёҙе…ЁзҗғеёӮеңәйңҖжұӮз–ІејұпјҢиЎҢдёҡз«һдәүеҠ еү§зҡ„еҺӢеҠӣпјҢдё»иҰҒз»ҸжөҺжҢҮж ҮеўһйҖҹжҢҒз»ӯиө°ејұгҖӮд»ҺеӣҪ家з»ҹи®ЎеұҖзҡ„ж•°жҚ®жқҘзңӢпјҢ2023е№ҙ1-9жңҲпјҢ规模д»ҘдёҠзәәз»Үжңәжў°дјҒдёҡе®һзҺ°иҗҘдёҡ收е…ҘеҗҢжҜ”еҮҸе°‘1.12%пјҢиҫғ1-6жңҲзј©е°Ҹ0.38дёӘзҷҫеҲҶзӮ№гҖӮ2023е№ҙд»ҘжқҘиЎҢдёҡиҗҘдёҡ收е…Ҙеўһй•ҝе§Ӣз»ҲеӨ„дәҺиҙҹеўһй•ҝеҢәй—ҙпјҢдҪҶйҷҚе№…жіўеҠЁж”¶зӘ„гҖӮ2023е№ҙ1-9жңҲ规模д»ҘдёҠзәәжңәдјҒдёҡе®һзҺ°еҲ©ж¶ҰжҖ»йўқеҗҢжҜ”еҮҸе°‘2.18%пјҢиҫғ1-6жңҲдёӢйҷҚ8.61дёӘзҷҫеҲҶзӮ№гҖӮ

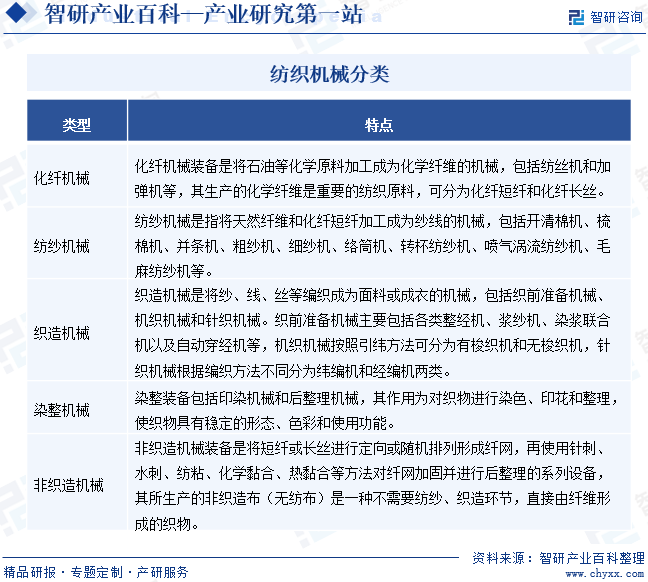

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зәәз»Үжңәжў°жҳҜжҢҮе°ҶеӨ©з„¶зәӨз»ҙе’ҢеҢ–еӯҰзәӨз»ҙеҠ е·ҘжҲҗдёәе…·жңүдҪҝз”ЁжҖ§иғҪзҡ„зәәз»Үе“ҒжүҖйңҖиҰҒзҡ„еҗ„зұ»жңәжў°и®ҫеӨҮпјҢе…¶дә§дёҡй“ҫжқЎй•ҝгҖҒи®ҫеӨҮз§Қзұ»еӨҡпјҢйҖҡеёёжҢүз”ҹдә§жөҒзЁӢеҸҜеҲҶдёәеҢ–зәӨжңәжў°гҖҒзәәзәұжңәжў°гҖҒз»ҮйҖ жңәжў°гҖҒжҹ“ж•ҙжңәжў°е’Ңйқһз»ҮйҖ жңәжў°иЈ…еӨҮзӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйЎҫй—®ејҸй”Җе”®

зәәз»Үжңәжў°е°Ҷжңәжў°еҲ¶йҖ е’Ңзәәз»Үе·Ҙиүәж·ұеәҰиһҚеҗҲпјҢиЈ…еӨҮеһӢеҸ·е’ҢжҠҖжңҜзү№еҫҒеӨҡпјҢеҺҹжқҗж–ҷзұ»еһӢгҖҒз”ҹдә§е·ҘиүәгҖҒз”ҹдә§и§„жЁЎдёҚеҗҢж—¶жүҖйңҖзҡ„иЈ…еӨҮзұ»еһӢе’Ңй…ҚзҪ®е·®ејӮиҫғеӨ§гҖӮиҝҷиҰҒжұӮиЎҢдёҡй”Җе”®дәәе‘ҳе…·жңүдёҖе®ҡзҡ„жҠҖжңҜе’ҢеёӮеңәеҲӨж–ӯиғҪеҠӣпјҢеҸҜд»Ҙж №жҚ®е®ўжҲ·зҡ„е…·дҪ“йңҖжұӮжҸҗдҫӣи®ҫеӨҮйҮҮиҙӯ规еҲ’е’Ңе»әи®®пјҢ并еҸҠж—¶е“Қеә”е®ўжҲ·зҡ„е”®еҗҺжңҚеҠЎйңҖжұӮпјҢеӣ жӯӨзәәжңәиЎҢдёҡй”Җе”®жЁЎејҸд»ҘйЎҫй—®ејҸй”Җе”®дёәдё»гҖӮ

2гҖҒи®ўеҚ•ејҸз”ҹдә§

зәәз»Үжңәжў°дә§е“Ғзұ»еһӢеӨҡпјҢе®ўжҲ·йңҖжұӮзҡ„е·®ејӮиҫғеӨ§пјҢеҗҢдёҖзұ»еһӢдә§е“ҒеңЁдё»дҪ“з»“жһ„еӨ§иҮҙзӣёеҗҢжғ…еҶөдёӢпјҢдёҚеҗҢжЁЎеқ—дјҡжңүдёҚеҗҢзҡ„й…ҚзҪ®пјҢеӣ жӯӨзәәжңәжңәжў°иЈ…еӨҮеҲ¶йҖ е•ҶйҖҡеёёиҝӣиЎҢи®ўеҚ•ејҸз”ҹдә§гҖӮи®ўеҚ•ејҸз”ҹдә§еҜ№дәҺеҲ¶йҖ е•Ҷзҡ„з”ҹдә§иғҪеҠӣжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮпјҢеҸӘжңүеҗҲзҗҶгҖҒзІҫз»ҶеҢ–зҡ„иҝӣиЎҢз”ҹдә§иө„жәҗй…ҚзҪ®е’Ңз®ЎзҗҶпјҢжүҚиғҪеӨҹеҸҠж—¶е“Қеә”е®ўжҲ·зҡ„йңҖжұӮгҖӮ

3гҖҒеӨҡз§ҚйҮҮиҙӯжЁЎејҸз»јеҗҲиҝҗз”Ё

зәәз»Үжңәжў°иЈ…еӨҮжһ„йҖ еӨҚжқӮпјҢзІҫеҜҶеәҰй«ҳгҖӮд»ҘиҪ¬жқҜзәәзәұжңәдёәдҫӢпјҢдёҖеҸ°иҪ¬жқҜзәәзәұжңәзәҰйңҖиҰҒдёҖеҚғдә”зҷҫдҪҷз§Қйӣ¶йғЁд»¶пјҢзәәз»Үжңәжў°иЈ…еӨҮеҲ¶йҖ е•ҶйҖҡеёёж— жі•еңЁжңәжў°йғЁд»¶гҖҒжҺ§еҲ¶зі»з»ҹгҖҒж•ҙжңәзӯүжүҖжңүйўҶеҹҹйғҪдҝқжҢҒйўҶе…Ҳең°дҪҚпјҢе…ЁжөҒзЁӢз”ҹдә§жүҖйңҖзҡ„жҠ•е…ҘеӨ§гҖҒз®ЎзҗҶжҲҗжң¬й«ҳгҖҒиҫ№йҷ…ж•ҲзӣҠдҪҺгҖӮеӣ жӯӨйғЁеҲҶж•ҙжңәеҲ¶йҖ е•Ҷдё»иҰҒиҝӣиЎҢдә§е“Ғзҡ„и®ҫи®Ўз ”еҸ‘е’Ңз»„иЈ…пјҢиҮӘдё»з”ҹдә§е°‘йҮҸж ёеҝғйӣ¶йғЁд»¶пјҢйҮҮиҙӯйғЁеҲҶйҖҡз”Ёж ҮеҮҶ件пјҢдё»иҰҒзәәз»Үжңә械专用件з”ұж•ҙжңәеҲ¶йҖ е•ҶиҝӣиЎҢи®ҫи®ЎпјҢйҖҡиҝҮеӨ–еҚҸжҲ–委еӨ–еҠ е·Ҙзҡ„ж–№ејҸдәӨз”ұдё“дёҡеҲ¶йҖ е•ҶиҝӣиЎҢз”ҹдә§гҖӮеӨҡз§ҚйҮҮиҙӯжЁЎејҸзҡ„з»јеҗҲиҝҗз”ЁпјҢиЈ…еӨҮеҲ¶йҖ е•ҶдёҺйӣ¶йғЁд»¶дҫӣеә”е•Ҷзҙ§еҜҶеҗҲдҪңпјҢжһҒеӨ§жҸҗй«ҳдәҶзәәз»ҮиЈ…еӨҮзҡ„жҖ§д»·жҜ”гҖӮ

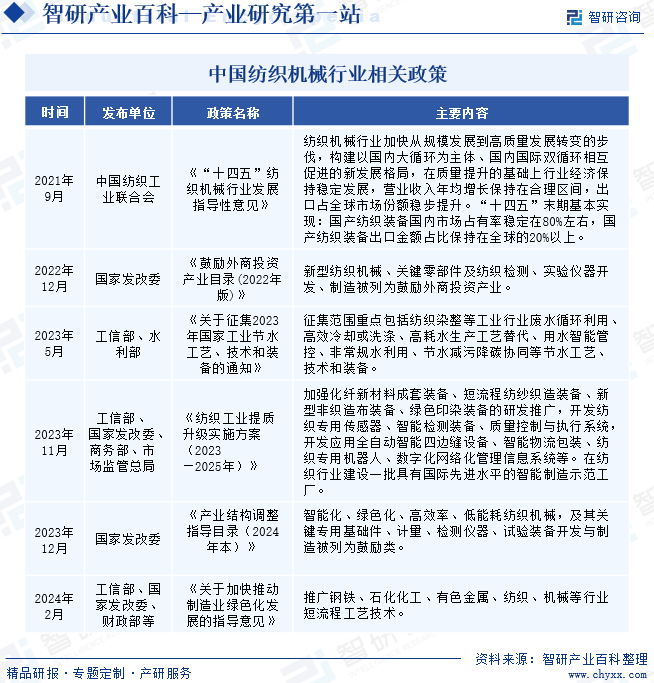

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

зәәз»Үжңәжў°иЎҢдёҡеңЁжҲ‘еӣҪе®һиЎҢж”ҝеәңзӣ‘з®Ўе’ҢиЎҢдёҡиҮӘеҫӢз®ЎзҗҶзӣёз»“еҗҲзҡ„зӣ‘з®ЎжЁЎејҸпјҢж”ҝеәңдё»з®ЎеҚ•дҪҚдёәеҸ‘改委е’Ңе·ҘдҝЎйғЁгҖӮеҸ‘改委主иҰҒиҙҹиҙЈзӣ‘жөӢе®Ҹи§Ӯз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҖҒеҠҝпјҢжҸҗеҮәе®Ҹи§Ӯи°ғжҺ§ж”ҝзӯ–е»әи®®пјҢиҙҹиҙЈеҚҸи°ғи§ЈеҶіз»ҸжөҺиҝҗиЎҢдёӯзҡ„йҮҚеӨ§й—®йўҳгҖӮеҸ‘改委дҫқжҚ®еӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҖ»дҪ“жҲҳз•Ҙе’Ңдёӯй•ҝжңҹ规еҲ’пјҢз»јеҗҲеӣҪеҶ…еӨ–з»ҸжөҺеҪўеҠҝпјҢеҜ№е…ЁеӣҪе·Ҙдёҡе’ҢжңҚеҠЎдёҡеҸ‘еұ•иҝӣиЎҢе®Ҹи§ӮжҢҮеҜјпјҢз»„з»ҮжӢҹи®ўз»јеҗҲжҖ§дә§дёҡж”ҝзӯ–гҖӮжҢү规е®ҡжқғйҷҗпјҢе®Ўж ёеӨ–е•ҶжҠ•иө„йҮҚеӨ§йЎ№зӣ®пјҢеҸӮдёҺе®Ўж ёеўғеӨ–жҠ•иө„йҮҚеӨ§йЎ№зӣ®гҖӮе…¶з»ҹзӯ№еҚҸи°ғзәәз»Үжңәжў°иЎҢдёҡеҸ‘еұ•пјҢжҸҗеҮәжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙгҖҒдҝғиҝӣдә§дёҡеҚҸи°ғеҸ‘еұ•зҡ„йҮҚеӨ§жҖқи·Ҝе’Ңж”ҝзӯ–жҺӘж–ҪгҖӮ

е·ҘдҝЎйғЁиҙҹиҙЈеҠ ејәе’Ңж”№е–„е·Ҙдёҡе’ҢйҖҡдҝЎдёҡиЎҢдёҡз®ЎзҗҶпјҢе……еҲҶеҸ‘жҢҘеёӮеңәжңәеҲ¶й…ҚзҪ®иө„жәҗзҡ„еҶіе®ҡжҖ§дҪңз”ЁпјҢејәеҢ–е·Ҙдёҡе’ҢйҖҡдҝЎдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’гҖҒж”ҝзӯ–ж ҮеҮҶзҡ„еј•еҜје’ҢзәҰжқҹдҪңз”ЁгҖӮж №жҚ®иҒҢиҙЈеҲҶе·ҘжӢҹи®ўжҺЁеҠЁдј з»ҹдә§дёҡжҠҖжңҜж”№йҖ зӣёе…іж”ҝзӯ–并组з»Үе®һж–ҪпјҢеҠ ејәеҜ№дҝғиҝӣдёӯе°ҸдјҒдёҡеҸ‘еұ•зҡ„е®Ҹи§ӮжҢҮеҜје’Ңз»јеҗҲеҚҸи°ғгҖӮеӨҡе№ҙд»ҘжқҘпјҢе·ҘдҝЎйғЁжҺЁиҝӣдәҶеӨҡйЎ№иЎҢдёҡжі•еҫӢ法规е’ҢжҠҖжңҜж ҮеҮҶзҡ„еҲ¶е®ҡпјҢз§ҜжһҒеј•еҜјзәәз»Үжңәжў°дә§дёҡзҡ„иһҚеҗҲеҸ‘еұ•еҸҠжҠҖжңҜеҲӣж–°гҖӮ

дёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡдёҺдёӯеӣҪзәәз»Үжңәжў°еҚҸдјҡпјҲеҺҹдёӯеӣҪзәәз»Үжңәжў°еҷЁжқҗе·ҘдёҡеҚҸдјҡпјүжҳҜзәәз»Үжңәжў°иЎҢдёҡзҡ„дё»иҰҒиҮӘеҫӢз»„з»ҮгҖӮдёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡжҳҜе…ЁеӣҪжҖ§зҡ„зәәз»ҮиЎҢдёҡз»„з»ҮпјҢдё»иҰҒжҲҗе‘ҳжҳҜжңүжі•дәәиө„ж јзҡ„зәәз»ҮиЎҢдёҡеҚҸдјҡеҸҠе…¶д»–жі•дәәе®һдҪ“пјҢдёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡдҫқз…§еӣҪ家法еҫӢ法规пјҢе»әз«ӢеҒҘе…ЁиЎҢдёҡиҮӘеҫӢжңәеҲ¶пјҢз»ҙжҠӨдјҡе‘ҳе’ҢдјҒдёҡеҗҲжі•жқғзӣҠпјӣиҙҜеҪ»еӣҪ家дә§дёҡж”ҝзӯ–пјҢеұҘиЎҢж”ҝеәңжҺҲжқғ委жүҳзҡ„иҒҢиғҪпјҢз§ҜжһҒеј•еҜје’ҢжҢҮеҜјиЎҢдёҡеҸ‘еұ•пјҢдҝғиҝӣжҲ‘еӣҪзәәз»ҮжңҚиЈ…иЎҢдёҡеҒҘеә·еҸ‘еұ•пјҢе»әи®ҫзәәз»ҮејәеӣҪгҖӮ

дёӯеӣҪзәәз»Үжңәжў°еҚҸдјҡжҲҗз«ӢдәҺ1990е№ҙ5жңҲ19ж—ҘпјҢжҳҜз”ұзәәз»Үжңәжў°иЎҢдёҡзҡ„дјҒдёҡгҖҒдәӢдёҡеҚ•дҪҚиҮӘж„ҝз»„жҲҗзҡ„зӨҫдјҡз»ҸжөҺеӣўдҪ“гҖӮдёӯеӣҪзәәз»Үжңәжў°еҚҸдјҡжҳҜдёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡжҲҗе‘ҳеҚ•дҪҚпјҢдё»иҰҒиҙҹиҙЈејҖеұ•е…ЁиЎҢдёҡеҹәжң¬жғ…еҶөзҡ„и°ғжҹҘгҖҒ收йӣҶе’Ңж•ҙзҗҶе·ҘдҪңпјҢеңЁеҲ¶и®ўиЎҢдёҡ规еҲ’гҖҒз»ҸжөҺжҠҖжңҜж”ҝзӯ–е’ҢиЎҢдёҡжҠҖжңҜж ҮеҮҶгҖҒз»ҸжөҺз«Ӣжі•зӯүж–№йқўеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәе»әи®®пјӣејҖеұ•еӣҪеҶ…еӨ–еёӮеңәи°ғз ”пјҢжҺўзҙўи§ЈеҶізәәжңәеҷЁжқҗе•Ҷе“ҒеёӮеңәж–№йқўзҡ„й—®йўҳпјҢдёҚж–ӯжҖ»з»“дәӨжөҒзәәжңәеҷЁжқҗдјҒдёҡиҪ¬жҚўз»ҸиҗҘжңәеҲ¶пјҢе»әз«ӢзҺ°д»ЈдјҒдёҡеҲ¶еәҰж–№йқўзҡ„з»ҸйӘҢпјҢдҝғиҝӣиЎҢдёҡеҸ‘еұ•пјӣжҺЁеҠЁз»“жһ„и°ғж•ҙпјҢеҚҸи°ғдјҒдёҡд№Ӣй—ҙз”ҹдә§з»ҸиҗҘгҖҒжҠҖжңҜеҗҲдҪңзӯүж–№йқўзҡ„й—®йўҳпјҢз»„з»ҮдәӨжөҒгҖҒжҺЁе№ҝз§‘з ”жҲҗжһңе’Ңе…Ҳиҝӣз®ЎзҗҶз»ҸйӘҢпјҢдҝғиҝӣиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘе’Ңз®ЎзҗҶж°ҙе№ізҡ„жҸҗй«ҳгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

зәәз»Үжңәжў°иЎҢдёҡдҪңдёәжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҳҜжҲ‘еӣҪжү“йҖ зәәз»ҮејәеӣҪзҡ„йҮҚиҰҒж”ҜзӮ№пјҢе…¶еҸ‘еұ•дёҖзӣҙеҸ—еҲ°жҲ‘еӣҪж”ҝеәңзҡ„е…іжіЁе’Ңж”ҜжҢҒгҖӮеңЁеҪ“еүҚж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’ҢжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•ж–№ејҸиҪ¬еһӢеҚҮзә§зӣёдәӨжұҮзҡ„иғҢжҷҜдёӢпјҢеҰӮдҪ•жҸҗеҚҮжҲ‘еӣҪзәәз»ҮиЈ…еӨҮзҡ„еҲ¶йҖ ж°ҙе№іе’ҢеӣҪйҷ…з«һдәүеҠӣжҲҗдёәзәәз»Үжңәжў°иЎҢдёҡйқўдёҙзҡ„е…ій”®иҜҫйўҳпјҢеҜ№жӯӨпјҢеҸ‘改委е’Ңе·ҘдҝЎйғЁзӯүдё»з®ЎеҚ•дҪҚгҖҒдёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡе’ҢдёӯеӣҪзәәз»Үжңәжў°еҚҸдјҡзӯүиЎҢдёҡиҮӘеҫӢжҖ§з»„з»Үж №жҚ®зәәз»Үжңәжў°иЎҢдёҡзҡ„зү№зӮ№пјҢжҺЁеҮәдәҶдёҖзі»еҲ—зҡ„规еҲ’зәІйўҶе’Ңдә§дёҡж”ҝзӯ–гҖӮгҖҠзәәз»Үе·ҘдёҡжҸҗиҙЁеҚҮзә§е®һж–Ҫж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢжҸҗеҮәиҰҒеҠ ејәеҢ–зәӨж–°жқҗж–ҷжҲҗеҘ—иЈ…еӨҮгҖҒзҹӯжөҒзЁӢзәәзәұз»ҮйҖ иЈ…еӨҮгҖҒж–°еһӢйқһз»ҮйҖ еёғиЈ…еӨҮгҖҒз»ҝиүІеҚ°жҹ“иЈ…еӨҮзҡ„з ”еҸ‘жҺЁе№ҝпјҢејҖеҸ‘зәәз»Үдё“з”Ёдј ж„ҹеҷЁгҖҒжҷәиғҪжЈҖжөӢиЈ…еӨҮгҖҒиҙЁйҮҸжҺ§еҲ¶дёҺжү§иЎҢзі»з»ҹпјҢејҖеҸ‘еә”з”Ёе…ЁиҮӘеҠЁжҷәиғҪеӣӣиҫ№зјқи®ҫеӨҮгҖҒжҷәиғҪзү©жөҒеҢ…иЈ…гҖҒзәәз»Үдё“з”ЁжңәеҷЁдәәгҖҒж•°еӯ—еҢ–зҪ‘з»ңеҢ–з®ЎзҗҶдҝЎжҒҜзі»з»ҹзӯүгҖӮеңЁзәәз»ҮиЎҢдёҡе»әи®ҫдёҖжү№е…·жңүеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„жҷәиғҪеҲ¶йҖ зӨәиҢғе·ҘеҺӮгҖӮ

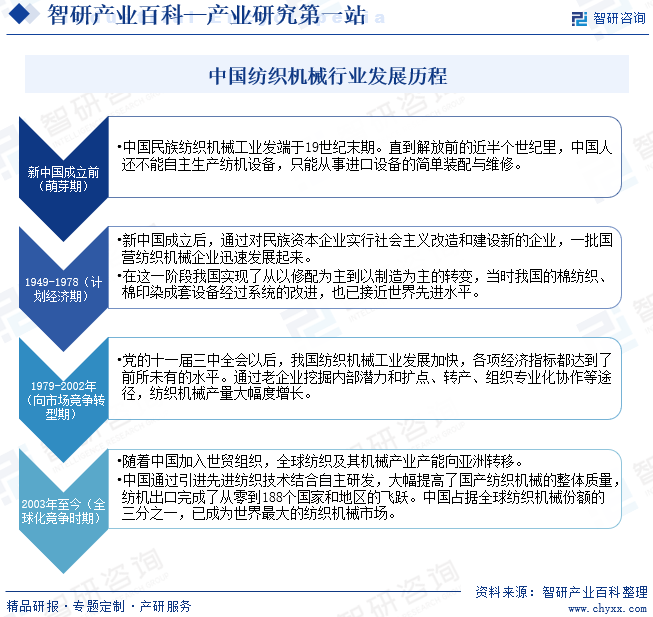

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪж°‘ж—Ҹзәәз»Үжңәжў°е·ҘдёҡеҸ‘з«ҜдәҺ19дё–зәӘжң«жңҹгҖӮзӣҙеҲ°и§Јж”ҫеүҚзҡ„иҝ‘еҚҠдёӘдё–зәӘйҮҢпјҢдёӯеӣҪдәәиҝҳдёҚиғҪиҮӘдё»з”ҹдә§зәәжңәи®ҫеӨҮпјҢеҸӘиғҪд»ҺдәӢиҝӣеҸЈи®ҫеӨҮзҡ„з®ҖеҚ•иЈ…й…ҚдёҺз»ҙдҝ®гҖӮи§Јж”ҫеҗҺпјҢдёӯеӣҪзәәжңәдәәеңЁйқ иҮӘе·ұеӢӨеҠізҡ„еҸҢжүӢе»әз«Ӣиө·дәҶе®Ңж•ҙзҡ„зҺ°д»ЈеҢ–зәәз»Үи®ҫеӨҮеҸҠеҷЁжқҗеҲ¶йҖ е·ҘдёҡдҪ“зі»гҖӮйҡҸзқҖдёӯеӣҪеҠ е…Ҙдё–иҙёз»„з»ҮпјҢе…Ёзҗғзәәз»Үдә§дёҡдә§иғҪеҗ‘дәҡжҙІиҪ¬з§»пјҢе…Ёзҗғзәәз»Үжңәжў°иЎҢдёҡзҡ„дёӯеҝғејҖе§Ӣеҗ‘дёӯеӣҪиҪ¬з§»гҖӮеңЁе…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–дёҺиҙёжҳ“иҮӘз”ұеҢ–зҡ„жЎҶжһ¶дёӢпјҢдёӯеӣҪеј•иҝӣе…Ҳиҝӣзәәз»ҮжҠҖжңҜз»“еҗҲиҮӘдё»з ”еҸ‘пјҢеӨ§е№…жҸҗй«ҳдәҶеӣҪдә§зәәз»Үжңәжў°зҡ„ж•ҙдҪ“иҙЁйҮҸпјҢзәәжңәеҮәеҸЈе®ҢжҲҗдәҶд»Һйӣ¶еҲ°188дёӘеӣҪ家е’Ңең°еҢәзҡ„йЈһи·ғгҖӮдёӯеӣҪеҚ жҚ®е…Ёзҗғзәәз»Үжңәжў°д»Ҫйўқзҡ„дёүеҲҶд№ӢдёҖпјҢе·ІжҲҗдёәдё–з•ҢжңҖеӨ§зҡ„зәәз»Үжңәжў°еёӮеңәгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зәәз»Үжңәжў°иЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢи®ҫеӨҮз”ҹдә§иҝҮзЁӢж¶үеҸҠе…үгҖҒжңәгҖҒз”өгҖҒж¶ІгҖҒж°”зӯүеӨҡдёӘдё“дёҡйўҶеҹҹпјҢжҠҖжңҜеЈҒеһ’иҫғй«ҳгҖӮз”ұдәҺзәәз»Үдә§дёҡй“ҫй•ҝпјҢеҗ„зҺҜиҠӮй…ҚеҘ—жҠҖжңҜз§Қзұ»з№ҒеӨҡпјҢиЎҢдёҡеҶ…дё»иҰҒдјҒдёҡеӨҡж•°жӢҘжңүдё“еҲ©жҲ–дё“жңүжҠҖжңҜпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡеҫҲйҡҫеңЁзҹӯжңҹеҶ…е…ЁйқўжҺҢжҸЎгҖӮеҗҢж—¶зәәжңәи®ҫеӨҮд»Һи®ҫи®ЎгҖҒз ”еҸ‘гҖҒж ·жңәеҲ¶йҖ гҖҒиҜ•йӘҢгҖҒдә§е“Ғйүҙе®ҡгҖҒиҜ•дә§гҖҒжҺЁе№ҝйүҙе®ҡеҲ°жү№йҮҸз”ҹдә§йңҖиҰҒиҫғй•ҝзҡ„е‘ЁжңҹпјҢиҝҮзЁӢдёӯйңҖиҰҒеңЁжңәжў°еҲ¶йҖ гҖҒе·Ҙиүәз ”з©¶гҖҒжҺ§еҲ¶жҠҖжңҜзӯүж–№йқўиҝӣиЎҢй•ҝжңҹзҡ„з ”з©¶е’Ңз§ҜзҙҜпјҢ并иҰҒзҙ§йҡҸзәәз»Үжңәжў°иЎҢдёҡжҠҖжңҜжңҖж–°зҡ„еҠЁжҖҒеҸҠеёӮеңәзҡ„иҰҒжұӮдёҚж–ӯжӣҙж–°жҸҗй«ҳпјҢжүҚиғҪжҢҒз»ӯең°з ”еҲ¶еҮәйҖӮеә”еёӮеңәзҡ„ж–°еһӢзәәз»Үжңәжў°дә§е“ҒгҖӮиҝҷеҜ№ж–°е…ҘдјҒдёҡеҪўжҲҗжҪңеңЁзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

зәәз»Үжңәжў°иЎҢдёҡе…·жңүиҫғејәзҡ„е“ҒзүҢж•Ҳеә”пјҢе“ҒзүҢжҳҜзәәз»Үжңәжў°з”ҹдә§дјҒдёҡжҠҖжңҜз ”еҸ‘е®һеҠӣгҖҒдә§е“ҒиҙЁйҮҸгҖҒй”Җе”®зҪ‘з»ңе’Ңе”®еҗҺжңҚеҠЎзӯүеҗ„ж–№йқўе®һеҠӣзҡ„з»јеҗҲдҪ“зҺ°гҖӮзәәз»Үжңәжў°дёҖиҲ¬еҚ•д»·иҫғй«ҳпјҢдҪҝз”Ёж—¶й—ҙиҫғй•ҝпјҢдё”еңЁдҪҝз”ЁиҝҮзЁӢдёӯйңҖиҰҒдёҚй—ҙж–ӯиҝһз»ӯиҝҗиҪ¬пјҢжүҖд»Ҙзәәз»ҮдјҒдёҡеңЁйҖүиҙӯзәәз»Үжңәжў°ж—¶иҫғдёәзңӢйҮҚдә§е“Ғзҡ„еҸҜйқ жҖ§е’ҢзЁіе®ҡжҖ§пјҢдёҖиҲ¬дјҡйҖүиҙӯиЎҢдёҡеҶ…зҡ„зҹҘеҗҚе“ҒзүҢпјҢиҖҢдёҚдјҡиҪ»жҳ“е°қиҜ•ж–°иҝӣдјҒдёҡзҡ„дә§е“ҒгҖӮе“ҒзүҢзҡ„еҲӣе»әеҸҠе®ўжҲ·иө„жәҗзҡ„з§ҜзҙҜеқҮйңҖиҰҒй•ҝжңҹгҖҒеӨ§йҮҸзҡ„з»јеҗҲиө„жәҗзҡ„жҠ•е…ҘпјҢж–°иҝӣе…ҘдјҒдёҡзҹӯжңҹеҶ…йҡҫд»ҘдёҺеҺҹжңүдјҒдёҡеңЁе“ҒзүҢдёҺе®ўжҲ·ж–№йқўз«һдәүгҖӮиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

зәәз»Үжңәжў°иЎҢдёҡеұһдәҺз»јеҗҲжҖ§иЎҢдёҡпјҢдёҚд»…йңҖиҰҒзҶҹжӮүжңәжў°и®ҫи®ЎгҖҒжңәжў°еҲ¶йҖ гҖҒзәәз»Үе·ҘиүәгҖҒиҮӘеҠЁеҢ–жҺ§еҲ¶зӯүдё“дёҡзҡ„жҠҖжңҜз ”еҸ‘дәәжүҚпјҢиҝҳйңҖиҰҒй«ҳзҙ иҙЁеӨҚеҗҲеһӢзҡ„з®ЎзҗҶгҖҒз ”еҸ‘е’Ңй”Җе”®дәәжүҚгҖӮдјҒдёҡеҸӘжңүз»ҸиҝҮй•ҝжңҹзҡ„зӯӣйҖүе’Ңеҹ№е…»пјҢжүҚиғҪжӢҘжңүдёҖжү№зҶҹз»ғзҡ„з”ҹдә§дәәе‘ҳгҖҒеҗҲж јзҡ„жҠҖжңҜз ”еҸ‘дәәе‘ҳе’ҢдёҡеҠЎзҶҹз»ғгҖҒж·ұи°ҷеёӮеңәеҠЁжҖҒзҡ„й”Җе”®еҸҠе”®еҗҺжңҚеҠЎдәәе‘ҳгҖӮж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒиҫғй•ҝзҡ„ж—¶й—ҙеҹ№е…»гҖҒз§ҜиҒҡеҸҠжҢ–жҺҳдёҖж”Ҝй«ҳзҙ иҙЁгҖҒе…Ёйқўзҡ„дё“дёҡеӣўйҳҹпјҢиЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„дәәжүҚеЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘е’Ң规模еЈҒеһ’

зәәз»Үжңәжў°з ”еҸ‘е‘Ёжңҹиҫғй•ҝпјҢйңҖиҰҒз»ҸеҺҶеӨ§йҮҸзҡ„з ”еҸ‘дёҺиҜ•еҲ¶иҝҮзЁӢпјҢеӣәе®ҡиө„дә§жҠ•иө„иҫғеӨ§пјҢиҝҷиҰҒжұӮдјҒдёҡе…·еӨҮзӣёеҪ“зҡ„иө„йҮ‘е®һеҠӣгҖӮйҰ–е…ҲпјҢеҚ•еҸ°зәәз»Үжңәжў°йҖ д»·иҫғй«ҳгҖҒеҚ•еҸ°еҘ—жҲҗжң¬д»ҺеҮ дёҮеҲ°зҷҫдёҮд»ҘдёҠдёҚзӯүпјҢдјҒдёҡйңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„иө„йҮ‘е®һеҠӣжүҚиғҪдҝқиҜҒ规模еҢ–з”ҹдә§зҡ„жӯЈеёёиҝҗдҪңе’Ңж–°дә§е“Ғзҡ„дёҚж–ӯејҖеҸ‘пјӣе…¶ж¬ЎпјҢзәәз»Үжңәжў°е“ҒзүҢзҡ„еҲӣе»әгҖҒе®ўжҲ·иө„жәҗзҡ„з§ҜзҙҜд»ҘеҸҠе”®еүҚгҖҒе”®еҗҺжңҚеҠЎзҪ‘з»ңзҡ„е»әи®ҫпјҢйғҪйңҖиҰҒдјҒдёҡй•ҝжңҹзҡ„з§ҜзҙҜе’ҢеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјӣеҶҚж¬ЎпјҢеҸӘжңүдјҒдёҡе…·еӨҮдёҖе®ҡзҡ„规模е’Ңиө„йҮ‘е®һеҠӣпјҢжүҚиғҪе®һзҺ°зәәз»Үжңәжў°дә§дёҡй“ҫзҡ„еӨҡе…ғеҢ–гҖҒзі»еҲ—еҢ–иҰҶзӣ–пјҢеҲҶж•ЈйЈҺйҷ©е№¶еңЁеёӮеңәз«һдәүдёӯжҠўеҫ—е…ҲжңәгҖӮз»јдёҠпјҢж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒе…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣе’ҢдёҖе®ҡзҡ„规模жүҚеҸҜиғҪеңЁзәәз»Үжңәжў°еёӮеңәз«Ӣи¶іпјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘е’Ң规模еЈҒеһ’гҖӮ

5гҖҒдә§дёҡиҒҡйӣҶжё йҒ“еЈҒеһ’

жұҹжөҷең°еҢәдёәзәәжңәдјҒдёҡзҡ„иҒҡйӣҶең°пјҢй•ҝд№…д»ҘжқҘпјҢе‘Ёиҫ№еҪўжҲҗдәҶе“Ғз§Қй…ҚеҘ—йҪҗе…ЁгҖҒй•ҝжңҹзЁіе®ҡеҗҲдҪңзҡ„дҫӣеә”е•Ҷдә§дёҡй…ҚеҘ—гҖӮз”ұдәҺзәәз»Үжңәжў°з”ҹдә§е·ҘиүәеӨҚжқӮгҖҒж¶үеҸҠзҡ„йӣ¶йғЁд»¶з§Қзұ»е’Ңж•°йҮҸдј—еӨҡпјҢеҚ•дёӘдјҒдёҡж— жі•е®ҢжҲҗе…ЁеҘ—дә§е“Ғзҡ„еҠ е·ҘпјҢйңҖиҰҒеӨ§йҮҸеҜ№еӨ–йҮҮиҙӯпјҢиҝҮзЁӢдёӯж¶үеҸҠиҫғеӨҡзҡ„дҫӣеә”е•ҶгҖӮдёәдҝқиҜҒз”ҹдә§зҡ„иҝһз»ӯжҖ§е’Ңдә§е“ҒиҙЁйҮҸзҡ„зЁіе®ҡжҖ§пјҢдјҒдёҡеҝ…йЎ»еҜ№дҫӣеә”е•Ҷе’ҢеӨ–иҙӯз”ҹдә§дјҒдёҡиҝӣиЎҢжңүж•Ҳз®ЎзҗҶгҖӮеҗҢж—¶пјҢеҮәдәҺеҜ№йӣ¶йғЁд»¶еҠ е·ҘзІҫеәҰзҡ„иҰҒжұӮд»ҘеҸҠжҠҖжңҜдҝқеҜҶзӯүеӣ зҙ зҡ„иҖғиҷ‘пјҢдјҒдёҡйңҖдёҺж ёеҝғйӣ¶йғЁд»¶дҫӣеә”е•Ҷе»әз«Ӣй•ҝжңҹиҖҢзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…дёҺдёҠжёёдҫӣеә”е•Ҷе»әз«ӢзЁіе®ҡгҖҒиүҜеҘҪзҡ„еҗҲдҪңе…ізі»пјҢжң¬иЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„дә§дёҡиҒҡйӣҶжё йҒ“еЈҒеһ’гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зәәз»Үжңәжў°иЎҢдёҡзҡ„дёҠжёёиЎҢдёҡеҢ…жӢ¬й’ўжқҗгҖҒй“қжқҗгҖҒй“ңжқҗзӯүеӨ§е®—еҺҹжқҗж–ҷиЎҢдёҡпјҢд»ҘеҸҠдјәжңҚзі»з»ҹгҖҒз”өеҠЁжңәзӯүз”өеӯҗжҺ§еҲ¶зі»з»ҹйғЁд»¶еҸҠз”өеӯҗе…ғеҷЁд»¶гҖҒйқһж Үйӣ¶йғЁд»¶гҖҒзәәжңә专件гҖҒж ҮеҮҶйҖҡ用件зӯүгҖӮдёҠжёёиЎҢдёҡзҡ„дҫӣз»ҷиғҪеҠӣгҖҒд»·ж јжіўеҠЁеҜ№зәәз»Үжңәжў°иЎҢдёҡжңүдёҖе®ҡзҡ„еҪұе“ҚгҖӮжҲ‘еӣҪзәәз»Үжңәжў°иЎҢдёҡзҡ„йӣ¶йғЁд»¶дә§дёҡеҢ–иө·жӯҘиҫғж—©пјҢз»ҸиҝҮж•°еҚҒе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪзәәз»Үжңәжў°иЎҢдёҡе·Із»ҸеҪўжҲҗдё“дёҡеҢ–еҲҶе·Ҙзҡ„зӨҫдјҡеҢ–еҚҸдҪңдҪ“зі»пјҢе®һзҺ°дәҶзҺ°жңүиө„жәҗзҡ„дјҳеҢ–гҖҒеҪўжҲҗдәҶзЁіе®ҡзҡ„дҫӣз»ҷиғҪеҠӣгҖҒйҷҚдҪҺдәҶз”ҹдә§жҲҗжң¬гҖҒдҝғиҝӣдәҶйӣ¶йғЁд»¶зҡ„еҠ е·Ҙж°ҙе№іе’ҢжҠҖжңҜиҝӣжӯҘпјҢеўһејәдәҶж•ҙдёӘзәәз»Үжңәжў°иЎҢдёҡзҡ„з»јеҗҲз«һдәүеҠӣгҖӮзәәз»Үжңәжў°иЎҢдёҡзҡ„дёӢжёёдёәзәәз»ҮиЎҢдёҡгҖӮзәәз»ҮиЎҢдёҡж¶үеҸҠеҺҹжқҗж–ҷз”ҹдә§гҖҒзәәзәұгҖҒз»ҮеёғгҖҒеҚ°жҹ“гҖҒжҲҗиЎЈзӯүеӨҡдёӘзҺҜиҠӮпјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢжҳҜжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„ж”Ҝжҹұдә§дёҡд№ӢдёҖгҖӮ

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеӨӘиҪ»еҗҲйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йёЈеҝ—з”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жӯҘ科иҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдјҹеҲӣз”ө气科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеӨӘиҪ»еҗҲйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йёЈеҝ—з”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жӯҘ科иҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдјҹеҲӣз”ө气科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹжі°еқҰиӮЎд»Ҫжңүйҷҗе…¬еҸё

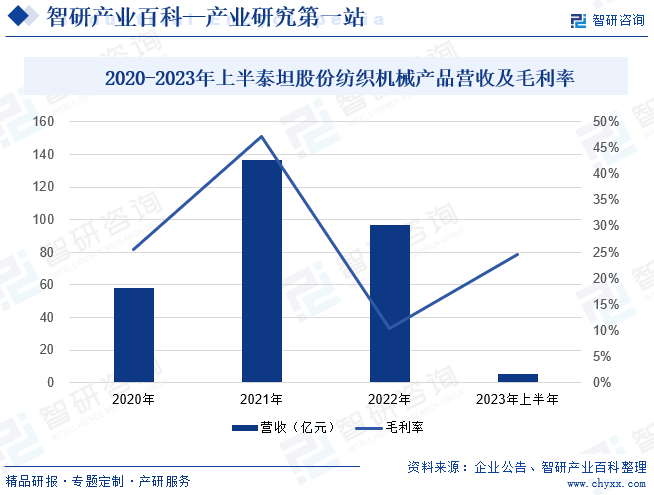

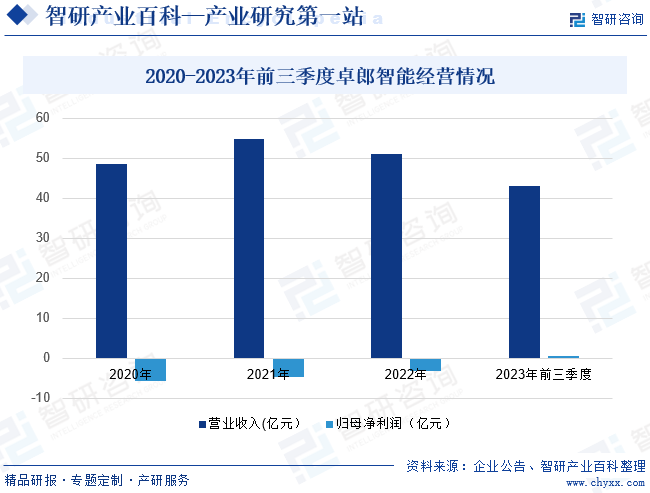

жөҷжұҹжі°еқҰиӮЎд»Ҫжңүйҷҗе…¬еҸёиҮҙеҠӣдәҺй«ҳз«Ҝзәәз»Үжңәжў°иЈ…еӨҮзҡ„з ”еҸ‘е’ҢеҲ¶йҖ пјҢдёҚж–ӯз ”еҸ‘й«ҳйҖҹеҢ–гҖҒиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–зҡ„й«ҳз«ҜзәәжңәгҖӮе…¬еҸёиҮӘдё»з ”еҲ¶еҮәеҢ–зәӨгҖҒзңҹдёқеҖҚжҚ»жңәпјҢеЎ«иЎҘдәҶеӣҪеҶ…з©әзҷҪпјҢзӣ®еүҚе·ІеҪўжҲҗй«ҳйҖҹз»ҮйҖ и®ҫеӨҮгҖҒжҷәиғҪзәәзәұи®ҫеӨҮгҖҒж–°еһӢеҠ жҚ»и®ҫеӨҮгҖҒиҮӘеҠЁз»ңзӯ’и®ҫеӨҮзӯү20еӨҡдёӘе“Ғз§ҚпјҢжӢҘжңү15йЎ№еӣҪ家зә§з§‘жҠҖжҲҗжһңе’Ң150дҪҷйЎ№иҮӘдё»зҹҘиҜҶдә§жқғпјҢдә§е“Ғзҡ„дё»иҰҒи®ҫеӨҮжҖ§иғҪжҢҮж Үе·ІиҫҫеҲ°еӣҪйҷ…еҗҢзұ»и®ҫеӨҮе…Ҳиҝӣж°ҙе№іпјҢдёәеӣҪеҶ…й«ҳз«Ҝзәәз»Үжңәжў°еҲ¶йҖ дёҡеҸ‘еұ•дҪңеҮәдәҶз§ҜжһҒзҡ„иҙЎзҢ®гҖӮдҪңдёәеӣҪеҶ…зәәз»Үжңәжў°еҲ¶йҖ зҡ„йўҶеӨҙдјҒдёҡпјҢеёӮеңәеҚ жңүзҺҮзЁіеұ…иЎҢдёҡеүҚеҲ—пјҢдә§е“Ғиҝңй”Җж„ҸеӨ§еҲ©гҖҒйҹ©еӣҪгҖҒеңҹиҖіе…¶гҖҒеҚ°еәҰзӯүеҮ еҚҒдёӘеӣҪ家е’Ңең°еҢәгҖӮ2022е№ҙжҲ‘еӣҪзәәз»ҮиЎҢдёҡз»ҸжөҺиҝҗиЎҢжүҝеҸ—еҺӢеҠӣпјҢиЎҢдёҡжҷҜж°”жҢҮж•°еңЁж”¶зј©еҢәй—ҙеҶ…жіўеҠЁпјҢеҜ№зәәз»Үжңәжў°дә§е“ҒеёӮеңәйңҖжұӮдә§з”ҹеҪұе“ҚгҖӮ2023е№ҙдёҠеҚҠе№ҙжі°еқҰиӮЎд»Ҫзәәз»Үжңәжў°дә§е“ҒиҗҘ收дёә5.51дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ15.62%%пјӣзәәз»Үжңәжў°дә§е“ҒжҜӣеҲ©зҺҮдёә24.50%пјҢеҗҢжҜ”еўһй•ҝ0.54дёӘзҷҫеҲҶзӮ№гҖӮ

пјҲ2пјүеҚ“йғҺжҷәиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚ“йғҺжҷәиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеңЁе…ЁзҗғиҢғеӣҙеӨ©з„¶зәӨз»ҙзәәз»Үжңәжў°йўҶеҹҹе°‘ж•°иғҪеӨҹжҸҗдҫӣд»ҺејҖжё…жЈүз»„гҖҒжўіжЈүжңәгҖҒзІ—зәұжңәгҖҒз»ҶзәұжңәгҖҒеҖҚжҚ»жңәеҸҠиҪ¬жқҜзәәзәұжңәзҡ„ж•ҙдҪ“и§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖӮйҖҡиҝҮеӨҡе№ҙзҡ„з»ҸиҗҘз§ҜзҙҜеҸҠжҠҖжңҜжІүж·ҖпјҢе…¬еҸёеҪўжҲҗдәҶеҚ“йғҺпјҲSaurerпјүгҖҒиөҗжқҘзҰҸпјҲSchlafhorstпјүгҖҒйқ’жіҪпјҲZinserпјүгҖҒйҳҝе°”зҺӣпјҲAllmaпјүгҖҒзҰҸе…ӢжӣјпјҲVolkmannпјүгҖҒжі°ж–ҜеҚҡж–ҜпјҲTexpartsпјүзӯүеӨҡдёӘеҺҶеҸІжӮ д№…гҖҒе…ЁзҗғзҹҘеҗҚзҡ„зәәз»Үжңәжў°иЎҢдёҡе“ҒзүҢгҖӮдҪңдёәдёҖ家жӢҘжңүзҷҫе№ҙеҺҶеҸІе“ҒзүҢзҡ„е…¬еҸёпјҢе…¬еҸёдё»иҰҒд»ҺдәӢжҷәиғҪеҢ–зәәз»ҮжҲҗеҘ—и®ҫеӨҮеҸҠж ёеҝғйӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢз”ҹдә§еҹәең°е’Ңй”Җе”®е…¬еҸёеҲҶеёғдәҺдёӯеӣҪгҖҒеҫ·еӣҪгҖҒз‘һеЈ«гҖҒеҚ°еәҰзӯү13дёӘеӣҪ家е’Ңең°еҢәпјҢз”ЁжҲ·йҒҚеёғе…Ёзҗғи¶…иҝҮ130дёӘеӣҪ家дёҺең°еҢәпјҢе…¶дёӯз”ҹдә§еҹәең°дҪҚдәҺдёӯеӣҪгҖҒеҚ°еәҰгҖҒз‘һеЈ«гҖҒж–°еҠ еқЎд»ҘеҸҠиӢұеӣҪпјҢдё»иҰҒдә§е“ҒеңЁе…ЁзҗғеёӮеңәе…·еӨҮжҳҫи‘—зҡ„з«һдәүдјҳеҠҝе’ҢйўҶе…Ҳзҡ„еёӮеңәең°дҪҚгҖӮ2023е№ҙеүҚдёүеӯЈеәҰеҚ“йғҺжҷәиғҪиҗҘдёҡ收е…Ҙдёә42.95дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.7%гҖӮ2023е№ҙд»ҘжқҘе…¬еҸёз»ҸиҗҘжғ…еҶөиҫғжңүжүҖеҘҪиҪ¬пјҢйҷҚжң¬жҺӘж–ҪеҸ–еҫ—з§ҜжһҒжҲҗж•ҲпјҢ2023е№ҙеүҚдёүеӯЈеәҰеҚ“йғҺжҷәиғҪеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә0.49дәҝе…ғпјҢжүӯдәҸдёәзӣҲгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

2021е№ҙеӣҪеҶ…зәәз»Үжңәжў°еёӮеңәжҖ»дҪ“дҝқжҢҒиҫғдёәж—әзӣӣзҡ„еҸ‘еұ•жҖҒеҠҝпјҢиЎҢдёҡдё»иҰҒз»ҸжөҺжҢҮж ҮеӣһеҚҮжҳҺжҳҫпјҢ2021е№ҙдёӯеӣҪзәәз»Үжңә械规模д»ҘдёҠдјҒдёҡиҗҘдёҡ收е…Ҙе’ҢеҲ©ж¶ҰжҖ»йўқеқҮеҮәзҺ°еӨ§е№…еәҰеўһй•ҝгҖӮ2022е№ҙд»ҘжқҘжҲ‘еӣҪзәәз»Үжңәжў°иЎҢдёҡйқўдёҙе…ЁзҗғеёӮеңәйңҖжұӮз–ІејұпјҢиЎҢдёҡз«һдәүеҠ еү§зҡ„еҺӢеҠӣпјҢдё»иҰҒз»ҸжөҺжҢҮж ҮеўһйҖҹжҢҒз»ӯиө°ејұгҖӮд»ҺеӣҪ家з»ҹи®ЎеұҖзҡ„ж•°жҚ®жқҘзңӢпјҢ2023е№ҙ1-9жңҲпјҢ规模д»ҘдёҠзәәз»Үжңәжў°дјҒдёҡе®һзҺ°иҗҘдёҡ收е…ҘеҗҢжҜ”еҮҸе°‘1.12%пјҢиҫғ1-6жңҲзј©е°Ҹ0.38дёӘзҷҫеҲҶзӮ№гҖӮ2023е№ҙд»ҘжқҘиЎҢдёҡиҗҘдёҡ收е…Ҙеўһй•ҝе§Ӣз»ҲеӨ„дәҺиҙҹеўһй•ҝеҢәй—ҙпјҢдҪҶйҷҚе№…жіўеҠЁж”¶зӘ„гҖӮ2023е№ҙ1-9жңҲ规模д»ҘдёҠзәәжңәдјҒдёҡе®һзҺ°еҲ©ж¶ҰжҖ»йўқеҗҢжҜ”еҮҸе°‘2.18%пјҢиҫғ1-6жңҲдёӢйҷҚ8.61дёӘзҷҫеҲҶзӮ№гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғжҺЁеҠЁиЎҢдёҡеҸ‘еұ•

зәәз»Үжңәжў°иЎҢдёҡжҳҜдёәзәәз»Үе·ҘдёҡеҸ‘еұ•жҸҗдҫӣжҠҖжңҜиЈ…еӨҮзҡ„еҹәзЎҖжҖ§дә§дёҡпјҢжҳҜзәәз»Үе·Ҙдёҡдә§дёҡеҚҮзә§гҖҒжҠҖжңҜиҝӣжӯҘзҡ„йҮҚиҰҒдҝқйҡңгҖӮеҪ“еүҚжҲ‘еӣҪзәәз»Үе·ҘдёҡжӯЈеӨ„еңЁиҪ¬еһӢеҚҮзә§зҡ„е…ій”®ж—¶жңҹпјҢеӣҪ家д»Һж”ҝзӯ–дёҠж”ҜжҢҒй«ҳз«Ҝзәәз»Үжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•гҖӮдҫӢеҰӮпјҡгҖҠвҖңеҚҒеӣӣдә”вҖқзәәз»Үжңәжў°иЎҢдёҡеҸ‘еұ•жҢҮеҜјжҖ§ж„Ҹи§ҒгҖӢжҳҺзЎ®иҰҒеҠ еҝ«жҲ‘еӣҪзәәз»Үжңәжў°иЎҢдёҡд»Һ规模еҸ‘еұ•еҲ°й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еҸҳзҡ„жӯҘдјҗпјҢеңЁиҙЁйҮҸжҸҗеҚҮзҡ„еҹәзЎҖдёҠиЎҢдёҡз»ҸжөҺдҝқжҢҒзЁіе®ҡеҸ‘еұ•пјҢиҗҘдёҡ收е…Ҙе№ҙеқҮеўһй•ҝдҝқжҢҒеңЁеҗҲзҗҶеҢәй—ҙпјҢеҮәеҸЈеҚ е…ЁзҗғеёӮеңәд»ҪйўқзЁіжӯҘжҸҗеҚҮгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢе°ҶжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–гҖҒй«ҳж•ҲзҺҮгҖҒдҪҺиғҪиҖ—зәәз»Үжңәжў°пјҢеҸҠе…¶е…ій”®дё“з”ЁеҹәзЎҖ件гҖҒи®ЎйҮҸгҖҒжЈҖжөӢд»ӘеҷЁгҖҒиҜ•йӘҢиЈ…еӨҮејҖеҸ‘дёҺеҲ¶йҖ еҲ—дёәйј“еҠұзұ»гҖӮиҝҷдәӣж”ҝзӯ–дёәжҲ‘еӣҪй«ҳз«Ҝзәәз»Үжңәжў°зҡ„дә§дёҡеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒпјҢжҺЁеҠЁдәҶжҲ‘еӣҪжҷәиғҪгҖҒз»ҝиүІзҡ„й«ҳз«Ҝзәәз»Үжңәжў°зҡ„йңҖжұӮзҡ„иҝӣдёҖжӯҘеўһй•ҝгҖӮ

пјҲ2пјүзәәз»Үе·ҘдёҡиҪ¬еһӢеҚҮзә§е°ҶдёәеӣҪдә§зәәз»Үжңәжў°иЎҢдёҡжҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙ

й•ҝжңҹд»ҘжқҘпјҢеӣҪеҶ…й«ҳз«Ҝзәәз»Үжңәжў°еёӮеңәиў«д»·ж јй«ҳжҳӮзҡ„иҝӣеҸЈиЈ…еӨҮжүҖдё»еҜјпјҢйҷҗеҲ¶дәҶжҲ‘еӣҪзәәз»Үе·Ҙдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮйҡҸзқҖжҲ‘еӣҪзәәз»Үжңәжў°иҮӘдё»еҲӣж–°иғҪеҠӣзҡ„жҸҗеҚҮпјҢеҢ…жӢ¬е…¬еҸёеңЁеҶ…зҡ„еӣҪеҶ…дјҒдёҡйҷҶз»ӯжҺЁеҮәзҡ„й«ҳз«Ҝзәәз»Үжңәжў°еңЁжҠҖжңҜжҖ§иғҪдёҠе·Із»ҸйҖҗжӯҘжҺҘиҝ‘еӣҪйҷ…ж°ҙе№іпјҢиҖҢдё”иҫғиҝӣеҸЈиЈ…еӨҮе…·еӨҮй«ҳжҖ§д»·жҜ”е’Ңжң¬еңҹеҢ–зҡ„жңҚеҠЎдјҳеҠҝгҖӮй«ҳжҖ§д»·жҜ”зҡ„еӣҪдә§й«ҳз«ҜиЈ…еӨҮжү“з ҙдәҶд»·ж јй«ҳжҳӮзҡ„иҝӣеҸЈиЈ…еӨҮй•ҝжңҹдё»еҜјеёӮеңәзҡ„еұҖйқўгҖӮиҝ‘е№ҙжқҘпјҢжӢӣе·Ҙйҡҫе’ҢеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮжӯЈеңЁеҖ’йҖјжҲ‘еӣҪзәәз»ҮдјҒдёҡиҪ¬еһӢеҚҮзә§пјҢзәәз»ҮиЎҢдёҡеҸӘжңүдё»еҠЁжұӮеҸҳпјҢж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢеҠ еҝ«дә§дёҡеҚҮзә§пјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮжүҚиғҪжҸҗеҚҮзәәз»ҮиЎҢдёҡзҡ„дә§дёҡз«һдәүеҠӣпјҢзәәз»ҮиЎҢдёҡе°ҶиҝҺжқҘжӣҙеҝ«иҠӮеҘҸзҡ„жӣҙж–°жҚўд»ЈгҖӮзәәз»ҮиЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§е·ІжҲҗдёәжҲ‘еӣҪй«ҳз«Ҝзәәз»Үжңәжў°еёӮеңәй«ҳйҖҹеҸ‘еұ•зҡ„дё»иҰҒжҺЁеҠӣпјҢз»ҷжҲ‘еӣҪй«ҳз«Ҝзәәз»Үжңәжў°дә§дёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜгҖӮ

пјҲ3пјүеӣҪеҶ…жҠҖжңҜиҝӣжӯҘе’ҢиҮӘдё»еҲӣж–°иғҪеҠӣеўһејәе°ҶжңүеҠӣжҺЁеҠЁзәәз»Үжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•

иҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪзәәз»Үжңәжў°иЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘе’ҢиҮӘдё»еҲӣж–°иғҪеҠӣзҡ„еўһејәпјҢжҺЁеҠЁдәҶжҲ‘еӣҪзәәз»Үе·Ҙдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеҗҢж—¶д№ҹжҝҖеҸ‘дәҶзәәз»ҮиЎҢдёҡеҜ№дәҺж–°еһӢзәәз»Үжңәжў°зҡ„жҢҒз»ӯйңҖжұӮгҖӮзҺ°д»ЈдҝЎжҒҜжҠҖжңҜгҖҒж•°жҺ§жҠҖжңҜзҡ„еҲӣж–°е’Ңж–°еһӢжқҗж–ҷзҡ„еҸ‘еұ•жҷ®еҸҠпјҢе°ҶдҪҝдј з»ҹзәәз»ҮиЈ…еӨҮиҺ·еҫ—ж–°зҡ„еҸ‘еұ•еҠЁеҠӣпјҢеӨ§еӨ§жҸҗеҚҮзәәз»ҮиЈ…еӨҮзҡ„жҖ§иғҪе’ҢжҠҖжңҜж°ҙе№ігҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзәәз»Үжңәжў°иЎҢдёҡеӣҙз»•е…ій”®жҠҖжңҜе’ҢйҮҚзӮ№зәәз»Үжңәжў°жҠҖжңҜиЈ…еӨҮејҖеұ•дәҶеӨ§йҮҸзҡ„科жҠҖж”»е…іе’ҢжҲҗжһңдә§дёҡеҢ–жҺЁе№ҝе·ҘдҪңпјҢзәәз»Үе…ій”®и®ҫеӨҮе’ҢйҮҚзӮ№дә§е“ҒдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢ并иҺ·еҫ—дәҶдёҖеӨ§жү№иҮӘдё»еҲӣж–°жҲҗжһңпјҢиЎҢдёҡж•ҙдҪ“жҠҖжңҜж°ҙе№іеҫ—еҲ°дәҶжҳҫи‘—жҸҗеҚҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдјҒдёҡиө„жң¬е®һеҠӣиҫғејұ

зәәз»Үжңәжў°еҲ¶йҖ жҳҜеҠіеҠЁе’ҢжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢдёӯй«ҳз«Ҝзәәз»Үжңәжў°иЈ…еӨҮзҡ„еҲ¶йҖ йңҖиҰҒжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘгҖӮжҲ‘еӣҪзәәз»Үжңәжў°иЈ…еӨҮеҲ¶йҖ е•ҶеӨҡйӣҶдёӯдәҺдҪҺз«Ҝдә§е“Ғзҡ„еҲ¶йҖ пјҢеҗҢиҙЁеҢ–з«һдәүжҝҖзғҲпјҢзәәз»Үжңәжў°дјҒдёҡиө„жң¬е®һеҠӣиҫғејұдёҘйҮҚйҷҗеҲ¶дәҶдёӯй«ҳз«Ҝзәәз»ҮиЈ…еӨҮзҡ„з ”еҸ‘е’ҢеҲ¶йҖ гҖӮжӯӨеӨ–пјҢзәәз»Үжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•е‘ҲзҺ°и§„жЁЎеҢ–е’ҢйӣҶдёӯеҢ–зҡ„и¶ӢеҠҝпјҢдјҒдёҡжү©еӨ§з”ҹдә§и§„жЁЎгҖҒеҠ еӨ§з ”еҸ‘жҠ•е…ҘгҖҒжү©еұ•й”Җе”®е’ҢжңҚеҠЎзҪ‘з»ңеқҮйңҖиҫғеӨ§зҡ„иө„жң¬жҠ•е…ҘгҖӮзӣ®еүҚзәәз»Үжңәжў°дјҒдёҡиһҚиө„жё йҒ“иҫғзӘ„пјҢд»…йқ дјҒдёҡиҮӘжңүиө„йҮ‘е’Ңдј з»ҹ银иЎҢеҖҹиҙ·йҡҫд»Ҙе……еҲҶж»Ўи¶ідјҒдёҡеҝ«йҖҹеҸ‘еұ•зҡ„йңҖжұӮгҖӮ

пјҲ2пјүиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶і

й•ҝжңҹд»ҘжқҘпјҢжҲ‘еӣҪзәәз»Үжңәжў°дёҺеӣҪеӨ–жҲҗзҶҹдә§е“ҒеӯҳеңЁдёҖе®ҡзҡ„жҠҖжңҜе·®и·қпјҢе…¶дё»иҰҒеҺҹеӣ еңЁдәҺдјҒдёҡзҡ„иҮӘдё»еҲӣж–°иғҪеҠӣиҫғејұгҖӮеӣҪеҶ…зәәз»Үжңәжў°еҲ¶йҖ е•ҶеӨҡйҮҮеҸ–жҠҖжңҜеј•иҝӣгҖҒж¶ҲеҢ–еҗёж”¶еҶҚеҲӣж–°зҡ„еҸ‘еұ•жЁЎејҸпјҢеҗҢиҙЁеҢ–зҡ„дёӯдҪҺз«Ҝдә§е“ҒеҚ жҜ”иҫғй«ҳпјҢиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒиҠӮиғҪеһӢзҡ„й«ҳз«Ҝе·®ејӮеҢ–дә§е“Ғд»Қдё»иҰҒдҫқиө–иҝӣеҸЈгҖӮ

иҝ‘е№ҙжқҘпјҢйғЁеҲҶеҸ‘иҫҫеӣҪ家зәәжңәжҠҖжңҜдёҺиҙЁйҮҸзҡ„дёҚж–ӯиҝӣжӯҘпјҢз ”еҸ‘жҠ•е…Ҙзҡ„жҢҒз»ӯеўһеҠ пјҢеҜ№жӯЈеңЁеҸ‘еұ•й«ҳз«Ҝдә§е“Ғзҡ„дёӯеӣҪйҖ жҲҗдәҶдёҖе®ҡеҺӢеҠӣпјҢеҚ°еәҰзӯүйғЁеҲҶеҸ‘еұ•дёӯеӣҪ家д№ҹеңЁеҠ еӨ§зәәз»Үжңәжў°зҡ„з ”з©¶жҠ•е…ҘпјҢдә§е“ҒеҲқе…·жҲҗжһңпјҢдё”е·Із»ҸеҮәеҸЈеҲ°дёӯеӣҪзӯүйҮҚиҰҒзәәжңәеёӮеңәпјҢеҸҢйҮҚжҢӨеҺӢдёӢдёӯеӣҪзәәз»Үжңәжў°еҲ¶йҖ дёҡзҡ„иҮӘдё»з ”еҸ‘иғҪеҠӣдәҹеҫ…жҸҗй«ҳгҖӮ

пјҲ3пјүйғЁеҲҶеӣҪдә§еҺҹжқҗж–ҷзҡ„е“ҒиҙЁжңүеҫ…жҸҗй«ҳ

йҡҸзқҖеҲ¶йҖ дёҡзҡ„еҲҶе·ҘдёҚж–ӯз»ҶеҢ–пјҢзәәз»Үжңәжў°еҲ¶йҖ еҜ№дёҠжёёдҫӣеә”й“ҫзҡ„дҫқиө–йҖҗжёҗеҠ ж·ұпјҢеҹәзЎҖеҲ¶йҖ дёҡзҡ„еҠ е·ҘиғҪеҠӣеҶіе®ҡдәҶйӣ¶йғЁд»¶зҡ„е“ҒиҙЁгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеҹәзЎҖеҲ¶йҖ дёҡеҸ‘еұ•иҫғеҝ«пјҢеӨ§йғЁеҲҶзәәз»Үжңә械专用件е’Ңй…ҚеҘ—件зҡ„е“ҒиҙЁиҫғй«ҳпјҢеҸҜжңүж•Ҳж»Ўи¶ідёӯй«ҳз«Ҝзәәз»Үжңәжў°зҡ„з”ҹдә§гҖӮдҪҶе°‘йҮҸй«ҳз«Ҝйӣ¶йғЁд»¶д»Қдҫқиө–иҝӣеҸЈпјҢеҹәзЎҖжқҗж–ҷзҡ„е“ҒиҙЁд»Қжңүеҫ…жҸҗй«ҳпјҢд»Ҙй’Ҳз»ҮиЈ…еӨҮжүҖйңҖзҡ„з»Үй’ҲдёәдҫӢпјҢеӣҪдә§з»Үй’ҲеҸ—йҷҗдәҺзғӯеӨ„зҗҶе·Ҙиүәж°ҙе№ізҺ°зҠ¶пјҢдё»иҰҒз”ЁдәҺзІ—й’Ҳи·қзҡ„й’Ҳз»Үи®ҫеӨҮпјҢз»Ҷй’Ҳи·қзҡ„и®ҫеӨҮд»Қдҫқиө–иҝӣеҸЈз»Үй’ҲгҖӮиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶеӣҪеҶ…й«ҳз«Ҝзәәз»Үжңәжў°зҡ„еҸ‘еұ•гҖӮ

д№қгҖҒз«һдәүж јеұҖ

еңЁжҲ‘еӣҪзәәз»Үжңәжў°еёӮеңәпјҢеӣҪйҷ…зҹҘеҗҚдјҒдёҡдҫқйқ жҠҖжңҜгҖҒе“ҒзүҢзӯүдјҳеҠҝпјҢжӣҫз»ҸдёҖеәҰеҚ жҚ®дәҶеӣҪеҶ…зәәз»Үжңәжў°дёҖеҚҠд»ҘдёҠеёӮеңәд»ҪйўқгҖӮйҡҸзқҖжҲ‘еӣҪзәәз»Үжңәжў°дјҒдёҡзҡ„иҮӘдё»еҲӣж–°еҸ‘еұ•пјҢдёҚж–ӯз ”еҲ¶еҮәйҖӮеҗҲдёӯеӣҪзәәз»ҮиЎҢдёҡзҡ„й«ҳз«ҜиЈ…еӨҮпјҢдә§е“ҒжҠҖжңҜз§ҜзҙҜйҖҗжёҗжҲҗзҶҹпјҢйғЁеҲҶдә§е“ҒеңЁжҖ§иғҪеҸҠеҸҜйқ жҖ§дёҠе·ІжҺҘиҝ‘еӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮиҝ‘е№ҙжқҘпјҢз”ұдәҺеӣҪдә§зәәз»Үжңәжў°дә§е“Ғзҡ„жҖ§д»·жҜ”иүҜеҘҪгҖҒдә§е“ҒйҖӮеә”жҖ§иҫғејәгҖҒй”Җе”®е’Ңе”®еҗҺжңҚеҠЎдҪ“зі»е…·жңүжң¬еңҹдјҳеҠҝпјҢе…¶еёӮеңәз«һдәүеҠӣдёҚж–ӯжҸҗй«ҳгҖӮжҲ‘еӣҪзәәз»Үжңәжў°еёӮеңәжӯЈеңЁз”ұеӣҪйҷ…иҖҒзүҢеҺӮе•ҶеҚ жҚ®з»қеҜ№дё»еҜјең°дҪҚзҡ„еұҖйқўйҖҗжёҗиҪ¬еҸҳдёәеӣҪеҶ…еӨ–дјҒдёҡзӣёдә’з«һдәүпјҢз”ҡиҮійғЁеҲҶдә§е“Ғе·Із»ҸеҪўжҲҗз”ұеӣҪеҶ…дјҒдёҡеҚ жҚ®дё»еҜјең°дҪҚзҡ„ж јеұҖгҖӮзӣ®еүҚжҲ‘еӣҪеӣҪдә§зәәжңәеӣҪеҶ…еёӮеңәеҚ жңүзҺҮе·Іиҫҫ80%д»ҘдёҠгҖӮеӣҪеҶ…зәәз»Үжңәжў°йўҶе…ҲдјҒдёҡжңүеҚ“йғҺжҷәиғҪгҖҒжі°еқҰиӮЎд»ҪгҖҒж…ҲжҳҹиӮЎд»ҪгҖҒз»Ҹзә¬зәәжңәзӯүеҺҶз»ҸеӨҡе№ҙз§ҜзҙҜпјҢеӣҪеҶ…зәәз»Үжңәжў°йҫҷеӨҙдјҒдёҡе·ІйҖҗжёҗе…·еӨҮжҜ”иӮ©дё–з•ҢдёҖжөҒдјҒдёҡзҡ„е®һеҠӣгҖӮе…¶дёӯеҚ“йғҺжҷәиғҪ2023е№ҙдёҠеҚҠе№ҙзәәз»Үжңәжў°дёҡеҠЎж”¶е…Ҙдёә23.93дәҝе…ғпјҢ规模йўҶе…ҲдәҺе…¶д»–дјҒдёҡгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪзәәз»ҮиЎҢдёҡжҢҒз»ӯеҸ‘еұ•иҝҮзЁӢдёӯзҡ„жӣҙж–°жҚўд»Јдјҡдә§з”ҹзӣёеә”зҡ„зәәжңәйңҖжұӮгҖӮйҷӨжӯЈеёёзҡ„жӣҙж–°жҚўд»ЈеӨ–пјҢеӣҪеҶ…зәәжңәеёӮеңәиҝҳеӯҳеңЁиҫғеӨ§зҡ„иҗҪеҗҺдә§иғҪжӣҝд»Је’ҢеўһйҮҸеёӮеңәз©әй—ҙгҖӮе…Ёзҗғзәәз»Үдә§дёҡиҪ¬з§»еҝ…然дјҙйҡҸзқҖеӣәе®ҡиө„дә§зҡ„иө„жң¬жҖ§жҠ•е…ҘпјҢжңүжңӣеёҰжқҘең°еҢәзәәз»Үжңәжў°ж–°еўһиҙӯзҪ®йңҖжұӮеўһй•ҝз©әй—ҙпјҢиҝҷдёәжҲ‘еӣҪзәәжңәеҮәеҸЈжҸҗдҫӣдәҶе·ЁеӨ§зҡ„еёӮеңәжңәйҒҮгҖӮиҝ‘е№ҙжқҘпјҢдј з»ҹиЈ…еӨҮеҲ¶йҖ дёҡзә·зә·еҗ‘жҷәиғҪеҲ¶йҖ зҡ„ж–№еҗ‘иҪ¬еһӢпјҢеҹәдәҺдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зҡ„зәәз»Үжңәжў°иЈ…еӨҮзҡ„жҷәиғҪеҢ–еұһжҖ§ж—ҘзӣҠзӘҒеҮәгҖӮз ”еҸ‘е®һеҠӣеңЁзәәжңәиЎҢдёҡз«һдәүдёӯзҡ„ең°дҪҚж„ҲеҸ‘зӘҒеҮәпјҢдёӯе°Ҹдҫӣеә”е•Ҷдҫқйқ дҪҺд»·з«һдәүеңЁжҷәиғҪеҢ–зәәз»ҮиЈ…еӨҮеҸҳйқ©зҡ„и¶ӢеҠҝдёӢе°ҶйқўдёҙиҫғеӨ§зҡ„з”ҹеӯҳеҺӢеҠӣгҖӮжңӘжқҘзәәз»Үжңәжў°иЎҢдёҡйӣҶдёӯеәҰе°Ҷеҫ—еҲ°иҫғеӨ§зЁӢеәҰзҡ„жҸҗй«ҳгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪзәәз»Үжңәжў°иЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡз»Ҹзә¬зәәжңәvsжі°еқҰиӮЎд»Ҫ [еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзәәз»Үжңәжў°иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡиЎҢдёҡиҗҘ收йҖҗжёҗеӣһжҡ–[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзәәз»Үжңәжў°иҗҘдёҡ收е…ҘгҖҒеҲ©ж¶ҰжҖ»йўқеҸҠиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0603/b0405e76bd3596496b9f7e83771a7d3078e0c2c3.png?x-oss-process=style/w320)