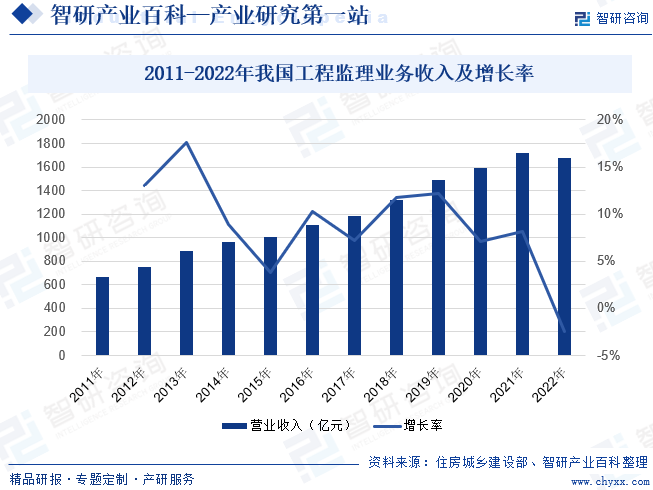

ж‘ҳиҰҒпјҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе»әи®ҫе·ҘзЁӢзӣ‘зҗҶеҲ¶еәҰе’Ңзӣ‘зҗҶдҪ“зі»ж—ҘзӣҠе®Ңе–„пјҢе·ҘзЁӢзӣ‘зҗҶдјҒдёҡд№ҹд»Һж— еҲ°жңүйҖҗжёҗеҸ‘еұ•иө·жқҘпјҢеҜ№дәҺзЎ®дҝқе»әзӯ‘е·ҘзЁӢзҡ„иҙЁйҮҸгҖҒдҝғиҝӣе»әзӯ‘иЎҢдёҡзҡ„йЎәеҲ©еҸ‘еұ•еҸ‘жҢҘзқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮ2011е№ҙеҲ°2021пјҢжҲ‘еӣҪе»әи®ҫе·ҘзЁӢзӣ‘зҗҶдјҒдёҡиҗҘдёҡ收е…Ҙдёӯе·ҘзЁӢзӣ‘зҗҶдёҡеҠЎж”¶е…ҘдҝқжҢҒеўһй•ҝпјҢиҗҘдёҡ收е…Ҙд»Һ2011е№ҙзҡ„666дәҝе…ғеўһй•ҝиҮі2022е№ҙ1720.33дәҝе…ғгҖӮз”ұдәҺжҲ‘еӣҪз»ҸжөҺеўһй•ҝи¶Ӣзј“гҖҒжҲҝең°дә§еёӮеңәдёӢиЎҢзӯүеӣ зҙ еҪұе“ҚпјҢ2022е№ҙжҲ‘еӣҪе·ҘзЁӢзӣ‘зҗҶ收е…Ҙ1677.5дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘2.5%гҖӮ

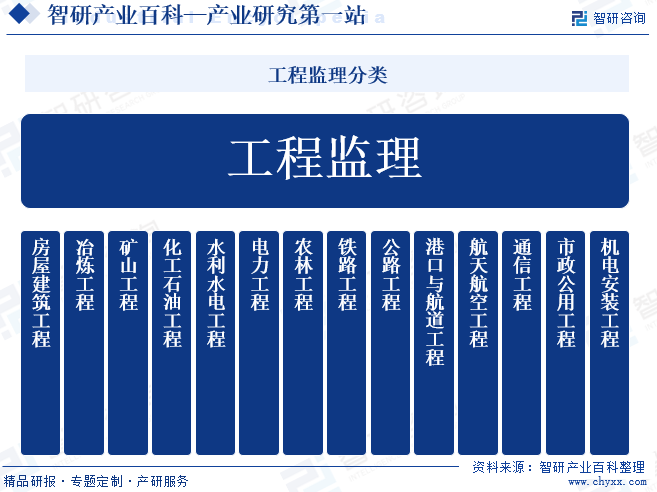

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е·ҘзЁӢзӣ‘зҗҶйҖҡеёёиў«е®ҡд№үдёәе…·жңүзӣёеә”зӣ‘зҗҶиө„иҙЁзҡ„дјҒдёҡпјҢжҺҘеҸ—дёҡдё»еҚ•дҪҚ委жүҳпјҢзӯҫи®ўзӣ‘зҗҶеҗҲеҗҢпјҢеҜ№жҹҗйЎ№зӣ®жүҝжӢ…зӣёеә”зҡ„йЎ№зӣ®з®ЎзҗҶе·ҘдҪңпјҢ并еҜ№жүҝеҢ…ж–№зҡ„еҸҠзӨҫдјҡиҝҮзЁӢиҝӣиЎҢзӣ‘жҺ§зҡ„дё“дёҡеҢ–жңҚеҠЎжҙ»еҠЁгҖӮжҢүдё“дёҡе·ҘзЁӢзұ»еҲ«е°Ҷе·ҘзЁӢзӣ‘зҗҶдјҒдёҡеҲҶдёә14дёӘе…·дҪ“зұ»еҲ«пјҢеҢ…жӢ¬жҲҝеұӢе»әзӯ‘е·ҘзЁӢгҖҒеҶ¶зӮје·ҘзЁӢгҖҒзҹҝеұұе·ҘзЁӢгҖҒеҢ–е·ҘзҹіжІ№е·ҘзЁӢгҖҒж°ҙеҲ©ж°ҙз”өе·ҘзЁӢгҖҒз”өеҠӣе·ҘзЁӢгҖҒеҶңжһ—е·ҘзЁӢгҖҒй“Ғи·Ҝе·ҘзЁӢгҖҒе…¬и·Ҝе·ҘзЁӢгҖҒжёҜеҸЈдёҺиҲӘйҒ“е·ҘзЁӢгҖҒиҲӘеӨ©иҲӘз©әе·ҘзЁӢгҖҒйҖҡдҝЎе·ҘзЁӢгҖҒеёӮж”ҝе…¬з”Ёе·ҘзЁӢгҖҒжңәз”өе®үиЈ…е·ҘзЁӢгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒ第дёүж–№зӢ¬з«ӢжҖ§

жҲ‘еӣҪзҡ„е·ҘзЁӢзӣ‘зҗҶеҚ•дҪҚзӣёеҜ№дәҺдёҡдё»е’ҢжүҝеҢ…ж–№жқҘиҜҙжҳҜзӢ¬з«Ӣзҡ„第дёүж–№пјҢдёҺдёҡдё»жҳҜ被委жүҳдёҺ委жүҳе…ізі»пјҢж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе»әзӯ‘жі•гҖӢзҡ„规е®ҡпјҢе·ҘзЁӢзӣ‘зҗҶеҚ•дҪҚдёҺиў«зӣ‘зҗҶе·ҘзЁӢзҡ„жүҝеҢ…еҚ•дҪҚд»ҘеҸҠе»әзӯ‘жқҗж–ҷгҖҒе»әзӯ‘жһ„й…Қ件е’Ңи®ҫеӨҮдҫӣеә”еҚ•дҪҚдёҚеҫ—жңүйҡ¶еұһе…ізі»жҲ–иҖ…е…¶д»–еҲ©е®іе…ізі»гҖӮе·ҘзЁӢзӣ‘зҗҶеҚ•дҪҚж №жҚ®дёҺдёҡдё»зӯҫи®ўзҡ„еҗҲеҗҢе’Ңдёҡдё»жҺҲжқғпјҢжңүжқғеҜ№жүҝеҢ…ж–№е’Ңж–Ҫе·Ҙж–№еұҘзәҰиЎҢдёәиҝӣиЎҢзӣ‘зқЈпјҢеҜ№ж–Ҫе·ҘиҝҮзЁӢе’Ңж–Ҫе·Ҙе·ҘеәҸиҝӣиЎҢзӣ‘зқЈгҖҒжЈҖжҹҘе’ҢйӘҢ收гҖӮзӣ‘зҗҶеҚ•дҪҚд»ҘиҮӘе·ұзҡ„еҗҚд№үиҝӣиЎҢзӣ‘зҗҶпјҢдёҖж–№йқўиҰҒдёәдёҡдё»жҸҗдҫӣзӣ‘зҗҶжңҚеҠЎпјҢз»ҙжҠӨдёҡдё»жқғзӣҠпјҢеҲ¶жӯўжүҝеҢ…е•ҶжҲ–ж–Ҫе·Ҙж–№зҡ„дёҚ规иҢғжҲ–дёҚеҗҲжі•иЎҢдёәпјҢеҸҰдёҖж–№йқўиҰҒз»ҙжҠӨжүҝеҢ…е•Ҷзҡ„еҗҲжі•жқғзӣҠпјҢд№ҹиҰҒеҲ¶жӯўдёҡдё»жҚҹе®іжүҝеҢ…е•ҶеҲ©зӣҠзҡ„дёҚ规иҢғе’ҢдёҚеҗҲжі•иЎҢдёәгҖӮ

2гҖҒе·ҘзЁӢзӣ‘зҗҶдёҡеҠЎжңҚеҠЎжЁЎејҸ

е·ҘзЁӢзӣ‘зҗҶдјҒдёҡдё»иҰҒйҖҡиҝҮеҸӮеҠ жӢӣжҠ•ж ҮгҖҒе•ҶеҠЎи°ҲеҲӨзҡ„ж–№ејҸиҺ·еҸ–е·ҘзЁӢзӣ‘зҗҶдёҡеҠЎгҖӮеҜ№дәҺд»ҘеҸӮеҠ жӢӣжҠ•ж Үж–№ејҸиҺ·еҸ–зҡ„зӣ‘зҗҶдёҡеҠЎпјҢе·ҘзЁӢзӣ‘зҗҶдјҒдёҡеңЁиҺ·еҸ–жӢӣж ҮеҚ•дҪҚеҸ‘еёғзҡ„жӢӣж ҮдҝЎжҒҜеҗҺпјҢз»„з»Ү专家综еҗҲеҲҶжһҗдёҡдё»ж–№зҡ„зӣёе…іиҰҒжұӮпјҢд»ҘеҶіе®ҡжҳҜеҗҰеҸӮдёҺжҠ•ж ҮгҖӮйҖҡиҝҮ专家иҜ„е®ЎеҗҺпјҢз»„з»ҮйЎ№зӣ®з»„зј–еҲ¶жҠ•ж Үж–Ү件еҸӮдёҺйЎ№зӣ®жҠ•ж ҮпјҢдёӯж ҮеҗҺдёҺдёҡдё»ж–№зӯҫи®ўзӣ‘зҗҶжңҚеҠЎеҗҲеҗҢпјҢиҖҢеҗҺиҝӣе…Ҙе·ҘзЁӢеҮҶеӨҮйҳ¶ж®өгҖӮеңЁе·ҘзЁӢеҮҶеӨҮйҳ¶ж®өпјҢз”ұзӣ‘зҗҶйЎ№зӣ®йғЁиҙҹиҙЈзј–еҶҷзӣ‘зҗҶ规еҲ’еҸҠзӣ‘зҗҶе®һж–Ҫз»ҶеҲҷпјҢ并жҠҘдёҡдё»е®Ўжү№гҖӮзӣ‘зҗҶ规еҲ’еҸҠзӣ‘зҗҶе®һж–Ҫз»ҶеҲҷйҖҡиҝҮдёҡдё»е®Ўжү№еҗҺпјҢз”ұзӣ‘зҗҶйЎ№зӣ®йғЁе®ЎжҹҘж–Ҫе·ҘеҚ•дҪҚзҡ„ж–Ҫе·Ҙж–№жЎҲеҸҠж–Ҫе·Ҙз»„з»Үи®ҫи®ЎгҖҒж–Ҫе·Ҙжңәе…·зӯүпјҢ并审жү№е·ҘзЁӢејҖе·ҘжҠҘе‘ҠпјҢе®ЎжҹҘйҖҡиҝҮеҗҺпјҢзӣ‘зҗҶйЎ№зӣ®йғЁзӯҫеҸ‘вҖңејҖе·Ҙд»ӨвҖқпјҢиҖҢеҗҺиҝӣе…Ҙе·ҘзЁӢж–Ҫе·Ҙзӣ‘зҗҶйҳ¶ж®өгҖӮеңЁе·ҘзЁӢж–Ҫе·Ҙзӣ‘зҗҶйҳ¶ж®өпјҢзӣ‘зҗҶйЎ№зӣ®йғЁж №жҚ®е·ҘзЁӢеҮҶеӨҮйҳ¶ж®өеҲ¶е®ҡзҡ„зӣ‘зҗҶе®һж–Ҫз»ҶеҲҷпјҢе…·дҪ“е®һж–ҪеҜ№е·ҘзЁӢи®ҫеӨҮгҖҒжқҗж–ҷжҺҘ收гҖҒж–Ҫе·ҘиҝҮзЁӢзӯүзҡ„иҙЁйҮҸжҺ§еҲ¶гҖҒиҝӣеәҰжҺ§еҲ¶гҖҒжҠ•иө„жҺ§еҲ¶гҖҒеҗҲеҗҢз®ЎзҗҶгҖҒдҝЎжҒҜе’Ңиө„ж–ҷз®ЎзҗҶд»ҘеҸҠHSEпјҲеҒҘеә·пјҢе®үе…ЁпјҢзҺҜеўғпјүз®ЎзҗҶгҖӮеңЁеҜ№ж–Ҫе·Ҙйҳ¶ж®өе®һж–ҪеӨҡж–№йқўзӣ‘зҗҶзҡ„еҗҢж—¶пјҢзӣ‘зҗҶйЎ№зӣ®йғЁйңҖе®ҡжңҹеҸ¬ејҖзӣ‘зҗҶдҫӢдјҡпјҢзј–еҲ¶зӣ‘зҗҶе·ҘдҪңж—Ҙеҝ—гҖҒе·ҘдҪңе‘ЁжҠҘеҸҠжңҲжҠҘгҖӮеңЁе·ҘзЁӢз«Је·ҘйӘҢ收йҳ¶ж®өпјҢзӣ‘зҗҶйЎ№зӣ®йғЁе…ҲеҸӮеҠ е·ҘзЁӢзҡ„з«Је·ҘеҲқйӘҢгҖӮеҲқйӘҢеҗҲж јзҡ„пјҢе·ҘзЁӢзӣ‘зҗҶдјҒдёҡзј–еҶҷ并жҸҗдәӨгҖҠзӣ‘зҗҶиҙЁйҮҸиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжңҖеҗҺпјҢзӣ‘зҗҶйЎ№зӣ®йғЁж•ҙзҗҶзӣ‘зҗҶжЎЈжЎҲпјҢ并дәӨд»ҳе…¬еҸёеҸҠдёҡдё»еӯҳжЎЈгҖӮеҜ№дәҺйҖҡиҝҮе•ҶеҠЎи°ҲеҲӨиҺ·еҸ–зҡ„йЎ№зӣ®пјҢеңЁзЎ®и®Өе»әи®ҫж–№зҡ„зӣёе…іиҰҒжұӮеҗҺпјҢиӢҘжҺҘеҸ—委жүҳпјҢдёҡеҠЎжөҒзЁӢеҗҢдёҠгҖӮ

3гҖҒе…ЁиҝҮзЁӢе·ҘзЁӢе’ЁиҜўжңҚеҠЎжЁЎејҸ

дҪҸе»әйғЁйј“еҠұзӣ‘зҗҶдјҒдёҡеңЁз«Ӣи¶іж–Ҫе·Ҙйҳ¶ж®өзӣ‘зҗҶзҡ„еҹәзЎҖдёҠпјҢеҗ‘дёҠдёӢжёёжӢ“еұ•жңҚеҠЎйўҶеҹҹпјҢжҸҗдҫӣйЎ№зӣ®е»әи®ҫеҸҜиЎҢжҖ§з ”究гҖҒйЎ№зӣ®е®һж–ҪжҖ»дҪ“зӯ–еҲ’гҖҒе·ҘзЁӢ规еҲ’гҖҒе·ҘзЁӢеӢҳеҜҹдёҺи®ҫи®ЎгҖҒйЎ№зӣ®з®ЎзҗҶгҖҒе·ҘзЁӢз®ЎзҗҶгҖҒйҖ д»·е’ЁиҜўеҸҠйЎ№зӣ®иҝҗиЎҢз»ҙжҠӨз®ЎзҗҶзӯүе…Ёж–№дҪҚзҡ„е…ЁиҝҮзЁӢе·ҘзЁӢе’ЁиҜўжңҚеҠЎгҖӮеҗҢж—¶пјҢиҰҒжұӮеҗ„зә§ж”ҝеәңе’ҢеӣҪжңүжҠ•иө„йЎ№зӣ®з®ЎзҗҶеҚ•дҪҚеёҰеӨҙжҺЁиЎҢе…ЁиҝҮзЁӢе·ҘзЁӢе’ЁиҜўпјҢиҝӣдёҖжӯҘе®Ңе–„жҲ‘еӣҪе·ҘзЁӢе»әи®ҫз»„з»ҮжЁЎејҸпјҢжҺЁиҝӣе…ЁиҝҮзЁӢе·ҘзЁӢе’ЁиҜўжңҚеҠЎзҡ„еҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

е·ҘзЁӢзӣ‘зҗҶиЎҢдёҡжңҚеҠЎеҜ№иұЎж¶үеҸҠзҹіжІ№еҢ–е·ҘгҖҒжҲҝеұӢе»әзӯ‘гҖҒдәӨйҖҡиҝҗиҫ“гҖҒж°ҙеҲ©ж°ҙз”өгҖҒеёӮж”ҝе·ҘзЁӢзӯүеӨҡдёӘиЎҢдёҡйўҶеҹҹпјҢзӣёеә”ең°е…¶иЎҢдёҡдё»з®ЎйғЁй—ЁеҢ…жӢ¬дҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁеҸҠең°ж–№еҗ„зә§дҪҸе»әеұҖгҖҒеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒдәәеҠӣиө„жәҗе’ҢзӨҫдјҡдҝқйҡңйғЁзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

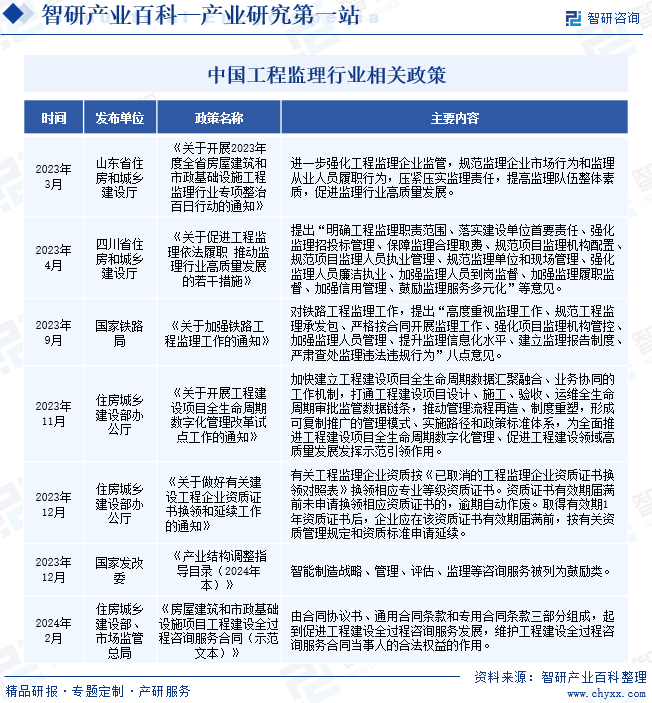

е·ҘзЁӢзӣ‘зҗҶжҳҜе·ҘзЁӢж–Ҫе·ҘиҝҮзЁӢзҡ„е…ій”®зҺҜиҠӮд№ӢдёҖпјҢзӣ‘зҗҶдјҒдёҡзҡ„дё“дёҡиө„иҙЁгҖҒзӣ‘зҗҶдәәе‘ҳзҡ„д»Һдёҡз»ҸйӘҢгҖҒдё“дёҡжҠҖжңҜдәәжүҚзҡ„й…ҚеӨҮеқҮеҸҜиғҪеҜ№ж•ҙдёӘе·ҘзЁӢзҡ„ж–Ҫе·ҘиҙЁйҮҸдә§з”ҹеҪұе“ҚпјҢд»ҺиҖҢй—ҙжҺҘеҪұе“ҚеҲ°з»ҸжөҺзӨҫдјҡеҸ‘еұ•е’Ңдәәж°‘з”ҹе‘Ҫиҙўдә§е®үе…ЁгҖӮеӣ жӯӨпјҢеӣҪ家еӨҡж¬ЎеҸ‘еёғж”ҝзӯ–жҺЁеҠЁе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡ规иҢғеҢ–еҸ‘еұ•гҖӮеҰӮдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁгҖҒеёӮеңәзӣ‘з®ЎжҖ»еұҖеҸ‘еёғзҡ„гҖҠжҲҝеұӢе»әзӯ‘е’ҢеёӮж”ҝеҹәзЎҖи®ҫж–ҪйЎ№зӣ®е·ҘзЁӢе»әи®ҫе…ЁиҝҮзЁӢе’ЁиҜўжңҚеҠЎеҗҲеҗҢпјҲзӨәиҢғж–Үжң¬пјүгҖӢеҜ№еҗҲеҗҢеҚҸи®®д№ҰгҖҒйҖҡз”ЁеҗҲеҗҢжқЎж¬ҫе’Ңдё“з”ЁеҗҲеҗҢжқЎж¬ҫдёүйғЁеҲҶиҝӣиЎҢ规иҢғпјҢиө·еҲ°дҝғиҝӣе·ҘзЁӢе»әи®ҫе…ЁиҝҮзЁӢе’ЁиҜўжңҚеҠЎеҸ‘еұ•пјҢз»ҙжҠӨе·ҘзЁӢе»әи®ҫе…ЁиҝҮзЁӢе’ЁиҜўжңҚеҠЎеҗҲеҗҢеҪ“дәӢдәәзҡ„еҗҲжі•жқғзӣҠзҡ„дҪңз”ЁгҖӮеӣӣе·қзңҒдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫеҺ…еҮәеҸ°гҖҠе…ідәҺдҝғиҝӣе·ҘзЁӢзӣ‘зҗҶдҫқжі•еұҘиҒҢжҺЁеҠЁзӣ‘зҗҶиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иӢҘе№ІжҺӘж–ҪгҖӢпјҢжҸҗеҮәвҖңжҳҺзЎ®е·ҘзЁӢзӣ‘зҗҶиҒҢиҙЈиҢғеӣҙгҖҒиҗҪе®һе»әи®ҫеҚ•дҪҚйҰ–иҰҒиҙЈд»»гҖҒејәеҢ–зӣ‘зҗҶжӢӣжҠ•ж Үз®ЎзҗҶгҖҒдҝқйҡңзӣ‘зҗҶеҗҲзҗҶеҸ–иҙ№гҖҒ规иҢғйЎ№зӣ®зӣ‘зҗҶжңәжһ„й…ҚзҪ®гҖҒ规иҢғйЎ№зӣ®зӣ‘зҗҶдәәе‘ҳжү§дёҡз®ЎзҗҶгҖҒ规иҢғзӣ‘зҗҶеҚ•дҪҚе’ҢзҺ°еңәз®ЎзҗҶгҖҒејәеҢ–зӣ‘зҗҶдәәе‘ҳе»үжҙҒжү§дёҡгҖҒеҠ ејәзӣ‘зҗҶдәәе‘ҳеҲ°еІ—зӣ‘зқЈгҖҒеҠ ејәзӣ‘зҗҶеұҘиҒҢзӣ‘зқЈгҖҒеҠ ејәдҝЎз”Ёз®ЎзҗҶгҖҒйј“еҠұзӣ‘зҗҶжңҚеҠЎеӨҡе…ғеҢ–вҖқзӯүж„Ҹи§ҒгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

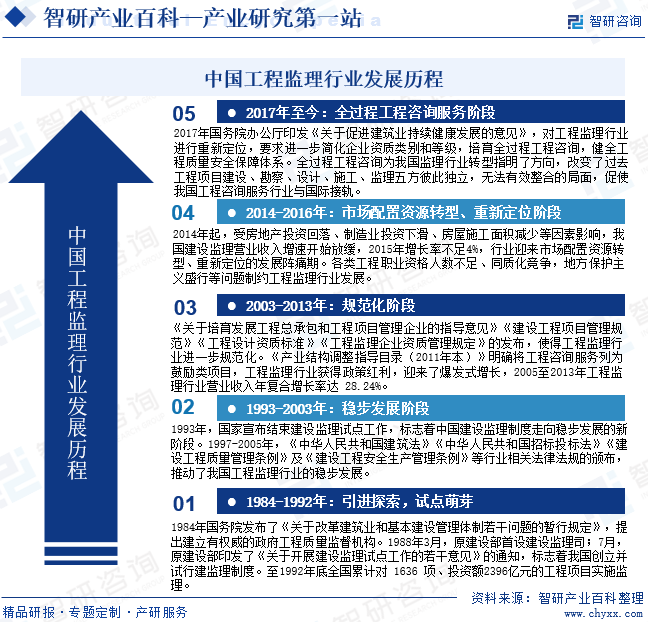

жҲ‘еӣҪзҡ„е·ҘзЁӢзӣ‘зҗҶеҲ¶еәҰиө·жәҗдәҺ1988е№ҙеҺҹе»әи®ҫйғЁеҚ°еҸ‘гҖҠе…ідәҺејҖеұ•е»әи®ҫзӣ‘зҗҶиҜ•зӮ№е·ҘдҪңзҡ„иӢҘе№Іж„Ҹи§ҒгҖӢзҡ„йҖҡзҹҘгҖӮејҖе§ӢиҝӣиЎҢе·ҘзЁӢзӣ‘зҗҶиҜ•зӮ№е·ҘдҪңд»ҘжқҘпјҢе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡе·Іиө°иҝҮ30еӨҡе№ҙзҡ„еҸ‘еұ•еҺҶзЁӢпјҢеүҚеҗҺдё»иҰҒз»ҸеҺҶдәҶеј•иҝӣжҺўзҙўпјҢиҗҢз”ҹиҜ•зӮ№йҳ¶ж®өпјҲ1984е№ҙ-1992е№ҙпјүгҖҒзЁіжӯҘеҸ‘еұ•йҳ¶ж®өпјҲ1993е№ҙ-2003е№ҙпјүгҖҒиҜ•иЎҢйЎ№зӣ®з®ЎзҗҶеҲ¶еәҰе’ҢвҖңйЎ№зӣ®з®ЎзҗҶдёҺж–Ҫе·Ҙзӣ‘зҗҶдёҖдҪ“еҢ–вҖқгҖҒ规иҢғеҢ–йҳ¶ж®өпјҲ2003е№ҙ-2013е№ҙпјүгҖҒеёӮеңәй…ҚзҪ®иө„жәҗиҪ¬еһӢйҮҚж–°е®ҡдҪҚйҳ¶ж®өпјҲ2014е№ҙ-2017е№ҙпјүпјҢзҺ°е·Іе…Ёйқўи·Ёе…ҘдәҶе…ЁиҝҮзЁӢе·ҘзЁӢе’ЁиҜўжңҚеҠЎеҸ‘еұ•зҡ„ж–°йҳ¶ж®өпјҲ2017е№ҙиҮід»ҠпјүгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„иҙЁеЈҒеһ’

еӣҪ家дҪҸе»әйғЁгҖҒеҸ‘改委зӯүйғЁй—Ёе…ҲеҗҺеҸ‘еёғдәҶгҖҠе·ҘзЁӢзӣ‘зҗҶдјҒдёҡиө„иҙЁз®ЎзҗҶ规е®ҡгҖӢзӯүз®ЎзҗҶи§„з« е’Ңж ҮеҮҶпјҢеҜ№д»ҺдәӢе»әи®ҫе·ҘзЁӢзӣ‘зҗҶзҡ„дјҒдёҡиҝӣиЎҢиө„иҙЁз®ЎзҗҶе’Ңе®Ўжү№пјҢдёҠиҝ°и§„з« е’Ңж ҮеҮҶеңЁдё“дёҡе·ҘзЁӢеёҲж•°йҮҸгҖҒжҠҖжңҜжЈҖжөӢи®ҫеӨҮй…ҚзҪ®гҖҒз®ЎзҗҶдҪ“зі»е’ҢеҲ¶еәҰзҡ„е»әз«ӢгҖҒеҺҶеҸІзӣ‘зҗҶйЎ№зӣ®иҙЁйҮҸзӯүж–№йқўиҝӣиЎҢдәҶжҳҺ确规е®ҡпјҢжңӘиғҪжҢү规е®ҡж»Ўи¶ідёҠиҝ°иҰҒжұӮзҡ„дјҒдёҡж— жі•иҺ·еҫ—зӣёеә”д»Һдёҡиө„иҙЁгҖӮжӯӨеӨ–пјҢеҗ„з»ҶеҲҶдёҡеҠЎйўҶеҹҹзҡ„дё»з®ЎйғЁй—ЁиҝҳеҜ№еҗ„зұ»дё“дёҡиө„иҙЁиҝӣиЎҢдәҶзӯүзә§еҲ’еҲҶпјҢжӢҘжңүиҫғдҪҺзӯүзә§иө„иҙЁзҡ„дјҒдёҡж— жі•иҝӣе…ҘйңҖиҰҒиҫғй«ҳзӣ‘зҗҶиө„иҙЁзҡ„е·ҘзЁӢйўҶеҹҹпјҢд»ҺдёҡйўҶеҹҹе°ҶеӨ§еӨ§еҸ—йҷҗгҖӮз”ұдәҺдёҡдё»еҜ№е·ҘзЁӢж–Ҫе·ҘиҙЁйҮҸзҡ„йҮҚи§ҶпјҢдёҖиҲ¬жӢҘжңүиҫғй«ҳзӣ‘зҗҶиө„иҙЁзҡ„зӣ‘зҗҶдјҒдёҡеңЁеҗҢзә§еҲ«е·ҘзЁӢз«һж Үж—¶жҜ”дҪҺзә§еҲ«дјҒдёҡжӣҙе…·дјҳеҠҝгҖӮ

йҡҸзқҖжҲ‘еӣҪеҜ№е»әи®ҫе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡзӣ‘з®Ўзҡ„ж—Ҙи¶Ӣ规иҢғпјҢеӣҪ家еҜ№д»ҺдәӢе»әи®ҫе·ҘзЁӢзӣ‘зҗҶдёҡеҠЎзҡ„дјҒдёҡиө„иҙЁиҰҒжұӮеҝ…е°Ҷж—ҘзӣҠжҸҗй«ҳпјҢиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣд№ҹе°ҶйҡҸд№ӢжҸҗеҚҮпјҢж–°иҝӣе…ҘиҖ…йқўдёҙзқҖж—Ҙи¶ӢдёҘж јзҡ„иө„иҙЁеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

е·ҘзЁӢзӣ‘зҗҶиЎҢдёҡеұһдәҺдәәеҠӣе’ҢзҹҘиҜҶеҜҶйӣҶеһӢзҡ„вҖңжҷәеӣҠиЎҢдёҡвҖқпјҢд»Һдёҡдәәе‘ҳзҙ иҙЁзӣҙжҺҘеҪұе“ҚеҲ°е·ҘзЁӢйЎ№зӣ®зҡ„зӣ‘зҗҶиҙЁйҮҸгҖӮеӣ жӯӨпјҢжҠҖжңҜдәәе‘ҳж•°йҮҸе’Ңд»Һдёҡе№ҙйҷҗд№ҹжҳҜе·ҘзЁӢзӣ‘зҗҶдјҒдёҡиө„иҙЁиҜ„е®ҡзҡ„йҮҚиҰҒеҸӮиҖғж ҮеҮҶд№ӢдёҖгҖӮд»ҘгҖҠе·ҘзЁӢзӣ‘зҗҶдјҒдёҡиө„иҙЁз®ЎзҗҶ规е®ҡгҖӢдёәдҫӢпјҢиҜҘ规е®ҡеҜ№з”іиҜ·дё“дёҡиө„иҙЁз”Ізә§зҡ„дјҒдёҡиҰҒжұӮдёәпјҡвҖңдјҒдёҡжҠҖжңҜиҙҹиҙЈдәәеә”дёәжіЁеҶҢзӣ‘зҗҶе·ҘзЁӢеёҲпјҢ并具жңү15е№ҙд»ҘдёҠд»ҺдәӢе·ҘзЁӢе»әи®ҫе·ҘдҪңзҡ„з»ҸеҺҶжҲ–иҖ…е…·жңүе·ҘзЁӢзұ»й«ҳзә§иҒҢз§°гҖӮжіЁеҶҢзӣ‘зҗҶе·ҘзЁӢеёҲгҖҒжіЁеҶҢйҖ д»·е·ҘзЁӢеёҲгҖҒдёҖзә§жіЁеҶҢе»әйҖ еёҲгҖҒдёҖзә§жіЁеҶҢе»әзӯ‘еёҲгҖҒдёҖзә§жіЁеҶҢз»“жһ„е·ҘзЁӢеёҲжҲ–иҖ…е…¶е®ғеӢҳеҜҹи®ҫи®ЎжіЁеҶҢе·ҘзЁӢеёҲеҗҲи®ЎдёҚе°‘дәҺ25дәәж¬Ўпјӣе…¶дёӯпјҢзӣёеә”дё“дёҡжіЁеҶҢзӣ‘зҗҶе·ҘзЁӢеёҲдёҚе°‘дәҺгҖҠдё“дёҡиө„иҙЁжіЁеҶҢзӣ‘зҗҶе·ҘзЁӢеёҲдәәж•°й…ҚеӨҮиЎЁгҖӢдёӯиҰҒжұӮй…ҚеӨҮзҡ„дәәж•°пјҢжіЁеҶҢйҖ д»·е·ҘзЁӢеёҲдёҚе°‘дәҺ2дәәгҖӮвҖқжӯӨеӨ–пјҢеңЁз«һж ҮиҝҮзЁӢдёӯпјҢдё“дёҡдәәе‘ҳй…ҚеӨҮж•°йҮҸгҖҒз»“жһ„гҖҒйҖүжҙҫжіЁеҶҢзӣ‘зҗҶе·ҘзЁӢеёҲеҚ жҜ”еқҮжҳҜдёҡдё»иҖғж ёж ҮеҮҶд№ӢдёҖгҖӮ

е·ҘзЁӢзӣ‘зҗҶдјҒдёҡжӢҘжңүжҠҖжңҜдәәжүҚзҡ„ж•°йҮҸгҖҒзҙ иҙЁе’Ңз»“жһ„зҠ¶еҶөе·ІжҲҗдёәе…¶з«һдәүе®һеҠӣзҡ„дё»иҰҒж Үеҝ—гҖӮиҖҢдјҒдёҡзҡ„дәәжүҚйҳҹдјҚе»әи®ҫжҳҜдёҖдёӘйҖҗжӯҘз§ҜзҙҜгҖҒжҢҒз»ӯеҸ‘еұ•гҖҒй•ҝжңҹз§Ҝж·Җзҡ„иҝҮзЁӢпјҢж–°иҝӣе…ҘиҖ…еңЁзҹӯжңҹеҶ…йҡҫд»Ҙиҝ…йҖҹе®ҢжҲҗжҠҖжңҜдәәжүҚеӣўйҳҹзҡ„жһ„е»әгҖӮйҷӨжӯӨд№ӢеӨ–пјҢе·ҘзЁӢзӣ‘зҗҶдјҒдёҡжүҖжӢҘжңүзҡ„дәәжүҚиө„иҙЁд№ҹдјҡеҪұе“ҚеҲ°иҮӘиә«зҡ„дёҡеҠЎиө„иҙЁзӯүзә§пјҢеҸӘжңүжӢҘжңүдё“дёҡжҠҖжңҜиҝҮзЎ¬зҡ„дәәжүҚиө„жәҗзҡ„е…¬еҸёжүҚеҸҜиғҪеңЁиЎҢдёҡз«һдәүдёӯи„ұйў–иҖҢеҮәгҖӮеӣ жӯӨпјҢжң¬иЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„дәәжүҚеЈҒеһ’гҖӮ

3гҖҒз»ҸйӘҢеЈҒеһ’

е»әи®ҫе·ҘзЁӢзӣ‘зҗҶжңҚеҠЎжҳҜзӣ‘зҗҶдәәе‘ҳз»јеҗҲеҲ©з”ЁиҮӘиә«зҹҘиҜҶеӮЁеӨҮгҖҒиЎҢдёҡз»ҸйӘҢгҖҒд»ҺдёҡжҠҖиғҪд»ҘеҸҠеҝ…иҰҒзҡ„иҜ•йӘҢе’ҢжЈҖжөӢжүӢж®өпјҢдёәдёҡдё»жҸҗдҫӣзҡ„жҷәеҠӣжңҚеҠЎгҖӮдёҺзӣҙжҺҘзҡ„з”ҹдә§жҙ»еҠЁе’ҢзӣҙжҺҘзҡ„жҠ•иө„жҙ»еҠЁдёҚеҗҢпјҢжҷәеҠӣжңҚеҠЎеҜ№жңҚеҠЎжҸҗдҫӣж–№зҡ„д»Һдёҡз»ҸйӘҢиҰҒжұӮеҫҲй«ҳпјҢдёҡдё»еҚ•дҪҚеңЁжӢӣж ҮиҝҮзЁӢдёӯеҫҖеҫҖиҰҒжұӮжҠ•ж ҮеҚ•дҪҚжҸҗдҫӣиҝҮеҫҖз»ҸиҗҘдёҡз»©еҸҠжҲҗеҠҹзҡ„йЎ№зӣ®жЎҲдҫӢпјҢеңЁйҖҡдҝЎзӣ‘зҗҶе’Ңеңҹе»әзӣ‘зҗҶйўҶеҹҹе°Өдёәжҷ®йҒҚгҖӮеҹәдәҺдёҠиҝ°еҺҹеӣ пјҢеңЁе·ҘзЁӢзӣ‘зҗҶдјҒдёҡиө„иҙЁиҜ„е®ҡзҡ„иҝҮзЁӢдёӯпјҢд»Һдёҡз»ҸйӘҢд№ҹжҲҗдёәиө„иҙЁиҜ„е®ҡзҡ„йҮҚиҰҒеҸӮиҖғж ҮеҮҶд№ӢдёҖгҖӮ

дё°еҜҢзҡ„д»Һдёҡз»ҸйӘҢдёҺжҲҗеҠҹзҡ„е·ҘзЁӢжЎҲдҫӢжҳҜејәеҢ–дјҒдёҡз«һдәүдјҳеҠҝзҡ„йҮҚиҰҒеӣ зҙ гҖӮиЎҢдёҡе…Ҳиҝӣе…ҘиҖ…з”ұдәҺй•ҝжңҹзҡ„з§ҜзҙҜпјҢе·Із»Ҹе…·жңүдё°еҜҢзҡ„д»Һдёҡз»ҸйӘҢ并еҲӣйҖ дәҶдј—еӨҡзҡ„ж ҮжқҶе·ҘзЁӢжЎҲдҫӢпјҢеңЁеёӮеңәж ‘з«ӢдәҶиүҜеҘҪзҡ„еЈ°иӘүпјҢеҹ№иӮІе’Ңз§ҜзҙҜдәҶзЁіе®ҡгҖҒеҝ иҜҡзҡ„е®ўжҲ·зҫӨпјҢиҖҢж–°зҡ„иҝӣе…ҘиҖ…еҫҖеҫҖзјәд№ҸзӨәиҢғжЎҲдҫӢе’ҢзҹҘеҗҚеәҰпјҢйҡҫд»ҘеңЁзҹӯжңҹеҶ…еҹ№е…»еҮәзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“пјҢжһ„жҲҗе…¶иҝӣе…ҘиЎҢдёҡзҡ„еЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

е·ҘзЁӢзӣ‘зҗҶиЎҢдёҡдјҒдёҡз»ҸиҗҘжҷ®йҒҚе…·жңүвҖңе…Ҳеһ«д»ҳиө„йҮ‘гҖҒеҗҺеӣһ收е·ҘзЁӢиҝӣеәҰж¬ҫвҖқзҡ„зү№зӮ№пјҢеҚіеңЁзӣ‘зҗҶйЎ№зӣ®жӢӣжҠ•ж ҮејҖе§ӢиҝҗдҪңеҗҺпјҢзӣ‘зҗҶдјҒдёҡеңЁж”¶еҲ°е®ўжҲ·ж”Ҝд»ҳзҡ„йҳ¶ж®өжҖ§е·ҘзЁӢиҝӣеәҰж¬ҫд№ӢеүҚпјҢйңҖиҰҒе…ҲиЎҢеһ«д»ҳзӣёе…іиө„йҮ‘пјҢеҢ…жӢ¬еёӮеңәејҖжӢ“йҳ¶ж®өзҡ„ејҖжӢ“иҙ№з”ЁгҖҒжӢӣжҠ•ж Үйҳ¶ж®өзҡ„жҠ•ж ҮдҝқиҜҒйҮ‘гҖҒйЎ№зӣ®еұҘзәҰйҳ¶ж®өзҡ„еұҘзәҰдҝқиҜҒйҮ‘е’Ңе·ҘзЁӢе‘ЁиҪ¬иө„йҮ‘зӯүпјҢеҜ№дјҒдёҡз»ҸиҗҘзҺ°йҮ‘жөҒеҪўжҲҗиҫғеӨ§еҺӢеҠӣгҖӮеӣ жӯӨпјҢе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡдјҒдёҡзҡ„规模еҢ–иҝҗдҪңпјҢйңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„иө„йҮ‘е®һеҠӣпјҢиө„йҮ‘еЈҒеһ’жһ„жҲҗжң¬иЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’д№ӢдёҖгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е·ҘзЁӢзӣ‘зҗҶиЎҢдёҡеӨ„дәҺе·ҘзЁӢйЎ№зӣ®е»әи®ҫзҡ„еүҚз«ҜпјҢеұһдәҺжҠҖжңҜжңҚеҠЎиЎҢдёҡгҖӮиЎҢдёҡзҡ„дёҠжёёдё»иҰҒжҳҜе·ҘзЁӢзӣ‘зҗҶдё“дёҡдәәжүҚзҡ„дҫӣз»ҷгҖӮзӣ®еүҚеӣҪеҶ…е·ІжңүеӨҡжүҖй«ҳзӯүйҷўж Ўе’ҢиҒҢдёҡйҷўж ЎејҖи®ҫе·ҘзЁӢе®үе…ЁиҜ„д»·дёҺзӣ‘зҗҶгҖҒе»әи®ҫе·ҘзЁӢзӣ‘зҗҶзӯүдё“дёҡпјҢдёәе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡжҸҗдҫӣдәәжүҚгҖӮжӯӨеӨ–пјҢе·ҘзЁӢзӣ‘зҗҶдјҒдёҡиҝҳдјҡйҮҮиҙӯи®Ўз®—жңәгҖҒжү“еҚ°жңәгҖҒж–Үе…·зӯүеҠһе…¬з”Ёе“ҒгҖӮе·ҘзЁӢзӣ‘зҗҶдёӢжёёдёҺжҲҝеұӢе»әзӯ‘гҖҒеёӮж”ҝе·ҘзЁӢгҖҒйҖҡдҝЎгҖҒж°ҙеҲ©гҖҒз”өеҠӣгҖҒй“Ғи·ҜгҖҒе…¬и·ҜгҖҒжёҜеҸЈдёҺиҲӘйҒ“гҖҒзҹіжІ№еҢ–е·ҘзӯүиЎҢдёҡзҡ„еҸ‘еұ•зҙ§еҜҶзӣёе…іпјҢдёӢжёёиЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„规模зҡ„еҸҳеҠЁзӣҙжҺҘеҪұе“ҚеҲ°е·ҘзЁӢзӣ‘зҗҶиЎҢдёҡеёӮеңәзҡ„еҸ‘еұ•гҖӮ

дёӯеӣҪзҹҝдёҡеӨ§еӯҰ дёӯеӣҪ科еӯҰжҠҖжңҜеӨ§еӯҰ дёӯеҚ—еӨ§еӯҰ еҢ—дә¬зҗҶе·ҘеӨ§еӯҰ еҢ—дә¬дәӨйҖҡеӨ§еӯҰ жҲҙе°”пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё дёӯеӣҪжғ жҷ®жңүйҷҗе…¬еҸё жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё иҒ”жғіжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е°Ҹзұіз§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё иҒ”жғіжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжғ жҷ®жңүйҷҗе…¬еҸё зәіжҖқиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸё еҜҢеЈ«ж–Ҫд№җпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё зҗҶе…үпјҲдёӯеӣҪпјүжҠ•иө„жңүйҷҗе…¬еҸё дёҠжө·жҷЁе…үж–Үе…·иӮЎд»Ҫжңүйҷҗе…¬еҸё еҫ—еҠӣйӣҶеӣўжңүйҷҗе…¬еҸё ж·ұеңійҪҗеҝғйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зңҹеҪ©ж–Үе…·иӮЎд»Ҫжңүйҷҗе…¬еҸё иҙқеҸ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪзҹҝдёҡеӨ§еӯҰ дёӯеӣҪ科еӯҰжҠҖжңҜеӨ§еӯҰ дёӯеҚ—еӨ§еӯҰ еҢ—дә¬зҗҶе·ҘеӨ§еӯҰ еҢ—дә¬дәӨйҖҡеӨ§еӯҰ жҲҙе°”пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё дёӯеӣҪжғ жҷ®жңүйҷҗе…¬еҸё жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё иҒ”жғіжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е°Ҹзұіз§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё иҒ”жғіжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжғ жҷ®жңүйҷҗе…¬еҸё зәіжҖқиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸё еҜҢеЈ«ж–Ҫд№җпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё зҗҶе…үпјҲдёӯеӣҪпјүжҠ•иө„жңүйҷҗе…¬еҸё дёҠжө·жҷЁе…үж–Үе…·иӮЎд»Ҫжңүйҷҗе…¬еҸё еҫ—еҠӣйӣҶеӣўжңүйҷҗе…¬еҸё ж·ұеңійҪҗеҝғйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зңҹеҪ©ж–Үе…·иӮЎд»Ҫжңүйҷҗе…¬еҸё иҙқеҸ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯиҫҫе®үиӮЎд»Ҫжңүйҷҗе…¬еҸё

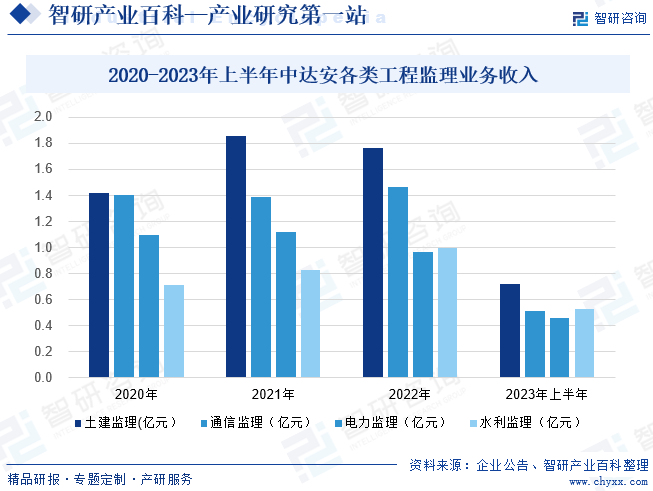

дёӯиҫҫе®үиӮЎд»Ҫжңүйҷҗе…¬еҸёе…¬еҸёдё»иҰҒд»ҺдәӢд»Ҙе·ҘзЁӢзӣ‘зҗҶдёәдё»зҡ„е»әи®ҫе·ҘзЁӢйЎ№зӣ®з®ЎзҗҶжңҚеҠЎдёҡеҠЎпјҢе…¬еҸёе·ҘзЁӢзӣ‘зҗҶдёҡеҠЎд»ҘйҖҡдҝЎзӣ‘зҗҶгҖҒз”өеҠӣзӣ‘зҗҶгҖҒжҲҝе»әзӣ‘зҗҶе’Ңж°ҙеҲ©зӣ‘зҗҶдёәдё»гҖӮдёӯиҫҫе®үеқҡжҢҒд»ҘеҢ еҝғиҮҙеҲқеҝғпјҢд»ҘеҘӢж–—жӢ…дҪҝе‘ҪпјҢд»Ҙдё“дёҡй«ҳж•Ҳзҡ„жңҚеҠЎдёәе·ҘзЁӢйЎ№зӣ®дҝқй©ҫжҠӨиҲӘпјҢе»әз«ӢдәҶејәеӨ§зҡ„е“ҒзүҢеЈ°иӘүпјҢ并еңЁеӨ§ж№ҫеҢәеҢәеҹҹеӨ–е®һзҺ°дәҶеҝ«йҖҹжү©еј пјҢиҗҘ收иҮӘ2012е№ҙиө·дёҖзӣҙеңЁе…ЁеӣҪеҗҢиЎҢдёӯеҗҚеҲ—еүҚиҢ…пјҢеӨҡж¬Ўи·»иә«еүҚеҚҒгҖӮ2023е№ҙдёҠеҚҠе№ҙдёӯиҫҫе®үе·ҘзЁӢзӣ‘зҗҶдёҡеҠЎж”¶е…Ҙдёә2.23дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ9.17%пјӣе…¶дёӯеңҹе»әзӣ‘зҗҶ收е…Ҙдёә0.72дәҝе…ғпјҢйҖҡдҝЎзӣ‘зҗҶ收е…Ҙдёә0.52дәҝе…ғпјҢз”өеҠӣзӣ‘зҗҶ收е…Ҙдёә0.46дәҝе…ғпјҢж°ҙеҲ©зӣ‘зҗҶ收е…Ҙдёә0.52дәҝе…ғгҖӮ

пјҲ2пјүдёӯеӣҪжө·иҜҡе·ҘзЁӢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪжө·иҜҡе·ҘзЁӢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜжҲ‘еӣҪиҪ»е·ҘиЎҢдёҡе·ҘзЁӢйўҶеҹҹжҸҗдҫӣе…ЁиҝҮзЁӢжңҚеҠЎзҡ„еӨ§еһӢз»јеҗҲжҖ§е·ҘзЁӢе…¬еҸёд№ӢдёҖгҖӮдёӯеӣҪжө·иҜҡжҳҜз”ұ20дё–зәӘдә”еҚҒе№ҙд»Је…ҲеҗҺжҲҗз«Ӣзҡ„еҺҹеӣҪ家иҪ»е·ҘдёҡйғЁе…«е®¶йғЁеұһи®ҫи®ЎйҷўпјҢз»Ҹж•ҙдҪ“ж”№еҲ¶еҗҺдәҺ2002е№ҙжҲҗз«ӢгҖӮе…¬еҸёжҺ§иӮЎиӮЎдёңдёәдё–з•Ң500ејәдјҒдёҡдёӯеӣҪдҝқеҲ©йӣҶеӣўж——дёӢзҡ„дёӯеӣҪиҪ»е·ҘйӣҶеӣўжңүйҷҗе…¬еҸёгҖӮе…¬еҸёжҖ»йғЁи®ҫдәҺдёҠжө·пјҢеңЁеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝе·һгҖҒй•ҝжІҷгҖҒжӯҰжұүзӯүе…ЁеӣҪйҮҚзӮ№еҹҺеёӮеҢәеҹҹжӢҘжңү12家全иө„еӯҗе…¬еҸёгҖӮдёӯеӣҪжө·иҜҡеңЁе·ҘзЁӢе…ЁиҝҮзЁӢжңҚеҠЎйўҶеҹҹз§ҜзҙҜдәҶдё°еҜҢзҡ„жҠҖжңҜе®һеҠӣдёҺз®ЎзҗҶз»ҸйӘҢгҖӮйҖҡиҝҮжҢҒз»ӯ延伸全дә§дёҡй“ҫпјҢиҮҙеҠӣдәҺдёәе®ўжҲ·жҸҗдҫӣд»Һе’ЁиҜўи®ҫи®ЎгҖҒйҮҮиҙӯз ”еҸ‘гҖҒеҲ°ж–Ҫе·Ҙе®үиЈ…гҖҒејҖиҪҰеҹ№и®ӯгҖҒйЎ№зӣ®иҝҗз»ҙзӯүе…ЁжөҒзЁӢдёҖз«ҷејҸжҷәж…§е·ҘзЁӢжңҚеҠЎгҖӮдёҡеҠЎиҢғеӣҙйҒҚеёғе…ЁеӣҪеҗ„ең°еҸҠе…Ёзҗғ60еӨҡдёӘеӣҪ家е’Ңең°еҢәгҖӮжңҚеҠЎйўҶеҹҹж¶үеҸҠеҲ¶жөҶйҖ зәёгҖҒйЈҹе“ҒеҸ‘й…өгҖҒзІҫз»ҶеҢ–е·ҘгҖҒзғҹиҚүгҖҒж°‘з”Ёе…¬е»әзӯүдј з»ҹиЎҢдёҡд»ҘеҸҠиҠӮиғҪзҺҜдҝқгҖҒз”ҹзү©еҢ»иҚҜгҖҒдё»йўҳд№җеӣӯгҖҒзҺ°д»Јзү©жөҒгҖҒз»ҝиүІе»әзӯ‘зӯүж–°е…ҙдә§дёҡгҖӮ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪжө·иҜҡе·ҘзЁӢзӣ‘зҗҶдёҡеҠЎе®ҢжҲҗиҗҘдёҡ收е…Ҙдәәж°‘еёҒ1.93дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ13.12%пјӣе·ҘзЁӢзӣ‘зҗҶдёҡеҠЎж–°зӯҫи®ўеҚ•4.72дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.87%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе»әи®ҫе·ҘзЁӢзӣ‘зҗҶеҲ¶еәҰе’Ңзӣ‘зҗҶдҪ“зі»ж—ҘзӣҠе®Ңе–„пјҢе·ҘзЁӢзӣ‘зҗҶдјҒдёҡд№ҹд»Һж— еҲ°жңүйҖҗжёҗеҸ‘еұ•иө·жқҘпјҢеҜ№дәҺзЎ®дҝқе»әзӯ‘е·ҘзЁӢзҡ„иҙЁйҮҸгҖҒдҝғиҝӣе»әзӯ‘иЎҢдёҡзҡ„йЎәеҲ©еҸ‘еұ•еҸ‘жҢҘзқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮ2011е№ҙеҲ°2021пјҢжҲ‘еӣҪе»әи®ҫе·ҘзЁӢзӣ‘зҗҶдјҒдёҡиҗҘдёҡ收е…Ҙдёӯе·ҘзЁӢзӣ‘зҗҶдёҡеҠЎж”¶е…ҘдҝқжҢҒеўһй•ҝпјҢиҗҘдёҡ收е…Ҙд»Һ2011е№ҙзҡ„666дәҝе…ғеўһй•ҝиҮі2022е№ҙ1720.33дәҝе…ғгҖӮз”ұдәҺжҲ‘еӣҪз»ҸжөҺеўһй•ҝи¶Ӣзј“гҖҒжҲҝең°дә§еёӮеңәдёӢиЎҢзӯүеӣ зҙ еҪұе“ҚпјҢ2022е№ҙжҲ‘еӣҪе·ҘзЁӢзӣ‘зҗҶ收е…Ҙ1677.5дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘2.5%гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺй•ҝжңҹеҗ‘еҘҪпјҢжӢүеҠЁеӣәе®ҡиө„дә§жҠ•иө„规模жҢҒз»ӯеўһй•ҝ

е·ҘзЁӢзӣ‘зҗҶиЎҢдёҡзҡ„еҸ‘еұ•дёҺжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺиҝҗиЎҢеҸҠеӣәе®ҡиө„дә§жҠ•иө„规模зҡ„еҸҳеҠЁеҜҶеҲҮзӣёе…ігҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеӣҪеҶ…з»ҸжөҺдҝқжҢҒзЁіе®ҡеўһй•ҝеҠҝеӨҙпјҢGDPз”ұ2013е№ҙзҡ„59.3дёҮдәҝе…ғеўһй•ҝеҲ°2023е№ҙзҡ„126.06дёҮдәҝе…ғпјҢ2013-2023е№ҙеқҮеўһй•ҝзҺҮиҫҫеҲ°7.83%гҖӮеӣҪеҶ…з»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝеёҰеҠЁдәҶеӣҪеҶ…еҗ„иЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„зҡ„еҝ«йҖҹеўһй•ҝпјҢзӨҫдјҡеӣәе®ҡиө„дә§жҠ•иө„жҖ»йҮҸз”ұ2012е№ҙзҡ„28.2дёҮдәҝе…ғеўһеҠ еҲ°2021е№ҙзҡ„55.3дёҮдәҝе…ғгҖӮе…¶дёӯпјҢ2013вҖ”2021е№ҙеӣәе®ҡиө„дә§жҠ•иө„пјҲдёҚеҗ«еҶңжҲ·пјүзҙҜи®Ўе®ҢжҲҗ399.9дёҮдәҝе…ғпјҢе№ҙеқҮеўһй•ҝ9.7%гҖӮ2022гҖҒ2023е№ҙжҲ‘еӣҪеӣәе®ҡиө„дә§жҠ•иө„规模иҷҪжңүжүҖдёӢйҷҚпјҢдҪҶдҫқ然з»ҙжҢҒеңЁ50дёҮдәҝе…ғд»ҘдёҠгҖӮ

еӣәе®ҡиө„дә§жҠ•иө„зҡ„зЁіе®ҡжҠ•е…ҘпјҢдёәжҲ‘еӣҪе»әи®ҫе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡеҲӣйҖ дәҶе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮйў„и®ЎжҲ‘еӣҪеӣҪж°‘з»ҸжөҺд»Қе°ҶдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„еҠҝеӨҙпјҢеӣҪ家е°ҶеҠ еӨ§еңЁдҝқйҡңжҖ§дҪҸжҲҝгҖҒеҹҺеёӮе…¬е…ұеҹәзЎҖи®ҫж–Ҫзӯүж–№йқўзҡ„е»әи®ҫжҠ•иө„пјҢ并е°ҶеёҰеҠЁеӣҪеҶ…еӣәе®ҡиө„дә§жҠ•иө„зҡ„жҢҒз»ӯжҠ•е…ҘпјҢиҝӣиҖҢжңүеҠ©дәҺжҺЁеҠЁжҲ‘еӣҪе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒе»әи®ҫе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡ规иҢғеҢ–еҸ‘еұ•

дёәдҝғиҝӣе»әи®ҫе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•пјҢеӣҪ家дҪҸе»әйғЁзӯүзӣёе…ідё»з®ЎйғЁй—Ёзӣёз»§еҸ‘еёғгҖҠе·ҘзЁӢзӣ‘зҗҶдјҒдёҡиө„иҙЁз®ЎзҗҶ规е®ҡгҖӢгҖҒгҖҠе…ідәҺеӨ§еһӢе·ҘзЁӢзӣ‘зҗҶеҚ•дҪҚеҲӣе»әе·ҘзЁӢйЎ№зӣ®з®ЎзҗҶдјҒдёҡзҡ„жҢҮеҜјж„Ҹи§Ғзҡ„йҖҡзҹҘгҖӢгҖҠе»әи®ҫе·ҘзЁӢзӣ‘зҗҶ规иҢғгҖӢгҖҠжҲҝеұӢе»әзӯ‘е’ҢеёӮж”ҝеҹәзЎҖи®ҫж–ҪйЎ№зӣ®е·ҘзЁӢе»әи®ҫе…ЁиҝҮзЁӢе’ЁиҜўжңҚеҠЎеҗҲеҗҢпјҲзӨәиҢғж–Үжң¬пјүгҖӢгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢзӯүжү¶жҢҒе’Ң规иҢғз®ЎзҗҶж”ҝзӯ–гҖӮдёҖж–№йқўпјҢиЎҢдёҡз®ЎзҗҶ规иҢғеҮәеҸ°пјҢжңүеҠ©дәҺжҸҗй«ҳиЎҢдёҡиҝӣе…ҘеЈҒеһ’пјҢж”№е–„иЎҢдёҡж— еәҸз«һдәүзҡ„зҠ¶еҶөпјҢжҸҗеҚҮзӣ‘зҗҶжңҚеҠЎиҙЁйҮҸе’Ң收иҙ№ж°ҙе№іпјӣеҸҰдёҖж–№йқўпјҢеӣҪ家жү¶жҢҒж”ҝзӯ–е’Ң规иҢғз®ЎзҗҶж°ҙе№ізҡ„жҸҗеҚҮпјҢйҖӮеә”дәҶжҲ‘еӣҪжҠ•иө„дҪ“еҲ¶ж”№йқ©е’Ңе»әи®ҫйЎ№зӣ®з»„з»Үе®һж–Ҫж–№ејҸж”№йқ©зҡ„йңҖиҰҒпјҢжңүеҠ©дәҺжҸҗй«ҳе·ҘзЁӢе»әи®ҫз®ЎзҗҶж°ҙе№іпјҢеўһејәе·ҘзЁӢзӣ‘зҗҶеҚ•дҪҚзҡ„з»јеҗҲе®һеҠӣеҸҠеӣҪйҷ…з«һдәүеҠӣпјҢд»ҺиҖҢжңүеҠ©дәҺеҲӣз«ӢиҮӘдё»е“ҒзүҢеҸҠеҸӮдёҺеӣҪйҷ…з«һдәүгҖӮ

пјҲ3пјүеӣҪ家еҜ№е·ҘзЁӢиҙЁйҮҸзҡ„й«ҳеәҰйҮҚи§ҶжҳҜе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–дҝқйҡң

е·ҘзЁӢиҙЁйҮҸжҳҜеӣҪж°‘з»ҸжөҺе»әи®ҫзҡ„йҮҚдёӯд№ӢйҮҚпјҢе·ҘзЁӢиҙЁйҮҸдёҚд»…е…ізі»еҲ°дәәж°‘з”ҹе‘Ҫиҙўдә§е®үе…ЁгҖҒдәәиә«еҒҘеә·гҖҒзҺҜеўғдҝқжҠӨе’Ңе…¶д»–е…¬дј—еҲ©зӣҠпјҢиҝҳдёҺдҝқжҠӨиө„жәҗгҖҒиҠӮзәҰжҠ•иө„гҖҒжҸҗй«ҳз»ҸжөҺж•ҲзӣҠе’ҢзӨҫдјҡж•ҲзӣҠжҒҜжҒҜзӣёе…ігҖӮе·ҘзЁӢиҙЁйҮҸе·ІжҲҗдёәдәәзұ»еҲӣйҖ ж–ҮжҳҺиҙўеҜҢгҖҒдҝқжҠӨз”ҹжҖҒзҺҜеўғгҖҒжҺЁиҝӣ科жҠҖеҲӣж–°гҖҒдҪ“зҺ°дәәж–ҮжҷҜи§ӮжҲҗжһңзҡ„з»јеҗҲеҸҚжҳ гҖӮеӣ жӯӨпјҢе·ҘзЁӢзӣ‘зҗҶдҪңдёәзЎ®дҝқе·ҘзЁӢиҙЁйҮҸзҡ„йҮҚиҰҒдҝқйҡңж–№ејҸд№ӢдёҖпјҢи¶ҠжқҘи¶ҠеҸ—еҲ°еӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢдҝғиҝӣе·ҘзЁӢиҙЁйҮҸзҡ„ж”ҝзӯ–зҡ„жҢҒз»ӯеҮәеҸ°е°ҶдјҡжҺЁеҠЁе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•гҖӮ

дёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡжіўеҠЁйЈҺйҷ©

е·ҘзЁӢзӣ‘зҗҶдёҡеҠЎеҸ‘еұ•еҸ—е®Ҹи§Ӯи°ғжҺ§ж”ҝзӯ–гҖҒз»ҸжөҺиҝҗиЎҢе‘Ёжңҹзҡ„з»јеҗҲеҪұе“ҚгҖӮйҡҸзқҖдёӯеӣҪз»ҸжөҺиҝӣе…Ҙж–°еёёжҖҒпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺеўһйҖҹзҡ„еӣһиҗҪгҖҒеҹәзЎҖи®ҫж–ҪжҠ•иө„е»әи®ҫж”ҫзј“жҲ–е…¶д»–е®Ҹи§Ӯи°ғжҺ§пјҢеҜјиҮҙеӣҪеҶ…еӣәе®ҡиө„дә§жҠ•иө„еўһйҖҹж”ҫзј“пјҢеҜ№е·ҘзЁӢзӣ‘зҗҶжңҚеҠЎйңҖжұӮйҖ жҲҗеҪұе“ҚпјҢиӢҘдјҒдёҡжңӘиғҪеҸҠж—¶и°ғж•ҙз»ҸиҗҘзӯ–з•ҘпјҢдјҒдёҡдёҡз»©жңүеҸҜиғҪеҮәзҺ°е‘ЁжңҹжҖ§жіўеҠЁгҖӮ

пјҲ2пјүиһҚиө„жё йҒ“еҚ•дёҖпјҢиҝҗиҗҘиө„йҮ‘иҫғзҙ§еј

еңЁе»әи®ҫе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡдёӯпјҢдјҒдёҡеңЁйЎ№зӣ®жӢӣжҠ•ж Үйҳ¶ж®өйңҖиҰҒж”Ҝд»ҳжҠ•ж ҮдҝқиҜҒйҮ‘гҖҒе®үе…ЁдҝқиҜҒйҮ‘еҸҠиҙЁйҮҸдҝқиҜҒйҮ‘зӯүпјҢйЎ№зӣ®иҝҗдҪңйңҖиҰҒеӨ§йҮҸзҡ„жөҒеҠЁиө„йҮ‘гҖӮдҪҶеӣҪеҶ…е·ҘзЁӢзӣ‘зҗҶдјҒдёҡеӨҡдёәж°‘иҗҘдјҒдёҡпјҢдјҒдёҡеҸ‘еұ•иө„йҮ‘дё»иҰҒдҫқйқ иҮӘиә«еҸ‘еұ•з§ҜзҙҜпјҢиһҚиө„жё йҒ“дё»иҰҒдҫқиө–иӮЎдёңжҠ•е…Ҙе’Ң银иЎҢеҖҹж¬ҫпјҢиҝҗиҗҘиө„йҮ‘зӣёеҜ№зҙ§еј пјҢйҷҗеҲ¶дәҶдјҒдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡе…¬еҸёи§„жЁЎе°ҸпјҢе“ҒзүҢж•ҲзӣҠдёҚжҳҺжҳҫ

зӣ®еүҚпјҢжҲ‘еӣҪе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡжӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•е’Ң规иҢғеҢ–йҳ¶ж®өпјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢе…¬еҸёж•°йҮҸдј—еӨҡпјҢжҷ®йҒҚ规模иҫғе°ҸпјҢз«һдәүиҫғжҝҖзғҲдё”е‘Ҳй«ҳеәҰеҲҶж•ЈзҠ¶жҖҒпјҢеңЁжҠҖжңҜж°ҙе№ігҖҒз®ЎзҗҶз»ҸйӘҢе’Ңз»ҸиҗҘж–№ејҸзӯүж–№йқўдёҺеӣҪеӨ–зӣёжҜ”йғҪеӯҳеңЁиҫғеӨ§е·®и·қпјҢе·ҘзЁӢзӣ‘зҗҶжңәжһ„зҡ„е“ҒзүҢж•ҲзӣҠе’Ң规模ж•ҲзӣҠе°ҡжңӘе……еҲҶеҸ‘жҢҘпјҢжңӘжқҘе°ҡйңҖиҰҒиҝӣдёҖжӯҘ规иҢғе’ҢжҸҗеҚҮгҖӮ

д№қгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢе…¬еҸёж•°йҮҸдј—еӨҡпјҢжҷ®йҒҚ规模иҫғе°ҸпјҢз«һдәүиҫғжҝҖзғҲдё”е‘Ҳй«ҳеәҰеҲҶж•ЈзҠ¶жҖҒгҖӮе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°вҖңеӣҪжңү-ж°‘иҗҘвҖқдёӨеӨ§йҳөиҗҘ并иЎҢзҡ„з«һдәүж јеұҖпјҡж°‘иҗҘзӣ‘зҗҶдјҒдёҡдёҡеҠЎдё»иҰҒеҲҶеёғеңЁеёӮеңәе®Ңе…ЁејҖж”ҫзҡ„йўҶеҹҹпјҢеҰӮйҖҡдҝЎиЎҢдёҡзҡ„дёӯеӣҪ移еҠЁе’ҢдёӯеӣҪиҒ”йҖҡдёҡеҠЎгҖҒжҲҝеұӢе»әзӯ‘йўҶеҹҹд»ҘеҸҠеёӮж”ҝе…¬з”ЁйўҶеҹҹпјҢиҝҷдәӣйўҶеҹҹзҡ„дёҡеҠЎдё»иҰҒжҳҜйҖҡиҝҮе…¬ејҖжӢӣжҠ•ж Үж–№ејҸиҺ·еҫ—пјҢеҸӘиҰҒдјҒдёҡе…·жңүзӣёеә”иө„иҙЁе№¶ж»Ўи¶іжҠ•ж Ү硬件иҰҒжұӮпјҢе°ұеҸҜеҸӮдёҺжҠ•ж Ү并иҺ·еҫ—зӣёеә”дёҡеҠЎгҖӮеӣҪжңүзӣ‘зҗҶдјҒдёҡдёҡеҠЎдё»иҰҒеҲҶеёғеңЁеёӮеңәйғЁеҲҶејҖж”ҫе’ҢжІЎжңүејҖж”ҫзҡ„йўҶеҹҹпјҲеҰӮж°ҙеҲ©гҖҒз”өеҠӣгҖҒй“Ғи·ҜзӯүпјүпјҢиҝҷзұ»еёӮеңәе…ізі»еҲ°еӣҪ家е®үе…ЁеҸҠйҮҚеӨ§еҸ‘еұ•жҲҳз•Ҙзҡ„е®һж–ҪпјҢжІЎжңүе®Ңе…ЁеҜ№еӨ–ејҖж”ҫпјҢе…¶зӣ‘зҗҶдёҡеҠЎдёҖиҲ¬з”ұж”ҝеәңдё»з®ЎйғЁй—ЁжҢҮе®ҡеӣҪжңүе»әи®ҫеҚ•дҪҚдёӢеұһзӣ‘зҗҶе…¬еҸёжҲ–зӣёе…іе…¬еҸёиҙҹиҙЈе®һж–ҪпјҢдёҖиҲ¬ж°‘иҗҘзӣ‘зҗҶе…¬еҸёеҫҲйҡҫж¶үи¶ігҖӮ

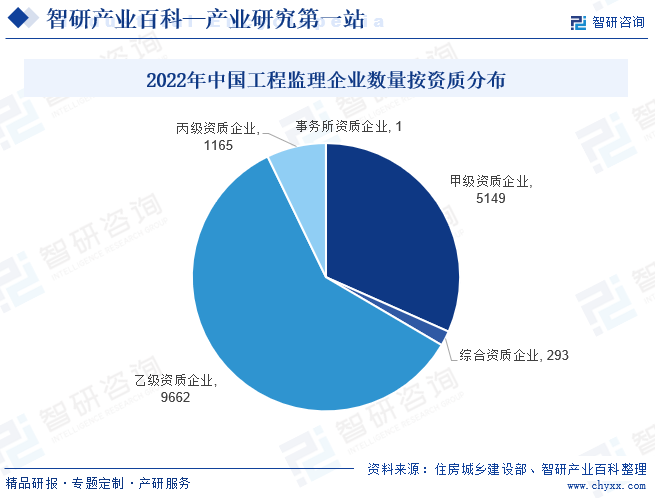

йҡҸзқҖж”ҝеәңжҠ•иө„йўҶеҹҹзӣ‘зҗҶдёҡеҠЎзҡ„дёҚж–ӯејҖж”ҫпјҢжҲ‘еӣҪе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡж°‘иҗҘдјҒдёҡзҡ„йҳөиҗҘжҢҒз»ӯеҸ‘еұ•еЈ®еӨ§пјҢеёҰеҠЁжҲ‘еӣҪе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡеңЁеҶҢдјҒдёҡж•°йҮҸжҢҒз»ӯеўһй•ҝгҖӮ2022е№ҙе…ЁеӣҪе…ұжңү16270дёӘе»әи®ҫе·ҘзЁӢзӣ‘зҗҶдјҒдёҡгҖӮе…¶дёӯпјҢз»јеҗҲиө„иҙЁдјҒдёҡ293дёӘпјҢеўһй•ҝ3.5%пјӣз”Ізә§иө„иҙЁдјҒдёҡ5149дёӘпјҢеўһй•ҝ5.6%пјӣд№ҷзә§иө„иҙЁдјҒдёҡ9662дёӘпјҢеўһй•ҝ63.4%пјӣдёҷзә§иө„иҙЁдјҒдёҡ1165дёӘпјҢеҮҸе°‘12.7%пјӣдәӢеҠЎжүҖиө„иҙЁдјҒдёҡ1дёӘпјҢж— еўһеҮҸгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

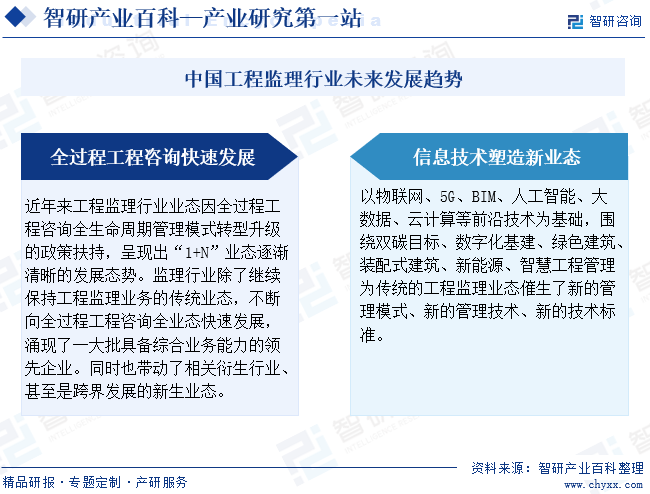

иҝ‘е№ҙжқҘе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡдёҡжҖҒеӣ е…ЁиҝҮзЁӢе·ҘзЁӢе’ЁиҜўе…Ёз”ҹе‘Ҫе‘Ёжңҹз®ЎзҗҶжЁЎејҸиҪ¬еһӢеҚҮзә§зҡ„ж”ҝзӯ–жү¶жҢҒпјҢе‘ҲзҺ°еҮәвҖң1+NвҖқдёҡжҖҒйҖҗжёҗжё…жҷ°зҡ„еҸ‘еұ•жҖҒеҠҝгҖӮзӣ‘зҗҶиЎҢдёҡйҷӨдәҶ继з»ӯдҝқжҢҒе·ҘзЁӢзӣ‘зҗҶдёҡеҠЎзҡ„дј з»ҹдёҡжҖҒпјҢдёҚж–ӯеҗ‘е…ЁиҝҮзЁӢе·ҘзЁӢе’ЁиҜўе…ЁдёҡжҖҒеҝ«йҖҹеҸ‘еұ•пјҢж¶ҢзҺ°дәҶдёҖеӨ§жү№е…·еӨҮз»јеҗҲдёҡеҠЎиғҪеҠӣзҡ„йўҶе…ҲдјҒдёҡгҖӮеҗҢж—¶д№ҹеёҰеҠЁдәҶзӣёе…іиЎҚз”ҹиЎҢдёҡгҖҒз”ҡиҮіжҳҜи·Ёз•ҢеҸ‘еұ•зҡ„ж–°з”ҹдёҡжҖҒгҖӮд»Ҙзү©иҒ”зҪ‘гҖҒ5GгҖҒBIMгҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүеүҚжІҝжҠҖжңҜдёәеҹәзЎҖпјҢеӣҙз»•еҸҢзўізӣ®ж ҮгҖҒж•°еӯ—еҢ–еҹәе»әгҖҒз»ҝиүІе»әзӯ‘гҖҒиЈ…й…ҚејҸе»әзӯ‘гҖҒж–°иғҪжәҗгҖҒжҷәж…§е·ҘзЁӢз®ЎзҗҶдёәдј з»ҹзҡ„е·ҘзЁӢзӣ‘зҗҶдёҡжҖҒеӮ¬з”ҹдәҶж–°зҡ„з®ЎзҗҶжЁЎејҸгҖҒж–°зҡ„з®ЎзҗҶжҠҖжңҜгҖҒж–°зҡ„жҠҖжңҜж ҮеҮҶгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪз”өеҠӣе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡйҡҸзқҖз”өеҠӣйңҖжұӮдёҚж–ӯдёҠеҚҮеҸҠз”өеҠӣеҹәзЎҖи®ҫж–Ҫзҡ„жҢҒз»ӯе»әи®ҫпјҢиЎҢдёҡйңҖжұӮжҢҒз»ӯеўһеҠ [еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе·ҘзЁӢзӣ‘зҗҶиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёӯиҫҫе®үVSз”ҳе’ЁиҜў[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)