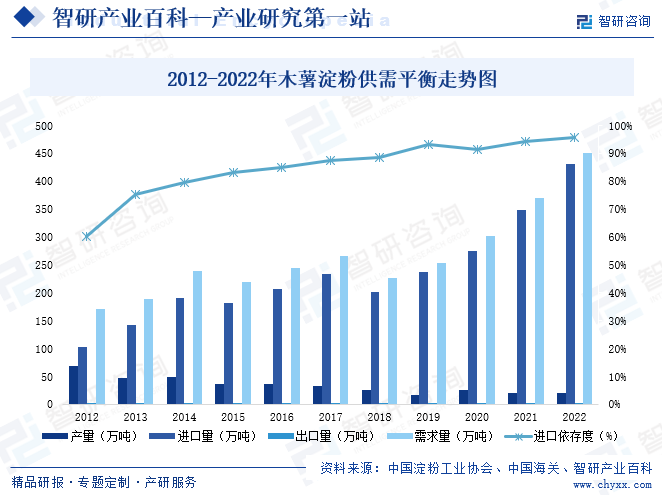

ж‘ҳиҰҒпјҡз”ұдәҺжңЁи–Ҝз§ҚжӨҚйқўз§ҜдёҚж–ӯиҗҺзј©пјҢдҪҝеҫ—еӣҪеҶ…еҺҹж–ҷдҫӣеә”дёҚж–ӯеҮҸе°‘пјҢеӣҪеҶ…жңЁи–Ҝж·ҖзІүдә§йҮҸеӨ§дҪ“е‘ҲдёӢйҷҚи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪжңЁи–Ҝж·ҖзІүдә§йҮҸз”ұ2011е№ҙзҡ„90дёҮеҗЁйҷҚиҮі20дёҮеҗЁпјҢдҪҶеӣҪеҶ…жңЁи–Ҝж·ҖзІүйңҖжұӮж—ҘзӣҠж—әзӣӣпјҢ2022е№ҙдёӯеӣҪжңЁи–Ҝж·ҖзІүйңҖжұӮйҮҸиҫҫ450.92дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ22.49%пјҢдёәеҺҶеҸІжңҖй«ҳж°ҙе№іпјҢеҸ—еӣҪеҶ…жңЁи–Ҝж·ҖзІүдҫӣдёҚи¶ійңҖеҪұе“ҚпјҢе·ЁеӨ§зҡ„дҫӣеә”зјәеҸЈиҰҒйҖҡиҝҮиҝӣеҸЈејҘиЎҘпјҢ2022е№ҙжңЁи–Ҝж·ҖзІүиҝӣеҸЈйҮҸиҫҫ431.01дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 23.68%пјҢеҜ№еӨ–дҫқеӯҳеәҰй«ҳиҫҫ95.6%пјҢеҲӣеҺҶеҸІж–°й«ҳгҖӮ

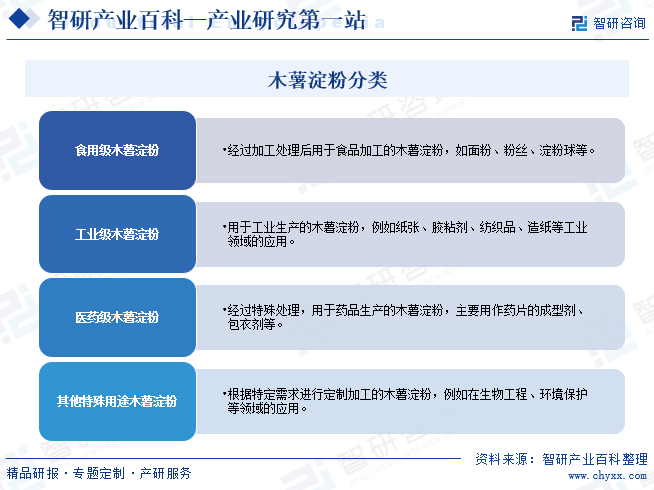

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жңЁи–Ҝж·ҖзІүпјҢжҳҜжңЁи–Ҝз»ҸиҝҮжҸҗеҸ–еҗҺи„ұж°ҙе№ІзҮҘиҖҢжҲҗзҡ„зІүжң«пјҢе…·жңүе‘ҲзҷҪиүІпјҢжІЎжңүж°”е‘іпјҢеҸЈе‘іе№іж·ЎпјҢжөҶзіҠжё…жҫҲзӯүзү№еҫҒпјҢе№ҝжіӣеә”з”ЁдәҺйЈҹе“ҒеҠ е·ҘгҖҒе·Ҙдёҡз”ҹдә§е’ҢеҢ»иҚҜзӯүйўҶеҹҹгҖӮжҢүдёӢжёёеә”з”ЁйўҶеҹҹдёҚеҗҢпјҢжңЁи–Ҝж·ҖзІүеҸҜд»ҘеҲҶдёәйЈҹз”Ёзә§жңЁи–Ҝж·ҖзІүгҖҒе·Ҙдёҡзә§жңЁи–Ҝж·ҖзІүгҖҒеҢ»иҚҜзә§жңЁи–Ҝж·ҖзІүе’Ңе…¶д»–зү№ж®Ҡз”ЁйҖ”жңЁи–Ҝж·ҖзІүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒиЎҢдёҡдё»з®ЎйғЁй—ЁеҸҠиҮӘеҫӢз»„з»Ү

зӣ®еүҚпјҢеӣҪ家еҸ‘改委иҙҹиҙЈдә§дёҡж”ҝзӯ–зҡ„з ”з©¶еҲ¶е®ҡгҖҒжӢҹи®ўиЎҢдёҡ规еҲ’гҖҒж”ҝзӯ–жҢҮеҜјгҖҒйЎ№зӣ®е®Ўжү№зӯүз®ЎзҗҶе·ҘдҪңпјҢеҜ№жңЁи–Ҝж·ҖзІүиЎҢдёҡзҡ„еҸ‘еұ•и§„еҲ’иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮеӣҪеҠЎйҷўдёӢи®ҫйЈҹе“Ғе®ү全委е‘ҳдјҡпјҢдҪңдёәеӣҪеҠЎйҷўйЈҹе“Ғе®үе…Ёе·ҘдҪңзҡ„й«ҳеұӮж¬Ўи®®дәӢеҚҸи°ғжңәжһ„пјӣеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖе…·дҪ“иҙҹиҙЈйЈҹе“Ғе®үе…ЁйўҶеҹҹзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңпјӣжө·е…іжҖ»зҪІиҙҹиҙЈе•Ҷе“ҒиҝӣеҮәеҸЈйўҶеҹҹзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңгҖӮ

иЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪж·ҖзІүе·ҘдёҡеҚҸдјҡпјҢдёӯеӣҪж·ҖзІүе·ҘдёҡеҚҸдјҡжҳҜж·ҖзІүиЎҢдёҡзҡ„иҮӘеҫӢз»„з»ҮпјҢдё»иҰҒиҒҢиғҪжҳҜи°ғжҹҘз ”з©¶пјҢејҖеұ•иЎҢдёҡжҷ®жҹҘпјҢеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢз»„з»ҮеӣҪеҶ…еӨ–жҠҖжңҜдәӨжөҒпјҢдәәжүҚеҹ№и®ӯпјҢз ”еҲ¶ж·ҖзІүеҸҠж·ҖзІүж·ұеҠ е·Ҙдә§е“Ғжңәжў°и®ҫеӨҮзӯүгҖӮ

3гҖҒиЎҢдёҡдё»иҰҒж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家зӣёе…ійғЁй—ЁеҲ¶е®ҡдәҶдёҖзі»еҲ—жү¶жҢҒж”ҝзӯ–пјҢдёәжңЁи–Ҝж·ҖзІүиЎҢдёҡзҡ„еҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғпјҢеҰӮ2021е№ҙ12жңҲпјҢе№ҝиҘҝеЈ®ж—ҸиҮӘжІ»еҢәдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҸ‘еёғе…ідәҺж”ҜжҢҒе№ҝиҘҝеҶңеһҰйӣҶеӣўжү“йҖ зҺ°д»ЈдёҖжөҒйЈҹе“ҒдјҒдёҡзҡ„е®һж–Ҫж„Ҹи§ҒпјҢжҢҮеҮәпјҡеҠ еҝ«еҸ‘еұ•жңЁи–ҜеҸҳжҖ§ж·ҖзІүеҲ¶е“ҒгҖҒйЈҹе“ҒеҠ е·ҘеүҜдә§е“ҒгҖҒйЈҹе“ҒеҺҹж–ҷжҸҗеҸ–зү©зӯүеҲ¶жҲҗзҡ„иҗҘе…»ејәеҢ–еүӮгҖҒз”ңе‘іеүӮгҖҒеўһзЁ еүӮгҖҒеўһе‘іеүӮгҖҒй…¶еҲ¶еүӮзӯүйЈҹе“Ғж·»еҠ еүӮпјҢз§ҜжһҒеҸ‘еұ•жңЁи–ҜеҸҳжҖ§ж·ҖзІүз”ҹдә§йЈҹз”Ёзә§е’ҢиҚҜз”Ёзә§еЎ«е……еүӮгҖҒз”ҹзү©йҷҚи§Јж–°жқҗж–ҷзӯүж–°е…ҙдә§дёҡгҖӮ2023е№ҙ8жңҲпјҢдёӯеӣҪж·ҖзІүе·ҘдёҡеҚҸдјҡеҸ‘еёғдёӯеӣҪж·ҖзІүе·Ҙдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲпјҢжҸҗеҮәз¬ҰеҗҲе®һйҷ…гҖҒеҲҮе®һеҸҜиЎҢзҡ„зўіиҫҫеі°ж—¶й—ҙиЎЁгҖҒи·ҜзәҝеӣҫгҖҒж–Ҫе·ҘеӣҫпјҢеҠӘеҠӣе®һзҺ°ж–№жЎҲзӣ®ж ҮпјҢжҺЁеҠЁж·ҖзІүе·ҘдёҡеҒҘеә·гҖҒжңүеәҸгҖҒй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

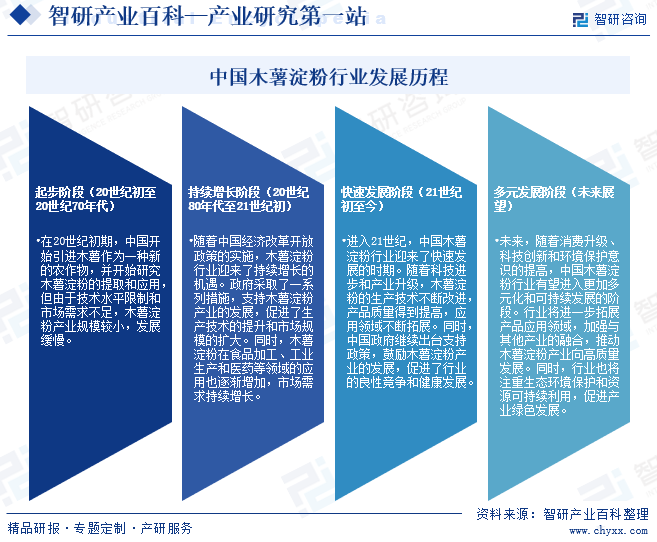

еңЁ20дё–зәӘеҲқжңҹпјҢдёӯеӣҪејҖе§Ӣеј•иҝӣжңЁи–ҜдҪңдёәдёҖз§Қж–°зҡ„еҶңдҪңзү©пјҢ并ејҖе§Ӣз ”з©¶жңЁи–Ҝж·ҖзІүзҡ„жҸҗеҸ–е’Ңеә”з”ЁпјҢдҪҶз”ұдәҺжҠҖжңҜж°ҙе№ійҷҗеҲ¶е’ҢеёӮеңәйңҖжұӮдёҚи¶іпјҢжңЁи–Ҝж·ҖзІүдә§дёҡ规模иҫғе°ҸпјҢеҸ‘еұ•зј“ж…ўгҖӮйҡҸзқҖдёӯеӣҪз»ҸжөҺж”№йқ©ејҖж”ҫж”ҝзӯ–зҡ„е®һж–ҪпјҢжңЁи–Ҝж·ҖзІүиЎҢдёҡиҝҺжқҘдәҶжҢҒз»ӯеўһй•ҝзҡ„жңәйҒҮгҖӮиҝӣе…Ҙ21дё–зәӘпјҢдёӯеӣҪжңЁи–Ҝж·ҖзІүиЎҢдёҡиҝҺжқҘдәҶеҝ«йҖҹеҸ‘еұ•зҡ„ж—¶жңҹпјҢжңЁи–Ҝж·ҖзІүзҡ„з”ҹдә§жҠҖжңҜдёҚж–ӯж”№иҝӣпјҢдә§е“ҒиҙЁйҮҸеҫ—еҲ°жҸҗй«ҳпјҢеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢеҗҢж—¶пјҢдёӯеӣҪж”ҝеәңйј“еҠұжңЁи–Ҝж·ҖзІүдә§дёҡзҡ„еҸ‘еұ•пјҢдҝғиҝӣдәҶиЎҢдёҡзҡ„иүҜжҖ§з«һдәүе’ҢеҒҘеә·еҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖж¶Ҳиҙ№еҚҮзә§гҖҒ科жҠҖеҲӣж–°е’ҢзҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„жҸҗй«ҳпјҢдёӯеӣҪжңЁи–Ҝж·ҖзІүеә”з”ЁйўҶеҹҹе°ҶиҝӣдёҖжӯҘжӢ“еұ•пјҢеҠ ејәдёҺе…¶д»–дә§дёҡзҡ„иһҚеҗҲпјҢжҺЁеҠЁжңЁи–Ҝж·ҖзІүдә§дёҡеҫҖй«ҳиҙЁйҮҸж–№еҗ‘еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒ规模еҢ–гҖҒдә§дёҡеҢ–иғҪеҠӣеЈҒеһ’

жңЁи–Ҝж·ҖзІүиЎҢдёҡдә§дёҡй“ҫиҫғй•ҝпјҢиЎҢдёҡеҶ…дјҒдёҡйңҖз»ҸиҝҮеӨҡе№ҙз§ҜзҙҜе’ҢеҸ‘еұ•жүҚиғҪеҪўжҲҗйӣҶдә§гҖҒз ”гҖҒй”ҖдәҺдёҖдҪ“зҡ„е…Ёдә§дёҡй“ҫдә§дёҡеҢ–иғҪеҠӣгҖӮжңЁи–Ҝж·ҖзІүз”ҹдә§жҠҖжңҜеҶіе®ҡдәҶдә§е“ҒиҪ¬еҢ–зҺҮе’ҢжҲҗе“ҒиҙЁйҮҸпјҢж ёеҝғжҠҖжңҜзҡ„еҪўжҲҗдҫқиө–дәҺй•ҝжңҹз»ҸйӘҢз§ҜзҙҜе’Ңе·Ҙиүәзҡ„жҢҒз»ӯж”№иҝӣгҖӮжңЁи–Ҝж·ҖзІүиЎҢдёҡеҶ…еӨ§еһӢдјҒдёҡйӣҶеӣўе·ІеңЁиЎҢдёҡеҶ…ж·ұиҖ•еӨҡе№ҙпјҢе»әз«ӢдәҶзӣёеҜ№е®Ңе–„зҡ„ж·ұеҠ е·Ҙдә§е“Ғдә§дёҡеҢ–дҪ“зі»пјҢеҚ жҚ®дәҶиҫғй«ҳзҡ„еёӮеңәд»ҪйўқпјҢиЎҢдёҡдә§иғҪйӣҶдёӯеәҰж—Ҙи¶ӢжҸҗй«ҳпјҢйӣҶеӣўеҢ–гҖҒ规模еҢ–е’Ңдә§дёҡеҢ–жҳҜжңӘжқҘжңЁи–Ҝж·ҖзІүиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝпјҢе°ҸдјҒдёҡгҖҒеҚ•дёҖдә§е“ҒдјҒдёҡз”ҹеӯҳз©әй—ҙе°Ҷжӣҙи¶ӢиҗҺзј©гҖӮеӣ жӯӨиЎҢдёҡж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯжңҹеҶ…еҪўжҲҗ规模еҢ–гҖҒдә§дёҡеҢ–зҡ„з”ҹдә§иғҪеҠӣпјҢжһ„жҲҗдәҶиҫғй«ҳзҡ„дә§дёҡеҢ–иғҪеҠӣеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

жңЁи–Ҝж·ҖзІүиЎҢдёҡеҲқе§ӢжҠ•иө„规模иҫғеӨ§пјҢйңҖиҰҒдёҖе®ҡзҡ„еӮЁеӨҮиө„йҮ‘иҝӣиЎҢжңЁи–ҜйҮҮиҙӯд»Ҙж»Ўи¶із”ҹдә§йңҖжұӮпјҢиҝҳйңҖиҰҒеӨ§йҮҸиө„йҮ‘з”ЁдәҺеҸ–еҫ—з”ҹдә§е»әи®ҫз”Ёең°гҖҒе»әи®ҫеҺӮжҲҝгҖҒиҙӯзҪ®еҗ„зұ»з”ҹдә§и®ҫеӨҮеҸҠжЈҖжөӢи®ҫеӨҮгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒжӢҘжңүе……и¶ізҡ„иө„йҮ‘еҪўжҲҗ规模еҢ–з»ҸиҗҘжүҚиғҪдёҺ规模еҢ–дјҒдёҡз«һдәүпјҢиЎҢдёҡе…·жңүдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒзҺҜдҝқеЈҒеһ’

иҝ‘е№ҙжқҘжҲ‘еӣҪеҜ№зҺҜеўғдҝқжҠӨй—®йўҳйҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗеҚҮпјҢзҺҜдҝқж”ҝзӯ–ж—ҘзӣҠе®Ңе–„пјҢзҺҜеўғжұЎжҹ“жІ»зҗҶж ҮеҮҶдёҚж–ӯжҸҗй«ҳгҖӮжңЁи–Ҝж·ҖзІүеңЁз”ҹдә§иҝҮзЁӢдёӯдјҡдә§з”ҹдёҖе®ҡзҡ„еәҹж°ҙгҖҒеәҹж°”е’ҢеәҹжёЈпјҢз”ҹдә§дјҒдёҡйңҖиҰҒиҝӣиЎҢдёҘж јзҡ„зҺҜдҝқеӨ„зҗҶеҗҺжүҚеҸҜд»ҘжҺ’ж”ҫгҖӮйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢжңЁи–Ҝж·ҖзІүз”ҹдә§дјҒдёҡйңҖиҰҒдёҚж–ӯеҠ еӨ§иҠӮиғҪзҺҜдҝқжҠ•е…ҘпјҢеј•иҝӣе…Ҳиҝӣзҡ„з”ҹдә§иЈ…еӨҮпјҢдёҚж–ӯдјҳеҢ–гҖҒжҸҗеҚҮе·ҘиүәжҠҖжңҜж°ҙе№іпјҢеҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫпјҢеӣ жӯӨж–°иҝӣе…ҘиҖ…йқўдёҙиҫғй«ҳзҡ„зҺҜдҝқеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

жңЁи–Ҝж·ҖзІүдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬жңЁи–Ҝз§ҚжӨҚдёҡгҖҒеҠ е·Ҙи®ҫеӨҮзӯүпјҢдёӢжёёдёәеә”з”ЁеёӮеңәпјҢзӣ®еүҚпјҢжҲ‘еӣҪеӨ§йғЁеҲҶжңЁи–Ҝж·ҖзІүз”ЁдәҺеҠ е·ҘзІүдёқе’ҢзІүжқЎпјӣе…¶ж¬ЎжҳҜеҠ е·ҘжҲҗеҸҳжҖ§ж·ҖзІүпјҢе№ҝжіӣз”ЁдәҺйҖ зәёгҖҒзәәз»ҮгҖҒйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒиҪ»е·ҘдёҡгҖҒе»әжқҗгҖҒзҹіжІ№гҖҒз”ҹзү©е·ҘзЁӢзӯүиЎҢпјӣжӯӨеӨ–пјҢжңЁи–Ҝж·ҖзІүеҸҜд»ҘеҠ е·Ҙж·ҖзІүзі–дёҺзі–йҶҮпјҢдҫӢеҰӮпјҢеҸҜз”ЁдәҺжһңзі–гҖҒи‘Ўиҗ„зі–гҖҒйәҰиҠҪзі–гҖҒдҪҺиҒҡзі–еҸҠжө·и—»зі–зӯүеӨҡз§ҚдёҚеҗҢз”ңеәҰзҡ„зі–зҡ„з”ҹдә§пјҢеә”з”ЁдәҺйЈҹе“ҒгҖҒйҘ®ж–ҷе’ҢдҝқеҒҘе“ҒиЎҢдёҡгҖӮ

е…ӯгҖҒеҸ‘еұ•зҺ°зҠ¶

з”ұдәҺжңЁи–Ҝз§ҚжӨҚйқўз§ҜдёҚж–ӯиҗҺзј©пјҢдҪҝеҫ—еӣҪеҶ…еҺҹж–ҷдҫӣеә”дёҚж–ӯеҮҸе°‘пјҢеӣҪеҶ…жңЁи–Ҝж·ҖзІүдә§йҮҸеӨ§дҪ“е‘ҲдёӢйҷҚи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪжңЁи–Ҝж·ҖзІүдә§йҮҸз”ұ2011е№ҙзҡ„90дёҮеҗЁйҷҚиҮі20дёҮеҗЁпјҢдҪҶеӣҪеҶ…жңЁи–Ҝж·ҖзІүйңҖжұӮж—ҘзӣҠж—әзӣӣпјҢ2022е№ҙдёӯеӣҪжңЁи–Ҝж·ҖзІүйңҖжұӮйҮҸиҫҫ450.92дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ22.49%пјҢдёәеҺҶеҸІжңҖй«ҳж°ҙе№іпјҢеҸ—еӣҪеҶ…жңЁи–Ҝж·ҖзІүдҫӣдёҚи¶ійңҖеҪұе“ҚпјҢе·ЁеӨ§зҡ„дҫӣеә”зјәеҸЈиҰҒйҖҡиҝҮиҝӣеҸЈејҘиЎҘпјҢ2022е№ҙжңЁи–Ҝж·ҖзІүиҝӣеҸЈйҮҸиҫҫ431.01дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 23.68%пјҢеҜ№еӨ–дҫқеӯҳеәҰй«ҳиҫҫ95.6%пјҢеҲӣеҺҶеҸІж–°й«ҳгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–ж”ҜжҢҒиЎҢдёҡеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒжңЁи–Ҝж·ҖзІүдә§дёҡеҸ‘еұ•пјҢзү№еҲ«жҳҜдё»дә§еҢәе№ҝиҘҝпјҢеҜ№жңЁи–Ҝж·ҖзІүдә§дёҡеҸ‘еұ•е°ӨдёәйҮҚи§ҶпјҢ2021е№ҙ12жңҲпјҢе№ҝиҘҝеЈ®ж—ҸиҮӘжІ»еҢәдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҸ‘еёғж”ҜжҢҒе№ҝиҘҝеҶңеһҰйӣҶеӣўжү“йҖ зҺ°д»ЈдёҖжөҒйЈҹе“ҒдјҒдёҡзҡ„е®һж–Ҫж„Ҹи§ҒпјҢжҢҮеҮәпјҡеҠ еҝ«еҸ‘еұ•жңЁи–ҜеҸҳжҖ§ж·ҖзІүеҲ¶е“ҒзӯүеҲ¶жҲҗзҡ„иҗҘе…»ејәеҢ–еүӮгҖҒз”ңе‘іеүӮгҖҒеўһзЁ еүӮгҖҒеўһе‘іеүӮгҖҒй…¶еҲ¶еүӮзӯүйЈҹе“Ғж·»еҠ еүӮпјҢз§ҜжһҒеҸ‘еұ•жңЁи–ҜеҸҳжҖ§ж·ҖзІүз”ҹдә§йЈҹз”Ёзә§е’ҢиҚҜз”Ёзә§еЎ«е……еүӮгҖҒз”ҹзү©йҷҚи§Јж–°жқҗж–ҷзӯүж–°е…ҙдә§дёҡгҖӮ2023е№ҙ1жңҲпјҢе№ҝиҘҝеЈ®ж—ҸиҮӘжІ»еҢәдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘е№ҝиҘҝиҝӣдёҖжӯҘеҠ ејәе•Ҷе“ҒиҝҮеәҰеҢ…иЈ…жІ»зҗҶе·ҘдҪңж–№жЎҲзҡ„йҖҡзҹҘпјҢжҢҮеҮәпјҡж”ҜжҢҒеҸ‘жҢҘе№ҝиҘҝи”—зі–гҖҒж·ҖзІүзӯүдә§дёҡдјҳеҠҝпјҢеҲ©з”Ёи”—жёЈгҖҒж·ҖзІүзӯүдҪңдёәеҺҹж–ҷз”ҹдә§еҸҜйҷҚи§Јз»ҝиүІеҢ…иЈ…жқҗж–ҷе’ҢеҲ¶е“ҒпјҢдёәжңЁи–Ҝж·ҖзІүиЎҢдёҡй•ҝжңҹеҒҘеә·зЁіе®ҡеҸ‘еұ•еҘ е®ҡдәҶж”ҝзӯ–дҝқйҡңгҖӮ

пјҲ2пјүдёӢжёёеёӮеңәйңҖжұӮж—әзӣӣ

жңЁи–Ҝж·ҖзІүдёҺ马й“ғи–Ҝж·ҖзІүзӣёжҜ”пјҢд»·ж јдҪҺе»үпјӣдёҺзҺүзұіж·ҖзІүзӣёжҜ”пјҢе…¶йқһж·ҖзІүжқӮиҙЁеҗ«йҮҸдҪҺгҖҒзІҳеәҰй«ҳгҖҒзіҠеҢ–жё©еәҰдҪҺгҖҒзіҠж¶ІзЁіе®ҡйҖҸжҳҺгҖҒжҲҗиҶңжҖ§еҘҪгҖҒжё—йҖҸжҖ§ејәпјҢжӯЈжҳҜз”ұдәҺжңЁи–Ҝж·ҖзІүе…·жңүиҝҷдәӣдјҳиүҜзҡ„зҗҶеҢ–зү№жҖ§е’ҢеҠ е·Ҙзү№жҖ§пјҢиҝ‘е№ҙжқҘдёӯеӣҪжңЁи–Ҝж·ҖзІүеёӮеңәйңҖжұӮж—ҘзӣҠж—әзӣӣпјҢ2020е№ҙе№ҙеә•д»ҘжқҘпјҢеҸ—еҺҹж–ҷд»·ж јдёҠж¶Ёзҡ„еёҰеҠЁпјҢзҺүзұіж·ҖзІүд»·ж јжңүжүҖдёҠж¶ЁпјҢжңЁи–Ҝж·ҖзІүзҡ„д»·е·®ејҖе§Ӣжү©еӨ§пјҢжӣҝд»ЈдјҳеҠҝжҳҺжҳҫдҝғдҪҝйңҖжұӮжҳҫи‘—еўһй•ҝпјҢ2022е№ҙжңЁи–Ҝж·ҖзІүйңҖжұӮйҮҸиҫҫеҲ°450.92дёҮеҗЁе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ22.49%пјҢдёәеҺҶеҸІжңҖй«ҳж°ҙе№ігҖӮйҡҸзқҖдёӢжёёеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёәжңЁи–Ҝж·ҖзІүиЎҢдёҡеҸ‘еұ•еёҰжқҘе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

пјҲ3пјүдә§е“Ғд»·ж јзЁіжӯҘеўһй•ҝ

жҲ‘еӣҪжҳҜжңЁи–Ҝж·ҖзІүеҮҖиҝӣеҸЈеӣҪпјҢдёҖж–№йқўжҳҜеӣ дёәжҲ‘еӣҪжңЁи–Ҝз§ҚжӨҚйқўз§ҜжҢҒз»ӯиҗҺзј©пјҢйҡҫд»Ҙж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮпјҢеҸҰдёҖж–№йқўжҳҜиҮӘ2010е№ҙиө·дёӯеӣҪ-дёңзӣҹиҮӘз”ұиҙёжҳ“еҢәе…ЁйқўеҗҜеҠЁпјҢжңЁи–Ҝж·ҖзІүе®һиЎҢйӣ¶е…ізЁҺпјҢдҝғдҪҝиҝӣеҸЈйҮҸжҢҒз»ӯеўһй•ҝпјҢ2022е№ҙжңЁи–Ҝж·ҖзІүиҝӣеҸЈйҮҸиҫҫ431.01дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ23.68%пјӣиҝӣеҸЈеқҮд»·иҫҫ511.96зҫҺе…ғ/еҗЁпјҢеҗҢжҜ”еўһй•ҝ6.57%гҖӮз”ұдәҺиҝӣеҸЈд»·ж јзҡ„еўһй•ҝдҪҝеҫ—еӣҪеҶ…жңЁи–Ҝж·ҖзІүй”Җе”®еқҮд»·жҢҒз»ӯиө°й«ҳпјҢиҖҢзӣ®еүҚйЈҹе“ҒиЎҢдёҡд»ҚжҳҜеӣҪеҶ…жңЁи–Ҝж·ҖзІүжңҖдё»иҰҒзҡ„ж¶Ҳиҙ№жё йҒ“пјҢйЈҹе“ҒиЎҢдёҡеҜ№жңЁи–Ҝж·ҖзІүд»·ж је®Ҫе®№еәҰиҫғй«ҳпјҢжңӘжқҘдёӯеӣҪжңЁи–Ҝж·ҖзІүеёӮеңәеүҚжҷҜжҢҒз»ӯеҗ‘еҘҪгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…еҺҹж–ҷдҫӣеә”дёҚи¶іпјҢеҜ№еӨ–дҫқеӯҳеәҰй«ҳ

з”ұдәҺжңЁи–Ҝз§ҚжӨҚйқўз§ҜдёҚж–ӯиҗҺзј©пјҢдҪҝеҫ—еӣҪеҶ…еҺҹж–ҷдҫӣеә”дёҚж–ӯеҮҸе°‘пјҢдёӯеӣҪжңЁи–Ҝж·ҖзІүдә§йҮҸжҢҒз»ӯиҗҺзј©пјҢе·ЁеӨ§зҡ„дҫӣеә”зјәеҸЈиҰҒйҖҡиҝҮиҝӣеҸЈејҘиЎҘпјҢ2022е№ҙжңЁи–Ҝж·ҖзІүиҝӣеҸЈйҮҸиҫҫ431.01дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 23.68%пјҢеҜ№еӨ–дҫқеӯҳеәҰй«ҳиҫҫ95.6%гҖӮ

пјҲ2пјүдә§е“ҒеҗҢиҙЁеҢ–з«һдәү

е°Ҫз®ЎжңЁи–Ҝж·ҖзІүдә§е“ҒеңЁдёӢжёёеә”з”ЁиҢғеӣҙйҖҗжёҗжү©еұ•пјҢдёӢжёёеә”з”Ёе‘ҲзҺ°еҮәеӨҡе…ғеҢ–зү№зӮ№пјҢдҪҶд»ҚжңүдёҖдәӣдј з»ҹеә”з”ЁйўҶеҹҹеҜ№жңЁи–Ҝж·ҖзІүдә§е“Ғе“Ғз§ҚйңҖжұӮзӣёеҜ№еҚ•дёҖпјҢдё”еҜ№иҙЁйҮҸиҰҒжұӮд№ҹиҫғдҪҺпјҢйҖ жҲҗдёҖдәӣиө„йҮ‘е°ҸгҖҒ规模е°Ҹзҡ„жңЁи–Ҝж·ҖзІүз”ҹдә§дјҒдёҡзјәе°‘дё»еҠЁејҖеҸ‘ж–°дә§е“Ғзҡ„з§ҜжһҒжҖ§пјҢиҖҢдё“жіЁдәҺж»Ўи¶іиҜҘзұ»е®ўжҲ·йңҖжұӮпјҢжҲ–йҮҮеҸ–и·ҹйҡҸзӯ–з•ҘжЁЎд»ҝе…¶д»–дјҒдёҡдә§е“ҒпјҢйҖ жҲҗжңЁи–Ҝж·ҖзІүиЎҢдёҡдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢдёҚеҲ©дәҺиЎҢдёҡж•ҙдҪ“еҲ©ж¶Ұж°ҙе№ізҡ„жҸҗеҚҮгҖӮ

пјҲ3пјүзҺҜдҝқж”ҝзӯ–ж—Ҙи¶ӢдёҘж ј

йҡҸзқҖдёӯеӣҪз»ҸжөҺеўһй•ҝжЁЎејҸзҡ„иҪ¬еҸҳе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•жҲҳз•Ҙзҡ„жҢҒз»ӯжҺЁиҝӣпјҢдёӯеӣҪзҺҜеўғдҝқжҠӨж”ҝзӯ–ж—Ҙи¶ӢдёҘж јгҖӮгҖҠж·ҖзІүе·Ҙдёҡж°ҙжұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶгҖӢгҖҒгҖҠж·ҖзІүеәҹж°ҙжІ»зҗҶе·ҘзЁӢжҠҖжңҜ规иҢғгҖӢгҖҒгҖҠж·ҖзІүиЎҢдёҡз»ҝиүІе·ҘеҺӮиҜ„д»·иҰҒжұӮгҖӢзӯүж ҮеҮҶеҜ№жңЁи–Ҝж·ҖзІүдә§дёҡзҡ„жҺ’жұЎгҖҒиғҪиҖ—еҒҡеҮәдәҶдёҘжҳҺ规е®ҡгҖӮе°Ҫз®Ўиҝ‘е№ҙжқҘиЎҢдёҡеҶ…дјҒдёҡзҺҜдҝқйҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗеҚҮпјҢзҺҜдҝқжҠ•е…ҘдёҚж–ӯеҠ еӨ§пјҢдҪҶжңЁи–Ҝж·ҖзІүиЎҢдёҡд»ҚйқўдёҙзқҖзҺҜдҝқжІ»жұЎе’ҢиҠӮиғҪеҮҸжҺ’зҡ„еҸҢйҮҚзәҰжқҹгҖӮ

е…«гҖҒз«һдәүж јеұҖ

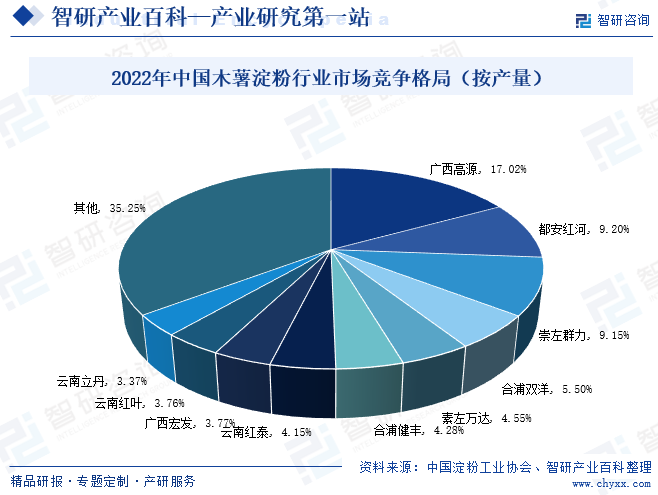

зӣ®еүҚпјҢе№ҝиҘҝд»ҚжҳҜдёӯеӣҪжңЁи–Ҝж·ҖзІүз”ҹдә§жңҖдё»иҰҒзҡ„дә§еҢәпјҢ2022е№ҙе…ұз»ҹи®ЎжңЁи–Ҝж·ҖзІүз”ҹдә§дјҒдёҡ30家пјҢе…¶дёӯпјҢ16家йӣҶдёӯеңЁе№ҝиҘҝпјҢе№ҝиҘҝжңЁи–Ҝж·ҖзІүдә§йҮҸе…ұи®Ў14.55дёҮеҗЁпјҢеҚ еҪ“е№ҙжҖ»йҮҸзҡ„72.72%гҖӮд»ҺдјҒдёҡж јеұҖжқҘзңӢпјҢ2022е№ҙдёӯеӣҪжңЁи–Ҝж·ҖзІүTOP10дјҒдёҡеҗҲи®Ўдә§йҮҸе®ҢжҲҗ12.95дёҮеҗЁпјҢеҚ е…ЁеӣҪжҖ»дә§йҮҸзҡ„64.76%пјҢе…¶дёӯпјҢе№ҝиҘҝй«ҳжәҗж·ҖзІүжңүйҷҗе…¬еҸёжңЁи–Ҝж·ҖзІүдә§йҮҸдёә3.41дёҮеҗЁпјҢе…ЁеӣҪжҺ’еҗҚ第дёҖпјӣйғҪе®үзәўжІіж·ҖзІүжңүйҷҗе…¬еҸёжңЁи–Ҝж·ҖзІүдә§йҮҸдёә1.84дёҮеҗЁпјҢеұ…第дәҢдҪҚпјӣеҙҮе·ҰзҫӨеҠӣж·ҖзІүжңүйҷҗе…¬еҸёжңЁи–Ҝж·ҖзІүдә§йҮҸдёә1.83дёҮеҗЁпјҢеұ…第дёүдҪҚгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢжңЁи–Ҝж·ҖзІүз”ҹдә§жҠҖжңҜе°ҶдёҚж–ӯеҚҮзә§е’ҢеҲӣж–°пјҢж–°жҠҖжңҜзҡ„еә”з”Ёе°ҶжҸҗй«ҳжңЁи–Ҝж·ҖзІүзҡ„дә§йҮҸе’ҢиҙЁйҮҸпјҢ并йҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҺЁеҠЁиЎҢдёҡеҗ‘жӣҙй«ҳж•ҲгҖҒзҺҜдҝқзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮжӯӨеӨ–пјҢжңӘжқҘпјҢжңЁи–Ҝж·ҖзІүиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„еӨҡж ·еҢ–е’Ңйҷ„еҠ еҖјжҸҗеҚҮпјҢйҷӨдәҶдј з»ҹзҡ„йЈҹе“ҒеҠ е·Ҙе’Ңе·Ҙдёҡеә”з”ЁпјҢиЎҢдёҡе°ҶејҖеҸ‘жӣҙеӨҡж–°дә§е“Ғе’Ңж–°еә”з”ЁпјҢж»Ўи¶ідёҚеҗҢйўҶеҹҹзҡ„йңҖжұӮпјҢжҸҗй«ҳдә§е“Ғзҡ„йҷ„еҠ еҖје’ҢеёӮеңәз«һдәүеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![йў„и§Ғ2022пјҡдёӯеӣҪжңЁи–Ҝж·ҖзІүиЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜгҖҒиЎҢдёҡж ҮеҮҶгҖҒеёӮеңәдҫӣйңҖгҖҒиҝӣеҸЈдҫқеӯҳеәҰгҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжңЁи–Ҝж·ҖзІүеёӮеңәдҫӣйңҖзҺ°зҠ¶гҖҒиҝӣеҮәеҸЈиҙёжҳ“еҸҠеёӮеңәж јеұҖеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)