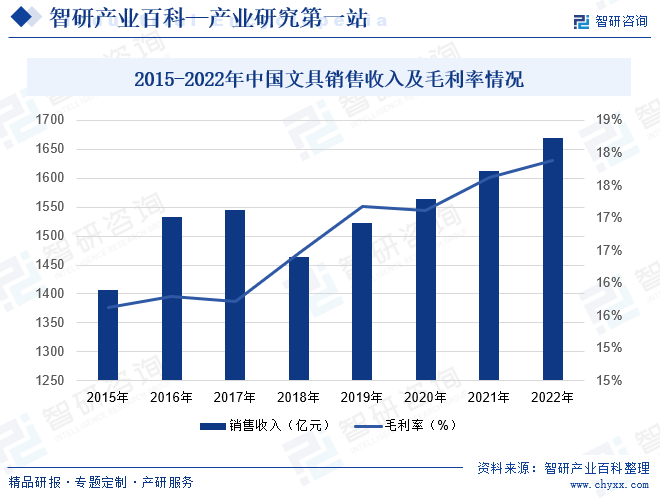

ж‘ҳиҰҒпјҡ2022е№ҙдёӯеӣҪж–Үе…·й”Җ售收е…Ҙдёә1668.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.49%пјҢ2015е№ҙеҲ°2022е№ҙеёӮеңә规模еӨҚеҗҲеўһй•ҝзҺҮдёә2.46%гҖӮеҸҰеӨ–ж–Үе…·дјҒдёҡдёҖиҲ¬жҠҖжңҜеҗ«йҮҸиҫғдҪҺпјҢдё”еӨ§еӨҡд»ҘеҮәеҸЈдёәдё»пјҢеҲ©ж¶ҰжҜ”иҫғи–„гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪж–Үе…·жҜӣеҲ©зҺҮдёә17.88%пјҢж•ҙдҪ“еңЁ15%еҲ°18%д№Ӣй—ҙгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

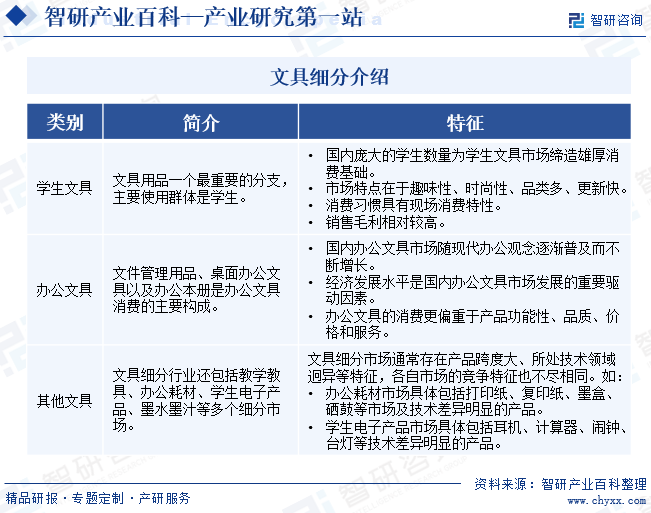

ж–Үе…·жҳҜжҢҮдәәзұ»ж•ҷиӮІгҖҒеӯҰд№ гҖҒеҠһе…¬гҖҒ家еұ…з”ҹжҙ»зӯүж–ҮеҢ–жҙ»еҠЁдёӯдҪҝз”Ёзҡ„еҗ„з§Қе·Ҙе…·гҖӮеңЁдёӯеӣҪеҸӨд»ЈпјҢж–Үе…·д»…д»…жҳҜвҖң笔гҖҒеўЁгҖҒзәёгҖҒз ҡ"зӯүвҖңж–ҮжҲҝеӣӣе®қ"зҡ„жҖ»з§°гҖӮйҡҸзқҖзӨҫдјҡз»ҸжөҺеҸ‘еұ•е’Ң科жҠҖиҝӣжӯҘпјҢдәәзұ»ж–ҮеҢ–з”ҹжҙ»ж—ҘзӣҠдё°еҜҢпјҢж–Үе…·зҡ„жҰӮеҝөеңЁдёҚж–ӯжј”з»Һжӣҙж–°пјҢж–Үе…·жүҖеҢ…еҗ«зҡ„иҢғеӣҙе·ІдёҚж–ӯжү©еӨ§пјҢзҺ°д»Јж–Үе…·зҡ„иҢғеӣҙе·Іж¶өзӣ–д№ҰеҶҷе·Ҙе…·гҖҒеӯҰз”ҹж–Үе…·гҖҒеҠһе…¬ж–Үе…·гҖҒж•ҷеӯҰж•ҷе…·гҖҒеҠһе…¬иҖ—жқҗгҖҒеўЁж°ҙеўЁжұҒгҖҒеӯҰз”ҹз”өеӯҗдә§е“ҒзӯүеӨҡдёӘз»ҶеҲҶзұ»еҲ«гҖӮдҪңдёәзӣҙжҺҘжңҚеҠЎдәҺдәә们еӯҰд№ гҖҒеҠһе…¬еҸҠ家еұ…з”ҹжҙ»зҡ„йҮҚиҰҒе·Ҙе…·пјҢж–Үе…·еҜ№дәҺжҸҗй«ҳе…Ёж°‘ж—Ҹж–ҮеҢ–зҙ иҙЁгҖҒдё°еҜҢдәәж°‘зҫӨдј—ж–ҮеҢ–з”ҹжҙ»иө·зқҖеҚҒеҲҶйҮҚиҰҒзҡ„дҪңз”ЁпјҢжҳҜж–Үж•ҷгҖҒе·ҘзҫҺгҖҒдҪ“иӮІе’ҢеЁұд№җз”Ёе“ҒеҲ¶йҖ иЎҢдёҡзҡ„йҮҚиҰҒеҲҶж”ҜгҖӮ

ж–Үе…·з»ҶеҲҶд»Ӣз»Қ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

е°Ҫз®ЎиҝҷдёӨе№ҙпјҢеңЁвҖңеҸҢеҮҸвҖқж”ҝзӯ–гҖҒз»ҸжөҺдёӢиЎҢзӯүеҺӢеҠӣдёӢпјҢж–Үе…·иЎҢдёҡеҸ‘еұ•еҗҢж ·дёҚеҸҜйҒҝе…ҚеҸ—еҲ°еҪұе“ҚпјҢдҪҶд»Һж·ұеұӮж¬Ўи§ӮеҜҹиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶гҖҒеҲҶжһҗжңӘжқҘи¶ӢеҠҝпјҢдёҚйҡҫеҸ‘зҺ°пјҢиҝҮеҺ»еҚҒеӨҡе№ҙеӣҪеҶ…ж–Үе…·иЎҢдёҡеҸ‘еұ•е°Ҫз®ЎйҖҹеәҰеҝ«гҖҒдҪ“йҮҸеӨ§гҖҒе“Ғзұ»еӨҡгҖҒиҰҶзӣ–е№ҝпјҢдҪҶи·қзҰ»й«ҳиҙЁйҮҸеҸ‘еұ•иҝҳжңүиҫғеӨ§е·®и·қпјҢзү№еҲ«жҳҜдёҺеӣҪйҷ…е…ҲиҝӣдјҒдёҡгҖҒе…Ҳиҝӣе“ҒзүҢгҖҒе…Ҳиҝӣе·ҘиүәжҠҖжңҜж°ҙе№іе’Ңз»ҸиҗҘжЁЎејҸгҖҒдә§е“Ғз”ҹжҖҒй“ҫзӯүзӣёжҜ”пјҢиҝҳжңүеҫҲеӨ§зҡ„иҝҪиө¶е’ҢдёҠеҚҮз©әй—ҙгҖӮ

2022е№ҙе·ҘдҝЎйғЁзӯүдә”йғЁе§”гҖҠе…ідәҺжҺЁеҠЁиҪ»е·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢеҮәеҸ°пјҢдёәж–Үе…·зӯүиЎҢдёҡжңӘжқҘеҸ‘еұ•жҸҗеҮәдәҶж–°иҰҒжұӮпјҢд№ҹжіЁе…ҘдәҶж–°зҡ„ж”ҝзӯ–жҙ»еҠӣе’ҢеҠЁиғҪгҖӮдёҺжӯӨеҗҢж—¶пјҢз”ұдёӯеӣҪж–Үж•ҷдҪ“иӮІз”Ёе“ҒеҚҸдјҡеҲ¶е®ҡеҸ‘еёғзҡ„гҖҠж–Үж•ҷдҪ“иӮІз”Ёе“ҒиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқж—¶жңҹй«ҳиҙЁйҮҸеҸ‘еұ•жҢҮеҜјж„Ҹи§ҒгҖӢпјҢд№ҹеҜ№вҖңдёүе“ҒвҖқжҲҳз•ҘпјҢдә§дёҡйӣҶзҫӨеҹ№иӮІзӯүз»ҷдәҲдәҶй«ҳеәҰе…іжіЁпјҢжңӘжқҘжҲ–е°Ҷдјҳе…ҲеңЁж–Үе…·гҖҒй’“е…·зӯүдә§дёҡйўҶеҹҹпјҢеҠӘеҠӣеҹ№иӮІ1-2家世з•Ңзә§зҡ„дә§дёҡйӣҶзҫӨгҖӮиЎҢдёҡеҸ‘еұ•з”ұйҮҸеҲ°иҙЁзҡ„иң•еҸҳпјҢеҝ…然жҳҜеҠ еҝ«иө„жәҗдјҳеҢ–ж•ҙеҗҲе’ҢеёӮеңәдё»дҪ“дјҳиғңеҠЈжұ°зҡ„иҝҮзЁӢпјҢд№ҹеҝ…е°ҶеёҰжқҘдёҖе®ҡйҳөз—ӣпјҢеҗҢж—¶д№ҹе°Ҷеӯ•иӮІж–°зҡ„з”ҹжңәдёҺжҙ»еҠӣпјҢжңүеҲ©дәҺиЎҢдёҡеҸ‘еұ•ж•ҙдҪ“ж°ҙе№іе’ҢеӣҪйҷ…з«һдәүеҠӣзҡ„жҸҗеҚҮгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

е“ҒзүҢзҹҘеҗҚеәҰжҳҜе“ҒзүҢж–Үе…·дјҒдёҡдҝқжҢҒй•ҝиҝңеҸ‘еұ•зҡ„ж ёеҝғз«һдәүеҠӣд№ӢдёҖгҖӮдё“жіЁдәҺе“ҒзүҢеҪұе“ҚеҠӣзҡ„ж–Үе…·дјҒдёҡжӣҙиғҪеӨҹйҖҗжӯҘе»әз«Ӣиө·зЁіе®ҡзҡ„гҖҒеҝ иҜҡеәҰй«ҳзҡ„ж¶Ҳиҙ№зҫӨпјҢж–Үе…·дёҡз«һдәүж–№ејҸд№ҹжӯЈз”ұеҚ•дёҖзҡ„д»·ж јз«һдәүеҗ‘жҠҖжңҜгҖҒз®ЎзҗҶгҖҒе“ҒиҙЁгҖҒж–ҮеҢ–зӯүеӨҡз»ҙеәҰжһ„жҲҗзҡ„е“ҒзүҢз«һдәүиҪ¬еҸҳгҖӮ

дјҒдёҡеҸҠе…¶дә§е“ҒеҰӮжһңжІЎжңүе“ҒзүҢзҹҘеҗҚеәҰпјҢеңЁжңӘжқҘз«һдәүдёӯеҫҲйҡҫз«ҷдҪҸи„ҡи·ҹпјҢдҪҶжү“йҖ дёҖдёӘе“ҒзүҢеҸҲеҶійқһдёҖжңқдёҖеӨ•д№ӢеҠҹгҖӮж №жҚ®еӣҪеҶ…еӨ–ж–Үе…·зӯүж¶Ҳиҙ№е“ҒзҹҘеҗҚе“ҒзүҢе»әз«Ӣз»ҸйӘҢжқҘзңӢпјҢе“ҒзүҢзҹҘеҗҚеәҰзҡ„е»әз«ӢжҳҜдёҖдёӘй•ҝжңҹзҡ„з§ҜзҙҜе’ҢжІүж·ҖиҝҮзЁӢ,йңҖиҰҒе»әз«ӢеңЁж¶Ҳиҙ№иҖ…й•ҝжңҹзҡ„ж¶Ҳиҙ№дҪ“йӘҢгҖҒдјҒдёҡеӨҡе№ҙзҡ„е“ҒзүҢз®ЎзҗҶеҹәзЎҖдёҠпјҢе°‘еҲҷеҚҒдҪҷе№ҙгҖҒеӨҡеҲҷж•°еҚҒе№ҙгҖҒдёҠзҷҫе№ҙгҖӮеЎ‘йҖ е…·еӨҮеҪұе“ҚеҠӣеҸҠзҹҘеҗҚеәҰзҡ„е“ҒзүҢеҪўиұЎеҜ№дәҺж–°иҝӣдјҒдёҡиҖҢиЁҖпјҢжҳҜдёҖдёӘжһҒй«ҳзҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

2гҖҒжё йҒ“еЈҒеһ’

иҗҘй”ҖзҪ‘з»ңе»әи®ҫжҳҜеӣҪеҶ…ж–Үе…·дјҒдёҡжҠўеҚ еёӮеңәгҖҒиҺ·еҸ–з«һдәүдјҳеҠҝзҡ„йҮҚиҰҒжүӢж®өгҖӮзӣ®еүҚжҲ‘еӣҪж–Үе…·иЎҢдёҡ(е°Өе…¶жҳҜеӯҰз”ҹж–Үе…·)зҡ„йӣ¶е”®з»Ҳз«Ҝжё йҒ“йӣҶдёӯеәҰиҫғдҪҺпјҢеҹәжң¬д»ҘдёӘдҪ“е•Ҷиҙ©е’Ңе°Ҹеҫ®й”Җе”®е…¬еҸёдёәдё»гҖӮеӣ жӯӨеңЁдёӯеӣҪеёӮеңәдёҠжһ„е»әе’Ңе®Ңе–„иҰҶзӣ–иҢғеӣҙе№ҝжіӣгҖҒзү©жөҒй«ҳж•ҲзҺҮе’ҢдҝЎжҒҜеҢ–з®ЎзҗҶзҡ„жү№еҸ‘гҖҒйӣ¶е”®зҪ‘з»ңдҪ“зі»жүҖйңҖзҡ„иө„йҮ‘жҠ•е…ҘеӨ§пјҢз®ЎзҗҶз»ҙжҠӨйҡҫеәҰй«ҳпјҢдәәе‘ҳзҙ иҙЁиҰҒжұӮдёҘж јгҖӮеҗҢж—¶пјҢз»ҸиҝҮеӨҡе№ҙзҡ„иҗҘй”ҖзҪ‘з»ңеёӮеңәеҢ–з«һдәүпјҢйҖӮеҗҲж–Үе…·й”Җе”®зҡ„дҪҚдәҺеӯҰж Ўе‘Ёиҫ№гҖҒдәәеҸЈйӣҶдёӯзҡ„зӨҫеҢәгҖҒдё»еҹҺеҢәгҖҒз№ҒеҚҺе•ҶеңҲзӯүеҸҜејҖжӢ“зҡ„иҗҘй”ҖзҪ‘зӮ№и¶ҠжқҘи¶Ҡйҡҫд»Ҙ规模еҢ–еҸ–еҫ—гҖӮж–°иҝӣдјҒдёҡеҫҲйҡҫеңЁзҹӯжңҹеҶ…е»әз«ӢжҲҗзҶҹзҡ„иҗҘй”ҖзҪ‘з»ңгҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

жҢҒз»ӯзҡ„дә§е“Ғи®ҫи®ЎеҲӣж–°иғҪеӨҹиҝӣдёҖжӯҘејәеҢ–дә§е“ҒеңЁж¶Ҳиҙ№иҖ…еҝғдёӯзҡ„еҪўиұЎ,жӣҙиҝӣдёҖжӯҘжҸҗеҚҮе“ҒзүҢзҹҘеҗҚеәҰ,иҝҷиҰҒжұӮж–Үе…·дјҒдёҡе…·жңүзҙ§еҜҶиҙҙиҝ‘еӣҪеҶ…ж¶Ҳиҙ№иҖ…зҡ„ж„ҸиҜҶе’ҢжһҒејәзҡ„жҚ•жҚүеёӮеңәзғӯзӮ№зҡ„иғҪеҠӣгҖӮеҸҰеӨ–пјҢж–Үе…·дјҒдёҡиҰҒжғідҝқжҢҒйўҶе…ҲдәҺеёӮеңәпјҢе°ұеҝ…йЎ»еңЁж–°дә§е“ҒгҖҒж–°жҠҖжңҜгҖҒж–°е·ҘиүәгҖҒж–°жқҗж–ҷзӯүж–№йқўе»әз«Ӣиө·жҢҒз»ӯзҡ„жҠҖжңҜз ”еҸ‘дјҳеҠҝпјҢиҝҷйңҖиҰҒдјҒдёҡеңЁз”ҹдә§жҠҖжңҜгҖҒе·ҘиүәдёҺжқҗж–ҷзӯүж–№йқўжңүзқҖй•ҝжңҹзҡ„дё°еҺҡеӮЁеӨҮе’Ңдё“дёҡзҡ„дәәжүҚйҳҹдјҚд»Ҙж”ҜжҢҒдә§е“Ғзҡ„жҢҒз»ӯеҲӣж–°гҖӮ

4гҖҒ规模еЈҒеһ’

ж–Үе…·иЎҢдёҡ规模еҢ–з”ҹдә§е»әз«ӢеңЁй•ҝжңҹзҡ„еҲ¶йҖ жҠҖжңҜеҸҠе·Ҙиүәз§ҜзҙҜеҹәзЎҖд№ӢдёҠгҖӮеҗҢж—¶пјҢж–Үе…·иЎҢдёҡдә§е“Ғз§Қзұ»з№ҒеӨҡ,йңҖиҰҒж №жҚ®еёӮеңәйңҖжұӮдёҚж–ӯи°ғж•ҙдә§е“Ғз”ҹдә§,иҰҒжұӮдјҒдёҡе…·еӨҮжҲҗзҶҹгҖҒзЁіе®ҡзҡ„еј№жҖ§з”ҹдә§иғҪеҠӣпјҢжүҚиғҪжңүж•ҲдҝқиҜҒ规模еҢ–з”ҹдә§дёӯдә§е“Ғе“ҒиҙЁзЁіе®ҡ并йҷҚдҪҺдёҚиүҜзҺҮгҖӮ规模еҢ–з”ҹдә§еҸҠе“ҒиҙЁдҝқиҜҒйңҖиҰҒеӨ§йҮҸзҡ„е®һи·өз»ҸйӘҢз§ҜзҙҜе’ҢжҠҖжңҜз ”еҸ‘иғҪеҠӣзҡ„й…ҚеҗҲ,ж—¶й—ҙжҲҗжң¬еҫҲй«ҳпјҢж–°иҝӣдјҒдёҡйҡҫдәҺеңЁзҹӯжңҹеҶ…е®һзҺ°гҖӮ

5гҖҒдҫӣеә”й“ҫеЈҒеһ’

ж–Үе…·еёӮеңәйңҖиҰҒеҺӮе•ҶеңЁжҜҸе№ҙеӨ§йҮҸж–°е“ҒжҺЁеҮәзҡ„еҗҢж—¶пјҢиғҪеӨҹжңүж•Ҳең°з®ЎзҗҶж–°е“Ғи®ҫи®ЎгҖҒеҺҹжқҗж–ҷйҮҮиҙӯгҖҒз”ҹдә§гҖҒй“әиҙ§зӯүдҫӣеә”й“ҫдҪ“зі»пјҢ并еҮҶзЎ®ең°еҹәдәҺеёӮеңәзҡ„йңҖжұӮеҝ«йҖҹе“Қеә”пјҢеҮҶзЎ®йў„жөӢдә§е“Ғи¶ӢеҠҝгҖҒжөӢз®—ж–°е“Ғдә§йҮҸпјҢжҺ§еҲ¶еҺҹжқҗж–ҷе’Ңдә§жҲҗе“Ғзҡ„е‘Ҷж»һеә“еӯҳгҖӮеӣ жӯӨпјҢж–Үе…·еёӮеңәзҡ„йўҶе…ҲдјҒдёҡйңҖиҰҒе…·еӨҮеҝ«йҖҹдҫӣеә”й“ҫз®ЎзҗҶиғҪеҠӣгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

ж–Үе…·иЎҢдёҡе…·жңүжҲҗзҶҹзҡ„дә§дёҡй“ҫпјҢдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢдёӯжёёдёәж–Үе…·з”ҹдә§дјҒдёҡпјҢдёӢжёёдёәй”Җе”®жё йҒ“пјӣеҚ•дёӘж–Үе…·е“Ғз§ҚеёӮеңәи§ғжЁЎиҫғе°ҸпјҢдҪҶж•ҙдёӘж–Үе…·иЎҢдёҡз©әй—ҙе·ЁеӨ§пјҢе‘ҲзҺ°вҖңе°Ҹдә§е“ҒпјҢеӨ§еёӮеңәвҖқзҡ„зү№зӮ№гҖӮж–Үе…·зҡ„е°Ҹе•Ҷе“Ғзү№жҖ§еҶіе®ҡдәҶе®ғзҡ„й”Җе”®ең°зӮ№еҚҒеҲҶеҲҶж•ЈпјҢиҮӘе»әиҗҘй”ҖзҪ‘з»ңзҡ„жҲҗжң¬иҫғй«ҳпјҢеӣ жӯӨдј з»ҹж–Үе…·й”Җе”®д»Ҙз»Ҹй”Җе•Ҷдёәдё»пјӣKAй”Җе”®жҳҜжҢҮж–Үе…·еҲ¶йҖ дјҒдёҡзӣҙжҺҘе°Ҷж–Үе…·й”Җе”®з»ҷеӨ§ж¶ҰеҸ‘гҖҒжІғе°”зҺӣгҖҒ家д№җзҰҸзӯүе…ЁеӣҪжҖ§зҡ„иҝһй”Ғй”Җе”®е•ҶпјҢйҖҡиҝҮиҝҷдәӣй”Җе”®е•Ҷе№ҝжіӣзҡ„й”Җе”®зҪ‘з»ңгҖҒиҫғејәзҡ„й”Җе”®иғҪеҠӣе’Ңи·ЁеҢәеҹҹй”Җе”®зҡ„зү№зӮ№пјҢжқҘе®һзҺ°й”ҖйҮҸзҡ„дёҠеҚҮпјӣзӣҙй”ҖжЁЎејҸдё»иҰҒжҳҜйҖҡиҝҮз”өеӯҗе•ҶеҠЎе’Ңи§ғжЁЎеҢ–йҮҮиҙӯзҡ„еҪўејҸдёәеӨ§дёӯе°Ҹе®ўжҲ·жҸҗдҫӣдёҖз«ҷејҸзҡ„иҙӯд№°жңҚеҠЎпјҢзӣ®еүҚиҜҘжЁЎејҸеңЁеӣҪеӨ–еҸ‘иҫҫеёӮеңәе·Із»ҸиҫғдёәжҲҗзҶҹпјҢеңЁжҲ‘еӣҪеӨ„дәҺеҸ‘еұ•йҳ¶ж®өгҖӮ

йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжІғзү№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–Ҷдёӯжі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝеҢ—е…ғеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеӨ§жІҪеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұдёүеҸӢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨеҗӣжӯЈиғҪжәҗеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё еҢ—дә¬дёҖеҫ—йҳҒеўЁдёҡжңүйҷҗиҙЈд»»е…¬еҸё дёҠжө·е‘ЁиҷҺиҮЈжӣ№зҙ еҠҹ笔墨жңүйҷҗе…¬еҸё е®үеҫҪзңҒз»©жәӘиғЎејҖж–ҮеўЁдёҡжңүйҷҗе…¬еҸё дёҠжө·еі°еӣҫе®һдёҡжңүйҷҗе…¬еҸё дёӯеӣҪе®ЈзәёиӮЎд»Ҫжңүйҷҗе…¬еҸё зҺ–йҫҷзәёдёҡ(жҺ§иӮЎ)жңүйҷҗе…¬еҸё еұұдёңеӨӘйҳізәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйЎәжҙҒжҹ”зәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҷЁйёЈзәёдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұй№°еӣҪйҷ…жҺ§иӮЎиӮЎд»Ҫе…¬еҸё

йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжІғзү№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–Ҷдёӯжі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝеҢ—е…ғеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеӨ§жІҪеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұдёүеҸӢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨеҗӣжӯЈиғҪжәҗеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё еҢ—дә¬дёҖеҫ—йҳҒеўЁдёҡжңүйҷҗиҙЈд»»е…¬еҸё дёҠжө·е‘ЁиҷҺиҮЈжӣ№зҙ еҠҹ笔墨жңүйҷҗе…¬еҸё е®үеҫҪзңҒз»©жәӘиғЎејҖж–ҮеўЁдёҡжңүйҷҗе…¬еҸё дёҠжө·еі°еӣҫе®һдёҡжңүйҷҗе…¬еҸё дёӯеӣҪе®ЈзәёиӮЎд»Ҫжңүйҷҗе…¬еҸё зҺ–йҫҷзәёдёҡ(жҺ§иӮЎ)жңүйҷҗе…¬еҸё еұұдёңеӨӘйҳізәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйЎәжҙҒжҹ”зәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҷЁйёЈзәёдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұй№°еӣҪйҷ…жҺ§иӮЎиӮЎд»Ҫе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

зӣ®еүҚпјҢ3дәҝе·ҰеҸізҡ„еӯҰз”ҹе’Ң1дәҝе·ҰеҸіеҠһе…¬дәәеЈ«жһ„жҲҗж–Үе…·дә§е“ҒеәһеӨ§зҡ„ж ёеҝғж¶Ҳиҙ№зҫӨдҪ“пјҢдҪңдёәж—Ҙеёёж–ҮеҢ–з”ҹжҙ»еҝ…йңҖе“ҒпјҢж–Үе…·зҡ„еә”з”Ёе№ҝжіӣжё—йҖҸеҲ°дәә们зҡ„ж—Ҙеёёз”ҹжҙ»иЎҢдёәеҪ“дёӯпјҢеәһеӨ§зҡ„ж¶Ҳиҙ№зҫӨдҪ“дёәж–Үе…·иЎҢдёҡжҸҗдҫӣжәҗжәҗдёҚж–ӯзҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮйҡҸзқҖеӣҪ家еңЁж•ҷиӮІж–№йқўжҢҒз»ӯжҠ•е…ҘгҖҒж–ҮеҢ–дә§дёҡеӨ§еҸ‘еұ•зҡ„ж”ҝзӯ–еҲәжҝҖгҖҒеұ…ж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳд»ҘеҸҠеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢеҜ№дәҺеҗ„зұ»ж–Үе…·дә§е“Ғзҡ„йңҖжұӮйҮҸе°ҶдёҚж–ӯеўһеҠ гҖӮ2022е№ҙдёӯеӣҪж–Үе…·й”Җ售收е…Ҙдёә1668.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.49%пјҢ2015е№ҙеҲ°2022е№ҙеёӮеңә规模еӨҚеҗҲеўһй•ҝзҺҮдёә2.46%гҖӮеҸҰеӨ–ж–Үе…·дјҒдёҡдёҖиҲ¬жҠҖжңҜеҗ«йҮҸиҫғдҪҺпјҢдё”еӨ§еӨҡд»ҘеҮәеҸЈдёәдё»пјҢеҲ©ж¶ҰжҜ”иҫғи–„гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪж–Үе…·жҜӣеҲ©зҺҮдёә17.88%пјҢж•ҙдҪ“еңЁ15%еҲ°18%д№Ӣй—ҙгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүжҢҒз»ӯзҡ„еҶ…еңЁйңҖжұӮй©ұеҠЁ

дёӯеӣҪдҪңдёәдё–з•ҢдәәеҸЈжңҖеӨҡзҡ„еӣҪ家пјҢд№ҹжҳҜж–Үе…·ж¶Ҳиҙ№жҪңеҠӣжңҖеӨ§зҡ„еӣҪ家гҖӮ ж №жҚ®2023е№ҙеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢжҲӘжӯў2023е№ҙжң«жҲ‘еӣҪзҡ„жҖ»дәәеҸЈж•°йҮҸдёә14.09дәҝдәәпјҢе…¶дёӯеҹҺй•ҮеёёдҪҸдәәеҸЈж•°йҮҸдёә93267дёҮдәәпјҢд№Ўжқ‘еёёдҪҸдәәеҸЈж•°йҮҸдёә47700дёҮдәәпјҢд№ҹе°ұжҳҜиҜҙзӣ®еүҚжҲ‘еӣҪеҹҺеёӮеҢ–ж°ҙе№іе·Із»ҸиҫҫеҲ°дәҶ66.2%пјҢе…ЁеӣҪиҝ‘дёүеҲҶд№ӢдәҢзҡ„дәәеҸЈйғҪеёёдҪҸеңЁеӨ§еӨ§е°Ҹе°Ҹзҡ„еҹҺеёӮдёӯгҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪ家еңЁж•ҷиӮІж–№йқўжҢҒз»ӯжҠ•е…ҘгҖҒж–ҮеҢ–дә§дёҡеӨ§еҸ‘еұ•зҡ„ж”ҝзӯ–еҲәжҝҖгҖҒеұ…ж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳд»ҘеҸҠеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢдәә们еҜ№дәҺеҗ„зұ»ж–Үе…·дә§е“Ғзҡ„йңҖжұӮйҮҸе°ҶдёҚж–ӯеўһеҠ (е°Өе…¶жҳҜе“ҒзүҢеҢ–гҖҒеҲӣж„ҸеҸҠдёӘжҖ§еҢ–е’Ңй«ҳз«ҜеҢ–зҡ„ж–Үе…·дә§е“Ғ)гҖӮ

пјҲ2пјүж–Үе…·дә§е“Ғж¶Ҳиҙ№и§ӮеҝөдёҚж–ӯеҚҮзә§пјҢе“ҒзүҢж–Үе…·еҺӮе•Ҷе°ҶиҝҺжқҘжӣҙеӨ§еҸ‘еұ•з©әй—ҙ

йҡҸзқҖеұ…民收е…Ҙзҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„еҚҮзә§,ж¶Ҳиҙ№иҖ…еңЁиҙӯд№°ж–Үе…·ж—¶е°Ҷдјҡи¶ҠжқҘи¶ҠиҖғиҷ‘еңЁдә§е“ҒиҙЁйҮҸгҖҒи®ҫи®Ўж°ҙе№ігҖҒз»Ҳз«ҜеҪўиұЎгҖҒз”ЁжҲ·зҫҺиӘүеәҰеҸҠз®ЎзҗҶжңҚеҠЎж–№йқўиЎЁзҺ°дјҳз§Җзҡ„е“ҒзүҢдә§е“ҒпјҢе“ҒзүҢж–Үе…·йҖҗжёҗеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚгҖӮеӣ жӯӨпјҢе“ҒзүҢеңЁж–Үе…·дә§е“Ғзҡ„з«һдәүеҠӣиҰҒзҙ дёӯеҚ еҲ°дәҶи¶ҠжқҘи¶ҠеӨ§зҡ„жҜ”йҮҚ,жӢҘжңүе“ҒзүҢзҹҘеҗҚеәҰзҡ„ж–Үе…·дјҒдёҡжӣҙжңүиғҪеҠӣеңЁиҝҷж ·зҡ„еёӮеңәзҺҜеўғдёӯеҚ жҚ®жңүеҲ©дҪҚзҪ®,иҖҢе“ҒзүҢж–Үе…·еҺӮе•Ҷзҡ„дёҚж–ӯеЈ®еӨ§д№ҹе°ҶеҠ йҖҹеӣҪеҶ…ж–Үе…·иЎҢдёҡе“ҒзүҢйӣҶдёӯеәҰзҡ„жҸҗеҚҮпјҢеҲ©дәҺиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ3пјүж”ҝзӯ–жҢҒз»ӯеҲ©еҘҪиЎҢдёҡеҸ‘еұ•

еӣҪ家еҜ№ж•ҷиӮІзҡ„жҢҒз»ӯжҠ•е…ҘпјҢйј“еҠұдёүиғҺж”ҝзӯ–зҡ„жҺЁеҮәпјҢж–ҮеҢ–дә§дёҡеӨ§еҸ‘еұ•зҡ„иүҜеҘҪж”ҝзӯ–зҺҜеўғпјҢйј“еҠұе’Ңдҝғиҝӣж–ҮеҢ–дә§дёҡеҸҠдёҠдёӢжёёдә§дёҡиһҚеҗҲеҸ‘еұ•гҖҒдёәз»ҸжөҺиҪ¬еһӢе’ҢзӨҫдјҡеҸ‘еұ•жіЁе…Ҙжҙ»еҠӣпјҢй©ұеҠЁж–Үе…·иЎҢдёҡзЁіеҒҘеҸ‘еұ•гҖӮеӣҪ家еҜ№йӣҶйҮҮиЎҢдёҡзҡ„дёҖзі»еҲ—ж”ҝзӯ–еҮәеҸ°пјҢеӨ§дёӯеһӢдјҒдёҡйӣҶйҮҮеҝ«йҖҹжҺЁиҝӣпјҢеҗ„зұ»ж•°еӯ—йҮҮиҙӯжңҚеҠЎе•Ҷз«һзӣёе…ҘеұҖпјҢйҮҮиҙӯдҝЎжҒҜйҖҸжҳҺеҢ–еҸҠйӣҶдёӯйҮҮиҙӯз«һдәүжңәеҲ¶жҺЁеҠЁеҠһе…¬з”Ёе“ҒйӣҶйҮҮиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮпјҢдҝғиҝӣеҠһе…¬зӣҙй”ҖиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•гҖӮ

пјҲ4пјүиЎҢдёҡдёҚж–ӯж•ҙеҗҲпјҢж–Үе…·дјҒдёҡз«һдәүеҠӣе’Ңе“ҒзүҢеҠӣиҝӣдёҖжӯҘжҸҗеҚҮ

йҡҸзқҖеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢж–Үе…·иЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰйҖҗжӯҘжҸҗй«ҳпјҢиЎҢдёҡж•ҙеҗҲз©әй—ҙиҝӣдёҖжӯҘжү“ејҖпјҢдјҳиҙЁзҡ„е“ҒзүҢж–Үе…·дјҒдёҡеҚ жҚ®еёӮеңәжңүеҲ©ең°дҪҚпјҢеёӮеңәд»Ҫйўқеҗ‘еӨҙйғЁдјҒдёҡйӣҶдёӯгҖӮйҖҡиҝҮеҜ№еӣҪеҶ…еӨ–дјҳиҙЁж Үзҡ„并иҙӯпјҢжҺЁеҠЁе…¬еҸёиҝӣдёҖжӯҘжҸҗеҚҮеңЁз»ҶеҲҶе“Ғзұ»зҡ„з«һдәүеҠӣе’Ңе“ҒзүҢеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…еҠіеҠЁеҠӣжҲҗжң¬дјҳеҠҝжҳҫеҮҸејұиҝ№иұЎпјҢдёҚеҲ©дәҺд»ҘеҮәеҸЈдёәдё»зҡ„ж–Үе…·еҺӮе•Ҷ

йҡҸзқҖиҝ‘е№ҙжқҘжұҹжөҷеҸҠе№ҝдёңгҖҒзҰҸе»әзӯүжІҝжө·з»ҸжөҺеҸ‘иҫҫең°еҢәз”Ёе·ҘжҲҗжң¬зҡ„дёҚж–ӯдёҠеҚҮпјҢеҠ д№Ӣдәәж°‘еёҒй•ҝжңҹеҚҮеҖји¶ӢеҠҝпјҢе…ЁзҗғеҲ¶йҖ дёҡдә§иғҪйғЁеҲҶе·Із»Ҹеҗ‘е‘Ёиҫ№и¶ҠеҚ—гҖҒеӯҹеҠ жӢүеӣҪзӯүдёңеҚ—дәҡеӣҪ家еҖҫж–ңпјҢеӣҪеҶ…еҠіеҠЁеҠӣжҲҗжң¬дјҳеҠҝеҮәзҺ°дәҶдёҖе®ҡзЁӢеәҰзҡ„ејұеҢ–и¶ӢеҠҝпјҢиҝҷеҜ№дәҺеӣҪеҶ…еӨ§йғЁеҲҶдёәеўғеӨ–дјҒдёҡOEMиҙҙзүҢзҡ„ж–Үе…·еҲ¶йҖ еҺӮе•ҶжқҘиҜҙпјҢз”ұдәҺе…¶дёҚе…·еӨҮеңЁеӣҪеҶ…еёӮеңәзҡ„е“ҒзүҢж•Ҳеә”е’Ңжё йҒ“е®һеҠӣпјҢеҚ•зәҜдҫқйқ еҮәеҸЈе’ҢеҠіеҠЁеҠӣжҲҗжң¬дҪҺпјҢеҠҝеҝ…дјҡйқўдёҙдёҚж–ӯеҠ еү§зҡ„жө·еӨ–еҲ¶йҖ еёӮеңәз«һдәүгҖӮ

пјҲ2пјүиЎҢдёҡзІҫз»ҶеҢ–з”ҹдә§е’Ңз®ЎзҗҶж°ҙе№іиҝҳиҗҪеҗҺдәҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№і

дёҺе…Ёзҗғдё»иҰҒе“ҒзүҢж–Үе…·еҲ¶йҖ дјҒдёҡзӣёжҜ”,еӣҪеҶ…е“ҒзүҢж–Үе…·еҲ¶йҖ дјҒдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжҷ®йҒҚдёҚй•ҝгҖӮиҷҪ然еӣҪеҶ…е“ҒзүҢж–Үе…·дјҒдёҡдё»иҰҒдё“жіЁдәҺдә§е“ҒеҲ¶йҖ жҠҖжңҜеҸҠ规模еҢ–еҲ¶йҖ иғҪеҠӣзҡ„жҸҗй«ҳпјҢ并еңЁиҝҷдәӣйўҶеҹҹе·Із»ҸеҸ–еҫ—дәҶеҫҲеӨ§зҡ„жҲҗеҠҹпјҢдҪҶжҳҜпјҢеңЁзІҫз»ҶеҢ–з”ҹдә§е’Ңз®ЎзҗҶж°ҙе№іж–№йқўпјҢз”ұдәҺиҝӣдёҖжӯҘжҸҗеҚҮдёҚд»…еҜ№еҲ¶йҖ и®ҫеӨҮиҰҒжұӮжӣҙй«ҳ,иҝҳйңҖиҰҒеӨҡе№ҙзҡ„иҮӘеҠЁеҢ–еҲ¶йҖ з»ҸйӘҢе’ҢдёҘеҜҶзҡ„з”ҹдә§жөҒзЁӢз®ЎзҗҶзҗҶеҝөзҡ„з§Ҝж·ҖпјҢеҜ№дәҺзӣёе…ідәәжүҚгҖҒжҠҖжңҜе’Ңз®ЎзҗҶжҺ§еҲ¶зҡ„иҰҒжұӮеҫҲй«ҳ,еӣ жӯӨпјҢеңЁиҝҷдёҖйўҶеҹҹпјҢеӣҪеҶ…е’Ңж—Ҙжң¬гҖҒз‘һеЈ«гҖҒеҫ·еӣҪзӯүеӣҪ家зӣёжҜ”дҫқ然еӯҳеңЁдёҖе®ҡзҡ„е·®и·қгҖӮ

дёғгҖҒз«һдәүж јеұҖ

ж–Үе…·дә§е“ҒеұһдәҺеҚ•д»·иҫғдҪҺпјҢе‘ҲзҺ°дёҖе®ҡеҲҡжҖ§йңҖжұӮзҡ„ж¶ҲиҖ—е“ҒпјҢиҝҷеңЁд№ҰеҶҷе·Ҙе…·еҸҠеӯҰз”ҹж–Үе…·дёҠдҪ“зҺ°зҡ„е°ӨдёәжҳҺжҳҫпјҢ并且ж–Үе…·зҡ„жё йҒ“е»әи®ҫгҖҒе“ҒзүҢи®ӨзҹҘзҡ„е»әз«ӢйңҖиҰҒеӨҡе№ҙзҡ„жҠ•е…ҘпјҢиҝҷдҪҝеҫ—ж–Үе…·иЎҢдёҡе…·жңүжҠ—з»ҸжөҺе‘Ёжңҹзҡ„зЁіеҒҘжҖ§пјҢеҸ—з»ҸжөҺе‘ЁжңҹжіўеҠЁеҪұе“Қиҫғе°ҸгҖӮеӯҰз”ҹж–Үе…·дә§е“ҒжңүдёҖе®ҡзҡ„еӯЈиҠӮжҖ§пјҢдјҙйҡҸзқҖвҖңеӯҰжұӣжңҹвҖқзҡ„еҲ°жқҘпјҢеӯҰз”ҹж–Үе…·йҖҡеёёд№ҹйҡҸд№ӢиҝҺжқҘй”Җе”®ж—әеӯЈгҖӮжӯӨеүҚеӣҪеҶ…еҠ е·ҘеһӢж–Үе…·дјҒдёҡдј—еӨҡпјҢеӨҡж•°дјҒдёҡй•ҝжңҹд»ҘOEMиҙҙзүҢеҠ е·Ҙдёәдё»пјҢжңҚеҠЎдәҺжө·еӨ–е“ҒзүҢпјҢдә§е“Ғйҷ„еҠ еҖјдҪҺпјҢзјәд№Ҹж ёеҝғжҠҖжңҜеҲӣж–°гҖӮдҪҶжҳҜйҡҸзқҖдә§дёҡйӣҶзҫӨзҡ„规模е’ҢиҙЁйҮҸзЁіжӯҘжҸҗеҚҮпјҢж–Үе…·дә§дёҡйӣҶзҫӨж•Ҳеә”жңүжүҖеўһејәгҖӮзӣ®еүҚеӣҪеҶ…ж–Үе…·е“ҒзүҢдјҒдёҡдё»иҰҒйӣҶдёӯеңЁй•ҝдёүи§’еҸҠзҸ дёүи§’ең°еҢәпјҢдё»иҰҒе“ҒзүҢжңүжҷЁе…үж–Үе…·гҖҒеҫ—еҠӣгҖҒзңҹеҪ©гҖҒзҷҪйӣӘзӯүгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒж•ҙдҪ“规模дҝқжҢҒй•ҝжңҹзЁіе®ҡеўһй•ҝзҡ„и¶ӢеҠҝ

еңЁеәһеӨ§зҡ„ж–Үе…·ж¶Ҳиҙ№дәәзҫӨгҖҒеҝ«йҖҹеўһй•ҝзҡ„ж¶Ҳиҙ№иғҪеҠӣе’ҢеҠһе…¬йӣҶйҮҮдёҡеҠЎеҸ‘еұ•зӯүеӣ зҙ й©ұеҠЁдёӢпјҢеӣҪеҶ…ж–Үе…·иЎҢдёҡжңүжңӣд»ҘйҮҸзЁід»·еўһзҡ„жҖҒеҠҝ继з»ӯзЁіжӯҘеҸ‘еұ•гҖӮйҷӨжӯӨд№ӢеӨ–пјҢдјҙйҡҸзқҖеӣҪ家з”ҹиӮІж”ҝзӯ–зҡ„еҸҳжӣҙпјҢж¶Ҳиҙ№еҚҮзә§зӯүеӣ зҙ еёҰжқҘзҡ„еӨҡж ·еҢ–йңҖжұӮд№ҹе°ҶиҝӣдёҖжӯҘеҲәжҝҖйңҖжұӮз«Ҝзҡ„еҸ‘еұ•гҖӮзӣёиҫғеҸ‘иҫҫеӣҪ家пјҢжҲ‘еӣҪзҡ„ж–Үе…·иЎҢдёҡеёӮеңәеңЁйӣҶдёӯеәҰдёҠжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙпјҢдҪҶиҝҮеҺ»дҫқйқ иЎҢдёҡзәўеҲ©з”ҹеӯҳзҡ„дёӯе°ҸдјҒдёҡз»ҸиҗҘеҺӢеҠӣйҖҗжёҗеҠ еӨ§пјҢиЎҢдёҡйҖҗжёҗе‘ҲзҺ°еҗ‘еӨҙйғЁйӣҶдёӯзҡ„и¶ӢеҠҝпјҢе…·еӨҮз ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒжё йҒ“зӯүеӨҡж–№йқўдјҳеҠҝзҡ„ж–Үе…·е“ҒзүҢдјҒдёҡжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮеёӮеңәз©әй—ҙпјҢж–Үж•ҷеҠһе…¬з”Ёе“ҒиЎҢдёҡж•ҙдҪ“еҸ‘еұ•е°ҶдҝқжҢҒиҫғејәзҡ„еҸ‘еұ•йҹ§жҖ§е’ҢеҗҺеҠІгҖӮ

2гҖҒж–Үе…·дә§е“Ғе·Із»ҸйҖҗжёҗд»ҺеҚ•дёҖзҡ„еӯҰд№ еҠһе…¬еұһжҖ§йҖҗжёҗеҗ‘еӯҰд№ еҠһе…¬гҖҒж–ҮеҢ–гҖҒеЁұд№җзӯүеӨҡе…ғеҢ–еұһжҖ§еҸ‘еұ•

д»Һд»ҘеҫҖзҡ„иҝҪжұӮеҠҹиғҪжҖ§дёәдё»еҗ‘дә§е“ҒеҲӣж„ҸеҢ–гҖҒе“Ғз§ҚеӨҡж ·еҢ–пјҢи®ҫи®ЎдёӘжҖ§еҢ–пјҢжқҗиҙЁзҺҜдҝқеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮж–Үе…·е·Із»ҸжҲҗдёәеҲӣж„Ҹд»ҘеҸҠдёӘжҖ§жғ…жҖҖзҡ„иҪҪдҪ“пјҢж–Үе…·дә§е“Ғдёӯйҷ„еҠ зҡ„жөҒиЎҢе…ғзҙ е’Ңж–ҮеҢ–еҶ…ж¶өпјҢз¬ҰеҗҲеӯҰз”ҹд»ҘеҸҠе№ҙиҪ»еҠһе…¬ж—ҸиҝҪжұӮж—¶е°ҡгҖҒдёӘжҖ§зҡ„ж¶Ҳиҙ№жҪ®жөҒпјҢзІҫе“Ғж–ҮеҲӣзұ»дә§е“ҒйңҖжұӮдёҚж–ӯеҮёжҳҫпјҢвҖңдј з»ҹж–Үе…·вҖқдёҚж–ӯеҗ‘вҖңзІҫе“Ғж–ҮеҲӣвҖқжј”еҸҳгҖӮеҗ„зұ»д»Ҙж–ҮеҲӣе’ҢиҒ”еҗҚж¬ҫдёәеҹәзЎҖзҡ„зІҫе“Ғж–Үе…·дёҚж–ӯж¶ҢзҺ°еёӮеңәпјҢжҜ”иө·еҗҢзұ»дә§е“Ғжңүжӣҙй«ҳзҡ„е•Ҷдёҡйҷ„еҠ еҖје’ҢеҲ©ж¶Ұз©әй—ҙпјҢжҳҜе“ҒзүҢж–Үе…·жҸҗеҚҮз«һдәүеҠӣзҡ„еҲ©еҷЁгҖӮ

3гҖҒдёӢжёёжё йҒ“еӨҡж ·пјҢйӣ¶е”®жЁЎејҸеӨҡз§ҚеӨҡж ·

ж–Үе…·иЎҢдёҡзҡ„дёӢжёёжё йҒ“й«ҳеәҰеҲҶж•ЈпјҢдј з»ҹзҡ„з»Ҹй”Җе•ҶжЁЎејҸд»ҚжҳҜиЎҢдёҡзҡ„дё»иҰҒй”Җе”®ж–№ејҸд№ӢдёҖгҖӮдҪҶжҳҜToCйӣ¶е”®з«Ҝд»ҺзәҝдёӢйӣ¶е”®жЁЎејҸеҗ‘з»јеҗҲжҖ§з”өе•ҶгҖҒеӨ§еһӢзҷҫиҙ§и¶…еёӮд»ҘеҸҠеҗ„зұ»з”ҹжҙ»йҰҶзӯүзІҫе“Ғеә—еҸ‘еұ•и¶ӢеҠҝжҳҺжҳҫгҖӮйҡҸзқҖзҪ‘иҙӯд»ҘеҸҠзӣҙж’ӯеёҰиҙ§дҫҝеҲ©жҖ§зҡ„жҸҗеҚҮд»ҘеҸҠжҖ§д»·жҜ”дјҳеҠҝзҡ„жҳҫзҺ°пјҢзәҝдёҠй”Җе”®жӯЈйҖҗжёҗжҠўеҚ зәҝдёӢйӣ¶е”®еёӮеңәд»ҪйўқпјҢи¶ҠжқҘи¶ҠеӨҡзәҝдёӢж–Үе…·еә—пјҢдёҠзәҝеҚіж—¶йӣ¶е”®жё йҒ“пјҢжүҫеҜ»дёҡеҠЎеўһйҮҸгҖӮвҖңж–Үе…·еӨ–еҚ–вҖқеңЁеӯҰжұӣжңҹй—ҙе°Өе…¶зҒ«зҲҶпјҢвҖңеҚіжғіеҚід№°еҚіеҫ—вҖқпјҢе·ІжҲҗеҪ“еүҚдё»жөҒж¶Ҳиҙ№и¶ӢеҠҝд№ӢдёҖгҖӮиҖҢеҠһе…¬зӣҙй”ҖдёҡеҠЎToBз«Ҝе®ўжҲ·пјҢеҠһе…¬з”Ёе“ҒйҮҮиҙӯд№ҹд»Һдё“иҒҢдәәе‘ҳиҮӘдё»йҮҮиҙӯжЁЎејҸйҖҗжёҗеҗ‘йҳіе…үеҢ–йӣҶзәҰеҢ–йҮҮиҙӯеҸ‘еұ•гҖӮдҪҶжҳҜеҠһе…¬зӣҙй”ҖдёҡеҠЎжң¬иә«еӯҳеңЁе®ўжҲ·йӣҶдёӯеәҰй«ҳгҖҒдјҒдёҡи®®д»·иғҪеҠӣејұзӯүзү№зӮ№пјҢдә§е“ҒжҜӣеҲ©еҫҲйҡҫз»ҙжҢҒиҫғй«ҳж°ҙе№ігҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж–Үе…·иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡдёӯй«ҳз«Ҝж–Үе…·йңҖжұӮдёҚж–ӯеўһеҠ пјҢеёӮеңәд»Ҫйўқеҗ‘еӨҙйғЁдјҒдёҡйӣҶдёӯ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪж–Үе…·иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ: дёӯй«ҳз«Ҝж–Үе…·йңҖжұӮдёҚж–ӯеўһеҠ пјҢеёӮеңәд»Ҫйўқеҗ‘еӨҙйғЁдјҒдёҡйӣҶдёӯ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)