дёҖгҖҒжҰӮиҝ°пјҡиЎҢдёҡеҸ‘еұ•еӨ§иҮҙз»ҸеҺҶеӣӣдёӘйҳ¶ж®ө

иҪҙжүҝжҳҜзҺ°д»Је·Ҙдёҡзҡ„еҹәзЎҖйӣ¶йғЁд»¶пјҢиў«иӘүдёәжңәжў°иЈ…еӨҮзҡ„вҖңе…іиҠӮвҖқпјҢе…¶дё»иҰҒеҠҹиғҪжҳҜж”Ҝж’‘ж—ӢиҪ¬иҪҙжҲ–е…¶е®ғиҝҗеҠЁдҪ“пјҢеј•еҜјиҪ¬еҠЁжҲ–移еҠЁиҝҗеҠЁе№¶жүҝеҸ—з”ұиҪҙжҲ–иҪҙдёҠйӣ¶д»¶дј йҖ’иҖҢжқҘзҡ„иҪҪиҚ·пјҢе®ғзҡ„зІҫеәҰгҖҒжҖ§иғҪгҖҒеҜҝе‘Ҫе’ҢеҸҜйқ жҖ§еҜ№дё»жңәзҡ„дҪҝз”ЁжҖ§иғҪе’ҢеҸҜйқ жҖ§иө·зқҖеҶіе®ҡжҖ§зҡ„дҪңз”ЁгҖӮ

иҪҙжүҝеұһдәҺйЈҺз”өи®ҫеӨҮзҡ„ж ёеҝғйӣ¶йғЁд»¶пјҢз”ұдәҺйЈҺз”өи®ҫеӨҮзҡ„жҒ¶еҠЈе·ҘеҶөе’Ңй•ҝеҜҝе‘ҪгҖҒй«ҳеҸҜйқ жҖ§зҡ„дҪҝз”ЁиҰҒжұӮпјҢдҪҝеҫ—йЈҺз”өиҪҙжүҝе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеӨҚжқӮеәҰпјҢжҳҜе…¬и®Өзҡ„еӣҪдә§еҢ–йҡҫеәҰжңҖеӨ§зҡ„дёӨеӨ§йғЁеҲҶпјҲиҪҙжүҝе’ҢжҺ§еҲ¶зі»з»ҹпјүд№ӢдёҖпјҢжҲҗдёәеҪұе“ҚжҲ‘еӣҪйЈҺз”өеҲ¶йҖ дёҡеҸ‘еұ•зҡ„иҪҜиӮӢгҖӮ

йЈҺз”өиҪҙжүҝжҳҜиҝһжҺҘжңәз»„дёӯеҒҸиҲӘгҖҒеҸҳжЎЁе’Ңдј еҠЁзӯүзі»з»ҹиҪ¬еҗ‘зҡ„йҮҚиҰҒйғЁд»¶пјҢеҲҶеҲ«еҜ№еә”еҒҸиҲӘиҪҙжүҝгҖҒеҸҳжЎЁиҪҙжүҝе’Ңдё»иҪҙиҪҙжүҝгҖӮдёҖиҲ¬жқҘиҜҙпјҢдёҖз»„йЈҺз”өжңәз»„дёӯйңҖиҰҒеҒҸиҲӘиҪҙжүҝ1еҘ—пјҲиҝһжҺҘжңәиҲұе’ҢеЎ”зӯ’пјүгҖҒеҸҳжЎЁиҪҙжүҝ3еҘ—пјҲиҝһжҺҘеҸ¶зүҮе’ҢиҪ®жҜӮпјүпјҢдё»иҪҙиҪҙжүҝпјҲж”Ҝж’‘дё»иҪҙпјүзҡ„ж•°йҮҸж №жҚ®жҠҖжңҜи·Ҝзәҝзҡ„дёҚеҗҢпјҢдёҖиҲ¬дёә1-3еҘ—гҖӮжӯӨеӨ–пјҢз”ЁдәҺеҸҢйҰҲејҸйЈҺз”өжңәз»„зҡ„иҪҙжүҝиҝҳеҢ…жӢ¬йҪҝиҪ®з®ұе’ҢеҸ‘з”өжңәдёӯжүҖз”Ёзҡ„й«ҳйҖҹиҪҙжүҝзӯүгҖӮ

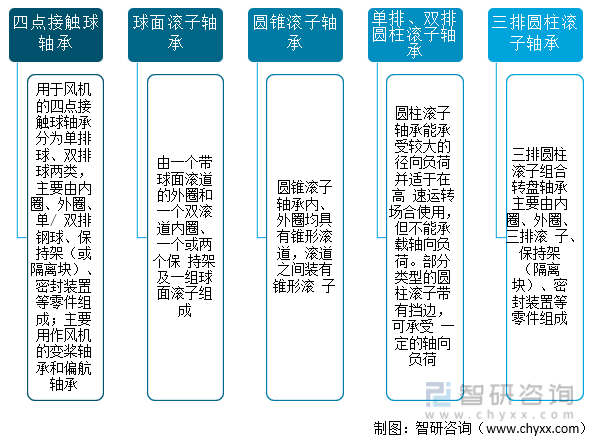

йЈҺз”өиҪҙжүҝдё»иҰҒйҖӮеә”з§Қзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

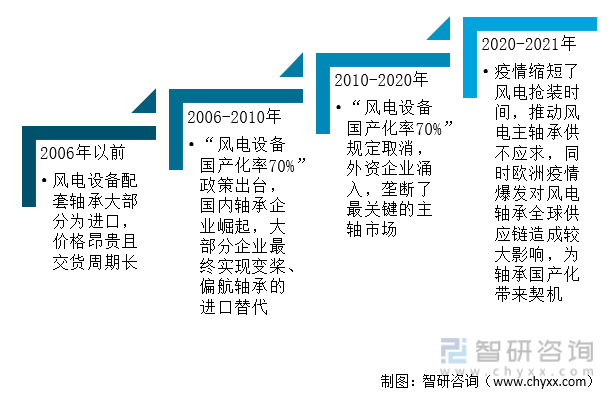

дёӯеӣҪйЈҺз”өиҪҙжүҝиЎҢдёҡеҸ‘еұ•еӨ§иҮҙз»ҸеҺҶдәҶеӣӣдёӘйҳ¶ж®өпјҡ2006е№ҙд»ҘеүҚпјҲиҝӣеҸЈдёәдё»пјүгҖҒ2006-2010е№ҙпјҲж”ҝзӯ–еј•еҜјдёӢпјҢеӣҪдә§дјҒдёҡеҙӣиө·пјүгҖҒ2010-2020е№ҙпјҲеӨ–иө„дјҒдёҡж¶Ңе…ҘпјҢеһ„ж–ӯж ёеҝғеёӮеңәпјүгҖҒ2020-2021е№ҙпјҲз–«жғ…еҪұе“ҚдёӢпјҢиҪҙжүҝеӣҪдә§жё—йҖҸзҺҮжҸҗеҚҮпјү

дёӯеӣҪйЈҺз”өиҪҙжүҝиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

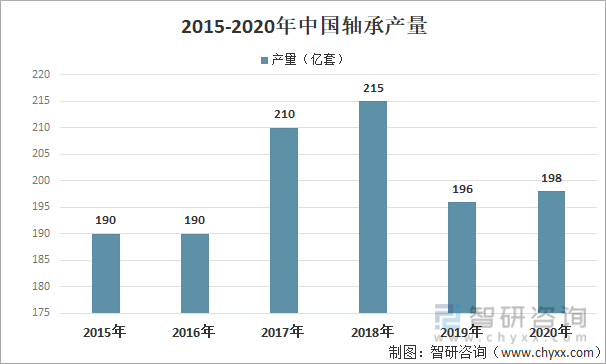

ж №жҚ®дёӯеӣҪиҪҙжүҝиЎҢдёҡеҚҸдјҡж•°жҚ®пјҡ2019е№ҙпјҢз”ұдәҺеҸ—еҲ°жұҪиҪҰгҖҒжңәеәҠзӯүдёӢжёёиЎҢдёҡйңҖжұӮдёӢйҷҚзҡ„еҪұе“ҚпјҢдёӯеӣҪиҪҙжүҝиЎҢдёҡдә§йҮҸжңүжүҖдёӢж»‘пјҢ2020е№ҙзЁҚжңүеӣһеҚҮпјҢ2020е№ҙдёӯеӣҪиҪҙжүҝдә§йҮҸдёә198дәҝеҘ—пјҢиҫғ2019е№ҙеўһеҠ дәҶ2дәҝеҘ—гҖӮ

2015-2020е№ҙдёӯеӣҪиҪҙжүҝдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҪҙжүҝиЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҸ‘еұ•иғҢжҷҜ

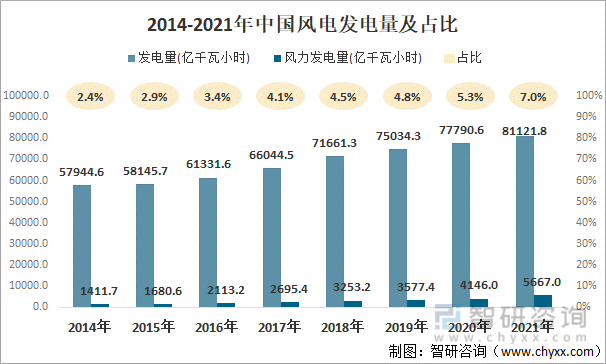

1.дёӯеӣҪйЈҺз”өеҸ‘з”өйҮҸеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢж–°еўһиЈ…жңәйҮҸеӨ§е№…еўһй•ҝ

йҡҸзқҖдё–з•Ңеҗ„еӣҪеҜ№иғҪжәҗе®үе…ЁгҖҒз”ҹжҖҒзҺҜеўғгҖҒж°”еҖҷеҸҳеҢ–зӯүй—®йўҳзҡ„ж—ҘзӣҠйҮҚи§ҶпјҢеҠ еҝ«еҸ‘еұ•йЈҺз”өдә§дёҡе·ІжҲҗдёәеӣҪйҷ…зӨҫдјҡжҺЁеҠЁиғҪжәҗиҪ¬еһӢеҸ‘еұ•гҖҒеә”еҜ№е…Ёзҗғж°”еҖҷеҸҳеҢ–зҡ„жҷ®йҒҚе…ұиҜҶе’ҢдёҖиҮҙиЎҢеҠЁгҖӮйЈҺз”өдҪңдёәеә”з”ЁжңҖе№ҝжіӣе’ҢеҸ‘еұ•жңҖеҝ«зҡ„ж–°иғҪжәҗеҸ‘з”өжҠҖжңҜпјҢе·ІжҲҗдёәйғЁеҲҶеӣҪ家新еўһз”өеҠӣдҫӣеә”зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪйЈҺз”өеҸ‘з”өйҮҸеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢ2021е№ҙдёӯеӣҪйЈҺз”өеҸ‘з”өйҮҸеҚ жҖ»еҸ‘з”өйҮҸзҡ„7.0%пјҢиҫғ2014е№ҙжҸҗеҚҮдәҶ4.6дёӘзҷҫеҲҶзӮ№пјҢдҪҶдёҺеҸ‘иҫҫеӣҪ家пјҢеҰӮдё№йәҰпјҲ44%д»ҘдёҠпјүгҖҒеҫ·еӣҪпјҲ20%д»ҘдёҠпјүпјҢд»ҚжңүдёҖе®ҡе·®и·қпјҢиЎҢдёҡжӢҘжңүе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

2014-2021е№ҙдёӯеӣҪйЈҺз”өеҸ‘з”өйҮҸеҸҠеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

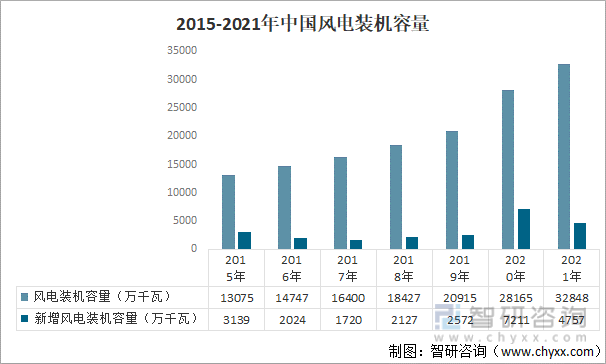

йҡҸзқҖ2019е№ҙжң«гҖҒ2020е№ҙеҲқеӣҪ家йЈҺз”өдёӯеӨ®иҙўж”ҝиЎҘиҙҙзӣёе…іж”ҝзӯ–зҡ„иҗҪең°пјҢеӣҪеҶ…йЈҺз”өиЎҢдёҡиҝҺжқҘдәҶдҫқйқ еӣҪ家иЎҘиҙҙзҡ„жңҖеҗҺйҳ¶ж®өгҖӮж №жҚ®еӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҠе…ідәҺе®Ңе–„йЈҺз”өдёҠзҪ‘з”өд»·ж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҢиҮӘ2021е№ҙ1жңҲ1ж—ҘејҖе§ӢпјҢж–°ж ёеҮҶзҡ„йҷҶдёҠйЈҺз”өйЎ№зӣ®е…Ёйқўе®һзҺ°е№ід»·дёҠзҪ‘пјҢеӣҪ家дёҚеҶҚиЎҘиҙҙгҖӮж №жҚ®иҙўж”ҝйғЁгҖҒеӣҪ家еҸ‘改委гҖҒеӣҪ家иғҪжәҗеұҖгҖҠе…ідәҺдҝғиҝӣйқһж°ҙеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өеҒҘеә·еҸ‘еұ•зҡ„иӢҘе№Іж„Ҹи§ҒгҖӢпјҢж–°еўһжө·дёҠйЈҺз”өйЎ№зӣ®дёҚеҶҚзәіе…ҘдёӯеӨ®иҙўж”ҝиЎҘиҙҙиҢғеӣҙпјҢжҢү规е®ҡе®ҢжҲҗж ёеҮҶпјҲеӨҮжЎҲпјү并дәҺ2021е№ҙ12жңҲ31ж—ҘеүҚе…ЁйғЁжңәз»„е®ҢжҲҗ并зҪ‘зҡ„еӯҳйҮҸжө·дёҠйЈҺеҠӣеҸ‘з”өйЎ№зӣ®пјҢжҢүзӣёеә”д»·ж јж”ҝзӯ–зәіе…ҘдёӯеӨ®иҙўж”ҝиЎҘиҙҙиҢғеӣҙгҖӮеӣ жӯӨпјҢ2020е№ҙжҲҗдёәжҲ‘еӣҪйҷҶдёҠйЈҺз”өзҡ„вҖңжҠўиЈ…вҖқе№ҙпјҢйЈҺз”өж–°еўһиЈ…жңәе®№йҮҸиҫҫ7211дёҮеҚғз“Ұпјӣ2021е№ҙжҲҗдёәжҲ‘еӣҪжө·дёҠйЈҺз”өзҡ„вҖңжҠўиЈ…вҖқе№ҙпјҢйЈҺз”өж–°еўһиЈ…жңәе®№йҮҸдёә4757дёҮеҚғз“ҰгҖӮ

2015-2021е№ҙдёӯеӣҪйЈҺз”өиЈ…жңәе®№йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯз”өиҒ”гҖҒеӣҪ家иғҪжәҗеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

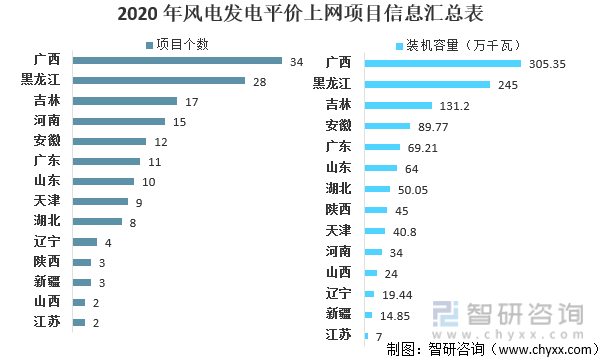

йҡҸзқҖйЈҺз”өе№ід»·дёҠзҪ‘ж—¶д»Јзҡ„жқҘдёҙпјҢе№ід»·йЎ№зӣ®йҖҗжӯҘжҲҗдёәйЈҺз”өиЈ…жңәйҮҸеўһй•ҝзҡ„жңҖеӨ§жҺЁеҠЁеҠӣпјҢ2020е№ҙйЈҺз”өе№ід»·дёҠзҪ‘йЎ№зӣ®иЈ…жңә规模已иҫҫ1139.67дёҮеҚғз“ҰпјҢе…¶дёӯе№ҝиҘҝең°еҢәиЈ…жңәе®№йҮҸеұ…йҰ–дҪҚгҖӮ

2020е№ҙйЈҺз”өеҸ‘з”өе№ід»·дёҠзҪ‘йЎ№зӣ®дҝЎжҒҜжұҮжҖ»иЎЁ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家иғҪжәҗеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2.йЈҺз”өжңәз»„еҗ‘жӣҙеӨ§и§„ж јеҸ‘еұ•пјҢйЈҺз”өиҪҙжүҝз”ҹдә§йҡҫеәҰеўһеҠ

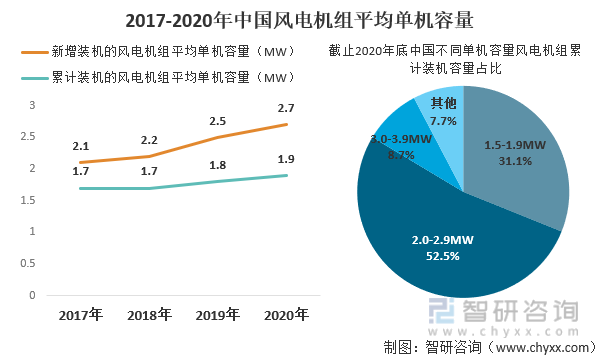

йҡҸзқҖжҲ‘еӣҪйЈҺз”өиЈ…жңәйҮҸзҡ„еўһй•ҝпјҢдёҠжёёйЈҺз”өжңәз»„зҡ„дә§йҮҸд№ҹйҡҸд№ӢејәеҠҝеӣһеҚҮгҖӮйҷӨж–°еўһиЈ…жңәд№ӢеӨ–пјҢж—§жңәз»„зҡ„жҚўж–°д№ҹе°ҶжҲҗдёәйЈҺз”өжңәз»„иЎҢдёҡзҡ„йҮҚиҰҒж”Ҝж’‘гҖӮеңЁиЈ…жңәйҮҸжҸҗеҚҮгҖҒйЈҺз”өжңәз»„дә§йҮҸй«ҳйҖҹеўһй•ҝзҡ„иғҢжҷҜдёӢпјҢдёҠжёёйЈҺз”өиҪҙжүҝгҖҒйЈҺеЎ”зӯүйӣ¶йғЁд»¶иҝӣе…ҘдәҶй«ҳжҷҜж°”жңҹгҖӮ

йЈҺз”өжңәз»„еҗ‘жӣҙеӨ§и§„ж јеҸ‘еұ•пјҢ2.0-2.9MWдёәдё»еҠӣжңәеһӢпјӣ2020е№ҙж–°еўһиЈ…жңәзҡ„йЈҺз”өжңәз»„е№іеқҮеҚ•жңәе®№йҮҸиҫҫ2.7MWпјҢиҫғ2017е№ҙжҸҗеҚҮдәҶ0.6MWпјӣжҲӘжӯў2020е№ҙе№ҙеә•пјҢ2.0-2.9MWйЈҺз”өжңәз»„иЈ…жңәйҮҸеҚ жҜ”дёә52.5%гҖӮ

2017-2020е№ҙдёӯеӣҪйЈҺз”өжңәз»„е№іеқҮеҚ•жңәе®№йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҸҜеҶҚз”ҹиғҪжәҗеӯҰдјҡйЈҺиғҪдё“дёҡ委е‘ҳдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖеӨ§еҠҹзҺҮжңәз»„зҡ„еҚ жҜ”зЁіжӯҘжҸҗй«ҳпјҢйЈҺз”өиҪҙжүҝзҡ„е°әеҜёд№ҹйҡҸд№ӢеўһеӨ§пјҢе…¶еҠ е·ҘйҡҫеәҰдәҰжҲҗеҖҚеўһеҠ пјҢеӣ жӯӨйЈҺз”өжңәз»„зҡ„еӨ§еһӢеҢ–и¶ӢеҠҝеҜ№иҪҙжүҝдјҒдёҡзҡ„й…ҚеҘ—иғҪеҠӣеҪўжҲҗдәҶжҢ‘жҲҳгҖӮ

дёүгҖҒеёӮеңәйңҖжұӮжғ…еҶө

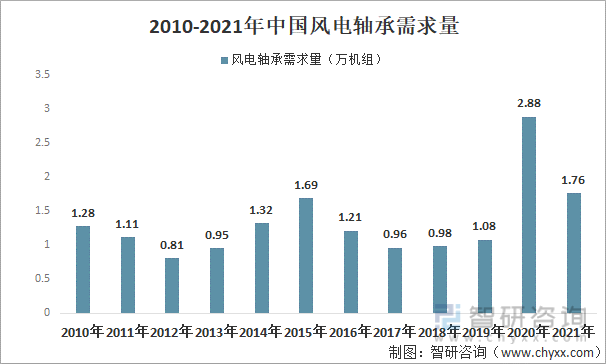

2020е№ҙеңЁйЈҺз”өжҠўиЈ…зҡ„зғӯжҪ®дёӢпјҢйЈҺз”өдә§дёҡзӣёе…ідә§е“ҒйңҖжұӮйҮҸеӨ§е№…еўһй•ҝпјҢе…¶дёӯйЈҺз”өиҪҙжүҝйңҖжұӮйҮҸиҫҫ2.88дёҮжңәз»„пјҢеҗҢжҜ”еўһй•ҝ167%пјӣ2021е№ҙйңҖжұӮйҮҸзәҰдёә1.76дёҮжңәз»„гҖӮ

2010-2021е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝйңҖжұӮйҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

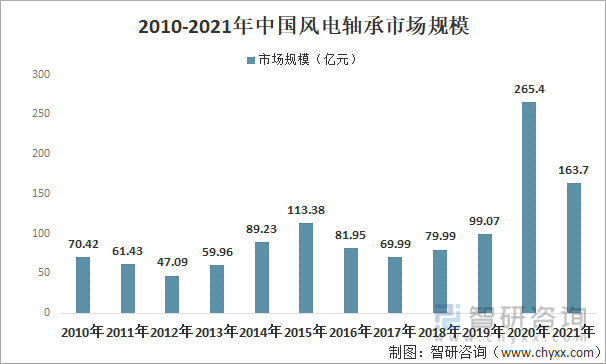

йЈҺз”өиҪҙжүҝдә§е“ҒеӨ§йғҪдёәе®ҡеҲ¶еҢ–дә§е“ҒпјҢдё”еҗ„зұ»дә§е“ҒеқҮжңүдёҚеҗҢеһӢеҸ·пјҢеҗҢдёҖзұ»дә§е“ҒеҶ…йғЁдёҚеҗҢзҡ„дә§е“Ғзұ»еһӢд»·ж јд№ҹжңүдёҖе®ҡе·®ејӮпјҢж•ҙдҪ“жқҘзңӢпјҢдёӯеӣҪйЈҺз”өиҪҙжүҝд»·ж је‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝпјӣеңЁйЈҺз”өиЈ…жңәйҮҸеўһеҠ гҖҒд»·ж јдёҠж¶Ёзӯүеӣ зҙ еҪұе“ҚдёӢпјҢ2020е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝеёӮеңә规模иҫҫ265.4дәҝе…ғпјҢ2021е№ҙзәҰдёә163.7дәҝе…ғгҖӮ

2010-2021е№ҙдёӯеӣҪйЈҺз”өжңәз»„еёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдјҒдёҡж јеұҖ

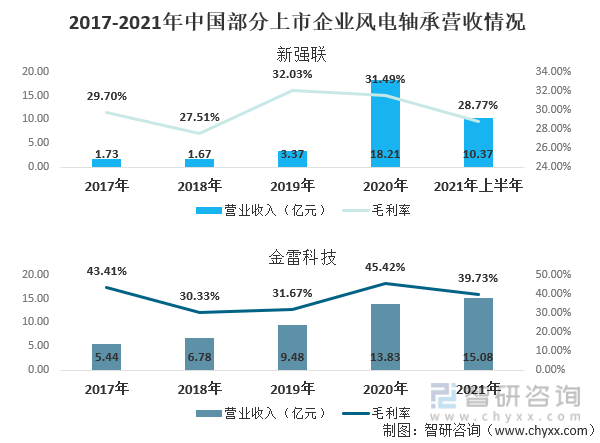

йЈҺз”өиҪҙжүҝиЎҢдёҡж•ҙдҪ“зӣҲеҲ©иҫғеҘҪпјҢд»Ҙж–°ејәиҒ”гҖҒйҮ‘йӣ·з§‘жҠҖдёәдҫӢпјҢ2017-2021е№ҙжңҹй—ҙпјҢж–°ејәиҒ”йЈҺз”өиҪҙжүҝиЎҢдёҡжҜӣеҲ©зҺҮеқҮеңЁ25%д»ҘдёҠпјҢйҮ‘йӣ·з§‘жҠҖйЈҺз”өдё»иҪҙжҜӣеҲ©зҺҮеқҮеңЁ30%д»ҘдёҠпјҢ2020е№ҙжӣҙжҳҜиҫҫеҲ°45.42%гҖӮ

2020е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝж•ҙдҪ“еёӮеңәйңҖжұӮеҠ еӨ§пјҢзӣёе…ідјҒдёҡиҗҘ收д№ҹе®һзҺ°еӨ§е№…еўһй•ҝпјҢе…¶дёӯж–°ејәиҒ”йЈҺз”өиҪҙжүҝдёҡеҠЎеҗҢжҜ”еўһй•ҝ440.1%пјӣйҮ‘йӣ·з§‘жҠҖйЈҺз”өдё»иҪҙдёҡеҠЎеҗҢжҜ”еўһй•ҝ45.9%пјҢ2021е№ҙеҗҢжҜ”еўһй•ҝ9.0%гҖӮ

2017-2021е№ҙдёӯеӣҪйғЁеҲҶдёҠеёӮдјҒдёҡйЈҺз”өиҪҙжүҝиҗҘ收жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

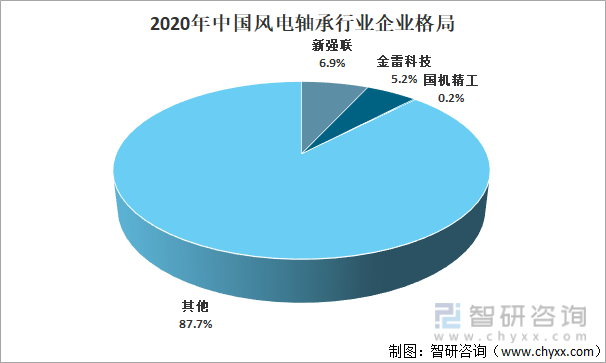

иҷҪзӣ®еүҚеӣҪеҶ…е·ІжңүеӨҡ家иҪҙжүҝеҺӮе•ҶеёғеұҖйЈҺз”өиҪҙжүҝйўҶеҹҹпјҢдҪҶдё»иҰҒйӣҶдёӯеңЁ2MWеҸҠд»ҘдёӢйЈҺз”өиҪҙжүҝпјҢеҜ№дәҺ3MWеҸҠд»ҘдёҠйЈҺз”өиҪҙжүҝпјҢз”ұдәҺжҠҖжңҜйҡҫеәҰй«ҳпјҢеӣҪеҶ…з”ҹдә§иҝҳеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢеӣҪеҶ…еӨ§еҠҹзҺҮйЈҺжңәиҪҙжүҝеёӮеңәд»Қиў«иҲҚеј—еӢ’гҖҒSKFзӯүеӣҪйҷ…е·ЁеӨҙжүҖеҚ жҚ®гҖӮ

з»ҸеҺҶеӨҡе№ҙиү°иӢҰзҡ„еӣҪдә§еҢ–д№Ӣи·ҜпјҢзӣ®еүҚд»Ҙж–°ејәиҒ”гҖҒйҮ‘йӣ·з§‘жҠҖгҖҒз“ҰиҪҙгҖҒеӨ©й©¬дёәд»ЈиЎЁзҡ„дјҒдёҡе·Із»ҸеҪўжҲҗдәҶдёҖе®ҡзҡ„йЈҺз”өиҪҙжүҝеӣҪдә§еҢ–иғҪеҠӣпјҢе…¶дёӯж–°ејәиҒ”2020е№ҙеёӮеңәеҚ жңүзҺҮдёә6.9%пјҢйҮ‘йӣ·з§‘жҠҖеҚ жңүзҺҮдёә5.2%пјҢдҪҶеӣҪдә§дјҒдёҡеёӮеңәд»Ҫйўқд»ҚдёҚй«ҳпјҢеӣҪдә§жӣҝд»Јз©әй—ҙеӨ§гҖӮ

2020е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝиЎҢдёҡдјҒдёҡж јеұҖ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒз ”еҸ‘жғ…еҶө

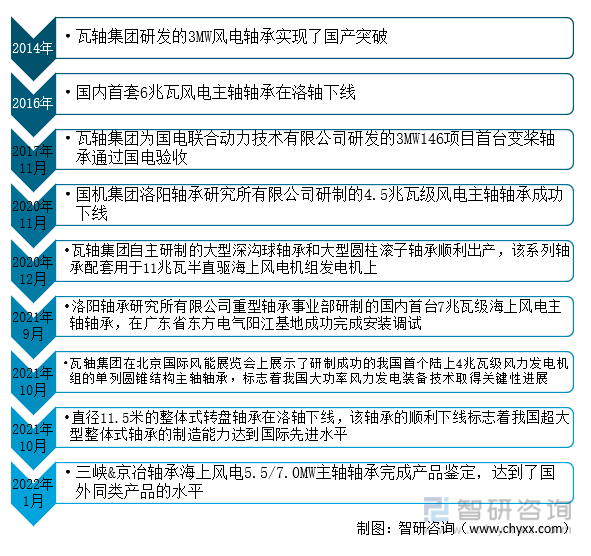

иҝ‘е№ҙжқҘпјҢдёӯеӣҪдјҒдёҡдёҚж–ӯеҠ еӨ§еҜ№еӨ§еҠҹзҺҮйЈҺз”өиҪҙжүҝз ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢд№ҹеҸ–еҫ—йҮҚеӨ§зҡ„зӘҒз ҙпјҢжӯЈеңЁйҖҗжӯҘзј©е°ҸдёҺеӣҪеӨ–дјҒдёҡзҡ„е·®и·қпјҢеҠ йҖҹеӣҪдә§еҢ–иҝӣзЁӢгҖӮ

йЈҺз”өиҪҙжүҝиЎҢдёҡз ”еҸ‘еҠЁжҖҒ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дјҒдёҡйғЁеҲҶдё“еҲ©жғ…еҶө

жҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪйЈҺз”өиҪҙжүҝдёӢжёёеҗҲдҪңдё»жңәеҺӮе•ҶеҸҠйҪҝиҪ®з®ұеҺӮе•ҶеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–еҠ жҢҒпјҢеӣҪдә§еҢ–жӣҝд»ЈжңүжңӣеҠ йҖҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![гҖҗйҖҹи§ҲгҖ‘2021е№ҙдёӯеӣҪйЈҺз”өиҪҙжүҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡеӨ§еҠҹзҺҮйЈҺз”өиҪҙжүҝз ”еҸ‘иҝӣзЁӢеҠ еҝ«[еӣҫ]](http://img.chyxx.com/images/2022/0312/215aadb7cd92e63a97954e8ae223194701fcfa0a.png?x-oss-process=style/w320)