дёҖгҖҒжҰӮиҝ°

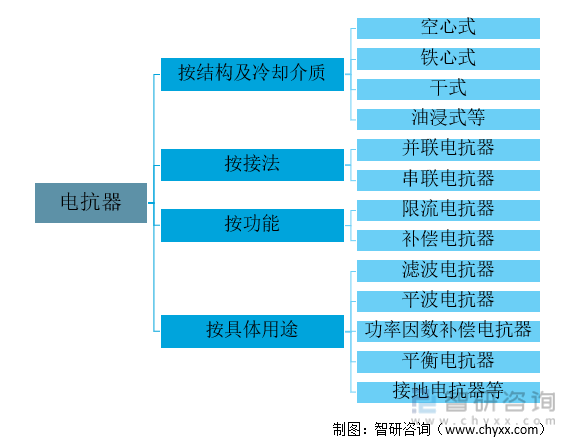

з”өжҠ—еҷЁжҢҮе…·жңүз”өж„ҹдҪңз”Ёзҡ„з»•зәҝејҸзҡ„йқҷжӯўж„ҹеә”иЈ…зҪ®пјҢд№ҹеҸ«з”өж„ҹеҷЁпјҢе…·жңүжҠ‘еҲ¶з”өжөҒеҸҳеҢ–гҖҒеҸҠдәӨжөҒз”ө移зӣёдҪңз”ЁпјҢдё»иҰҒиў«еә”з”ЁдәҺз”өеҠӣйўҶеҹҹгҖӮеҸҜжҢүз»“жһ„еҸҠеҶ·еҚҙд»ӢиҙЁгҖҒжҢүжҺҘжі•гҖҒжҢүеҠҹиғҪгҖҒжҢүз”ЁйҖ”иҝӣиЎҢеҲҶзұ»гҖӮ

з”өжҠ—еҷЁеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

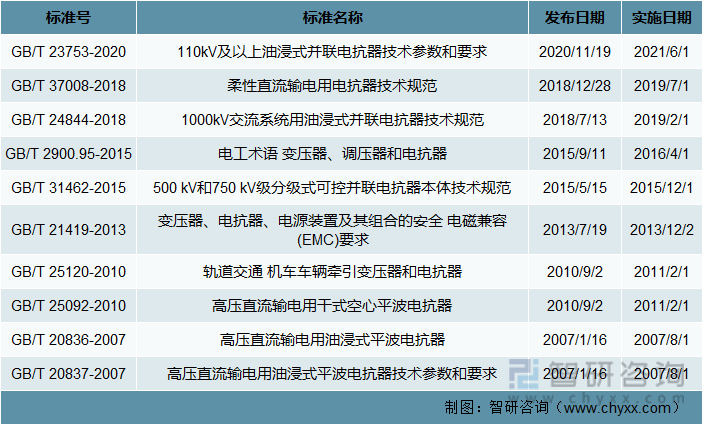

зӣ®еүҚпјҢдёӯеӣҪеҸ‘еёғдәҶеӨҡйЎ№з”өжҠ—еҷЁзӣёе…іж ҮеҮҶпјҢзҺ°иЎҢзҡ„еҢ…жӢ¬гҖҠ110kVеҸҠд»ҘдёҠжІ№жөёејҸ并иҒ”з”өжҠ—еҷЁжҠҖжңҜеҸӮж•°е’ҢиҰҒжұӮгҖӢгҖҠжҹ”жҖ§зӣҙжөҒиҫ“з”өз”Ёз”өжҠ—еҷЁжҠҖжңҜ规иҢғгҖӢзӯүгҖӮ

з”өжҠ—еҷЁиЎҢдёҡзӣёе…ізҺ°иЎҢжҺЁиҚҗжҖ§еӣҪ家ж ҮеҮҶ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҸ‘еұ•иғҢжҷҜ

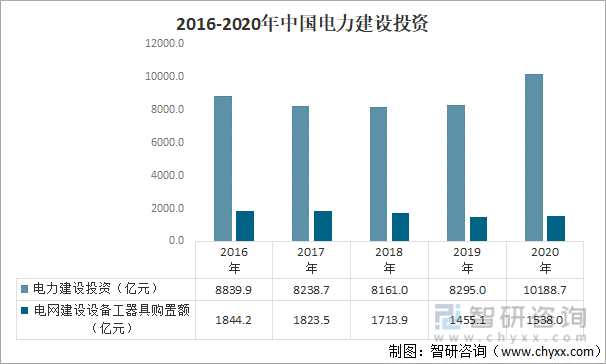

з”өжҠ—еҷЁдёҡеҠЎдё»иҰҒдҫқйқ еӣҪ家еңЁз”өеҠӣеҹәзЎҖи®ҫж–Ҫж–№йқўжҠ•иө„зҡ„жӢүеҠЁпјҢжІЎжңүжҳҺжҳҫзҡ„е‘ЁжңҹжҖ§гҖҒеӯЈиҠӮжҖ§зү№зӮ№гҖӮ2020е№ҙпјҢеӣҪ家з”өеҠӣеҹәзЎҖе»әи®ҫиҝҺжқҘеҸҲдёҖжіўжҠ•иө„й«ҳеі°пјҢзү№й«ҳеҺӢиҫ“еҸҳз”өе·ҘзЁӢе»әи®ҫдёҺжіӣеңЁз”өеҠӣзү©иҒ”зҪ‘ж–№йқўйғҪжңүжҜ”иҫғеӨ§зҡ„жҠ•е…ҘгҖӮж №жҚ®дёӯеӣҪз”өеҠӣдјҒдёҡиҒ”еҗҲдјҡж•°жҚ®пјҡ2020е№ҙдёӯеӣҪз”өеҠӣе»әи®ҫжҠ•иө„и¶…1дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22.8%пјҢе…¶дёӯз”өзҪ‘е»әи®ҫи®ҫеӨҮе·ҘеҷЁе…·иҙӯзҪ®йўқ1538.0дәҝе…ғгҖӮ

2016-2020е№ҙдёӯеӣҪз”өеҠӣе»әи®ҫжҠ•иө„еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪз”өеҠӣдјҒдёҡиҒ”еҗҲдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

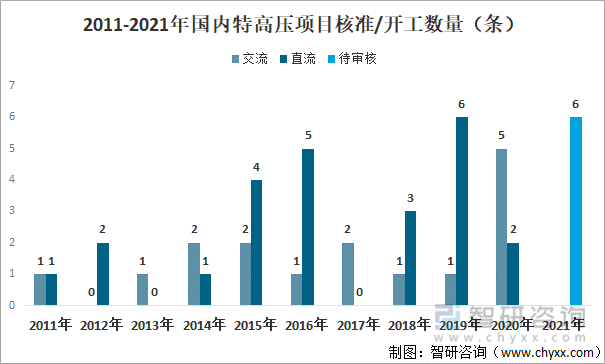

з”өжҠ—еҷЁжҳҜз”өеҠӣиҫ“йҖҒдёӯеҝ…дёҚеҸҜе°‘зҡ„дёҖж¬Ўи®ҫеӨҮпјҢйҡҸзқҖжҲ‘еӣҪзү№й«ҳеҺӢз”өзҪ‘зӯүзә§зҡ„дёҚж–ӯжҸҗеҚҮпјҢеҜ№з”өжҠ—еҷЁзҡ„жҖ§иғҪд№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢз”өжҠ—еҷЁжҠ•иө„еҚ жҜ”зәҰдёә1.5%-2.0%гҖӮзү№й«ҳеҺӢдёәж–°еҹәе»әйҮҚиҰҒзҺҜиҠӮпјҢ2020е№ҙ3жңҲ14ж—ҘеӣҪ家з”өзҪ‘е®ҳзҪ‘жҢҮеҮәзү№й«ҳеҺӢдҪңдёәвҖңж–°еҹәе»әвҖқдёғеӨ§йўҶеҹҹд№ӢдёҖпјҢиЎЁжҳҺдәҶз»ҸжөҺзӨҫдјҡеҸ‘еұ•е’Ңдә§дёҡжҸҗиҙЁжҢҜе…ҙзҡ„дё»ж”»ж–№еҗ‘пјҢе…·жңүдә§дёҡй“ҫй•ҝгҖҒеёҰеҠЁеҠӣејәгҖҒз»ҸжөҺзӨҫдјҡж•ҲзӣҠжҳҫи‘—зӯүдјҳеҠҝгҖӮжҲӘиҮі2020е№ҙеә•пјҢжҲ‘еӣҪе·Іе»әжҲҗвҖң14дәӨ16зӣҙвҖқе…ұи®Ў30жқЎеңЁиҝҗзү№й«ҳеҺӢзәҝи·ҜгҖҒ5жқЎеңЁе»әзү№й«ҳеҺӢзәҝи·ҜпјҢеңЁе»әеңЁиҝҗзү№й«ҳеҺӢзәҝжҖ»й•ҝеәҰ4.8дёҮеҚғзұігҖӮ

2011-2021е№ҙеӣҪеҶ…зү№й«ҳеҺӢйЎ№зӣ®ж ёеҮҶ/ејҖе·Ҙж•°йҮҸпјҲжқЎпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зү№й«ҳеҺӢеңЁиҝҗгҖҒеңЁе»әйЎ№зӣ®жұҮжҖ»

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з”өзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

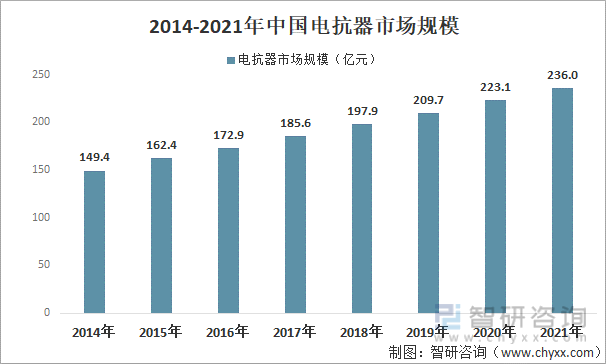

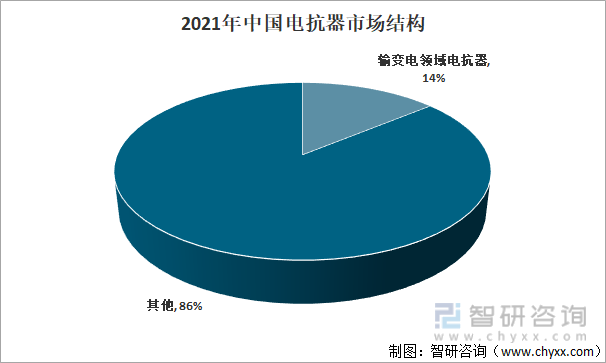

еңЁдёӯеӣҪз»ҸжөҺи°ӢжұӮиҪ¬еһӢпјҢжҚўжҢЎжҸҗйҖҹзҡ„еӨ§иғҢжҷҜдёӢпјҢз”өеҠӣеҜ№з»ҸжөҺзҡ„еҸ‘еұ•иҮіе…ійҮҚиҰҒпјҢдҝқйҡңзҺ°жңүдҫӣз”өе®үе…Ёе№ізЁідёәеҗ„з”өеҠӣдјҒдёҡйҮҚиҰҒд»»еҠЎгҖӮе…¶ж¬ЎпјҢйҡҸзқҖеқҡејәжҷәиғҪз”өзҪ‘жҰӮеҝөзҡ„жҺЁеҮәпјҢзү№й«ҳеҺӢз”өзҪ‘дёәеқҡејәжҷәиғҪз”өзҪ‘йӘЁе№ІзҪ‘жһ¶пјҢеҸ‘еұ•йҖҹеәҰжҳҫи‘—еҠ еҝ«гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢеӣҪеҶ…жҖ»дҪ“еҜ№з”өжҠ—еҷЁзҡ„йңҖжұӮйҮҸпјҢе°Өе…¶жҳҜй«ҳз«Ҝз”өжҠ—еҷЁзҡ„йңҖжұӮйҮҸжңүиҫғеӨ§еўһе№…пјҢ2021е№ҙеёӮеңә规模дёә236дәҝе…ғе·ҰеҸіпјҢе…¶дёӯиҫ“еҸҳз”өйўҶеҹҹз”өжҠ—еҷЁеёӮеңә规模еҚ жҜ”дёә14%е·ҰеҸігҖӮ

2014-2021е№ҙдёӯеӣҪз”өжҠ—еҷЁеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙдёӯеӣҪз”өжҠ—еҷЁеёӮеңәз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖжҲ‘еӣҪзү№й«ҳеҺӢгҖҒи¶…й«ҳеҺӢз”өзҪ‘зҡ„еӨ§еҸ‘еұ•пјҢйңҖиҰҒеҢ…жӢ¬з”өжҠ—еҷЁеңЁеҶ…зҡ„еӨ§йҮҸй«ҳиҙЁйҮҸгҖҒй«ҳ科жҠҖзҡ„иҫ“з”өи®ҫеӨҮдҪңдёәж”Ҝж’‘гҖӮеҗҢж—¶пјҢиҖғиҷ‘еҲ°еӨ§з”өзҪ‘гҖҒи¶…еӨ§з”өзҪ‘зҡ„е®үе…ЁжҖ§е’ҢжҲҳз•Ҙж„Ҹд№үпјҢж”ҝеәңд№ҹеҜ№йҮҚеӨ§з”өеҠӣиЈ…еӨҮеӣҪдә§еҢ–з»ҷдәҲеӨ§еҠӣзҡ„ж”ҝзӯ–е’Ңиө„йҮ‘ж–№йқўзҡ„ж”ҜжҢҒпјҢд»ҘеҠ еҝ«еӣҪеҶ…е…ій”®з”өж°”и®ҫеӨҮеҲ¶йҖ дјҒдёҡзҡ„еҸ‘еұ•гҖӮ

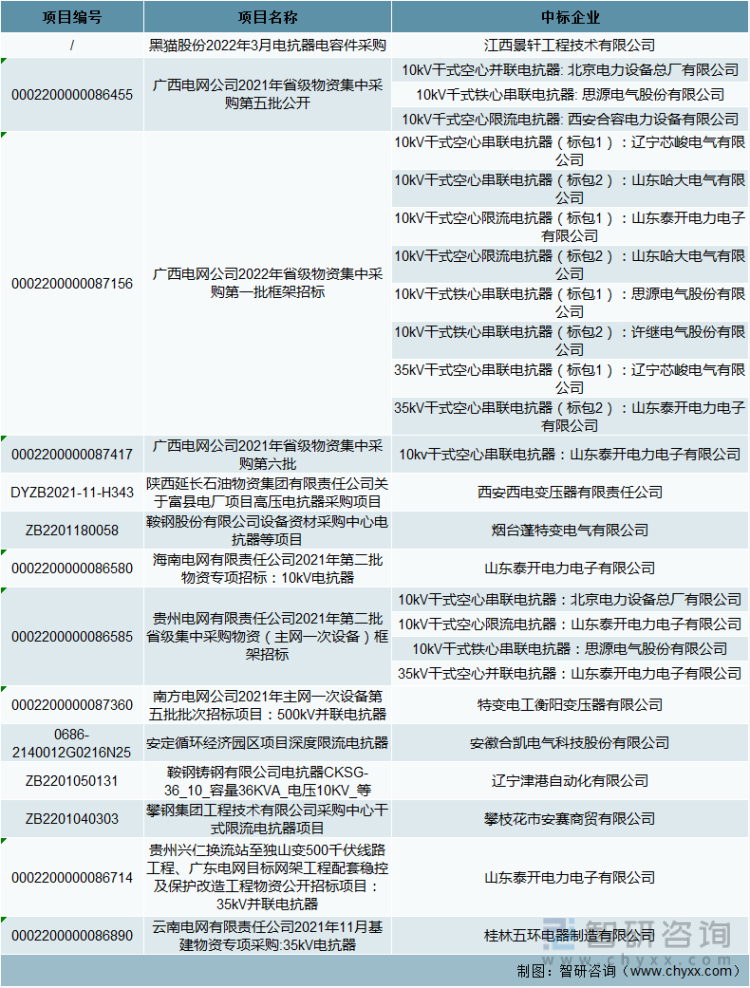

2022е№ҙпјҢеӨҡдёӘз”өзҪ‘е…¬еҸёеҸ‘еёғдәҶз”өжҠ—еҷЁжӢӣж ҮйЎ№зӣ®пјҢе…¶дёӯеұұдёңжі°ејҖз”өеҠӣз”өеӯҗжңүйҷҗе…¬еҸёгҖҒеҢ—дә¬з”өеҠӣи®ҫеӨҮжҖ»еҺӮжңүйҷҗе…¬еҸёгҖҒжҖқжәҗз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёдёӯж ҮеӨҡдёӘйЎ№зӣ®гҖӮ

2022е№ҙдёӯеӣҪз”өжҠ—еҷЁйғЁеҲҶжӢӣж ҮйЎ№зӣ®дёӯж Үжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдјҒдёҡж јеұҖ

жҲ‘еӣҪиҫ“й…Қз”өеҸҠжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡз»ҸеҺҶдәҶз”ұвҖңеёӮеңәжҚўжҠҖжңҜвҖқеҲ°вҖңиҮӘдё»еҲӣж–°вҖқзҡ„иҪ¬еҸҳиҝҮзЁӢпјҢеҶ…иө„дјҒдёҡз«һдәүеҠӣйҖҗжёҗеўһејәпјҢеёӮеңәд»ҪйўқйҖҗжёҗжҸҗеҚҮгҖӮд»ҺиЎҢдёҡжҖ»дҪ“жқҘзңӢпјҢдёӯеӣҪиҫ“й…Қз”өеҸҠжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ иЎҢдёҡеёӮеңәж•ҙдҪ“йӣҶдёӯеәҰиҫғдҪҺпјҢе°Өе…¶еңЁдёӯдҪҺеҺӢдә§е“ҒеёӮеңәпјҢиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢдә§е“ҒеҮҶе…Ҙй—Ёж§ӣзӣёеҜ№иҫғдҪҺпјҢеёӮеңәз«һдәүжҝҖзғҲгҖӮдҪҶжҳҜеңЁй«ҳеҺӢгҖҒзү№й«ҳеҺӢеҸҠжҷәиғҪеҢ–зӯүй«ҳз«Ҝз”өе·ҘиЈ…еӨҮйўҶеҹҹпјҢз”ұдәҺиЎҢдёҡеҶ…дјҒдёҡеңЁи§„жЁЎгҖҒжҠҖжңҜе®һеҠӣгҖҒжӢӣж Үиө„иҙЁзӯүж–№йқўжңүиҫғй«ҳй—Ёж§ӣпјҢеёӮеңәйӣҶдёӯеәҰиҫғй«ҳгҖӮ

зӣ®еүҚпјҢеӣҪеҶ…з”өжҠ—еҷЁз”ҹдә§дјҒдёҡдј—еӨҡпјҢдҪҶеҸ—жҠҖжңҜйҷҗеҲ¶пјҢиғҪз”ҹдә§й«ҳз”өеҺӢгҖҒеӨ§е®№йҮҸй«ҳз«Ҝз”өжҠ—еҷЁзҡ„并дёҚеӨҡпјҢиғҪиҝӣе…Ҙзү№й«ҳеҺӢйўҶеҹҹеёӮеңәзҡ„дјҒдёҡжӣҙжҳҜдёәж•°дёҚеӨҡпјӣдёӯдҪҺз«Ҝз”өжҠ—еҷЁжҠҖжңҜжҲҗзҶҹпјҢз«һдәүд№ҹйқһеёёжҝҖзғҲпјҢеҲ©ж¶Ұз©әй—ҙд№ҹзӣёеҜ№иҫғе°ҸгҖӮзӣ®еүҚеӣҪеҶ…з”өжҠ—еҷЁдёҠеёӮдјҒдёҡжңүз»Ҹзә¬иҫүејҖгҖҒ银еҲ©з”өж°”гҖҒиҺұе®қз”өеҠӣгҖҒйҮ‘зӣҳ科жҠҖзӯүзӯүгҖӮ

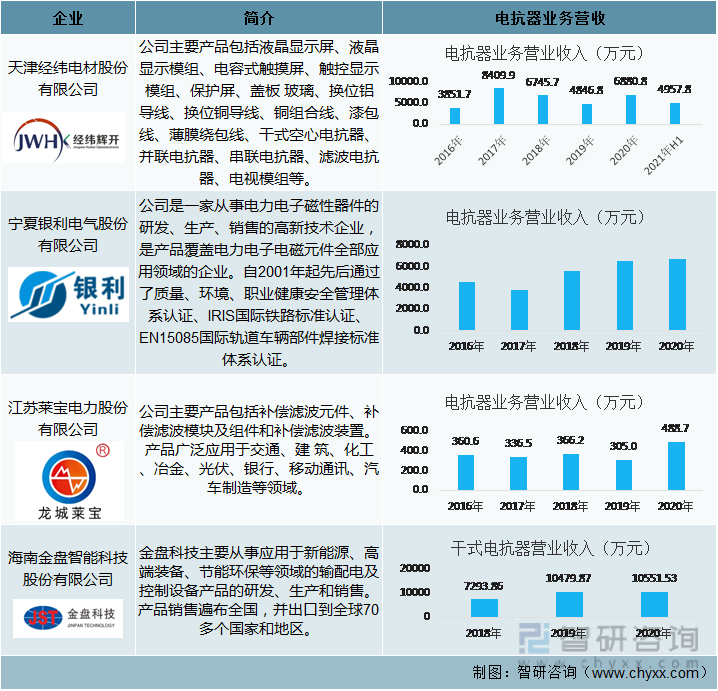

дёӯеӣҪз”өжҠ—еҷЁзӣёе…ідјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз”өжҠ—еҷЁиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

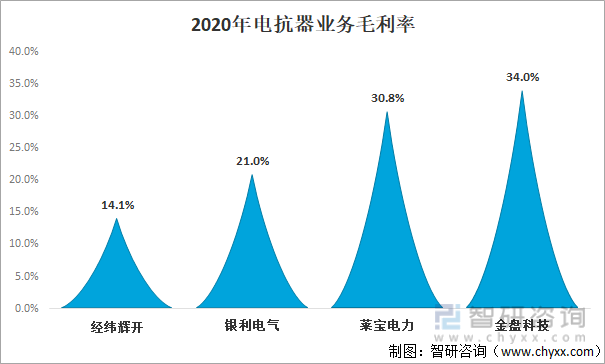

д»Һз»Ҹзә¬иҫүејҖгҖҒ银еҲ©з”өж°”гҖҒиҺұе®қз”өеҠӣгҖҒйҮ‘зӣҳ科жҠҖеӣӣ家дјҒдёҡз”өжҠ—еҷЁдёҡеҠЎжҜӣеҲ©зҺҮжқҘзңӢпјҢз”өжҠ—еҷЁиЎҢдёҡж•ҙдҪ“зӣҲеҲ©иҫғеҘҪгҖӮ2020е№ҙеӣӣ家дјҒдёҡдёӯиҺұе®қз”өеҠӣгҖҒйҮ‘зӣҳ科жҠҖжҜӣеҲ©зҺҮи¶…30%пјҢ银еҲ©з”өж°”и¶…20%пјҢз»Ҹзә¬иҫүејҖдёә14.1%гҖӮ

2020е№ҙз”өжҠ—еҷЁдёҡеҠЎжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

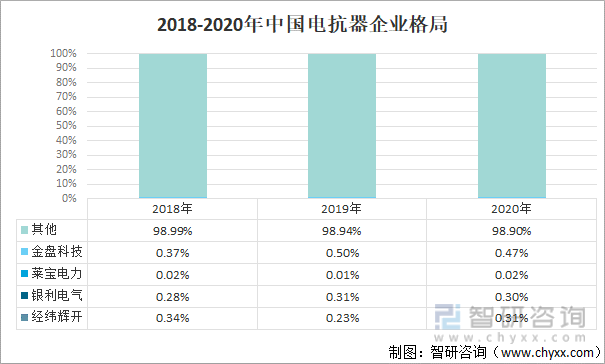

жҲ‘еӣҪз”өжҠ—еҷЁиЎҢдёҡеёӮеңәйӣҶдёӯеәҰ并дёҚй«ҳпјҢиЎҢдёҡиҫғдёәеҲҶж•ЈпјҢ2020е№ҙз»Ҹзә¬иҫүејҖгҖҒ银еҲ©з”өж°”гҖҒиҺұе®қз”өеҠӣгҖҒйҮ‘зӣҳ科жҠҖеӣӣ家дјҒдёҡз”өжҠ—еҷЁеёӮеңәд»ҪйўқеҗҲи®Ўд»…дёә1.1%гҖӮ

2018-2020е№ҙдёӯеӣҪз”өжҠ—еҷЁдјҒдёҡж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз”өжҠ—еҷЁиЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өжҠ—еҷЁиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өжҠ—еҷЁиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұе…ӯз« пјҢеҢ…еҗ«з”өжҠ—еҷЁиЎҢдёҡж–°жҠҖжңҜеә”з”ЁеҲҶжһҗпјҢз”өжҠ—еҷЁиЎҢдёҡдё»иҰҒдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢз”өжҠ—еҷЁиЎҢдёҡжҠ•иө„йў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![гҖҗйҖҹи§ҲгҖ‘2021е№ҙдёӯеӣҪз”өжҠ—еҷЁиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡзү№й«ҳеҺӢе·ҘзЁӢе»әи®ҫеёҰеҠЁй«ҳз«Ҝз”өжҠ—еҷЁзҡ„йңҖжұӮйҮҸеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0317/6b0f8cc9c5b4b68f65a57a89161337c3a809740f.jpg?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪз”өжҠ—еҷЁеҸҠ并иҒ”з”өжҠ—еҷЁеёӮеңәзҺ°зҠ¶еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2021/07/Z33802MORZ_m.png?x-oss-process=style/w320)