дёҖгҖҒеҹәжң¬е®ҡд№ү

иө„дә§з®ЎзҗҶдёҡеҠЎжҳҜжҢҮиө„дә§з®ЎзҗҶдәәж №жҚ®иө„дә§з®ЎзҗҶеҗҲеҗҢзәҰе®ҡзҡ„ж–№ејҸгҖҒжқЎд»¶гҖҒиҰҒжұӮеҸҠйҷҗеҲ¶пјҢеҜ№е®ўжҲ·иө„дә§иҝӣиЎҢз»ҸиҗҘиҝҗдҪңпјҢдёәе®ўжҲ·жҸҗдҫӣиҜҒеҲёгҖҒеҹәйҮ‘еҸҠе…¶д»–йҮ‘иһҚдә§е“ҒпјҢ并收еҸ–иҙ№з”Ёзҡ„иЎҢдёәгҖӮ

иө„дә§з®ЎзҗҶдёҡеҠЎ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒиө„дә§з®ЎзҗҶдёҡеҠЎжҖ»дҪ“еӯҳйҮҸ

1гҖҒиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғж•°йҮҸеҸҠеҲҶеёғ

иө„дә§з®ЎзҗҶзҡ„жң¬иҙЁжҳҜвҖңеҸ—дәәд№ӢжүҳгҖҒд»ЈдәәзҗҶиҙўвҖқгҖӮдҪңдёәзӨҫдјҡиһҚиө„дҪ“зі»дёӯзҡ„йҮҚиҰҒзҺҜиҠӮпјҢиө„дә§з®ЎзҗҶе…·жңүе№ҝжіӣзҡ„зӨҫдјҡйңҖжұӮгҖӮ2012е№ҙ5жңҲиө·пјҢзӣ‘з®ЎйғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶгҖҠжңҹиҙ§е…¬еҸёиө„дә§з®ЎзҗҶдёҡеҠЎиҜ•зӮ№еҠһжі•гҖӢе’ҢгҖҠдҝқйҷ©иө„йҮ‘委жүҳжҠ•иө„з®ЎзҗҶжҡӮиЎҢеҠһжі•гҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–ж–Ү件пјҢжҳҺжҳҫж”ҫжқҫдәҶеҜ№иө„дә§з®ЎзҗҶдёҡеҠЎдёҺиҢғеӣҙзҡ„йҷҗеҲ¶пјҢиҝҷдёҚд»…ж Үеҝ—зқҖвҖңеӨ§иө„з®ЎвҖқж—¶д»Јзҡ„еҲ°жқҘпјҢиҖҢдё”жңүеҠӣжҺЁеҠЁдәҶиө„дә§з®ЎзҗҶиЎҢдёҡзҡ„иҝ…йҖҹеҸ‘еұ•гҖӮ

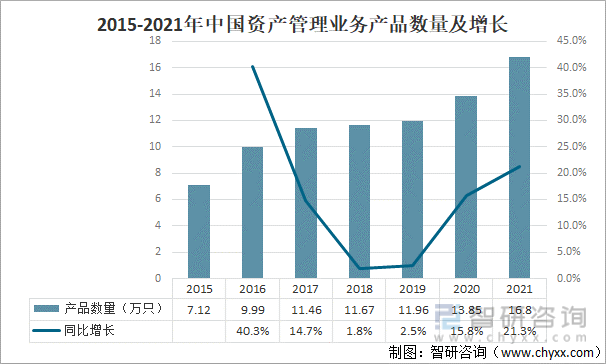

2015е№ҙд»ҘжқҘпјҢдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғж•°йҮҸе‘ҲйҖҗе№ҙеўһй•ҝи¶ӢеҠҝпјҢжҲӘжӯў2021е№ҙеә•пјҢдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғж•°йҮҸиҫҫеҲ°16.80дёҮеҸӘпјҢеҗҢжҜ”еўһй•ҝ21.3%гҖӮ

2015-2021е№ҙдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғж•°йҮҸеҸҠеўһй•ҝ

иө„ж–ҷжқҘжәҗпјҡиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

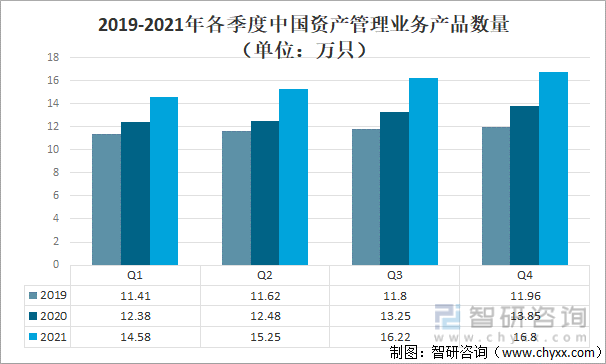

д»Һеҗ„еӯЈеәҰжқҘзңӢпјҢ2021е№ҙдёҖеӯЈеәҰпјҢиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғж•°йҮҸ14.58дёҮеҸӘпјҢиҫғ2020е№ҙеҗҢжңҹеўһй•ҝ2.2дёҮеҸӘпјӣдәҢеӯЈеәҰпјҢиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғж•°йҮҸ15.25дёҮеҸӘпјҢиҫғ2020е№ҙеҗҢжңҹеўһй•ҝ2.77дёҮеҸӘпјӣдёүеӯЈеәҰпјҢиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғж•°йҮҸ16.22дёҮеҸӘпјҢиҫғ2020е№ҙеҗҢжңҹеўһй•ҝ2.97дёҮеҸӘпјӣеӣӣеӯЈеәҰпјҢиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғж•°йҮҸ16.8дёҮеҸӘпјҢиҫғ2020е№ҙеҗҢжңҹеўһй•ҝ2.95дёҮеҸӘгҖӮ

2019-2021е№ҙдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғж•°йҮҸпјҲеҚ•дҪҚпјҡдёҮеҸӘпјү

иө„ж–ҷжқҘжәҗпјҡиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪиө„дә§з®ЎзҗҶиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢ

иғҪеӨҹд»ҺдәӢиө„дә§з®ЎзҗҶдёҡеҠЎзҡ„е…¬еҸёйҷӨдәҶиҜҒеҲёе…¬еҸёгҖҒеҹәйҮ‘е…¬еҸёгҖҒдҝЎжүҳе…¬еҸёгҖҒиө„дә§з®ЎзҗҶе…¬еҸёд»ҘеӨ–иҝҳжңү第дёүж–№зҗҶиҙўе…¬еҸёпјҢд»Һжҹҗз§Қж„Ҹд№үдёҠжқҘиҜҙпјҢ第дёүж–№зҗҶиҙўе…¬еҸёеңЁиө„дә§з®ЎзҗҶеёӮеңәдёҠзҡ„жӢ“еұ•е’Ңе®ҡдҪҚжңүдәӣзұ»дјјдәҺзҺ°еҰӮд»Ҡзҡ„з§ҒеӢҹеҹәйҮ‘пјҢе°Ҷ专家зҗҶиҙўе’ҢзҒөжҙ»зҡ„еҗҲдҪңжқЎж¬ҫжҚҶз»‘е«ҒжҺҘдҪңдёәжү“ејҖиө„дә§з®ЎзҗҶеёӮеңәзҡ„зӘҒз ҙеҸЈгҖӮ

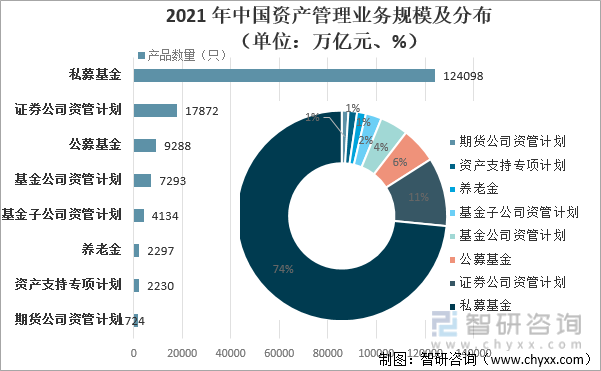

2021е№ҙпјҢдёӯеӣҪеҹәйҮ‘з®ЎзҗҶе…¬еҸёеҸҠе…¶еӯҗе…¬еҸёгҖҒиҜҒеҲёе…¬еҸёгҖҒжңҹиҙ§е…¬еҸёгҖҒз§ҒеӢҹеҹәйҮ‘з®ЎзҗҶжңәжһ„иө„дә§з®ЎзҗҶдёҡеҠЎжҖ»дә§е“Ғж•°йҮҸдёә16.80дёҮеҸӘпјҢе…¶дёӯпјҡз§ҒеӢҹеҹәйҮ‘жңү124098еҸӘпјҢеҚ 74%пјӣиҜҒеҲёе…¬еҸёиө„з®Ўи®ЎеҲ’жңү17872еҸӘпјҢеҚ 11%пјӣе…¬еӢҹеҹәйҮ‘жңү9288еҸӘпјҢеҚ 6%пјӣеҹәйҮ‘е…¬еҸёиө„з®Ўи®ЎеҲ’жңү7293еҸӘпјҢеҚ 4%пјӣеҹәйҮ‘еӯҗе…¬еҸёиө„з®Ўи®ЎеҲ’жңү4134еҸӘпјҢеҚ 2%пјӣе…»иҖҒйҮ‘жңү2297еҸӘпјҢеҚ 1%пјӣиө„дә§ж”ҜжҢҒдё“йЎ№и®ЎеҲ’жңү2230еҸӘпјҢеҚ 1%пјӣжңҹиҙ§е…¬еҸёиө„з®Ўи®ЎеҲ’жңү1724пјҢеҚ 1%гҖӮ

2021е№ҙдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎеҸӘж•°еҸҠеҲҶеёғпјҲеҚ•дҪҚпјҡдёҮеҸӘгҖҒ%пјү

иө„ж–ҷжқҘжәҗпјҡиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғ规模еҸҠеҲҶеёғ

иҮӘвҖңеӨ§иө„з®ЎвҖқж—¶д»ЈејҖеҗҜд»ҘжқҘпјҢдёӯеӣҪзҡ„иө„дә§з®ЎзҗҶ规模иҝ…йҖҹжү©еӨ§гҖӮ2021е№ҙдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғ规模иҫҫеҲ°67.87дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.1%гҖӮ

2015-2021е№ҙдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғ规模еҸҠеўһй•ҝ

иө„ж–ҷжқҘжәҗпјҡиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иө„дә§з®ЎзҗҶ规模д№ӢжүҖд»Ҙиҝ…йҖҹжү©еӨ§пјҢдё»иҰҒжҳҜеӣ дёәз»ҸжөҺжҢҒз»ӯеўһй•ҝдҪҝзӨҫдјҡиҙўеҜҢз§ҜзҙҜгҖҒ家еәӯе’ҢдёӘдәәеҸҜж”Ҝй…Қ收е…ҘеўһеҠ пјҢеұ…ж°‘жҠ•иө„зғӯжғ…й«ҳж¶ЁгҖӮеҗҢж—¶дәәеҸЈиҖҒйҫ„еҢ–д№ҹеўһеҠ дәҶеұ…ж°‘еҜ№иө„дә§й…ҚзҪ®еӨҡж ·еҢ–зҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢ银иЎҢеӯҳж¬ҫеҲ©зҺҮиө°дҪҺе’Ңдә’иҒ”зҪ‘йҮ‘иһҚеҙӣиө·д№ҹжү“з ҙдәҶеұ…ж°‘дј з»ҹзҡ„еӮЁи“„и§ӮеҝөгҖӮжңҹйҷҗзЁіе®ҡе’Ң收зӣҠиҫғй«ҳзҡ„зҗҶиҙўдә§е“ҒеҸ—еҲ°еёӮеңәзҡ„жҷ®йҒҚиҝҪжҚ§гҖӮ

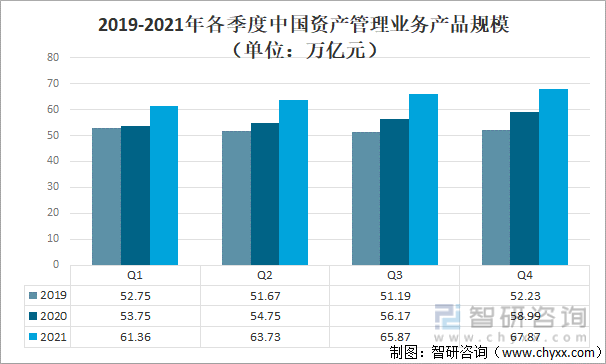

д»Һеҗ„еӯЈеәҰжқҘзңӢпјҢ2021е№ҙдёҖеӯЈеәҰпјҢдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғ规模61.36дёҮдәҝе…ғпјҢиҫғ2020е№ҙеҗҢжңҹеўһй•ҝ7.61дёҮдәҝе…ғпјӣдәҢеӯЈеәҰпјҢдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғ规模63.73дёҮдәҝе…ғпјҢиҫғ2020е№ҙеҗҢжңҹеўһй•ҝ8.98дёҮдәҝе…ғпјӣдёүеӯЈеәҰпјҢдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғ规模65.87дёҮдәҝе…ғпјҢиҫғ2020е№ҙеҗҢжңҹеўһй•ҝ9.7дёҮдәҝе…ғпјӣеӣӣеӯЈеәҰпјҢдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғ规模67.87дёҮдәҝе…ғпјҢиҫғ2020е№ҙеҗҢжңҹеўһй•ҝ8.88дёҮдәҝе…ғгҖӮ

2019-2021е№ҙеҗ„еӯЈеәҰдёӯеӣҪиө„дә§з®ЎзҗҶдёҡеҠЎдә§е“Ғ规模пјҲеҚ•дҪҚпјҡдёҮдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

вҖңеӨ§иө„з®ЎвҖқж—¶д»ЈејҖеҗҜеүҚпјҢдёӯеӣҪиө„дә§з®ЎзҗҶиЎҢдёҡзҡ„дёҡеҠЎз»“жһ„жҜ”иҫғеҚ•дёҖпјҢдё»иҰҒйӣҶдёӯдәҺ银иЎҢе’ҢдҝЎжүҳгҖӮвҖңеӨ§иө„

з®ЎвҖқж—¶д»ЈејҖеҗҜеҗҺпјҢз”ұдәҺеҲҶдёҡз»ҸиҗҘзҡ„иЎҢдёҡеЈҒеһ’иў«жү“з ҙпјҢеҹәйҮ‘гҖҒеҲёе•Ҷе’Ңдҝқйҷ©зӯүжңәжһ„зә·зә·иҝӣе…Ҙиө„дә§з®ЎзҗҶиЎҢдёҡпјҢиө„дә§з®ЎзҗҶзҡ„йҖҡйҒ“иў«е…ЁйқўжӢ“е®ҪпјҢиө„дә§з®ЎзҗҶиЎҢдёҡзҡ„дёҡеҠЎз»“жһ„и¶ӢдәҺеӨҚжқӮпјҢиө„дә§з®ЎзҗҶдёҡеҠЎжүҖж¶үеҸҠзҡ„йўҶеҹҹд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮ

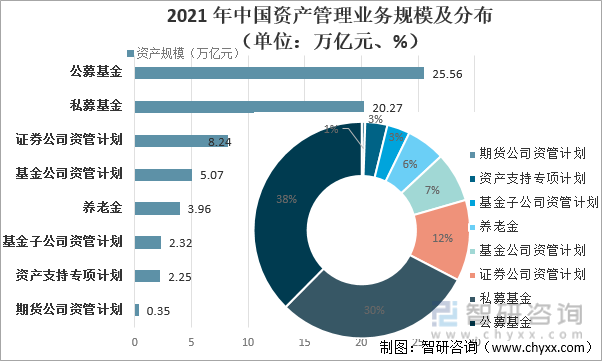

2021е№ҙпјҢдёӯеӣҪеҹәйҮ‘з®ЎзҗҶе…¬еҸёеҸҠе…¶еӯҗе…¬еҸёгҖҒиҜҒеҲёе…¬еҸёгҖҒжңҹиҙ§е…¬еҸёгҖҒз§ҒеӢҹеҹәйҮ‘з®ЎзҗҶжңәжһ„иө„дә§з®ЎзҗҶдёҡеҠЎжҖ»и§„жЁЎзәҰ67.87дёҮдәҝе…ғпјҢе…¶дёӯпјҢе…¬еӢҹеҹәйҮ‘规模25.56дёҮдәҝе…ғпјҢеҚ 38%пјӣиҜҒеҲёе…¬еҸёеҸҠе…¶еӯҗе…¬еҸёз§ҒеӢҹиө„дә§з®ЎзҗҶдёҡеҠЎи§„жЁЎ8.24дёҮдәҝе…ғпјҢеҚ 12%пјӣеҹәйҮ‘з®ЎзҗҶе…¬еҸёеҸҠе…¶еӯҗе…¬еҸёз§ҒеӢҹиө„дә§з®ЎзҗҶдёҡеҠЎи§„жЁЎ7.39дёҮдәҝе…ғпјҢеҚ 7%пјӣеҹәйҮ‘е…¬еҸёз®ЎзҗҶзҡ„е…»иҖҒйҮ‘规模3.96дёҮдәҝе…ғпјҢеҚ 6%пјӣжңҹиҙ§е…¬еҸёеҸҠе…¶еӯҗе…¬еҸёз§ҒеӢҹиө„дә§з®ЎзҗҶдёҡеҠЎи§„жЁЎзәҰ3549дәҝе…ғпјҢеҚ 3%пјӣз§ҒеӢҹеҹәйҮ‘规模20.27дёҮдәҝе…ғпјҢеҚ 30%пјӣиө„дә§ж”ҜжҢҒдё“йЎ№и®ЎеҲ’规模2.25дёҮдәҝе…ғпјҢеҚ 1%гҖӮ

2021е№ҙдёӯеӣҪеҗ„зұ»иө„дә§з®ЎзҗҶдёҡеҠЎи§„жЁЎпјҲеҚ•дҪҚпјҡдёҮдәҝе…ғгҖҒ%пјү

иө„ж–ҷжқҘжәҗпјҡиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

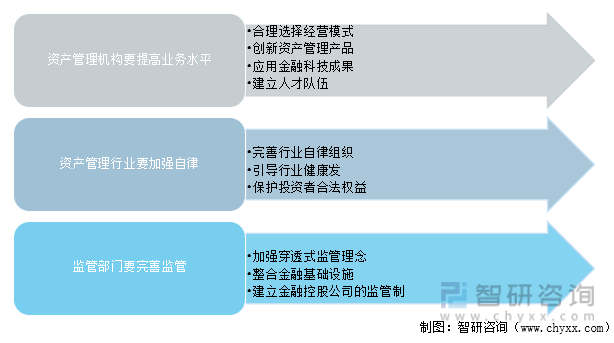

дёүгҖҒдҝғиҝӣиө„дә§з®ЎзҗҶиЎҢдёҡеҒҘеә·еҸ‘еұ•зҡ„еҜ№зӯ–

дёҚиүҜиө„дә§еёӮеңә规模зҡ„жү©еӨ§еҗёеј•дәҶи¶ҠжқҘи¶ҠеӨҡзҡ„еёӮеңәдё»дҪ“з§ҜжһҒе…ҘеңәпјҢеңЁжңүж•ҲжӢ“еұ•дёҡеҠЎгҖҒйҳІиҢғеҢ–и§ЈйҮ‘иһҚйЈҺйҷ©гҖҒж”ҜжҢҒе®һдҪ“з»ҸжөҺж–№йқўеҸ‘жҢҘдәҶйҮҚиҰҒдҪңз”ЁгҖӮдёәжҺЁеҠЁиЎҢдёҡжӣҙеҘҪеҸ‘еұ•пјҢз®ЎзҗҶйғЁй—Ёд№ҹеңЁдёҚж–ӯеҮәеҸ°еҗ„йЎ№жңүй’ҲеҜ№жҖ§зҡ„ж”ҝзӯ–пјҢд»Ҙеј•еҜјеёӮеңәе№ізЁіжңүеәҸгҖҒеҒҘеә·еҸ‘еұ•гҖӮ

2017е№ҙ11жңҲдәә民银иЎҢдјҡеҗҢеӨҡйғЁй—ЁиҒ”еҗҲеҸ‘еёғгҖҠе…ідәҺ规иҢғйҮ‘иһҚжңәжһ„иө„дә§з®ЎзҗҶдёҡеҠЎзҡ„жҢҮеҜјж„Ҹи§ҒпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҢеңЁи§„иҢғиө„йҮ‘жұ гҖҒж¶ҲйҷӨеӨҡеұӮеөҢеҘ—е’ҢзҰҒжӯўжңҹйҷҗй”ҷй…Қзӯүж–№йқўдҪңеҮәжҳҺзЎ®зҡ„规е®ҡпјҢзӣ‘з®ЎйғЁй—Ёд№ҹжҚ®жӯӨеҜ№жү°д№ұеёӮеңә秩еәҸе’Ңз ҙеқҸеёӮеңә规еҲҷзҡ„иө„дә§з®ЎзҗҶиЎҢдёәиҝӣиЎҢдәҶдёҘиӮғеӨ„зҗҶгҖӮ2018е№ҙ4жңҲпјҢгҖҠе…ідәҺ规иҢғйҮ‘иһҚжңәжһ„иө„дә§з®ЎзҗҶдёҡеҠЎзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжӯЈејҸеҸ‘еёғпјҢ2018е№ҙ7жңҲпјҢдәә民银иЎҢиҝӣдёҖжӯҘжҳҺ确规иҢғйҮ‘иһҚжңәжһ„иө„дә§з®ЎзҗҶдёҡеҠЎжҢҮеҜјж„Ҹи§Ғзҡ„жңүе…ідәӢйЎ№гҖӮ2019е№ҙпјҢгҖҠе…ідәҺеҠ ејәең°ж–№иө„дә§з®ЎзҗҶе…¬еҸёзӣ‘зқЈз®ЎзҗҶе·ҘдҪңзҡ„йҖҡзҹҘгҖӢеҮәеҸ°пјҢжҳҺзЎ®дәҶең°ж–№иө„дә§з®ЎзҗҶе…¬еҸёзӣ‘з®Ўдё»дҪ“пјҢ并й’ҲеҜ№е…¶еҶ…йғЁжІ»зҗҶгҖҒйЈҺйҷ©з®ЎзҗҶгҖҒеҶ…йғЁжҺ§еҲ¶гҖҒиһҚиө„жё йҒ“гҖҒдҝЎжҒҜжҠ«йңІзӯүдҪңеҮәиҰҒжұӮгҖӮжӯӨеҗҺпјҢеҗ„ең°зә·зә·еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢ规иҢғжң¬еҢәеҹҹең°ж–№иө„дә§з®ЎзҗҶе…¬еҸёзҡ„еҸ‘еұ•гҖӮеҪ“еүҚеңЁејәзӣ‘з®ЎдёҘеӨ„зҪҡзҡ„иғҢжҷҜдёӢпјҢиө„дә§з®ЎзҗҶжңәжһ„гҖҒиө„дә§з®ЎзҗҶиЎҢдёҡе’Ңзӣ‘з®ЎйғЁй—ЁйғҪиҰҒз§ҜжһҒдё»еҠЁпјҢеӨҡеұӮж¬ЎеҚҸи°ғпјҢйҮҮеҸ–жңүж•ҲжҺӘж–Ҫе…ұеҗҢжҺЁеҠЁжҲ‘еӣҪиө„дә§з®ЎзҗҶиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

дҝғиҝӣиө„дә§з®ЎзҗҶиЎҢдёҡеҒҘеә·еҸ‘еұ•зҡ„еҜ№зӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪиө„дә§з®ЎзҗҶиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдёҚиүҜиө„дә§з®ЎзҗҶиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдёҚиүҜиө„дә§з®ЎзҗҶиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёҚиүҜиө„дә§з®ЎзҗҶиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢдёҚиүҜиө„дә§з®ЎзҗҶиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪдёҚиүҜиө„дә§з®ЎзҗҶиЎҢдёҡеҸ‘еұ•еҺҶзЁӢгҖҒеёӮеңә规模еҸҠи¶ӢеҠҝз ”еҲӨпјҡ科жҠҖиөӢиғҪдёҺж”ҝзӯ–еҠ©еҠӣпјҢдёҚиүҜиө„дә§з®ЎзҗҶиЎҢдёҡиҝҲеҗ‘жҷәиғҪеҢ–ж–°ж—¶д»Ј[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)